9.4. Порядок расчета средств на оплату труда

Расчет заработной платы при повременной форме отплаты труда производится на основании табелей, в которых отмечается число отработанных дней и часов. Причитающаяся заработная плата определяется путем деления установленной месячной ставки на календарное количество дней и умножения полученного результата на фактически отработанное время. При часовой или дневной оплате заработок определяется путем умножения тарифной ставки за час или за день на число оплачиваемых часов или дней.

При сдельной форме оплаты труде заработок рассчитывается путем умножения сдельной расценки, указанной в первичных документах о выработке, на количество произведенных работ, изготовленных деталей и выполненных операций.

П р и м е р . Расчет повременного заработка.

1. Работнику установлен оклад 3000 руб. Если он отработал все рабочие дни в данном месяце, то ему будет начислено 3000 руб. Предположим, что в данном месяце работник три дня проболел. Количество рабочих дней по графику в этом месяце 23, следовательно, количество отработанных дней в этом месяце составит 20 (23 — 3). Тогда работнику будет начислено:

3000 руб. : 23 дня 20 дней = 2608 руб. 70 коп.

2. Часовая ставка работника — 10 руб. По условиям контракта ему ежемесячно начисляется 30% премии. В течение месяца отработано полное количество рабочих часов — 112 часов.

Определим повременную оплату за 112 часов:

10 руб. 112 час. = 1120 руб.

Затем рассчитаем размер премии:

1120 руб. 30% : 100% = 336 руб.

Заработок за месяц составит:

1120 руб. + 336 руб. = 1450 руб.

Расчет сдельного заработка.

1. Токарь изготовил 150 изделий. Расценка за единицу изделия — 9 руб. 60 коп. Заработок за месяц составит:

9 руб. 60 коп. 150 шт. = 1440 руб.

2. Токарь изготовил 150 изделий. Расценка в пределах 120 изделий — 9 руб. 60 коп., более 120 изделий — выше на 10%, т.е. 9 руб. 60 коп. 1,1 = 10 руб.

56 коп. Заработок за месяц составит:

(9 руб. 60 коп. 120 шт.) + (10 руб. 56 коп. 30 шт.) = 1468 руб.

80 коп.

В отдельных случаях оплата труда осуществляется с применением системы доплат и надбавок. Рассмотрим некоторые из них.

Кодексом законов о труде РФ определено, что отклонениями от нормальных условий труда следует считать: выполнение работ различной квалификации, совмещение профессий, работу в сверхурочное время, в праздничные дни и т.п. При этом предусматривается установление повышенной оплаты труда. Минимальные размеры доплат установлены законодательством. Организациям дано право самостоятельно устанавливать конкретные размеры доплат, но в любом случае они не могут быть ниже установленных законодательством. Условия установления и выплаты доплат к заработной плате должны быть зафиксированы в коллективном договоре.

Нормальными условиями работы считаются те, при которых рабочие места в соответствии с заданиями полностью обеспечены сырьем, материалами, полуфабрикатами, оборудованием, инструментами и приспособлениями. Невыполнение этих условий требует дополнительных затрат труда рабочего, которые должны быть учтены и оплачены. В таких случаях доплаты оформляются следующими документами:

· нарядом на сдельную работу за дополнительные операции, не предусмотренные технологией производства. Наряд, как правило, содержит какой-либо отличительный знак (например, яркую черту по диагонали);

· листком учета простоев за простои не по вине рабочих, где указывают время начала, окончания и длительность простоя, его причины и виновников, причитающуюся рабочим за простой сумму оплаты. Простои по вине рабочих не оплачиваются и документами не оформляются.

Смотрите также:

Бухгалтерский учет представляет собой упорядоченную систему сбора,. регистрации и обобщения информации в денежном выражении об имуществе, обязательствах .

www.bibliotekar.ru/kodex-10/1.htm

Оценка имущества и обязательств производится организацией для их отражения в бухгалтерском учете и бухгалтерской отчетности в денежном выражении. .

www.bibliotekar.ru/kodex-10/11.htm

Если вексель подлежит оплате в другом банке, то сверх суммы процента за учет взимается дополнительная плата за перевод, размер которой устанавливается по .

www.bibliotekar.ru/bank-6/18.htm

Постатейный комментарий к Федеральному закону «О бухгалтерском учете» . Бухгалтерская отчетность организаций, в которых бухгалтерский учет ведется .

www.bibliotekar.ru/kodex-10/13.htm

для отражения в бухгалтерском учете, накапливается и систематизируется в учетных. регистрах. В условиях автоматизации бухгалтерского учета результатная .

www.bibliotekar.ru/kodex-10/10.htm

ФИНАНСЫ БУХГАЛТЕРСКИЙ УЧЕТ . КОМПЛЕКСНЫЙ АНАЛИЗ КУЛЬТУРНОЙ ВНЕШНЕЙ СРЕДЫ И УЧЕТ НАЦИОНАЛЬНЫХ СТЕРЕОТИПОВ ПОВЕДЕНИЯ В МЕЖДУНАРОДНОМ МЕНЕДЖМЕНТЕ .

www.bibliotekar.ru/biznes-43/157.htm

«О бухгалтерском учете». Смотрите также: «Постатейный комментарий к Арбитражному процессуальному кодексу Российской Федерации» .

www.bibliotekar.ru/kodex-10/17.htm

Постатейный комментарий к Федеральному закону «О бухгалтерском учете». Глава I. Общие положения. Статья 1. Бухгалтерский учет, его объекты и основные задачи .

www.bibliotekar.ru/kodex-11/38.htm

виды имущества, не принадлежащие организации, но числящиеся в бухгалтерском. учете (находящиеся на ответственном хранении, арендованные, полученные для .

www.bibliotekar.ru/kodex-10/12.htm

Статья 6. Организация бухгалтерского учета в организациях. Статья 7. Главный бухгалтер. Глава II. Основные требования к ведению бухгалтерского учета.

Статья 6. Организация бухгалтерского учета в организациях. Статья 7. Главный бухгалтер. Глава II. Основные требования к ведению бухгалтерского учета.

Статья 6. Организация бухгалтерского учета в организациях. Статья 7. Главный бухгалтер. Глава II. Основные требования к ведению бухгалтерского учета.

Последние добавления:

Источник: www.bibliotekar.ru

Повременная оплата труда и применяемые виды начислений

Повременная оплата труда – система оплаты труда, при которой заработная плата работника рассчитывается исходя из установленной тарифной ставки или оклада за фактически отработанное время.

- Простая повременная оплата труда

- Дневная (часовая) ставка умножается на количество отработанных дней (часов).

- Месячная тарифная ставка (оклад) начисляется за полностью отработанный месяц. Если месяц отработан не полностью, то заработная плата начисляется пропорционально отработанному времени

- Заработная плата, начисленная за фактически отработанное время (месяц, квартал), дополняется процентной надбавкой (месячной или квартальной премией)

Применяемые виды начислений

- Оплата по окладу – оплата из расчета месячной тарифной ставки пропорционально отработанным дням;

- Оклад *ДоляНеполногоРабочегоВремени*ВремяВДнях/НормаДней

- Оклад *ВремяВДнях/НормаДнейПоГрафикуПолногоРабочегоВремени

- Оклад *ОтработаноЧасовВПределахНормыВремени/НормаЧасов

- ТарифнаяСтавкаДневная*ВремяВДнях

- ТарифнаяСтавкаЧасовая*ОтработаноЧасовВПределахНормыВремени

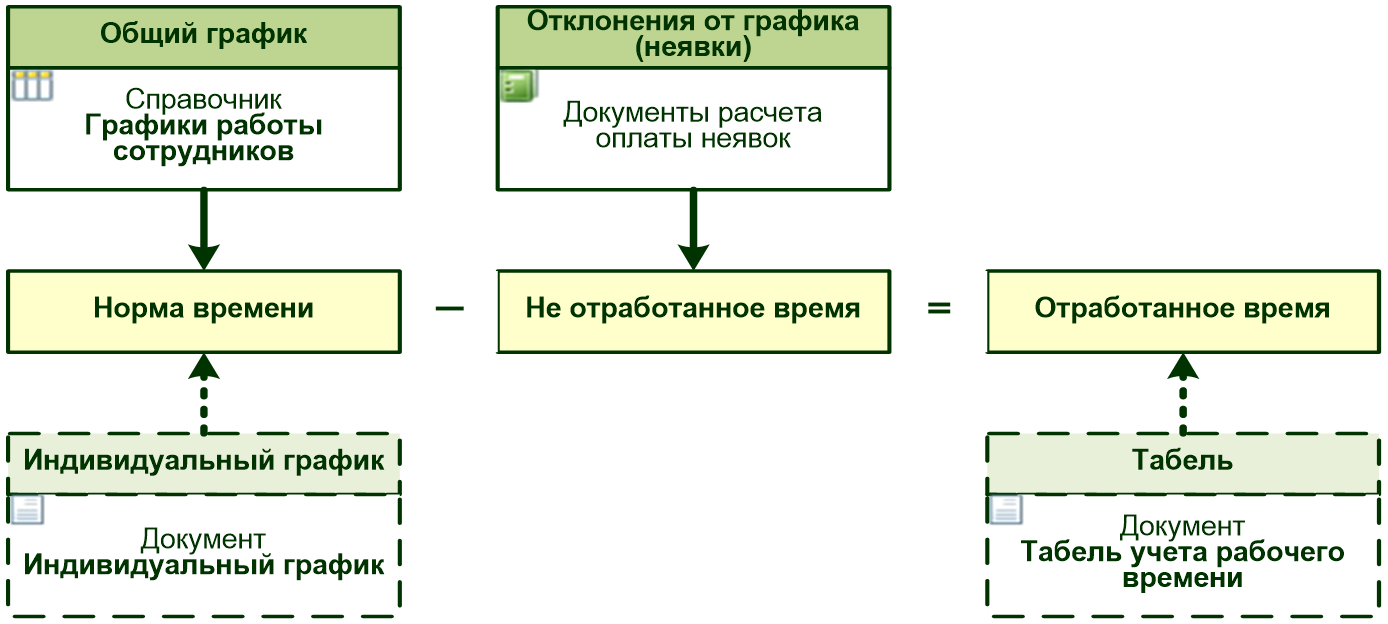

Схема реализации повременной оплаты труда

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Как разделить виды начислений на группы и формировать отчеты в разрезе групп начислений.

- Справочники Должности, Графики работы сотрудников, Виды отпусков, Виды стажа.

- Основные виды начислений.

- Появление флажка «Соответствует оплате труда» в справочнике «Виды доходов НДФЛ» (3.1.2.139).

Источник: buhexpert8.ru

Выбираем систему оплаты труда при суммированном учете рабочего времени

заместитель председателя и руководитель рабочей группы по профессиональным стандартам Совета по профессиональным квалификациям в области управления персоналом Национального Совета при Президенте РФ по профессиональным квалификациям, учредитель и директор IPK Group, эксперт по вопросам трудового законодательства и реализации управленческих решений

Если в организации принята повременная система оплаты труда, то, выбирая между окладной системой и оплатой труда на основании часовых ставок, рекомендуется выбирать вторую. Дело в том, что окладная система оплаты труда при суммированном учете рабочего времени и длинном учетном периоде (больше месяца) вызывает максимальное количество трудовых конфликтов с работниками. Посмотрим на примерах.

Связанный материал

Рабочая смена при суммированном учете рабочего времени

См. более свежую публикацию по этой теме – «Рабочая смена при суммированном учете рабочего времени»

В водя суммированный учет рабочего времени, работодатель может применять любую систему оплаты труда (повременную, сдельную и пр.). Давайте разберемся на примерах, какая система оплаты труда в этом случае наиболее оптимальная и бесконфликтная как для работодателя, так и работника.

Окладная система оплаты труда

Если в организации принята повременная система оплаты труда, то, выбирая между окладной системой и оплатой труда на основании часовых ставок, рекомендуется все-таки выбирать вторую. Дело в том, что окладная система оплаты труда при суммированном учете рабочего времени и длинном учетном периоде (больше месяца) вызывает максимальное количество трудовых конфликтов с работниками.

Объясним на примере.

Работникам установлен должностной оклад 20 000 рублей. Учетный период – один год (2015). Предположим, по графику работы на год работодатель установил определенные нормы помесячно (см. столбцы 1–4 Таблицы).

Отработав всю установленную работодателем норму, работник за каждый месяц получит должностной оклад в размере 20 000 рублей. То есть суммарно по году – 240 000 рублей, так как в каждом месяце, отработав норму по графику работодателя, он получит свой оклад (столбец 5).

Казалось бы, все верно. Работник отработал годовую норму, получил свои 12 окладов 1 . Но тут надо понимать, как к этой ситуации относятся работники. В те месяцы, когда у них норма по графику работодателя была меньше, чем норма по производственному календарю (февраль, март, апрель и т.д.), у них вопросов не возникает. А в те месяцы, когда у них «переработки» по сравнению с производственным календарем (январь, май, ноябрь и т.д.), – они начинают интересоваться, почему получили только оклад. То, что так был разработан работодателем график, и они получили оклады, отработав норму работодателя, их не устраивает.

На практике, если отклонения графика работодателя от производственного календаря незначительны (10 часов), то к таким отклонениям, в большинстве своем, работники относятся спокойно, но как только они будут больше 20 часов в месяц – вопросов не избежать.

Под наиболее сильным ударом оказались компании с сезонным производством, где есть так называемые «горячие» и «холодные» периоды, например, организации, связанные с уборкой урожая. Тогда в «горячие» периоды норма по графику работодателя может значительно – до двух раз – превышать норму по производственному календарю, но такие переработки компенсируются в те месяцы, когда нагрузка маленькая. Или, как в приведенном примере, «горячим» сезоном является зима, когда переработки производственного календаря превышают 10 часов.

При этом если работник в конце января спросит, когда ему оплатят «переработку», он услышит логичный, но крайне странный для него ответ: «В конце года, если переработка не будет закрыта в течение самого года». Как вы понимаете, работника, который, по его логике, «переработал» 30 часов в январе, такой ответ вряд ли устроит. А то, что в другие месяцы, где у него будет условная «недоработка» до производственного календаря, но свой оклад он, тем не менее, получит – не принимается в учет. Люди быстро забывают о хорошем, но долго помнят о несправедливости, которая, по их мнению, была допущена.

Сдельная система оплаты труда

Подобные сложности позволяет снять сдельная система оплаты труда (если она возможна по условиям производства) или повременная, но на основании часовых тарифных ставок. Обратимся к примеру.

20 000 рублей оклада в месяц переведем в 121 рубль (20 000 рублей разделить на среднее количество часов в месяце – 164 – и округлить). При том же плановом графике работодателя работник получит следующие суммы помесячно и по итогам года:

В Примере 2 видно, что у работника график, разработанный работодателем, был составлен с учетом недоработки 1 часа. При окладной системе оплаты труда (см. Пример 1) работники не потеряли в деньгах от этой недоработки, а вот при оплате на основании часовых тарифных ставок этот час работникам оплачен не был.

Его необходимо будет в конце учетного периода оплатить как недоработку по вине работодателя согласно ст. 155 ТК РФ в размере среднего заработка. Если условно взять средний заработок равным часовой тарифной ставке, то дополнительно работник получит оплату еще в сумме 121 рубля.

Обратите внимание, что в Примере 2 работники при часовых тарифных ставках получили меньше, чем при окладной системе оплаты труда, на 1509 рублей (240 000 руб. – 238 370 руб. + 121 руб.). Но это не является ущемлением прав работника. Такие цифры вышли потому, что «выводя» размер часовой тарифной ставки из оклада, округлили его в меньшую сторону. Если бы взяли размер часовой тарифной ставки в размере, например, 122 рубля за час, то заработная плата была бы больше, чем при окладной системе оплаты труда при тех же часах работы.

Таким образом, работникам система оплаты труда на основании часовых тарифных ставок более понятна и прозрачна, так как соответствует принципу: «сколько часов отработал, за столько и получил».

Конечно, при сезонных работах или когда отклонения от производственного календаря у работодателя бывают достаточно большими, работники будут недовольны в те месяцы, когда нагрузка по норме графика работодателя будет небольшой, но тем не менее им такая система оплаты труда более понятна и будет вызывать меньше вопросов.

Выбор системы оплаты труда в любом случае остается за организацией. У каждой из них есть свои плюсы и минусы, которые надо взвесить при принятии решения.

Источник: delo-press.ru

Задачи по экономике предприятия. Часть 63 (заработная плата)

Продолжительность рабочего дня – 8 часов, повременная заработная плата – 520 ден. ед. Какой будет расценка за одно изделие при переводе рабочего на сдельную заработную плату, если норма выработки – 20 изделий? Почему сдельная заработная плата является превращенной формой повременной?

В данной задаче раскрывается взаимосвязь повременной и сдельной заработной платы. Расценка одного изделия определяется делением величины дневной ставки работника-повременщика на норму выработки. Она составит 26 ден. ед. (520*20). В связи с тем, что при установлении расценок для сдельных видов работ исходной является повременная заработная плата, сдельная заработная плата рассматривается как превращенная форма повременной заработной платы.

Обновить

# Задача №8821 (расчет заработной платы) — Администратор 21.08.2021 16:52

Определите индивидуальный заработок каждого рабочего при коллективно-сдельной оплате труда, если:

1) коллективная расценка за регулировку химического аппарата – 2 668 руб.

2) регулировка выполняется четырьмя рабочими. Рабочий 3 разряда затратил на выполнение работы 10 час.; 4 разряда – 5 час.; 5 разряда – 20 час.; 6 разряда – 6 час.

3) тарифные коэффициенты по действующей сетке: 3 разряд – 1,126; 4 разряд – 1,324; 5 разряд – 1,536; 6 разряд – 1,788.

Перейти к демонстрационной версии решения задачи

# Задача №8820 (расчет заработной платы) — Администратор 21.08.2021 16:51

Рабочий-повременщик 5-го разряда отработал в течение месяца 164 часа и сэкономил материалов на 1000 руб. Положением о премировании предусматривается выплата премии в размере 40% от суммы экономии. Часовая тарифная ставка 162 руб. Определите заработную плату рабочего за месяц.

Перейти к демонстрационной версии решения задачи

# Задача №8819 (расчет заработной платы) — Администратор 21.08.2021 16:51

Определить заработную плату рабочего-повременщика 4-го разряда, почасовая тарифная ставка которого составляет 7,60 руб. Рабочий за месяц отработал 170 часов. Премия составляет 25% тарифного заработка.

Перейти к демонстрационной версии решения задачи

# Задача №8818 (расчет заработной платы) — Администратор 21.08.2021 16:50

Рассчитать месячный заработок рабочего-повременщика, оплачиваемого на основании месячной тарифной ставки (оклад), используя исходные данные:

Перейти к демонстрационной версии решения задачи

# Задача №8620 (расчет заработной платы) — Администратор 21.08.2021 11:52

Рассчитать заработную плату рабочего – повременщика. За месяц рабочий отработал 190 часов, из них 8 часов в праздничный день, 9 часов сверхурочно (1 день – 4 часа, 1 день – 3 часа, 1 день – 2 часа). Часовая тарифная ставка рабочего – 70 д.е.

Перейти к демонстрационной версии решения задачи

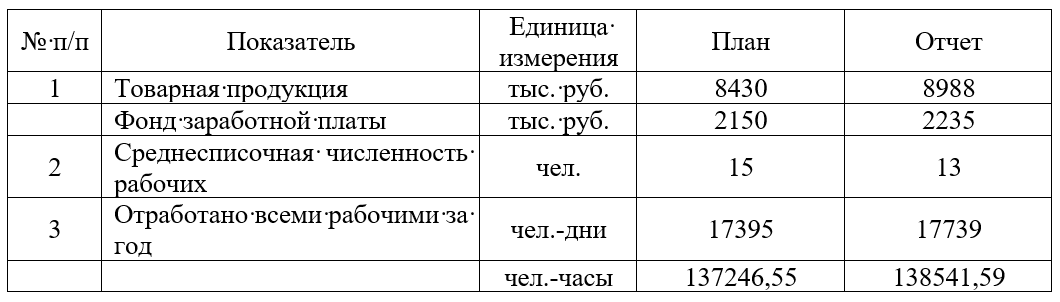

# Задача №8162 (анализ зарплаты и выработки) — Администратор 16.07.2020 17:23

Провести анализ показателей, приведенных в таблице.

Данные для расчетов:

Задание:

1. Провести анализ соотношения темпов роста среднегодовой зарплаты и среднегодовой выработки одного рабочего.

2. Рассчитать влияние среднегодовой зарплаты одного рабочего и среднесписочной численности рабочих на абсолютное отклонение по фонду зарплаты.

3. Рассчитать влияние среднегодовой выработки одного рабочего и среднесписочной численности рабочих на выпуск товарной продукции.

4. По результатам анализа сформулировать соответствующие выводы.

Перейти к демонстрационной версии решения задачи

# Задача №7801 (расчет отпускных) — Администратор 08.07.2020 13:40

1. Рассчитать заработную плату за время очередного отпуска.

2. Составить бухгалтерскую проводку на сумму заработной платы, причитающейся за время очередного отпуска.

Токарю 2-го разряда Михайлову С.Т. предоставлен очередной отпуск с 10 марта на 18 рабочих дней.

Слесарю 3-го разряда Гришину В.Н. предоставлен очередной отпуск с 15 марта на 24 рабочих дня.

Средняя заработная плата Михайлова С.Г. за 12 предшествующих месяцев составляет 37 760 руб., Гришина В.Н. – 38 720 руб.

За март месяц Михайловым С.Г. отработано 8 дней и выполнено 420 токарных работ по номер 27 руб. за одну работу. Гришин В.Н. отработал 110 часов по норме времени 150 руб. за час.

Перейти к демонстрационной версии решения задачи

# Задача №7498 (расчет заработной платы) — Администратор 07.07.2020 21:04

Рабочий, обслуживая два станка, за месяц (семичасовой рабочий день) обработал на первом станке 180 деталей по IV разряду работа при норме сменной выработки 12 деталей, на втором 110 деталей по V разряду при норме сменной выработки 9 деталей.

Определить месячный заработок многостаночника, если часовая тарифная ставка рабочего-повременщика IV и V разрядов составляет соответственно 150 и 190 руб.

Перейти к демонстрационной версии решения задачи

# Задача №7462 (расчет заработной платы) — Администратор 07.07.2020 19:57

Норма выработки изделия – 10 ед. за смену. Единичная расценка – 40 руб. за изделие. Количество рабочих смен за месяц – 22. При выполнении месячного плана на 100-105% выплачивается премия 10% от сдельного заработка, при выполнении нормы выработки более чем на 105% – размер премии – 20%. За месяц фактически изготовлено 235 единиц изделия.

Определить зарплату работника за месяц.

Перейти к демонстрационной версии решения задачи

# Задача №7108 (расчет заработной платы) — Администратор 06.07.2020 12:22

Рабочий-сдельщик отработал за месяц по графику 22 смены по 8 ч, изготовил 2000 деталей, сдельная расценка – 15 руб. за одно изделие. При этом он был привлечен один день к сверхурочной работе в течение 4 ч; за первые два часа сверхурочной работы он изготовил 20 деталей, а за последующие – 15 деталей. Рассчитать заработок рабочего.

# Решение задачи №7108 — Администратор 06.07.2020 12:23

Сдельный заработок рассчитывается по формуле:

Зсд=К*Р,

где К– количество изготовленных деталей, шт.,

Р – сдельная расценка, руб./шт.

Всего за месяц рабочих изготовил 2000 деталей. При этом 35 (20+15) деталей для изготовлены в период сверхурочной работы. Следовательно, в нормальном режиме было изготовлено 1965 (2000-35) деталей.

Сдельный заработок за изготовление 1965 деталей составляет:

Зсд1=1965*15=29475 руб.

Согласно ст. 152 Трудового кодекса РФ, сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы – не менее чем в двойном размере.

Сдельный заработок за изготовление 20 деталей в течение первых 2-х часов сверхурочной работы:

Зсд2=20*15*1,5=450 руб.

Сдельный заработок за изготовление 15 деталей в течение следующих 2-х часов сверхурочной работы:

Зсд3=15*15*2=450 руб.

Общая сумма сдельного заработка составляет:

Зсд=Зсд1+Зсд2+Зсд3=29475+450+450=30375 руб.

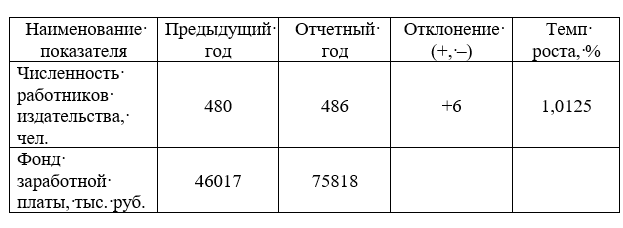

# Задача №6223 (анализ фонда заработной платы) — Администратор 28.06.2019 22:28

Исходные данные:

1. Определите изменение суммы фонда заработной платы в отчетном году по сравнению с предшествующим годом.

2. Рассчитайте влияние изменения среднесписочной численности персонала издательства и их среднегодовой заработной платы на сумму фонда оплаты труда.

Перейти к демонстрационной версии решения задачи

# Задача №4797 (расчет зарплаты) — Администратор 09.08.2017 15:34

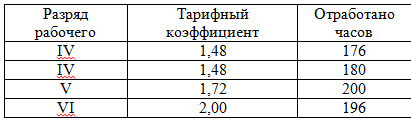

Бригада рабочих-сборщиков состоит из 4 человек, двое из которых имеют IV разряд, один – V разряд, один – VI разряд. Выработка бригады за месяц составляет 34 изделий. Сдельная расценка за каждое изделие 25,2 ден. ед. Тарифные коэффициенты и время, отработанное каждым рабочим, приведены в таблице:

Рассчитать месячный заработок членов бригады с помощью коэффициента-часов.

Перейти к демонстрационной версии решения задачи

# Задача №4162 (расчет заработной платы) — Администратор 21.07.2017 13:00

Бригада рабочих выполнила аккордное задание за 21 день вместо 24 дней по заданию. Сдельная заработная плата бригады составила 6350 руб. При этом было сэкономлено материалов на сумму 1200 руб.

Рассчитать общую заработную плату бригады, если по условиям премирования за 100% выполнения задания предусматривалась премия в размере 10%, а за каждый процент перевыполнения – по 0,5 сдельной заработной платы. За экономию материалов выплачивается 30% фактической экономии.

Перейти к демонстрационной версии решения задачи

Задачи

- Банковское дело

- Биржевое дело

- Бюджетная система

- Инвестиционный менеджмент

- Инновационный менеджмент

- Логистика, торговая деятельность

- Макроэкономика

- Маркетинг

- Международная экономика

- Международные валютные отношения

- Менеджмент и принятие управленческих решений

- Микроэкономика

- Налогообложение

- Нормирование труда

- Рынок ценных бумаг

- Статистика, эконометрика, моделирование

- Страхование

- Управление персоналом

- Управление рисками

- Учет и аудит

- Финансовая математика

- Финансовый анализ

- Финансовый менеджмент

- Ценообразование

- Экономика предприятия

- Экономическая теория

- Экономический анализ

- Демонстрационные версии решения задач

Анализ финансового состояния российских компаний

Период анализа — 3 года

(например, 2019-2021 гг.).

Анализ по РСБУ и МСФО.

Для анализа используется официальная отчетность компаний (прилагается к каждой работе).

Коэффициенты, таблицы,

рисунки, выводы.

Горизонтальный и вертикальный анализ баланса,

анализ ликвидности и платежеспособности,

анализ финансовой устойчивости,

анализ финансовых результатов и рентабельности,

анализ вероятности банкротства

и другие разделы.

Источник: vipreshebnik.ru

Что такое повременная оплата труда в организации, и каким образом она начисляется?

Одной из форм оплаты труда, которую работодатель может установить на предприятии, является повременная. Повременная форма оплаты труда вместе со сдельной выступает одной из основных систем заработной платы, которая применяется работодателями. Но в отличие от сдельной формы оплаты труда при повременной зарплате начисляется сотруднику с учетом фактически отработанного им времени независимо от результативности.

Понятие и правовое регулирование

Форма оплаты труда представляет взаимосвязь между затраченным на труд временем или эффективностью работы и вознаграждением, которое получит работник по итогам отчетного периода. Согласно требованиям Трудового кодекса, зарплата сотруднику должна выплачиваться минимум 2 раза в месяц. По внутренним документам предприятия сотруднику может полагаться более частая выплата зарплаты. Ключевыми формами оплаты труда является повременная и сдельная.

Каждая организация внедряет у себя определенную систему оплаты труда, которая не нарушает законодательных норм. Такая система оплаты представляет собой определенный порядок выплаты вознаграждения сотрудникам, включающий оклад, доплаты, премии и надбавки и пр.

Оплата сотруднику за труд производится в денежной форме. При этом с согласия сотрудника отдельная часть может перечисляться ему в натуральной форме, но не более, чем 20% от его дохода. Большинство российских работодателей придерживается именно повременной системы оплаты.

Основной отличительный признак повременной оплаты – это ее независимость от выработки и количества произведенной сотрудником продукции. При этом по умолчанию обычно предполагается, что есть определенная норма выработки или иные стандарты работы, которых должен придерживаться работник.

Так, если два сотрудника будут занимать одинаковую должность, но у них будет разная продолжительность рабочего дня, то оклад сотрудника с сокращенным днем при повременной оплате будет ниже, хотя фактически он может выполнять тот же объем работы.

Никаких жестких рамок при начислении и выплате зарплаты при повременной системе в Трудовом кодексе не предусмотрено. Работодателю следует обратить внимание на следующие положения Трудового кодекса:

- В ст. 91 указывается понятие рабочего времени и ограничения, связанные с вопросами рабочего времени сотрудников.

- В ст. 100 регулируется порядок учета рабочего времени.

- В ст. 135 прописаны принципы установления зарплаты и предусмотрена возможность самостоятельного регулирования работодателем системы оплаты труда.

Работодатель должен понимать, что стандартная продолжительность рабочего времени не может превышать 40 часов независимо от системы учета рабочего времени и желания сотрудника перерабатывать. За работу сверх указанных нормативов работодатель обязан заплатить сотрудникам сверхурочные.

При повременной системе оплаты труда размер заработка сотрудника прямо зависит от отработанного им времени, но при условии эффективного исполнения им своих функций. Для того чтобы компания смогла начислять зарплату по указанному принципу, то она должна соблюдать ряд условий:

- Контролировать отработанное время каждым сотрудником.

- Присуждать тарифные разряды и квалификацию сотрудникам по результатам полученного ими образования и опыта работы.

- Определять размеры окладов с учетом исполняемых сотрудниками функций.

Повременную оплату можно вводить по отношению к основному персоналу, а также к временным сотрудникам и совместителям.

При повременной системе особое значение придается учету рабочего времени. Табель учета рабочего времени при повременной системе оплаты труда является основным документом, на основании которого начисляется зарплата. Хотя такой документ на основании требований ст. 91 Трудового кодекса должен вести работодатель в отношении каждого работника независимо от действующей системы оплаты труда.

Указанный табель учета рабочего времени разрабатывается работодателем самостоятельно и закрепляется им в учетной политике, которая ведется в целях бухгалтерского учета. Нередко работодатели используют в своей практике форму Т-13, утвержденную Росстатом в 2004 году.

При установлении почасовой формы оплаты труда сотруднику необходимо учитывать, что при выполнении нормы рабочего времени из расчета 40 часов в неделю размер заработка сотрудника не может быть менее МРОТ по ч. 3 ст. 133 Трудового кодекса. В настоящее время МРОТ приравнен к прожиточному минимуму, но в регионах он может быть установлен в повышенном размере. При этом если сотрудник отработал менее 40 часов, то его зарплата может быть и менее МРОТ.

Отпускные, больничные и прочие социальные гарантии предоставляются сотрудникам на повременной форме оплаты в полном объеме.

Разновидности

Различают несколько видов повременной системы оплаты труда. Это:

- Простая повременная система.

- Повременная премиальная система.

- Повременная окладная.

- Сдельная повременная.

- Повременная с нормированным заданием.

Простая повременная зарплата предполагает начисление заработка сотрудника как произведение тарифной ставки сотрудника на количество отработанных им часов, дней или месяцев.

Указанный вид оплаты труда устанавливается в отношении тех служащих, которым неважно количество произведенных ими товаров или оказанных услуг. Первостепенное значение в данном случае принадлежит качеству работы или факту осуществления трудовых функций (например, в случае охраны предприятия).

Одна из форм повременной заработной платы – оплата по часам. Почасовая оплата труда выступает одним из базовых вариантов повременной оплаты труда, когда зарплата начисляется с учетом фактически отработанного времени.

При премиально-повременной форме оплаты труда, помимо начисления заработка с учетом отработанного времени, сотруднику также полагаются дополнительные премии, которые начисляются в зависимости от объема работ или качества выполнения трудовых обязанностей. Премии могут устанавливаться в процентном или фиксированном значении.

При обычной окладной системе труда работника также учитывается фактически отработанное время. Ведь оклад – это фиксированная форма оплаты за месяц. Но при почасовой оплате труда сотруднику устанавливают расценку за отработанный час и указанное условие должно быть включено в трудовой договор с сотрудником по ст. 57 Трудового кодекса.

Оплата труда в виде системы окладов широко применяется в российской бизнес-практике. При установлении такой формы предполагается, что сотрудник отработает определенное количество часов или дней в месяце.

При сдельно-повременной системе оплаты труда с нормированным заданием предполагается, что при начислении заработка учитывается не только время работы, но и объем произведенных товаров (оказанных услуг). Такая форма нередко применяется в тех организациях, где трудовые обязанности выполняются бригадами посменно. При дневной смене труд оплачивается в зависимости от произведенной продукции, а ночная получает надбавку.

На практике простая, премиальная и окладная системы оплаты труда на предприятии сочетаются и образуют единую форму. Расчет и начисление премий может предусматриваться положением об оплате труда, трудовым договором или другим локальным нормативно-правовым актом.

Преимущества и недостатки

Повременная система оплаты труда обладает собственными преимуществами и недостатками.

К преимуществам повременной системы оплаты относят сплоченность коллектива, так как такая форма не дает повода для формирования трудовых конфликтов. Еще один плюс – более низкая текучка кадров. Статистика показывает, что сотрудники на повременке реже меняют место работы, так как заинтересованы на длительную карьеру.

Преимуществом для сотрудников является стабильный заработок. Сотрудники на повременной оплате могут рассчитывать на получение денег в полном объеме независимо от внешних факторов (например, от поломок оборудования).

Также повременная форма эффективна в случае сложностей с нормированием труда, когда невозможно посчитать объем оказанных услуг или произведенных товаров. Например, при невозможности количественной оценки или дороговизны подсчета.

Но есть у повременной системы и ряд минусов. Это отсутствие мотивации у сотрудников и заинтересованности в повышении производительности труда.

К минусам для повременной оплаты труда также можно отнести:

- Низкий уровень мотивации персонала, так как доходы сотрудников не зависят от приложенных ими усилий. Снизить влияние данного риска можно путем применения сдельно-повременной системы или введением дополнительных премий.

- Высокий уровень коллективной ответственности может привести к тому, что одни сотрудники могут выполнять работу за других, но зарплата у них будет одинаковая.

- Низкая эффективность в чрезвычайных ситуациях или в экстренных случаях. Высокие риски для работодателя в снижении производительности и падении экономических показателей. Работодатель из-за этого может понести убытки из-за нестабильной производительности.

Когда и где применяется

Повременная оплата труда обычно используется в организациях, где невозможен подсчет норм, объемов или количества произведенной продукции. Чаще всего применение такой формы оплаты практикуется организациями, которые оказывают различные услуги населению (например, по мелкому бытовому ремонту).

Также почасовая оплата нередко вводится для высококвалифицированного персонала: преподавателей, инженеров, врачей и пр.

Для организации работы сотрудников при повременке работодатели должны вести табель рабочего времени, а также завести личную карточку работника с указанной здесь тарифной ставкой и размером доплат. Работодатель может установить для сотрудников разные механизмы оплаты труда.

Форма оплаты труда на предприятии должна быть прописана в трудовом договоре или ином локальном нормативно-правовом акте. Трудовой договор с сотрудником на повременной форме оплаты заключается в стандартной форме.

В качестве формулировки, указывающей на повременную форму оплаты, может использоваться такая: «Установить сотруднику почасовую оплату из расчета 250 рублей в час».

При необходимости изменения сдельной оплаты труда на повременную с сотрудником подписывается дополнительное соглашение.

Расчет заработка

При повременной системе оплаты труда зарплата сотрудников рассчитывается на основании его оклада. Под окладом понимается фиксированная оплата за исполнение трудовых обязанностей за месяц (согласно ст. 129 Трудового кодекса). Реальная зарплата сотрудника за месяц с учетом компенсационных, социальных и стимулирующих выплат может быть выше.

Также работодатель может установить в отношении сотрудников не месячный оклад, а часовую ставку, что достаточно удобно использовать для сотрудников с гибким графиком либо совместителей.

Рассмотрим пример расчета заработка сотрудника при повременной окладной системе оплаты труда. Работнику установлен оклад в размере 55 тыс. р. в месяц при условии отработки им пятидневной рабочей недели. В месяце было 22 рабочих дня, из которых работник отработал 18 дней. Расчет его заработка будет выглядеть так:

(55 000 / 22дня * 18дней) = 45000 р.

Почасовая оплата труда начисляется по простой формуле:

ставка сотрудника за час работы * количество отработанных часов.

Например, продавцу установлена ставка в 220 рублей за час работы. Сотрудник отработал 75 часов. Его заработная плата составит 16500 р. (220 * 75).

Повременно-премиальная система оплаты предусматривает не только начисление и выплату зарплаты за фактически отработанное время, но и выплату премиальных за определенные результаты (например, за оперативность и качество исполнения трудовых функций). При этом начисленная премиальная и повременная части для определения заработка сотрудника суммируются.

При оплате труда повременно с нормированным заданием вознаграждение выплачивается исходя из фактически отработанного времени, а к нему плюсуются премиальные за выработку положенной производственной нормы.

Таким образом, под повременной заработной платой понимается оплата труда, при которой величина вознаграждения зависит от отработанного сотрудником времени в отчетном периоде. На практике может сочетаться сдельная и повременная оплаты труда, когда зарплата начисляется не только за отработанные дни, но и за результативность. Повременная система оплаты труда обладает определенными недостатками, но несмотря на это, она остается предпочтительной для большинства российских работодателей. Данная форма позволяет работодателю сэкономить на фонде оплаты труда, удержать сотрудников от перехода в другие компании и обеспечить качество производимых работ на должном уровне. Для введения на предприятии повременной оплаты труда требуется обеспечить ряд условий: вести учет рабочего времени, разработать нормативы для поддержания высокой производительности, тарифицировать работу сотрудников на повременке.

Источник: pravo.team