Действующее трудовое законодательство регулирует порядок расчета среднего заработка для работников, которым установлен суммированный учет рабочего времени. Однако большой объем предписаний нормативных праWowых актов в этой области порождает вопросы, на которые невозможно ответить без надлежащей проработки нормативной базы.

Порядок расчета среднего заработка для оплаты отпуска

Согласно ст. 139 Трудового кодекса РФ средний дневной заработок для оплаты отпусков и выплаты компенсаций за неиспользованные отпуска исчисляется за последние 12 календарных месяцев путем деления суммы начисленной заработной платы на 12 и на 29,4 (среднемесячное число календарных дней). Особенности порядка исчисления средней заработной платы определяются Правительством РФ.

В Постановлении Правительства РФ от 11 апреля 2003 г. N 213 «Об особенностях порядка исчисления средней заработной платы» (далее — Постановление N 213) помимо общих правил исчисления среднего заработка для оплаты отпуска определены особенности расчета среднего заработка работника, которому установлен суммированный учет рабочего времени. До середины прошлого года в соответствии с абз. 4 п. 13 Постановления N 213 средний заработок для оплаты отпуска работникам данной категории определялся путем умножения среднего часового заработка на количество рабочего времени (в часах) в неделю, в зависимости от установленной продолжительности рабочей недели, и на количество календарных недель отпуска.

Недоработка при суммированном учёте рабочего времени

Однако Решением Верховного Суда РФ от 13 июля 2006 г. N ГКПИ06-637 абз. 4 п. 13 Постановления N 213 признан недействующим. Другой порядок исчисления средней заработной платы для данной ситуации постановлениями правительства или иными нормативными праWowыми актами не установлен.

Таким образом, при исчислении для оплаты отпуска средней заработной платы данной категории работников необходимо соблюдать нормы Трудового кодекса РФ, в частности ст. 139 ТК РФ, т.е. использовать средний дневной заработок.

В настоящее время отпускные (О) работнику, которому установлен суммированный учет рабочего времени, рассчитываются по формуле

О = (З : 12 мес. : 29,4) x К ,

где З — заработная плата за расчетный период;

К — количество дней отпуска.

Пример 1. Сотрудник с 13 ноября уходит в ежегодный отпуск на 14 дней. Оклад сотрудника составляет 15 000 руб. Расчетный период — с 1 ноября 2005 г. по 31 октября 2006 г.

Заработная плата за этот срок равна 180 000 руб. (15 000 руб. x 12 мес.).

Средний заработок равен 510,2 руб. (180 000 руб. : 12 мес. : 29,4 дн.).

Сумма отпускных составит 7142,8 руб. (510,2 руб. x 14 дн.).

В соответствии с п. 12 Постановления N 213 при определении среднего дневного заработка из расчетного периода исключаются праздничные нерабочие дни, установленные федеральным законом. Данная норма, поскольку не установлено иное, также применяется и для работников, которым установлен суммированный учет рабочего времени. Если работник выполнял свою трудовую функцию в нерабочие праздничные дни, то заработная плата такому работнику в соответствии со ст. 153 Трудового кодекса РФ будет выплачиваться в размере не менее двойной часовой тарифной ставки. Соответственно, при расчете средней заработной платы для оплаты отпуска в расчетный период в том числе будет включаться увеличенный размер платы за период работы в нерабочие праздничные дни. Формула расчета отпускных изменится:

Расчет зарплаты при сменном графике. Суммированный учет рабочего времени.

О = (З* : 12 мес. : 29,4) x К ,

где З* — заработная плата за расчетный период, включая

двойную оплату за работу в праздничные нерабочие дни.

Пример 2. Сотрудник проработал с 1 по 10 января 7 смен, с 11 января по 31 января еще 15 смен. Заработная плата за смену составляет 1500 руб. Заработная плата за январь составит 43 500 руб. [(1500 руб. x 7 x 2) + (1500 руб. x 15)].

Сотрудник с 13 ноября уходит в ежегодный отпуск на 14 дней. Заработная плата сотрудника за этот период (в зависимости от количества смен и их оплаты, а также с учетом повышенной оплаты за январь) составляет 223 500 руб. [(количество смен в месяц x плата за смену) x 11 + 43 500 руб. за январь].

Средний заработок равен 633,5 руб. (223 500 руб. : 12 мес. : 29,4).

Сумма отпускных составит 8869,04 руб. (633,5 руб. x 14 дн.).

Обратите внимание, что согласно п. 4 Постановления N 213 при исчислении среднего заработка из расчетного периода исключается время, а также начисленные за это время суммы, если за работником сохранялся средний заработок в соответствии с законодательством РФ и если он получал пособие по временной нетрудоспособности или пособие по беременности и родам, не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника, и др.

Использование коэффициентов 1,4 и 1,2

В соответствии с п. 9 Постановления N 213, если один или несколько месяцев расчетного периода отработаны не полностью или из него исключалось время, а также начисленные за это время суммы, средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы за расчетный период на сумму, состоящую из среднемесячного числа календарных дней (29,4), умноженного на количество полностью отработанных месяцев, и количества календарных дней в не полностью отработанных месяцах. Количество календарных дней в не полностью отработанных месяцах рассчитывается путем умножения рабочих дней по календарю 5-дневной рабочей недели, приходящихся на отработанное время, на коэффициент 1,4.

Позиция Федеральной службы по труду и занятости по вопросу применения коэффициента 1,4 выражена в Письме от 21 декабря 2006 г. N 2163-6-1. Роструд полагает, что в отношении работников с суммированным учетом рабочего времени, отработавших полностью месячную норму рабочего времени, но в течение месяца работающих не каждый день, коэффициент, предусмотренный в п. 9 Положения N 213, не применяется, поскольку расчетный период отработан полностью. Можно порекомендовать организациям придерживаться данной точки зрения.

Ограничений по использованию коэффициента 1,2 для расчета среднего заработка для оплаты отпусков, предоставляемых в рабочих днях, для рассматриваемой категории работников действующее законодательство не содержит.

Порядок учета премий и вознаграждений

при расчете среднего заработка

В соответствии с п. 14 Постановления N 213 при определении среднего заработка премии и вознаграждения, фактически начисленные за расчетный период, учитываются в следующем порядке:

— ежемесячные премии и вознаграждения — не более одной выплаты за одни и те же показатели за каждый месяц расчетного периода;

— премии и вознаграждения за период работы, превышающий один месяц, — не более одной выплаты за одни и те же показатели в размере месячной части за каждый месяц расчетного периода;

— вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий календарный год, — в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления вознаграждения.

Если время, приходящееся на расчетный период, отработано не полностью или из него исключалось время, премии и вознаграждения учитываются при определении среднего заработка пропорционально отработанному времени (за исключением ежемесячных премий, выплачиваемых вместе с заработной платой за данный месяц). В данной ситуации необходимо иметь в виду, что время, отработанное в расчетном периоде, определяется в соответствии с количеством фактически отработанных работником часов.

Пособия по временной нетрудоспособности,

по беременности и родам

Общий порядок исчисления пособий по временной нетрудоспособности, по беременности и родам установлен в ст. 14 Закона N 255-ФЗ . В соответствии с п. 7 данной статьи особенности расчета пособий, в том числе для отдельных категорий застрахованных лиц, определяются Правительством РФ. В настоящее время такое постановление, в частности для работников, которым установлен суммированный учет рабочего времени, не принято.

Федеральный закон от 29 декабря 2006 г. N 255-ФЗ «Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию».

Однако согласно ст. 19 Закона N 255-ФЗ с 1 января 2007 г. законодательные и иные нормативные праWowые акты, предусматривающие условия, размеры и порядок обеспечения пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию, применяются в части, не противоречащей Закону N 255-ФЗ.

Таким образом, при расчете среднего заработка для исчисления данных пособий работникам, которым установлен суммированный учет рабочего времени, необходимо применять Постановление N 213 в части, не противоречащей Закону N 255-ФЗ, т.е. использовать порядок расчета, применявшийся в 2006 г., с установленными данным Законом ограничениями.

Размеры пособий по временной нетрудоспособности и по беременности и родам определены в ст. ст. 7 и 11 Закона N 255-ФЗ. Пособие по временной нетрудоспособности назначается в зависимости от страхового стажа работника, а также от условий возникновения нетрудоспособности. Согласно п. 5 ст.

7 Закона N 255-ФЗ оно не может превышать максимальный размер, установленный федеральным законом о бюджете ФСС РФ на очередной финансовый год, т.е. 16 125 руб. Если застрахованное лицо работает у нескольких работодателей, размер пособия по временной нетрудоспособности не может превышать указанный максимальный размер по каждому месту работы.

Застрахованному лицу, имеющему страховой стаж менее шести месяцев, пособие по временной нетрудоспособности выплачивается в размере, не превышающем за полный календарный месяц МРОТ, установленного федеральным законом, а в районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, — МРОТ с учетом этих коэффициентов.

Согласно ст. 11 Федерального закона N 255-ФЗ пособие по беременности и родам выплачивается застрахованной женщине в размере 100% среднего заработка. Ограничения размера пособия в этом случае не меняются.

Обратите внимание: в соответствии с ч. 2 ст. 18 Закона N 255-ФЗ по страховым случаям, наступившим до 1 января 2007 г. и продолжающимся после указанной даты, по обращению застрахованного лица пособие по временной нетрудоспособности может быть пересчитано, если размер пособия, исчисленный в зависимости от продолжительности страхового стажа за период после 1 января 2007 г., будет превышать размер пособия, исчисленный с учетом продолжительности непрерывного трудового стажа.

Источник: hr-portal.ru

Суммированный учет рабочего времени в «1С:Зарплате и управлении персоналом 8» (ред. 3.0)

Мы продолжаем знакомить наших читателей с новыми возможностями программы «1С:Зарплата и управление персоналом 8» редакции 3.0. Об учете работы сотрудников на различных территориях мы писали в материале «Учет территорий в программе «1С:Зарплата и управление персоналом 8»*. В этой статье об особенностях суммированного учета рабочего времени в программе рассказывает А.Д. Радченко, специалист компании ООО «1С-Корпоративные системы управления», являющейся центром компетенции по ERP-решениям фирмы «1С» (1С:Центр ERP), имеющей статус «1С:Центр сетевой компетенции», участника проекта «1С:Консалтинг».

Примечание: * С обзором версии 3.0 «1С:Зарплаты и управления персоналом 8» и других программ 1С можно ознакомиться на сайте 1С:ИТС в разделе «Технологическая поддержка прикладных решений» — «Информация об обновлениях программных продуктов «1С:Предприятие»» .

- Нормы ТК РФ о продолжительности рабочего времени

- Возможности «1С: Зарплаты и управления персоналом 8» (ред. 3.0) по суммированному учету

- Автоматический расчет среднего заработка при суммированном учете времени

- Учет переработок для работающих по графикам суммированного учета

- Учет переработок при увольнении

Нормы ТК РФ о продолжительности рабочего времени

При ведении непрерывного производственного процесса в организации в целом или при выполнении отдельных видов работ не всегда может быть соблюдена установленная для работников еженедельная норма рабочего времени — 40 часов в неделю (ст. 91 ТК РФ). В таких случаях вводятся сменные графики с суммированным учетом рабочего времени.

Положения статьи 104 ТК РФ разрешают при суммированном учете устанавливать норму рабочих часов не для недели, а для учетного периода, которым может быть месяц, квартал или другие периоды (но не более года). Общее количество рабочих часов за учетный период должно соответстWowать норме времени по производственному календарю.

При составлении графика следует также учитывать, что продолжительность непрерывного еженедельного отдыха не может быть менее 42 часов (ст. 110 ТК РФ).

Для учета рабочего времени работников организации, занятых на работах с вредными и (или) опасными условиями труда, длительность такого периода составляет три месяца.

Если по причинам сезонного и (или) технологического характера нормальная продолжительность рабочего времени сотрудников, работающих во вредных и (или) опасных условиях труда, не соблюдается в течение трех месяцев, то ее можно продлить, но не более чем до одного года. Это нужно закрепить в отраслевом (межотраслевом) соглашении и коллективном договоре. Такие изменения в Трудовом кодексе РФ внесены Федеральным законом от 08.06.2015 № 152-ФЗ и действуют с 1 июля 2015 года.

Применение графиков с суммированным учетом рабочего времени не гарантирует отсутствие переработок. Если переработка возникла, работнику следует начислить дополнительную оплату из расчета за первые два часа не менее чем в полуторном размере, а за последующие часы — не менее чем в двойном (ст. 152 Трудового кодекса РФ).

По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха (отгула), но не менее времени, отработанного сверхурочно.

Возможности «1С: Зарплаты и управления персоналом 8» (ред. 3.0) по суммированному учету

В программе «1С: Зарплата и управление персоналом 8» редакции 3.0 признак суммированного учета рабочего времени можно указать в графике работы сотрудника.

Для работающих по графику суммированного учета рабочего времени ведется учет переработок. Также надо отметить, что при вводе документа Табель для сотрудников, работающих по графику суммированного учета времени, количество часов, за которые будет сохраняться средний заработок, определяется по табелю, а не из графика работника.

Автоматический расчет среднего заработка для работающих по графику суммированного учета производится в следующих документах:

- Командировка;

- Оплата дней ухода за детьми инвалидами;

- Отсутствие с сохранением оплаты;

- Простой;

- Увольнение;

- Увольнение списком.

Рассмотрим на примерах, как в программе «1С:Зарплата и управление персоналом 8» редакции 3.0 отражается расчет среднего заработка при направлении сотрудника в командировку.

Кроме того, приведем примеры учета переработок, в том числе при увольнении.

Автоматический расчет среднего заработка при суммированном учете времени

Пример 1

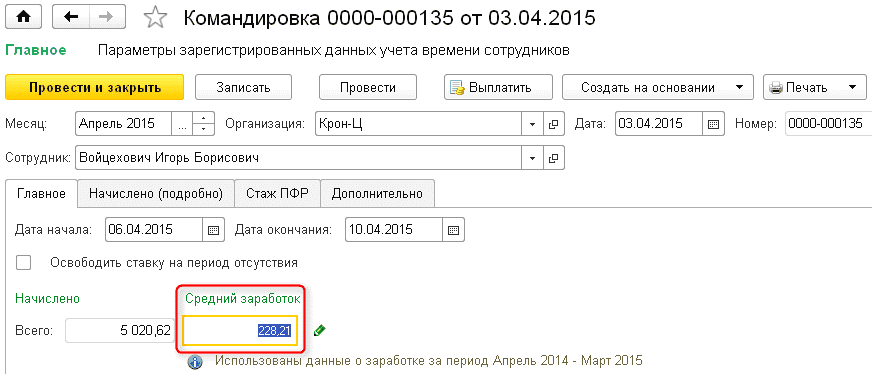

Сотрудник Войцехович Игорь Борисович работает ведущим экспертом сектора дежурной службы. Ему установлен квартальный график суммированного учета.

С 6 по 10 апреля 2015 года организация направляет работника в командировку. Необходимо рассчитать средний заработок сотруднику.

В программе «1С:Зарплата и управление персоналом 8» ред. 3.0 оплата за дни командировки рассчитывается автоматически исходя из среднечасового заработка в документе Командировка (рис. 1).

Рис. 1. Командировка при суммированном учете

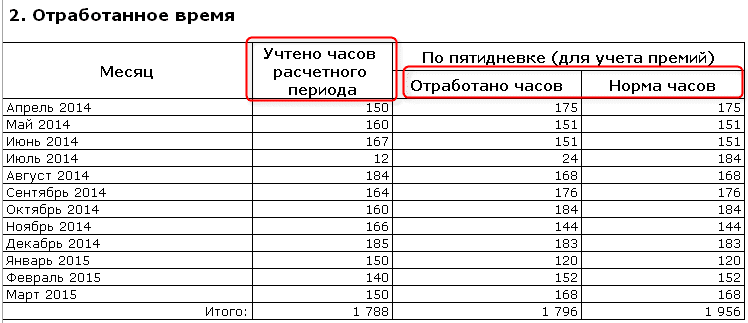

Подробнее учтенное время можно проанализировать в разделе 2 Отработанное время печатной формы Расчет среднедневного заработка, которая становится доступна по кнопке Печать в документе Командировка, после его проведения (рис. 2).

Рис. 2. Отработанное время в расчете среднего заработка

Учет переработок для работающих по графикам суммированного учета

При суммированном учете рабочего времени переработки учитываются документом Регистрация переработок. Доступность документа пользователю определяется настройками расчета зарплаты. Включить возможность оплаты переработок при суммированном учете можно при начальной настройке программы на второй странице раздела Почасовая оплата. Эта страница становится доступна, если указать, что на предприятии используется почасовая система оплаты труда.

Если начальная настройка была проведена ранее, необходимо включить возможность оплаты переработок в форме Настройка состава начислений и удержаний, которую можно открыть через меню Настройки -> Расчет зарплаты.

Документ Регистрация переработок вводится в последнем месяце учетного периода, в конце месяца перед расчетом зарплаты. Например, за первый квартал — в марте, а за второй квартал или полугодие — в июне. По одному работнику можно ввести только один документ в месяц. Учетный период может произвольно задаваться вручную либо автоматически, с учетом периода, указанного в документах, проведенных ранее. Документ можно автоматически заполнить всеми сотрудниками, работающими по графикам суммированного учета рабочего времени.

При заполнении документа рассчитываются часы переработок, как разница между нормой за учетный период и фактически отработанным временем. Норма определяется по производственному календарю за вычетом невыходов, фактически отработанное время — по фактически выполненным начислениям за отработанное время.

При этом, поскольку последний месяц учетного периода при заполнении документа еще не рассчитан, выполняется его предварительный расчет.

По умолчанию все часы переработок заполняются в колонку для их «полуторной» оплаты. Часы двойной оплаты необходимо выделить самостоятельно в соответствии с принятой на предприятии методикой. В документе имеется возможность редактирования как нормы, так и фактических часов. При завершении редактирования производится пересчет переработанных часов.

После заполнения и регистрации документа зарегистрированные часы переработок будут оплачены при начислении зарплаты за последний месяц учетного периода. Для этого предусмотрено начисление Доплата за переработки при суммированном учете рабочего времени.

Если в программе используется возможность регистрации отгулов, то вместо оплаты часов переработок можно зарегистрировать их для последующего предоставления дополнительного времени отдыха.

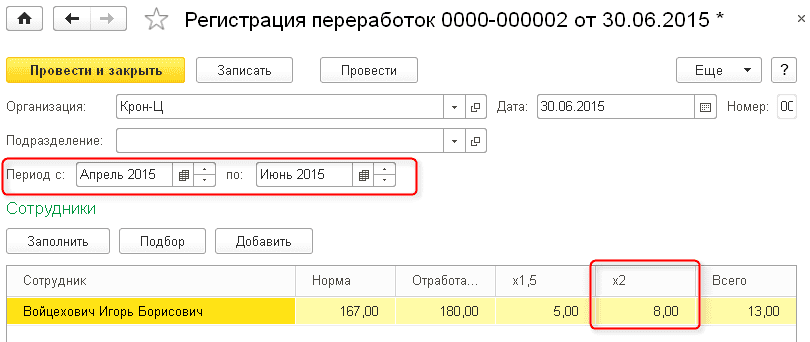

Пример 2

Сотрудник Войцехович Игорь Борисович отработал второй квартал 2015 года. Необходимо рассчитать количество часов переработки и размер доплаты работнику.

Создадим документ Регистрация переработок. Учетный период определяется автоматически на основании аналогичного документа, введенного за первый квартал. Количество часов переработки рассчитывается автоматически при заполнении документа или при подборе сотрудника. Все часы переработки отражаются в колонке «x1,5» (рис. 3).

Вручную указываем количество часов переработки, оплачиваемых в двойном размере в колонке «x2», например, 8 часов.

Рис. 3. Регистрация переработок

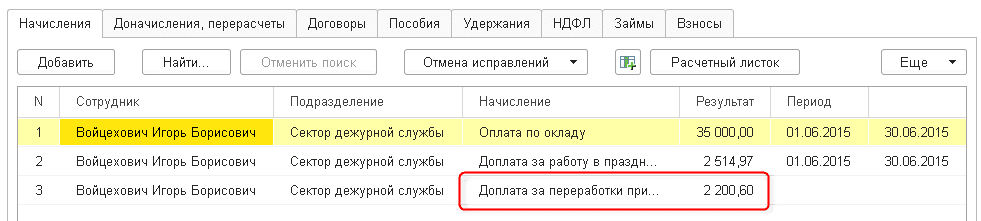

В начислении зарплаты за июнь 2015 года появится начисление Доплата за переработки при суммированном учете рабочего времени, рассчитанное на основании данных документа Регистрация переработок (рис. 4).

Рис. 4. Начисление зарплаты с учетом доплаты за переработки

Учет переработок при увольнении

Дату увольнения сложно совместить с датой окончания учетного периода. Поэтому, при увольнении может возникнуть необходимость оплатить работнику часы переработки.

Расчет переработок в документе Увольнение выполняется аналогично расчету в документе Регистрация переработок. Период, за который рассчитываются часы переработок, определяется автоматически.

В документе Увольнение списком ввод данных производится по каждому сотруднику отдельно. Сведения о неоплаченных переработках формируются автоматически. После проведения документа становится доступной возможность распечатать приказ об увольнении группы сотрудников по форме Т-8а.

В заключение отметим, что возможности, реализованные в программе «1С:Зарплата и управление персоналом 8» (ред. 3.0), предоставляют пользователям новые инструменты в части суммированного учета рабочего времени, а также расчета переработок.

Источник: buh.ru

Суммированный учет рабочего времени – понятие и общие положения расчета заработной платы. Часть 1.

Особенности производственного процесса многих организаций обуславливают необходимость осуществления работ за пределами нормального рабочего времени, установленного Трудовым кодексом РФ (далее – ТК РФ). Это, например, предприятия сферы торговли, охраны, некоторые производственные предприятия и т.д. В последнее время все больше предприятий, желающих вывести из «тени» бухгалтерский учет в целом и учет расчетов с работниками в частности, при учете рабочего времени и оплаты труда прибегают к применению гибкого режима учета рабочего времени и его суммированного учета.

Понятие суммированного учета рабочего времени

В соответствии со ст.91 ТК РФ нормальная продолжительность рабочего времени не может превышать 40 часов в неделю. Т.е. при общепринятой пятидневной рабочей неделе, продолжительность одного рабочего дня не должна превышать 8 часов.

Однако специфика работы некоторых организаций (отдельных должностей) такова, что установить одинаковую ежедневную или еженедельную продолжительность рабочего времени невозможно. В таких случаях трудовое законодательство позволяет работодателям применять гибкий режим учета рабочего времени и вести суммированный его учет.

При выполнении отдельных видов работ, где по условиям производства (работы) не может быть соблюдена ежедневная или еженедельная продолжительность рабочего времени, ст.104 ТК РФ допускается установление режима гибкого рабочего времени (ст.102 ТК РФ) и введение суммированного учета рабочего времени. При этом продолжительность рабочего времени за учетный период (месяц, квартал и т.п., но не превышающий 1 год) не должна превышать нормального числа рабочих часов, определяемого в соответствии с официальным производственным календарем.

В соответствии со ст.102 ТК РФ при работе в режиме гибкого рабочего времени начало, окончание или общая продолжительность рабочего дня определяется по соглашению сторон, т.е. работнику должен быть установлен график работы.

График работы при суммированном учете

Период (учетный период), на который составляется график, определяется также соглашением сторон – это может быть неделя, месяц, квартал и т.д. В любом случае, график на отчетный период должен быть составлен до начала отчетного периода. В противном случае, при отсутствии графика, работник должен работать в соответствии с общим режимом рабочего времени, принятом на Предприятии для остальных сотрудников, работающих в обычном (не гибком и не сменном) режиме рабочего времени. При этом все часы, отработанные сверх предусмотренных рабочих часов при обычном режиме рабочего времени, будут считаться переработкой и должны быть оплачены соответствующим образом.

В случае необходимости отступления от согласованного с сотрудником графика в отчетном периоде, необходимо оформить Приказ по изменению графиков работы по конкретным сотрудникам, который также должен быть подписан сотрудниками, в отношении которых этот график изменен.

График может меняться сразу для группы сотрудников, работающих по одинаковому графику (например, для отдельной бригады). При этом на всю группу работников (бригаду) составляется единый Приказ об изменении графика, который подписывается всеми членами бригады. На членов группы (бригады), не подписавших этот Приказ, т.е. с которыми новый график не был согласован (отсутстWowали на работе по причине болезни или находились в отпуске), положения этого Приказа распространяться не будут. Позже, когда работники снова выйдут на работу (после болезни или отпуска), для них индивидуально должен быть составлен новый график и оформлен Приказ, который сотрудники должны подписать.

График работы, устанавливающий гибкий режим рабочего времени и его суммированный учет, приобретает особое значение при расчете среднего заработка сотрудника, отпускных и оплаты труда за время нетрудоспособности.

Ежедневная и еженедельная продолжительность рабочего времени по графику может отклоняться от нормальных часов рабочего дня и рабочей недели. Возникающая в связи с этим недоработка или переработка должна быть сбалансирована в рамках учетного периода таким образом, чтобы сумма часов работы по графику за учетный период равнялась норме часов этого периода (определяемой в соответствии с ежегодно утверждаемым Постановлением Правительства РФ производственным календарем).

В случае, если рабочее время по графику в рамках учетного периода сбалансировать не удалось, или по итогам учетного периода вследствие изменения графика работник отработал больше или меньше нормального количества рабочего времени, возникает недоработка или переработка. Правила определения недоработки или переработки по итогам учетного периода, а также правила расчета заработной платы при недоработках (переработках) будут рассмотрены в последующих номерах нашего издания.

Общие правила расчета заработной платы при суммированном учете рабочего времени

Обычно размер заработной платы работника устанавливается трудовым договором, исходя из периода работы, равного месяцу (реже – неделе, году или другому периоду). При этом установленный размер оклада считается оплатой работы, осуществленной в пределах нормальной продолжительности рабочего времени. Поэтому заработная плата работнику начисляется ежемесячно (еженедельно и т.п.) в размере, предусмотренном договором (за исключением случаев сверхурочной работы), вне зависимости от того, какое количество рабочих часов установлено в данном месяце (неделе и т.п.) производственным календарем.

Расчет заработной платы при гибком режиме и суммированном учете рабочего времени имеет свои нюансы и требует особого внимания по следующим причинам:

— учетный период при суммированном учете зачастую не совпадает с периодом, за который начисляется заработная плата (например, учетный период — квартал, а заработная плата начисляется помесячно или каждые две недели);

— фактически отработанное за период начисления заработной платы время может не совпадать с нормальным количеством рабочего времени, установленным производственным календарем.

Наиболее прост расчет заработной платы при суммированном учете рабочего времени в том случае, если трудовым договором с работником установлена почасовая ставка. Тогда работнику будет выплачиваться сумма равная произведению часовой ставки на отработанное количество часов.

В случае если трудовым договором с работником, по которому ведется суммированный учет рабочего времени, установлен месячный оклад, необходимо ежемесячно расчетным путем определять среднечасовую ставку, и уже исходя из нее и количества отработанных часов, рассчитывать заработную плату.

Месячный (недельный и т.п.) оклад, установленный трудовым договором, представляет собой оплату нормального количества рабочего времени за соответствующий период. Для того чтобы рассчитать среднечасовую ставку за конкретный расчетный период, необходимо установленный договором оклад разделить на количество нормальных часов рабочего времени за соответствующий период. Далее полученная ставка умножается на количество фактически отработанных работником часов.

Рассмотрим порядок определения заработной платы работника за месяц на конкретном примере.

Допустим, учетный период равен кварталу. При расчете зарплаты за первый и второй месяцы учетного периода отработка работником больше нормального количества часов не является переработкой. В данном случае переработка будет рассчитываться по итогам квартала. Соответственно, считать сверхурочные за месяц не нужно.

Работнику установлен оклад 8 000 рублей в месяц. В апреле 2005 года работник отработал 170 часов. Нормальное количество рабочих часов в апреле в соответствии с производственным календарем составляет 168 часов.

Для расчета среднечасовой ставки сумму оклада делим на нормальное количество часов: 8 000 / 168 = 47,62 руб. Таким образом, среднечасовая ставка равна 47,62 рублей. Для расчета заработной платы за апрель умножим среднечасовую ставку на количество фактически отработанных в апреле часов: 47,62 х 170 = 8 095,24 руб. Соответственно, заработная плата работника за апрель составит 8 095,24 рублей.

Следует помнить, что при гибком режиме и суммированном учете рабочего времени, оплата работы в официальные выходные – в субботу и воскресенье – оплачивается в обычном порядке (а не в соответствии со ст.153 ТК РФ), поскольку соглашением сторон трудового договора, фактически установлено, что работник получает выходной в другой день недели.

Однако, если в соответствии с графиком, работник выходит на работу в нерабочий праздничный день (например, 8 марта), то в соответствии со ст.153 ТК РФ этому работнику работа в нерабочий праздничный день оплачивается не менее чем в двойном размере, либо, по его желанию, ему может быть предоставлен другой день отдыха. В этом случае работа в нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Следует учесть, что ст.154 ТК РФ установлены специальные правила оплаты труда в ночное время суток. Если работники выходят на работу в ночное время (т.е. с 22 до 6 часов), каждый час их работы в ночное время оплачивается в повышенном размере по сравнению с работой в нормальных условиях, но не ниже размеров, установленных законами и иными нормативными праWowыми актами.

В настоящее время действуют нормативно-праWowые акты, устанавливающие размеры оплаты работы в ночное время суток для работников лишь некоторых отраслей. В частности для:

— текстильной промышленности (Постановление ЦК КПСС и Совмина СССР от 01.03.82 № 165);

— для рабочих и служащих в организациях промышленности, строительства, транспорта и связи, перерабатывающих отраслей агропромышленного комплекса (Постановление ЦК КПСС, Совмина СССР от 12.02.87 № 194);

— для рабочих, занятых на выпуске газет в полиграфической промышленности (Постановление ЦК КПСС и Совмина СССР от 01.03.82 № 165)

— для работников военизированной, профессиональной пожарной и сторожевой охраны (Постановление Госкомтруда СССР от 06.08.90 № 313/14-9);

— для медицинских, фармацевтических работников (Постановление Минтруда России от 08.06.92 № 17; Приказ Минздрава России от 15.10.99 № 377).

Организациями отраслей, в отношении которых отсутствуют нормативно-праWowые акты, регулирующие размер оплаты работы в ночное время, размеры повышающих ставок устанавливаются самостоятельно коллективным договором или трудовыми договорами с работниками (ч.2 ст.154 ТК РФ).

При урегулировании вопроса об установлении повышающих ставок в отношении оплаты работы в ночное время, у многих практиков возникает вопрос, можно ли установить повышающий коэффициент равный 1, т.е. сделать так, чтобы формально коэффициент был установлен, однако повышающей функции фактически не имел.

При решении этого вопроса следует обратиться к положениям ст.149 и 135 ТК РФ.

В соответствии со ст.149 ТК РФ, «при выполнении работ в условиях труда, отклоняющихся от нормальных (при выполнении работ различной квалификации, совмещении профессий, работы за пределами нормальной продолжительности рабочего времени, в ночное время, выходные и нерабочие праздничные дни и других), работнику производятся соответствующие доплаты, предусмотренные коллективным, трудовым договором».

П.3 ст.135 устанавливает, что «системы заработной платы, размеры тарифных ставок, окладов, различного вида выплат (в том числе повышение оплаты за работу в ночное время, выходные и нерабочие праздничные дни, сверхурочную работу и в других случаях) работникам организаций, не финансируемых за счет средств бюджетов всех уровней, устанавливаются работодателями и фиксируются в коллективных договорах, соглашениях, локальных нормативных актах организаций, в трудовых договорах».

Таким образом, видим, что ТК РФ в двух статьях (149 и 135) закрепляет понятия «доплаты» (за работу в условиях, отклоняющихся от нормальных, в том числе за работу в ночное время) и «повышение оплаты за работу в ночное время». Эти понятия предполагают увеличение оплаты труда в ночное время.

При установлении коэффициента доплаты равного 1, увеличение оплаты (доплата) по сути отсутствует.

Соответственно, установление коэффициента таким образом ухудшает условия оплаты труда, определенные трудовым законодательством РФ, и ведет к нарушению положения ст.135 ТК РФ, определяющего, что «условия оплаты труда, определенные коллективным договором, соглашениями, локальными нормативными актами организации, не могут быть ухудшены по сравнению с установленными ТК РФ, законами и иными нормативными праWowыми актами».

Источник: www.tls-cons.ru

Оплата труда при суммированном учете рабочего времени

Т. Н. Малицкая

автор статьи, специалист по бухгалтерскому учету и налогообложению, вопросам кадрового делопроизводства, налогообложения заработной платы, применения трудового законодательства, руководитель ЦОК Аскон Суммированный учет рабочего времени вводится на предприятиях, где работодатель по производственным причинам не имеет возможности организовать процесс труда таким образом, чтобы для всех работников или их отдельных категорий соблюдалась ежедневная или еженедельная норма рабочего времени. То есть, это такой способ учета рабочего времени, когда в отдельно взятую неделю сотрудник может отработать и более сорока часов, но при этом работодатель не нарушает Трудовой Кодекс, поскольку суммированный учет рабочего времени предполагает, что продолжительность рабочего времени учитывается не за день или неделю, а за другой, более длительный период.

Этот период называется учетным. Учетный период может равняться месяцу, кварталу или иному временному отрезку, но не может превышать одного года. За учетный период времени общее количество отработанных сотрудником часов должно укладываться в норму, определяемую по производственному календарю для той или иной категории работников.

Порядок введения суммированного учета должен быть установлен правилами внутреннего трудового распорядка работодателя. При заключении трудовых договоров работодатель должен установить порядок оплаты труда сотрудников. Для лиц, которым установлен суммированный учет рабочего времени, расчет заработной платы может производиться исходя из часовой тарифной ставки или оклада.

Если сотруднику установлена часовая тарифная ставка – проблем с начислениями не возникает – там все просто: умножаем часовую ставку на количество отработанных часов, и сумма оплаты труда за месяц определена. Это самый удобный способ оплаты труда при суммированном учете.

Однако если сотруднику установлен оклад – возникает вопрос: каким образом производить оплату сотрудникам, поскольку в разные месяцы они отработают различное количество смен? Как следует из Письма Минтруда России от 24 мая 2013 г. N 14-1-1061, на самом деле тот факт, что сотрудникам установлен ежемесячный оклад, еще не означает, что им нужно ежемесячно выплачивать оклад при полностью отработанном графике. Оплату нужно производить с учетом фактически отработанного сотрудником времени. И следующий вопрос, который возникает у бухгалтера: каким образом производить расчет часовой части оклада, поскольку законодательно этот порядок не регламентирован и соответственно, работодателю необходимо закрепить в своем локально-нормативном акте прядок расчета часовой части оклада для таких случаев.

Расчет часовой части оклада

- Исходя из нормы часов месяца, подлежащего оплате.

- Исходя из нормы рабочего времени за учетный период.

- Исходя из нормы рабочего времени за год.

Рассмотрим практические примеры, которые покажут отличия самом расчете и в полученных суммах.

Практический пример 1

Сотруднику установлен оклад 20 000 руб. в месяц. Необходимо произвести расчет заработной платы за апрель, май и июнь 2015 г., при условии, что ему установлена 40-часовая рабочая неделя и сотрудник отработал по своему графику следующее количество часов:

месяц

количество часов по графику сотрудника

норма часов

Источник: www.ascon-spb.ru

Определение среднего заработка при суммированном учете рабочего времени

Суммированный учет рабочего времени — порядок учета рабочего времени, позволяющий учесть продолжительность отработанного времени в сутки (неделю, месяц, квартал) при ее отклонении от установленной трудовым законодательством нормы.

Ведение суммированного учета рабочего времени регламентируется статьей 104 ТК РФ и согласовывается с выборным профсоюзным органом предприятия.

При суммированном учете продолжительность рабочего дня и рабочей недели реализуется графиком, продолжительность смен в котором устанавливается заранее и является обязательной для каждого дня работы. При этом ежедневная и еженедельная продолжительность рабочего времени по графику может отличаться от нормы. Отклонения при этом балансируются, как правило, в рамках учетного периода таким образом, чтобы сумма часов работы по графику за учетный период равнялась, установленной законом норме часов этого периода.

В организациях, где применяется суммированный учет рабочего времени, для исчисления среднего заработка конкретного работника используется средний часовой заработок.

Сумма начисленной заработной платы, в расчетном периоде

Количество рабочих часов по графику работы*

на отработанное время

* График работы в пределах установленной законодательством максимальной продолжительности рабочего времени.

Количество рабочих часов

Работник направлен для выполнения общественных обязанностей в рабочее время (ст. 171 ТКРФ) сроком на три дня. Работнику установлен суммированный учет рабочего времени. Коллективным договором для исчисления среднего заработка в этом случае установлен расчетный период 3 календарных месяца (с 1-го до 1-го числа), предшествующих месяцу наступления события. Учетный период — месяц.

Расчетный период (сентябрь, октябрь, ноябрь) отработан полностью. Сумма часов работы по графику за учетный период равнялась, установленной законом норме часов этого периода. Продолжительность трёх рабочих дней по графику составит — 23 часа.

| Месяц расчетного периода | Рабочее время (в часах) при 40-часовой рабочей неделе | Сумма начисленной заработной платы (в рублях) | Расчет среднего часового заработка (в рублях) | Количество часов, подлежащих оплате | Размер среднего заработка (в рублях) |

| Сентябрь | 168 | 3600 | 11 100 511 | 23 | 21,72 ´ 23 |

| Октябрь | 176 | 4000 | |||

| Ноябрь | 167 | 3500 | |||

| Итого, | 511 | 11 100 | 21,72 | 23 | 499,56 |

Если каждый месяц расчетного периода отработан не полностью (когда из него исключалось время по основаниям, предусмотренным пунктом 11 Порядка), средний часовой заработок определяется путем деления суммы начисленной заработной платы в расчетном периоде на количество рабочих часов по графику работника, фактически отработанных в расчетном периоде.

Сумма начисленной заработной платы в расчетном периоде

Количество рабочих часов по графику

работы работника, фактически отработанных в расчетном периоде

Работник направлен для выполнения общественных обязанностей в рабочее время (ст. 171 ТКРФ) сроком на три дня. Работнику установлен суммированный учет рабочего времени. Коллективным договором для исчисления среднего заработка в этом случае установлен расчетный период 3 календарных месяца (с 1-го до 1-го числа), предшествующих месяцу наступления события. Учетный период — квартал.

Расчетный период (сентябрь, октябрь, ноябрь) отработан не полностью (исключалось время по основаниям, предусмотренным пунктом 11 Порядка). Продолжительность трех рабочих дней по графику составит — 23 часа.

| Месяц расчетного периода | Рабочее время по норме при 40-часовой рабочей неделе (в часах) | Количество часов по графику работника | Фактически отработанно (в часах) | Сумма начисленной заработной платы (в рублях) | Расчет среднего часового заработка (в рублях) | Количество часов подлежащих оплате | Размер среднего заработка |

| Сентябрь | 168 | 176 | 11О | 2100 | 6850 359 | 23 | 19,08 ´ 23 |

| Октябрь | 176 | 170 | 100 | 1 900 | |||

| Ноябрь | 167 | 165 | 149 | 2850 | |||

| Итого | 511 | 511 | 359 | 6850 | 19,08 | 23 | 438,84 |

Если один или несколько месяцев расчетного периода отработаны не полностью, средний часовой заработок определяется путем деления суммы начисленной заработной платы в расчетном периоде на сумму среднемесячного количества рабочих часов полностью отработанных месяцев и количества рабочих часов по графику работника, приходящихся на отработанное время.

Работник направлен для выполнения общественных обязанностей в рабочее время (ст. 171 ТК РФ) сроком на три дня. Работнику установлен суммированный учет рабочего времени. Коллективным договором для исчисления среднего заработка в этом случае установлен расчетный период 3 календарных месяца (с 1-го до 1-го числа), предшествующих месяцу наступления события. Учетный период — месяц.

Расчетный период: сентябрь, октябрь — отработаны полностью, ноябрь — отработан не полностью (исключалось время по основаниям, предусмотренным пунктом 11 Порядка). Продолжительность трех рабочих дней по графику составит — 23 часа.

| Месяц расчетного периода | Рабочее время по норме при 40- часовой рабочей неделе (в часах) | Количество часов по графику работника | Фактически отработанного (в часах) | Сумма начисленнойзаработной платы (в рублях) | Расчет среднего заработка (в рублях) | Количество часов, подлежащих оплате | Размер среднего заработка (в рублях) |

| Сентябрь | 168 | 168 | 168 | 3000 | 7050 394 | 23 | 17,89 ´ 23 |

| Октябрь | 176 | 176 | 176 | 3 150 | |||

| Ноябрь | 167 | 167 | 50 | 900 | |||

| Итого | 511 | 511 | 394 | 7050 | 17,89 | 23 | 411,47 |

Размер среднего заработка конкретного работника определяется путем умножения среднего часового заработка на количество рабочих часов в периоде, подлежащем оплате.

Источник: zdamsam.ru