Расчет среднего заработка. Разбор примеров

Все граждане, работающие на территории России, защищены трудовым законодательством. Таким образом, для расчета средней суммы заработка в качестве законодательной основы рассматривается статья 138 Трудового кодекса РФ. Кроме того, использование данного вида дохода для выплат предусмотрено и другими статьями Трудового кодекса.

Помимо ТК РФ и прочих законодательных основ, главной законодательной базой для расчета среднего заработка являются Постановления Правительства РФ No. 922 от 22 декабря 2006 года и no. 374 от 15 июня 2007 года, ФЗ No 254 от 30 декабря 2005 года. Использование всех этих законов позволяет установить единый порядок расчета данного показателя для всех организаций в Российской Федерации.

Руководствуясь этими законодательными актами, а также статьей 138 ТК РФ, наниматель в виде ИП, ООО и т.д. вправе внести изменения в порядок исчисление среднего значения, но каждая такая корректировка должна быть в пользу трудящегося. Дефиниция таких изменений может быть выражена во внутренних актах, в положениях управляющей организации, нанимателя.

расчет среднего дневного заработка

Основное определение среднего заработка: «это средняя сумма заработной платы работника (обычно за календарный день), рассчитанная в соответствии с требованиями закона». Это знает каждый штатный бухгалтер.

Метод исчисления среднего дохода зависит от задачи, для которой он вообще выплачивается, то есть некоторые различия между СЗ для расчёта отпускных, для расчёта выходного пособия по уходу за грудничками, нормативных окладов, подобное. По типу расчета вы можете предоставить классификацию, представленную ниже.

Выплаты всегда основывается подвидом платежа, по которому производится исчисление и принимаются во внимание разные нюансы, подводные камни, параметры, специальная правовая база для этих кейсов. Применение показателя среднего заработка в целях статистики в области макроэкономических исследований следует рассматривать как вовсе отдельную группу. Этот показатель выступает субъектом экономанализа, а его изменение и волатильность включается в бюджет организации. В конце концов, прирост по среднему доходу в виде экономическое понятия есть один из фундаментальных критериев ИЧР в регионе.

СБОР ИНФОРМАЦИИ ДЛЯ РАСЧЁТОВ

Не нужно никуда торопиться. Перед началом определения среднего дохода по требованию бухгалтера, нужно узнать и уточнить:

- Почему вообще работник должен рассчитывать СД, какие цели он ставит перед собой — ведь в каждом случае — разная формула, по которой производятся исчисления. Здесь нужно узнать, какие нормативные и законодательные документы регулируют использование СЗ в той или иной ситуации.

- Расчетный период – согласно ст. 138 ТК РФ, средняя медианная зарплата исчисляется исходя из предыдущего года трудового стажа включительно. Для назначения пособий за период нетрудоспособности по вине работодателя, например, в случае грубого нарушения ТБ, считают из расчетного периода в 2 года. Если внутри организации есть акты и постановления, в которых установлено время, отличающееся от предусмотренного законом, секретарю придется два раза взять среднюю медианную ЗП и принять на расчет большую, чем есть, сумму. При том, трудящийся не успел закрыть весь расчётный период и прошло меньше одного года, то для вычисления медианного показателя по отпускным и другим пособиям (помимо социальных и финпомощи) нужно учитывать количество отработанных в этот период дней. Сумма всех доходов работника за расчетный период, включая премии, подарки, сверхурочные. Необходимо определиться, какие транзакции следует учитывать, а какие не лучше не учитывать. Размер учитываемых платежей также определяется законом. Например, не стоит туда включать: 1) финансовую помощь от государства; 2) взятки; 3) социальную помощь; 4) ЗП на другом месте работы.

РАСЧЕТ ВЫПЛАТ ЛИЦАМ С ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТЬЮ

Расчет среднего дневного заработка

Трудящийся получает среднюю медианную ЗП за весь срок, что не мог выполнять свои трудовые обязанности. Но конечная сумма зависит от стажа рабочего (65% от среднего берется до 3 лет, 60% – от 3 до 7 лет, 100% – старше 7 лет). Исчисление медианного дохода для выплат «по больнице» производится на основании постановления No. 375 Правительства РФ. Этот акт учитывает все нюансы.

На расчетный период приходится 2 года до признания гражданина инвалидом первой, второй групп (нерабочих). Суммарное количество дней или часов в расчетном периоде является неизменным и составляет 731 день (это константа, которая не подлежит изменению, так как ни один период юридически не исключается из счета-фактуры).

Бывает, что положение сотрудника в последние два года совершенно катастрофично. К примеру, девушка длительное время находилась в декретном отпуске, ухаживала за своим грудничком. Ситуацию можно изменить. Девушка в декрете спрашивает у своего начальника с помощью выписки посчитать среднее медианное значение за остальные два года, и сумма зарплаты берется от них.

Существует предельный доход за год, суммы выше которых накопление не принимается, в 2018 году он составляет 1 473 000 рублей, в 2017 году лимит был установлен на уровне 755 000 рублей, а в 2016 году максимальный размер дохода, с которого может взиматься средняя зарплата по больным, составил 718 000 рублей. В дополнение к максимальному лимиту, существует также минимальный лимит. Заработок сравнивается с ситуацией, если работник получал минимальную ЗП в течение последних 2 лет. Для правильного расчета, что выгодно для сотрудника. При смене работы человек со старого места должен получить справку 182Н, в которой указан двухлетний заработок.

Благодаря этой форме работодатель имеет возможность учитывать предыдущий заработок, полученный на новой работе, чтобы учесть его при расчете пособий по инвалидности. В сумму заработка за расчетный период входят платежи, подлежащие страховым взносам в Фонд социального страхования. Если уплата страховых взносов не облагается налогом, она не будет включена в сумму дохода.

Например, не включайте:

- выплату заработной платы в течение расчетного периода

- отпуск, который берет женщина на уход за ребенком;

- оплату по авторским договорам, роялти, дивиденды, купоны с облигаций;

- финансовую помощь.

Формула расчета среднего дохода для больницы достаточно проста. Выглядит это так:

СЗ больница = БД / 730, где СЗ больница представляет собой средний заработок для исчисления больничного листа; БД — бухгалтерский доход.

ПРИМЕР БОЛЬНИЧНОГО НАКОПЛЕНИЯ

Например, сотрудница В. Г. Рахманинова имеет суммарный доход за 2017 год в размере 470 000 рублей, за 2018 год – 498 000 рублей. За последние два года сотрудник находился в больнице 14 дней (выплата составила 12 000 рублей) и дважды получал материальную помощь (в размере 3000 и 8000 рублей). Необходимо рассчитать средний заработок в день для последующего расчета. Поскольку сумма дохода не превышает максимальную сумму и не меньше минимальной, расчет будет выглядеть так:

СЗ бол = (498000 + 470000 — 12000 — 3000 — 8000) / 730 = 1210, 41 с.

РАССЧИТАТЬ СРЕДНЕЕ ЗНАЧЕНИЕ ПОСОБИЙ ПО БЕРЕМЕННОСТИ И РОДАМ

Расчет среднего показателя в случае ухода работницы в отпуск по беременности и родам регулируется так же, как и расчет среднего дохода по больничному листу, то есть постановления 375 Правительства России. Алгоритм расчета в целом аналогичен расчету для больницы, но имеет несколько принципиальных отличий. Наиболее важным из них является то, что период, в течение которого работник получал социальные выплаты (он находился в отпуске по уходу за ребенком и на больничном), удаляется из расчетного периода. При этом сам расчетный период не является константой и рассчитывается по фактическому количеству календарных дней за последние два года.

Средняя формула расчета пособий и пособий по беременности и родам:

СЗ бер = БД / (Дфакт — НД), где

- СЗ бер — среднее значение для расчета материнства;

- БД — бухгалтерский доход;

- Дфакт — количество фактических дней в течение этого периода,

- НД — количество дней, не зарегистрированных в течение этого периода.

Суммой зарегистрированного дохода, как и в предыдущем случае, является доход, на который ФСС была накоплена за этот период. Аналогично расчету для больницы, существует минимальная и максимальная планка для зарегистрированного дохода. Если предположить, что сотрудница С. Г. Рахманинова из предыдущего примера переходит в декрет, изменится ли размер средней дневной зарплаты в день, рассчитанный по правилам средней беременности и родов?

Период 2016-2017 годов насчитывает 731 день (2016 год был високосным). При использовании формулы, указанной выше, расчет выглядит следующим образом:

СЗ бир = (496000 + 473000 — 17000 — 3000 — 7000) / (731 — 15) = 1315. 64 рубля. Размер среднего заработка отличается от рассчитанного на пособие по больничному листу.

ПЕРИОД ДЛЯ РАСЧЕТА ОТПУСКНЫХ ВЫПЛАТ И ОТПУСКНОЙ КОМПЕНСАЦИИ НЕ ИСПОЛЬЗУЕТСЯ

Согласно статье 123 Трудового кодекса Российской Федерации, каждый работник имеет право на ежегодный отпуск. Работнику за период отпуска сохраняется выплата за средний заработок, рассчитанный согласно Постановлению No. 921 Правительства РФ. В случае увольнения работника компенсация за отпуск, который не был использован, взимается так же, как и обычная оплата отпуска.

Периодом, рассчитанным для расчета средней заработной платы по отпускным выплатам, обычно является последний общий период работы в 12 месяцев (год). Исключено из расчетных дней:

- когда трудящийся не работал при сохранении среднего заработка;

- когда она находилась в отпуске по болезни, в отпуске по беременности и родам

- если работник бездействовал по причинам, связанным с компетенцией работодателя

- дни, когда работник находился в отпуске по уходу за ребенком-инвалидом.

В соответствии с пунктом 6 Резолюции Верховного Суда РФ No 6.922, если все предыдущие 12 календарных месяцев состояли из периодов исключения (например, работница находилась в отпуске по беременности и родам), то предыдущий такой же период считается расчетным периодом. При пересчете месяцев в дни для исчисления срока, согласно Постановлению Правительства 641, считается, что в среднем календарный месяц имеет 29,3 дня. Если в месяце есть период, который исключается из расчета, то количество учитываемых дней определяется с использованием пропорции:

Рассчитываемый период / Календарная длительность месяца = Размер среднего дохода/ 29.3.

ДОХОД ДЛЯ РАСЧЕТА ОТПУСКНЫХ ВЫПЛАТ

Доход также берется за год. Согласно Постановлению No 922, в сумму выручки входят все платежи, установленные на предприятии. В комплект входят:

- заработная плата, начисленная непосредственно

- денежные вознаграждения;

- платежи, которые связаны с условиями труда;

- призы

Суммами, не включенными в выручку, являются суммы, полученные в периоды исключения, а также:

- финансовая помощь;

- компенсация за питание;

- компенсация за проезд;

- компенсационная подготовка;

- компенсационная полезность.

Резюмируя вышесказанное, можно получить формулы для расчета среднесуточного заработка по праздничным платежам. Например, сотрудник работал в течение расчетного периода без исключения времени. Формула выглядит следующим образом:

СЗ ОТП = БД / (12 × 29, 3), где:

- СЗ отп — средняя заработная плата за праздничный день;

- БД — бухгалтерский доход.

Например, сотрудник не завершил весь расчетный период. Формула будет следующей:

Сз ОТП = БД / ((M) оп x 29, 3) + D кф ), где:

- СЗ отп — средняя заработная плата за праздничный день;

- UD — бухгалтерский доход;

- M оп — количество месяцев полностью отработанных;

- D кф — рассчитанные по приведенной выше формуле, дни в месяцах, неправильно

ПРИМЕР РАСЧЕТА ОТПУСКА С ПЕРИОДОМ ОБЩЕЙ РАБОТЫ

Если работник оформил весь расчетный период, расчет среднего дохода достаточно прост.

А.А. Иванова, чей отпуск ожидается в июне 2018 года, полностью проработала период с июня 2017 года по май 2018 года. Его месячная зарплата составляла 30 000 рублей, за 12 месяцев, соответственно, она составляла 360 000 рублей. Необходимо рассчитать среднедневной доход для расчета отпускных выплат. Согласно приведенной выше формуле, расчет выглядит следующим образом:

360 000 / (12 x 29,3) = 1023,89 рублей.

РАСЧЕТ ПО ДРУГИМ ВИДАМ ПЛАТЕЖЕЙ

Помимо социальных выплат и выплат, производимых в период отпуска, существуют и другие установленные законом случаи, когда работник получает среднюю заработную плату. К таким случаям относятся:

- командировки;

- дни, в которые работник проходит обязательный медицинский осмотр;

- дни, когда работник сдает кровь в качестве донора;

- учебный отпуск;

- выходные дни для родителей детей с ограниченными возможностями.

В ЭКОНОМИКЕ

В экономике предприятия объектом планирования и анализа становятся средний заработок в месяц, квартал, семестр, год. Специальные бюджеты планируются для расходов на заработную плату. Например, он может выглядеть так, как показано ниже.

Руководство компании делает все возможное, чтобы соответствовать установленным экономическим показателям, в том числе размеру средней заработной платы. В макроэкономике на уровне Российской Федерации в целом и ее субъектов органы статистики ведут учет средних доходов населения. В 2016 году средний прирост по России составил 35369 рублей, в 2017 году — 39085 рублей.

Анализ прироста данного показателя должен производиться с учетом инфляции за тот же период. Средняя расчетная прибыль для бухгалтерских нужд, для микро- и макроэкономических потребностей является очень важным и необходимым понятием. Без него невозможно построить гармоничную экономическую систему.

Источник: www.4dk.ru

Как правильно рассчитать средний заработок для выплат при увольнении

При расторжении трудовых отношений помимо зарплаты за проделанную работу сотруднику может потребоваться выдать ряд сумм, не связанных с непосредственным выполнением трудовых обязанностей. Для их начисления предварительно нужно провести по определенным правилам расчет среднего дневного заработка при увольнении 2021. Причём в некоторых нестандартных ситуациях используют специальные алгоритмы расчета, позволяющие соблюсти права сотрудника в полном объеме.

- Как ТК РФ регулирует увольнение в отпуске

- Как правильно рассчитать количество дней отпуска для компенсации при увольнении

В каких случаях при увольнении считают средний заработок

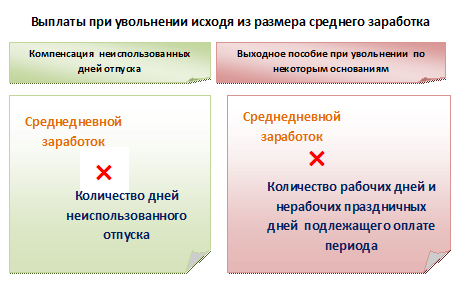

В момент завершения сотрудничества с работником с ним производят полный расчет. Помимо суммы зарплаты увольняющемуся обязательно нужно начислить:

- Компенсацию за остаток отпуска (при его наличии), который не был использован ( ч. 4 ст. 84.1, ч. 1 ст. 127, ч. 1 ст. 140 ТК РФ).

- Пособие при увольнении, если расторжение трудовых отношений произошло по определенным причинам ( ст. 178 ТК РФ).

Выходное пособие обязательно выдают всем работникам, покидающим организацию в связи с оптимизацией численного состава или закрытием компании. Исключение – кто был принят на срок до 2-х месяцев. Однако это не лишает компанию возможности включить условия о дополнительных выплатах этой категории персонала в свои внутренние нормативные документы.

Выходное пособие положено:

1. При увольнении в связи с закрытием организации или урезанием количества штатного персонала:

- в объеме среднего заработка за первый месяц после прекращения трудового договора;

- в размере среднего заработка за второй месяц после увольнения – при условии, что уволенному не удалось трудоустроиться и он получил официальный статус безработного;

- в особых обстоятельствах по решению службы занятости – за третий месяц после расторжения трудового договора, а для трудящихся в районах Крайнего Севера возможно увеличение времени выплат до 5 месяцев.

2. В иных обстоятельствах увольнения пособие может выплачиваться в размере двухнедельного среднего заработка. Это:

- призыв в армию;

- разрыв сотрудничества в связи с изменением условий работы, делающих невозможным ее продолжение;

- увольнение в связи с отказом на переезд на рабочее место в другой регион;

- уход трудящегося по мед. показаниям;

- увольнение в связи с возвращением ушедшего ранее работника на основании судебного акта.

Таким образом, вычисление среднего заработка за день нужно во всех приведенных выше случаях.

Какие нормы регулируют расчет среднедневного заработка

Приведём правовые нормы, на основании которых проводят расчет среднедневного заработка при увольнении:

- ст. 139 ТК РФ;

- постановление Правительства РФ от 24.12.2007 № 922 “Об особенностях порядка исчисления средней заработной платы”.

Согласно им, среднедневной заработок нужно рассчитывать за период 12 календарных месяцев, идущих подряд, до месяца, в котором возникло основание для соответствующего начисления.

В общем виде процедура его исчисления включает:

1. Определение периода расчета и относящегося к нему количества:

- календарных дней – для расчета выплат за не отгулянный отпуск;

- рабочих дней – для расчета выходного пособия.

2. Суммирование зарплаты, которую нужно учесть.

3. Деление суммы зарплаты на длительность расчетного периода в днях.

Какие периоды и суммы включают в расчет среднего заработка

Независимо от того, для каких целей делают расчет, в составе 12 месяцев не учитывают дни:

- когда сотрудник был освобожден о выполнения должностных функций с сохранением зарплаты;

- относящиеся к времени больничного;

- периодов, когда работник не трудился и получал средний заработок.

Премиальные выплаты включают в расчет средней зарплаты независимо от присутствия исключаемых периодов, если они начислены с учетом проработанного времени. Иначе их нужно принимать к учету в доле, приходящейся на фактически отработанное время.

Месячные премии учитывают в фактической сумме, но не более одной ежемесячной выплаты на каждый индивидуальный показатель.

Премии за кварталы, полностью учтенные в периоде расчета среднего заработка, принимают в полном объеме. В противном случае, их включают пропорционально количеству месяцев в квартале, вошедших в 12 месяцев перед месяцем, в котором считают средний заработок.

Годовые премии за предыдущий год учитывают полностью, независимо от времени их выплаты.

Как посчитать среднедневной заработок для компенсации за отпуск

Сумма зарплаты сотрудника, увольняемого в июне 2021 года, с июня 2020 до мая 2021 составила 564 000 руб. Указанное время отработано полностью. Посчитаем среднедневной заработок.

Решение:

564 000 / 12 / 29,3 = 1604,09 руб.

Если в учитываемом периоде было время, исключаемое из него, формула меняется:

Число дней в неполностью отработанных месяцах определяют по формуле:

| (29,3 / КОЛИЧЕСТВО КАЛЕНДАРНЫХ ДНЕЙ В НЕПОЛНОМ МЕСЯЦЕ) × КОЛИЧЕСТВО КАЛЕНДАРНЫХ ДНЕЙ ЗА ОТРАБОТАННОЕ ВРЕМЯ |

- В феврале 2021 года в расчет принимаем 9 календарных дней из 28.

- В апреле в расчет берём 5 дней из 30.

- Длительность неполных периодов в днях составит: 29,3 / 29 × 9 + 29,3 / 30 × 5 = 9,09 + 4,88 = 13,97 дней.

- Сумма средних начислений за день составит: 879 000 / (29,3 × 10 + 13,97) = 879 000 / 306,97 = 2863,47 руб.

Как посчитать средний заработок для выходного пособия

В общем случае среднедневной заработок для выплаты выходного пособия рассчитывают по формуле:

| СРЕДНЕДНЕВНОЙ ЗАРАБОТОК = СУММА ЗАРАБОТКА ЗА РАСЧЕТНЫЙ ПЕРИОД / КОЛИЧЕСТВО ОТРАБОТАННЫХ ДНЕЙ В РАСЧЕТНОМ ПЕРИОДЕ) |

Работника сокращают в июне 2021 года. За период с июня 2020 по май 2021 года он отработал 254 дня и заработал 645 000 руб. Каким будет его среднедневной заработок и сумма выходного пособия?

Решение:

645 000 / 254 = 2539, 37 руб.

Для того, чтобы провести расчет среднемесячного заработка при увольнении, нужно объем средних начислений в день умножить на количество рабочих дней за месячный период по его плановому графику – начиная со дня, следующего за датой увольнения.

Дополним пример, указав, что в этот месячный период он должен был отработать 20 дней. Тогда выходное пособие составит:

2539,37 руб. × 20 = 50 787,4 руб.

Расчет среднего заработка, если в расчетном периоде не было дохода

Нередко бывают обстоятельства, в результате которых в 12 месяцах до увольнения работник не имел доходов. Тогда для вычислений применяют следующие правила:

- Если в более ранние периоды сотрудник трудился и у него были начисления, берут предшествующий расчетному период, равный ему по длительности.

- Когда до месяца расставания трудящийся не имел никаких начислений, расчет проводят исходя из фактических сумм зарплаты и отработанных дней в месяце расчета среднедневного заработка при увольнении.

- Если сотрудник до этого не был занят у работодателей за плату, для расчета берут установленный оклад или тарифную ставку.

Итоги

- Расчет среднего заработка для выплат при увольнении различен для разных их видов.

- По одним формулам определяют размер пособия при увольнении, по другим – размер компенсации за неиспользованный отпуск.

- Также есть нюансы расчета среднего заработка для случаев, когда работник не имел достаточного дохода в год перед датой увольнения.

- Предыдущая запись

- Следующая запись

Источник: buhguru.com

Калькулятор среднедневного заработка при увольнении

Калькулятор среднедневного заработка — это бесплатный инструмент, который поможет справиться с расчетами. Эта цифра нужна, чтобы посчитать сумму компенсаций, которая полагается работнику при увольнении.

Последнее обновление: 16 апреля 2019 Источник: Редакция «Госучетника»

При взаиморасчетах с сотрудниками возникают ситуации, когда необходимо сделать расчет среднего заработка. Один из частых случаев — увольнение. Чтобы упростить расчеты, воспользуйтесь нашим калькулятором.

Как пользоваться калькулятором

Калькулятор среднего заработка прост в работе. Для каждого месяца понадобится ввести два значения.

1. Укажите, сколько дней отработал сотрудник в конкретном месяце.

2. Введите в следующее поле калькулятора заработную плату сотрудника за этот же месяц. Нужно указать сумму в рублях.

Задавать значения в калькуляторе можно как вводя цифры с клавиатуры, так и используя кнопки-стрелки.

Обратите внимание, что нужно заполнить все месяцы. Если в каком-то из них сотрудник не работал, поставьте значение «0».

Когда все готово, нажмите на кнопку калькулятора «Рассчитать среднедневной заработок».

Результат отобразится ниже.

Когда еще нужно считать среднедневной заработок

Средний заработок исчисляется по правилам, установленным Постановлением от 24.12.2007 № 922. В Трудовом кодексе перечислены несколько случаев, когда следует делать расчет средней заработной платы:

- отпуск сотрудника (очередной, учебный);

- временная нетрудоспособность, декрет, уход за ребенком;

- командировка;

- расчет компенсации при увольнении;

- простой по вине работодателя;

- прочие оплачиваемые отсутствия на рабочем месте (дни доноров, приостановка работы по причине невыплаты зарплаты более 15 дней, прохождение обязательного медосмотра и др.).

Что конкретно должно учитываться при расчете среднего заработка

Как рассчитывается средний заработок, прописано в Положении об исчислении среднего заработка. Среднедневной доход считают исходя из сумм оплаты труда за предыдущие 12 месяцев. В его расчет включают все дни и выплаты за время, когда работник находился на рабочем месте, и не включают за время отсутствия на работе:

- болезнь;

- отпуск;

- командировка;

- иное отсутствие, оплачиваемое или нет.

Не следует включать в расчет разовые выплаты, не связанные с выполнением сотрудником трудовых обязанностей: поощрение к празднику, материальная помощь.

Если в периоде расчета выплачивались премии, то их необходимо учитывать следующим образом:

| За период меньше расчетного (месячная, квартальная) | Полностью по одной за каждый показатель премирования (например, объем выручки, количество продаж) |

| За период больше расчетного (например, за выполнение длительного заказа покупателя) | В размере месячной части за каждый показатель за каждый месяц расчетного периода |

| По итогам года | Включается полностью, независимо от даты фактического начисления и выплаты |

Если было повышение окладов по всей компании или в подразделении, в котором работает сотрудник, то выплаты, включаемые в подсчет, после повышения необходимо скорректировать на коэффициент:

Алгоритм расчета

Для вычисления среднедневной выплаты в любом случае используем формулу:

Средний заработок в России за месяц для сотрудника не должен быть ниже минимального размера оплаты труда.

Вам поможет правильно и быстро рассчитать средний заработок онлайн калькулятор.

Для различных оснований выплат среднего заработка существуют некоторые особенности. Ниже рассмотрим наиболее часто встречающиеся случаи, когда должна быть произведена оплата по среднему заработку.

Расчет оплаты дней командировки

Поскольку работник направляется в командировку в рабочие дни, для оплаты командировки необходимо определить средний доход по рабочим дням. Определив расчетную базу по общим правилам, ее необходимо разделить на отработанные дни в расчетном периоде. Доход за сотрудником сохраняется за каждый день нахождения в командировке.

Расчет отпускных

Отпуск предоставляется и оплачивается в календарных днях. При полностью отработанном месяце в расчетный период в показатель «Число дней в расчетном периоде» включается 29,3 календарных дня. За каждый неполностью отработанный период число включаемых календарных дней следует определить по формуле:

Длина ежегодного отпуска — 28 календарных дней (статья 115 ТК РФ). Он может быть предоставлен частями. Полученный путем деления базы на число календарных дней в расчетном периоде среднедневной доход умножаем на число дней отпуска.

Расчет для листка нетрудоспособности

Определение среднедневного дохода для пособия по болезни имеет ряд особенностей. Во-первых, он определяется исходя из выплат за два календарных года, которые предшествовали году, в котором работник принес больничный лист. Во-вторых, число дней в расчетном периоде всегда принимается равным 730 (Федеральный закон от 29.12.2006 № 255).

В доход, исходя из которого будет рассчитываться пособие, включаются все выплаты, с которых были начислены страховые взносы в ФСС на случай временной нетрудоспособности.

База для расчетного периода определяется не только по доходам, которые были выплачены сотруднику по настоящему месту работы, но также и по доходам от предыдущих работодателей. Свою заработную плату по прежнему месту работы сотрудник должен подтвердить справкой по форме, утвержденной Министерством труда.

Для пособия ежегодно устанавливается предельная величина дохода, включаемого в подсчет. Она равна предельной сумме, с которой уплачиваются взносы:

| 2017 | 718 000 |

| 2018 | 755 000 |

Следовательно, в 2020 году максимальный размер дневного пособия не может превышать (755 000 + 718 000) / 730 = 2 017,81 рублей.

Также дневная выплата по пособию не может быть ниже исчисленной из МРОТ. Минимальный среднедневной заработок из МРОТ в 2020 составляет 11 280 × 24 / 730 = 370,85 рублей.

Расчет пособий при ликвидации организации

Выплаты сотрудникам при ликвидации компании включают:

- заработную плату до дня увольнения;

- компенсацию за неиспользованный отпуск;

- выходное пособие;

- пособие на время трудоустройства, если в течение двух месяцев сотрудник не нашел работу; в исключительных случая, по решению службы занятости, доход сохраняется еще на один месяц.

Среднедневной доход для компенсации за неотгулянный отпуск определяется аналогично подсчету для отпускных.

Рассмотрим, как рассчитать средний дневной заработок для выходного пособия и сохраняемой на время трудоустройства выплаты. Определяется он путем деления базы на число отработанных дней в расчетном периоде. Выходное пособие определяется путем умножения полученного среднедневного дохода на число рабочих дней в первом после увольнения месяце. Аналогично рассчитывается и размер сохраняемой на время поиска работы выплаты.

Источник: gosuchetnik.ru

Новый расчет среднего заработка в 2020 году

Пандемия коронавируса стала причиной введения режима повышенной готовности и длительного нерабочего периода. Расскажем, как эти обстоятельства повлияли на расчет среднего заработка в 2020 году.

Порядок определения среднего заработка

Показатель средней зарплаты требуется, когда речь идет о начислении отпускных, больничных, компенсации за неиспользованный отпуск, оплате командировок и в некоторых других случаях.

Средний заработок определяется исходя из всех видов выплат, предусмотренных системой оплаты труда. К расчету принимается начисленная зарплата и фактически отработанное в расчетном периоде время (ст 139 ТК РФ).

Показатель среднего дневного заработка находится так:

Средний дневной заработок = Фактическая зарплата / Отработанное время

- фактическая зарплата – сумма начисленных выплат в пользу работника за 12 календарных месяцев до наступления периода, когда за работником сохраняется средняя зарплата;

- отработанное время – количество фактически отработанных дней за те же 12 месяцев (ст. 139 ТК РФ, п. 4 Постановления Правительства от 24.12.2007 № 922).

При расчете среднего заработка не учитывают социальные и иные выплаты, не относящиеся к оплате труда (матпомощь, больничные пособия, пособие по БиР, оплата питания, обучения, проезда и т.п.), время простоя по вине работодателя или по независящим от сторон причинам, периоды, когда за работником сохранялась средняя зарплата и т.п. (п. 3, 5 Постановления № 922).

Пример 1. Расчет среднего заработка для выходного пособия

- выплаты бухгалтеру за 01.06.2019-31.05.2020 составили 380 000 руб.;

- рабочих дней за эти 12 месяцев – 246, все они отработаны полностью;

- среднедневной заработок составляет: 380 000 / 246 = 1 544,72 руб.;

- выходное пособие выплачивается за период 09.06-08.07.2020, рабочих дней в периоде – 19;

- выходное пособие в размере среднего заработка: 19 х 1 544,72 = 29 349,68 руб.

Расчет среднего заработка для отпускных

Отпускные и компенсации за неиспользованный отпуск требуют иного подхода к расчетам. Дело в том, что праздничные дни продлевают отпуск, на период которого приходятся. Например, работнику дают 14 дней отпуска с 1 июня. Т.к. 12 июня – нерабочий праздник, последним днем отпуска станет не 14, а 15 июня.

Поэтому для расчета отпускных среднемесячное количество календарных дней в месяце приравнивается к 29,3:

(365 дней в году – 14 праздничных) / 12 месяцев = 29,3.

Расчет дней среднего заработка за отработанный не полностью месяц происходит так:

Число дней в отработанном не полностью месяце = 29,3 / Число календарных дней месяца х Число отработанных дней

Средний дневной заработок = Фактическая зарплата в расчетном периоде / (29,3 х Число полностью отработанных месяцев + Число дней в отработанных не полностью месяцах)

Пример 2. Расчет среднего заработка для отпускных

- заработок за 01.06.2019-31.05.2020 составляет 410 000 руб.;

- в декабре 2019 работник уходил на 10-дневный больничный: пособие составило 11 000 руб., пропущено 8 рабочих дней.

Расчет среднего заработка 2020

Период нерабочих оплачиваемых дней, введенных в связи с коронавирусной пандемией Президентом РФ, исключается из расчета средней зарплаты. Об этом сообщает Минтруд в письме от 18.05.2020 № 14-1/В-585.

Ведомство руководствуется пп. «е» п. 5 Постановления № 922, которое не разрешает учитывать случаи освобождения от работы с полным или частичным сохранением зарплаты согласно законодательству РФ.

Указы Президента № 206 от 25.03.2020, № 239 от 02.04.2020, № 294 от 28.04.2020, согласно которым общий нерабочий период длился с 30 марта по 8 мая 2020 года, распространяется почти на все экономические субъекты, за исключением ряда организаций:

- медицинских, аптечных;

- непрерывно действующих;

- снабжающих население продуктами и товарами первой необходимости и др.

Получается, что для работников таких исключительных предприятий нерабочие дни не объявлены, освобождения от работы с сохранением заработка нет, значит, и средняя зарплата рассчитывается по-прежнему, с учетом периода 30.03-08.05.2020 и выплат в его пределах.

Рассмотрим пример исчисления средней зарплаты по-новому и сравним с полученными результатами в примерах 1 и 2.

Пример 3. Расчет среднего заработка с учетом нерабочих «президентских» дней

- бухгалтеру – 20 000 руб.;

- администратору – 18 000 руб.

- 13,2 дн. – в декабре 2019 с учетом больничного;

- 29,3 / 31 х 19 = 18 дн.– в марте 2020 с учетом нерабочих дней;

- 29,3 / 31 х 14 = 13,2 дн. – в мае 2020 с учетом нерабочих дней.

Расчет среднего заработка для больничных

Несколько отличается порядок определения средней дневной зарплаты для расчета пособий по больничным листам (ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ):

- учитываются выплаты сотруднику, на которые начислены страховые взносы в ФСС, за 2 календарных года, предшествующих году наступления болезни, но не более максимальных величин дохода (в 2018 г. – 815000 руб., в 2019 – 865000 руб.);

- сумма выплат делится на 730 (число календарных дней в двух годах).

Порядок определения среднего заработка для больничных в 2020 году за счет нерабочих «президентских» дней не меняется, потому что в расчет принимаются доходы 2018 и 2019 годов. И в дальнейшем алгоритм расчета вряд ли изменится, т.к.:

- исчисление пособий по временной нетрудоспособности регулируется Законом № 255-ФЗ;

- к расчету не принимаются суммы, на которые не начисляются страховые взносы (оплата нерабочих дней по Указам в эту категорию не попадает);

- деление фактического заработка в расчетном периоде производится на 730 календарных дней, их число уменьшению не подлежит.

Пример 4. Расчет среднего заработка для пособия по временной нетрудоспособности

- (550 000 + 680 000) / 730 = 1 684,93 руб. – среднедневной заработок.

- 9 дней болезни инженера оплатят в сумме: 1 684,93 х 9 = 15 164,37 руб.

Заключение

Показатель среднего заработка в 2020 году рассчитывается без учета нерабочих дней с 30 марта по 8 мая организациями, работа которых была приостановлена на этот период.

Предприятия, на которые действие Указов Президента о нерабочих днях не распространялось, вправе считать среднюю зарплату по-прежнему, т.к. фактически март, апрель и май остались для них рабочими и полностью включаются в расчет.

Порядок исчисления среднего заработка для больничных в рамках Закона № 255-ФЗ не меняется.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru

Средний заработок для отпусков и командировок в «ЗУП 8»

В определенных законодательством РФ случаях сотруднику должна производиться оплата в виде среднего заработка, а не оплата труда. Порядок расчета средней заработной платы для больничных и, например, командировок и отпусков, различается. Эксперты 1С уточняют, что нужно знать об исчислении среднего заработка в соответствии с Постановлением Правительства РФ от 24.12.2007 № 922 для случаев, предусмотренных Трудовым кодексом РФ, а также приводят примеры настройки базы расчета среднего заработка в «1С:Зарплате и управлении персоналом 8» редакции 3 и влияния отклонений от рабочего графика сотрудника на расчет.

В каких случаях рассчитывается средний заработок

Термин «средний заработок» используется в нормативных документах для описания правил расчета в разных случаях. Из расчета среднего заработка оплачиваются дни болезни, отпусков, командировок и другие. При этом рассчитывается средний заработок по-разному. Так, Федеральный закон от 29.12.2006 № 255-ФЗ и Постановление Правительства РФ от 15.06.2007 № 375 определяют порядок расчета пособий по временной нетрудоспособности, по беременности и родам и по уходу за ребенком до достижения им 1,5 лет.

Общие правила расчета среднего заработка для случаев, когда сотрудник не находился на рабочем месте, но за ним по Трудовому кодексу сохранялся такой заработок, установлены в статье 139 ТК РФ.

Порядок расчета определен в Постановлении Правительства РФ от 27.12.2007 № 922 (далее — Постановление № 922).

В этой статье рассматривается расчет среднего заработка в соответствии со статьей 139 ТК РФ и Постановлением № 922.

Указанное постановление определяет различный порядок расчета среднего заработка для двух случаев:

1. Отпуск и компенсация за неиспользованный отпуск.

2. Другие случаи, предусмотренные ТК РФ (кроме случаев определения среднего заработка работников, которым установлен суммированный учет рабочего времени).

Случаи, поименованные в Трудовом кодексе РФ, когда сохраняется средний заработок:

- командировка (ст. 167 ТК РФ);

- прохождение медосмотра (ст. 185 ТК РФ);

- перевод сотрудника на другую работу (ст. 72.2 и 182 ТК РФ);

- сдача крови и ее компонентов (ст. 186 ТК РФ);

- участие работника в коллективных переговорах (ст. 39 ТК РФ);

- невыполнение норм труда, неисполнение трудовых (должностных) обязанностей по вине работодателя (ст. 155 ТК РФ);

- и т. д.

Трудовым кодексом РФ установлен не закрытый перечень случаев сохранения среднего заработка.

Формулы расчета среднего заработка различны для первого и второго случаев, но в каждой из них нужно знать расчетный период, количество дней, отработанных в расчетном периоде, и фактический заработок сотрудника, полученный в расчетном периоде.

1С:ИТС

В «Справочнике кадровика» в разделе «Кадровый учет и расчеты с персоналом впрограммах 1С» см. подробнее о порядке расчета среднего заработка (кроме расчета отпуска и компенсации за отпуск); о расчете среднего заработка в целях исчисления отпускных и компенсации за отпуск.

Расчетный период

В общем случае расчетный период состоит из 12 месяцев, предшествующих месяцу сохранения среднего заработка (п. 4 Постановления № 922).

В соответствии со статьей 139 ТК РФ работодатель может установить иной расчетный период, если это не ухудшает положение работников.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 в документах, регистрирующих дни оплаты по среднему заработку (к примеру, Отпуск, Командировка), есть иконка в виде карандаша — Изменить данные расчета среднего заработка (рис. 1).

Рис. 1. Изменение расчетного периода

При нажатии на нее открывается окно Ввод данных для расчета среднего заработка. Переключатель Расчетный период среднего заработка предоставляет возможность выбора периода: Стандартный, определяется автоматически и Задается вручную.

Если локальные нормативные документы предусматривают отличный от 12 месяцев расчетный период, то при работе с такими документами в программе пользователю следует самостоятельно контролировать, чтобы Средний заработок, исчисленный по установленному вручную расчетному периоду, был не меньше, чем по стандартному. Контроль удобно произвести в форме Ввода данных для расчета среднего заработка, переставляя переключатель.

В расчетный период включается время фактической работы. Если, к примеру, с сотрудником трудовой договор был заключен менее чем за 12 месяцев до расчета среднего заработка, то в стандартном расчетном периоде (12 предыдущих месяцев) время до приема на работу будет исключаемым.

То есть расчетный период не меняется, но в нем выделяется неотработанное время. Перечень исключаемых периодов определен в пункте 5 Постановления № 922.

Так, из расчетного периода исключается время, когда работник:

- получал средний заработок (за исключением перерывов для кормления ребенка);

- находился в отпуске по беременности и родам, на больничном;

- не работал в связи с простоем по вине работодателя или по независящим от сторон обстоятельствам;

- не мог работать из-за забастовки, в которой сам не участвовал;

- использовал дополнительные оплачиваемые дни ухода за ребенком-инвалидом;

- в других случаях освобождался от работы с полным или частичным сохранением заработка или без такового.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 предусмотрено исключение таких периодов.

Настройка исключаемых периодов осуществляется в карточке вида расчета (меню Настройка — Начисления) на закладке Средний заработок.

Если флаг Включать в базу начислений при расчете среднего заработка не установлен, то период и заработок за этот период исключается из расчета среднего.

Когда отработанные дни в расчетном периоде отсутствуют, расчет производится по текущему месяцу.

Например, командировка или отпуск наступают в том месяце, когда с сотрудником был заключен трудовой договор. В форме Ввода данных для расчета среднего заработка кнопка Дополнить по данным ФОТ заполняет данные для расчета среднего заработка информацией текущего месяца.

Фактический заработок

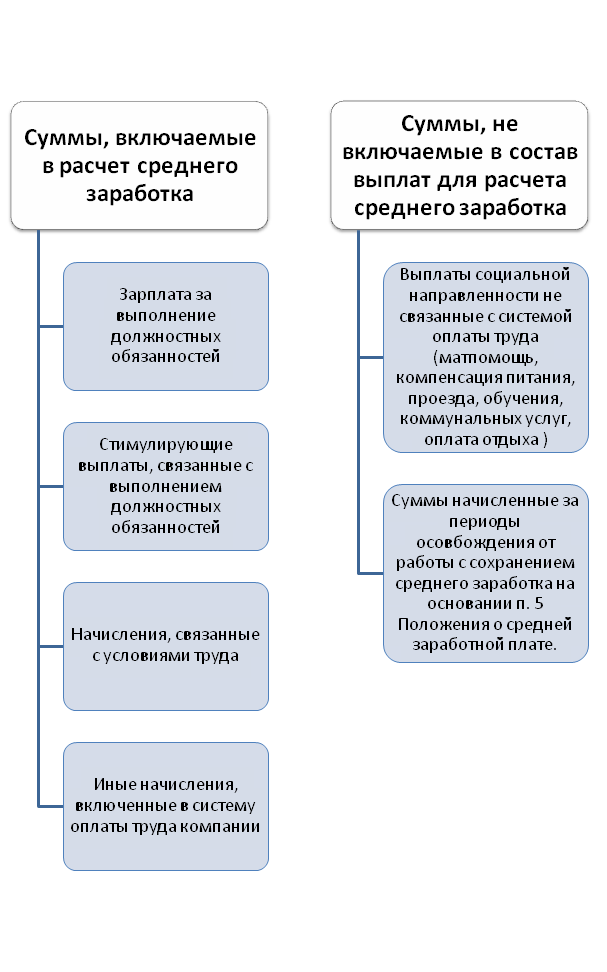

При расчете среднего заработка в фактический заработок работника включаются все предусмотренные системой оплаты труда виды выплат, начисленные сотруднику в расчетном периоде, независимо от источника средств. Иными словами, в расчет среднего включаются все выплаты, установленные работодателем в системе оплаты труда в качестве заработной платы.

Кроме того, включаются в расчет:

- надбавки и доплаты к тарифным ставкам и окладам за профмастерство, стаж, владение иностранным языком, совмещение профессий, увеличение объема работ и др.;

- выплаты, связанные с условиями труда (районные коэффициенты, доплаты за работу во вредных, опасных и тяжелых условиях, за работу сверхурочно в ночное время, в выходной день);

- премии и вознаграждения, предусмотренные системой оплаты труда, зафиксированные в локальных нормативных актах;

- другие виды выплат заработной платы у работодателя.

Обратите внимание, разовые премии, не входящие в систему оплаты труда, не участвуют в расчете среднего заработка. В программе «1С:Зарплата и управление персоналом 8» редакции 3 все виды расчета, у которых установлено Назначение начисления — Премия, обязательно попадают в расчет среднего заработка.

Флаг Включать в базу начислений при расчете среднего заработка в карточке вида расчета на закладке Средний заработок для таких начислений установлен по умолчанию и не доступен для переключений. Для премий, не входящих в средний заработок, следует создавать новые виды расчета с Назначением начисления — Прочие начисления и выплаты.

Расчет среднего заработка для.

. всех случаев, кроме отпуска

Расчет среднего заработка для всех случаев, кроме отпуска, производится по одинаковой формуле, но зависит от системы оплаты труда, точнее говоря — от способа учета времени.

Если сотруднику установлен режим суммированного рабочего времени, то расчет ведется по часам, и средний часовой заработок СчЗ рассчитывается по формуле:

СчЗ = ЗП / ФВч,

где:

ФВч — фактически отработанное время в часах;

ЗП — заработок, начисленный сотруднику за расчетный период.

Далее для расчета среднего заработка за период следует умножить средний часовой заработок на подлежащее оплате время по графику сотрудника в часах.

Если у сотрудника нет режима суммированного рабочего времени, то расчет ведется по дням и средний дневной заработок СдЗ исчисляется по формуле:

СдЗ = ЗП / ФВд,

где ФВд — фактически отработанное время в днях.

Для расчета среднего заработка за период в таком случае средний дневной заработок умножается на подлежащее оплате время по графику сотрудника в днях.

Однако, не во всех случаях время, подлежащее оплате, исчисляется по графику. Исключение составляет оплата донорских дней. В письмах от 01.03.2017 № 14-2/ООГ-1727 и от 31.10.2016 № 14-2/В-1087 Минтруд России разъяснил, что следует осуществлять оплату дней сдачи крови и ее компонентов исходя из восьмичасового рабочего дня, независимо от графика сотрудника.

. отпуска

При расчете среднего заработка для целей исчисления отпуска вне зависимости от способа учета рабочего времени учет ведется по дням.

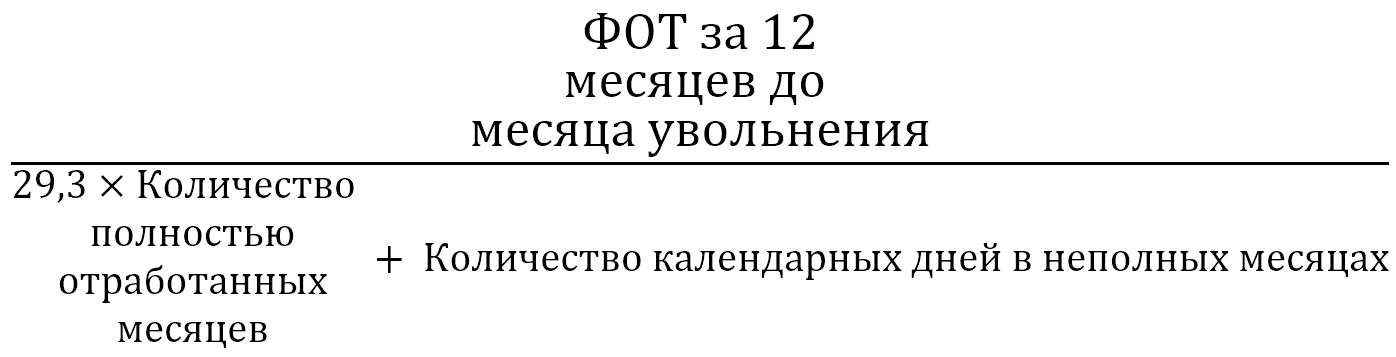

Средний дневной заработок СдЗ считается по формуле:

СдЗ = ЗП / 29,3 х Мес + Днеп,

где:

Мес — число полных отработанных календарных месяцев;

Днеп — количество дней в неполных календарных месяцах, исчисленное по формуле:

Днеп = 29,3 / КД х ОД,

где:

КД — число календарных дней в месяце;

ОД — количество отработанных дней.

Примеры влияния отклонений от рабочего графика на расчет среднего заработка

Рассмотрим, каким образом на расчет среднего заработка сотрудника влияют отклонения от его рабочего графика, например, из-за нахождения в отпуске, командировке и др.

Пример 1

Сотрудник с окладом 30 000 руб. отработал весь предыдущий 2016 год, за исключением 1 дня в ноябре (причина — отпуск, болезнь, командировка или неявка, кроме отгула).

В апреле 2017 года сотрудник был 1 день — в отпуске и 1 день — в командировке.

При расчете отпуска (рис. 2) средний дневной заработок составил 1 022,68 руб. (358 571,43 руб. /350,62 дн.). В ноябре один день не был отработан, и заработок составил 28 571,43 руб. Месяц ноябрь учитывается не полностью — 28,32. Всего за расчетный период начислено 358 571,43 руб. и учтено 350,62 дней.

Рис. 2. Расчет среднего заработка для отпуска, Пример 1

При расчете командировки (рис. 3) средний дневной заработок составил 1 451,71 руб. (358 571,43 руб. / 247 дн.). Всего за расчетный период начислено 358 571,43 руб. и учтено 247 отработанных дней.

Рис. 3. Расчет среднего заработка для командировки, Пример 1

Пример 2

Сотруднику с окладом 30 000 руб., отработавшему весь предыдущий 2016 год, на 1 день в ноябре был предоставлен отгул. В апреле 2017 года сотрудник был 1 день в отпуске и 1 день — в командировке.

При расчете отпуска (рис. 4) средний дневной заработок составил 1 019,83 руб. (358 571,43 руб. / 351,6 дн.), что меньше, чем в Примере 1. Дело в том, что отгул повлиял на заработок сотрудника — в ноябре начислено 28 571,43 руб., как и при любой другой неявке. Но отгул не уменьшает числа отработанных дней, и месяц считается отработанным полностью. Всего за расчетный период начислено 358 571,43 руб. и учтено 351,6 дней.

Рис. 4. Расчет среднего заработка для отпуска, Пример 2

Однако, при расчете командировки отгул не входит в число фактически отработанных дней, и средний заработок составляет 1 451,71 руб., как и в Примере 1 (см. рис. 3).

Пример 3

Сотрудник с окладом 30 000 руб. отработал весь предыдущий 2016 год по графику и 1 день в ноябре работал дополнительно в выходной день. В апреле 2017 года сотрудник был 1 день в отпуске и 1 день — в командировке.

При расчете отпуска (рис. 5) средний дневной заработок составил 1 032,18 руб. (362 914,98 руб. / 351,6 дн.), что больше, чем в Примере 1. Дело в том, что работа в выходной день повлияла на заработок сотрудника — начислено в ноябре 32 914, 98 руб. Но работа в выходной день не изменяет факта полностью отработанного месяца, и для расчета используется коэффициент 29,3. Всего за расчетный период начислено 362 914,98 руб. и учтено 351,6 дней.

Рис. 5. Расчет среднего заработка для отпуска, Пример 3

При расчете командировки работа в выходной день увеличивает фактически отработанные дни, и средний заработок составляет 1 457,49 руб. (362 914,98 руб. / 249 дней). Всего за расчетный период начислено 362 914,98 руб. и учтено 249 отработанных дней (рис. 6).

Рис. 6. Расчет среднего заработка для командировки, Пример 3

От редакции. Получить еще больше информации о правилах расчета среднего заработка, об учете премий, об индексации среднего заработка при увеличении окладов, о положении о расчете среднего заработка в локальных документах, а также ознакомиться с другими примерами расчета среднего заработка в программе «1С:Зарплате и управлении персоналом 8» редакции 3 можно из видеозаписи лекции, которая состоялась в 1С:Лектории 25 мая.

Источник: buh.ru