Как сделать расчет среднедневного заработка для компенсации при увольнении

Каждый гражданин, который принимает решение сменить место работы, получает при увольнении определенные выплаты от работодателя. Они представлены не только зарплатой за отработанное время, но и другими перечислениями. К ним относится компенсация дней отпуска, если данный период отдыха не был полностью использован. При вычислении этой выплаты учитывается средний доход специалиста на месте труда.

В статье рассмотрим, как происходит расчет среднедневного заработка при расчете компенсации при увольнении.

Понятие и правила выплаты компенсации

Бухгалтер компании при увольнении любого специалиста обязан правильно рассчитать положенные выплаты, поскольку они предусматриваются действующим законодательством. При этом используются специальные алгоритмы, предполагающие предварительный расчет среднего заработка. Для предотвращения погрешностей или ошибок важно учитывать некоторые нюансы.

Компенсация отпуска полагается специалистам, которые отработали больше половины месяца в организации, а также не воспользовались своим правом на отдых. За весь неиспользованный период производится расчет выплаты.

Расчет среднедневного заработка онлайн калькулятор

Справка! У каждого официально работающего гражданина имеется право на ежегодный отпуск, причем его стандартная длительность составляет 28 дней по ст. 115 НК, а некоторые категории лиц вовсе имеют право на увеличение данного периода.

Начало года определяется индивидуально для каждого специалиста, поскольку отсчет ведется с момента трудоустройства. Дата окончания года может немного смещаться, поскольку иногда возникают периоды, которые не включаются в стаж по ст. 121 ТК. Компенсация рассчитывается даже для сотрудников, которые трудятся на основании срочного трудового договора или устроены на неполный рабочий день. При срочном контракте учитывается, что за каждый месяц работы предоставляется 2 дня отдыха.

Не выплачивается компенсация при прекращении сотрудничества со следующими специалистами:

- оформленными на основании договора ГПХ по ст. 11 ТК;

- отработавшими в компании меньше половины месяца.

Компенсация обязательно облагается НДФЛ и страховыми взносами. Она выплачивается совместно с зарплатой и другими суммами, которые полагаются специалисту по ст. 140 ТК.

Формула

Для расчета компенсации применяется стандартная формула:

Размер компенсации отпуска = средний заработок за день * количество оставшихся дней отдыха.

Сложности обычно возникают с расчетом среднего заработка, поэтому важно учитывать положения ст. 139 ТК. Для этого применяется стандартная формула:

Средний заработок за 1 день = зарплата за 12 месяцев / 12 / 29,3

Но при этом учитываются не все средства, полученные гражданином от работодателя, а также не все периоды, когда специалист официально числился работником компании. Например, сюда не включаются начисления, которые производятся в связи с больничным или командировкой, а также отпусками.

Если гражданин получал доход только за месяц, в котором уволился из компании, то средний заработок за день определяется только по этому периоду времени. Если отсутствует зарплата или иные денежные поступления в расчетном периоде, то учитываются доходы за предыдущие периоды, обладающие подходящей продолжительностью. Если не получается это сделать, то учитывается оклад или тарифная ставка.

Правила вычисления на примере

Во время определения компенсации учитываются следующие нюансы:

- если человек имеет право на стандартный период отдыха, который равен 28 дней, то за каждый месяц прибавляется 2,33 дня;

- если последний месяц труда является неполным, то при расчете он считается как полный, если число дней работы больше половины месяца;

- работодателю придется выплатить компенсацию за полный год даже если специалист отработал фактически меньше 12 месяцев, если человек работал 11 месяцев, вошедших в стаж или же при работе от 5,5 месяцев был уволен из-за сокращения численности штата, поступления на службу, направления на обучение или выявления оснований, подтверждающих непригодность к занимаемой должности.

По требованиям законодательства не требуется округлять правильно рассчитанное число дней отдыха. Но работодатели могут округлять, если соответствующая информация закреплена в учетной политике компании. Но при таких условиях округления делаются исключительно в пользу наемного сотрудника.

Пример расчета:

- менеджер Александр устроился в компанию А 4 февраля 2020 года;

- он уволился 26 мая 2021 года;

- в июне 2020 года ему предоставлялся отпуск, поэтому он воспользовался 28 днями отдыха;

- отсутствовали какие-либо периоды, которые не включаются в стаж;

- для расчета компенсации учитывается расчетный период, который составляет 12 месяцев, предшествующий расторжению трудового контракта, поэтому он начинается в мае 2020 и длится по май 2021 года, причем за это время доход специалиста составил 655 тыс. руб.;

- сначала рассчитывается стаж, который составляет 15 месяцев;

- далее рассчитывается общее число дней отдыха: 15 * 2,23 = 33,45;

- поскольку Александр отдыхал 28 дней, то у него осталось: 33,45 – 28 = 5,45 дней;

- полностью отработано в расчетном периоде 11 дней;

- для расчета не полностью отработанных дней в мае применяется формула: 29,3 / 31 * (31 – 26 ) = 4,73;

- заработок за день составляет: (655 000 / (29,3 * 11 + 4,73) = 2003 руб.;

- размер компенсации равен: 2003 * 5,45 = 10916,35 руб.

С правильно рассчитанной суммы удерживается НДФЛ, поэтому гражданину выдается следующая сумма: 10916,35 — 13% = 9497,22 руб.

Особые случаи

Иногда у бухгалтеров компаний возникают трудности во время расчетов. Обычно они появляются при следующих ситуациях:

- Расчетный период включает момент, не входящие в стаж. Поэтому во время расчета придется учитывать эти промежутки, что приводит к сдвигу начала отсчета.

- Специалист увольняется до конца года, в течение которого полностью воспользовался всеми днями отдыха. При таких условиях требуется удержание части средств из зарплаты за излишне выплаченные отпускные.

Работник может оформить заявление на отпуск с последующим увольнением, поэтому получает зарплату и компенсацию в последний рабочий день.

Использование онлайн-калькулятора

Не всегда удобно пользоваться обычными формулами, поэтому для быстрого и легкого расчета применяются онлайн-калькуляторы, которые бесплатно предлагаются на различных сайтах. Для расчета достаточно только указать доход за расчетный период, внести информацию о днях, не включенных в стаж, а также привести другие данные при необходимости.

Расчет выполняется автоматически, поэтому за несколько секунд можно получить точную информацию о правильном размере компенсации.

При расчете компенсации отпуска обязательно используется средний заработок увольняемого специалиста. Бухгалтер должен пользоваться правильными формулами, чтобы не возникло ошибок. Особенно сложно заниматься расчетами, если имеются периоды, не входящие в стаж работника или приходится удерживать излишне уплаченные отпускные.

Дополнительно о расчете неиспользованных дней отпуска в видео:

Может быть полезно:

- Разбираемся: могут ли приставы снимать деньги с пенсии

- Доступен ли возврат налога за лечение неработающим пенсионерам

- Какие вклады предлагает предлагает Совкомбанк пенсионерам

- Какие банки дают кредиты пенсионеру под залог недвижимости

- Послабления в оплате налога на вклады для пенсионеров

- Излишне выплаченные отпускные: как удержать с работника при увольнении

Источник: pravokabinet.com

Калькулятор среднедневного заработка при увольнении

Оформление трудовых отношений в надлежащем виде играет существенную роль в дальнейшем процессе трудовой деятельности. И если для нанимателей теневая занятость наряду с рисками имеет и преимущества — они экономят на налогах и взносах, упрощают отчетность, игнорируют предусмотренные ТК РФ гарантии, то для работников неофициальное трудоустройство больше связано с неблагоприятными последствиями, чем с преимуществами.

Соглашаясь на такие условия труда, человек может забыть об оплачиваемом отпуске, получении выплат во время болезни или увольнении с выходным пособием. И даже если работодатель обещает соискателю соблюдать его трудовые права надлежащим образом, несмотря на отсутствие официального оформления, в большинстве случаев эти заверения голословны.

Таким образом, легальная занятость — это гарантия финансовой стабильности работника в любых жизненных ситуациях, поскольку ТК РФ обязывает нанимателей выплачивать работникам среднюю зарплату при наступлении тех или иных обстоятельств.

Показатель средней заплаты нужен, чтобы оплатить сотрудникам периоды отсутствия в офисе, а также рассчитать ряд начислений. Эта величина используется для начисления отпускных, больничных, оплаты отсутствия на рабочем месте в связи с командировкой или прохождением диспансеризации, для увольнительных выплат при сокращении персонала, а также чтобы начислить декретные пособия. Но чтобы правильно произвести выплаты, бухгалтеру нужно знать, как произвести расчеты и что учесть в этих целях.

Правила расчета среднемесячной зарплаты в ситуациях, закрепленных ТК РФ, унифицированны (ст. 139 ТК РФ). В расчетах используется среднедневной заработок. Однако в зависимости от ситуации могут быть особенности, например, при суммированном учете рабочего времени.

Особенности процедуры расчета средней зарплаты предусмотрены одноименным положением, утвержденным Постановлением Кабмина РФ от 24.12.2007 № 922 (далее положение № 922).

Чтобы посчитать среднемесячные начисления для оплаты больничных и декретных, применяется другой порядок, утвержденный Постановлением от 15.06.2007 № 375 (далее положение № 375).

Расчетный период для расчета среднего заработка

Вне зависимости от того, какой в компании действует режим труда, среднемесячный заработок считается по реально выплаченной сотруднику зарплате и норме выработки за последние 12 месяцев (календарных), идущих перед оплачиваемым событием (ст. 139 ТК РФ, п. 4 положения № 922). То есть расчетным периодом для случаев, предусмотренных ТК, является 12-месячный срок.

При этом календарные месяцы берутся полностью — с 1-го по 30 (31)е число, а для февральского периода — с 1-го по 28 (29)е число.

Вместе с тем, статья 139 ТК РФ разрешает вводить и другие периоды. Главное, чтобы это было официально задокументировано и не ухудшало положение персонала.

При подсчете среднего размера выплат отдельные дни и суммы их оплаты не засчитываются (п. 5 положения № 922). Это периоды:

- сохранения сотруднику средней зарплаты. К исключениям относятся перерывы, предоставляемые кормящим матерям;

- получения больничного пособия или декретных;

- простоя по вине нанимателя или по независящим причинам;

- невозможности работать из-за забастовки при условии, что участия сотрудника в ней не было;

- дополнительных оплачиваемых выходных для ухода за детьми с инвалидностью;

- другие случаи освобождения от трудовых обязанностей с сохранением выплат или без.

Отметим, что речь идет о случаях, регламентированных трудовым законодательством. В иных ситуациях, например, для подсчета декретных и детского пособия, период будет другим.

Суммы, входящие в расчет среднего заработка

О том, какие начисления учитываются в подсчетах, кратко говорится в ст. 139 ТК РФ: это все выплаты в рамках принятой в фирме системы оплаты труда. Более подробно этот вопрос раскрыт в п. 2 положения № 922. В нем конкретизировано, что именно подлежит учету:

- зарплата, в том числе сдельная, в процентах от реализации, товарами, комиссионные;

- денежное вознаграждение гослужащим;

- гонорар в редакциях СМИ;

- зарплата преподавателей за сверхнагрузку;

- надбавки и доплаты, в том числе за профмастерство, совмещение, выслугу лет, владение другими языками;

- выплаты, связанные с условиями труда;

- премиальные начисления и вознаграждения, производимые в рамках принятых в компании правил оплаты труда;

- другие виды зарплатных выплат.

Выплаты с признаками социальных и не являющиеся оплатой работы из расчета нужно исключать. Речь идет о матпомощи, оплате дороги, обедов, отдыха, ЖКУ и других аналогичных выплатах.

База для расчета

Обратите внимание, что не все виды начислений учитываются в исчислении усредненного показателя. Нельзя включать выплаты социального характера, все виды материальной помощи, отдельные категории компенсаций в пользу работника (компенсация стоимости питания, проезда, отдыха, путевок, проезда к местам отдыха, командировочных расходов и иного).

В базу для расчета средней зарплаты включайте все виды начислений, которые предусмотрены положением по оплате труда в организации. Например, включите:

- должностной оклад;

- стимулирующие надбавки;

- премии;

- доплаты за переработку, работу в ночное время;

- выплаты за совмещение должностей;

- территориальные и районные надбавки;

- иные виды выплат в рамках вознаграждений за труд, предусмотренные действующей системой об оплате труда.

Как рассчитывается средняя зарплата? Для этого необходимо разделить расчетную базу на количество дней в расчетном периоде. Стоит отметить, что, например, для отпускных порядок несколько отличается от общеустановленного.

Общая формула расчета:

Если требуется рассчитать средний заработок, онлайн-калькулятор поможет это сделать без труда.

Формула расчета среднего заработка

Для определения среднего размера выплат по оплате труда используется среднедневной заработок. Если в фирме рабочее время учитывается суммированно, то берется иной показатель — среднечасовой заработок (п. 9 положения № 922).

Таким образом, средняя зарплата рассчитывается по формуле: средний заработок (СЗ) = среднедневной заработок x число дней оплачиваемого периода.

При суммированном учете рабочего времени используется другая формула: средний заработок (СЗ) = среднечасовой заработок x число рабочих часов по графику в оплачиваемом периоде.

Методика расчета среднедневного заработка для выплат за неиспользованный отпуск

Принцип расчета среднедневного заработка в данном случае практически идентичен предыдущему: берется тот же расчетный период (12 месяцев), ищется суммарный заработок, к которому приплюсовывается положенная по закону прибыль (повышение зарплаты, премии и т.п).

Разница заключается в подсчете отработанных дней в расчетном периоде, поскольку для предоставления оплачиваемого отпуска сотруднику необходим стаж работы не менее полугода. Итак, производим следующие действия.

- Считаем количество отработанных месяцев, сравниваем их со стажем, необходимым для отпуска. Если отработано целое число месяцев, используем показатель без изменений. При недоработке до конца месяца либо переработке неполного месяца применяем следующий принцип: дни, которых меньше 15, отбрасываются, количество дней, большее 15, считается за месяц. В итоге получается целое число – количество месяцев, за которые сотруднику положены дни оплачиваемого отдыха.

- Вычисляется число отпускных дней, полагавшихся бы сотруднику за этот период.

- Из общего числа положенных дней отдыха нужно вычесть количество дней, которые сотруднику удалось провести в отпуске за этот период.

- Для определения суммы компенсации полученный показатель умножается на среднедневной заработок, вычисленный по таким же формулам, что и для расчета выходного пособия.

Исчисление среднего заработка

Для этого нужно знать величину среднедневного заработка (СДНЗ).

Она определяется по формуле (не применяется к расчету отпусков и компенсаций за неиспользованный отпуск, а также для расчета пособий): СДНЗ = зарплата за проработанные в расчетном периоде дни / число проработанных дней.

Чтобы рассчитать отпускные, которые по общему правилу выплачиваются за календарные, а не рабочие дни, применяется другая формула. О ней мы расскажем ниже.

На практике возникают ситуации, когда у работника в необходимом периоде не было выплат по оплате труда или он не работал. В таком случае расчет проводится с учетом следующих особенностей:

- средняя зарплата определяется исходя из сумм, начисленных за период, идущий перед расчетным и равный ему;

- если зарплаты в предыдущих годах вообще не было, то нужно брать начисления за проработанные дни в месяце наступления оплачиваемого случая;

- если выплаты вообще отсутствовали, в расчете используется тарифная ставка, оклад (должностной оклад).

Пример исчисления среднего заработка на время командировки

Сотрудник организации с пятидневной рабочей неделей был отправлен в командировку с 11 по 17 февраля 2021 года. Расчетный период 12 месяцев — с 1 февраля 2021 года по 31 января 2021 года. В этом периоде работник три дня болел (с 12 по 14 марта 2021 года) и был в ежегодном оплачиваемом отпуске с 2 по 29 июля 2021 года.

В расчетном периоде сотруднику выплатили:

- зарплату — 522 000 рублей;

- отпускные — 39 400 рублей;

- больничное пособие — 6 041,25 рубля.

- по производственному календарю с 1 февраля 2021 года по 31 января 2021 года было 247 трудовых дней;

- работник отработал (247 рабочих — 3 дня больничных — 20 дней отпуска (рабочих)) — 224 дня;

- в расчет среднего заработка включаются суммы зарплаты за расчетный период , а больничные и отпускные выплаты не учитываются.

СДНЗ: 522 000 рублей/224 дня = 2 330,36 рубля.

СЗ: 2 330,36×5 дней командировки (рабочих) = 11 651,80 рубля.

Законодательные нормы

Трудовое право и Постановления правительства РФ предписывают руководителям и бухгалтерам при расчете компенсаций и других выплат при увольнении руководствоваться положениями, приводимыми:

- ст. 139 ТК РФ – в ней регламентируется порядок начисления увольнительных выплат;

- Положением, утвержденном Постановлением Правительства Российской Федерации от 24 декабря 2007 года № 922, – в нем подробно рассмотрена методика расчетов, касающихся определения среднего заработка за учетный период во всех законодательно правомерных ситуациях.

Вопрос: Как рассчитать средний дневной заработок для компенсации за неиспользованный отпуск при увольнении в середине месяца, если фактически начисленные зарплата или отработанные дни были только в месяце увольнения, а также если их не было вообще? Посмотреть ответ

Особенности расчета среднего заработка для больничного

Правила расчета больничных определены положением об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам, уходу за ребенком, утвержденным Постановлением Правительства РФ от 15.06.2007 № 375. Чтобы оплатить больничный лист, используется среднедневной заработок (п. 15 положения № 375).

В него включаются все выплаты работника, на которые начислены взносы в ФСС. Средняя зарплата определяется по формуле (ч. 3 ст. 14 закона № 255-ФЗ, п. 15 (1) положения № 375): СРДНЗ = заработок за расчетный период / 730.

Расчетным периодом в целях расчета пособия за больничный лист являются два календарных года, предшествующих году болезни (ч. 1 ст. 14 закона № 255-ФЗ, п. 6 положения № 375). При этом средний заработок за каждый год ограничен предельной величиной базы для начисления взносов (ч. 3.2 закона № 255-ФЗ, п. 19 (1) положения № 375).

Если за два последних календарных года у сотрудника не было заработка или его размер не превысил МРОТ, то средний заработок считается равным федеральному МРОТ, установленному на день болезни с учетом районных коэффициентов (ч. 1.1 ст. 14 закона № 255-ФЗ).

Пример расчета

Ежемесячные облагаемые взносами выплаты сотруднику, который представил больничный лист, в 2021 и 2021 годах составляли 60 000 рублей. За расчетный период заработок составил: 720 000 720 000 = 1 440 000 рублей.

Предельная величина базы для начисления взносов в ФСС в 2019 году равна 865 000 рублей, в 2020-м — 912 000 рублей. Заработок сотрудника за каждый год расчетного периода не превысил предельные величины баз.

Определяем средний дневной заработок: 1 440 000 / 730 = 1 972,60 рубля.

Пример 3

Воспользуемся условиями предыдущих примеров и предположим, что Иванов А.В. был на больничном с 14 по 27 января 2021 года. Расчетный период в этом случае будет состоять из 2021 и 2021 года. Доходы Иванова А.В., облагаемые взносами в ФСС, в 2021 году составили 580 тыс. руб., а в 2021 году — 500 тыс. руб.

СДЗ = (580 000 + 500 000) / 730 =1 479,45 руб.

Теперь нужно проверить, не превышает ли рассчитанная сумма максимально возможный размер пособия.

Предельные размеры базы для взносов в ФСС в 2021 и 2021 году составят соответственно 755 000 руб. и 815 000 руб.

Следовательно, максимальный СДЗ для больничных в 2021 году составит

СДЗм = (750 000 + 815 000) / 730 = 2 150,68 руб.

Расчетная сумма для Иванова А.В. вполне «вписывается» в этот лимит, поэтому ее можно использовать. Если трудовой стаж специалиста превышает 8 лет, то он имеет право на 100% оплату больничного, и начисленная сумма составит:

Б = 1479,45 х 14 = 20 712,30

Из примера видно, что по больничному листу работник получит существенно меньше денег, чем ему заплатили бы в виде отпускных за то же время. Это связано с тем, что средний заработок для больничного не пересчитывается при росте зарплаты в расчетном периоде.

Тонкости расчета среднего заработка для отпускных

Гарантия оплачиваемого отдыха предусмотрена ст. 114 ТК РФ. В ней сказано, что на время основного отпуска за работниками сохраняется средний заработок. Так как данный случай предусмотрен ТК РФ, то здесь применяется порядок, предусмотренный п. 2 положения № 922.

Для отпускных начислений в средней зарплате засчитываются выплаты, поименованные принятой в фирме системой оплаты труда. Периодом для подсчета будет 12 календарных месяцев перед отпускным месяцем (п. 4 положения ). Если сотрудник отправляется на каникулы в июне, то для расчетов берется промежуток времени с 1 июня прошлого года до 31 мая настоящего года.

Как правило, отпуск предоставляется в календарных днях (ст. 115 ТК РФ). Для оплаты таких отпусков средний заработок определяется по формуле (п. 9 положения): СЗ = средний дневной заработок x количество календарных дней отпуска.

Для определения среднего дневного заработка используется показатель среднемесячного числа календарных дней, равный 29,3 (п. 10 положения). Однако точная формула зависит от того, полностью сотрудник отработал месяцы расчетного периода или нет.

Месяцы отработаны полностью (пункт 10 положения):

СДНЗ = зарплата за расчетный период (за вычетом неучитываемых сумм) /12 / 29.3

Сотруднику предоставлен дополнительный оплачиваемый отпуск с 20 по 22 января 2021 года. Расчетный период с 1 января 2021 года по 31 декабря 2021 года он отработал целиком. Зарплата за расчетный период составила 600 000 рублей.

СДНЗ составил: (600 000 рублей / 12 / 29,3) = 1 706, 50 рубля.

СЗ за месяц: 1706,50×3 (дни отпуска) = 5 119,50 рубля.

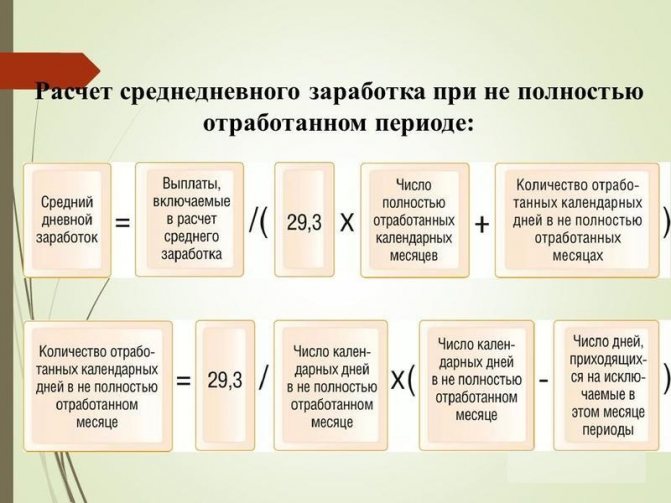

В месяцах были недоработки (пункт 10 положения):

СДНЗ = зарплата за расчетный период / (29,3 x число полностью выработанных месяцев число дней в невыработанных месяцах).

Число дней в невыработанном месяце = 29.3 / (на количество календарных дней месяца x на количество календарных дней, приходящихся на время, проработанное в данном месяце).

Пример расчета

Сотрудник с 11 по 24 января 2021 года отправляется в двухнедельный отпуск. Расчетный период — 1 января—31 декабря 2020 года. В расчет включается 530 000 рублей.

В этом периоде работник не работал:

- 7 календарных дней — в феврале (отпуск);

- 7 дней — в декабре (больничный);

- 2 календарных дня в марте, 30 календарных дней — в апреле, 3 календарных дня — в мае (президентские нерабочие дни с 30 марта по 30 апреля, с 6 по 8 мая 2021 года);

- 2–29 марта 2021 года и 1–31 октября 2021 года — командировка.

Таким образом, сотрудник полностью отработал 6 месяцев: январь, июнь, июль, август, сентябрь, ноябрь.

Подсчитываем число дней в не полностью проработанных месяцах:

- февраль: (29,3 / 29 дн. x (29 дн. — 7 дн.)) = 22,23 дня;

- март — из расчета исключается, так как в нем сотрудник вообще не работал (нерабочие дни и командировка);

- апрель — нерабочие дни весь месяц;

- май — (29,3 / 31 дн. x (31 дн. — 3 дн.) = 26,46 дня;

- октябрь — командировка из расчета исключается;

- декабрь — (29,3 / 31 дн. x (31 дн. — 7 дн.) = 22,68 дня.

СДНЗ: 530 000 рублей / (29,3×6 мес. 22,23 дн. 26,46 дн. 22,68 дн.)) = 2 144,27 рубля.

СЗ: 2 144,27 руб. x 14 дн. = 30 019,78 рублей.

Что вам потребуется для правильных расчетов?

Для определения среднедневного заработка также потребуется знание других величин:

- Величина всех полученных сотрудником выплат. Сюда включаются:оклад и всевозможные премиальные части, бонусные, положенные надбавки. Исключаются: социальные выплаты (разовая помощь, оплата за проезд и питание) и выплаты по среднему заработку (больничный, отпуск, командировки);

- Расчетный период — отрезок времени, за который суммируются полученные выплаты. Сколько дней в этот период было отработано.

Исключающиеся дни (для расчетов всех видов компенсаций):

- проведенные в командировке;

- отсутствие на рабочем месте из-за болезни;

- отгулы;

- дополнительные выходные, предоставляемые работодателем (по уходу за больным членом семьи/ребенком-инвалидом);

- простои;

- забастовки;

- внеплановый неоплачиваемый отпуск.

Среднедневной заработок — это отношение всей заработанной сотрудником суммы в учетный период к двенадцати месяцам (предшествующим) и к среднему числу календарных дней в месяце (берется коэффициент 29,3 – принят в апреле 2014 года. Статья 139 Трудового Кодекса РФ).

Результат можно подсчитать вручную, воспользовавшись данной формулой, а можно использовать специальный онлайн калькулятор. В форму на сайте нужно ввести соответствующие каждой графе значения и нажать на кнопку «Рассчитать». Результат будет быстрым и точным.

Для удобства подсчетов можете воспользоваться online калькулятором средней заработной платы на нашем сайте.

При определении сумм каждого вида выплат, порядок расчета среднедневного заработка отличается.

Расчет среднего заработка при увольнении

При увольнении сотрудника, ликвидации компании или сокращении штата ему выплачивается выходное пособие в размере среднего за месяц заработка (ч. 1 ст. 178 ТК РФ).

Так как эта выплата предусмотрена ТК РФ, то для расчета среднего заработка применяется общий порядок с использованием среднего дневного заработка (положение № 922).

Согласно пункту 9 положения, для определения средней зарплаты нужно умножить среднедневную зарплату на количество оплачиваемых рабочих дней.

Среднедневная зарплата рассчитывается по формуле:

СДНЗ = начисления за проработанные в расчетном периоде дни / число проработанных дней.

Пример расчета

Сотрудник компании с пятидневной рабочей неделей уволен по сокращению штата 17 августа 2021 года. Ему оплачивается период с 18 августа по 17 сентября 2021 года, то есть 23 рабочих дня. Расчетный период: 1 августа 2021 года — 31 июля 2021 года. Зарплата за этот период составила 420 000 рублей (отпускные не учитываются). В нем было отработано 230 дней.

СДНЗ = 420 000/ 230 дн. = 1 826 рублей;

СЗ — 1 826 рублей x 23 дн. = 41 998 рублей.

Пример расчёта среднего дневного заработка для отпуска

Арина уходит в отпуск 31 июля 2021 года. Её зарплата не менялась больше года и составляет 30 тысяч рублей. Больничный не брала, в командировки не ездила. За последние 12 месяцев была в отпуске один раз с 1 по 14 ноября 2021 года.

- Расчётный период — с 1 июля 2021 года по 30 июня 2021 года. Из него исключаем 14 дней проведенных в отпуске.

- Заработок за расчётный период — 345 тысяч рублей (11 x 30 000 + 15 000).

- Количество отработанных дней за расчётный период — 337,9 (11 x 29,3 + 16 / 30 x 29,3).

- Средний дневной заработок = 345 тысяч рублей / 337,9 = 1021,01 рублей.

Чтобы не считать вручную, используйте калькулятор отпускных.

О том, как оформить отпуск, мы писали в статье.

Расчет среднего заработка для пособия

События, связанные с рождением ребенка, также подлежат оплате. Женщина получает декретные и в течение первых полутора лет жизни малыша — детское пособие. Их размер тоже привязан к среднему заработку. Декретные составляют 100 процентов средней зарплаты. А детское пособие — 40 процентов от этой величины каждый месяц, но не меньше нижней границы, определяемой государством (ст.

11 закона № 255-ФЗ).

Чтобы посчитать выплаты, следует руководствоваться положением № 375.

Для подсчетов используется средняя зарплата за два календарных года перед годом ухода в декрет. Время работы в другом месте тоже учитывается (п. 6 положения). В средний заработок включаются все начисления работнику, на которые начислены взносы в ФСС.

Если сотрудник уходит во второй декрет без выхода на работу и, соответственно, за последнюю двухлетку ему не платили зарплату, то для исчисления среднего размера выплат по оплате труда неоплачиваемые годы можно заменить. Для этого берутся два предшествующих первоначальному декрету года. Подменять годы можно только в том случае, если в результате декретные и детские выплаты будут больше (п. 11 положения).

Для исчисления размера пособия используется среднедневной заработок (п. 15 положения). Он определяется по формуле (п. 15 (2) положения): СДНЗ = заработок за расчетный период / на число календарных дней в этом периоде.

Из расчета исключаются:

- дни болезни;

- отпуск по беременности и родам;

- отпуск по уходу за ребенком;

- освобождение от работы с сохранением зарплаты, если на нее не начислялись взносы.

При этом среднедневная зарплата не может быть больше суммы, полученной делением предельных величин баз для начисления взносов, действующих в двух годах, предшествующих отпуску, на 730.

Соответственно, расчет этой величины проводится по формуле: максимальный размер СДНЗ = предельные величины баз за 2 предыдущих года / 730.

Кроме того, если у работника за последние два года вообще не было зарплаты или ее месячный размер не превышал МРОТ, то средний заработок принимается равным МРОТ (п. 11(1) положения). Среднедневной заработок из МРОТ рассчитывается по формуле (п. 15 (3) положения): минимальный СДНЗ = МРОТ на дату отпуска x 24 / 730.

Пример расчета

Сотрудница с 18 января уходит в отпуск по беременности и родам. В последние два года облагаемые взносами выплаты составили: 663 000 рублей: в 2021 году — 339 000 рублей в 2021 году — 324 000 рублей.

Общее количество календарных дней в 2021 и 2021 годах составляет (365 366) = 731. Поскольку в расчетном периоде женщина была 21 день на больничном, то в расчете участвуют только (731 — 21) = 710 дней.

СДНЗ: 663 000 /710 дн. = 993, 80 рубля.

В 2021 году лимиты для страховых отчислений в ФСС — 865 000 рублей, в 2020-м — 912 000 рублей.

СДНЗ в максимально возможном размере: (865 000 912 000) / 730 = 2 434, 25 рубля.

Наименьшая возможная сумма СДНЗ: 12 792 (МРОТ 2021 года) x 24 / 730 = 420,56 рубля.

Как пользоваться калькулятором?

Добавление сервиса в закладки помогает быстро и с учетом всех нюансов посчитать сумму среднего заработка. Не обязательно постоянно искать новые калькуляторы или формулы для определения, ведь онлайн-сервис отображает подробный отчет действий. Последовательность внесения информации достаточно простая:

- Для начала следует указать количество календарных дней расчетного периода. По умолчанию поставлено 12 месяцев, но есть возможность выбора.

- Далее необходимо ввести текущую дату расчета.

- Затем указывается количество дней, которые должны быть исключены из расчетного периода (убирается время нетрудоспособности, различных отпусков или командировок).

- Необходимо указать размеры полученных выплат за каждый предшествующий месяц. В них входят все виды премий, авансов, командировочных.

- На последнем этапе нужно нажать кнопку «Рассчитать».

Онлайн-калькулятор средней заработной платы показывает не только точную сумму, но и правильный и подробный алгоритм расчета показателя. Этот инструмент абсолютно бесплатный и облегчает бухгалтерскую деятельность, как для экономистов, так и для каждого желающего сделать вычисления.

Для получения достоверного результата стоит иметь в виду, что заполнение всех полей крайне важно. Нужно внести размер выплат для всех указанных месяцев. Если же сотрудник не был на работе в один из периодов, то следует поставить нулевое значение.

Источник: advokat-burilov.ru

Калькулятор среднедневного заработка при увольнении

Когда человек устраивается на работу, он обговаривает с фирмой-нанимателем размер фактического вознаграждения. Однако случаются ситуации, в которых реальный доход подменяет другое понятие – средняя заработная плата (СЗП). Ее приходится рассчитывать, чтобы правильно оплатить дни отпуска специалиста, периоды отсутствия на предприятии в связи с болезнью или выполнением общественных задач, возложенных руководством. Это значение требуется в банки, оценивающие кандидатуру потенциального заемщика, и государственные структуры.

Как пользоваться калькулятором

Калькулятор среднего заработка прост в работе. Для каждого месяца понадобится ввести два значения.

1. Укажите, сколько дней отработал сотрудник в конкретном месяце.

2. Введите в следующее поле калькулятора заработную плату сотрудника за этот же месяц. Нужно указать сумму в рублях.

Задавать значения в калькуляторе можно как вводя цифры с клавиатуры, так и используя кнопки-стрелки.

Обратите внимание, что нужно заполнить все месяцы. Если в каком-то из них сотрудник не работал, поставьте значение «0».

Когда все готово, нажмите на кнопку калькулятора «Рассчитать среднедневной заработок».

Результат отобразится ниже.

Документы на субсидию

В соответствии с законом РФ некоторые категории граждан обладают правом на получение специальных субсидий при оплате услуг ЖКХ. Для того чтобы их получить, необходимо предоставить следующие документы на субсидию.

Это непосредственно заявление на ее получение, паспортные данные, документ, подтверждающий российское гражданство, свидетельства о родственных связях с семьей, проживающей с данным лицом. Понадобятся их паспорта, свидетельства о рождении — в случае с несовершеннолетними лицами. Нужно предоставить справку о составе семьи. Здесь следует заполнить бланк справки о доходах. Нужны и выписки лицевого счета ЖКХ, документация, подтверждающая права на социальную поддержку.

Когда еще нужно считать среднедневной заработок

Средний заработок исчисляется по правилам, установленным Постановлением от 24.12.2007 № 922. В Трудовом кодексе перечислены несколько случаев, когда следует делать расчет средней заработной платы:

- отпуск сотрудника (очередной, учебный);

- временная нетрудоспособность, декрет, уход за ребенком;

- командировка;

- расчет компенсации при увольнении;

- простой по вине работодателя;

- прочие оплачиваемые отсутствия на рабочем месте (дни доноров, приостановка работы по причине невыплаты зарплаты более 15 дней, прохождение обязательного медосмотра и др.).

Как рассчитать среднемесячную заработную плату – пошаговое руководство

Порядок расчета среднемесячной заработной платы является относительно простым, однако имеет свои особенности, которые необходимо учитывать в данном процессе. При этом ознакомиться с ним может быть необходимо любой из сторон трудовых взаимоотношений. И помочь в этом может простая пошаговая инструкция по расчету среднемесячной заработной платы, которая выглядит следующим образом:

- Определение расчетного периода, за который производится вычисление среднемесячного заработка. Законодательство требует проводить таковой расчет как минимум за последние календарных 12 месяцев. Из расчетного периода исключаются дни нахождения работника в командировках, отпусках, на простое или на больничном.

- Суммируется весь заработок работника за последние 12 календарных месяцев с учетом вышеопределенных сумм, которые включаются в данные расчеты и без учета сумм, которые в них не включаются.

- Заработок сотрудника делится на 12, если у работника не было периодов, за которые ему не начислялась зарплата. Либо – определяется фактический объем рабочего времени сотрудника за расчетный период и расчет ведется соответственно отработанным дням. К таким периодам относятся отпуск, в том числе по беременности и родам, время простоя, время командировок, время прогулов или периодов временной нетрудоспособности.

В отдельных ситуациях может применяться иной порядок расчета средней месячной зарплаты, например – при ведении суммированного учета рабочего времени и при гибком графике работы, необходимо вычислять также и среднечасовой заработок сотрудника.

Что конкретно должно учитываться при расчете среднего заработка

Как рассчитывается средний заработок, прописано в Положении об исчислении среднего заработка. Среднедневной доход считают исходя из сумм оплаты труда за предыдущие 12 месяцев. В его расчет включают все дни и выплаты за время, когда работник находился на рабочем месте, и не включают за время отсутствия на работе:

- болезнь;

- отпуск;

- командировка;

- иное отсутствие, оплачиваемое или нет.

Не следует включать в расчет разовые выплаты, не связанные с выполнением сотрудником трудовых обязанностей: поощрение к празднику, материальная помощь.

Если в периоде расчета выплачивались премии, то их необходимо учитывать следующим образом:

| Вид премии | Порядок включения в расчет |

| За период меньше расчетного (месячная, квартальная) | Полностью по одной за каждый показатель премирования (например, объем выручки, количество продаж) |

| За период больше расчетного (например, за выполнение длительного заказа покупателя) | В размере месячной части за каждый показатель за каждый месяц расчетного периода |

| По итогам года | Включается полностью, независимо от даты фактического начисления и выплаты |

Если было повышение окладов по всей компании или в подразделении, в котором работает сотрудник, то выплаты, включаемые в подсчет, после повышения необходимо скорректировать на коэффициент:

Как посчитать СЗП, если специалист не получал зарплаты?

Расчет среднемесячного заработка усложняется, если человек по тем или иным причинам не получал заработной платы в последние годы. Если безвозмездный труд имел место в 12-ти-месячном периоде, бухгалтеру необходимо принять за базу предыдущий год.

Если специалист не получал трудовых доходов в последние два года, но выплаты в его адрес возобновились в месяце, когда делаются вычисления, рассчитать среднемесячную зарплату нужно на основе начисленных за это время сумм.

Если труд так и не стал возмездным, расчет среднего заработка для больничного производится исходя из суммы, закрепленной в контракте между работником и нанимателем, или действующей на предприятии тарифной сетки.

Алгоритм расчета

Для вычисления среднедневной выплаты в любом случае используем формулу:

Средний заработок в России за месяц для сотрудника не должен быть ниже минимального размера оплаты труда.

Вам поможет правильно и быстро рассчитать средний заработок онлайн калькулятор.

Для различных оснований выплат среднего заработка существуют некоторые особенности. Ниже рассмотрим наиболее часто встречающиеся случаи, когда должна быть произведена оплата по среднему заработку.

Какие выплаты включаются в расчет

Для начала необходимо определиться с тем какие выплаты будут включаться в расчет среднего заработка. К учету принимаются такие виды выплат, производимых работнику, которые включаются в состав системы оплаты труда, то есть зарплаты, надбавки к ней, премии и т.д. Рассмотрим подробнее:

- Заработная плата – включается вся сумма начисленной зарплаты работнику, включая за работу по ставке или окладу, за работы по сдельной оплате, выплачиваемая в процентах от стоимости реализованной продукции, как комиссионное вознаграждение. Кроме того, в расчет нужно включить и зарплату, выплата которой производится в натуральной (неденежной форме);

- Надбавки, доплаты – все доплаты и надбавки, которые выплачиваются работнику к окладу или тарифной ставке также подлежат учету при расчете среднего заработка. К ним относят выплаты за выслугу лет, стаж, совмещение или руководящую должность;

- Премии, выплачиваемые в соответствии с установленной системой оплаты труда.

- И другие выплаты, выплачиваемые в связи с условиями труда. К ним относятся оплата за работу на особо тяжелых условиях, за ночное время и др.

Важно! В расчет включаются все выплаты, установленные системой оплаты труда.

Расчет отпускных

Отпуск предоставляется и оплачивается в календарных днях. При полностью отработанном месяце в расчетный период в показатель «Число дней в расчетном периоде» включается 29,3 календарных дня. За каждый неполностью отработанный период число включаемых календарных дней следует определить по формуле:

Длина ежегодного отпуска — 28 календарных дней (статья 115 ТК РФ). Он может быть предоставлен частями. Полученный путем деления базы на число календарных дней в расчетном периоде среднедневной доход умножаем на число дней отпуска.

Основные формулы и примеры расчета

Для расчета СЗП бухгалтера пользуются простейшей формулой определения среднего арифметического. Формула:

СЗП = Сум. З-п за год / 12 мес.

Пример 1. Сотрудник предприятия «Автовоз» отработал отчетный период (год) без ухода на больничный и пропусков. В настоящее время работник хочет взять ежегодный оплачиваемый отпуск. Его зарплата за год составила 150 000 руб. Таким образом определим среднемесячный заработок:

СМЗ = 150 000 / 12 мес. = 12500 руб.

Пример 2. Сотрудница предприятия написала заявление на предоставление ежегодного отпуска с 3 по 15 августа 2020 года. Зарплата сотрудницы за 2016-2017 гг. не изменилась и составляет 27 000 руб. С 11 по 19 апреля сотрудница находилась на больничном, и сумма выплаты составила 23 000 руб. Требуется рассчитать среднемесячный заработок и сумму отпускных.

29,3 / 30 (кол-во дней в апреле) * 21 (число дней фактической отработки времени) = 21 день

СЗП = (27 000 * 11 мес. + 23 000) / (29,3 * 11 мес. + 21 день) = 932 руб.

Отпускные = 932 руб. * 13 дн. отпуска = 12 116 руб.

Расчет для листка нетрудоспособности

Определение среднедневного дохода для пособия по болезни имеет ряд особенностей. Во-первых, он определяется исходя из выплат за два календарных года, которые предшествовали году, в котором работник принес больничный лист. Во-вторых, число дней в расчетном периоде всегда принимается равным 730 (Федеральный закон от 29.12.2006 № 255).

В доход, исходя из которого будет рассчитываться пособие, включаются все выплаты, с которых были начислены страховые взносы в ФСС на случай временной нетрудоспособности.

База для расчетного периода определяется не только по доходам, которые были выплачены сотруднику по настоящему месту работы, но также и по доходам от предыдущих работодателей. Свою заработную плату по прежнему месту работы сотрудник должен подтвердить справкой по форме, утвержденной Министерством труда.

Для пособия ежегодно устанавливается предельная величина дохода, включаемого в подсчет. Она равна предельной сумме, с которой уплачиваются взносы:

| Год | Предельная величина, руб. |

| 2017 | 718 000 |

| 2018 | 755 000 |

Следовательно, в 2020 году максимальный размер дневного пособия не может превышать (755 000 + 718 000) / 730 = 2 017,81 рублей.

Также дневная выплата по пособию не может быть ниже исчисленной из МРОТ. Минимальный среднедневной заработок из МРОТ в 2020 составляет 11 280 × 24 / 730 = 370,85 рублей.

Каким образом рассчитывается размер СЗП за месяц?

Зачастую работодатели, желая значительно уменьшить размер СЗП, при его исчислении принимают в учет только размер самой заработной платы.

При этом абсолютно не учитываются начисленные премии, стоимость товаров, переданных работнику в счет заработной платы и других дополнительных выплат. Это противозаконно.

В настоящее время расчет СЗП регламентируется ст. 139ТК РФ и специальным Положением о расчете СЗП, утвержденным Правительством России в 2007 году (с последующими изменениями).

При таком расчете обязательно должны учитываться следующие факторы:

- фактическая сумма зарплаты за последние 12 месяцев;

- фактическое отработанное время в течение каждого календарного месяца. При этом исчисление месяца происходит с учетом его продолжительности, т.е. с первого по последний день.

Разберем на конкретном примере. Размер СЗП у работника при полной отработке в течение последнего года без больничных и отгулов будет составлять сумму, рассчитанную по формуле:

СЗП=сумма зарплаты за 12 м-в/12

Справедливости ради отметим, что для расчета отпускных необходимо учитывать не СЗП, а среднюю заработную плату за день. Для этого СЗП нужно разделить на количество дней в месяце (установленный показатель). В 2020 году этот показатель равняется 29,3.

Определить СЗП можно по следующему алгори src=»https://zakonguru.com/wp-content/uploads/2016/03/Depositphotos_30813639_original.jpg» width=»360″ height=»251″[/img]

- Складываем все денежные суммы, полученные работником в течение расчетного периода:

-

зарплата;

- премии и вознаграждения другого рода;

- иные дополнительные выплаты, прописанные в условиях коллективного или трудового договора.

- При определении расчетного периода, который подсчитывается по календарной продолжительности месяцев, исключаем время, в течение которого работник:

-

не выполнял трудовые обязанности, но ему выплачивался средний заработок;

- находился на больничном или в отпуске по беременности или по уходу за ребенком. При этом он получал соответствующие пособия;

- пользовался правом на доп. нерабочие дни с сохранением зарплаты. Исключение таких временных отрезков вполне обоснованно — выплаты за них уже произведены с учетом СЗП.

- Полученную сумму по первому пункту делим на расчетный период, вычисленный в соответствии со вторым.

Расчет пособий при ликвидации организации

Выплаты сотрудникам при ликвидации компании включают:

- заработную плату до дня увольнения;

- компенсацию за неиспользованный отпуск;

- выходное пособие;

- пособие на время трудоустройства, если в течение двух месяцев сотрудник не нашел работу; в исключительных случая, по решению службы занятости, доход сохраняется еще на один месяц.

Среднедневной доход для компенсации за неотгулянный отпуск определяется аналогично подсчету для отпускных.

Рассмотрим, как рассчитать средний дневной заработок для выходного пособия и сохраняемой на время трудоустройства выплаты. Определяется он путем деления базы на число отработанных дней в расчетном периоде. Выходное пособие определяется путем умножения полученного среднедневного дохода на число рабочих дней в первом после увольнения месяце. Аналогично рассчитывается и размер сохраняемой на время поиска работы выплаты.

Случаи, когда зарплата повышалась

Повышение размеров оплаты труда в организации влияет и на среднемесячную заработную плату работника. При этом важно, в каком периоде происходит рост зарплат:

- Если повышение приходится на расчетный период, индексируют все выплаты за время, предшествующее повышению. Коэффициент индексации рассчитывается путем деления новой тарифной ставки, оклада и т. п. на тарифные ставки, оклады, действовавшие в каждом из 12 расчетных месяцев.

- Если зарплата увеличивается после расчетного периода, но до наступления случая, для которого нужно посчитать средний заработок, повышается сам средний заработок. Поправочным коэффициентом здесь является отношение нового размера оплаты труда к прежнему.

- Если повышение осуществляется уже в период сохранения среднего заработка, увеличивается только его часть с даты повышения и до окончания данного периода. Индексирующий коэффициент считают так же, как во втором случае.

См. также «Порядок индексации заработной платы».

Доходы, исключаемые из расчета СДЗ

Основное правило, которым руководствуются бухгалтеры, гласит: «Чтобы определить среднедневной заработок, необходимо исключить из него выплаты, не относящиеся к непосредственному исполнению работником своих трудовых обязанностей». Тогда при расчете СДЗ из общего дохода работника нужно будет вычесть:

- материальную помощь по любым основаниям (рождение ребенка, юбилей, выработка профессионального стажа, смерть близкого родственника и т. д.);

- стоимость подарков (к профессиональным и общероссийским праздникам, детские);

- компенсации проезда, питания, проживания;

- средства, выданные для отдыха и оздоровления;

- деньги на оплату коммунальных услуг, детсада.

Источник: bogunskaia.ru

Расчет среднедневного заработка онлайн

- Автоюрист 130

- Блог редактора 1

- Защита прав потребителя 625

- Налоги 380

- Наследство 597

- Новости 117

- Отпускные 49

- Отчеты 6

- Пособия 40

- Прием на работу 59

- Разное 85

- Расчет зарплаты 23

- Семейное право 514

- Справочники 514

- Страхование 45

- Увольнение 86

Источник: tvoyzarplata.ru