Как рассчитать отпускные, если зарплата за месяц, предшествующий отпуску, еще не начислена?

Нередко бухгалтерам нужно рассчитать отпускные в ситуации, когда зарплата за месяц, предшествующий отпуску, еще не начислена. Что предпринять?

Выберите один из двух вариантов действий. Первый: начислите отпускные из имеющихся данных о заработной плате, а по окончании отпуска пересчитайте средний заработок для отпускных и проведите доплату работнику.

Второй способ менее надежный, но более простой: начислите зарплату авансом до окончания месяца, чтобы с ее учетом сразу рассчитать отпускные и потом уже их не перерассчитывать. Предположим, ваш работник идет в отпуск с 1 по 14 августа 2014 года. По правилам расчетным у него будет период с 1 августа 2013 года по 31 июля 2014 года.

Но за июль 2013 года заработная плата начисляется 31 июля, а отпускные сотруднику нужно выплатить за три дня до начала отпуска. Об этом сказано в статье 136 ТК РФ. Как здесь поступить? Ведь отпускные нужно платить исходя из среднего заработка, рассчитанного за период, равный 12 предшествующим календарным месяцам (п.

КАК ПОСЧИТАТЬ И НАЧИСЛИТЬ ОТПУСКНЫЕ

10 Положения об особенностях порядка исчисления средней заработной платы, утвержденного постановлением Правительства РФ от 24.12.2007 № 922). При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно). Это прописано в статье 139 Трудового кодекса РФ и пункте 4 Положения.

Получается, что если отпуск начинается с 1-го числа месяца, то на момент начисления отпускных нет данных о размере заработной платы за последний месяц. А сдвигать расчетный период нельзя. В этой ситуации есть два варианта решить проблему. Первый вариант. Выплатите отпускные до окончания расчетного периода исходя из тех сумм, что уже были начислены в расчетном периоде.

А в следующем месяце спокойно сделайте перерасчет исходя из уже полностью верных цифр. Тогда одновременно с выплатой очередной зарплаты работнику, вышедшему из отпуска, можно будет доплатить отпускные. Второй вариант. Этот подход основан на определенном доверии работнику.

Вы можете авансом начислить работнику суммы зарплаты до окончания месяца, чтобы с их учетом рассчитать отпускные без последующего перерасчета. Однако если вдруг, например, сотрудник заболеет непосредственно перед отпуском, то после отпуска придется делать перерасчет с уменьшением суммы отпускных.

Источник: taxpravo.ru

Расчет отпускных в нестандартных ситуациях

У каждого сотрудника нет-нет да отыщется какая-нибудь своя особенная история, которую придется учитывать бухгалтерии при начислении отпускных. Один жаждет уйти в отпуск, еще не отработав и полугода, другой трудится по совместительству. В статье вы найдете удобные формулы для расчета и полезные в работе примеры начисления отпускных в нестандартных ситуациях. Основанием для начисления отпускных является приказ руководителя о предоставлении отпуска сотруднику. Расчет принято оформлять в специальной унифицированной форме № Т-60 «Записка-расчет о предоставлении отпуска работнику» (постановление Госкомстата России от 5 января 2004 г. № 1).

Порядок расчета средней зарплаты снова изменили: как теперь рассчитывать отпускные?

Средний заработок

Отпуск оплачивается из расчета среднего заработка за расчетный период. Средний заработок сотрудника независимо от режима его работы определяется исходя из фактически начисленных ему выплат и реально отработанного им времени за 12 календарных месяцев, предшествующих отпуску.

При этом календарным месяцем считается период с 1-го по 30-е или 31-е (в феврале – по 28-е или 29-е) число соответствующего месяца включительно. Средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за последние 12 календарных месяцев (п. 4 постановления Правительства РФ от 24 декабря 2007 г. № 922; далее — Постановление № 922). Итак, чтобы найти средний заработок сотрудника, уходящего в очередной оплачиваемый отпуск, нужно сначала определить его средний дневной заработок. Затем эту сумму нужно умножить на количество дней отпуска (см. формулу): Средний заработок = Средний дневной заработок × Количество дней отпуска

Средний дневной заработок

Средний дневной заработок равен отношению начисленной за расчетный период зарплаты к 12 предыдущим календарным месяцам и к среднемесячному числу календарных дней (29,4). При этом учитываются все выплаты, предусмотренные правилами оплаты труда в организации. Конкретный перечень выплат приведен в пункте 2 Положения об особенностях исчисления среднего заработка (утв. Постановлением № 922). Выплаты, не связанные с оплатой труда, например материальную помощь, учитывать не нужно. Из общей суммы исключают выплаты за время отсутствия работника, когда:

- за работником сохранялся средний заработок в соответствии с законодательством Российской Федерации, за исключением перерывов для кормления ребенка;

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- сотрудник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

- штатнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации (п. 5 Постановления № 922).

Итак, средний дневной заработок работника для оплаты отпускных определяют по формуле:

Средний дневной заработок = Сумма начисленной за расчетный период зарплаты, включая премии, надбавки и вознаграждения 12 мес. : 29,4

К сожалению, этой простой формулой бухгалтер может ограничиться в расчетах крайне редко. За год работник по меньшей мере болел или был в отпуске, так что не все 12 месяцев бывают отработаны полностью. Поэтому чаще всего определение расчетного периода не такая уж простая задача для бухгалтера.

Расчетный период

Расчетным периодом по общему правилу признаются последние 12 месяцев перед отпуском.

Среднее число календарных дней в месяце – 29,4.

Для определения размера отпускных человеку, отработавшему меньше 12 месяцев, расчет усложняется. Если один или несколько месяцев расчетного периода отработаны не полностью или из него исключалось время в соответствии с пунктом 5 Постановления № 922, средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы за расчетный период на сумму среднемесячного числа календарных дней (29,4), умноженного на количество полных календарных месяцев, и количества календарных дней в неполных календарных месяцах (п. 10 Постановления № 922).

Разобьем эту сложную формулу на несколько простых.

Средний дневной заработок = Начисленные выплаты/Количество дней за расчетный период

Чтобы найти количество отработанных за расчетный период дней, нужно сложить дни из полностью отработанных месяцев с остальными фактически отработанными днями.

Количество дней за расчетный период = Дни из полных месяцев + Дни из неполных месяцев

С расчетом календарных дней из полностью отработанных месяцев все понятно: умножаем среднее число календарных дней на количество полностью отработанных месяцев.

Дни из полных месяцев = Количество полных месяцев × 29,4

А вот с определением среднего числа отработанных дней в месяце, когда, допустим, человек болел или уже был в отпуске, придется повозиться. Количество календарных дней в не полностью отработанном месяце, включаемых в расчет, определяют по формуле:

Количество календарных дней в неполном отработанном месяце = 29,4 (среднемесячное число календарных дней в месяце) Количество календарных дней этого месяца × Количество календарных дней, приходящихся на отработанное время

Без примера здесь не обойтись.

Офисный работник ООО «Снежинка» А.П. Смехов собирается в основной оплачиваемый отпуск на 14 календарных дней. Оклад Смехова составляет 30 000 руб. На основании заявления работодатель предоставляет ему отпуск с 4 по 17 июля 2013 года. В прошлом году Смехов брал отпуск со 2 по 15 августа, а с 19 по 27 сентября он болел.

Допустим, остальные месяцы расчетного периода отработаны полностью. Рассчитаем средний заработок для оплаты отпуска.

Прежде всего определим расчетный период – 12 календарных месяцев перед отпуском: с 1 июля 2012 года по 30 июня 2013 года (ст. 139 ТК РФ, п. 4 Постановления № 922). Начисленные больничные и прошлогодние отпускные в расчете не участвуют, равно как и дни болезни и отпуска (п. 5 Постановления № 922). Общее количество рабочих дней в августе 2012 года составило 23, а в сентябре – 20.

Число отработанных в августе дней за минусом отпуска – 13, а в сентябре за минусом дней болезни – тоже 13.

Рассчитаем зарплату за не полностью отработанные месяцы.

Зарплата за август 2012 года будет равна:

30 000 руб. : 23 дн. × 13 дн. = 16 956,52 руб.

Зарплата за сентябрь 2012 года составит:

30 000 руб. : 20 дн. × 13 дн. = 19 500 руб.

Определим общую сумму выплат, необходимых для расчета:

30 000 руб. × 10 мес. + 16 956,52 руб. + 19 500 руб. = 336 456,52 руб.

Теперь найдем количество календарных дней в неполных месяцах расчетного периода. Для этого разделим 29,4 на количество календарных дней месяца и умножим на календарные дни, приходящиеся на отработанное время (п. 10 Постановления № 922).

В августе 2012 года:

29,4 дн. : 31 дн. × (31 дн. – 14 дн. отпуска) = 16,12 дн.

В сентябре 2012 года:

29,4 дн. : 30 дн. × (30 дн. – 9 дн. болезни) = 20,58 дн.

Всего календарных дней в расчетном периоде:

29,4 дн. × 10 мес. + 16,12 дн. + 20,58 дн. = 330,70 дн.

Теперь можно рассчитать средний дневной заработок. Он составит:

336 456,52 руб. : 330,70 дн. = 1017,41 руб.

Чтобы узнать сумму среднего заработка для оплаты отпуска нашего работника, нужно умножить эту сумму на дни отпуска (п. 9 Постановления № 922).

Сумма среднего заработка для оплаты отпуска:

1017,41 руб. × 14 дн. = 14 243,74 руб.

При выплате работнику отпускных необходимо заплатить за него НДФЛ и страховые взносы (п. 1 ст. 210, п. 1 ст. 224, п. 1, 2, 4, 6 ст. 226 НК РФ; ст.

7, 8 Федерального закона от 24 июля 2009 г. № 212-ФЗ; п. 1 ст. 5, п. 1, 2 ст. 20.1 Федерального закона от 24 июля 1998 г. № 125-ФЗ).

Обратите внимание: с 2013 года размер тарифов страховых взносов зависит от того, превышает ли сумма произведенных работнику выплат и иных вознаграждений нарастающим итогом с начала календарного года лимит 568 000 рублей (ст. 8, 10 Федерального закона № 212-ФЗ, п. 1 постановления Правительства РФ от 10 декабря 2012 г. № 1276).

Если трудовая деятельность работника не связана с приобретением или созданием объектов основных средств или нематериальных активов, сумму отпускных выплат можно признать расходом на оплату труда в целях налогообложения прибыли (п. 7 ст. 255, п. 4 ст. 272 НК РФ). Сумму страховых взносов включают в состав прочих расходов (подп.

1, 45 п. 1 ст. 264, подп. 1 п. 7 ст. 272 НК РФ).

Досрочный отпуск

Право брать ежегодный оплачиваемый отпуск возникает у человека после полугода работы. При этом он может взять отпуск и раньше, если работодатель не против (ст. 122 ТК РФ). Длительность согласованного с работодателем досрочного отпуска не зависит от отработанного новым сотрудником времени.

Вот как смотрит на этот вопрос Федеральная служба по труду и занятости: «Кодекс не предусматривает предоставления в натуре неполного ежегодного оплачиваемого отпуска, т. е. пропорционально отработанному в данном рабочем году времени. В связи с этим отпуск (независимо от времени, проработанного в рабочем году) предоставляется полным, т. е. установленной продолжительности» (письмо Роструда от 24 декабря 2007 г. № 5277-6-1). Так что человек с согласия своего работодателя может отдыхать 28 дней независимо от того, сколько он фактически отработал.

Надо сказать, что отпуск авансом уже не пугает работодателей. Если сотрудник захочет уволиться до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, то работодатель имеет полное право удержать из его зарплаты сумму задолженности за неотработанные дни отпуска (ст. 137 ТК РФ).

Другой вопрос: как рассчитать отпускные в этом случае? Положением об особенностях порядка исчисления средней заработной платы такая ситуация предусмотрена. Так, если у работника за расчетный период и до него не было фактически начисленной зарплаты или фактически отработанных дней, то средний заработок нужно рассчитывать исходя из размера фактически начисленной зарплаты за фактически отработанные дни в месяце, когда человек идет в отпуск (п. 7 Постановления № 922).

Определение среднего дневного заработка в этом случае аналогично расчету среднего заработка в не полностью отработанных месяцах. То есть средний дневной заработок исчисляется путем деления суммы фактически начисленной зарплаты за расчетный период на сумму среднемесячного числа календарных дней (29,4), умноженного на количество полных календарных месяцев, и количества календарных дней в неполных календарных месяцах (п. 10 Постановления № 922).

Для примера рассчитаем средний заработок сотрудницы, отработавшей в организации меньше месяца, которая по просьбе работодателя отправляется в основной оплачиваемый отпуск.

Е.П. Хорошева принята на должность с 1 июня 2013 года. Оклад сотрудницы установлен в размере 40 000 руб. В организации принято отдыхать одновременно всем коллективом. По согласованию между работницей и работодателем ей досрочно предоставлен основной оплачиваемый отпуск – с 13 июня по 12 июля 2013 года.

В расчетном периоде фактически отработано 7 рабочих дней: с 3 по 7, 10 и 11 июня 2013 года.

В июне 2013 года 19 рабочих дней. Рассчитаем зарплату за фактически отработанные в июне дни:

40 000 руб. : 19 дн. × 7 дн. = 14 736,84 руб.

На отработанный период приходится 12 календарных дней (с 1 по 12 июня 2013 года). Найдем количество календарных дней, учитываемых при определении среднего заработка:

29,4 дн. : 30 дн. × 12 дн. = 11,76 дн.

Средний дневной заработок составит:

14 736,84 руб. : 11,76 дн. = 1253,13 руб.

Средний заработок будет равен:

1253,13 руб. × 30 дн. = 37 593,90 руб.

Переведенный сотрудник

Похожая ситуация складывается при переводе сотрудника из другой организации. При расчете среднего заработка человека, который принят в порядке перевода и досрочно уходит в основной оплачиваемый отпуск, бухгалтер часто задумывается, какой период учитывать. Давайте разберемся.

Согласно Трудовому кодексу, по письменной просьбе работника или с его письменного согласия может быть осуществлен перевод человека на постоянной основе к другому работодателю (ст. 72.1 ТК РФ). При расчете среднего заработка учитывать стаж и выплаты от прежнего работодателя в этом случае не нужно.

И вот почему: перевод работника по его просьбе или с его согласия на работу к другому работодателю является основанием прекращения трудового договора (п. 5 ст. 77 ТК РФ).

Как следствие при увольнении предыдущий работодатель выплачивает человеку денежную компенсацию за все время неиспользованного отпуска (ст. 127 ТК РФ). Таким образом, у переведенного работника не остается неиспользованных отпусков, так как его трудовой договор с прежним работодателем расторгнут.

Поэтому порядок расчета среднего заработка работника, принятого в порядке перевода, такой же, как в примере 2:

- посчитать фактически отработанные дни;

- найти выплаты в пользу работника за это время;

- найти количество календарных дней за отработанное время;

- рассчитать средний дневной заработок;

- определить сумму оплаты отпуска (средний заработок умножить на дни отпуска).

Отпуск совместителю

Еще одна особенная ситуация возникает, когда сотрудник работает по совместительству. Дело в том, что таким работникам нужно предоставлять отпуск одновременно с отпуском по основному месту работы (ст. 286 ТК РФ). Надеемся, что досрочный отпуск больше никого не пугает (см. пример 2).

Теперь обратим внимание на случай, когда продолжительность отпуска по основному месту работы совместителя превышает количество дней, которые он может отгулять по совместительству. Что делать в такой ситуации?

Удлиненный оплачиваемый отпуск положен, например, педагогическим работникам. Количество дней отпуска таких сотрудников варьируется в зависимости от места работы до 56 дней (ст. 334 ТК РФ, приложение к постановлению Правительства РФ от 1 октября 2002 г. № 724). Работодатель не обязан оплачивать совместителю дни удлиненного отпуска по основному месту работы. При этом не предоставить эти дни нельзя – будут нарушены требования статьи 286 Трудового кодекса.

Достойный выход из ситуации – добрать недостающие к оплачиваемому отпуску дни за счет отпуска без содержания. Письменное заявление от работника обязательно, так как отпуск без сохранения заработной платы предоставляется на основании такого заявления (ст. 128 ТК РФ).

Кроме этого, от сотрудника потребуются документы с основного места работы, которые подтвердят продолжительность его отпуска. Сумма отпускных совместителю рассчитывается в общем порядке (см. пример 1). Дополнительные дни к отпуску не оплачиваются, то есть с 29-го дня отпуск за свой счет.

Е.П. Ирхина — редактор-эксперт по бухучету и налогообложению, эксперт журнала «Практическая бухгалтерия»

Источник: delovoymir.biz

Нюансы перерасчета отпускных после начисления зарплаты за прошлый месяц

Отпуск начинается в следующем месяце. На момент выплаты отпускных зарплата за прошлый месяц не была начислена. После расчета зарплаты требуется пересчитать отпускные. В статье собрали ответы на самые распространенные вопросы по пересчету отпускных в этом случае.

- Как узнать, какие документы пересчитывать?

- Каким месяцем пересчитывать отпускные?

- Как пересчитать – в исходном документе или через исправление?

- Как отражается пересчет отпускных в учете по НДФЛ?

- Обновлять НДФЛ в ведомости при уменьшении отпускных?

Как узнать, какие документы пересчитывать?

В каком месяце пересчитывать отпускные: в текущем или в следующем?

Ответ будет зависеть от того, каким месяцем был зарегистрирован расчет исходной суммы отпускных:

- Если месяц в документе Отпуск изначально был выбран тот же, что и месяц, за которой рассчитана зарплата, то пересчитать отпускные лучше в следующем месяце.

- Если месяц в документе Отпуск изначально был установлен как следующий, то и перерасчет лучше провести в том же месяце.

Разберем на примерах.

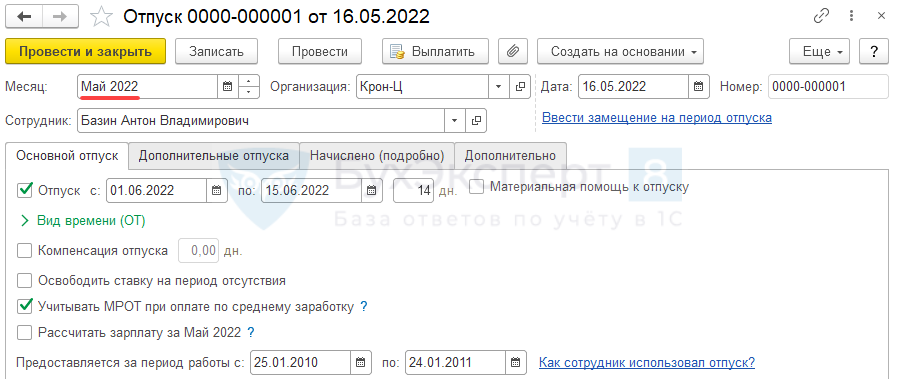

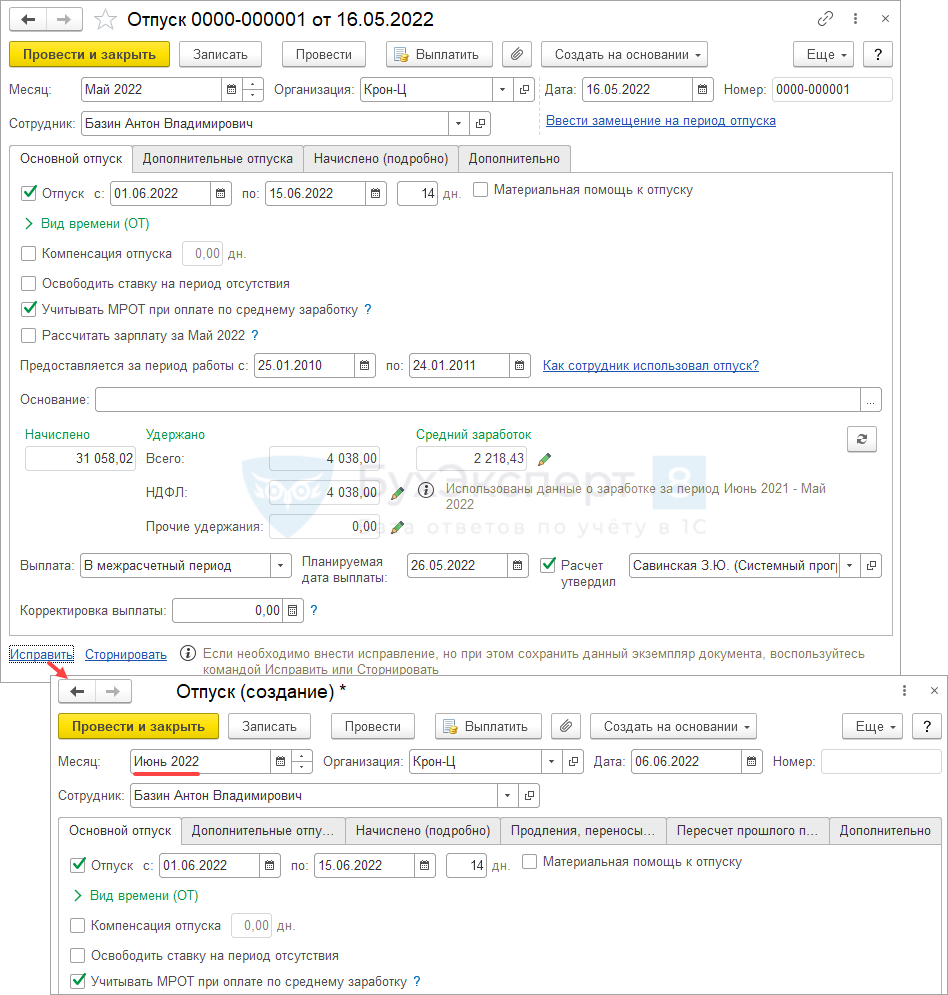

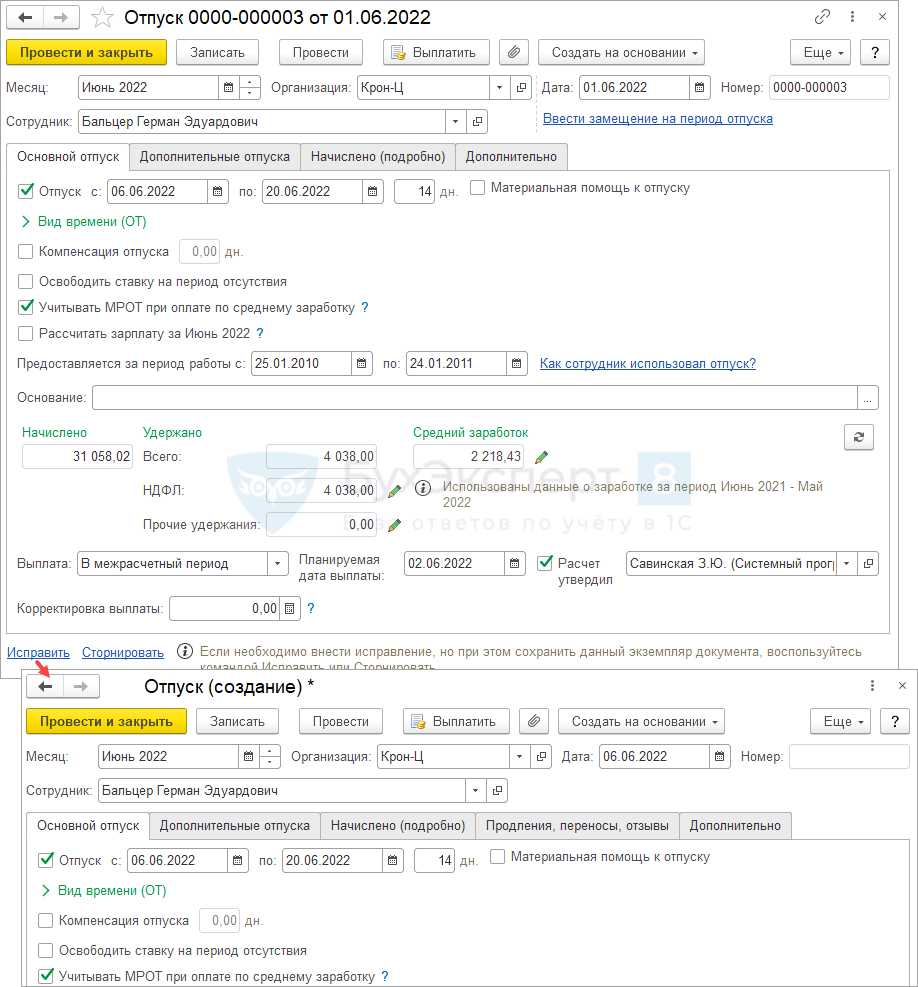

Отпуск сотрудника начинается с 01.06.2022 г. Расчетный период для расчета среднего заработка – июнь 2021 – май 2022 г. Отпускные выплачены 26.05.2022 г., месяц в документе Отпуск указан Май 2022 .

После начисления зарплаты за май требуется пересчитать отпускные.

В этом случае лучше выполнять перерасчет отпускных июнем. Это позволит:

- Избежать проблем с расчетом страховых взносов. Они рассчитываются в документе Начисление зарплаты и взносов , поэтому типовой функционал ЗУП 3.1 предполагает, что Начисление зарплаты и взносов всегда рассчитывается последним. После его проведения межрасчетные документы этого месяца лучше не редактировать. В противном случае потребуется пересчитывать Начисление зарплаты и взносов или корректировать учет взносов документом Перерасчет страховых взносов ( Налоги и взносы – Перерасчеты страховых взносов ).

- В случае увеличения суммы отпускных сблизить бухгалтерский учет с учетом по НДФЛ. Отпускные учитываются для целей НДФЛ по дате фактической выплаты. Выплата доначисленных отпускных, как правило, производится в следующем месяце. Поэтому если указать в документе-исправлении Отпуск следующий месяц, сумма доплаты по отпускным будет учтена в одном и том же периоде, как для бухгалтерского учета, так и для учета по НДФЛ.

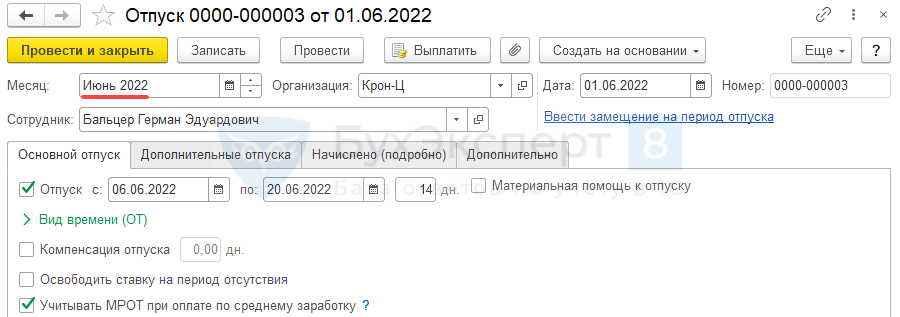

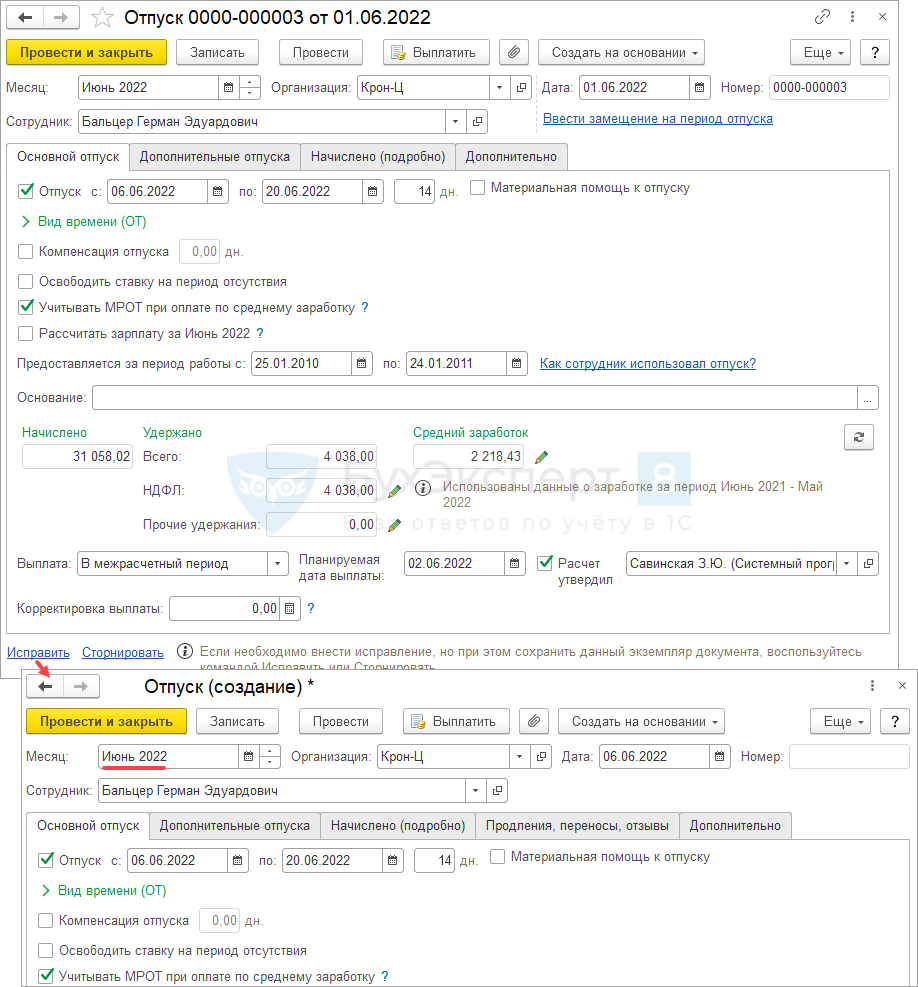

Отпуск сотрудника начинается с 06.06.2022 г. Расчетный период для расчета среднего заработка – июнь 2021 – май 2022 г. Отпускные выплачены 01.06.2022 г., месяц в документе Отпуск указан Июнь 2022 .

После начисления зарплаты за май требуется пересчитать отпускные.

В этой ситуации пересчитать отпускные можно тем же месяцем, что они были начислены изначально – июнем.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Как пересчитать отпускные: в исходном документе или ввести документ-исправление?

Если отпускные пересчитываем в следующем месяце, то однозначно потребуется вводить документ-исправление Отпуск . При пересчете отпускных тем же месяцем, допустимы оба варианта:

- пересчитать отпускные в исходном документе Отпуск ,

- ввести документ-исправление Отпуск .

На наш взгляд, пересчитывать отпускные через документ-исправление более удобно. Это позволит отследить всю историю расчетов с сотрудником. Создать документ-исправление можно по ссылке Исправить в исходном документе Отпуск .

Как отражается в учете по НДФЛ пересчет отпускных в следующем месяце?

Результат перерасчета отпускных отражается в учете НДФЛ по-разному в зависимости то того, в какую сторону были пересчитаны отпускные:

- При увеличении суммы отпускных положительная разница отражается в учете НДФЛ на Планируемую дату выплаты , установленную в документе Отпуск . Затем дата получения дохода уточняется при фактической выплате доначисленных отпускных документом Ведомость .

- Если сумма отпускных уменьшается, то отрицательная разница (сторно) всегда учитывается по исходной дате выплаты отпускных.

При положительном перерасчете НДФЛ с отпускных:

- Необходимо будет доплатить доначисленную сумму и удержать с нее НДФЛ.

- Дата получения дохода для доначисленных сумм будет дата их выплаты.

При отрицательном перерасчете НДФЛ с отпускных:

- Дата получения дохода и исчисленного НДФЛ для сторно по отпускным относится к первоначальной дате их выплаты.

- Может быть произведен зачет или возврат НДФЛ (если сотрудник напишет заявление на возврат).

- В случае возврата НДФЛ общую перечисляемую по всем сотрудникам сумма уменьшаем на сумму возвращенного НДФЛ в документе Перечисление НДФЛ в бюджет .

Подробно об отражении перерасчетов в учете по НДФЛ можно посмотреть в публикации Перерасчеты в отчетности по НДФЛ.

Нужно ли обновлять НДФЛ в ведомости на выплату отпускных при уменьшении их суммы?

Если отпускные были пересчитаны в меньшую сторону, образуется излишне удержанный НДФЛ. Его нужно будет вернуть работнику или зачесть при очередной выплате доходов. Уменьшать удержанный налог в Ведомости на выплату исходной суммы отпускных не нужно.

Подробнее операции зачета и возврата налога разобраны в публикациях:

- Зачет излишне удержанного НДФЛ

- Учет операции возврата НДФЛ в отчетности по НДФЛ (6-НДФЛ, 2-НДФЛ)

Как отражается в учете страховых взносов пересчет отпускных в следующем месяце?

Результат перерасчета отпускных отражается в учете страховых взносов в следующем порядке:

- Если сумма отпускных увеличилась, то сумма доначисленных отпускных отражается в учете взносов в том месяце, в котором был произведен перерасчет.

- Если сумма отпускных уменьшилась, то имеет значение, есть ли у сотрудника в месяце перерасчета другой доход, перекрывающий сторно отпускных:

- Если сторно отпускных перекрывается другим облагаемым доходом, то оно отражается в учете взносов в месяце перерасчета

- Если сторно отпускных НЕ перекрывается другим облагаемым доходом, оно учитывается в месяце начисления исходной суммы отпускных

Подробно об отражении перерасчетов в учете взносов можно посмотреть в публикации Отражение перерасчетов в отчетности по взносам.

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Нюансы начисления амортизации по ОС, полученному в качестве вклада в имущество организацииМинфин РФ разъяснил, как учитывать на балансе ОС, полученное в.

- Как настроить в ЗУП 3 ввод начисления, которое выполняется часто, но не каждый месяц1С:ЗУП 3 имеет широкие возможности по настройке видов начисления. В.

- Начисления одной записью за месяц.

- Как установить организацию и месяц начисления по умолчанию.

Оцените публикацию

(6 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Обсуждение (8)

Светлана Подписчик БухЭксперт8 :

А если допустим, отпуск с 1 июня, выплачен в мае, потом при перерасчёте уйдет в минус, мы маем и исправляем (точнее просто перерасчитываем в текущем документе). Получается переплата отпускных и НДФЛ, но при выплате ЗП за май, работник выходит в 0. И НДФЛ засчитывается с майским зарплатным НДФЛ. Такой же подход тоже допустим? А если сделать перерасчёт июнем с минусом и в июне, у сотрудника будет за июнь только ЗП код дохода 2000, а отпуск с кодом 2012 не будет ли с минусом в справке 2-НДФЛ? Ну или свод начисленной ЗП с регистром будет не идти по каждому месяцу отдельно, только в общем.

Ольга Горшенина Сотрудник БухЭксперт8 :

А если сделать перерасчёт июнем с минусом и в июне, у сотрудника будет за июнь только ЗП код дохода 2000, а отпуск с кодом 2012 не будет ли с минусом в справке 2-НДФЛ?

Сторно относится к первоначальной дате выплаты, поэтому минуса быть не должно.

Ну или свод начисленной ЗП с регистром будет не идти по каждому месяцу отдельно, только в общем.

Такое возможно, т.к. данные для целей учета НДФЛ учитываются по отдельным правилам.

Светлана Подписчик БухЭксперт8 :

И ещё проблема у нас возникала, когда отпуск рассчитывался текущим месяцем и текущим перерасчитывался. При первичном расчёте сотрудник имел право на вычет. После перерасчёта бывает ЗП уйдет в минус, а НДФЛ в плюс, т.к. вычет исчез, НДФЛ увеличился. И выяснялось это только при выплате зарплаты за этот месяц, в след.месяце. Регистр «рвался» и по сути это недоплата НДФЛ.

При штате в более 1000 сотрудников иногда сложно это отследить.

Ольга Горшенина Сотрудник БухЭксперт8 :

После выплаты зарплаты можно проверять весь ли НДФЛ удержан с помощью отчетов по НДФЛ, например, «Анализ НДФЛ по месяцам» (Налоги и взносы — Отчеты по налогам и взносам). Вывести колонку «Осталось удержать» и проверять данные — Как быстро узнать, сколько НДФЛ осталось удержать / перечислить. Если у вас версия ЗУП старше 3.1.19, то расширенные настройки, о которых идет речь в видео, «переехали» — Как открыть форму изменения варианта отчета в ЗУП 3.1.19?

anutkarigik87 Подписчик БухЭксперт8 :

Добрый день! Такая же проблема — И ещё проблема у нас возникала, когда отпуск рассчитывался текущим месяцем и текущим перерасчитывался. При первичном расчёте сотрудник имел право на вычет. После перерасчёта бывает ЗП уйдет в минус, а НДФЛ в плюс, т.к. вычет исчез, НДФЛ увеличился. И выяснялось это только при выплате зарплаты за этот месяц, в след.месяце.

Регистр «рвался» и по сути это недоплата НДФЛ. При штате в более 1000 сотрудников иногда сложно это отследить.

Решение данной проблемы есть какое-либо?

Источник: buhexpert8.ru

Начисление отпускных в 2022 году – примеры

Начисление отпускных в 2022 году осуществляют исходя из среднего заработка. Если средний месячный заработок работника ниже минимального размера оплаты труда, то отпускные необходимо рассчитать исходя из величины МРОТ. Рассмотрим, как рассчитать отпускные в том или ином случае на примерах.

- Начисление отпускных в 2022 году – примеры

- Пример 1

- Пример 2

- Пример 3

Начисление отпускных в 2022 году – примеры

Начисление отпускных в 2022 году осуществляется по среднему заработку, определяемому в соответствии с постановлением Правительства от 24.12.2007 г. № 922. Усредненное значение дохода работника за один день перемножается с количеством дней оплачиваемого отдыха, в результате будет получена сумма отпускных. При выведении среднего заработка в текущем году необходимо учитывать некоторые особенности:

- расчетный период равен годовому интервалу, в расчет берутся месячные интервалы, предшествующие месяцу ухода в отпуск;

- если расчетный период менее года, в вычислениях фигурирует фактически отработанное время;

- если в расчетный период попали нерабочие дни с сохранением заработка, такие дни с доходом засчитываются в средней только при условии, что физическое лицо в этот период не отдыхало, а привлекалось к работе (в 2021 году – с 4 мая по 7 мая).

Алгоритм выведения среднего заработка для выплаты отпускных различается в зависимости от того, отработан полностью расчетный период или нет. Если у отпускника имеются доходы в расчетном периоде, исключаемых сумм и дней нет, среднедневной доход определяется через деление доходной базы за год на число отработанных дней в периоде (полностью отработанному месяцу соответствует значение 29,3). Стимулирующие выплаты, выплачиваемые медицинским работникам за оказание помощи гражданам с диагностированной коронавирусной инфекцией, в соответствии с п. 2 Постановления от 08.07.2020 г. № 1104 также включаются в расчет средней. Не надо относить в доходную базу для отпускных больничные, отпуска и матпомощь.

Пример 1

Бочаров С.Н. был принят на работу 14 июня 2021 года. Отпуск оформлен с 1 августа по 27 августа 2022 года. Исключаемых дат и сумм нет, в нерабочие оплачиваемые дни по указам Президента были выходы на работу. Как начисляются отпускные в 2022 году – средний дневной заработок определяется по базе доходов, накопленных в период с 01.08.2021 по 31.07.2022. Так как в нерабочие майские дни работник выполнял свою трудовую функцию, этот период с доходом в полном объеме учитываются в среднем заработке. Допустим, ежемесячный доход равен 48 500 руб. Порядок расчета:

- выводится годовая сумма заработка – 582 000 руб. (48 500 х 12);

- определяется средний доход в расчете на один день – 1655,29 руб. (582 000/12/29,3);

- сумма отпускных составит 44 692,83 руб. (1655,29 х 27).

Проверить свои расчеты вы можете, бесплатно воспользовавшись нашим онлайн-калькулятором.

Калькулятор по теме: Калькулятор отпускных Калькулятор отпускных поможет вам правильно рассчитать сумму отпускных, положенную сотруднику.

Пример 2

Как начисляют отпускные в 2022 году при не полностью отработанном периоде.

- полностью отработан период с ноября по январь, доход в эти месяцы начислялся по 48 000 руб.;

- в феврале был больничный лист на 9 календарных дней, зарплата равна 36 600 руб.;

- в марте проведен отпуск на 4 календарных дня, доходная база без отпускных составила 39 900 руб.;

- в апреле исключаемых дней нет, зарплата начислена в размере 48 000 руб.;

- в мае нерабочие оплачиваемые дни Кузнецова А.А. отдыхала (с 4 по 7 мая), общий месячный доход составил 48 000 руб., сумма сохраненной зарплаты в нерабочие дни равна 10 000 руб.

Если средний месячный заработок работника, отработавшего полностью в расчетный период норму рабочего времени, ниже МРОТ, рассчитайте отпускные исходя из величины МРОТ (п. 18 Положения о средней заработной плате).

Пример расчета отпускных исходя из МРОТ от «КонсультантПлюс»:

С 10 января 2022 г. Сергееву А.А. предоставлен очередной отпуск на 28 календарных дней. Расчетный период отработан полностью. Средний месячный заработок для расчета отпускных у работника меньше величины МРОТ. В регионе минимальная зарплата не установлена. Сумма отпускных работника составит.

Читайте продолжение примера, получив пробный демодоступ к системе КонсультантПлюс бесплатно.

Пример 3

Расчет начисления отпускных в 2022 году при увеличении окладов в расчетном периоде. В соответствии с п. 16 Положения, утвержденного Постановлением № 922, при повышении окладов всего персонала средний заработок должен быть проиндексирован. Порядок индексации зависит момента изменения размера выплат:

- при повышении в одном из месяцев расчетного периода для отпускных перерасчету подлежат доходы рассматриваемого временного диапазона, начисленные до повышения;

- при изменении оклада позже расчетного периода, но до даты ухода в отпуск, индексируется сумма среднего заработка за время отпуска (именно средний доход, а не база начислений);

- если повысили оклады в период отпуска, индексируется средний доход только за дни отдыха с момента изменения тарифных разрядов.

Допустим, отпуск оформлен на 14 календарных дней с 1 июля 2022 года, в нерабочие оплачиваемые дни в мае сотрудник работал. В расчет средней для отпуска надо включить дни и доходы за период с июля 2021 года по июнь 2022 года. С июля по сентябрь 2021 года работнику начисляли оклад в сумме 25 000 руб., с октября сумма выплат увеличилась на 750 руб. (до 25 750 руб.).

Исключаемых дней и сумм в расчетном периоде не было. Порядок расчета:

1. Так как повышение произведено в расчетном периоде, пересчитать надо суммы доходов с июля по сентябрь 2021 года. Коэффициент индексации равен 1,03 (25 750/25 000).

2. Общая сумма дохода за расчетный период составила 309 000 руб. (25 000 х 3 мес. х 1,03+25 750 х 9 мес.).

Статья по теме: Ошибка в отпускных: как исправить? Отпускные выплачиваются минимум за 3 дня до начала отдыха. Нередко выясняется, что сумма, выданная сотруднику, рассчитана неверно. Если бухгалтер обнаружит ошибку в отпускных, как исправить допущенную неточность? Расскажем об этом далее. Подробнее

3. Количество отработанных дней 351,6 (29,3 х 12).

4. Средний заработок за день равен 878,84 руб. (309 000/351,6).

5. Сумма отпускных начислена в размере 12 303,76 руб. (878,84 х 14).

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru