Что такое дебиторская задолженность: ее виды и как она рассчитывается. Почему возникает дебиторская задолженность? Как рассчитать период оборота дебиторки, примеры.

(кликните, чтобы открыть)

Дебиторская задолженность – это финансовые и товарные активы компании, работающие на контрагента в результате сделки, договора и т.п. В роли контрагента могут выступать покупатели, подрядчики и другие подотчетные лица. Дебиторская задолженность относится к имуществу компании (ее активам) и подлежит инвентаризации независимо от срока погашения.

Простыми словами понятие дебиторская задолженность компании – это сумма долга, которую еще не вернули заемщику, за определенные услуги или товар.

Приведем пример дебиторской задолженности:

Предприятие «MAX» специализируется на изготовлении строительных смесей. У него имеется несколько дебиторов (должников), это фирмы, которые не имеют финансовой возможности произвести оплату товара сразу. Две стороны заключают договор с указанием срока погашения задолженности и всех нюансов в случае его невыполнения. Таким образом, компания «MAX» не отказывая в займе, в будущем получит экономическую прибыль.

Работа с дебиторской задолженностью | Как не допускать просроченных платежей

Чем отличается дебиторская и кредиторская задолженность

При дебиторской задолженности у вашей компании имеются должники, а в случае кредиторской задолженности должниками являетесь вы. С одной стороны, отсутствие дебиторской задолженности свидетельствует об осторожности компании, так как не все должники в конечном итоге имеют возможность вернуть долг. Но и при этом фирма лишает себя потенциального дохода от добросовестных контрагентов.

Касательно кредиторской задолженности, та же история, ее высокий уровень указывает на проблемы компании, а отсутствие демонстрирует успешность и окупаемость бизнеса собственными силами. Но так как КЗ является сторонним капиталом, было бы глупо не воспользоваться возможностью развиваться за счет чужих инвестиций. Из этого следует вывод, что значение имеет не само наличие, а объем и соотношение дебиторской и кредиторской задолженности.

Это тоже важно знать:

Причины возникновения дебиторской задолженности

Если разновидностей задолженности несколько, то причин ее появления намного меньше. Две основные причины, приводящие к появлению долга заключаются в:

- осуществлении процесса нормальной деятельности, во время которой происходит образование долга в силу несвоевременной проплаты заказчиками выполненной работы;

- неудовлетворительное состояние платежной дисциплины, включающая в себя не только несвоевременное исполнение должниками возлагаемых на них договором обязательств по своевременной оплате, но также неграмотное составление самих договорных документов.

Согласно требованиям Закона №402 ФЗ от 2011 года «О бухгалтерском учете» все операции, которые связаны с деятельностью предприятия обязательно регистрируются на соответствующих счетах баланса в четком соответствии с данными первичных документов.Первичный документ появляется в момент совершения операции (сделки) или сразу после ее завершения.

Существует возможность указать момент перехода обязательств выплаты долга отдельно в «теле» договора. Именно этот срок будет отражаться в соответствующей строке бухгалтерской отчетности.

Дебиторскую задолженность можно продать, а как именно это сделать узнаете из этого видео:

Бесплатная консультация юриста

Ответим на ваш вопрос за 5 минут!

Бесплатная консультация юриста

Ответим на ваш вопрос за 5 минут!

Управление дебиторской задолженностью предприятия

Часто встречаются ситуации, когда предприятие, стремясь увеличить прибыль, начинает перегружать себя дебиторами, что в итоге может привести к большому количеству неоплаченной задолженности и даже к банкротству предприятия. Разумные управленцы уделяют большое внимание объему долгов и ведут строгий учет дебиторской задолженности с помощью различных инструментов, например Excel.

Это тоже важно знать:

Методы управления дебиторской задолженностью:

- Усиление работы с дебиторской задолженностью – взыскание долгов, не прибегая к помощи судебных органов.

- Контроль баланса и анализ кредиторской и дебиторской задолженности.

- Мотивация сотрудников отдела сбыта (относительно принятия мер, с целью максимально быстрого возврата средств со стороны дебиторов)

- Подсчет реальной стоимости ДЗ, учитывая возможность ее продажи.

- Создание системы реализации, при которой регулярно и гарантированно будут происходить платежи, например система скидок для пунктуальных клиентов.

- Расчет предельного уровня дебиторской задолженности.

- Аудит потерь от ДЗ (какую прибыль могла получить фирма в случае моментальной оплаты и использования этих денег).

При грамотном контроле и управлении дебиторской задолженностью, предприятие максимально может оградить себя от рисков, связанных с непогашением долгов, снижением платежеспособности и недостатком оборотных средств.

Инвентаризация дебиторской задолженности

Инвентаризация дебиторской задолженности – это сверка документов с контрагентами, подтверждение наличия задолженности и ее размеров. Проводят инвентаризацию перед годовым отчетом, сменой главного бухгалтера, при ликвидации или реорганизации предприятия и в случае чрезвычайных ситуаций, например пожара.

Инвентаризация осуществляется на определенную дату, предприятие отправляет данные по задолженности своим заемщикам, и те должны в письменной форме подтвердить или опровергнуть наличие и сумму долга. Это в идеале, но на деле не все так гладко, во-первых, инвентаризация может занять большое количество времени, в некоторых фирмах показатели доходят до месяца. Во-вторых, не все должники отвечают на запросы, особенно те, чья задолженность уже давно ждет, чтобы ее погасили.

Далее проблема заключается в урегулировании несоответствий данных, в таком случае приходится сверять все проведенные операции с данным предприятием, особую сложность это создает, если предприятие находится в другом городе или, еще лучше, в другой стране. При отправлении справки о дебиторской задолженности, нужно учитывать тот факт, что предприятие может являться и дебитором и кредитором одновременно. Даже если по подсчетам вы оказались должником, ведомость высылать нужно, при этом указывать сумму и дебиторской и кредиторской задолженности.

Источник: pred-pravo.ru

Задолженность дебиторская

Дебиторской задолженностью называют обязательство компаний (учреждений) согласно платежам этому предприятию.

Дебиторская задолженность — это сумма обязанностей (материальных условий), что причитается предприятию (компании, фирмы) со стороны прочих компаний (контор либо людей), представляющих их должниками, дебиторами, что отвечает равно как интернациональным, так и отечественным образцам бухгалтерского учёта.

Дебиторская задолженность – элемент используемого капитала учреждения, который заключается из:

— затрат предстоящих периодов.

Характерные отличительные черты дебиторской задолженности

- характеризует абстрагирование денег из оборота предоставленного компании и применение их дебиторами;

- возникает из-за невыполнения условных обещаний, чрезмерно уплаченных налогов, взысканных сборов, пеней, выданных разных валютных сумм;

- образуется, если неплательщик учреждения никак не желает либо никак не имеет возможность платить задолженность.

В данном случае, имеет возможность потребоваться адвокатская поддержка в взыскании дебиторской задолженности, в предложении какой могут помочь опытнейшие профессионалы.

- относится к обратным активам фирмы за пределами подчиненности с времени ее закрытия.

Она предполагает внешне образ активов, определяющих:

- сумму обязанностей, какие причитаются учреждения с адвокатских и физических лиц в следствии хозяйственных отношений с ними;

- счета, какие причитаются к получению в взаимосвязи с поставками в кредит либо оплатой в рассрочку.

Важными критериями обеспеченья достоверного и устойчивого экономического состояния компании являются:

— уместное взимание дебиторской задолженности. В случае если она никак не погашена в определенный период, то переводится в ранг подозрительных обязанностей, согласно которым формируются запасы в основе последствий проводимой в завершении отчетного года инвентаризации (расчет 82 «Резервы согласно маловероятным долгам»),

— обособленный вес просроченной дебиторской задолженности. Если совокупная сумма просроченной дебиторской задолженности увеличивается, нее обособленный вес обязан уменьшаться.

Функции дебиторской задолженности

- определение и применение экономических и административных целей;

- организация обеспеченья исполнения задуманных целей;

- мотивирование работников, участвующих в ходе управления дебиторской задолженностью;

- анализ итогов, противоположная взаимосвязанность.

Участники дебиторской задолженности

Управление дебиторской задолженностью в торговой ассоциации реализовывают различные лица и структурные отделения:

- Исполнительный аппарат (основной руководитель, руководитель);

- Коммерческий филиал и отделение продаж (рыночный руководитель, клерки согласно продажам);

- Финансовый отдел (экономический руководитель, экономический менеджер);

- Юридический отдел;

- Служба безопасности.

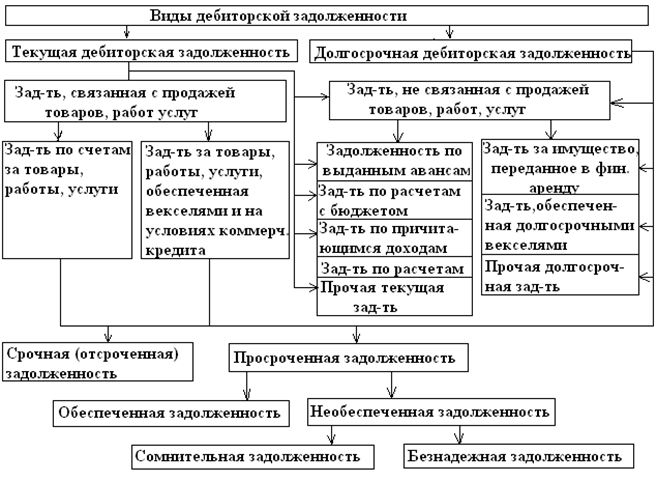

Виды дебиторской задолженности

- Нормальная дебиторская задолженность — обязательство за отгруженные продукты, работы, сервисы, период оплаты каких никак не настал, однако право имущества ранее переключилось к клиенту (поставщику, исполнителю) и перечислен задаток за поставку продуктов (осуществление работ, предоставление услуг);

- Просроченная дебиторская задолженность — обязательство за продукты, работы, сервисы, никак неуплаченные в период, определенный соглашением. Она разделяется в сомнительную и безнадежную;

- Сомнительная дебиторская задолженность — обязательство пред налогоплательщиком, образующаяся в взаимосвязи с реализацией продуктов (исполнением работ, предложением услуг), если данная задолженность никак не погашена в сроки, введенные соглашением, никак не гарантирована задатком, поручительством, банковской залогом;

- Безнадежная дебиторская задолженность – обязательство, что появляется, если период давности маловероятной дебиторской задолженности ранее вышел и долг представляется невозможным к взысканию. Данное обязанности, согласно которым обязательство пресечено из-за неосуществимости его выполнения, в базе действия правительственного органа, ликвидации учреждения.

Дебиторская обязательство разделяется в связи от предполагаемых сроков закрытия на краткосрочную и долговременную.

Краткосрочная дебиторская задолженность — данное обязательство потребителей (клиентов, заемщиков, подотчетных персон), какую учреждение рассчитывает ликвидировать в течение года в последствии отчетной даты.

— доминирует в совокупной сумме задолженности, обеспечение откладывания платежа в период больше года попадается весьма нечасто;

— принадлежит к быстрореализуемым активам и поэтому берется в вычисление при установлении признака(коэффициента) неотложной либо переходной ликвидности.

Долгосрочная дебиторская задолженность — данное обязательство, платежи согласно которой в соответствии с обстоятельствами соглашения предполагаются в процесс времени, превышающего 12 месяцев. Она принадлежит к медленно реализуемым активам.

Эта классификация имеет роль для многочисленных экономических расчетов.

Каждую задолженность допускается реализовать точно по соглашению цессии (уменьшение полномочия запроса). Ее можно будет сравнить к быстрореализуемым либо более быстро реализуемым средствам, однако в сумме практически получаемой выручки (как правило, никак не наиболее 50%).

Расчеты с дебиторами и заимодавцами признаются справедливыми, отражаются в совокупностях, какие следуют с бухгалтерских записей:

- — подсчеты с потребителями и заказчиками

(Остаток дебетовое согласно субсчету 62 «Расчеты за продукты (деятельность, сервисы)» на начало и исход отчетного времени);

- — выданные авансы

(Остаток дебетовое согласно субсчету 60 «Расчеты согласно авансам выданным» на начало и исход отчетного времени).

Дебиторская задолженность разделяется в 2 категории

- — за товары (деятельность и сервисы), период оплаты каких никак не настал. При приближении времени оплаты следует припомнить о этом клиенту;

- — за товары (деятельность и сервисы), никак не уплаченные в период, предустановленный договором.

- Данная категория разделяется в последующие подгруппы дебиторской задолженности:

- ожидаемая в обговоренные с заказчиком сроки;

- труднореализуемая;

С целью стимулирования клиентов широко используют «сконто» — это бонусы с стоимости реализации:

— льгота за предоплату в объеме 5%;

— вычисление согласно показательной схеме «3/15 абсолютная 30», рядом расчете в процесс 15 суток с времени извлечения продукта предоставляется льгота 3%, рядом плате с 16-дня по 30-ый день;

— оплачивается абсолютная цена продукта, больше 30 дней;

— взыскание в объеме, подтвержденном в договоре.

В связи просроченной задолженностью используют:

— отсрочку либо рассрочку платежа в некоторых обстоятельствах (предусматриваются состоятельность, деловая репутация, навык прошлых отношений);

— иногда вероятен (бартерный) обмен;

— подсчеты акциями клиента.

— обеспечение товарного кредита новому клиенту, обусловленное предоставлением обеспеченья (банковские обязательства, поручительства фирмы с надежной деловой репутацией, задатка).

Заказчиков компании допускается объединить дальнейшим способом:

- надежные потребители, каковым имеет возможность быть предоставлена приостановка платежа в установленном ими объеме и сроках;

- покупатели, каковым предоставляется рыночный кредит в ограниченном размере;

- покупатели, каковым допускается предоставить рыночный кредит только лишь под соответствующее предоставление;

- покупатели, финансирование каких сомнительно и бессмысленно.

Оборачиваемость дебиторской задолженности — это позиция выручки с реализации к средней сумме счетов к получению за минусом запасов в подозрительные позиции.

ОДЗ = (реализации в кредит либо прибыль) / (посредственная дебиторская задолженность).

Коэффициент оборачиваемости дебиторской задолженности в днях рассчитывают согласно формуле:

КОДЗ = (Посредственная деб. задолженность * 365) / (Реализации в кредит либо Доход).

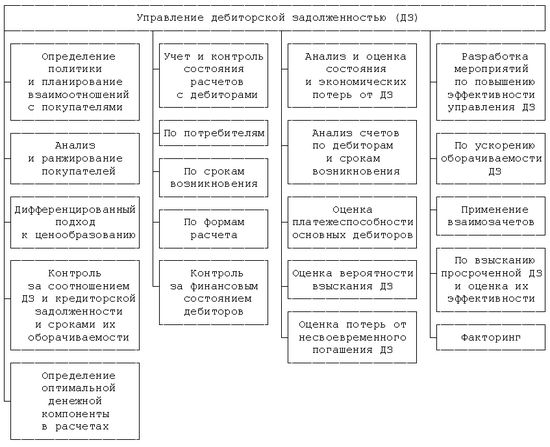

Управление дебиторской задолженностью

Управление дебиторской задолженностью — это раздельная цель экономического маркетинга, представляется двусоставной частью совокупной организации управления используемыми активами торговой ассоциации, средством повышения размера продаж, предоставления клиентам доходных обстоятельств оплаты поставляемых продуктов.

Цель управления — повышение выгоды фирмы за счёт успешного применения дебиторской задолженности.

От управления дебиторской задолженностью зависит оборот, эффективность используемых активов компании.

Задачами управления дебиторской задолженностью представлены

- ограничение применимого значения дебиторской задолженности;

- выбор обстоятельств продаж, которые обеспечивают гарантированное приток валютных денег;

- учёт, надзор, анализ производительности дебиторской задолженности;

- взыскание просроченного долга;

- претензионная деятельность с недисциплинированными дебиторами;

- уменьшение бюджетных обязанностей;

- оценка вероятных потерь, сопряженных с дебиторской задолженностью, то есть недосмотренной выгоды с неиспользования денег, блокированных в дебиторской задолженности.

Управление дебиторской задолженностью обязано содействовать расширению размера реализации продукции, экономической стабильности учреждения.

Проблемы ликвидности дебиторской задолженности: наилучший объём, оборот, характер дебиторской задолженности.

Возврат задолженности в сжатые сроки — настоящая возможность восполнения недостатка используемых средств.

Управление дебиторской задолженностью — это процедура осуществлении особых административных функций: составление плана, учреждение, мотивирование, надзор.

- Планирование — это подготовительные экономические заключения. Для того чтобы оно осуществилось успешно, следует установить долговременную цель учреждения, сконструировать стратегию учреждения, установить политику операций, подобрать разумные операции мероприятий;

- Организация – организация операций такого рода очередности: вся сфера операций обязана быть сгруппирована согласно избранным функциям; лицам, какие несут ответственность за собственную деятельность, обязаны быть предоставлены соответственные полномочия;

- Мотивация — комплекс эмоциональных факторов, какими обусловливается действия Лица в целом;

- Контроль — это деяния согласно подготовке стереотипов операций, сопоставление подлинных итогов с типовыми.

При грамотном управлении дебиторской задолженностью компании следует точное осуществление экономических выводов согласно главным проблемам:

- учёт дебиторской задолженности в любую отчётную дату;

- анализ состояния и факторов, в следствии каких у компании сформировалось отрицательное начало с ликвидностью дебиторской задолженности;

- разработка точной политики и введение в практику компании прогрессивных способов управления дебиторской задолженностью;

- контроль за нынешним состоянием дебиторской задолженности.

Источник: utmagazine.ru

Дебиторская задолженность (debet) — что это и как работает

В этой статье мы рассмотрим понятие дебиторской задолженности. Что это такое, в чём её различия от кредитной, приведём формулу расчёта и управление.

Все задолженности в бухучёте разделяют на:

- Кредиторская (мы должны);

- Дебиторская (нам должны);

1. Что такое дебиторская задолженность простыми словами

Дебиторская задолженность (от англ. Accounts receivable «A/R») — это сумма долга, которую должны заплатить компании. Должниками могут быть физические и юридические лица, контрагенты и другие компании. Долг рассчитывается в денежном эквиваленте.

На сленге говорят «дебиторка». Термин произошёл от латинского «debet», что переводится «он должен». Должников называют . Эти термины приняты международным и российскими стандартами бухгалтерского учёта.

Говоря простыми словами, дебиторская задолженность возникает в случае, когда компания выполнила свою часть сделки (оказала услуги, продала товар), но не получила денежное вознаграждение. Это частый случай на практике. Например, компания может предоставит рассрочку по платежам.

Если есть основания, что долг по дебиторской задолженности не будет возвращён, то создаётся денежный резерв на ту же сумму. Фактически, это риск будущих убытков для бизнеса. Если срок выплаты прошёл, то списание происходит за счёт резерва.

Все подобные долги хранят на дебетовом счёту.

В современном бизнесе чаще сначала идёт поставка услуги/товара, а после оплата. Поэтому дебиторская задолженность считается типичной ситуацией для бухучёта. Главное, чтобы её не было слишком много, иначе у бизнеса могут возникнуть проблемы с деньгами.

Что входит в состав дебиторской задолженности:

- Кредиты своим сотрудникам. Некоторые компании дают ссуды на покупку жилья для мотивации ключевых сотрудников. Также это снижает текучку кадров, т.к. в условии беспроцентного кредита содержит пункт об обязательном сроке, который должен отработать сотрудник;

- Переплата по зарплате;

- Долг по возмещению недостач и материального ущерба;

- Перевод в налоговую или пенсионный фонд большой суммы из-за ошибки;

- Банкротство поставщика;

Большое значение кредиторки перед дебиторкой может стать тревожным знаком. Это говорит, что у компании большие долги, а ожидающих поступлений не так много. Лучше, когда дебиторка превышает кредиторку.

2. Как используется дебиторская задолженность

Менеджмент компании может использовать дебиторку в качестве инструменты для повышения эффективности работы бизнеса. Для многих компаний отложенный платёж является необходимостью. Если компания не может дать отсрочку, то клиент может уйти к конкурентам готовым её предоставить. Поэтому всегда стоит быть гибким, оценивать потенциальный риск и премию за его принятие.

В компаниях существует отдельные направления по управлению дебиторской задолженностью. Главные её цели: оценка рисков, заключение договоров, дальнейшее сопровождение сделки.

Существует коэффициент под названием оборачиваемость дебиторской задолженности (receivables turnover ratio — RTR). Его формула:

[ RTR ] = [Выручка] / [Среднее значение дебиторки]

RTR показывает сколько выручки получено с каждого рубля дебиторки, то есть отображает ликвидность.

Есть ещё один коэффициент: оборачиваемость дебиторской задолженности в днях (day’s sales outstanding), сокращённо DSO. Формула:

[ DSO ] = [Средняя дебиторка × 365] / [Выручка]

Значение коэффициент показывает время поступления денег от должника. Чем меньше DSO, тем лучше.

3. Бухгалтерский учёт дебиторской задолженности

В бухучёте дебиторка представляет оборотный актив компании. Она является ценностью, которая со временем должна превратиться в деньги.

В бухгалтерской отчётности про дебиторскую задолженность можно прочитать:

- В строке 1230 бухгалтерского баланса;

- В разделах 5.1 и 5.2 пояснений к бухгалтерскому балансу и отчету о прибылях и убытках;

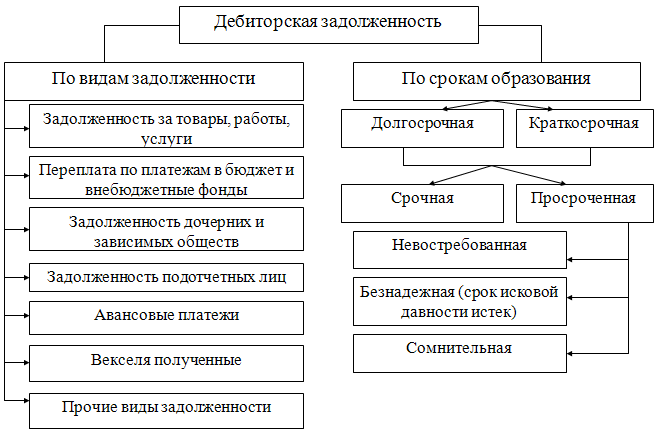

4. Виды дебиторской задолженности

По срокам погашения:

- Долгосрочная (срок более 1 года);

- Краткосрочная (в течении года);

По степени возможности взыскания:

- Текущая (в пределах срока установленного договором);

- Сомнительная (срок нарушен, но есть основание на получение денег позже);

- Безнадёжная (срок исковой давности в 3 года истёк);

Смотрите также видео «Дебиторская задолженность: анализ, срок давности, определение стоимости»:

Источник: vsdelke.ru