Организация заработной платы работников на основе тарифных и бестарифных систем

Сдельная оплата труда

Сдельная оплата труда предполагает применение систем заработной платы, в которых в качестве основной единицы измерения результатов труда выбрано количество изготовленной продукции. Для применения сдельных систем необходимо руководствоваться следующими принципами:

- должна существовать возможность учета количественного результата труда;

- необходимо установить зависимость количественных результатов от усилий работника;

- производственное задание следует обязательно обосновать с тем, чтобы не было излишних затрат заработной платы;

- следует установить четкий контроль за качеством продукции и выполняемыми работами;

- необходима грамотная организация труда на каждом рабочем месте и на предприятии в целом (в частности, недопущение излишних внутрисменных потерь рабочего времени и простоев).

Вправа 8. На шляху до інформаційного суспільства | 10(11) клас | Бондаренко

Простая сдельная система оплаты устанавливает заработок в прямой зависимости от количественного результата:

где Рсд — сдельная расценка;

Нвыр — количество выработанных единиц продукции, за которые установлена расценка.

Сдельная расценка определяется следующим образом:

Пример 1

Определим прямой сдельный заработок, если норма времени на изготовление одной единицы продукции 1,2 н/часа, часовая тарифная ставка по разряду работ — 140,3 рубля, за месяц изготовлено 100 единиц продукции.

Пример 2

Продолжительность смены — 8 часов, норма времени на изготовление одной единицы продукции — 0,2 н/часа, часовая тарифная ставка — 150 рублей. Определим сдельную расценку на изготовление одного изделия.

Можно определить прямой сдельный заработок и без расчета сдельной расценки, исходя из нормируемой трудоемкости работ и процента выполнения норм.

В этом случае:

Пример 3

Сдельщик отработал 20 смен по 8 часов. При этом он перевыполнил задание на 20%. Часовая тарифная ставка — 150 рублей. Определим прямой сдельный заработок. Прежде всего, необходимо рассчитать нормируемую трудоемкость выполняемых работ. В данном случае она будет равна произведению показателя отработанного времени на коэффициент выполнения норм времени:

Пример 4

Рабочий отработал за месяц 176 часов, его часовая тарифная ставка — 100 рублей. Нормы перевыполнены рабочим на 15%. Рассчитаем его прямой сдельный заработок. Месячная тарифная ставка получается путем произведения часовой тарифной ставки на отработанное время:

Так же можно определить сдельный заработок по нормативу затрат заработной платы на рубль продукции (по показателю зарплатоемкости продукции). В этом случае фактический объем работ в рублевом эквиваленте, произведенный работником, умножается на норматив заработной платы.

Пример 5

Рабочий отработал за месяц 168 часов. Его часовая тарифная ставка 120 рублей. По плану рабочий должен произвести 1000 единиц продукции, цена каждой единицы 350 рублей. Фактически работником произведено продукции на 400 тысяч рублей. Определим прямой сдельный заработок.

Прежде всего, вычислим плановый норматив заработной платы на рубль произведенной продукции:

То есть в каждом рубле произведенной продукции 5,76 копеек составляют затраты заработной платы данного рабочего. Теперь определим прямой сдельный заработок рабочего:

Сдельно премиальная система предполагает выплату определенного процента премии к прямому сдельному заработку:

З/п сд.пр. = З/п сд. + Пр.

При аккордной оплате определяется прямой сдельный заработок на весь объем работ, по завершении которых за комплекс значимых показателей работникам выплачивается премия (аккорд). Данная система применяется в сельском хозяйстве, при проведении строительных, строительно-монтажных и ремонтно-строительных работ.

Для оплаты труда вспомогательных рабочих применяется косвенная сдельная оплата, которая предполагает два варианта расчета заработка.

Во-первых, предполагается расчет косвенной сдельной расценки:

где Тст.дн — дневная тарифная ставка вспомогательного рабочего;

Нвыр — сменная плановая норма выработки основного рабочего (бригады, звена и др.), обслуживаемого вспомогательным; Нобслуж. — норма обслуживания вспомогательного рабочего.

Во-вторых, косвенные сдельные расценки не определяются, а заработок вспомогательного рабочего изменяется в зависимости от результатов работы обслуживаемых им объектов.

Пример 6

Крановщик мостового крана обслуживает 2 бригады формовщиков и арматурщика. Каждая бригада формовщиков вырабатывает за смену по 35 куб. метров железобетона, сменная норма выработки арматурщика — 100 кг арматурных сеток. За месяц первая бригада формовщиков изготовила 750 куб. метров, вторая — 800 куб. метров, арматурщик — 2550 кг арматурных сеток.

Определим заработок крановщика на основе косвенных сдельных расценок, если его дневная тарифная ставка 500 рублей. Норма обслуживания для крановщика — 3 объекта (арматурщик и две бригады формовщиков). Поскольку формовщики изготавливают однородную продукцию и им установлена одинаковая норма выработки, то в данном случае для крановщика можно рассчитать одну косвенную сдельную расценку.

Пример 7

Месячная тарифная ставка вспомогательного рабочего 8000 рублей. Он обслуживает бригаду основных рабочих, которая выполнила план на 115%. Вычислим заработок вспомогательного рабочего.

Заработок будет рассчитан путем увеличения месячной тарифной ставки на коэффициент выполнения норм основных рабочих:

Сдельно-прогрессивная оплата предполагает выплату заработка по сдельным расценкам, которые при достижении определенных значений показателя выработки увеличиваются.

Пример 8

Прямая сдельная заработная плата по установленным расценкам составила за месяц 13 500 рублей, при этом рабочий выполнил плановое задание на 125%. По условиям прогрессивной шкалы за каждый процент выполнения задания свыше 100% сдельная расценка увеличивается на 30% до уровня 120% и на 50% свыше 120%. Определим заработок рабочего по сдельно-прогрессивной системе оплаты труда.

При бригадной организации труда используется коллективная оплата. В этом случае формируется коллективный заработок в зависимости от общих результатов труда и распределяется он в зависимости от личного трудового вклада каждого работника. Особенности ее заключаются в следующем:

- задание устанавливается на группу в целом;

- заработок начисляется на группу в целом по раздельным работам;

- заработок распределяется самой группой с учетом трудового вклада работников в коллективные результаты.

Коллективная оплата может предполагать расчет комплексной сдельной расценки:

где Рбр — комплексная сдельная расценка на единицу продукции;

Тп — часовые тарифные ставки, соответствующие разрядам выполняемых работ;

ТРп — нормированное время по каждому тарифному разряду, входящее в общее время, необходимое для производства единицы продукции.

Общий заработок бригады в этом случае определяется путем умножения комплексной сдельной расценки на количество продукции, произведенной бригадой за расчетный период.

Пример 9

На сборку одного электронного измерителя установлены нормы затрат рабочего времени: 20 н/часов по IV разряду, 5 н/часов — по V разряду и 8 н/часов — по VI разряду. Часовая тарифная ставка по IV разряду — 125 рублей, по V разряду — 137,5 рублей, по V разряду — 145 рублей. Определим заработок бригады, если за месяц изготовлено 8 электронных измерителей. Вычислим коллективную расценку:

20 х 125 + 5 х 137,5 + 8 х 145 = 4347,5 рублей.

Коллективный заработок за месяц составит: 4347,5 х 8 = 34 780 рублей.

При обслуживании сложных агрегатов постоянными по составу бригадами комплексная сдельная расценка рассчитывается следующим образом:

где Нбр — норма выработки на агрегат (бригаду).

Общий заработок бригады определяется как произведение общей бригадной сдельной расценки на количество произведенной бригадой продукции.

Пример 10

Бригада из трех человек обслуживает агрегат со сменной выработкой 10 тонн. Продолжительность смены — 8 часов. Все члены бригады имеют разные квалификационные разряды и, следовательно, тарифные ставки: часовая тарифная ставка первого рабочего — 100 рублей, второго — 115 рублей, третьего — 130 рублей. За месяц бригада выпустила 150 тонн качественной продукции. Определим коллективный заработок бригады.

Рассчитаем комплексную сдельную расценку:

|

Коллективный заработок бригады:

Распределение коллективного заработка может зависеть от часовой тарифной ставки каждого работника, тарифного коэффициента, квалификационного уровня работника, величины отработанного времени, величины трудового вклада (КТУ). Может распределяться весь заработок или какая-то его часть. Методика распределения заработка следующая:

|

Вычисляется «цена» расчетной величины, как частное от деления суммы, подлежащей распределению и суммы расчетных величин:

|

Далее цена расчетной величины умножается на расчетную величину по каждому члену группы.

Также по этой теме:

- Книги по этой тематике в разделах: Организация и оплата труда, охрана труда, Управление персоналом и кадровая работа

- Другие статьи по этой тематике

Ранее просмотренные страницы

Источник: dis.ru

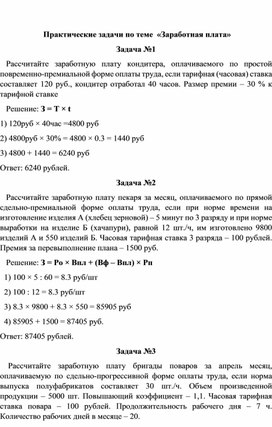

Решение практических задач по теме «Заработная плата»

Рассчитайте заработную плату кондитера, оплачиваемого по простой повременно-премиальной форме оплаты труда, если тарифная (часовая) ставка составляет 120 руб., кондитер отработал 40 часов. Размер премии – 30 % к тарифной ставке

Решение: З = T × t

1) 120руб × 40час =4800 руб

2) 4800руб × 30% = 4800 × 0.3 = 1440 руб

3) 4800 + 1440 = 6240 руб

Ответ: 6240 рублей.

Рассчитайте заработную плату пекаря за месяц, оплачиваемого по прямой сдельно-премиальной форме оплаты труда, если при норме времени на изготовление изделия А (хлебец зерновой) – 5 минут по 3 разряду и при норме выработки на изделие Б (хачапури), равной 12 шт./ч, им изготовлено 9800 изделий А и 550 изделий Б. Часовая тарифная ставка 3 разряда – 100 рублей. Премия за перевыполнение плана – 1500 руб.

Решение: З = Ро × Впл + (Вф – Впл) × Рп

1) 100 × 5 : 60 = 8.3 руб/шт

2) 100 : 12 = 8.3 руб/шт

3) 8.3 × 9800 + 8.3 × 550 = 85905 руб

4) 85905 + 1500 = 87405 руб.

Ответ: 87405 рублей.

Рассчитайте заработную плату бригады поваров за апрель месяц, оплачиваемую по сдельно-прогрессивной форме оплаты труда, если норма выпуска полуфабрикатов составляет 30 шт./ч. Объем произведенной продукции – 5000 шт. Повышающий коэффициент – 1,1. Часовая тарифная ставка повара – 100 рублей. Продолжительность рабочего дня – 7 ч. Количество рабочих дней в месяце – 20.

4) 3,3* 4200+(5000-4200) *3,63= 13860+2904=16764 руб.

Ответ: 16764 руб.

По приказу руководителя предприятия шеф-повару Самойлову А. И. предоставлен очередной ежегодный отпуск с 28-го октября, сроком на 28 календарных дней. Заработная плата за 12 месяцев, предшествующих отпуску, показана в табл. 2.1.

1) 296000+9600+20000+800+5000=339400 руб.

3) 28283: 29,4=962 рублей в день

4) 962*28=26936 (руб)

Ответ: 26936 рублей.

Расчёт пособия по листку нетрудоспособности

Расчётная зарплата за 730 дней

Расчётное количество дней

Сумма оплаты по больничному

Источник: znanio.ru

Расчет часовой тарифной ставки на наглядных примерах

Тарифная ставка – это постоянная составляющая заработной платы работника, в отличии от переменной — премий, компенсаций, надбавок и доплат.

На основе тарифной ставки (оклада) производится расчет зарплаты, выплачиваемой работнику за выполнение определенного объема трудовых обязанностей (нормы труда) в установленное время. Данный вид выплат фиксирован и является минимальной гарантированной суммой, начисляемой за работу. Фиксируется она по требованию законодательства в трудовом договоре, наряду с прочими условиями.

Тарифные ставки в зависимости от временного периода делятся на помесячные, дневные и часовые.

Для чего может понадобиться?

Может понадобиться для:

- расчета зарплаты сотрудникам при суммированном рабочем времени;

- расчета оплаты за работу сверх нормы;

- определения суммы выплат в выходные и праздничные дни;

- оплаты ночных смен;

- расчета оплаты за работу во вредных и тяжелых условиях.

Расчет часовой тарифной ставки необходим при суммированном учете рабочего времени.

Такой учет применяется при сменном рабочем графике, вводимом организацией, когда нельзя прерывать производственную деятельность на общие выходные дни.

При этом у каждого сотрудника есть график работы и часовая норма, которую он должен отработать в определенный промежуток времени. Графики и нормы отражаются в производственном календаре. Время работы в таком графике измеряется часами, поэтому удобнее всего рассчитывать минимальную оплату за труд именно в час. В случае, когда работник превысил свою норму (отработал большее количество часов), необходимо рассчитать часовую тарифную ставку и произвести соответствующие доплаты.

Размер надбавки за выслугу лет бюджетникам, прежде всего, зависит от трудового стажа и рода деятельности.

Вы решили уволиться по собственному желанию? Узнайте, какие выплаты при этом полагаются сотрудникам — читайте нашу статью.

В государственных предприятиях часто работники получают 13 зарплату. Как определяется ее размер, вы можете узнать из нашей статьи.

Способы расчета

В зависимости от нормы рабочих часов в месяце

Т/ч = тарифная ставка за месяц : норма часов (в месяц)

Норму часов в месяц необходимо взять производственного табеля-календаря.

Иншина Н.Н. работает в ОАО «Тополь» продавцом по сменному графику. Оклад в месяц составляет 20000 рублей. В производственном календаре указана часовая норма в месяц — 160 часов. В октябре 2015 года она отработала 166 часов.

Для того, чтобы начислить зарплату, необходимо учесть переработку.

- Сначала высчитывается часовая ставка по формуле: 20000 рублей : 160 часов = 125 рублей в час.

- Вычисляем переработку: 166 — 160 = 6 часов.

За эти шесть часов, отработанных сверхурочно, Иншиной необходимо начислить надбавку к окладу. По трудовому законодательству первые два часа переработки оплачиваются с коэффициентом 1,5, последующие – в двойном размере:

125 рублей × 2 × 1,5 + 125 рублей × 4 × 2 = 375 руб. + 1000 руб. — размер оплаты за сверхурочные. Их прибавляем к окладу и получаем зарплату Иншиной за октябрь: 20000 + 1375 = 21375 рублей.

Если по тем или иным причинам сотрудник отработал количество часов меньше нормы, то рассчитывается дневная рабочая ставка и умножается на количество отработанных часов.

Кулагин К.К на работе по сменному графику имеет оклад 15000 ежемесячно. В июне его норма составляет 150 часов. Он отработал за этот месяц 147 часов.

Для того, чтобы начислить зарплату, бухгалтер делает расчеты:

- Определяет часовую тарифную ставку: 15000 рублей : 150 часов = 100 рублей/час.

- Теперь следует просто умножить получившуюся сумму на количество отработанных по факту часов: 100 руб./час * 147 = 14700 рублей.

Это достаточно простой расчет, однако, имеет недостаток. Тарифная ставка зависит от часовой нормы, которая каждый месяц может быть разной. И чем меньше норма часов, тем выше будет часовая ставка. Получится так, что работник отработал в одном месяце меньше, чем в другом, а получит заработную плату выше, чем в том месяце, в котором отработал больше.

Савушкин Л.Л. работает охранником. У него сменный график работы. Его оклад составляет 19000 рублей в месяц. В соответствии с производственным календарем, в феврале норма часов равна 150, в марте — 155 часов. В феврале Савушкин отработал 149 часов, в марте — 151 час.

Заработная плата за февраль будет равна:

- Определяем часовую тарифную ставку: 19000 рублей : 150 часов = 126,66 рублей в час.

- Умножаем результат на отработанное время: 126,66 руб./час * 149 часов = 18872 рубля 34 коп.

Заработная плата в марте:

- Часовая ставка: 19000 рублей : 155 часов = 122,58 руб./час

- 22,58 руб./час * 151 час = 18509 рублей 58 копеек.

Получается, Савушкин по факту в феврале отработал на два часа меньше, чем в марте, но его заработная плата оказалась на 362 рубля 76 коп.

От чего, на ваш взгляд, должно больше зависеть вознаграждение за работу?

От квалификации сотрудника От времени, затраченного на работу От условий занятости От сложности трудовых функций У меня свое мнение

В зависимости от среднемесячного количества рабочих часов в год

Т/ч = тарифная ставка за месяц / норма рабочих часов в году : 12 месяцев

Норма рабочих часов также берется из производственного календаря.

Продавец магазина Лаврова Е.Н. работает по сменному графику. Ежемесячный оклад составляет 21000 рублей. Соответственно своему графику, в июле 2015 года она отработала 120 часов.

- Рассчитываем тарифную ставку в час по формуле: 21000 рублей / 1890 часов : 12 месяцев = 133 рубля 33 коп.

- Определяем зарплату за июль: 133,33 рубля * 120 часов = 15999 рублей 60 копеек.

Этот способ расчета позволяет не вычислять часовую ставку ежемесячно, а только один раз в год. И она меняться не будет все это время. Так сотрудник будет получать сумму, напрямую зависящую от количества фактически отработанного времени.

Сторож Кравцов П.П. работает посменно. Его оклад 12000 рублей в месяц. В 2015 году в марте сторож отработал 120 часов, в апреле — 130 часов, в мае — 110 часов. Норма рабочего времени на 2015 год составляет 1800 часов.

Чтобы рассчитать заработную плату за каждый месяц, необходимо узнать часовую ставку: 2000 рублей / 1800 часов : 12 месяцев = 80 руб./час

Итого к начислению:

- 120 часов * 80 руб./час = 9600 рублей в марте.

- 130 часов * 80 руб./час = 10400 рублей в апреле.

- 110 часов * 80 руб./час = 8800 рублей в мае.

Законодательство не устанавливает один определенный способ расчета. Каждое предприятие его устанавливает на свое усмотрение, но он обязательно должен быть обозначен в Положении об оплате труда.

Особенности

Иногда сотрудник не может отработать норму, установленную на предприятии, по уважительным причинам.

Тогда часовую ставку следует рассчитать так: норму в учетный период следует уменьшить на то количество дней, что сотрудник отсутствовал.

Ковалева А.М. работает оператором в компании. График работы у нее сменный, оклад 20000 рублей, норма в месяц — 158 часов. В марте 2016 года Ковалева не отработала 18 часов от нормы, так как была на больничном.

При расчете часовой ставки, норму следует уменьшить на 18 часов:

20000 рублей : 140 часов (158-18) = 142,85 рублей/час.

Расчет часовой тарифной ставки необходим для многих расчетов. Все больше организаций склоняется в пользу второго способа расчета. Это в обязательном порядке отражают в локальных нормативных актах.

Источник: zakonguru.com

Практическое занятие № 14 Расчет заработной платы по каждой категории работающих. Расчет фонда заработной платы.

Реальная заработная плата – это как бы «покупательная способность» номинальной зарплаты, т.е. количество товаров и услуг, которые можно приобрести на номинальную зарплату.

Для распределения зарплаты внутри предприятия между различными категориями работающих предприятие самостоятельно разрабатывает для себя соответствующие документы, которые составят тарифную систему.

Тарифная система состоит из следующих документов:

– единый тарифно-квалификационный справочник;

– схема должностных окладов.

Формы оплаты труда

Тарифная система предполагает использование 2 форм оплаты труда: сдельной и повременной. И та, и другая, могут быть:

При индивидуальной оплате оплачивается количество изготовленной продукции индивидуальным рабочим или отработанные им часы.

При коллективной оплате оплачивается конечный результат бригады

Пример А

Дневная тарифная ставка вспомогательного рабочего составляет 800 рублей. Он обслуживает 2 объекта:

– бригада основных рабочих со сменным заданием 1000 кг. продукции;

– бригада основных рабочих со сменным заданием 500 кг. продукции.

За месяц 1-я бригада сдала 30 тонн продукции, а 2-я бригада – 15 тонн. Определить заработную плату вспомогательного рабочего за месяц.

Решение

1. Определяем размер часовой ставки работника

2. Определяем часовые нормы выработки бригад:

3. Определяем размер косвенной сдельной расценки:

4. Определяем размер заработка вспомогательного рабочего за месяц

5. Аккордная система оплаты труда.

При этой форме оплаты заранее устанавливается объем работ, сумма заработка за него, максимальный срок окончания работы. При досрочном выполнении работы может выплачиваться ещё премия.

Пример А

Электрик выполняет работы по договору. Ему установлен размер заработка 45000 руб. при условии выполнения работы за 20 дней. Фактически работник выполнил необходимый объем работ за 23 дня. Согласно договору, за каждый день просрочки заработная плата уменьшается на 1%. Определить размер заработка работника.

Решение

1. Определяем % снижения заработка рабочего:

23 дня соответствует 100%

3 дня соответствует Х%

2. Определяем размер заработка работника за период выполнения работ:

Пример Б

В бригаде работают 3 токаря 3 разряда. Общий бригадный заработок за месяц составил 82000 руб. 1-й работник отработал 170 час. 2-й работник отработал 152 час, 3-й работник отработал 160 часов за месяц. Определить заработную плату каждого работника бригады.

Решение

1. Определяется количество отработанных бригадой человеко-часов:

2. Определяется стоимость 1 человеко-часа

Определяется заработная плата за месяц каждого члена бригады

2. Оплата труда в соответствии с присвоенными рабочим тарифными разрядами и фактически отработанным временем

Используется в том случае, если рабочие в бригаде имеют разные разряды и выполняют разные по сложности работы.

Расчет заработка производится в следующей последовательности:

1. определяется тарифная заработная плата каждого члена бригады:

Т – количество часов, отработанных рабочим за месяц

2. Определяется сумма заработка по тарифу всех рабочих:

3. определяется коэффициент корректировки, позволяющий корректировать заработную плату по тарифу каждого члена бригады относительно фактической заработной платы бригады

4. определяем размер заработной платы для каждого рабочего:

Пример В

На участке механической обработки деталей работают 3 фрезеровщика – 3, 4 и 5 разряда. Общий бригадный заработок за месяц составил 91000 руб. Рабочий 3 разряда отработал 170 часов; рабочий 4 разряда отработал 152 часа; рабочий 5 разряда отработал 160 часов. Часовые тарифные ставки работников 3,4 , 5 разрядов соответственно 200, 210, 220 руб.

Определить размер заработной платы каждого работника бригады.

Решение

1. Определяется тарифная заработная плата каждого члена бригады:

2. Определяется сумма заработка по тарифу всех рабочих:

3. Определяется коэффициент корректировки, позволяющий корректировать заработную плату по тарифу каждого члена бригады относительно фактической заработной платы бригады

4. Определяется размер заработной платы для каждого рабочего:

Пример 1

Решение

1. Определяем сдельные расценки по изделиям:

2. Определяем размер сдельной заработной платы рабочего за месяц

Задача 1

Рабочий 6 разряда за месяц изготовил 1500 штук изделий А (норма штучно-калькуляционного времени 10 мин=0,17 ч.) и 1000 штук изделий Б (норма времени 5 мин.=0,08 ч.). Часовая тарифная ставка 52,86 руб. Оформить наряд на сдельную работу (приложение Б)

Определить размер сдельного заработка за месяц.

Пример 2

Решение

1. Определяем сдельную расценку

2. Определяем размер сдельного заработка работника

Задача 2

Часовая тарифная ставка рабочего 4 разряда 210 руб. Норма выработки деталей 1дет/час. За месяц рабочий изготовил 1400 деталей. Определить сдельную расценку и размер сдельного заработка.

Пример 3

Решение

1. Определяем сдельные расценки по изделиям:

2. Определяем размер сдельной премиальной заработной платы рабочего за месяц

Задача 3

Рабочий 4 разряда за месяц изготовил 200 штук изделий А (норма штучно-калькуляционного времени 7 мин= ч.) и 105 штук изделий Б (норма времени 10 мин.= ч.). Часовая тарифная ставка 250 руб. Процент премии, согласно премиальному положению, 40% Условия премирования работником выполнены. Определить размер заработка рабочего за месяц.

Пример 4

Решение

Заработок работника составит:

Задача 4

Часовая тарифная ставка работника 5 разряда 300 руб. По премиальному положению ему полагается премия за экономию топлива в размере 20% от суммы экономии. В марте он отработал 110 часов. Сэкономил топлива на 200 руб. Определить размер заработка работника за месяц.

Пример 5

Решение

1. Определяем размер нормальной расценки

2. Определяем размер повышенной расценки

3. Определяем количество деталей, выработанных по норме

4. Определяем размер сдельного прогрессивного заработка

Задача 5

Часовая тарифная ставка рабочего 4 разряда 210 ден. ед.. норма выработки 3 дет/час. За 8-часовую смену рабочий изготовил 70 деталей. Повышенная расценка выше нормальной расценки на 15%. Определить размер сдельного прогрессивного заработка.

Пример 6

Решение

1. Заработок электрика 5 разряда за месяц составит

2. Заработок электрика 6 разряда за месяц составит

Задача 6

Электрики 5 и 6 разрядов отработали за месяц 170 часов каждый. Часовая тарифная ставка электрика 5 разряда 150 руб. Часовая тарифная ставка электрика 6 разряда – 200 руб. Размер премии — 30% тарифного заработка за обеспечение безаварийной работы электрооборудования и сетей электроснабжения. Условия премирования работниками выполнены.

Определить размер заработка электриков за месяц.

Пример 7

Решение

1. Определяем заработок работника

Задача 7

Работнику установлен оклад 30000 руб. По графику 5-дневной рабочей недели в марте из 20 рабочих дней он отработал 15 дней (по причине болезни). Установленный размер премии 30%. Определить размер заработка рабочего за месяц

Задача 8

Заполнить табель рабочего времени инженера — электромеханика. В марте он из 25 рабочих дней отработал 14 в связи с болезнью. Оклад инженера, согласно штатному расписанию, 20000 руб. Размер премии составляет 30%. Определить заработную плату работника за март.

Практическое занятие № 14 Расчет заработной платы по каждой категории работающих. Расчет фонда заработной платы.

Заработная плата – это цена, выплачиваемая за использование труда

Различают номинальную и реальную заработную плату.

Номинальная заработная плата – это сумма денег, полученная работником за месяц

Реальная заработная плата – это как бы «покупательная способность» номинальной зарплаты, т.е. количество товаров и услуг, которые можно приобрести на номинальную зарплату.

Для распределения зарплаты внутри предприятия между различными категориями работающих предприятие самостоятельно разрабатывает для себя соответствующие документы, которые составят тарифную систему.

Тарифная система состоит из следующих документов:

– единый тарифно-квалификационный справочник;

– схема должностных окладов.

Формы оплаты труда

Тарифная система предполагает использование 2 форм оплаты труда: сдельной и повременной. И та, и другая, могут быть:

При индивидуальной оплате оплачивается количество изготовленной продукции индивидуальным рабочим или отработанные им часы.

При коллективной оплате оплачивается конечный результат бригады

Источник: infopedia.su

Способы исчисления заработка при различных формах оплаты труда

Расчет заработной платы при повременной форме отплаты труда производится на основании табелей, в которых отмечается число отработанных дней и часов. При повременных формах оплата труда производится за определенное количество отработанного времени независимо от количества выполненных работ. Заработок работника определяется умножением часовой или дневной тарифной ставки его разряда на количество отработанных им часов или дней. Заработок при этом определяется следующим образом: если этот работник отработал все рабочие дни месяца, то его оплату составляет установленный для него оклад; если же он отработал неполное число рабочих дней, то его заработок определяется делением установленной ставки оклада на календарное количество рабочих дней, умноженное на количество фактически отработанных дней в месяце.

Пример: Служащий отработал в октябре 170 час., часовая тарифная ставка 5 руб. Сумма заработка = 5 руб.-час. х 170 час. = 850 руб.

При повременно — премиальной системе оплаты труда к сумме заработка прибавляют премию в определенном проценте тарифной ставки или другому измерителю.

Пример: Служащий отработал за месяц 172 часа при тарифной часовой ставке 10 руб. По условию трудового договора на предприятии при выполнении плана выплачивается ежемесячная премия в размере 30% от месячной зарплаты. Сумма оплаты труда по тарифу за месяц составили:

10 руб. -час х 172 часа = 1720 руб.

Сумма месячной премии = 1720 руб. х 0,3 = 516 руб.

Общий заработок за месяц равен сумме тарифной оплаты и премии и составляет 2236 руб.

При сдельной оплате труда заработная плата рассчитывается исходя из количества выполненной работы и сдельной расценки. Сдельная расценка — это величина заработной платы за каждое изделие, каждую выполненную работу (ее этап) или оказанную услугу.

Сдельная расценка представляет собой сумму часовой (дневной) тарифной ставки, соответствующей разряду выполняемой работы, деленную на часовую (дневную) норму выработки. Норма выработки — это количество продукции, которое работник (группа работников) данной квалификации должен произвести в единицу времени в данных условиях.

Пример 1 Норма выработки работника — 3 детали в час. Его тарифная ставка — 120 руб. в час. Тогда сдельная расценка равна 40 руб. за одну деталь (120 руб. : 3).

Сдельная расценка может быть определена также путем умножения часовой или дневной тарифной ставки, соответствующей разряду выполняемой работы, на установленную норму времени в часах или днях. Нормы времени — это количество рабочего времени (в часах, минутах), которое должен затратить работник (группа работников) определенной квалификации на производство единицы продукции (операций, комплекса операций) в заданных условиях. Таким образом, норма времени — это величина, обратная норме выработки.

При коллективной сдельной оплате труда оплата производится на основе коллективных сдельных расценок. Для их определения необходимо знать размер тарифной ставки каждого члена бригады (по штату или нормам обслуживания) и комплексную норму выработки (норму выпуска продукции). Коллективная сдельная расценка составит частное от деления общей суммы тарифных ставок всех членов бригады на норму выработки продукции на данном объекте (агрегате, механизме) или на норму выпуска продукции всем участком. Изменение норм труда или тарифных ставок влечет за собой пересчет сдельных расценок.

Обычно при прямой сдельной оплате труда расценки за единицу выработанной продукции являются постоянными и заработок работника равен произведению объема выработанной продукции на расценку за единицу данной продукции. В этом случае для расчета зарплаты необходимо иметь документ (например, приказ), в котором установлены сдельные расценки на каждый вид продукции (работ) и наряд на сдельную работу.

Пример 2 Сдельная расценка за одну деталь — 40 руб. Работник изготовил за месяц 500 деталей. Тогда его заработная плата за месяц составит 20 000 руб. (40 руб. х 500).

При сдельно-прогрессивной оплате труда, как правило, в пределах выполнения норм выработки оплата производится по нормальным сдельным расценкам, а вся продукция, изготовленная сверх нормы, оплачивается по повышенным расценкам по специальной шкале. В этом случае оформляется также наряд на сдельную работу и устанавливаются сдельные расценки на продукцию, произведенную в пределах нормы и сверх нормы.

Пример 3 Норма выработки рабочего — 20 деталей в день. Сдельная расценка в пределах нормы выработки составляет 40 руб. за одну деталь, а при превышении нормы сдельная расценка увеличивается на 25% (или на 1,25). За месяц, состоящий из 20 рабочих дней, работник изготовил 500 деталей.

Рассчитаем заработную плату за данный месяц. По норме работник за месяц должен изготовить 400 деталей (20 дет. в день х 20). Сверх нормы работник изготовил 100 деталей (500 — 400). Сдельная расценка за сверхнормативную продукцию — 50 руб. за деталь (40 руб. х 1,25). Тогда зарплата работника за месяц составит 21 000 руб. (40 руб. х 400 + 50 руб. х 100).

При сдельно-премиальной системе работнику-сдельщику кроме заработка по прямым сдельным расценкам выплачивается премия за выполнение и перевыполнение установленных количественных и качественных показателей. Заработная плата при этом складывается из заработка по основным сдельным расценкам за фактическую выработку и премии за выполнение и перевыполнение норм. Для начисления зарплаты в этом случае бухгалтеру необходимо иметь оформленный наряд на сдельную работу и приказ (распоряжение) о премировании.

Пример 4 Норма выработки рабочего — 20 деталей в день. Сдельная расценка — 40 руб. за одну деталь. По положению о премировании за выполнение нормы выработки при отсутствии брака работнику выплачивается месячная премия — 30% от заработка. За месяц, состоящий из 20 рабочих дней, работник изготовил 500 деталей (брак в работе допущен не был).

Рассчитаем заработную плату за данный месяц. По норме работник за месяц должен был изготовить 400 деталей (20 дет. х 20), а он сделал 500. Это превышение нормы.

Тогда зарплата работника за месяц составит:

— по сдельным расценкам — 20 000 руб. (40 руб. х 500);

— премия — 6000 руб. (20 000 руб. х 30%);

— всего заработок за месяц — 26 000 руб. (20 000 руб. + 6000 руб.).

Косвенно-сдельная оплата обычно применяется на производстве при оплате труда вспомогательных рабочих (наладчиков, ремонтников, электриков, а также инженерно-технического и управленческого персонала).

Их заработная плата устанавливается в зависимости от результатов труда обслуживаемых ими основных работников, бригад или участков и определяется по сдельным расценкам по каждому объему обслуживания на единицу работы, выполняемой основными работниками.

При такой форме оплаты труда для начисления заработной платы у бухгалтера должны быль следующие документы: цеховой наряд (наряд подразделения) на выполнение задания, тарифная ставка (оклад) основного работника, табель учета рабочего времени.

Пример 5 Заработная плата инженера-программиста, обслуживающего станки с программным управлением в данном подразделении, составляет 5% от суммарного фонда заработной платы рабочих, изготовляющих продукцию на этих станках. Эти рабочие находятся на простой сдельной оплате труда. В расчетном месяце в цехе было произведено 10 000 деталей по сдельным расценкам 40 руб. за каждую.

Рассчитаем заработную плату инженера-программиста. Фонд зарплаты всех производственных рабочих составит 400 000 руб. (40 руб. х 10 000). Зарплата инженера-программиста — 5% от этого фонда зарплаты, т.е. 20 000 руб. (400 000 руб. х 5%).

Источник: studbooks.net