Что такое тарифная ставка

Все вопросы, касающиеся вознаграждения за выполненную работу, всегда живо волнуют и работодателя, и персонал. Ежемесячные выплаты могут иметь разный характер, состоять из разнородных компонентов и начисляться, исходя из отличающихся оснований. Рассмотрим понятие тарифной ставки, подробно проанализируем, как происходит ее расчет, а также проясним основные отличия между тарифной ставкой и окладом.

Что такое тарифная ставка

Люди не могут получать одинаковое вознаграждение за свою работу. Размер суммы, предназначенной к выплате в качестве зарплаты, зависит от:

- квалификационного уровня персонала;

- трудности возложенных на сотрудника трудовых функций;

- количественной характеристики работы;

- условий занятости;

- времени, предназначенного для выполнения работы и др.

Дифференциация зарплаты по степени выраженности этих пунктов выполняется в рамках тарифной системы трудового вознаграждения. Ключевым ее элементом является тарифная ставка как главная составляющая зарплаты.

ХАЛЯВНЫЕ 70.000₽ ЗА 7 ДНЕЙ — ЗАРАБОТОК В ИНТЕРНЕТЕ

Тарифная ставка – закрепленная документально величина финансового вознаграждения за достижение трудовой нормы той или иной степени трудности работником определенной квалификации за принятую единицу времени. Это «костяк», минимальная составляющая расчета за труд, на основании которой и строится сумма, получаемая сотрудниками «на руки».

СПРАВКА! Сумму, меньшую, нежели тарифная ставка, работник не может получать ни при каких обстоятельствах, если все функциональные обязанности им выполнены в полной мере, – это гарантированный законом минимум.

Не являются частью тарифной ставки:

- компенсации;

- стимулирующие выплаты;

- социальные начисления.

Вопрос: В организации планируются организационные преобразования (кадровые перестановки, сокращение штата, изменение условий оплаты труда и т.д.). В каком случае потребуется внести изменения в штатное расписание и как часто их нужно вносить? Достаточно ли в трудовом договоре отразить только тарифную ставку (оклад), а поощрительные выплаты прописать в коллективном договоре?

Посмотреть ответ

Расчетное время тарифной ставки

Временным периодом, за который рассчитывается тарифная ставка, может быть любой удобный работодателю промежуток:

Часовые тарифные ставки удобно устанавливать, если на предприятии действует сменный график, обусловливающий режим суммированного учета рабочего времени, а также когда работают сотрудники-почасовики.

Дневные тарифные ставки применяются, когда работа имеет статус поденной, при этом количество рабочих часов в каждом таком дне одинаковое, но отличается от обычной нормы, установленной ТК РФ.

Месячные тарифные ставки действуют при постоянном соблюдении нормирования рабочего времени: стабильном графике, твердых выходных. В таких условиях работник «закроет» месяц независимо от того, сколько часов было отработано им по факту: отработав месячную норму, он зарабатывает свою ставку.

Заработок на Авито. Легкая схема

Функции тарифной ставки

Применение для начисления в денежной форме вознаграждения за выполнение трудовых функций – тарифная система оплаты – имеет ряд преимуществ перед другими формами оплаты.

Тарифная ставка как единица расчета заработной платы выполняет ряд важных функций:

ОБРАТИТЕ ВНИМАНИЕ! Главный принцип применения тарифных ставок – одинаковое вознаграждение за равную меру труда.

Как происходит расчет тарифной ставки

ВАЖНО! Образец трудового договора с указанием размера тарифной ставки от КонсультантПлюс доступен по ссылке

Единичной ставкой, с которой соотносятся все остальные разряды, является тарифная ставка 1 разряда – она определяет сумму, положенную сотруднику без квалификации за его работу в течение установленного временного промежутка.

Остальные разряды располагаются в зависимости от роста сложности работы и требуемой для нее квалификации (тарифные разряды), либо по уровню профподготовленности сотрудников (квалификационные разряды). Комплекс всех разрядов оставляет тарифную сетку предприятия. В ней каждый следующий разряд в несколько раз больше единичной ставки (то есть 1 разряда) – этот показатель отражает тарифный коэффициент.

К СВЕДЕНИЮ! МРОТ устанавливается государством, а все остальные элементы тарифной сетки принимаются отдельно для каждой организации и закрепляются в соответствующих локальных актах. Исключение – труд в организациях, финансируемых из государственного бюджета, где начисления происходят по Единой тарифной сетке (ЕТС).

Зная тарифный коэффициент и величину единичной ставки, всегда можно рассчитать полагающийся конкретному сотруднику размер выплаты согласно тарифу.

Пример расчета тарифа по ЕТС

На философский факультет государственного университета устраивается преподаватель, имеющий ученую степень кандидата философских наук и звание доцента. Он принят на должность доцента кафедры культурологии и назначен куратором студенческой группы. По Единой тарифной сетке, расчетный период которой равняется месяцу, его квалификация соответствует 15 разряду. Рассчитаем его заработную плату.

Минимальная оплата по ЕТС, соответствующая 1 разряду, равна значению МРОТ. Ее нужно умножить на тарифный коэффициент по 15 разряду тарифной сетки, а именно, 3,036.

В настоящее время на рассмотрении находится законопроект, регламентирующий порядок и размер полагающихся преподавательскому составу надбавок. Для нашего примера воспользуемся данными из этого законопроекта.

Для расчета тарифа нужно:

- Перемножить межразрядный коэффициент и МРОТ

- Прибавить занятие доцентской должности (+ 40%)

- Прибавить полагающиеся надбавки за наличие ученой степени (например + 8 000 руб.), а также кураторскую доплату (например + 3 000 руб.).

Пример расчета тарифа для почасовой ставки

Если сотрудник трудится по системе суммированного учета рабочего времени, то его тарифная ставка будет зависеть от часовой нормы на данный год – ее покажет производственный календарь, а также установленную на предприятии месячную тарифную ставку.

1 способ. Можно разделить на показатель ставки месячную норму по рабочим часам. Например, для рабочего определенной квалификации установлен тариф 25 000 руб. в месяц. При этом установленная норма рабочего времени на месяц составляет 150 часов. Таким образом, часовая тарифная ставка такого рабочего составит 25 000 / 150 = 166, 6 руб.

2 способ. Если нужно вычислить среднюю тарифную ставку почасовика в текущем году, сначала нужно определить среднечасовую месячную норму времени. Для этого соответствующий годовой показатель производственного календаря делим на 12 (количество месяцев).

После этого уменьшаем в полученное количество раз среднемесячную тарифную ставку рабочего, установленную тарифной сеткой. Например, годовая норма составляет 1900 часов. Возьмем ту же месячную ставку, что и для предыдущего примера – 25 000 руб. Посчитаем, какую сумму в среднем зарабатывал в час этот рабочий в течение данного года: 25 000 / (1900 /12) = 157,9 руб.

Чем отличается тарифная ставка от оклада

Эти два понятия во многом схожи, так как оба они отображают денежное выражение трудового вознаграждения. Сейчас сходство между ними больше, чем несколько десятков лет назад, поскольку в трудовом праве происходят значительные изменения. Однако, имеются и существенные различия

Общие черты оклада и тарифной ставки

- И то, и другое предусматривает минимальную сумму, которой может быть оплачен труд.

- Ниже установленного предела оплата опуститься не вправе.

- Имеют отношение к квалификации сотрудника.

- Учитываются без дополнительных выплат, надбавок, компенсаций, социальных начислений.

Различия тарифной ставки и должностного оклада

Сравним эти два понятия в следующей таблице.

Источник: assistentus.ru

Рабочий-наладчик на втором участке имеет заработок по тарифной ставке 70000 руб. Норма (план) выработки его участка — 1000 ед. продукции. Фактически же изготовлено 1200 ед. Найдите заработную плату наладчика (Решение → 27480)

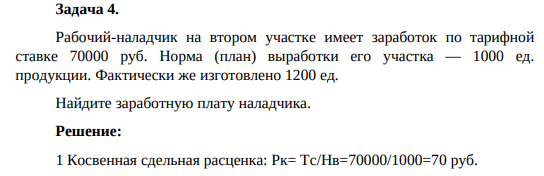

Задача 4. Рабочий-наладчик на втором участке имеет заработок по тарифной ставке 70000 руб. Норма (план) выработки его участка — 1000 ед. продукции. Фактически же изготовлено 1200 ед. Найдите заработную плату наладчика.

1 Косвенная сдельная расценка: Рк= Тс/Нв=70000/1000=70 руб.

- Необходимо принять решение о замене производственного оборудования, для чего необходимо сделать следующие расчеты и выводы: рассчитать вмененные издержки по капитальным вложениям, вычислить средний процент вложенного капитала, обосновать необходимость приобретения нового станка на основании условия, приведенного в таблице.

- По исходным данным таблицы 1 определить месячную зарплату рабочего при повременно-премиальной системе оплаты труда. За качественное и своевременное выполнение работы выплачивается премия в размере 30% от месячной тарифной ставки. Условия труда вредные. Таблица 1 Первая цифра варианта 1 Разряд рабочего 5 Вторая цифра варианта 9 Отработано за месяц,ч 147

- Напишите структурную формулу анальгина.

- Провести анализ безубыточности, построив график. По результатам анализа сделать соответствующие выводы. Отпускная цена составляет 1,2 тыс. р. за единицу продукции.

- Рассматриваются проекты А и В, требующие инвестиции 25 000 лат. Прогноз денежного потока по проекту А

- Рабочий-сдельщик заготовил 2000 кг вторичного сырья (расценка за 1 т — 20000 руб.). Кроме того, им было реализовано товара на сумму 12500руб. (премия от суммы продаж составляет 2%). Определите полный заработок рабочего.

- 1Определите корреспонденцию счетов по хозяйственным операциям, связанным с принятием к учету материалов по учетным ценам по следующим данным: 12 декабря ООО «Юг-Сервис» получило на склад 300 банок масляной краски.

- По исходным данным таблицы 1 определить зарплату руководителей, специалистов и служащих. Количество рабочих дней за месяц – 22. Премия 20%. Количество фактически отработанных за месяц 17 дней

- На основании нижеприведенных данных провести анализ движения рабочей силы. Рассчитать по прошлому и отчетному году коэффициент оборота по приему работников, коэффициент оборота по выбытию, коэффициент текучести кадров

- Оценить риск инвестиционных проектов с помощью статистических методов

- 2. Продемонстрировать, каким образом влияют хозяйственные операции, приведенные в таблице 3 на бухгалтерский баланс, приведенный в таблице 4. Указать тип хозяйственной операции. Рассчитать итоговые суммы.

- Задача 5 Механик отработал в марте 165 ч. Часовая тарифная ставка — 520 руб. Рассчитайте заработок механика.

- По исходным данным таблицы 1 определить зарплату руководителей, специалистов и служащих. Количество рабочих дней за месяц – 22. Премия 20%. Таблица 1. Первая цифра варианта 1 Размер месячного оклада, руб 450 Вторая цифра варианта 9 Количество фактически отработанных за месяц дней 19

- Составить бухгалтерский баланс мебельной фабрики на 01.09 на основании исходных данных, представленных в таблице 1. Таблица 1.

Библиотека Ирины Эланс, основана как общедоступная библиотека в интернете. Онлайн-библиотеке академических ресурсов от Ирины Эланс доверяют студенты со всей России.

Библиотека Ирины Эланс

Полное или частичное копирование материалов разрешается только с указанием активной ссылки на сайт:

Ирина Эланс открыла библиотеку в 2007 году.

Источник: student-files.ru

Формирование прибыли предприятия и пути повышения рентабельности (стр. 5 из 5)

Полный заработок рабочего составит = 800+160+320 = 1280 руб.

Ответ: Полный заработок рабочего составит 1280 руб.

Рабочий-наладчик на втором участке имеет заработок по тарифной ставке 700 руб. Норма (план) выработки его участка — 1000 ед. продукции. Фактически же изготовлено 1200 ед.

Найдите заработную плату наладчика.

1000 ед. – 700 руб.

Х= (1200*700)/1000 = 840 руб.

Ответ: Заработная плата наладчика составит 840 руб.

Механик отработал в марте 165 ч. Часовая тарифная ставка – 5руб. 20 коп.

Рассчитайте заработок механика.

где Нвыр – норма времени,

Тс – часовая тарифная ставка.

Зп = 165*5,2 = 858 руб.

Ответ: заработок механика составит 858 руб.

Рабочий — повременщик отработал 170 ч и в течении месяца сэкономил материалов на 260 руб. На предприятии действует положение о премировании за экономию материалов в размере 40% от суммы экономии. Тарифная часовая ставка – 5 руб. 60 коп.

Вычислите зарплату рабочего.

Решение:

где Нвыр – норма времени,

Тс – часовая тарифная ставка.

Зп = 170*5,6 = 952 руб.

Премия = 260 руб. *40% = 104 руб.

Зп общ = Зп + Премия = 952 + 104 = 1056 руб.

Ответ: Зарплата рабочего составит 1056 руб.

Фирма по сборке компьютеров выпустила за год продукции на сумму 17 000 тыс. руб. В результате хозяйственной деятельности были получены доходы и понесены убытки, тыс. руб.

Проценты полученные от банка по суммам средств, числящихся на счетах предприятия – 500 тыс. руб.; Дивиденды по акциям других предприятий, принадлежащих предприятию – 300 тыс. руб.; плата за сданные в аренду отдельные ОПФ – 300 тыс. руб.; штрафы за нарушение предприятием договорных отношений – 410 тыс. руб.; убытки от списания долга – 10 тыс.

руб.; уплата процентов по просроченным ссудам – 30 тыс. руб.; расходы на благотворительные цели – 1,5 тыс. руб.; затраты на производство – 10 000 тыс. руб.

Налоговая прибыль фирмы за отчетный год:

17 000 – 500 -300 +300 – 410 – 10 – 1,5 – 10 000 = 7048,50 тыс. руб.

Итак, в результате написания курсовой работы я выяснила: чтобы узнать, насколько результативно прибыль отдельно взятого предприятия выполняет свои функции и возможно ли повышение эффективности ее функционирования, используется система экономического анализа.

Анализ прибыли — процесс исследования условий и результатов ее формирования и использования с целью оценки “зарабатывающей способности» предприятия и выявления резервов дальнейшего повышения эффективности его деятельности.

В зависимости от направления анализа прибыли перед ним стоят следующие задачи:

1. Определение источников, факторов и причин получения прибыли: почему была получена прибыль такой величины?

2. Определение степени стабильности получаемой прибыли: характерна ли для предприятия полученная величина прибыли?

3. Оптимизация направлений использования прибыли: что делать с полученной прибылью, чтобы получить максимальную выгоду?

4. Выявление резервов роста прибыли: что надо сделать, чтобы увеличить прибыль в будущем?

Таким образом, в рамках каждой из этих задач количественно оцениваются данные о хозяйственной жизни предприятия, затем они интерпретируются в выражении мнения аналитика, а затем используются для обоснования и принятия конкретных решений как руководством предприятия, так и внешними сторонами, взаимодействующими с предприятием.

Однако недостаточно говорить о значении полученной прибыли, не соотнося его с другими показателями работы предприятия, особенно — с объемом ресурсов и капитала, вложенных для получения этой прибыли. Связь прибыли с другими характеристиками предприятия выражается в основном через показатели рентабельности.

Рентабельность — это отношение прибыли к различным экономическим показателям, дающим общее представление о предприятии и масштабах его деятельности. Выделяются три основные группы этих показателей: объем продаж, активы (имущество предприятия) и авансированный в предприятие капитал. Таким образом, рентабельность характеризует эффективность деятельности предприятия с различных позиций, что удобно для разных категорий пользователей результатов экономического анализа. Анализ рентабельности позволяет оценить в относительных показателях способность предприятия приносить доход. Кроме того, как и при анализе прибыли, выявляют факторы, влияющие на рентабельность предприятия, степень ее

стабильности и резервы роста.

Основная роль в анализе прибыли и в анализе рентабельности как части анализа прибыли принадлежит финансовому анализу, поскольку главной его целью является характеристика финансового состояния и финансовой устойчивости предприятия, а о них трудно что-либо сказать, умолчав о способности предприятия приносить доход. Показатели прибыли и рентабельности раскрываются в финансовой отчетности предприятия, а значит, являются открытыми для внешних пользователей и имеют важное значение в принятии ими решений относительно данного предприятия (целесообразности инвестирования, кредитования, надежности как партнера и тому подобное).

Однако для руководства предприятия анализ прибыли и рентабельности напрямую связан и с управленческим анализом, так как получение прибыли — один из главных критериев оценки любого управленческого решения в области управления затратами, объемом реализации, персоналом, а также общей оценки эффективности хозяйственной деятельности.

Список используемых источников

1. Бернстайн Л.А. Анализ финансовой отчетности: Теория, практика и интерпретация / Л.А. Бернстайн: пер. С англ.- М.:ФиС, 2004

2. Донцова А.В. Анализ финансовой отчетности / А.В.Донцова, Н.А. Никрофанова-М.: Финансовый менеджмент, 2008.

3. Ковалев В.В. Анализ хозяйственной деятельности предприятия / В.В. Ковалев, О.Н. Волкова – М.: Проспект, 2007

4. Бужинский А.И. Методика экономического анализа деятельности промышленного предприятия / А.И. Бужинский, А.Д. Шеремет — М.: Финансы и статистика, 2008.

5. Барногльц С.Б. Экономический анализ хозяйственной деятельности на современном этапе развития / С.Б. Барногльц — М.: Логос, 2005.

6. Зайцев Н.Л. Экономика организации / Н.Л. Зайцев: — М.: Издательство «Экзамен», 2008

[1] Зайцев Н.Л. Экономика организации : — М.: Издательство «Экзамен», 2008 г.-768 с.

[2] Зайцев Н.Л. Экономика организации : — М.: Издательство «Экзамен», 2008 г.-765 с.

[3] Зайцев Н.Л. Экономика организации : — М.: Издательство «Экзамен», 2008 г.-468 с.

Источник: smekni.com

Практическая работа на тему «Расчет заработной платы различных категорий работников»

Расчет з/п будет производится на основе сдельной расценки и количества изделий, поэтому заработок рабочего-сдельщика за месяц составит: Зс=Рс*В,

Рс – сдельная расценка=80 руб., В – количество изделий=42

80 руб. х 42 = 3360 руб.

Ответ: заработок рабочего сдельщика за месяц составит 3360 руб

Оценить 3311 0

Содержимое разработки

ПРАКТИЧЕСКАЯ РАБОТА

На тему: РАСЧЕТ ЗАРАБОТНОЙ ПЛАТЫ РАЗЛИЧНЫХ КАТЕГОРИЙ РАБОТНИКОВ

Цель: уметь рассчитывать заработную плату

Перед выполнением практической работы необходимо ответить на следующие вопросы по пройденному материалу:

- назвать принципы организации оплаты труда

- в каких формах может быть организована оплата труда

- что лежит в основе оплаты труда в строительстве

- дать определения понятиям: тарифная система, тарифная сетка, тарифные ставки

- фонд заработной платы

- бестарифная система оплаты труда

- заработная плата

- сдельная форма оплаты труда, назвать ее разновидности

- написать основные формулы, применяемые для расчета з/п

- повременная система оплаты труда

- разновидности повременной системы оплаты труда

- рассказать о косвенно-сдельной з/п

- премирование работников

Рабочий на предприятии сделал за день 42 изделия, за изделие 80 руб. Вычислите заработок рабочего за день.

Расчет з/п будет производится на основе сдельной расценки и количества изделий, поэтому заработок рабочего-сдельщика за месяц составит: Зс=Рс*В,

Рс – сдельная расценка=80 руб., В – количество изделий=42

80 руб. х 42 = 3360 руб.

Ответ: заработок рабочего сдельщика за месяц составит 3360 руб.

Рабочий-сдельщик заготовил 2000 кг вторичного сырья (расценка за 1 т — 200 руб.). Кроме того, им было реализовано товара на сумму 1250 руб. (премия от суммы продаж составляет 2%).

Определите полный заработок рабочего.

Решение: Зс=Рс*В,

1 Сдельная заработная плата рабочего:

200 руб./т х 2 т = 400 руб.

2 Сумма премии за реализацию товара:

1250 руб. х 2%/100% = 25 руб.

3 К сдельной заработной плате за заготовку вторичного сырья прибавим сумму премии и получим полный заработок:

400 + 25 = 425 руб.

Ответ: полный заработок рабочего составит 425 руб.

Рабочий-сдельщик выполнил норму выработки продукции на 120%. Его заработок по прямым сдельным расценкам составил 800 руб. на норму выработки. По внутризаводскому положению сдельные расценки за продукцию, выработанную сверх нормы до 110%, повышаются в 1,2 раза, от 110 до 120% — в 1,4 раза. Определите полный заработок рабочего.

1. Основная заработная плата рабочего без повышения тарифа: 800 х 120/100 = 960 руб.

2. Прирост оплаты за сверхплановую продукцию (это добавка 20% (коэффициент 0,2) и 40% (коэффициент 0,4) за перевыполнение):

[800 х (110 — 100)/100] х 0,2 = 16 руб.;

[800 х (120 — 110)/100] х 0,4 = 32 руб.

3. К основной оплате прибавляем дополнительную оплату за перевыполнение плана и получим полный заработок рабочего: 960 + 16 + 32 = 1008 руб.

Рабочий-наладчик на втором участке имеет заработок по тарифной ставке 700 руб. Норма (план) выработки его участка — 1000 ед. продукции. Фактически же изготовлено 1200 ед.

Найдите заработную плату наладчика.

1 Косвенная сдельная расценка: Рк= Тс/Нв=700/1000=0,7 руб.

2 Заработок наладчика: З =Рк*В всп=0,7*1200=840 руб.

Механик отработал 170 ч. Ив течение месяца сэкономил материалов на 620 руб. На предприятии действует положение о премировании за экономию материалов в размере 40% от суммы экономии. Тарифная часовая ставка – 5 руб. 60 коп.

Вычислите зарплату рабочего.

1. Основная заработная плата:

5 руб. 60 коп.* 170 ч =952 руб.

2. Премия за экономию материалов:

(260*40) /100 =104руб.

3. Общая сумма заработка за месяц:

952 +104 =1056 руб.

Часовая ставка инженера — 6 руб. 20 коп. и по условиям договора 30% премии ежемесячно. Он отработал в течение месяца 140 ч. Рассчитайте заработок инженера.

1. Повременная оплата за 140 часов

6 руб. 20 коп.*140=868 руб.

2. Премия от этой суммы

3. Общая сумма за месяц 868+260,4=1128,40 руб.

Бухгалтер имеет оклад 1200 руб. в марте он шесть рабочих дней провел в отпуске при общей длительности рабочего месяца 22 дня. Найдите заработок бухгалтера за отработанное время.

1. Сумма оклада за день 1200/22=54 руб. 54коп.

2. Заработок 54,55*(22-6)=872 руб. 80 коп.

Работнику предоставляется ежегодный отпуск на 24 рабочих дня (с 24 августа по 17 сентября). Его заработок в мае – 2800 руб, в июне – 2900, в августе – 2800. Рабочие дни отработаны полностью. Премии не назначались.

Рассчитайте сумму отпускных

1. Средний дневной заработок за последние три месяца:

(2800 + 2900 + 2800)/(25 + 26 + 27) = 108 руб. 97 коп.

2. Сумма отпускных, приходящихся на август (7 дней) и на сентябрь (17 дней):

108,97 х 7 = 762,79 руб.;

108,97 х 17= 1852,49руб.

3. Всего начислено отпускных: 762,79 + 1852,49 = 2615,28 руб.

Задача 9. Определите расценку на изделие на основе следующих данных:

а) часовая тарифная ставка рабочего V разряда — 55 руб.; норма времени на обработку одного изделия — 2,6 нормочаса;

б) для сборки агрегата необходимо затратить 2 нормочаса труда рабочего V разряда, 6 нормочасов — рабочего III разряда и 4 нормочаса — рабочего I разряда; тарифная ставка рабочего I разряда -35,8 руб.; III разряда — 41,3 и V разряда — 55 руб.

1. Расценка обычно устанавливается за единицу продукции (выполненной работы).

Расценка на изделие: 55 х 2,6 = 1,43 руб.

2. В тех случаях, когда работа должна выполняться одновременно группой рабочих, устанавливается коллективная сдельная расценка на единицу продукции (работы) с учетом трудоемкости операций и тарифных разрядов рабочих. Сдельная расценка за сборку одного агрегата: 55×2 + 41,3×6 + 35,8×4 = 501 руб.

Задача 10. Определите дневной заработок рабочего-сдельщика на основе следующих данных:

1) рабочий изготовил за день 5 шестерен, 8 втулок, 12 цилиндров;

2) расценки за шестерню — 30 руб., за втулку — 15, за цилиндр — 11 руб.

Расценку за единицу изготовленной продукции или выполненной работы необходимо умножить на количество продукции или объем работы.

Дневной заработок рабочего составит:

30×5 + 15×8 + 11×12 = 402 руб.

- Скибо Татьяна Анатольевна

- Авторская разработка урока на тему «Закон Украины «О бухгалтерском учете и финансовой отчетности в Украине». Значение бухгалтерского учета в управлении и контроле. Виды хозяйственного учета.»

- РАБОЧАЯ ПРОГРАММА ПРОФЕССИОНАЛЬНОГО МОДУЛЯ Бухгалтерская технология проведения и оформления инвентаризации Специальность 080114

- РАБОЧАЯ ПРОГРАММА профессионального модуля Реализация различных технологий розничных продаж в страховании специальность 080118 Страховое дело (по отраслям)

- РАБОЧАЯ ПРОГРАММА профессионального модуля Организация продаж страховых продуктов специальность 080118 Страховое дело (по отраслям)

Рассказать эту новость друзьям

«Свидетельство участника экспертной комиссии»

Оставляйте комментарии к работам коллег и получите документ

БЕСПЛАТНО!

У вас недостаточно прав для добавления комментариев

Чтобы оставлять комментарии, вам необходимо авторизоваться.

Если у вас еще нет учетной записи на нашем сайте, предлагаем зарегистрироваться.

Это займет не более 5 минут.

Для скачивания материалов с сайта необходимо авторизоваться на сайте (войти под своим логином и паролем)

Если Вы не регистрировались ранее, Вы можете зарегистрироваться.

После авторизации/регистрации на сайте Вы сможете скачивать необходимый в работе материал.

Рекомендуем Вам курсы повышения квалификации и переподготовки

Курсы повышения квалификации

Продолжительность: 144 часа

Продолжительность: 36 часов

Продолжительность: 108 часов

Продолжительность: 108 часов

Продолжительность: 108 часов

Продолжительность: 72 часа

Курсы переподготовки

Продолжительность: 540 часов

Продолжительность: 540 часов

Продолжительность: 540 часов

Продолжительность: 540 часов

Продолжительность: 340 часов

Продолжительность: 260 часов

Повышение квалификации

Продолжительность: 72 часа

Продолжительность: 108 часов

Продолжительность: 108 часов

Продолжительность: 108 часов

Продолжительность: 108 часов

Продолжительность: 72 часа

Продолжительность: 144 часа

Продолжительность: 108 часов

Продолжительность: 108 часов

Продолжительность: 108 часов

Продолжительность: 108 часов

Продолжительность: 108 часов

Рецензия на методическую разработку

Заказать рецензию на методическую разработку

можно здесь

Сейчас обсуждают

30.12.22 20:12

Очень понравилась презентация. Красочная и профессионально оформленная. Дети будут увлечены и заинте. Подробнее.

30.12.22 19:58

Презентация содержит большое количество задачи на смекалку. Её можно использовать на внеклассных мер. Подробнее.

30.12.22 19:37

Презентация не является разработкой целого урока. Это скорее небольшой сборник задач по теме. Он мож. Подробнее.

30.12.22 19:25

Проведение урока-проекта требует особого мастерства от учителя. Именно на таких уроках учитель высту. Подробнее.

30.12.22 19:15

Презентация может быть использована на уроке изучения новой темы. На этапе актуализации знаний учащи. Подробнее.

Первая помощь

Почетная грамота за вклад в развитие начального общего образования в условиях реализации ФГОС

Свидетельство о создании электронного портфолио педагога

Удостоверение пользователя электронной библиотеки

Почетная грамота за активную профессиональную разработку сценариев мероприятий и творческий подход

Диплом участника конференции

Диплом за отличное владение и эффективное применение современных педагогических методик в условиях реализации ФГОС

Свидетельство о представлении педагогического опыта (с положительной оценкой экспертной комиссии)

Свидетельство участника экспертной комиссии

Диплом за успешное использование современных информационных образовательных технологий

Диплом за инновационную профессиональную деятельность

Почетная грамота за вклад в развитие специального (коррекционного) образования

Диплом за ПРЕДАННОСТЬ ПРОФЕССИИ

Почетная грамота за вклад в развитие дополнительного образования в условиях реализации ФГОС

Свидетельство о публикации авторской статьи

Свидетельство эксперта педагогического сообщества

Свидетельство активного участника педагогического сообщества

Приказ о создании экспертной комиссии

Рецензия на методическую разработку

Почетная грамота за вклад в развитие дошкольного образования

Справка о публикации методического материала

Почетная грамота за вклад в развитие основного общего образования в условиях реализации ФГОС ООО

Сертификат о прохождении обучения курсов ДО

Сертификат участника Вебинара

Благодарность руководству образовательного учреждения за поддержку и развитие профессионального потенциала педагогического работника

Свидетельство о независимой оценке профессиональной компетенции

Печатное свидетельство о публикации методического материала

Свидетельство о регистрации персонального сайта педагога

Благодарность за активное участие в развитии педагогической социальной сети

Свидетельство участника семинара

Диплом за личный вклад в развитие методической библиотеки

Свидетельство о публикации электронного образовательного ресурса (ЭОР)

Благодарность за труд и неоценимый вклад в развитие образования Российской Федерации

- Свидетельство о регистрации средства массовой информации ЭЛ № ФС 77 — 58841 от 28 июля 2014 года выдано Федеральной службой по надзору в сфере связи, информационный технологий и массовых коммуникации (Роскомнадзор).

- Лицензия на осуществление образовательной деятельности № 4276 от 19.11.2020 года. Серия 78 ЛО № 0000171 Выдана Комитетом по образованию Правительства Санкт-Петербурга

- В соответствии с Федеральной целевой программой развития системы образования на 2011–2015 гг. и проектом концепции федеральной целевой программы развития образования на 2016–2020 гг.

Перепечатка материалов и использование их в любой форме, в том числе и в электронных СМИ, возможны только с письменного разрешения администрации сайта. При этом ссылка на сайт www.prodlenka.org обязательна. Если вы обнаружили, что на нашем сайте незаконно используются материалы, сообщите администратору — материалы будут удалены. Мнение редакции может не совпадать с точкой зрения автора.

Сертификат соответствия качества предоставляемых услуг рег. № 04 ЕАС1.СУ.01217 от 19.11.2019. Услуга: Дополнительное профессиональное образование.По результатам оценки оказания услуг, оценки процесса оказания услуг и проверки результатов оказываемых услуг данный документ подтверждает соответствие предоставляемых ООО «Центр Развития Педагогики» услуг всем нормативным требованиям.

- Главная

- О портале

- Задать вопрос

- Публикации учащихся

- Вопрос-ответ (FAQ)

- Для дошкольников

- Конкурсы

- Мы ВКонтакте

- Свидетельство

- Пишут о нас

- Контакты

- О курсах

- Политика конфиденциальности

- Повышение квалификации

- Профессиональная переподготовка

- Пользовательское соглашение

Источник: www.prodlenka.org