Рабочий наладчик на втором участке имеет заработок по тарифной ставке 27000

Задача 1.

Рабочий на предприятии сделал за день 42 изделия, за изделие 80 руб. Вычислите заработок рабочего за день.

Решение:

Расчет з/п будет производится на основе сдельной расценки и количества изделий, поэтому заработок рабочего-сдельщика за месяц составит: Зс=Рс*В,

.

Задача 2.

Рабочий-сдельщик заготовил 2000 кг вторичного сырья (расценка за 1 т — 200 руб.). Кроме того, им было реализовано товара на сумму 1250 руб. (премия от суммы продаж составляет 2%).

Определите полный заработок рабочего.

Задача 3.

Рабочий-сдельщик выполнил норму выработки продукции на 120%. Его заработок по прямым сдельным расценкам составил 800 руб. на норму выработки. По внутризаводскому положению сдельные расценки за продукцию, выработанную сверх нормы до 110%, повышаются в 1,2 раза, от 110 до 120% — в 1,4 раза. Определите полный заработок рабочего.

Задача 4.

3500 ЗА 1 ЧЕЛОВЕКА ! Заработок НА КУРЬЕРАХ в интернете 2022 без вложений ! Как заработать деньги ?

Рабочий-наладчик на втором участке имеет заработок по тарифной ставке 700 руб. Норма (план) выработки его участка — 1000 ед. продукции. Фактически же изготовлено 1200 ед.

Найдите заработную плату наладчика.

Задача 5

Механик отработал 170 ч. Ив течение месяца сэкономил материалов на 620 руб. На предприятии действует положение о премировании за экономию материалов в размере 40% от суммы экономии. Тарифная часовая ставка – 5 руб. 60 коп.

Вычислите зарплату рабочего.

Задача 6

Часовая ставка инженера — 6 руб. 20 коп. и по условиям договора 30% премии ежемесячно. Он отработал в течение месяца 140 ч. Рассчитайте заработок инженера.

Задача 7

Бухгалтер имеет оклад 1200 руб. в марте он шесть рабочих дней провел в отпуске при общей длительности рабочего месяца 22 дня. Найдите заработок бухгалтера за отработанное время.

Задача 8.

Работнику предоставляется ежегодный отпуск на 24 рабочих дня (с 24 августа по 17 сентября). Его заработок в мае – 2800 руб, в июне – 2900, в августе – 2800. Рабочие дни отработаны полностью. Премии не назначались.

Рассчитайте сумму отпускных

![]() 672

672 ![]() 0

0

Источник: teachs.ru

Практические работы по экономике труда

выполнить практическую работу. Ответьте пожалуйста, на следующие вопросы:

1 Дать определение производительности труда

2 Назвать показатели производительности труда. Дать их характеристику.

3 Классификация показателей выработки. Формулы

4 Классификация показателей трудоемкости. Формулы.

5 Методы измерения производительности труда.

6 Резервы производительности труда.

7 Какие данные необходимо иметь, чтобы определить выработку?

Определите выработку продукции на одного рабочего в натуральном и денежном вариантах

50 способов как заработать в крипте: самая полная база проверенных схем. Криптовалюта для начинающих

на основе следующих данных:

= Годовой объем выпуска продукции предприятия – 200 тыс. шт.

= Годовой объем валовой продукции – 2 млн. руб.

= Среднесписочное число работающих на предприятии – 500 человек

Производительность труда исчисляется через систему показателей выработки и

трудоемкости. В=ОП/Т, где ОП – объем продукции, Т – затраты рабочего времени

1 Выработка на одного работающего в натуральном выражении 200 000/500=400 шт.

2 В денежном выражении — 2 000 000 /500=4000 руб

Ответ: 400 шт, 4000 руб.

Определите выработку продукции на одного рабочего в натуральном и денежном вариантах

на основе следующих данных:

= Годовой объем выпуска продукции предприятия – 250 тыс. шт.

= Годовой объем валовой продукции – 3 млн. руб.

= Среднесписочное число работающих на предприятии – 400 человек

Решение: В=ОП/Т, где ОП – объем продукции, Т – затраты рабочего времени

1 Определим выработку продукции на 1 человека 250000/400=625 шт

2 Выработка продукции в денежном выражении 3 млн. руб/400 руб.=7500 руб.

Ответ: 625 чел., 7500 руб.

Задача 3 . Определите трудоемкость единицы продукции по плану и фактически, а также

рост производительности труда на основе следующих данных:

1) трудоемкость товарной продукции по плану — 30 тыс. нор-мочасов;

2) плановый объем выпуска в натуральном выражении — 200 шт.;

3) фактическая трудоемкость товарной продукции — 26 тыс. нормочасов;

4) фактический объем выпуска — 220 шт.

Решение: Т=1/В

Трудоемкость одного изделия по плану: (30 000 /250) = 150 нормочасов.

Трудоемкость одного изделия фактическая: (26 000/220) = 118,2 нормочасов.

Уровень фактической производительности труда составил (150 /118,2) х 100 = 126,9%, т.е.

производительность труда выросла на 26,9%.

Фактическая трудоемкость по сравнению с плановой состави ла (118,2/150) х 100 = 78,8%,

т.е. была на 21,2% ниже плановой.

Задача 4. В плановом году объем производства продукции предполагается увеличить с

12 000 млн до 13 000 млн руб. При базовой производительности труда для этого потребовалось бы

1260 человек. Однако увели чение численности персонала не входит в планы руководства

предприятия, напротив, она должна сократиться по сравнению с базовой на 5%. Определит е,

какими должны бы ть прирост производительности труда в э тих условиях и абсолютный уровень

плановой выработки.

Плановая производительность труда одного человека (базовая):

13 000 млн руб./1269 = 10 317 460 руб./год.

Численность работников предприятия в базовый период:

12 000 млн руб. /10 317 460 млн руб./год = 1163 человека.

Численность после планового 5%-го сокращения: 1163×0,95 = 1105 человек.

Абсолютный уровень плановой выработки:

13 000 млн руб. /1105= 11 764 706 руб./год.

Прирост производительности труда: 11 764 706 — 10 317 460 = 1 447 246 руб./год

Задача 5. Плановая численность работающих — 1000 чело век, в том числе основных

рабочих — 500, вспомогательных -260 человек. Фактическая численность работающих составила

1020 че ловек, в том числе основных рабочих — 580, вспомогатель ных — 280 человек. Объем

валовой продукции по плану — 20 млн руб., фактически — 22 млн.

Определите выполнение плана по производительности труда.

Плановая выработка на одного работающего должна составить: В=ОП/Т

20 000 000 / 1000 = 20 000 руб.

Фактическая выработка на одного работающего:

22000000/1020 = 21 568руб.

Фактическая выработка, % к плану:

(21 568 / 20 000) х 100 = 107,8%.

Комплексная бригада в составе 40 человек добыла за месяц 5 тыс. тонн угля. Определите

выработку на одного работающего.

Выработка в натуральном выражении определяется делением объема продукции на число

работников или количество затраченного рабочего времени: В=ОП/Чр или В=ОП/Т

В=5000/40=125 тонн угля в месяц – выработка 1 работника

ПРАКТИЧЕСКАЯ РАБОТА №2

РАСЧЕТ ЗАРАБОТНОЙ ПЛАТЫ РАЗЛИЧНЫХ КАТЕГОРИЙ РАБОТНИКОВ

Цель: уметь рассчитывать заработную плату

Перед выполнением практической работы необходимо ответи ть на следующие вопросы по

пройденному материалу:

1 назвать принципы организации оплаты труда

2 в каких формах может быть организована оплата труда

3 что лежит в основе оплаты труда в строительстве

4 дать определения понятиям: тарифная система, тарифная сетка, тарифные ставки

5 фонд заработной платы

6 бестарифная система оплаты труда

7 заработная плата

8 сдельная форма оплаты труда, назвать ее разновидности

9 написать основные формулы, применяемые для расчета з/п

10 повременная система оплаты труда

11 разновидности повременной системы оплаты труда

12 рассказать о косвенно-сдельной з/п

13 премирование работник ов

Рабочий на предприятии сделал за день 42 изделия, за изделие 80 руб. Вычислите заработок

рабочего за день.

Расчет з/п будет производится на основе сдельной расценки и количества изделий, поэ тому

заработок рабочего-сдельщика за месяц составит: Зс=Рс*В,

Рс – сдельная расценка=80 руб., В – количество изделий=42

80 руб. х 42 = 3360 руб.

Ответ: заработок рабочего сдельщика за месяц составит 3360 руб.

Рабочий-сдельщик заготовил 2000 кг вторичного сырья (расценка за 1 т — 200 руб.). Кроме

того, им было реализовано товара на сумму 1250 руб. (премия от суммы продаж со ставляет 2%).

Определите полный заработок рабочего.

Решение: Зс=Рс*В,

1 Сдельная заработная плата рабочего:

200 руб./т х 2 т = 400 руб.

2 Сумма премии за реализацию товара:

1250 руб. х 2%/100% = 25 руб.

3 К сдельной заработной плате за заготовку вторичного сырья прибавим сумму премии и

получим полный заработок:

400 + 25 = 425 руб.

Ответ: полный заработок рабочего составит 425 руб.

Рабочий-сдельщик выполнил норму выработки продукции на 120%. Его заработок по

прямым сдельным расценкам составил 800 руб. на норму выработки. По внутризаводскому по —

ложению сдельные расценки за продукцию, выработанную сверх нормы до 110%, повышаются в

1,2 раза, от 110 до 120% — в 1,4 раза. Определите полный заработок рабочего.

1 Основная заработная плата рабочего без повышения тарифа: 800 х 120/100 = 960 руб.

2 Прирост оплаты за сверхплановую продукцию (это добавка 20% (коэффициент 0,2) и 40%

(коэффициент 0,4) за перевыполнение):

[800 х (110 — 100)/100] х 0,2 = 16 руб.;

Источник: www.studmed.ru

Сдавайте годовую отчетность без штрафов

Пройдите новый курс повышения квалификации «Годовая отчетность за 2022 год: Клерк. Аттестация». После курса сможете: ✔︎ Формировать годовую отчетность по новым правилам, ✔︎ Знать все изменения в налогах и бухучете. ✔︎ Использовать все новые шесть ФСБУ. ✔︎ Избежать типичных ошибок. Торопитесь — скоро стартует первый поток! Записаться

Единая тарифная сетка по разрядам — это особый вид оплаты труда. Он позволяет не только учитывать вид деятельности специалиста, но и оценить его профессионализм, опыт и квалификацию. Для бюджетных организаций тарифная ставка наименьшего разряда и повышающие ее коэффициенты устанавливаются на государственном уровне отраслевыми соглашениями и региональными постановлениями. В коммерческих организациях вводится собственная тарификационная сетка, разработанная с учетом коллективного, профсоюзного мнения.

Единственный момент, о котором следует помнить бизнесу: ставку ЕТС низшего разряда нельзя устанавливать ниже МРОТ, который в 2021 году составляет 12 792 рубля, а в 2022-м поднимется до 13 890 рублей. Региональные МРОТ обычно выше федеральных (в Санкт-Петербурге минимум — 19 650 рублей, в Москве — 20 589 рублей), и руководителям предприятий следует ориентироваться на показатели, установленные в субъекте осуществления деятельности.

Когда удобна тарифная оплата труда

- подбор и расстановка рабочих;

- аттестация работников;

- бучение и развитие сотрудников;

- мотивация персонала.

Основа оценки — понимание того факта, что чем выше квалификация сотрудника, чем сложнее и ответственнее работа, которую он выполняет, и тем выше его заработная плата. Когда специалисты кадровой службы работают над созданием тарифной и квалификационной сетки, они совместно с руководителями подразделений определяют:

- количество квалификационных уровней каждой профессии и специальности;

- максимальный коэффициент для наивысшего разряда по каждой специальности;

- промежуточные показатели (они растут равномерно или прогрессивно).

В результате в виде таблицы формируется разрядная сетка рабочих профессий и иных должностей в организации, которая позволяет оценить (тарифицировать) работу каждого сотрудника и назначить справедливую заработную плату, отражающую ценность его знаний и умений для компании.

Тарифная оплата в коммерческом секторе

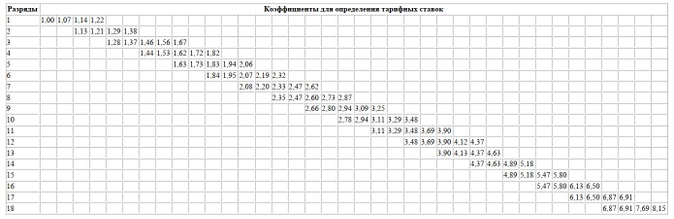

Если самостоятельно разработать и утвердить необходимые разряды рабочих сложно, то всегда есть возможность позаимствовать образцы из отраслевых соглашений, единого тарифно-квалификационного справочника (ЕТКС), профессиональных стандартов. Так, в отраслевом соглашении работников наземного городского электротранспорта на 2021–2023 гг. приведен пример тарифной сетки, которая позволяет учесть все особенности оплаты труда этой категории водителей:

В документе указано, что для водителя трамвая и троллейбуса тарифный разряд — это 6-й или 7-й (зависит от длины состава). Но при работе на регулярных пассажирских маршрутах в городах с численностью населения до 1 млн человек труд водителя оплачивается по более высокому разряду, а если в городе более 1 млн человек, то разряд повышается на 2 единицы. Для каждого из разрядов установлен повышающий коэффициент, и, к примеру, вилка разряда 5 для специалиста — от 1,63 до 2,06. Какой конкретно коэффициент выбрать, решает уже руководство.

При прежней системе имелся и 18 разряд учителя — это был максимально возможный уровень. Но сейчас установить его невозможно, максимально допускается 16-й, и то (см. постановление Минтруда РФ от 11.11.1992 № 33) при условии, что педагог руководит образовательным учреждением.

Покажем конкретный пример, как коэффициент превращается в зарплату, на примере того же водителя троллейбуса, который трудится в городе с населением более 1 млн человек— Санкт-Петербурге. Его разряд — 5-й, вилка коэффициента — от 1,63 до 2,06. МРОТ в СПб (оклад для 1-го разряда) = 19 650 рублей. Умножим тарифную ставку 1-го разряда (МРОТ) на коэффициент и получим размер оклада водителя: от 32 029,5 руб. до 40 479 руб. (без учета надбавок и компенсаций).

Что входит в систему оплаты труда бюджетников

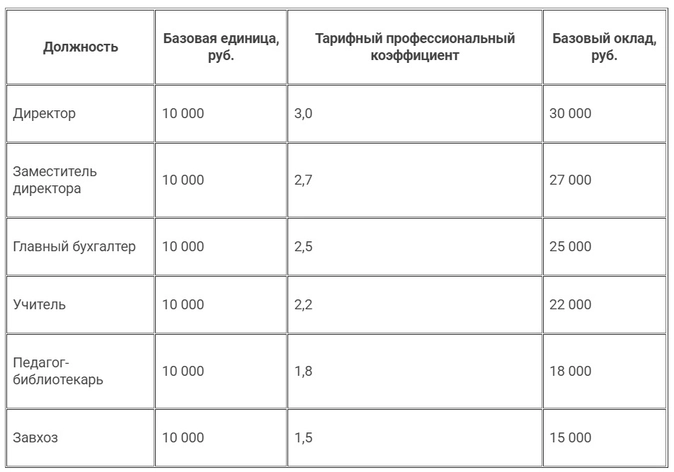

Для государственных и муниципальных учреждений система оплаты труда определяется межотраслевым положением. Простыми словами, представители вышестоящих министерств и ведомств спускают уже готовые нормативы и правила для подведомственных учреждений. И если раньше, до 2008 года, утверждали разрядные сетки воспитателя-бюджетника, педагога и другого работника бюджетной сферы, то сейчас сначала определяют базовый оклад. Это минимальная единица оплаты труда, к которой применяются повышающие коэффициенты, к примеру за стаж или квалификацию. Еще есть профессиональный коэффициент, который используют как надбавку за сложность работы в данной должности по справочнику (определяется отраслевыми положениями).

Вот пример системы оплаты труда по тарифной сетке для образовательного учреждения:

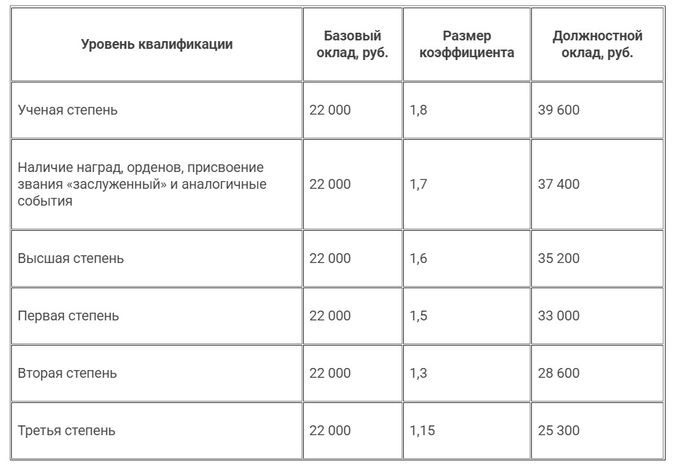

Далее к базовому окладу применяется наличие квалификации. Отраслевым положением устанавливают надбавочный коэффициент к базовому окладу в простой форме. Например, за наличие квалификации оклад увеличивается на определенный процент, и если работник не подтвердил уровень квалификации, то надбавки за категорию ему не положено.

Законодательством установлено, что средний заработок руководителя не превышает восьмикратный средний заработок работников. Это правило работает пока только для государственных и муниципальных учреждений.

Иногда применяют и более сложную формулу. Например, когда работники одной должности получают несколько уровней квалификации, ученых степеней, заслуг, наград и прочих отличительных знаков.

Дополнительно к базовому окладу применяют и иные виды надбавок — коэффициент за общий стаж, надбавка за стаж работы на данном предприятии, территориальные надбавки и прочие доплаты, которые зависят от рода деятельности работника.

- тарифная сетка

- оплата труда

- зарплата

- бюджетные организации

Клерк дарит подарки всем бухгалтерам на Новый год! Клерк.Премиум всего за 9 900 ₽ 18 000 ₽

Оформите подписку Клерк.Премиум и получите:

• мини-курсы каждый день;

• 50+ онлайн-курсов;

• 450+ вебинаров от профессионалов;

• безлимитные консультации с экспертами;

• комфортное обучение на 2023 год.

Впридачу получите 400+ инструкций и чек-листов для работы. Полный список смотрите тут. Со скидкой 45% сервис стоит 9 900 рублей. Оставьте заявку ниже — ответим на все вопросы.

Источник: www.klerk.ru

Оплата труда производственных рабочих

Расходы на оплату труда производственных рабочих — крупная категория в составе себестоимости изготовления продукции, поэтому проблематике установления наиболее рациональной формы оплаты, а также удержанию или сокращению уровня данных расходов уделяют особое внимание.

Вопрос оплаты труда имеет важное значение не только для руководства с точки зрения расходов предприятия, но и для его работников. Для них уровень получаемой заработной платы вызывает наивысший интерес.

Кроме того, при внедрении эффективно работающей системы оплаты труда гарантирована высокая мотивация работников для выполнения своих функциональных задач, отвечающих как количественным, так и качественным показателям.

Размер заработной платы определяется в зависимости от занимаемой должности, категории работающего, его квалификации, типа подразделения, профессионального уровня и личного вклада работника в выполнение поставленных задач.

Каждое предприятие вправе применять свою систему оплаты труда, то есть порядок исчисления размеров заработной платы, подлежащей выплате работникам в соответствии с выполняемыми трудовыми функциями и результатами труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера. При этом на предприятие возлагается обязательство по учету времени, фактически отработанного каждым работником.

Со стороны трудового законодательства предусмотрен ряд гарантий работникам, в том числе по вопросам оплаты труда. Например, устанавливается минимальный размер оплаты труда (МРОТ), который не может быть ниже величины прожиточного минимума трудоспособного населения. Если работник полностью отработал за период норму рабочего времени и выполнил нормы труда, его месячная заработная плата не может быть ниже МРОТ.

Представим основные блоки, которые входят в состав оплаты труда работников предприятия:

- тарифная ставка/должностной оклад;

- компенсационные выплаты;

- стимуоирующие выплаты.

Тарифная ставка представляет собой фиксированный размер оплаты труда работника за выполнение нормы труда определенной сложности (квалификации) за единицу времени без учета компенсационных, стимулирующих и социальных выплат (ст. 129 Трудового кодекса РФ; далее — ТК РФ).

Оклад — фиксированный размер оплаты труда.

ОСНОВНЫЕ ФОРМЫ ОПЛАТЫ ТРУДА

Существуют две основные формы оплаты труда — повременная и сдельная.

Повременная форма оплаты труда

По этой системе заработную плату работнику начисляют исходя из фактически отработанного времени и его тарифной ставки или должностного оклада.

Повременная форма оплаты труда не учитывает количественные показатели деятельности каждого работника.

Чаще всего ее применяют для оплаты труда руководителей, административно-управленческого аппарата и специалистов.

Что касается основных производственных рабочих, которые имеют непосредственное влияние на количество и качество выпущенной продукции, то для оплаты их труда иногда прибегают к повременной форме.

Это обусловлено тремя основными причинами:

- простота расчета заработной платы;

- невозможно определить нормы времени для оплаты труда или иной количественной нормы измерения (деталь, продукция, конкретная операция или ее часть и т. д.);

- недостаточность количественной нормы измерения труда.

Для основных производственных рабочих повременная форма оплаты труда не обладает должной мотивационной составляющей. Ведь рабочие знают, что вне зависимости от количества выполненных работ (выпущенной продукции) они получат свой оклад, прописанный в штатном расписании (или зарплата будет определена путем умножения фактически отработанных часов на часовую тарифную ставку).

В таком случае мотивировать работников нужно другими инструментами.

ПРИМЕР 1

Рассчитаем заработную плату работников ООО «Альфа» по итогам работы за месяц (форма оплаты — повременная).

Фомин И. И. занимает должность начальника цеха, Петров С. С. — слесарь механосборочных работ 5 разряда.

В соответствии с Положением об оплате труда работников на предприятии установлены следующие виды начислений повременной формы оплаты труда:

«При повременной оплате труда заработок работнику начисляется по присвоенной ему тарифной ставке или окладу за фактически отработанное время.

По способу начисления заработной платы данная система подразделяется на почасовую и помесячную. При почасовой оплате заработную плату рассчитывают исходя из часовой тарифной ставки рабочего и фактического количества отработанных им часов за расчетный период. При помесячной оплате труда расчет заработной платы производят, исходя из твердых месячных окладов (ставок), числа рабочих дней, предусмотренных графиком работы на данный месяц, и числа рабочих дней, фактически отработанных работником в данном месяце».

Размеры уровня оплаты труда прописаны в трудовых договорах работников.

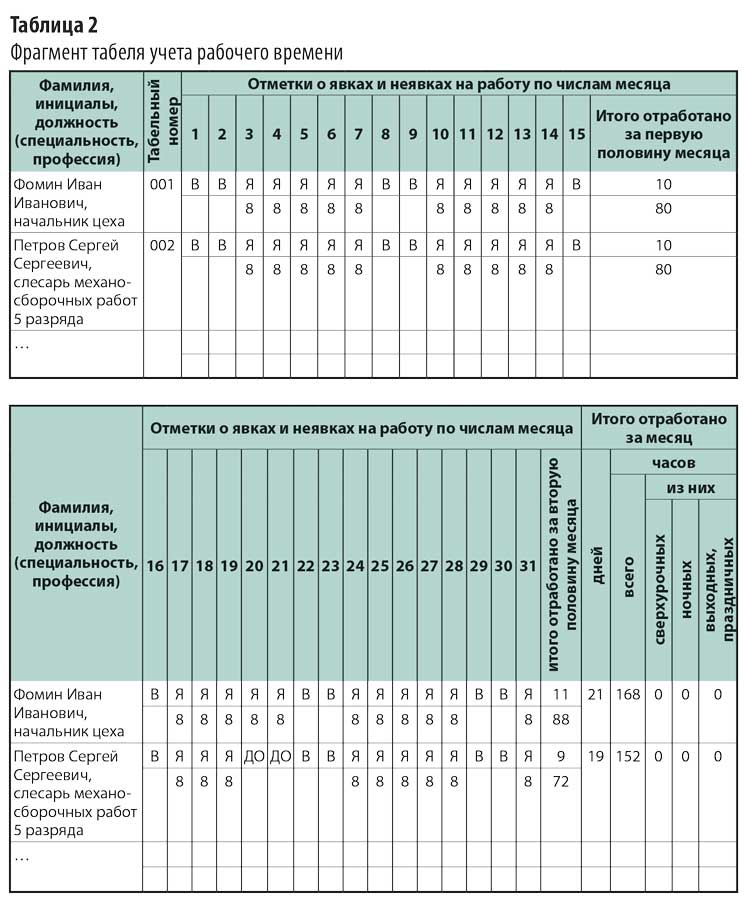

Эти сведения можно увидеть и в штатном расписании предприятия (табл. 1).

Как видно из штатного расписания, месячный должностной оклад начальника цеха — 70 000 руб., часовая тарифная ставка слесаря механосборочных работ 5 разряда — 280,20 руб.

Графа 9 табл. 1 для слесаря не заполнена, так как месячный размер оплаты труда зависит от рабочих часов в конкретный месяц (в графе 10 «Примечание» есть соответствующее уточнение).

Зная размер оплаты труда (в данном случае — должностной оклад для начальника цеха и размер часовой тарифной ставки для слесаря механосборочных работ 5-го разряда), нужно определить фактически отработанное время. Данную информацию следует взять из табеля учета рабочего времени (табл. 2).

Из табеля учета рабочего времени видно, сколько фактически отработал каждый сотрудник:

- Фомин И. И. — 21 день, 168 ч (отработан полный рабочий месяц);

- Петров С. С. не работал 20-го и 21-го числа, о чем свидетельствует буквенный код «ДО» (отпуск без сохранения заработной платы, предоставленный работнику по разрешению работодателя). Всего у Петрова 19 рабочий дней, отработал за календарный месяц 152 ч.

Все буквенные и цифровые коды, используемые в табеле учета рабочего времени для обозначения явок и неявок работников, представлены в Постановлении Госкомстата России от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

На основании имеющейся информации рассчитаем зарплату работников за месяц.

1. Поскольку начальник цеха Фомин И. И. отработал полный рабочий месяц, о чем свидетельствует табель учета рабочего времени, ему полагается к начислению вся сумма должностного оклада — 70 000 руб.

Доход облагается НДФЛ (13 %), поэтому работник получил «чистыми»:

70 000 руб. – 13 % = 60 900 руб.

2. По данным табеля учета рабочего времени, Петров С. С. отработал неполный рабочий месяц — 152 ч. Согласно штатному расписанию часовая тарифная ставка слесаря механосборочных работ 5 разряда — 280,20 руб. Отсюда доход Петрова С. С.:

152 ч × 280,20 руб. = 42 590,40 руб.

«Чистый» доход за вычетом НДФЛ:

42 590,40 руб. – 13 % = 37 053,65 руб.

Сдельная форма оплаты труда

Данная система оплаты труда основана на количественных и качественных показателях результата труда, применяется одновременно с нормированием труда и установлением норм времени, норм выработки и т. д. Работники получают заработную плату в зависимости от количества выпущенной продукции (выполненной работы или оказанной услуги) по утвержденным внутри предприятия сдельным расценкам за единицу выпущенной продукции (работы, услуги).

Сдельную оплату труда наиболее часто устанавливают для основных производственных рабочих, которые имеют непосредственное влияние на количество выпускаемой продукции. Это обусловлено в первую очередь зависимостью количества и качества продукции от вклада каждого работника. Чем больше продукции выпустило предприятие (изготовила бригада или конкретный работник), тем выше уровень заработной платы работника.

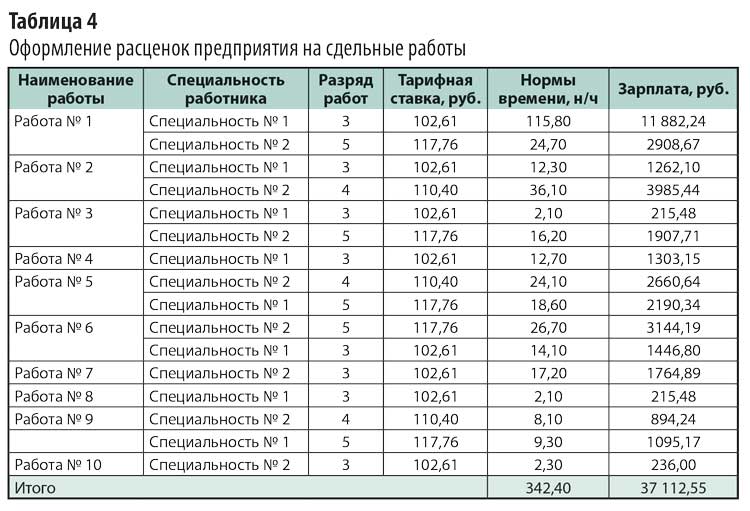

Для оплаты труда рабочих-сдельщиков должна быть разработана тарифная сетка (например, шестиразрядная). На каждый календарный год предприятие устанавливает единые часовые тарифные ставки для рабочих с учетом индексации заработной платы. Пример оформления единых часовых тарифных ставок — в табл. 3.

Чтобы определить уровень заработной платы, помимо часовых тарифных ставок нужна информация о расценке за каждый вид работы (процедуры или за отдельную деталь). Для этого на предприятиях утверждают нормы времени (нормативы трудоемкости, расценки за выпущенную продукцию и т. д.).

Рассмотрим вариант, при котором оплата сдельщиков осуществляется за нормируемое время с учетом разряда выполняемых работ.

Нормируемое время устанавливается для каждого вида работ (продукции или услуги) производственного предприятия. Его разрабатывает инженер по нормированию, утверждает руководитель предприятия.

Пример оформления расценок предприятия на сдельные работы приведен в табл. 4.

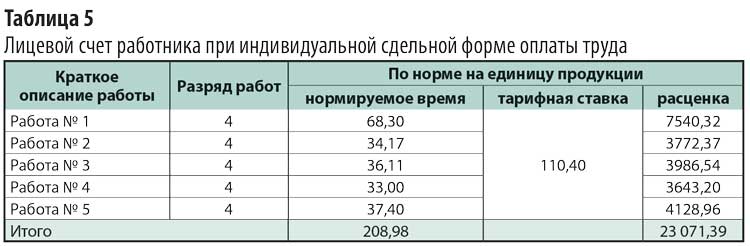

При индивидуальной сдельной форме оплаты труда на каждого работника оформляют индивидуальный лицевой счет, рабочую карточку, наряд на работы или иной документ, установленный локальным актом предприятия, в котором отображается, сколько и каких работ он выполнил в месяце, за который нужно рассчитать его заработную плату.

Рассмотрим пример оформления документа для расчета фактической заработной платы работника при индивидуальной сдельной форме оплаты труда (табл. 5).

Согласно табл. 5 работник за фактически отработанный месяц получит 23 071,39 руб. (без учета надбавок и премий, если таковые предусмотрены).

Определим его индивидуальную выработку, то есть показатель производительности труда (разница между нормируемым и фактическим временем). Фактическое время определяют по табелю отработанного за месяц времени (предположим, 168 ч), нормируемое — по лицевому счету (208,98 ч). Отсюда выработка норм времени работника — 40,98 ч, или 124 %.

КОМПЕНСАЦИОННЫЕ ВЫПЛАТЫ

Компенсационные выплаты призваны компенсировать работу в условиях, отклоняющихся от нормальных. К компенсационным выплатам относят:

- выплаты работникам, занятым на тяжелых работах, работах с вредными, опасными и иными особыми условиями труда;

- за работу в местностях с особыми климатическими условиями;

- за работу в условиях, отклоняющихся от нормальных (при сверхурочной работе, работе в ночное время, совмещении профессий, расширении зон обслуживания, увеличении объема работы или исполнении обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором, за работу в выходные и нерабочие праздничные дни и при выполнении работ в других условиях, отклоняющихся от нормальных).

Согласно ст. 147 ТК РФ оплата труда работников, занятых на работах с вредными и (или) опасными условиями труда, устанавливается в повышенном размере. Минимальный размер повышения оплаты труда работникам, занятым на работах с вредными и (или) опасными условиями труда, составляет 4 % тарифной ставки (оклада), установленной для различных видов работ с нормальными условиями труда. Конкретные размеры повышения оплаты труда устанавливаются работодателем с учетом мнения представительного органа работников.

Оплата труда на работах в местностях с особыми климатическими условиями производится в порядке и размерах не ниже установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Согласно ст. 150 ТК РФ при выполнении работником с повременной оплатой труда работ различной квалификации его труд оплачивается по работе более высокой квалификации.

Если работник со сдельной оплатой труда выполняет работы различной квалификации, его труд оплачивается по расценкам выполняемой им работы.

В случаях, когда с учетом характера производства работникам со сдельной оплатой труда поручают выполнение работ, тарифицируемых ниже присвоенных им разрядов, работодатель обязан выплатить им межразрядную разницу.

С письменного согласия работника ему может быть поручено выполнение в течение рабочего дня (смены) наряду с работой, определенной трудовым договором, дополнительной работы по другой или такой же профессии (должности) за дополнительную оплату.

Условия оплаты оговорены ст. 151 ТК РФ, однако конкретный уровень доплаты не регламентирован, поэтому предприятие в лице руководства может самостоятельно установить размер доплаты: как в фиксированном виде, так и в процентах к тарифной ставке или должностному окладу.

Выполнение работы временно отсутствующего работника (служебная командировка, больничный, отпуск и др.) и получение дополнительной платы за выполнение работ, дополнительных к основным должностным обязанностям, могут быть не только переданы временно одному человеку, но и распределены между несколькими сотрудниками.

Работникам, выполняющим обязанности временно отсутствующих сотрудников, рекомендуется устанавливать такую доплату, чтобы суммарно она не превышала уровень заработной платы временно отсутствующего работника. В противном случае совмещение становится экономически нецелесообразным.

В табеле учета рабочего времени не ведется учет по совмещаемым должностям, поэтому для установления фактически отработанного времени по совмещаемой профессии берут данные по основной профессии работника.

Кадровые службы должны внимательно изучать должностные инструкции. В инструкциях может быть указано, что заместитель начальника какого-либо отдела исполняет обязанности начальника отдела во время его отсутствия. В таком случае доплаты не обязательны к применению, окончательное решение по ним принимает руководитель предприятия.

ПРИМЕР 2

Инженер Иванов И. И. (оклад — 35 000 руб.) на протяжении полного рабочего месяца выполнял дополнительные работы по совмещению должности временно отсутствующего инженера Петрова Н. С., которому установлен оклад в 35 000 руб.

За выполнение дополнительной работы по совмещению Иванову установлена доплата в размере 30 % от должностного оклада инженера Петрова.

С учетом доплаты заработная плата Иванова И. И. составит:

35 000 руб. + (35 000 руб. × 30 %) = 45 500 руб.

ПРИМЕР 3

Инженер Иванов И. И. с установленным окладом 35 000 руб. на протяжении неполного рабочего месяца выполнял дополнительные работы по совмещению должности временно отсутствующего инженера Петрова Н. С. с установленным окладом (35 000 руб.). Его привлекли к выполнению работ с 15-го числа.

За выполнение дополнительной работы по совмещению Иванову установлена доплата в размере 30 % от должностного оклада инженера Петрова.

- количество рабочих дней в месяце — 22;

- количество дней, фактически отработанных по совмещаемой должности, — 11 (по данным табеля учета рабочего времени).

Работник Иванов И. И. получит следующую заработную плату с учетом доплаты:

35 000 руб. + (35 000 руб. / 22 дн. × 11 дн. × 30 %) = 40 250 руб.

Оплата сверхурочной работы

Сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы — не менее чем в двойном размере (ст. 152 ТК РФ). Конкретные размеры оплаты за сверхурочную работу могут быть установлены коллективным и трудовым договором, локальными нормативными актами.

По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно.

ПРИМЕР 4

Слесарь Иванов С. И. привлечен к сверхурочной работе по причине временного отсутствия другого сотрудника. Рассчитаем размер оплаты труда для Иванова при условии, что часовая тарифная ставка согласно тарифной сетке предприятия для слесаря составляет 250 руб., а рабочая неделя установлена в размере 40 ч при 8-часовом рабочем дне (суббота и воскресенье — выходные дни). Привлекается Иванов С. И. к работе сверхурочно по 4 ч два раза за календарный месяц — суммарно 8 рабочих сверхурочных часов.

- количество рабочих дней в месяце — 22;

- количество фактически отработанных часов — 184 ч, в том числе сверхурочно 8 ч (данные табеля учета рабочего времени).

Рассчитаем зарплату Иванова С. И.

1. Оплата труда без учета сверхурочных работ:

(184 ч – 8 ч) × 250 руб. = 44 000 руб.

2. Оплата сверхурочных работ (согласно внутреннему нормативному акту предприятия и ТК РФ: первые два часа — в полуторном размере; последующие — в двойном):

(2 ч × 250 руб. × 1,5) × 2 дн. + (2 ч × 250 руб. × 2) × 2 дн. = 3500 руб.;

3. Сумма к начислению:

44 000 руб. + 3500 руб. = 47 500 руб.

СТИМУЛИРУЮЩИЕ ВЫПЛАТЫ

Стимулирующие выплаты представляют собой доплаты и надбавки стимулирующего характера, в также премии и другие поощрительные выплаты. Для наибольшей мотивации труда работников на предприятиях разрабатывают соответствующие премиальные положения (особенности предоставления стимулирующих и поощрительных выплат могут быть прописаны в коллективном договоре или положении об оплате труда).

Нормы предоставления или размеры выплат не регламентированы на законодательном уровне, поэтому предприятие вправе самостоятельно устанавливать соответствующие доплаты (фиксированная денежная форма/процент от должностного оклада или тарифной ставки).

Именно поэтому и в целях повышения стимулирующего значения оплаты труда сдельная и повременная системы заработной платы применяются в сочетании с премированием работников за выполнение и перевыполнение показателей их работы (сдельно-премиальная, повременно-премиальная).

Премиальным положением могут быть предусмотрены иные единоразовые выплаты:

- в связи с государственными или профессиональными праздниками, знаменательными или юбилейными датами;

- за высокие индивидуальные достижения в труде, активное участие в деятельности организации и др.

Поскольку ограничения по материальному стимулированию работников законодательством не предусмотрены, премиальным положением могут быть установлены:

- индивидуальные надбавки к тарифным ставкам или должностным окладам (за высокие достижения в труде, высокую квалификацию и т. д.);

- надбавки за обучение вновь принятых на работу сотрудников или за непрерывный стаж работы в организации.

Чтобы не допустить негатива со стороны трудового коллектива в случае невыплаты премии по причинам отсутствия возможности у предприятия, стоит прописать в соответствующем разделе премиального положения следующее: «Премирование работников организации осуществляется при наличии свободных денежных средств, которые могут быть израсходованы на материальное стимулирование без ущерба для основной деятельности организации.

ЗАКЛЮЧЕНИЕ

Для оплаты труда основных производственных рабочих в большинстве случаев используют сдельную форму оплаты труда, которая максимально отражает фактически выполненные сотрудником работы в размере его заработной платы, что обеспечивает наилучшую мотивацию труда.

Для оплаты труда инженерного состава производственных работников и руководства производственных цехов (групп, бригад) чаще используют повременную форму, предполагающую зависимость уровня оплаты труда от установленного должностного оклада (тарифной ставки) и фактически отработанного времени.

Если нужно упростить учет и расчеты по оплате труда или нет возможности применить сдельную форму, предприятия используют повременную оплату труда и для основных производственных рабочих.

Голый оклад или тарифная ставка не будут обладать должной мотивацией к труду без применения иных выплат и доплат. Компенсационные выплаты можно назвать обязательными к выплате, особенно в случае отклонения условий работы от нормальных. Поощрительные выплаты назначают по усмотрению руководства предприятия,

А. Н. Одинцова, ведущий экономист

Статья опубликована в журнале «Планово-экономический отдел» № 8, 2018.

Узнать больше:

- Аудит оплаты труда

- Анализ нестандартных ситуаций по оплате труда

- Типичные проблемы в системах оплаты труда: причины и решения

Источник: www.profiz.ru