Успех в трейдинге зависит не только от выбранной стратегии, но и от того, насколько грамотно вы умеете анализировать результаты вашей торговли. В этой статье мы рассмотрим основные методы расчетов, которые можно применять при анализе эффективности той или иной стратегии и при ее тестировании.

Фактор восстановления (Recovery Factor)

Этот показатель относится к наиболее важным при оценке эффективности любой торговой системы. Он рассчитывается как отношение абсолютной прибыли к максимальному уровню просадки. Причем может измеряться как в пунктах, так и в процентах в зависимости от того, в чем трейдер измеряет просадку и прибыль.

Для чего нужен этот показатель? Его основная цель – продемонстрировать трейдеру, насколько максимальная прибыль превышает максимальный размер просадки, тем самым определить на сколько быстро торговая система восстанавливается после периодов серии убыточных сделок. Существует два способа расчета этого показателя – традиционный (суммарная прибыль/максимальную просадку) и более эффективный (суммарная прибыль/суммарную просадку).

Что такое Профит фактор (Profit factor)?

Первый способ в настоящее время используется большинством ПАММ площадок для расчета фактора восстановления.

При каком факторе восстановления стратегию можно считать эффективной? Наиболее устойчивые торговые системы имеют фактор восстановления от 15 единиц и выше. При этом, очень важно обращать внимание на то, за какой временной период делался просчет.

Также, показатель фактора восстановления отлично позволяет определить наиболее прибыльный и стабильный set из выборки по результатам оптимизации торговых советников. Достаточно просчитать данный показатель у всех бэк тестов, полученных в результате оптимизации наборов настроек и выбрать результаты с наиболее высоким фактором восстановления. Данный способ, мы повсеместно применяем в процессе разработки торговых систем и алгоритмов.

Пример анализа стратегии с помощью фактора восстановления:

Предположим, суммарный размер прибыли трейдера за 1 год составил 1000 пунктов. Максимальный размер просадки за это же время достиг 50 пунктов. В этом случае получаем следующий результат: 1000/50 = 20. То есть такую систему (либо советника) можно считать эффективными. Если рассматривать второй способ расчета, необходимо суммировать все просадки.

В этом случае эффективность стратегии может быть значительно ниже, так как суммарная просадка будет явно выше, чем максимальная. Допустим, суммарная просадка за этот же период составила 200 пунктов. Соответственно, фактор восстановления для этой стратегии будет равен 1000/200 = 5. При таком показателе стратегия уже не кажется такой эффективной.

Прибыльность стратегии (Profit Factor)

Это также очень важный показатель. Несмотря на то, что на первый взгляд звучит он достаточно сложно, разобраться в нем смогут даже начинающие трейдеры. Прибыльность – это отношение суммарной прибыли за определенный промежуток времени к суммарным убыткам. Проще говоря, то, сколько вы всего заработали, скажем, за месяц, необходимо разделить на то, сколько вы всего потеряли за этот же период.

Проще всего понять, что такое прибыльность стратегии можно на обычном бытовом примере. Посмотрите, сколько вы заработали за месяц вашей основной работы и сколько вы за этой время потратили. Например, ваша заработная плата составляет 1000 долларов США, а расходы за месяц составили 800 долларов США. Значит «прибыльность» вашей работы составила 1,25.

Чуть ниже мы разберем другой пример уже из области трейдинга для еще большей наглядности. А пока разберемся с тем, для чего же нужен этот показатель.

Предположим, вы создали свою стратегию или где-то подсмотрели интересную, на ваш взгляд, систему. Стоит ли тут же рисковать своими деньгами и применять ее на практике или лучше протестировать ее на истории или с помощью демо-счета? Конечно, второй вариант более предпочтителен. Дело в том, что вы сможете посмотреть прибыльность стратегии как в ее базовом варианте, так и при изменении тех или иных настроек инструментов, которые входят в состав системы.

Считается, что минимально допустимым значением является 1,6. То есть все, что ниже этого показателя можно смело отсеивать и дорабатывать. При значении Profit Factor меньше единицы система, либо советник уже торгуют в минус. Если же стратегия показывает прибыльность выше 1,6, ее можно начинать применять на практике без доработок.

При оценке прибыльности той или иной стратегии необходимо обращать внимание на период тестирования. Брать слишком короткий интервал не стоит. Дело в том, что в этом случае возникают риски случайных сделок и результатов. Поэтому чем больше временные рамки, тем более объективную оценку вы получите.

ВАЖНО! При анализе эффективности стратегии с помощью этого метода считается именно суммарная прибыль и суммарные убытки, а не максимальная прибыль и максимальные убытки! Последнее может указывать лишь на фактор везения или невезения, но для трейдинга этот показатель неинтересен.

Пример анализа стратегии с помощью прибыльности:

Предположим, стратегия принесла вам суммарно 1000 долларов в месяц. Убытки составили суммарно 500 долларов за этот же временной промежуток. В результате расчета получаем 1000/500=2. То есть коэффициент прибыльности приемлем и стратегию можно считать эффективной.

А если, допустим, торговая система принесла вам в совокупности 500 долларов прибыли и столько же убытка, то коэффициент будет равен 1 и такая стратегия имеет мало смысла. Дело в том, что в этом случае вы столкнетесь с убытками, так как в процессе торговли на Форекс есть еще спред, комиссия брокеру и другие комиссии (например, своп, который может быть отрицательным).

Математическое ожидание в трейдинге

Математическое ожидание – это усредненный показатель, дающий представление о прибыльности торговой стратегии. С помощью этого параметра можно посмотреть, что именно доминирует в системе – прибыль или убытки.

В принципе, можно было бы просто подсчитать количество прибыльных и убыточных сделок за определенный период и на этом ограничиться, но такой подход является не совсем правильным. Почему? Представим ситуацию. Вы открыли 10 сделок, из которых 4 убыточных и 6 прибыльных. По этим результатам можно было бы сказать, что стратегия эффективна.

Но есть один важный нюанс.

В идеале, ваше соотношение убытков к прибыли будет как минимум 1 к 2 или 1 к 3. Например, если ваш Стоп Лосс стоит на дистанции в 10 пунктов от цены, ваш профит должен быть как минимум 20-30 пунктов в каждой сделке. Но это идеальные условия. Если при таком подходе количество прибыльных и убыточных сделок будет даже равным (то есть 5 прибыльных и 5 убыточных), стратегия все равно будет эффективной, так как ваша совокупная прибыль будет выше, чем совокупный убыток в пунктах.

Но на практике это не всегда возможно. Иногда вам придется закрывать сделку раньше, и вы не сможете соблюсти соотношение убытков к прибыли 1 к 2 или 1 к 3. Поэтому лучше всего вести расчеты эффективности с помощью математического ожидания.

Рассчитывается оно по следующему принципу: вероятность получения прибыли умножается на среднюю прибыль по каждой сделке минус вероятность получения убытка, умноженная на средний убыток по каждой сделке.

Пример расчета математического ожидания:

Предположим, ваша стратегия позволила вам закрыть 100 сделок со следующим результатом – 40 убыточных и 60 прибыльных. Причем в среднем, прибыль по сделке составила 20 пунктов, а убыток 10 пунктов. В результате получаем следующее: 20х0,6-10х0,4 = 8. То есть в итоге вы получаете значение 8 и математическое ожидание является положительным. Рассмотрим другой интересный пример, в котором вы закрываете 50 процентов прибыльных и убыточных сделок, при средней прибыли в 20 пунктов и среднем убытке в 10 пунктов: 20х0,5-10х0,5 = 5. Как видите, даже если ваша стратегия дает паритет по количеству прибыльных и убыточных сделок, общая торговая система при грамотном управлении капиталом и рисками дает положительное математическое ожидание.

Коэффициент Кальмара

Этот показатель очень важен при оценке эффективности ПАММ счетов и торговых советников. Рассчитывается показатель как отношение средней геометрической доходности и максимальной просадки по счету (или в работе советника).

Что касается средней геометрической доходности, она рассчитывается как частное начального и конечного баланса за определенный период: год, либо 36 месяцев.

Пример использования коэффициента Кальмара в расчетах:

Предположим, средняя геометрическая доходность по стратегии составила 70%, в то время как максимальная просадка за этот период 20%. Для расчета коэффициента Кальмара нем необходимо разделить 70 на 20 и получим 3,5. Это достаточно неплохой показатель. При значении близком к единице, или даже ниже него, система считается нестабильной.

Стоимостная мера риска (VaR)

На английском определение звучит как Value at Risk. Этот показатель отражает, какой процент просадки не будет достигнут с определенной долей вероятности за определенный период.

Существует три метода расчета, которые могут оценить стоимостную меру риска:

- Исторический.

- Вариационно-ковариационный.

- Метод Монте Карло.

При первом подходе мы реорганизуем исторические данные таким образом, чтобы у нас получилась диаграмма, на которой все исторические данные по доходности будут распределены по шкале от минимальных к максимальным значениям.

Предположим, что только в 5% случаев мы регистрировали убытки от 4% до 8%. То есть с помощью метода стоимостной оценки риска мы определили, что в 95% случаев наши убытки при инвестировании не будут превышать 4%.

При вариационно-ковариационном учитывается ожидаемая или средняя доходность и стандартное отклонение, которое позволяет определить кривую нормального распределения. В отличие от исторического метода, вариационно-ковариационный автоматически показывает, где есть риски превышения максимальной просадки.

Использование метода Монте Карло – это своего рода симуляция возможных прибылей по активу или их группе (в зависимости от портфеля). То есть мы можем провести, например, 100 тестов по активу и посмотреть, как будут распределяться результаты. Например, в двух случаях результат будет -15% и -20%, а в трех случаях между -20% и 25%. То есть в 5% случаев просадка может составить менее 15%.

Тест на серийность (Z-score)

Этот метод позволяет определить, имеет ли история использования торговой стратегии больше последовательных периодов прибыли или убытков, чем случайное значение. Полученный результат позволяет внести изменения в текущую стратегию с точки зрения управления капиталом и рисками, а также модернизировать систему для зависимости, приводящей к отрицательному результату. Сам по себе этот показатель (Z-score) демонстрирует отклонения от нормального распределения. Если значение больше трех, значит за прибыльной сделкой с вероятностью почти в 100% последует убыточная. Если значение меньше трех, кто с вероятностью почти 100% за прибыльной сделкой последует следующая прибыльная.

Среднее арифметическое и среднее геометрическое сделки

Первый показатель на английском звучит, как Arithmetic Average Holding Period (AHPR) и отражает арифметическое изменение баланса после каждой сделки. Это среднее арифметическое от прибыли за время удержания сделки. При положительном значении можно говорить о том, что торговая система прибыльна.

Приведем простой пример. Допустим, было открыто 10 сделок при начальном вложении 100 долларов США со следующими результатами:

| Баланс | Результат | Баланс на момент закрытия | Прибыль за время удержания сделки |

| 100 | -10 | 90 | 0,9 |

| 90 | 20 | 110 | 1,22 |

| 110 | -15 | 95 | 0,86 |

| 95 | 30 | 115 | 1,21 |

| 115 | 20 | 135 | 1,17 |

| 135 | -10 | 125 | 0,92 |

| 125 | 20 | 145 | 1,16 |

| 145 | 20 | 165 | 1,13 |

| 165 | -10 | 155 | 0,93 |

| 155 | 30 | 185 | 1,19 |

Значение последней колонки рассчитывается как деление баланса в момент закрытия сделки на баланс в момент открытия. В результате, среднее арифметическое 10 сделок составит: 1,069, то есть мы заработали 6,9% в среднем со сделки. На всех сделках это получается 69 долларов США. Но наша прибыль выше. Мы заработали 85 долларов США.

Разбежка довольно большая. Поэтому для большей эффективности при оценке применяют другой метод – среднего геометрического сделки (Geometric Average Holding Period, либо же GHRP). Он рассчитывается как отношение итогового баланса к начальному, возведенное в степень 1/N, где N – количество сделок.

Если рассмотреть наш пример, мы получим следующее (185/100)^(1/10)=1,063. Как видно, среднее геометрическое практически всегда будет ниже среднего арифметического. Чем выше среднее геометрическое, тем более эффективной является торговая стратегия. Отрицательный показатель означает, что такая система теряет деньги.

Сравнение двух торговых систем

Давайте для закрепления полученного материала сделаем небольшое сравнение результатов двух торговых систем, воспользовавшись некоторыми из этих коэффициентов.

Посмотрим на графики доходности этих систем с сайта MyFxBook.

Система 1:

Система 2:

Для расчета результатов торговли выпишем в небольшую таблицу следующие значения:

- Итоговый процент дохода торговой системы

- Максимальную просадку в процента

- Прибыль в валюте депозита

- Убыток в валюте депозита

- Количество прибыльных сделок

- Количество убыточных сделок

- Среднее значение прибыльной сделки в пунктах

- Среднее значение убыточной сделки в пунктах

Получилась вот такая таблица:

Часть изученных методов мы не стали в ней учитывать из-за сложности самих расчетов. Еще часть данных мы взяли с сайта MyFxBook, которые уже посчитаны в отчете по данным системам.

В итоге по результатам расчета невооруженным взглядом видно, что Система №2 показывает намного лучше результата:

- Recovery Factor больше почти в 6 раз

- Profit Factor выше 1.6, что свидетельствует о прибыльности данной системы

- Матожидание положительное и больше в 4,5 раза, чем в Системе №1

- Z-score говорит о том, что с вероятностью в 82,88% за прибыльной сделкой последует прибыльная, а за убыточной еще одна отрицательная сделка.

- Среднее арифметическое тут рассчитано в процентах (данные из MyFxBook), а не в числовом значении, как мы рассматривали на примерах. Среднее значение прибыли с каждой сделки составляет 0.05%

- Среднее геометрическое сделки единственный показатель, который у второй системы хуже, чем у первой, но т.к. он больше нуля, то данная стратегия не теряет, а зарабатывает деньги.

Подведем итоги

Профит фактор (Profit Factor)

Профит фактор (Profit Factor) — одна из оценок эффективности торговой платформы. Рассчитывается как отношение за определенный временной период суммы всех прибыльных сделок к сумме убыточных с положительным значением. Чем больше значение фактора, тем меньше риски на разорение. Разновидностью показателя служит достоверный профит фактор, при аналогичном расчете, которого, принимается во внимание и одна самая прибыльная сделка.

Об авторе Виктор Тарасов

Источник: fxglossary.ru

Статистика торговли трейдера

Начнем, на наш взгляд, с самого интересного и полезного — с пользовательских отчетов. Во всяком случае не менее полезного, чем коэффициент Сортино или Шарпа.

Пользовательские отчеты (отчеты по характеристикам сделок)

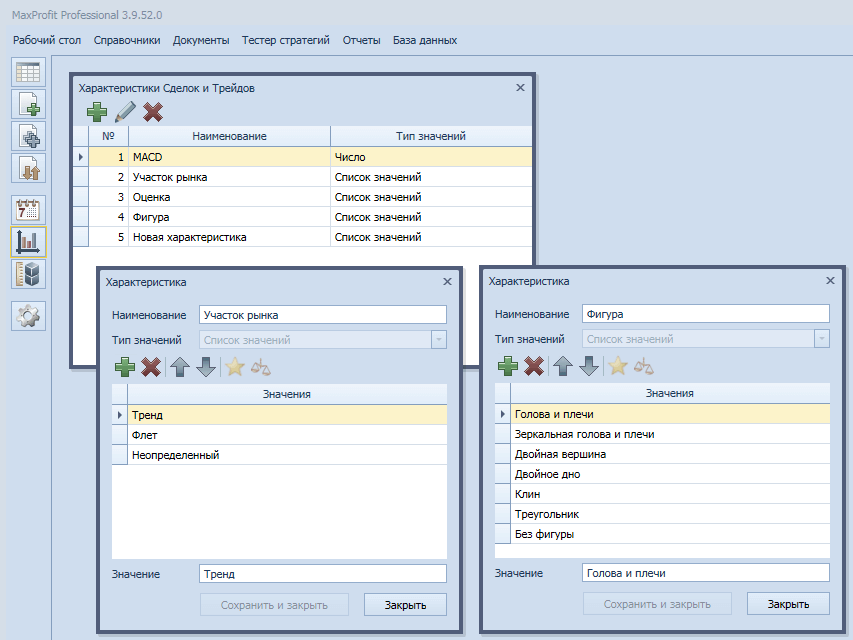

Для примера мы добавили 2 характеристики:

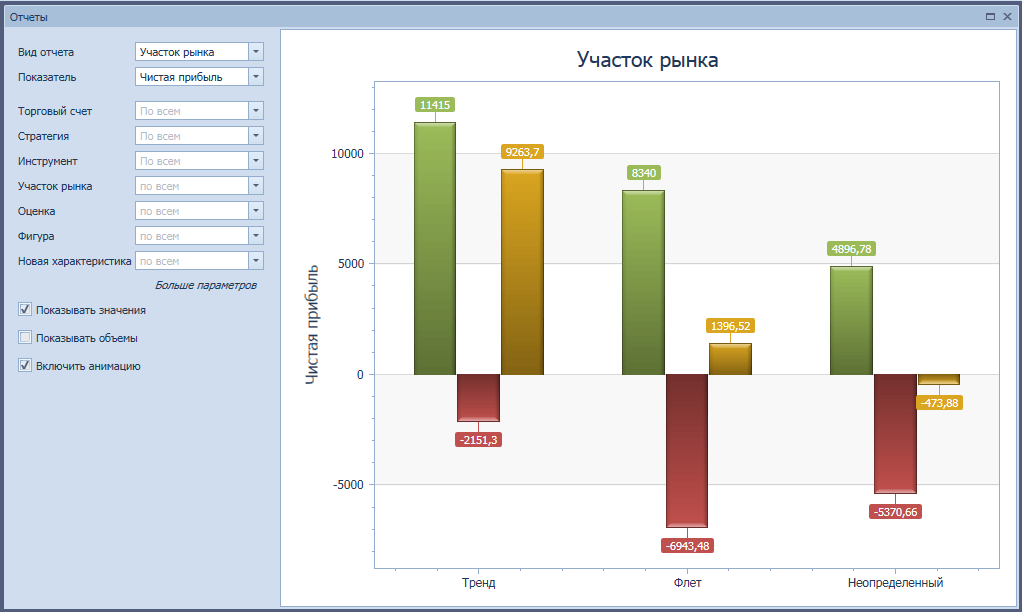

- Участок рынка со значениями: «Тренд», «Флет», «Неопределнный»

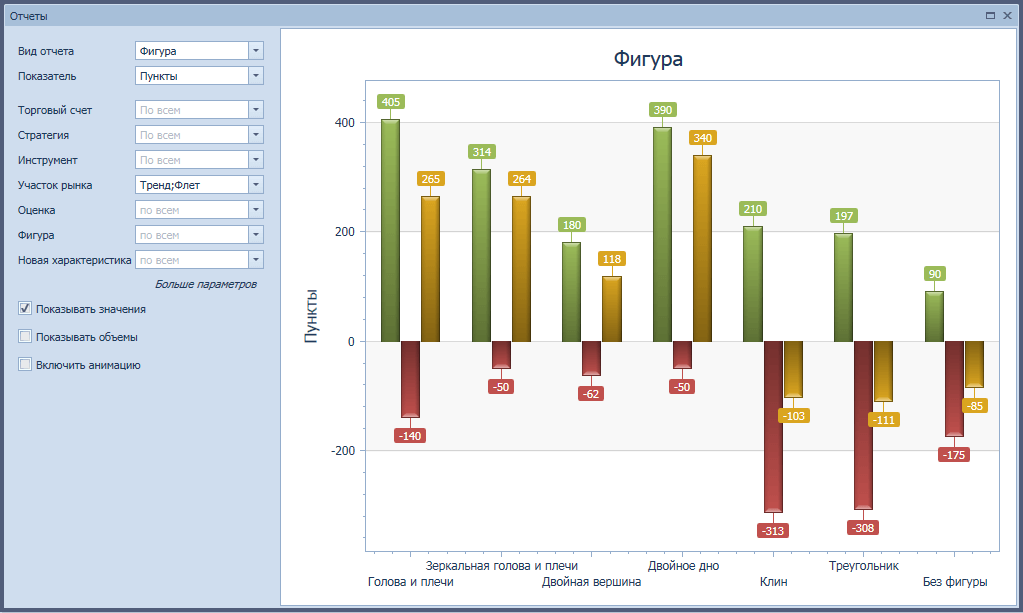

- Фигура со значениями: «Голова и плечи», «Двойная вершина», «Двойное дно», «Клин» и другие

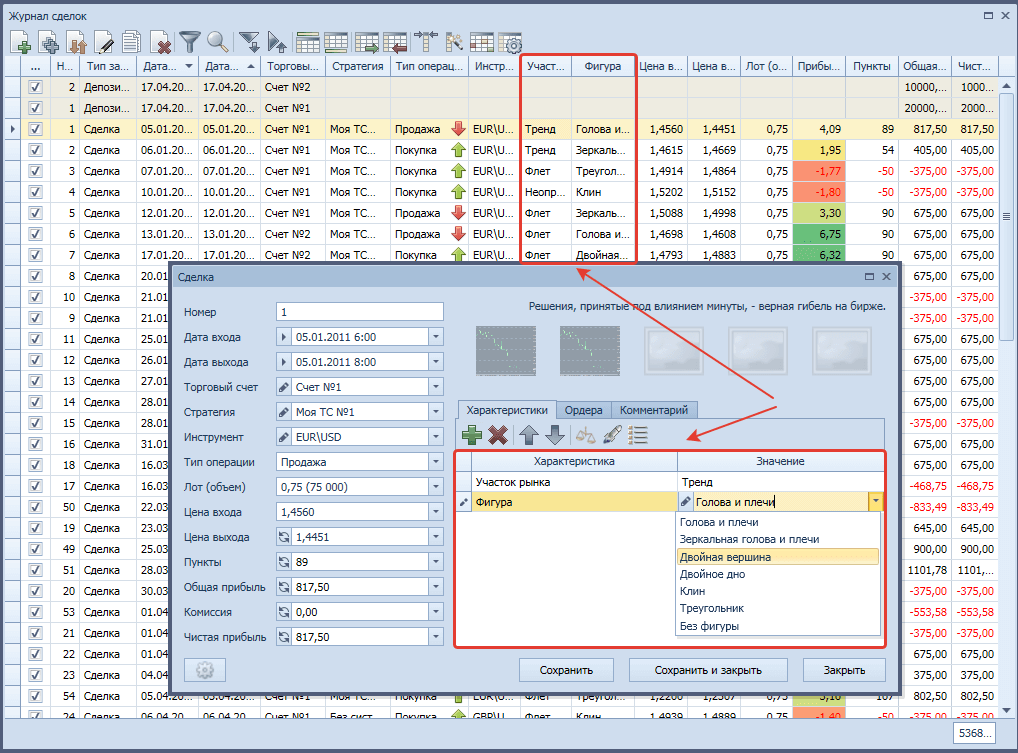

Затем в сделках мы установили значения для каждой характеристики (более подробно об этом мы рассказываем чуть ниже).

Что это нам дает? После добавления новой характеристики в отчетах появляется новый вид отчета с одноименным названием. Откроем форму отчета и в качестве вида отчета выберем «Участок рынка». Посмотрим, что получилось:

Построим второй отчет по характеристике «Фигура»:

Какой напрашивается вывод? Используя нашу торговую систему, не следует работать на «Неопределенных» участках рынка и по фигурам «Клин», «Треугольник» и «Без фигуры», т.к. по статистике мы получаем на них убытки. Лучше пока воздержаться от работы на таких участках и доработать нашу стратегию.

Посмотрим как мы добавили характеристики. Для этого мы открыли справочник «Характеристики» (Меню —> Справочники —> Характеристики), нажали кнопку «Добавить» и заполнили формы следующим образом:

После того как мы создали новые характеристики, в Журнале сделок добавились новые колонки и это позволило нам установить значения для каждой характеристики в сделках

Характеристики сделок — это мощный инструмент каждого трейдера, позволяющий максимально глубоко проанализировать вашу торговлю и получить детальную статистику по вашим торговым системам. Обязательно используйте их в своей работе, без них статистика выглядит неполноценно.

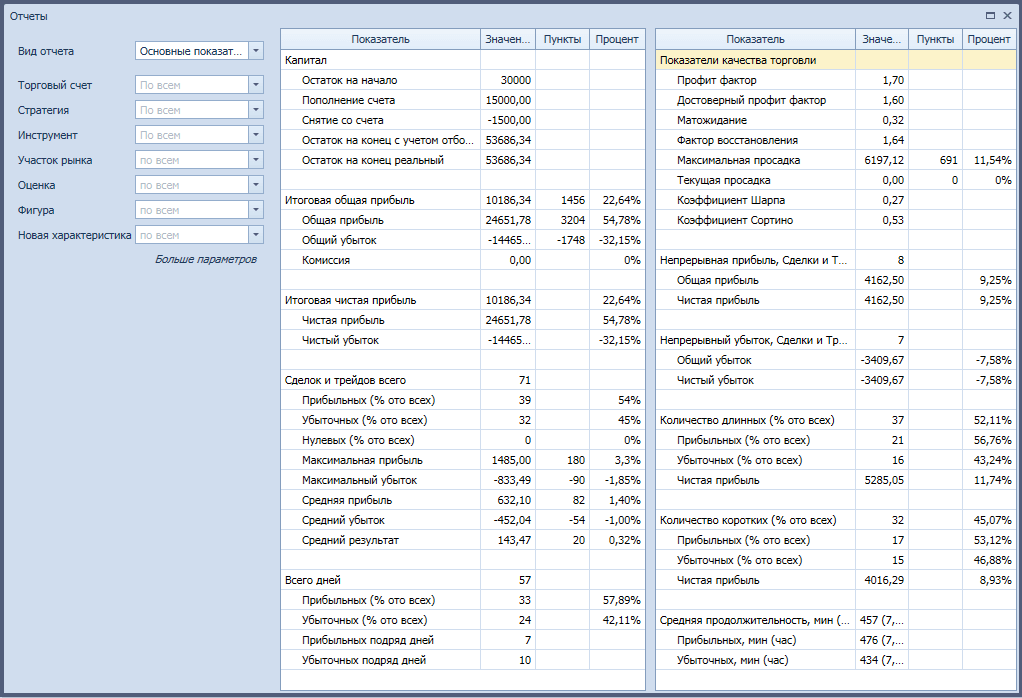

Отчет: Основные показатели

Трейдеры высказывают различные мнения и постоянно спорят о том какими должны быть показатели успешной торговли, каков должен быть их максимальный или минимальный уровень и мы не ставим перед собой задачу дать здесь конкретный и четкий ответ по каждому показателю. Наша задача — отразить в статистике реальные показатели, т.е. правильно их рассчитать на основе ваших данных, используя общепринятые формулы и показать какие формулы мы используем.

В отчете «Основные показатели» содержатся значения по 92-м различным показателям. Рассмотрим лишь некоторые наиболее важные из них. Более подробно со всеми показателями можно ознакомиться в справочной информации

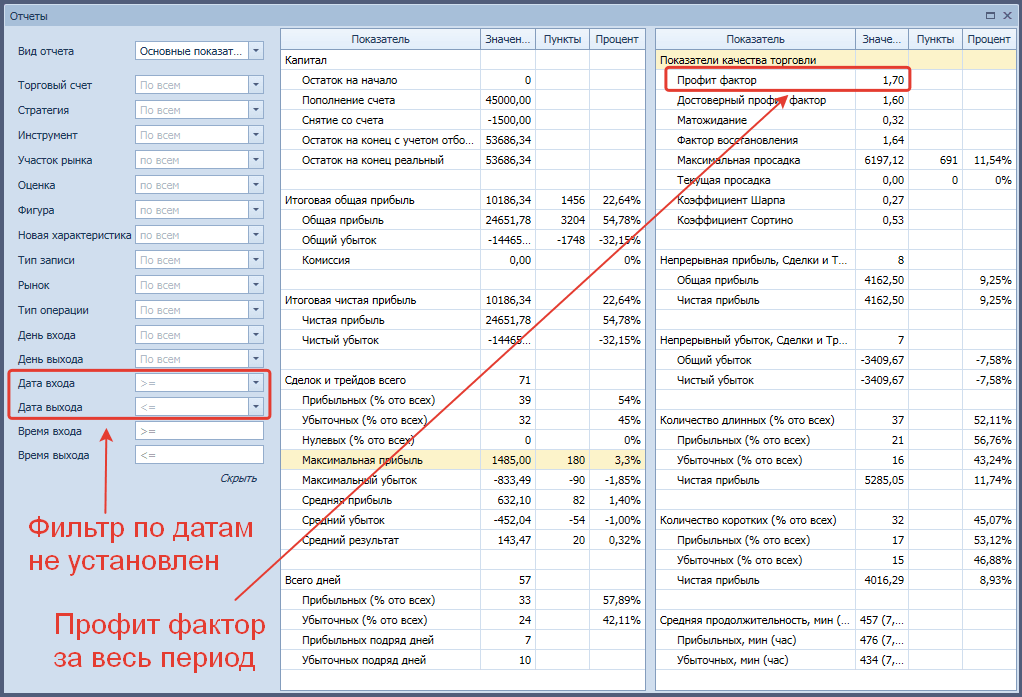

Отчет: Профит фактор

Профит фактор = Сумма прибыльных сделок / Сумма убыточных сделок

Новичкам обычно рассказывают, что профит фактор должен быть равен как минимум 2 к 1. Профессионалов не устраивает и 5 к 1.

Профит фактор можно рассчитать, как за весь период торговли, так и за определенный промежуток времени. Рассмотрим пример. В январе сумма всех прибыльных сделок составила 1000$. За этот же период времени сумма всех убыточных сделок составила 400$. Значит профит фактор = 1000 / 400 = 2.5 или 2.5 к 1.

Если вы не установили в отчете фильтр по датам, то профит фактор будет рассчитан за весь период времени

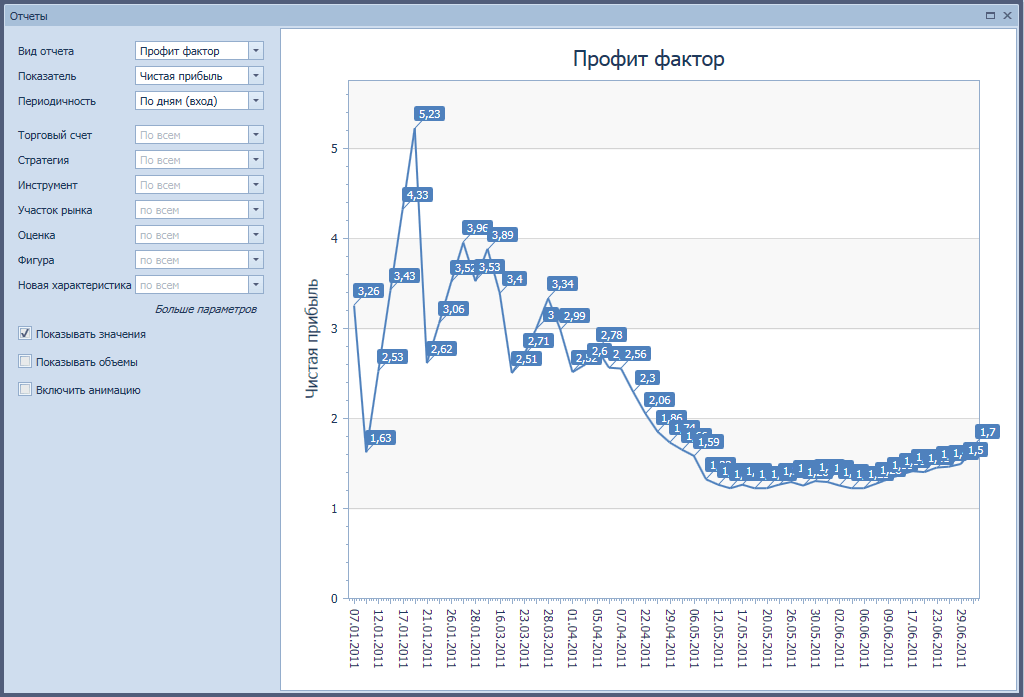

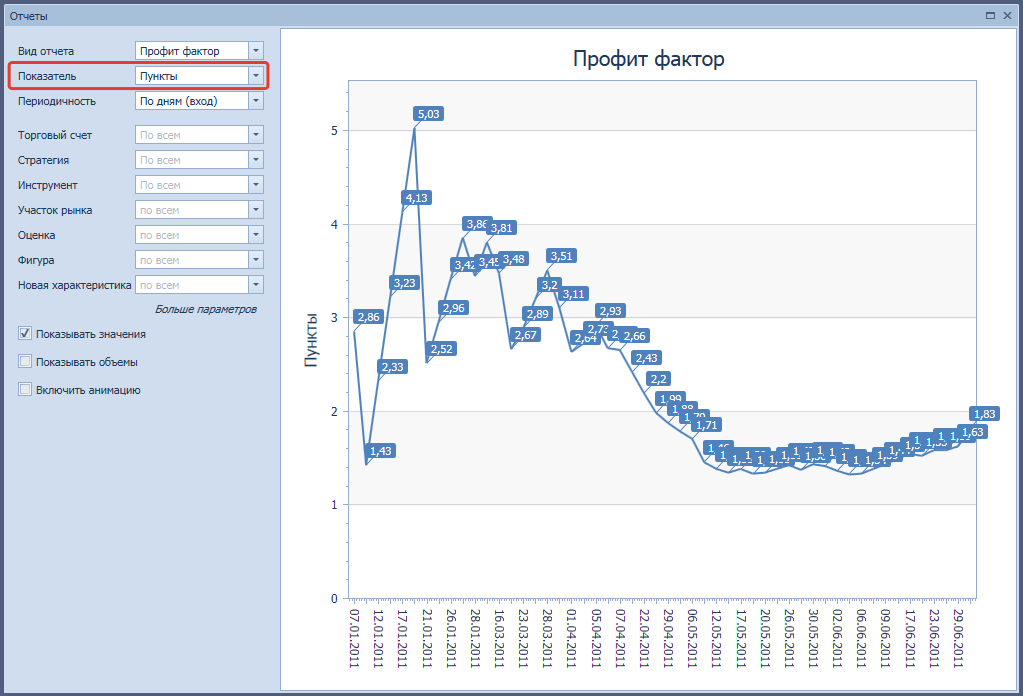

Раз уж мы заговорили о профит факторе, то посмотрим сразу еще на один график с одноименным названием «Профит фактор»

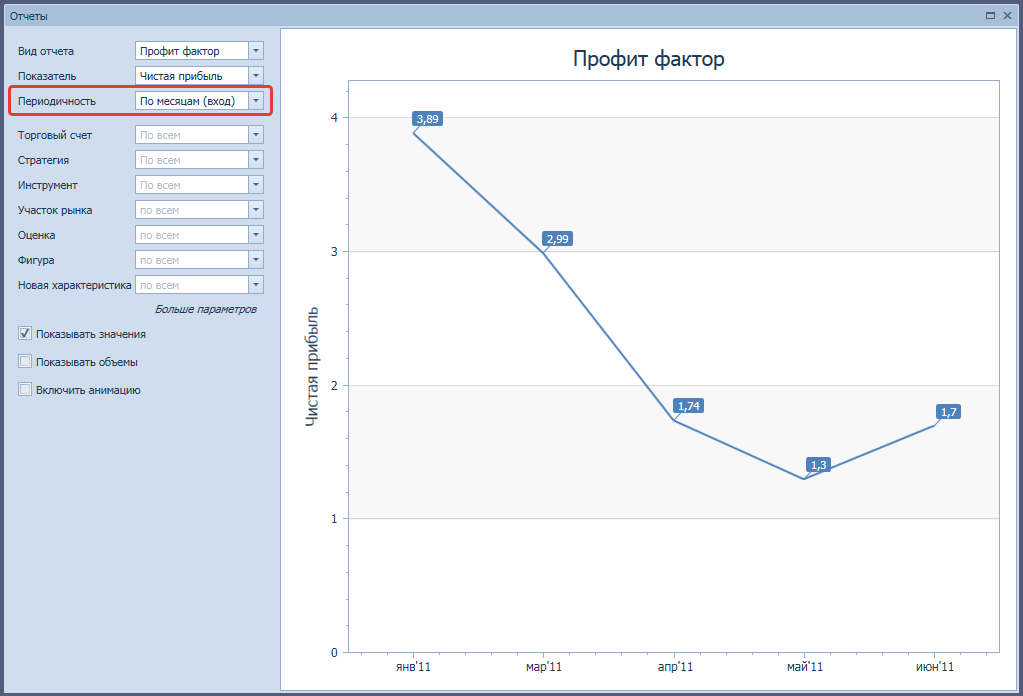

График выше построен «По дням». Т.е. показывает, как изо дня в день менялся этот показатель. Теперь давайте построим его по месяцам

И еще один график давайте построим, но уже в поле показатель выберем не «Чистая прибыль», а «Пункты». Обычно никто не рассчитывает профит фактор в пунктах, но на самом деле зря. Из этого получить можно получить интересную информацию. Итак, что мы видим? 2 разных профит фактора. Первый равен 1.7, второй — 1.84. Т.е. профит фактор, построенный по пунктам имеет более высокое значение.

Как такое может быть? Скорее всего при торговле мы неверно рассчитывали лот. Часто бывает, что по пунктам мы в плюсе, а по сумме в минусе. Чтобы такого не было нужно всегда правильно рассчитывать лот. Формула расчета почти такая же:

Профит фактор = Сумма пунктов прибыльных сделок / Сумма пунктов убыточных сделок

Отчет: Достоверный профит фактор

Достоверный профит фактор = (Сумма прибыльных сделок — Результат самой прибыльной сделки) / Сумма убыточных сделок

Считается, что, вычитая результат самой прибыльной сделки из суммы прибыльных сделок, мы получим более точный и достоверный результат.

Отчет: Математическое ожидание выигрыша

Мат.ожидание = (1 + (Средняя прибыль / Средний убыток)) * (Кол-во прибыльных сделок / Всего сделок) — 1

Самое главное — этот показатель должен быть положительным. Если он отрицательный, то значит мы скоро потеряем весь депозит, если будем продолжать торговать в том же духе. Чем он выше, тем лучше. Подставим значения в эту формулу.

Средняя прибыльная сделка = 80$

Средняя убыточная сделка = 30$

Кол-во прибыльных сделок = 40

Всего сделок = 100

Мат.ожидание = (1 + (80$ / 30$)) * (40 / 100) — 1 = 0,46

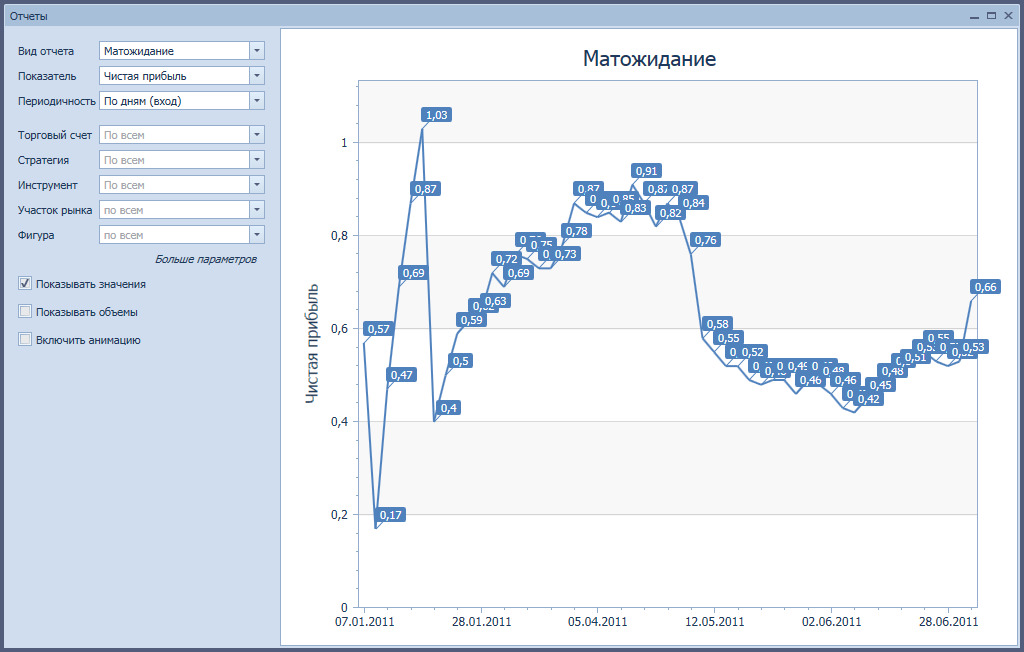

Для более наглядного примера и понимания того как со временем меняется математическое ожидание, мы можем построить одноименный график. Его можно строить с различной периодичностью: По сделкам, По дням, По неделям и По месяцам. Мы построим по дням и увидим как ежедневно менялось математическое ожидание

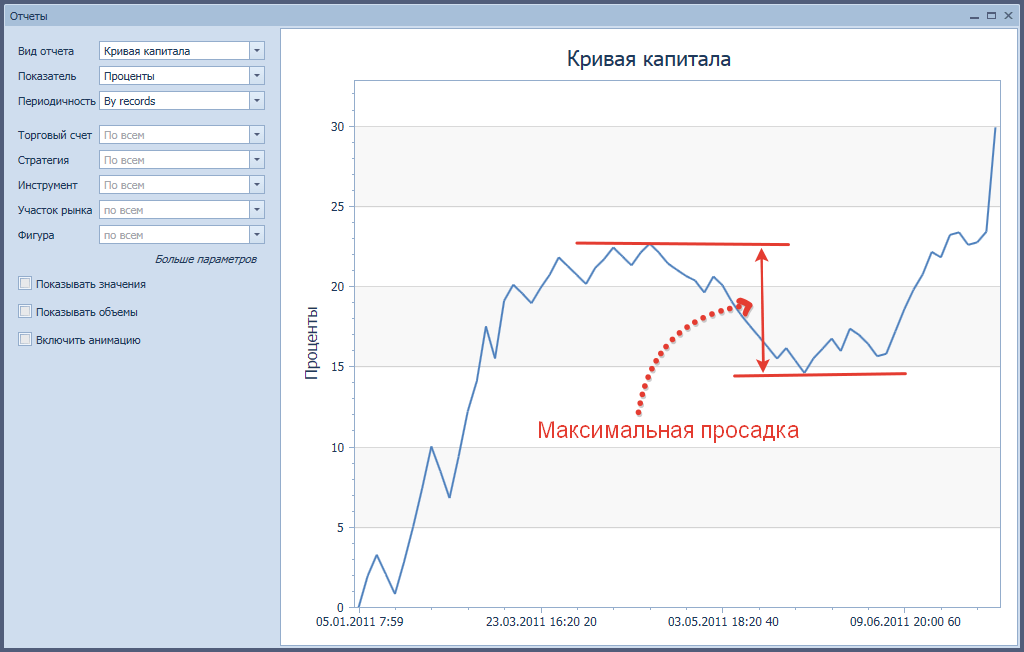

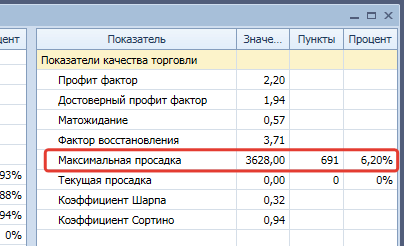

Отчет: Максимальная просадка

Максимальная просадка = Максимальная разница между максимальным остатком на счете и минимальным

Для лучшего понимания давайте посмотрим на график «Кривая капитала»

В таблице «Основные показатели» мы отображаем Максимальную просадку в валюте, в пунктах и в процентах

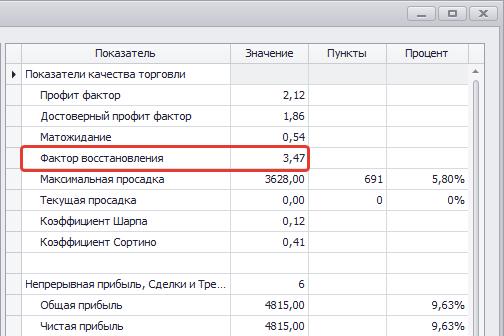

Отчет: Фактор восстановления

Фактор восстановления = Чистая прибыль / Максимальная просадка

Считается, что чем выше фактор восстановления, тем быстрее наша торговля восстанавливается после просадок. Если сравнивать 2 торговые системы (ТС), то хуже будет та, у которой фактор восстановления меньше. Предположим, что ТС №1 заработала нам 150% при просадке 50%, ее профит-фактор будет 3. А ТС №2 дала нам всего 50% при просадке 10%. Ее профит фактор будет равен 5 и поэтому она будет лучше, чем ТС №1. Прибыльность ТС №2 можно легко увеличить до 100%, за счет использования бОльшего кредитного плеча.

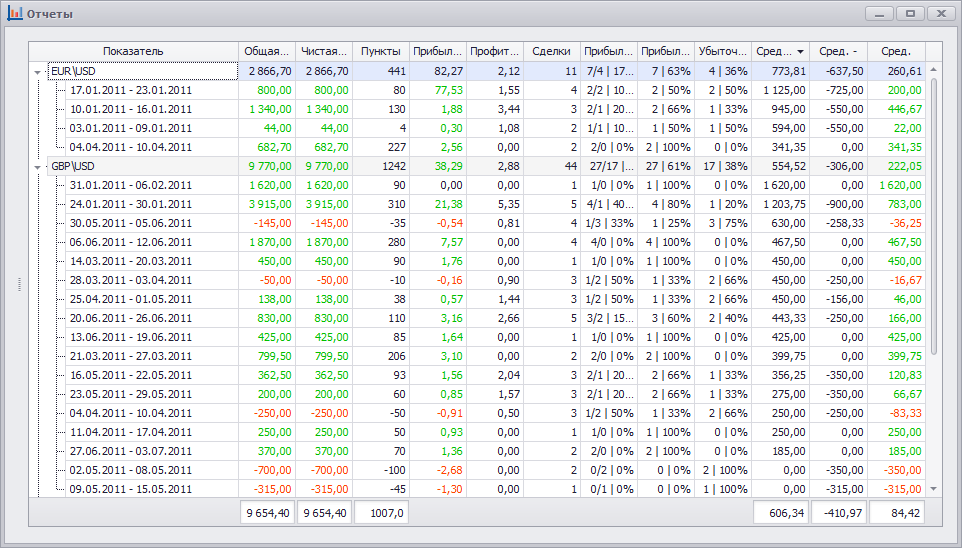

Отчет: Комплексный. Показатель = Инструменты, Период = По неделям

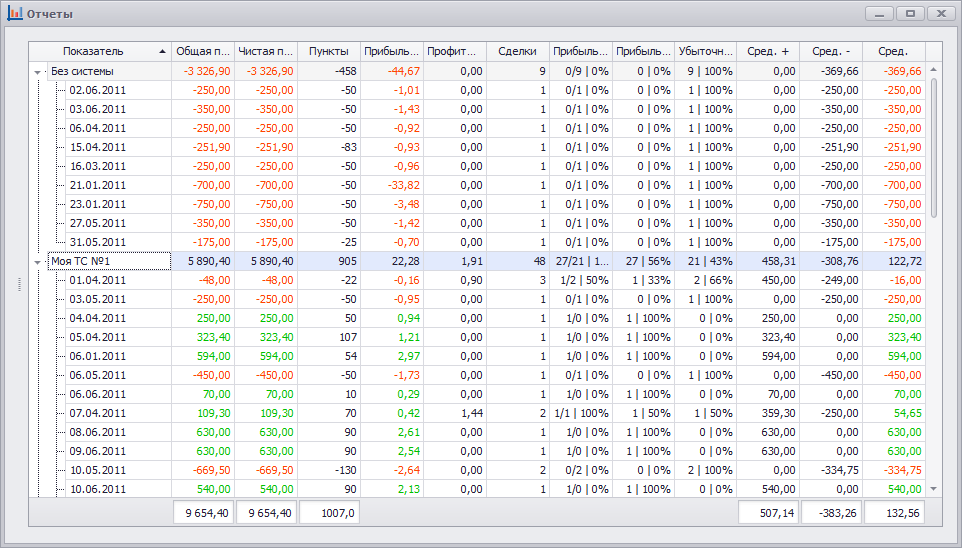

Отчет: Комплексный. Показатель = Стратегии, Период = По дням

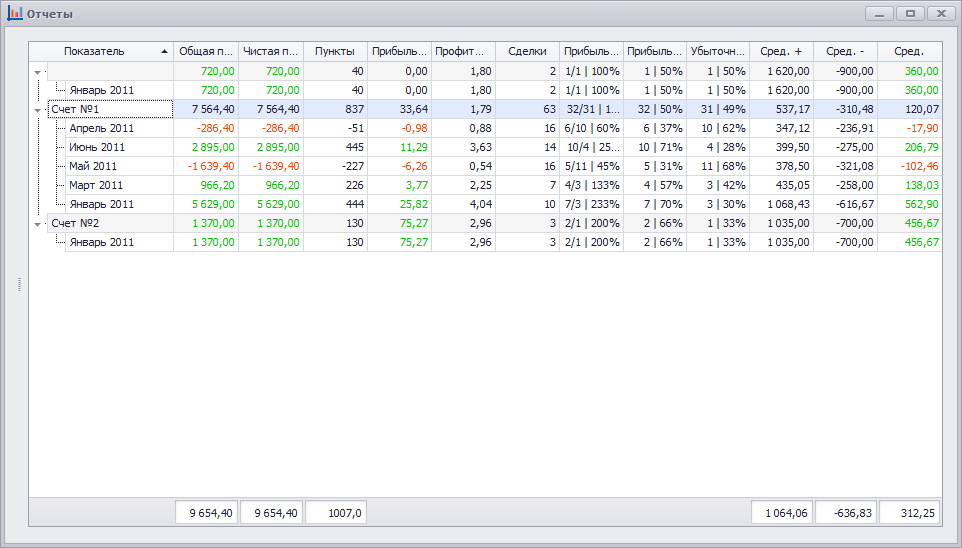

Отчет: Комплексный. Показатель = Торговые счета, Период = По месяцам

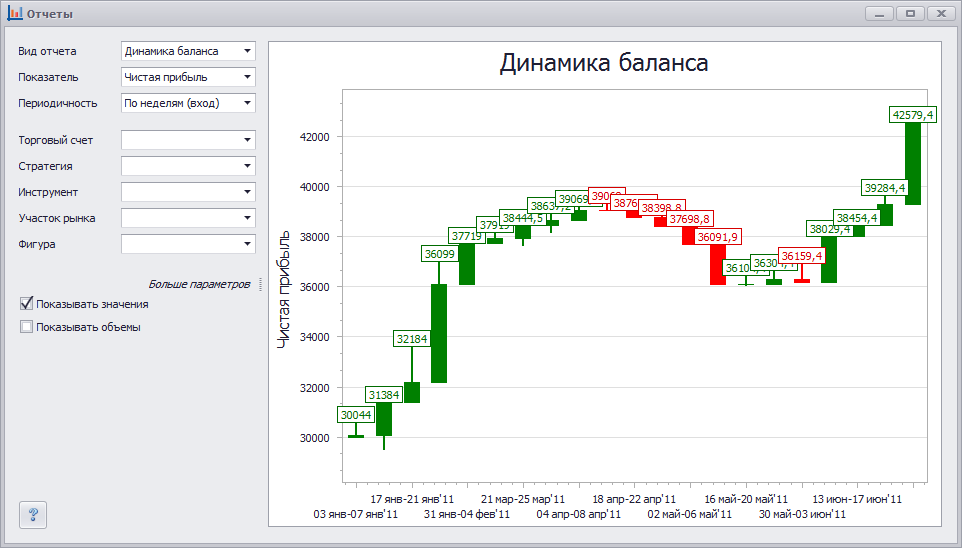

Отчет: Динамика баланса. Показатель = Чистая прибыль, Период = По неделям

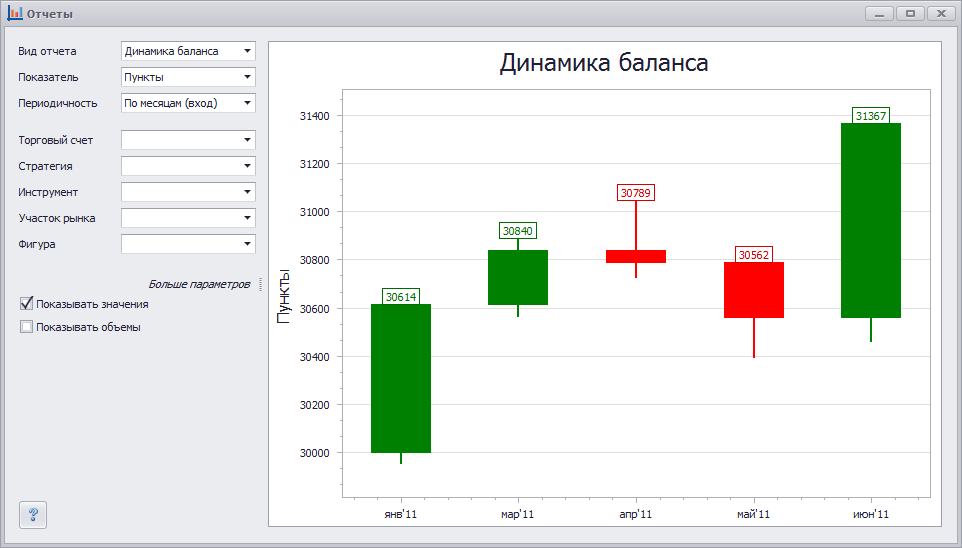

Отчет: Динамика баланса. Показатель = Пункты, Период = По месяцам

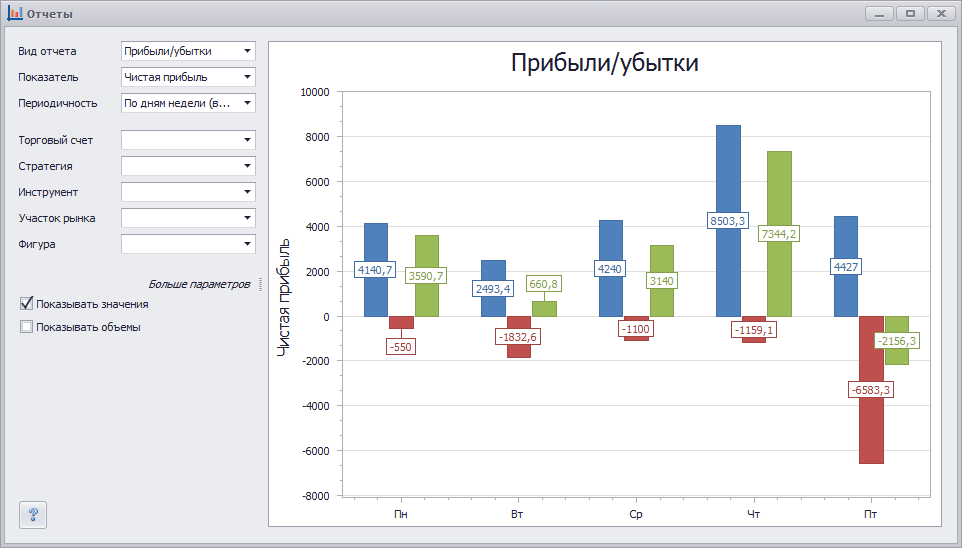

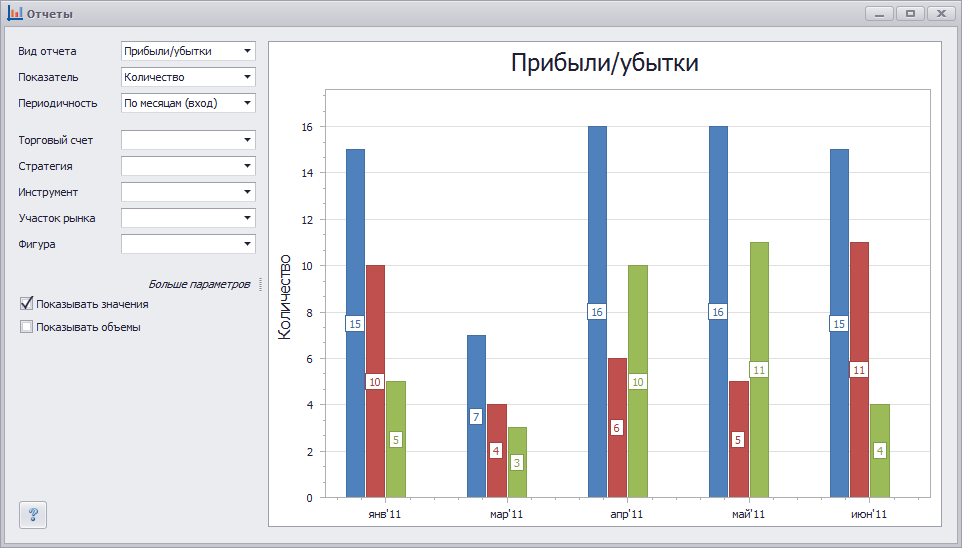

Отчет: Прибыли/убытки. Показатель = Чистая прибыль, Период = По дням недели

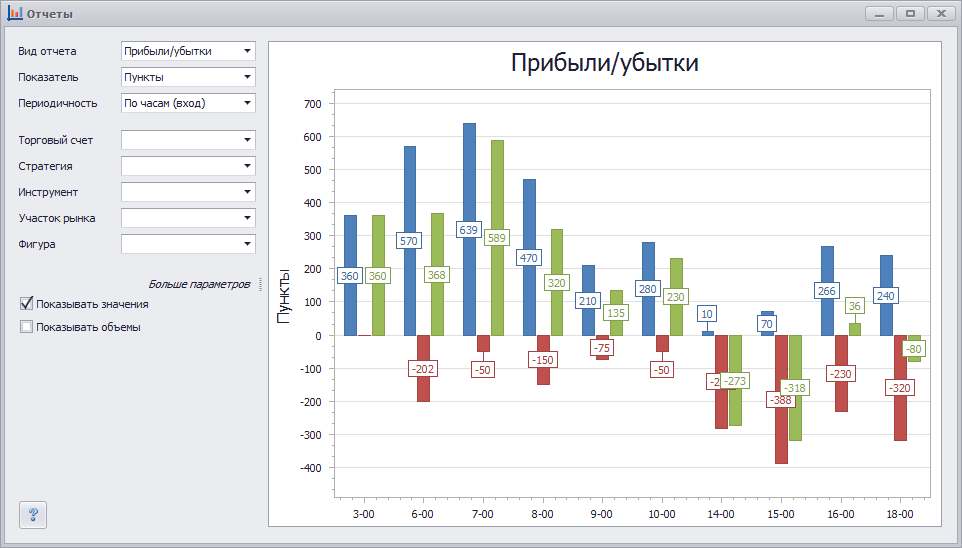

Отчет: Прибыли/убытки. Показатель = Пункты, Период = По часам

Отчет: Прибыли/убытки. Показатель = Количество, Период = По месяцам

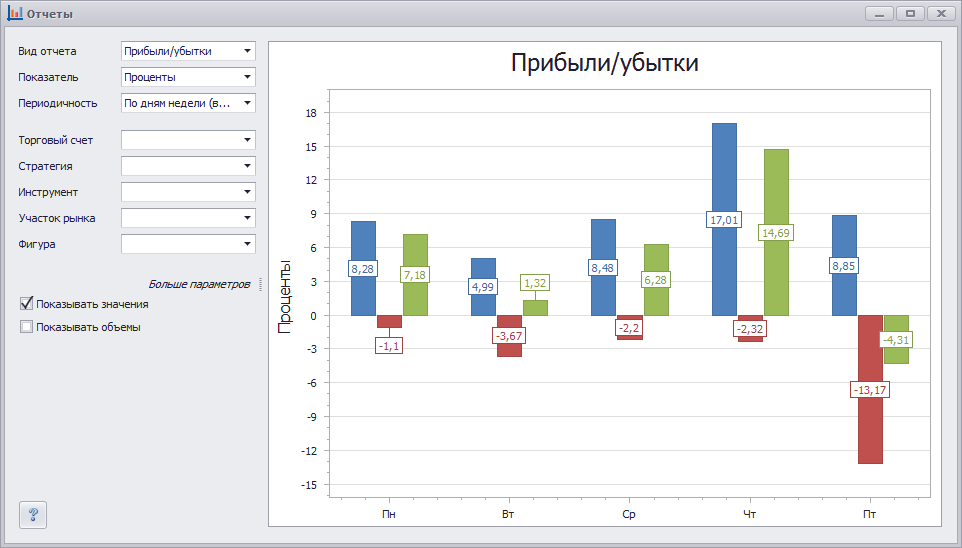

Отчет: Прибыли/убытки. Показатель = Проценты, Период = По дням недели

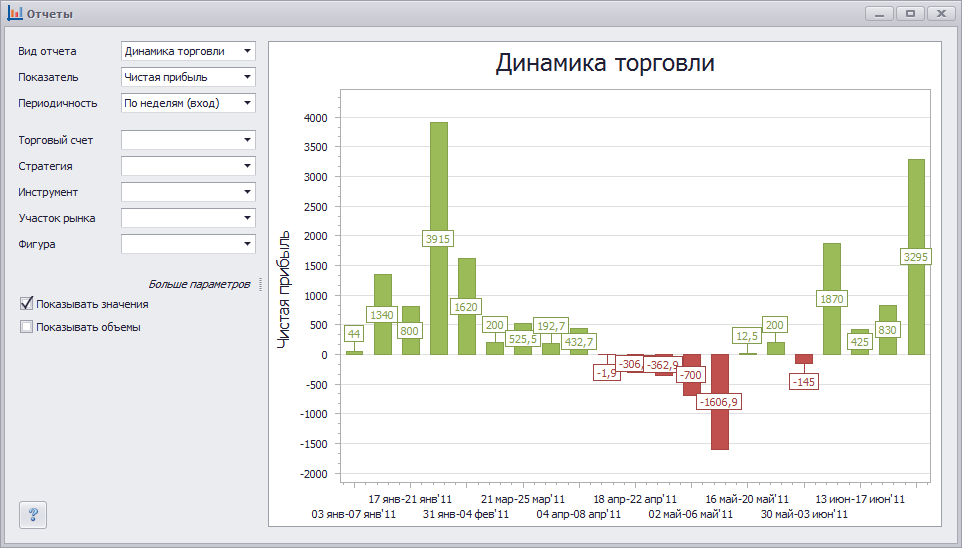

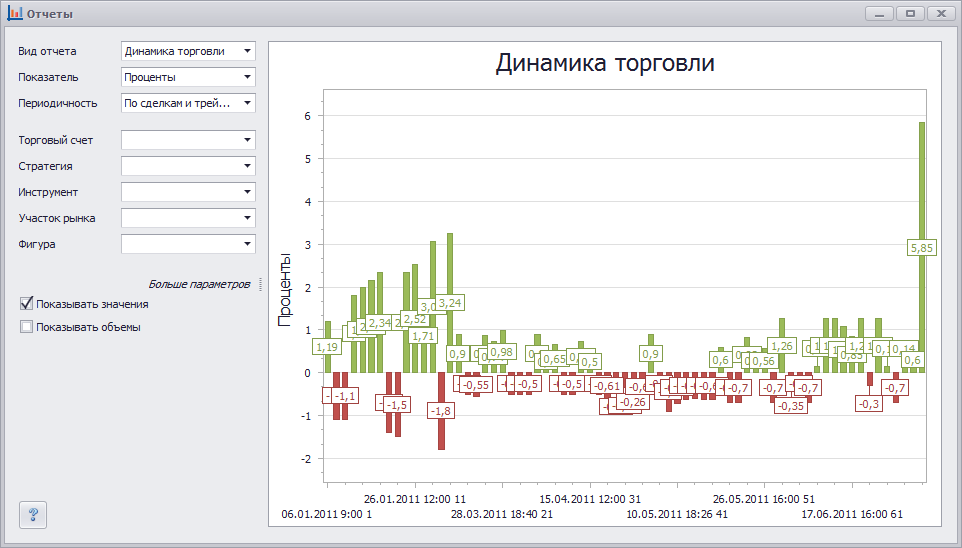

Отчет: Динамика торговли. Показатель = Чистая прибыль, Период = По неделям

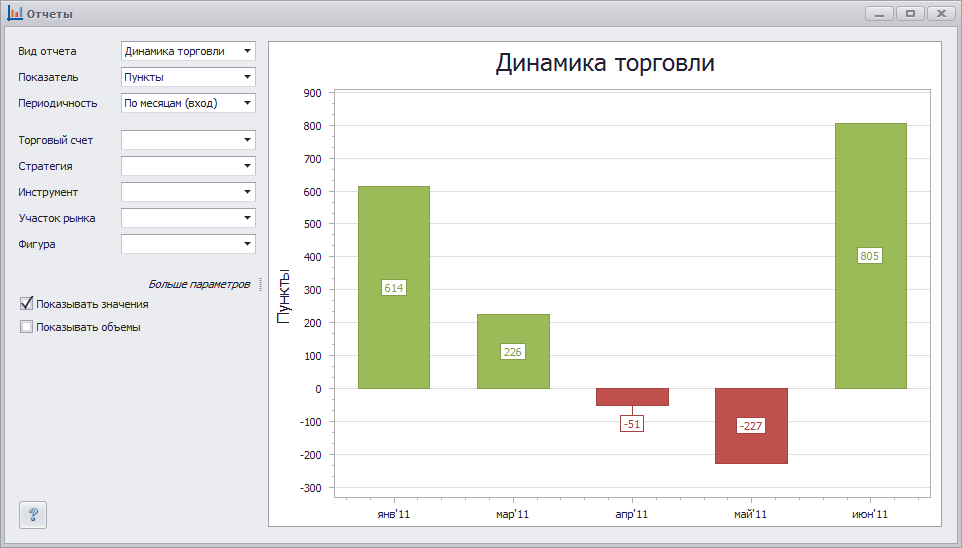

Отчет: Динамика торговли. Показатель = Пункты, Период = По месяцам

Отчет: Динамика торговли. Показатель = Проценты, Период = По Сделкам и Трейдам

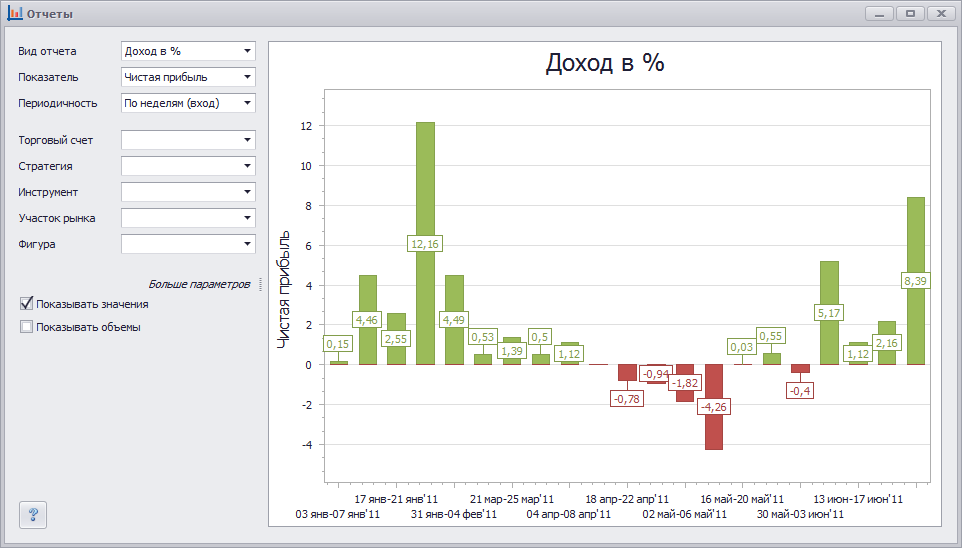

Отчет: Доход в %. Показатель = Чистая прибыль, Период = По неделям

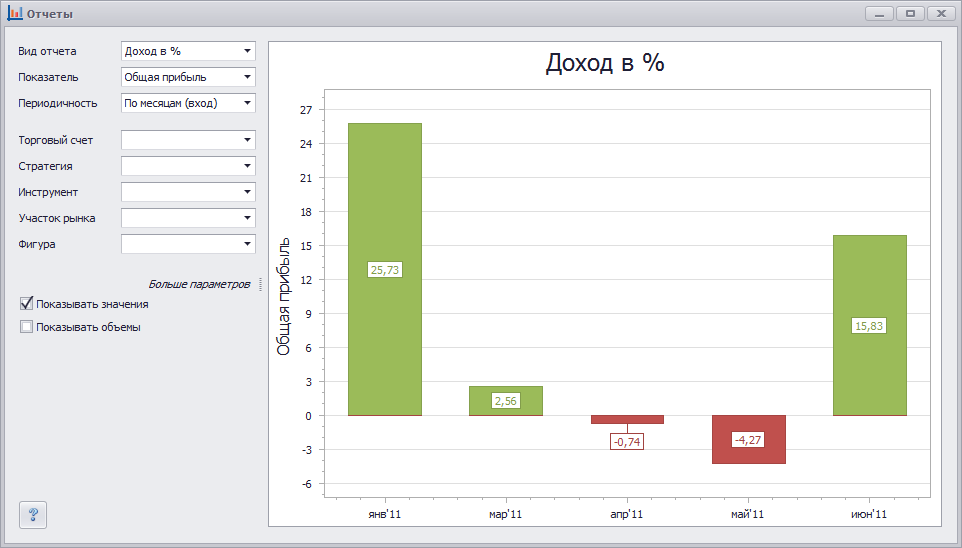

Отчет: Доход в %. Показатель = Общая прибыль, Период = По месяцам

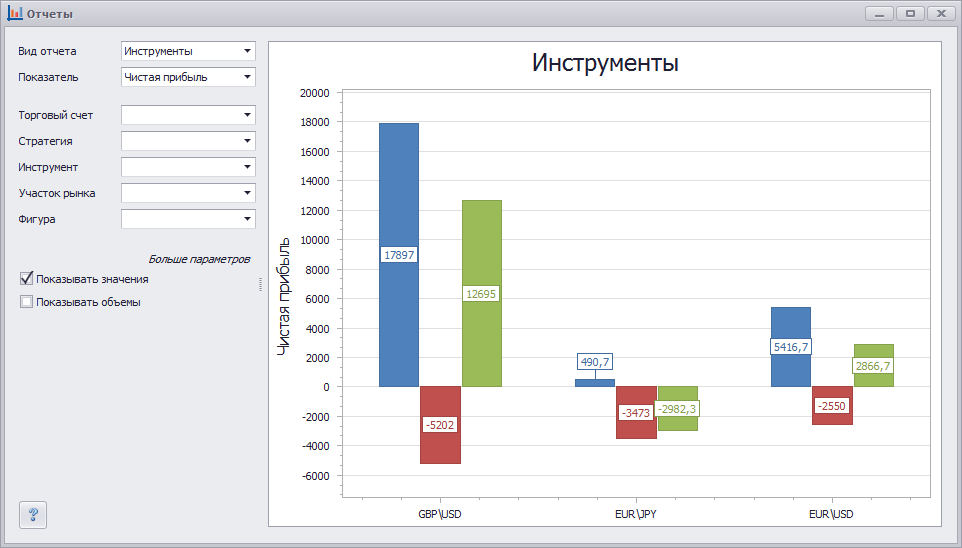

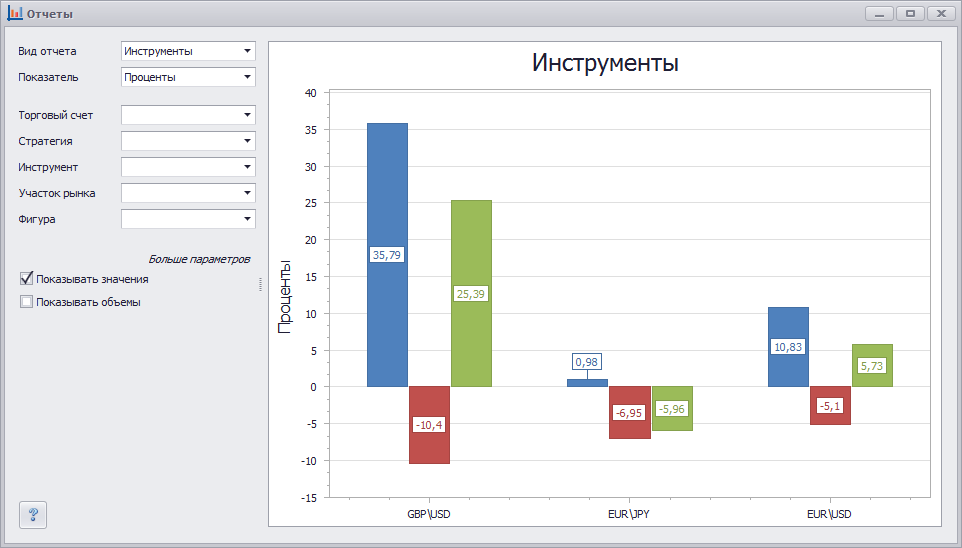

Отчет: Инструменты. Показатель = Чистая прибыль

Отчет: Инструменты. Показатель = Проценты

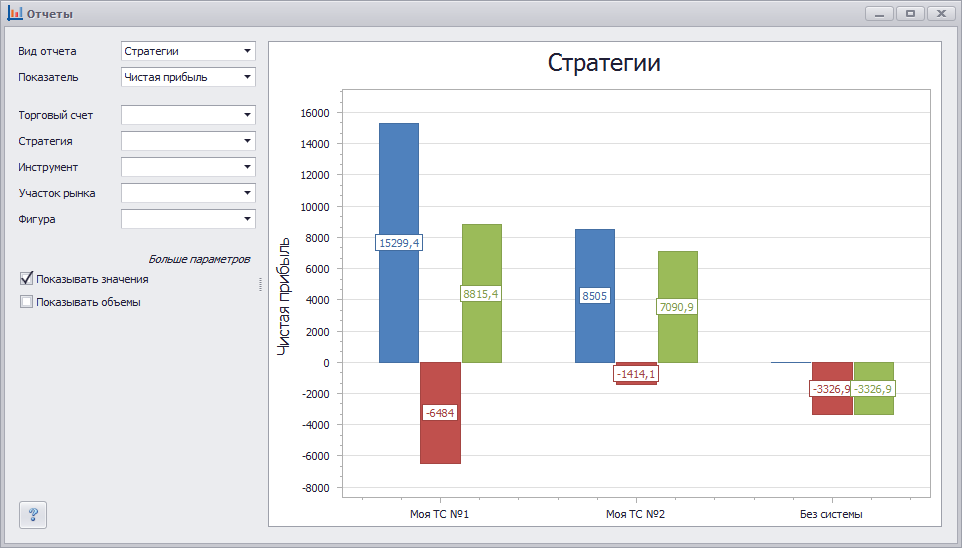

Отчет: Стратегии. Показатель = Чистая прибыль

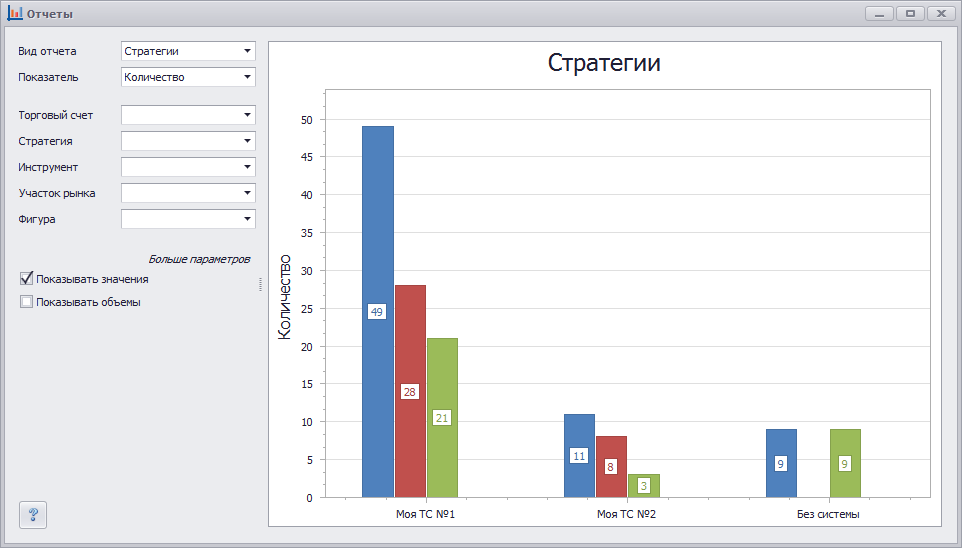

Отчет: Стратегии. Показатель = Количество

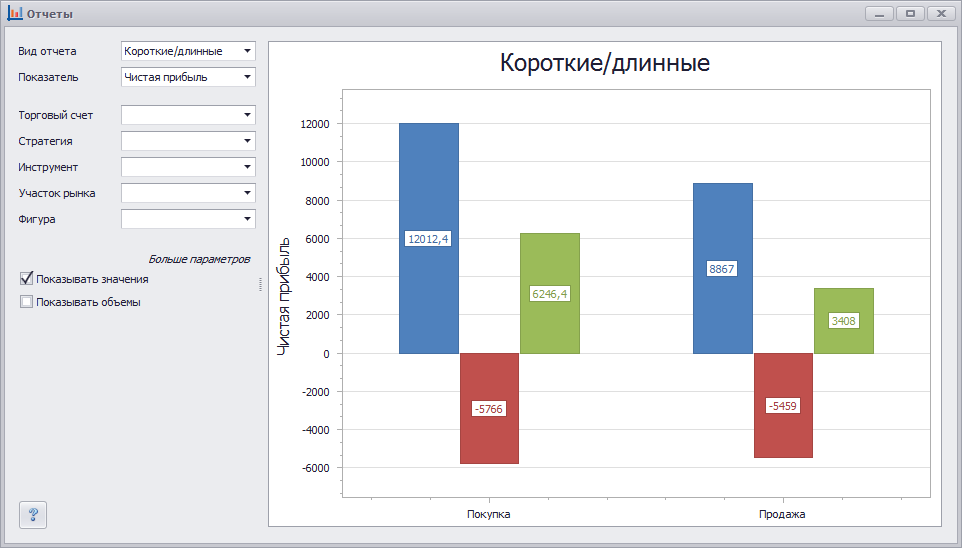

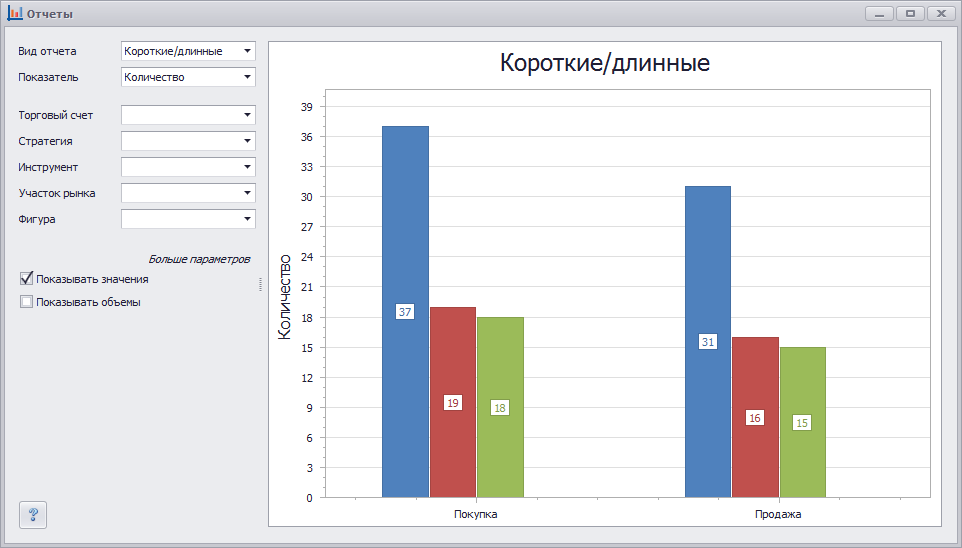

Отчет: Короткие/длинные. Показатель = Чистая прибыль

Отчет: Короткие/длинные. Показатель = Количество

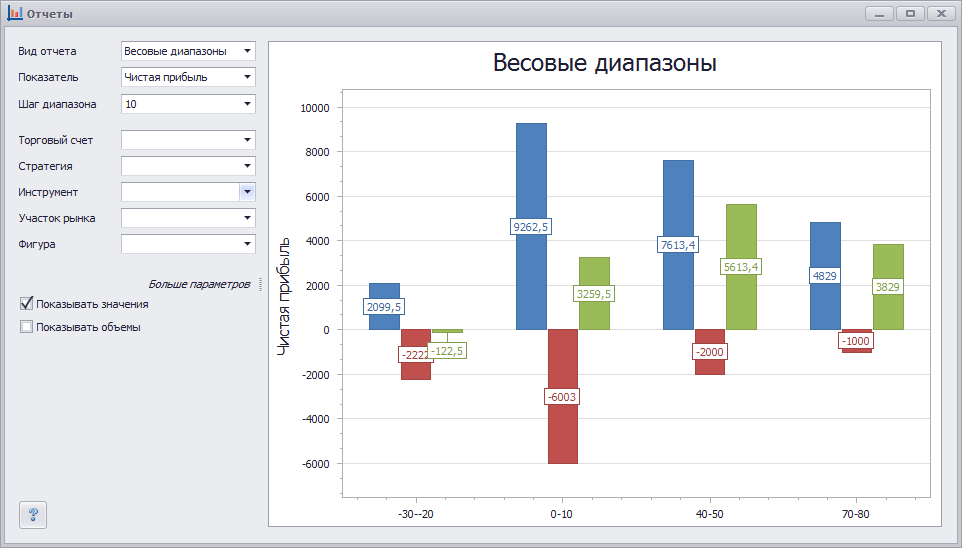

Отчет: Весовые дипазоны. Показатель = Чистая прибыль, Шаг диапазона = 10

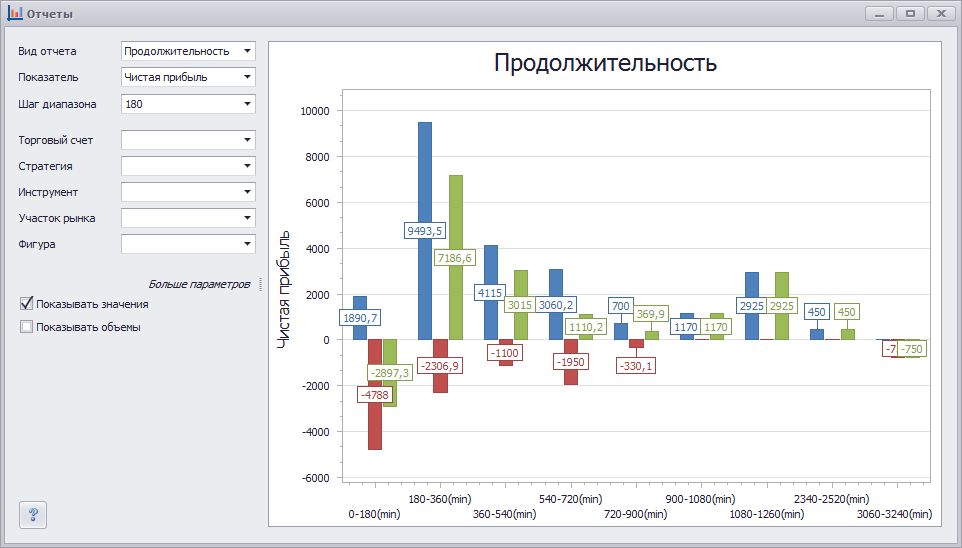

Отчет: Продолжительность. Показатель = Чистая прибыль, Шаг диапазона = 180

Основные показатели

Отчет «Комплексный»

Отчет «Кривая капитала»

Зависимость результата торговли от времени торговли

Отчеты по характеристикам сделок

Отказ от ответственности: MaxProfit — это не торговая платформа, а набор инструментов для анализа и моделирования. Он может показать сильные и слабые стороны вашей работы, но не может гарантировать вам какую-либо прибыль. Фьючерсы, опционы, акции и торговля валютой (включая криптовалюту) имеют значительные потенциальные выгоды, но также и высокий уровень потенциального риска. Вы должны знать о рисках и быть готовыми принять их, чтобы инвестировать в вышеупомянутые рынки. Не торгуйте деньгами, которые вы не можете позволить себе потерять.

Источник: i-maxprofit.com