Отражение хозяйственных операций, связанных с наличными денежными средствами или ценными бумагами — один из самых важных моментов учета, так как такие операции всегда имеют стоимостное выражение. В данной статье хотелось бы напомнить бухгалтерам про порядок отражения поступления денежных средств в кассу учреждения на примере программы «1С:Бухгалтерия государственного учреждения 8, редакция 2.0».

Должностное лицо, основными обязанностями которого являются выдача и прием денежных средств и ценных бумаг в учреждении — является кассиром.

- Первоначальная настройка программы

- Работа с документами блока «Денежные документы»

- Отражение в программе «1С:БГУ», 2.0

Первоначальная настройка программы

Если обратиться в программу БГУ 2.0, то для пользователя, который будет заниматься участком кассы, нужно настроить соответствующие права.

Для этого, рекомендуем открыть программу под правами «Администратора». Через меню «Администрирование-Настройка пользователей и прав-Пользователи» создать нового пользователя «Кассир» и установить ему роль-Бухгалтер и Кассир.

После входа в программу под ролью Кассир, бухгалтер сможет отражать все необходимые операции по блоку «Денежные средства».

Работа с документами блока «Денежные документы»

При открытии блока «Денежные документы-Касса организации», можно заметить, касса организации условно разделена на приходную часть и расходную.

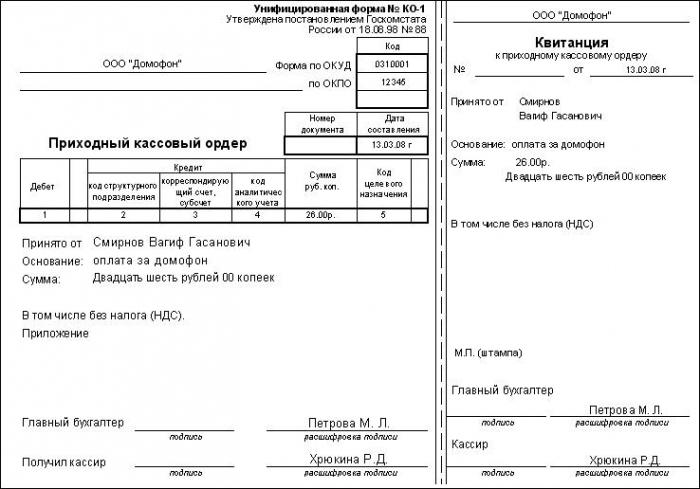

Документ «Приходный кассовый ордер» предназначен для оформления поступления наличных денежных средств в рублях или в любой другой валюте в кассу учреждения.

В соответствии с Инструкцией по применению Единого плана счетов бухгалтерского учета, утвержденной Приказом Минфина России от 01.12.2010 № 157н, для учета движения наличных денежных средств учреждения в кассе применяется счет 201 34 «Касса».

Согласно приказу Минфина России № 198 от 14.09.2020 года аналитический учет по счету 201.34 «Касса» ведется в разрезе ответственных лиц, где под ответственным лицом понимается лицо, осуществляющее ведение кассовых операций- — кассир.

При отражении кассовых операций учреждение должно руководствоваться порядком ведения кассовых операций в РФ, установленным Центральным банком РФ, с учетом следующей особенности:

— прием в кассу наличных денежных средств от физических лиц производится по «Приходным кассовым ордером» (ф.0310001) и бланкам строгой отчетности, утвержденным в порядке, предусмотренном законодательством РФ. В случае приема наличных денежных средств уполномоченными лицами последние ежедневно сдают в кассу учреждения денежные средства, оформленные Реестром сдачи документов, с приложением квитанций (копий).

Учет кассовых операций, как в российской, так и в иностранной валюте, ведется в Кассовой книге (ф.0504514). Записи в Кассовой книге осуществляются по каждому приходному кассовом ордеру и расходному кассовому ордеру. Расходным кассовым ордером отражается выдача наличных денежных средств. Исходя из этого, в Кассовой книге отражаются только кассовые ордера.

Узнайте, какие специальные предложения на продукты «1С» доступны для вас прямо сейчас

Отражение в программе «1С:БГУ», 2.0

Для ввода нового документа «Приходный кассовый ордер» необходимо нажать команду «Создать». Реквизиты «Номер» и «Дата» будут заполнены автоматически.

Заполнение документа осуществляется следующим образом:

- Организация — выбирается организация или при наличии нескольких организаций ы одной базе — выбирается один из элементов справочника;

- Счет по дебету — заполняется значение по умолчанию 201.34

- Кор. Счет по кредиту — выбирается из Плана счетов (ЕПСБУ);

- Подразделение -выбирается из справочника Подразделения;

- Сумма — сумма полученных денежных средств в кассу;

- Целевое назначение — при необходимости выбирается из справочника Целевые назначения кассовых ордеров;

- Принято от и Основание — указывается Контрагент и Договор, на основании которого производится оплата;

Табличная часть Расшифровка платежа заполняется по суммам приходного кассового ордера в разрезе КФО, КПС и КЭК.

Также можно воспользоваться командой «Заполнить по задолженности» для автоматического заполнения данных по имеющейся задолженности контрагента.

Для оформления чека предназначена закладка «Чек ККМ», где должны быть заполнены: Касса ККМ (указывается касса, на оборудовании которой будет пробит чек), тип расчета и список номенклатуры чека ККМ.

На закладке «Бухгалтерская операция» из представленного справочника выбирается типовая операция, в соответствии с которой, будут сформированы проводки при проведении документа.

В реквизит «Формировать проводки по исполнению плана доходов (Дт 508.00 Кт 507.00)» флаг устанавливается при необходимости.

Отражение приходного кассового ордера в бухгалтерском учете происходит только после его фактической оплаты. Для этого необходимо установить флаг «Оплачено» и провести документ.

Напомним, что для учета операций по начислению доходов формируется Журнал операций № 5, который находится в разделе «Учет и отчетность-Отчеты-Регистры учета».

Не нашли ответа на свой вопрос в наших статьях?

Обратитесь за помощью к нашему специалисту. Быстро ответим и поможем решить проблему.

![]()

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник: gendalf.ru

Приходный кассовый ордер: порядок заполнения

Независимо от организационно-правовой формы, каждое предприятие обязано вести бухгалтерский и налоговый учет. От распоряжений руководства и выбранной системы (УСН, ЕНВД, КСНО) зависит полнота его ведения. В любом случае основанием для внесения бухгалтерской информации в отчетность являются задокументированные хозяйственные операции.

Приходный кассовый ордер является первичным бухгалтерским документом, отражающим движение денежных средств в кассе предприятия. Все организации, осуществляющие операции с наличностью, обязаны фиксировать перемещение средств по счету 50 «Касса». Для поступления конкретных сумм применяют приходные кассовые ордера, для расходных операций – расходные. Параллельно для учета наличности устанавливается ККМ. Данные учета по активному балансовому счету 50 и журнала регистрации кассовых чеков должны быть сопоставимы на конец каждого рабочего дня.

Бланк ПКО

Приходный кассовый ордер заполняется в строгом соответствии с формой, утвержденной Госкомстатом РФ 18 августа 1998 года, постановлением № 88. Унифицированная форма КО-1 используется для автоматизированной системы учета и заполнения вручную. Единый бланк ПКО состоит из двух частей, содержащих однозначное подтверждение факта внесения наличных средств.

Отрывной частью является квитанция, которая оформляется для подтверждения внесения определенной суммы физическим лицом. Информация, содержащаяся в ней, подтверждается подписями главного бухгалтера и кассира, принявшего денежные средства. Обязательным условием достоверности документа является печать на приходном кассовом ордере: большая часть оттиска располагается на квитанции, но обязательно небольшой фрагмент должен отпечататься на ПКО. Основная часть ордера остается в организации, заверяется подписями кассира, руководителя (в случае отсутствия бухгалтерии), главного бухгалтера или сотрудника, имеющего право подписи на основании приказа. ПКО является документом, в котором не допускаются исправления, поэтому его заполнение должно полностью соответствовать утвержденным стандартам и отражать достоверные данные.

Порядок заполнения ПКО

Заполнению ПКО стоит уделить особое внимание, ведь кассир несет материальную ответственность за содержимое кассы и достоверность документов, которые подписывает. Так же тщательно приходный кассовый ордер проверяет главный бухгалтер предприятия, т. к. при некорректном заполнении корреспонденции счетов контрагентов ошибка отражается во всех регистрах бухгалтерского, управленческого и налогового учета. Заполнение ПКО происходит поэтапно, с первой строки бланка, в следующей последовательности.

Пошаговая инструкция заполнения ПКО

- Наименование организации. В данной строке указывается правовая форма предприятия и его наименование, которое должно соответствовать данным ЕГРЮЛ в полном или сокращенном виде. Структурное подразделение организации прописывается в случае его наличия, иначе ставится прочерк.

- Порядковый номер документа заносится в соответствии с журналом регистрации ПКО, который формируется с начала календарного года.

- В графу дата вписывается число фактического прихода средств, формат записи стандартный для документов ДД. ММ. ГГГГ.

- Ячейки для указания корреспондирующих счетов могут быть заполнены не кассиром, а бухгалтером, который производит дальнейшее отражение данной информации по счетам и регистрам бухгалтерского учета. В строке «Дебет» отражается счет 50 «Касса», возможно использование валютной кассы или аналитического субсчета, прописанного в учетной политике предприятия. Для заполнения строки «Кредит» необходимо знать источник поступления средств.

- Сумма, полученная в кассу, прописывается цифрами с указанием копеек.

- Следующая графа заполняется в случае использования на предприятии кодов назначения; если данная информация не прописана в учетной политике, то ставится прочерк.

- Далее прописывается, от кого принята указанная сумма. При внесении средств сотрудником компании записывается его фамилия и инициалы; если сумму вносит физическое лицо, представляющее стороннюю фирму, то необходимо указывать полное название организации контрагента, а данные физического лица и номер его доверенности можно указать в приложении.

- Основанием для поступления наличных средств может быть договор с контрагентом, распоряжение руководителя организации, авансовый отчет и т. д., в зависимости от источника поступления.

- Сумма прописью, копейки можно писать цифрами. При заполнении данной строки свободное от текста поле обязательно маркируется прочерком, для исключения возможности дописки.

- При работе предприятия с НДС его сумма указывается в строке «В том числе»; если налог не платится или не включен в данную сумму, ставится прочерк либо пишется «Без НДС».

- В приложении указываются дополнительные документы, например, номер и дата доверенности на сотрудника другой организации, номер отгрузочного документа, который оплачивает покупатель, дата и номер приказа о возмещении сотрудником ущерба и т. д. Квитанция ПКО должна полностью дублировать информацию, содержащуюся в ордере. После заполнения она отрывается и передается лицу, внесшему денежные средства, иногда возможно подтверждение поступления наличности при помощи кассового чека (если предприятие имеет ККМ). Бланк приходно-кассового ордера в бухгалтерских программах идентичен типографским бланкам, так же аналогичен порядок их заполнения.

Основные источники поступления наличных в кассу

- Расчетный счет предприятия.

- Частичная или полная оплата от покупателей.

- Возврат подотчетной суммы.

- Поступление средств от прочих дебиторов и кредиторов.

- Средства, полученные от филиалов/подразделений.

- Возврат выданной сотруднику ссуды.

- Сумма, излишне уплаченная поставщикам.

- Погашение задолженности, возникшей в результате проведения инвентаризации и т. д.

Кто вправе подписывать приходный кассовый ордер

Все кассовые документы, в том числе и ПКО, имеют право подписывать, на основании Положения-373 П, следующие лица:

- главный бухгалтер;

- бухгалтер, имеющий право подписи на основании приказа;

- кассир;

- руководитель предприятия.

Заполнять бланк имеет право любой бухгалтер. Кассир подписывает документ после получения указанной суммы в кассу организации и тщательной проверки заполнения документа. При отсутствии в штате бухгалтера или его временном отсутствии на рабочем месте, оформить и подписать кассовый ордер может руководитель предприятия.

Движение ПКО по регистрам бухгалтерского учета

ПКО после проведения находит отражение в кассовой книге, которая заполняется кассиром ежедневно. Для сверки всех полученных за день кассовых документов с фактическим наличием в кассе предприятия средств кассир и ведет данную книгу. При оформлении очередного листа в него вносятся данные обо всех приходных кассовых ордерах и расходниках. На начало каждого дня записывается остаток по кассе, который в конце дня пересчитывается с учетом всех поступлений и расхода. Контроль над своевременным внесением записей в кассовую книгу и достоверностью отраженной информации осуществляет главный бухгалтер или руководитель предприятия, который подписывает каждый лист кассовой книги.

ПКО в автоматизированном учете

При применении предприятием автоматизированной системы учета, что в настоящее время является правилом, а не исключением, значительно упрощается процесс заполнения ПКО. Программы, при помощи которых организации ведут бухгалтерский, управленческий и налоговый учет позволяют в автоматическом режиме заполнять большую часть документации. Каждый заполненный в программе документ проводится (проходит по всем соответствующим регистрам) и распечатывается. При использовании специализированных программ значительно снижается возможность некорректного заполнения не только кассовых, но и всех бухгалтерских бланков.

Источник: www.syl.ru

Как заполняется квитанция к приходному кассовому ордеру

При заполнении квитанции к приходному кассовому ордеру стоит придерживаться определенных правил, установленных уполномоченными органами.

Содержание

- Важные аспекты

- Является ли подтверждением оплаты квитанция к приходному кассовому ордеру?

- Ответственность при подделке квитанции

Выясним, какими нормативными актами России регулируется составление данного документа, какая форма используется и кому передается готовый бланк.

Приходные кассовые ордера – первичные документы по учету наличности в кассе организаций, где отражают данные, что нужны при ведении аналитического учета.

Порядок оформления первички установлен ст. 9 ФЗ Российской Федерации, что был принят правительством 6 декабря 2011 № 402.

В данном нормативном акте говорится, что все без исключения операции должны оформляться первичными документами.

Форма первичной документации утверждается руководством экономических субъектов по представлениям должностных лиц. Те бланки, что отражены в альбоме унифицированных форм, не обязательно применяются.

Но та документация, которая устанавливается уполномоченной инстанцией на базе иных законодательных документов России, должна, конечно же, использоваться.

Обязательно применяются кассовые документы, так как использование таких форм предусматривается нормативной документацией Центрального Банка.

В п. Указания № 3210-У сказано, что наличные средства принимаются юрлицами и физлицами со статусом юридического лица по приходным ордерам, которые составляются исключительно по унифицированным формам.

В п. 5.1 указано – получая приходник, кассиры проверяют, есть ли подпись главбуха, соответствует ли наличность прописанной сумме и т. д.

Далее они подписывают такие документы, и выдают отрывную квитанцию к ПКО. Но так ли просто заполнить именно отрывную часть?

Важные аспекты ↑

Квитанция – это документ, который является неотъемлемой частью приходного кассового ордера. Рассмотрим, какое определение дано такому понятию в законодательстве.

Что это такое?

При ведении хоздеятельности многие компании используют наличность. Установлено определенный лимит, который может быть размещен в кассе фирмы – 100 тыс. руб.

Есть также некоторые правила, которых стоит придерживаться при оформлении операций. Например, законодательство обязывает организации использовать приходные кассовые ордера.

Такой документ отражает прием денег в кассу из любых источников. При этом не имеет значения, как деньги поступили на фирму. Кассовые ордера оформляются в обязательном порядке. Приходный ордер состоит из самого ордера и квитанции.

Квитанция приходного ордера – первичный документ, что подтвердит факт передачи средств кассирам предприятия контрагентами, сотрудниками, учредителями. Это отрывная часть формы КО-1.

Какова роль документа?

Использовать унифицированные формы первичной документации не обязательно с 2013 года.

Но в Указании Центробанка России № 3210-У от 11.03.2014 сказано, что применять приходные ордера, оформляя кассовую операцию, все-таки необходимо.

Квитанции применяют при каждом поступлении денежной суммы в кассы фирмы при расчете с юридическим лицом.

Ее при расчете с компанией передают плательщикам на руки с кассовыми чеками, которые также готовятся в обязательном порядке, если только предприятие имеет возможность не использовать ККТ.

Но квитанции не заменяют чеки – это не одно и то же. Если есть кассовый чек, тогда квитанцию выдавать не обязательно.

Выдают квитанцию, оформляя выручку, что принимается от населения одним документом по окончанию рабочего дня на всю сумму денег, что были выручены.

Приходный ордер оформляется единожды на всю сумму. Его подшивают в кассовые книги. Тогда квитанцию не выдают, а значит, ее заполнять и не нужно.

Когда оплачиваются услуги и товары в кассу стороннего предприятия, квитанции могут служить документами, что подтвердят уплату средств, и документами, по которым отчитываются подотчетные лица в своей фирме. В такой ситуации квитанция нужна.

Законные основания

Является ли подтверждением оплаты квитанция к приходному кассовому ордеру? ↑

Остановимся на самых важных моментах, на которые стоит обращать внимание при подготовке квитанции к приходным кассовым ордерам, рассмотрев актуальные положения нормативной документации.

Определим, может ли идти квитанция к приходному кассовому ордеру как подтверждение оплаты наличных в кассу предприятия?

Порядок формирования

Квитанцию выписывают от руки или заполняют в электронном формате при помощи ПК. Она должна быть подготовлена в 1 экземпляре, причем без ошибок. Если будут допущены ошибки, приходный ордер переписывают заново.

Бывает, что документ составлен без единой помарки, но есть несоответствия такого рода:

- неразборчиво или неправильно отражено сумму;

- не везде проставлены подписи и т. п.

Даже такие неточности станут причиной переоформления приходного ордера. При заполнении стоит придерживаться тех же правил, что и при составлении ПКО.

Квитанция должна содержать такие сведения:

| Наименование юридического лица | Которое отражено в учредительной документации |

| Номер документа и дату его составления | Номер используют порядковый, согласно с тем, что отражается в журнале регистрации кассовой документации |

| Наименование фирмы или данные физического лица | Что вносит денежные суммы в кассу |

| Если наличные суммы поступили от работника фирмы | Что выписывала документ, пишут лишь ФИО |

| Указывается, на основании чего получено денежную сумму | Оплата по соглашению, за предоставленные услуги, возврат неиспользованной суммы аванса |

| Сумму, что принята | В цифрах и прописью |

| НДС или указание «Без НДС» | — |

| Дата | Когда выписано документ |

| Подпись главбуха | Или иного уполномоченного лица |

Законодательством установлено, что квитанции к приходным ордерам подписывает главбух или лицо, которое назначено руководителем предприятия.

Ставится печать и документ отражается в регистрационном журнале по форме КО-3. Как показывает практика, печать ставится так, чтобы ее край остался на приходнике.

Остальная часть должна быть на самой квитанции. Старайтесь, чтобы код и наименование организации были разборчивыми.

В самом нормативном акте сказано, что при подготовке первичной документации печать нужно ставить и на ордерах, и на квитанциях. Полпечати в таком случае считается недействительной.

Судебная практика не содержит однозначной позиции. О проставлении половины печати не сказано ни в одном нормативном документе России.

Не отражается такой реквизит, как печать, и в списке, что содержится в Законе № 402. Приходный кассовый ордер оформляется на унифицированном бланке, а бланк квитанции к такому документу предусматривают реквизиты для отражения печати.

Квитанцию к приходным ордерам можно оформлять как в электронном виде, так и от руки. Квитанцию нужно подшить. Место подшивки будет зависеть от того, какой контекст операций, по результату которых ордера получены.

Если бухгалтера получают ПКО при передаче наличных средств банковское учреждение, то квитанция подшивается к расходным кассовым ордерам, что формируются на расход (изъятие денег и передаче в банки).

Если квитанция принесена сотрудником, что взял подотчетные средства, ее подшивают к авансовым отчетам, которые стали основанием для выдачи денег.

При получении квитанции в результате приходного ордера, что формировался по принятым суммам выручки за день работы, его могут подшивать к кассовым книгам.

Образец заполнения

Квитанция может заполняться по такому образцу:

Фото: квитанция к ПКО

Нумерация документа

Обращайте внимание на нумерацию приходных ордеров, и соответственно, квитанций к ним. Обычно она является хаотичной. А это недопустимое нарушение, да и такие номера не очень удобны при ведении предпринимательской деятельности.

Где взять приходный ордер по форме 0504207 на приемку материальных ценностей смотрите в статье: приходные ордера.

Порядок списания БСО в бюджете, читайте здесь.

В соответствии с установленными требованиями компания должна обеспечивать непрерывную нумерацию ордера на протяжении финансового года. Нумерацию приходников ведут с применением дробного числа.

Но инспектор может предъявить претензии к такому способу нумерации документации, выдвинув обвинения компании в нарушении правил оформления кассовых первичных документов. И тогда предприятие ожидает штраф.

Фирма может обосновывать дробный вид нумерации, ссылаясь на тот факт, что в ее структуре есть не одно подразделение, которое принимает наличность.

За счет этого применение сквозной нумерации является сложной задачей. Для оправдания нестандартных типов номеров издают приказы по компании, где всем подразделениям присваивается определенный индекс.

При подготовке документов такие подразделения будут отражать свой индекс в дробных частях номера. Подобная нумерация и правила оборота наличности закрепляют в учетной политике.

В таком случае представитель уполномоченного органа не будет иметь возможности обвинять предприятия в том, что документы оформлены не правильно.

Если без кассового чека

Кассовые чеки в обязательном порядке пробивают и прикрепляют к квитанциям.

Квитанции к кассовым ордерам могут выдаваться без чеков только предпринимателю, который работает на ЕНВД и имеет право не применять контрольно-кассовые машины.

Тогда ордера дополняют иными бланками строгой отчетности, что применяет бизнесмен. Часто факты уплаты наличности подтверждают только приходниками, а контрагенты отрицают в арбитражных судах, что получали денежные суммы.

В Минфине России в письме от 4 декабря 2003 № 04-03-11/99 указано, что в случае отсутствия кассовых чеков у плательщиков не будет основания для утверждения, что НДС оплачен, даже если есть счет-фактура и квитанция к приходным ордерам.

Подтверждает с целью обложения налогом дохода затраты, что оплачиваются наличностью только чеком ККМ.

Как получить дубликат?

ПКО – унифицированный бланк, что составляется в единственном экземпляре сотрудником бухгалтерии. Такие документы должны регистрироваться и подшиваться в отчетность кассиров, и хранятся на фирме.

А значит, утерянные квитанции составляются также в одном экземпляре, и их восстановление не является возможным. По этой причине желательно обеспечить сохранность документа как минимум на протяжении 3 лет.

Но есть возможность оформления дубликатов приходно-кассовых ордеров, проставив соответствующие подписи и печати с отражением, что такой документ является дубликатом.

А так как кассовая документация ведется по нормам актуальных законодательных положений, это не будет трудной задачей.

В законодательстве России не говорится, что организация обязана восстанавливать ПКО, что были утрачены иной стороной.

Но, как показывает практика, такая ситуация не является проблемной. Данные вопросы могут решаться по договоренностям между организациями, или по письменным заявлениям определенной стороны.

Может проводиться бухгалтерская сверка, если такая необходимость возникнет. Можно просто попросить кассира поднять кассовую документацию за конкретный период.

Чтобы поиски не были утруднены, называйте точные даты внесения наличности. Желательно иметь договора на предоставление услуг или их копии.

Куда идет бланк?

Вы подготовили приходный кассовый ордер, но не знаете, куда девать квитанцию? Приходный кассовый ордер скрепляют печатью, после чего отрывают квитанцию и передают лицу, что вносит средства в кассу.

Сам ордер будет храниться на предприятии для дальнейшей отчетности. Порядок действий таков:

- деньги передают в кассу фирмы;

- кассиром пересчитывается полученная сумма и заполняется приходный ордер с квитанцией;

- документ регистрируется в журнале по учету подобных операций;

- квитанция передается плательщику;

- кассиром подписывается документ и отражается ФИО, ставится печать.

Возможно ли заполнить онлайн?

Юридическим лицам лучше предпочесть электронный формат составления документа. Оптимальный вариант – использование программы 1С, где есть ряд готовых шаблонов документации.

От работника бухгалтерии требуется только внести необходимые данные и заниматься формированием аналитики. Позднее в ордера не нужно будет вносить ни названий, ни ОКУД.

Дата и номер будет устанавливаться в автоматическом режиме. При помощи программы можно значительно сократить время и так компания не будет путаться в нумерации.

Физические лица и ИП обычно используют готовые формы, которые скачивают в интернете. Нередко обращаются к помощи онлайн.

На данный момент есть множество предприятий, которые готовы предложить такие услуги через интернет. Специалисты подскажут, как правильно заполнять документ, или самостоятельно его оформят.

Законодательством разрешено оформлять приходные ордера и квитанции к ним, используя автоматизированную систему или онлайн-сервис.

Самыми распространенными программами являются:

- 1С;

- ИНФО-Бухгалтер;

- БЭСТ;

- Галактика;

- Парус;

- ABACUS.

При помощи таких сервисов можно ускорить процедуру составления приходника. Причем нумерация осуществляется автоматически, как и ведение журнала регистрации кассовой документации.

Популярными являются также «Бухонлайн», «Мое дело» и «СКБ-Контур».

Преимущество применения таких ресурсов – программы постоянно обновляются, а значит, будет исключен риск того, что бланк будет заполнен в соответствии с недействующими нормами.

Итак, преимущество заполнения с помощью автоматизированной программы:

| Будет сэкономлено время | Поскольку единожды внесенные данные в дальнейшем отражаются в автоматическом режиме |

| Исключается риск того, что будут допущены ошибки | А если и будут, то можно будет их сразу исправить |

| Ведется учет документации | По окончанию года ее можно распечатывать, не нарушая хронологии |

| Нумерация ведется автоматически | Что позволяет исключить мошенничество при формировании документов |

| Есть возможность хранения документов разных форматах | Excel и PDF |

| Если практикуется ведение кассовых книг в электронном формате | Система онлайн-составления документа связывается с ними, что обеспечивает автоматизацию заполнения |

Ответственность при подделке квитанции ↑

В ч. 1 ст. 327 УК России говорится о том, что возможна ответственность при подделке удостоверений или иных официальных документов, которые предоставляют право или освобождают от обязательств, когда цель таких действий – применение или сбыт таких документов.

Объект таких преступлений – утвержденные правила документального оформления факта. Предмет – удостоверение или иной документ, что предоставляет права или освобождает от обязательств.

Законодательством наделено правоприменителей правами в определенных случаях оценивать свойства документов и признавать их таковыми, что предоставляют права.

Как показывает практика, не всегда ясно, что можно назвать официальным видом документа. Орган предварительного следствия далеко не всегда возбуждают уголовное дело.

Особенности оформления БСО для ООО узнайте из статьи: бланки строгой отчетности для ООО.

Значение БСО для ИП, читайте здесь.

Образец заполнения журнала учета БСО, смотрите здесь.

При оформлении приходного кассового ордера и квитанции к нему стоит иметь особые навыки и знания, что позволят избежать сложностей также и при общении с проверяющими органами.

Следует знать, что это квитанция к ордеру, как его заполнить, какие реквизиты вписывать, какие сведения учесть.

Найдите и распечатайте правильно составленный образец бланка, на который можно будет опираться в дальнейшем. Так можно будет свести к минимуму ошибки.

Итак, что стоит помнить? Квитанция к приходному кассовому ордеру не является доказательством внесения наличности в кассу организации без чеков.

А значит, нужно изучить нормы правильного оформления документа, действующие в Российской Федерации.

Будьте внимательны при заполнении каждого поля, не допуская ошибки. Иначе бланк будет считаться таковым, что имеет юридическую силу.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: buhonline24.ru