Повременная оплата труда

При повременной (тарифной) оплате труда заработок работника определяется исходя из фактически отработанного им времени и тарифной ставки (оклада). Под тарифной ставкой понимается размер вознаграждения за труд определенной сложности, произведенный в единицу времени (час, день, месяц).

Согласно ст. 129 Трудового кодекса РФ тарифная система оплаты труда — это совокупность нормативов, позволяющих дифференцировать заработную плату работников различных категорий.

Основными разновидностями повременной оплаты труда являются простая повременная и повременно-премиальная оплаты труда.

При простой повременной системе оплаты труда за основу расчета размера оплаты труда работника берутся тарифная ставка или должностной оклад согласно штатному расписанию организации и количество отработанного работником времени. Если в течение месяца работник отработал все рабочие дни, то размер его заработка будет соответствовать его должностному окладу, если же отработано не все рабочее время, то оплата труда будет начислена лишь за фактически отработанное время.

8.6. Системы оплаты труда

Пример. Системному технику установлен должностной оклад — 10 000 руб. В ноябре 2009 г. он отработал 17 рабочих дней (число рабочих дней в ноябре — 21). Следовательно, его заработок за ноябрь составит:

10 000 руб. : 21 дн. x 17 дн. = 8095,24 руб.

Некоторые организации применяют почасовую и поденную системы оплаты труда как разновидности повременной системы. В этом случае заработок работника определяют путем умножения часовой (дневной) ставки оплаты труда на число фактически отработанных часов (дней).

При повременно-премиальной оплате труда предусматривается начисление и выплата премии, устанавливаемой в процентах от должностного оклада (тарифной ставки) на основании разработанного в организации положения о премировании работников, коллективного договора или приказа (распоряжения) руководителя организации.

Пример. Руководителю транспортного отдела в августе 2009 г. должна быть выплачена премия в размере 20% от должностного оклада (15 000 руб.).

В этом случае его заработок за август составит:

15 000 руб. + 15 000 руб. x 20% = 18 000 руб.

Повременная система оплаты труда, как правило, применяется при оплате труда руководящего персонала организации, работников вспомогательных и обслуживающих производств, а также лиц, работающих по совместительству.

В. Д.Горбулин, В. М.Кирсанова

Все виды пособий и компенсаций

Источник СПС Консультант+

Источник: hr-portal.ru

Тарифные системы оплаты труда

Системы оплаты труда могут быть тарифными и бестарифными, какую форму использовать для начисления оплаты работнику, работодатель решает самостоятельно, с учетом финансового положения.

Каждый работодатель применяет какую-либо систему оплаты труда. Это необходимо для того, чтобы реализовать установленное в трудовом законодательстве правило: не может быть одинаковой заработной платы у работников разной квалификации, функционала, сложности задач (статьи 23 и 132 ТК РФ).

Какие существуют формы и системы оплаты труда персонала

То есть установление всем зарплаты одинаковой независимо от должности, квалификации является незаконным. Не может в силу запрета закона уборщица, главный бухгалтер и торговый представитель получать одинаковую оплату труда.

Для ранжирования размеров зарплат и урегулирования порядка установления заработных плат и вводится система оплаты труда (СОТ).

Не следует путать с формой оплаты труда, которая возможна в денежной и «иной форме», не противоречащей законодательству. Такая «иная» форма обычно подразумевает натуральную форму. Проще говоря, оплату труда работника продукцией завода, на котором он работает. Но по закону такая форма не должна составлять больше 20% от начисленной месячной зарплаты (ст. 131 ТК РФ).

И может применяться только в том случае, если она предусмотрена коллективным договором, трудовым договором, и работник письменно заявил о согласии получать часть своей зарплаты продукцией своего работодателя.

Система оплаты труда (СОТ) состоит из следующих «компонентов» (ст. 135 ТК РФ):

- тарифные ставки, должностные оклады (их размеры),

- доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных,

- системы доплат и надбавок стимулирующего характера,

- системы премирования.

Выделяют три системы оплаты труда:

- тарифная система оплаты труда,

- бестарифная система,

- смешанная.

На многих предприятиях и организациях производственной, бюджетной сферы применяется именно тарифная система оплаты труда.

Чем удобна тарифная система оплаты труда

Данная система удобна тем, что:

- В ней заранее установлены постоянные и переменные части оплаты труда. Это призвано стимулировать работников к качественному труду и выполнению и перевыполнению плана. Ведь, работник, получающий одинаковый оклад каждый месяц, теряет заинтересованность в увеличении объема выполняемой работы/услуги/продукции.

- Система начисления максимально прозрачна и понятна для самих работников, что минимизирует споры и разногласия с коллективом.

- Ее нетрудно разработать при минимальных составляющих, зная основные параметры труда в конкретной сфере.

- Существуют уже готовые образцы тарифных систем, которые можно взять как пример.

Тарифная система оплаты труда работников бывает:

- повременной,

- сдельной.

Повременная тарифная система оплаты труда. В этом случае работодатель оплачивает ВРЕМЯ, отработанное работником. Такая тарифная система логична и удобна в тех сферах, где оценивается человеко-час труда. Например, во всех средних образовательных учреждениях (школах) оплата труда учителя зависит от количества данных ему по плану и отработанных им часов.

Аналогичная система применяется и на дилерских СТО, где в числе прочих при расчетах применяется стоимость человеко-часов работ по ТО автомобиля.

Сдельная тарифная система оплаты труда применяется чаще всего на производстве, причем на непищевом. Например, на мебельной фабрике или производстве бытовой электроники. Другими словами, там, где производится товар в штуках. Чем больше произведет слесарь, токарь или плотник – тем больше он получит оплату труда.

Каждый из вышеуказанных вариантов тарифной системы оплаты труда работников подразделяется на подвиды. Рассмотрим их подробнее.

Вам нужна помощь юриста по трудовым вопросам?

Проведем анализ перспектив бесплатно!

Записаться

Повременная тарифная система оплаты труда

Применяемая повременная тарифная система оплаты труда может быть:

- простой (оплачиваются часы, дни, месяцы, другими словами — чистое время),

- премиальной (к простой системе добавляется премия за что-либо, которая устанавливается в процентном соотношении к ставке),

- окладной (устанавливается жесткий оклад за расчетный период (обычно – месяц).

Повременная тарифная система оплаты труда проще. В ней меньше составляющих по сравнению со сдельной. Именно она «идет» следом по популярности после бестарифной и смешанной системы оплаты труда.

Сдельная тарифная система оплаты труда

Существует, как минимум, пять видов сдельной системы оплаты труда:

- Прямая сдельная. Самый простой вид. Оплачивается количество выработанных единиц труда (деталей, товара) при установленной одинаковой оценке каждой. Например: токарь вытачивает деталь № 1 для холодильника. При выточке в день 10 деталей и цене каждой по 100 рублей, он в день заработает 1000 рублей. А если выточит 20 деталей – уже 2 тыс.

- Прогрессивная сдельная система. При такой системе цена за единицу выработки установлена одна для количества, произведенного в рамках плана, и другая (выше) – для выработки сверх плана. Пример: по плану токарь должен выточить в день 10 деталей по 100 рублей. Если же он сможет выточить 11, 12 и более, что сверх десяти оплата будет по 115 рублей единица.

- Премиальная сдельная СОТ. На самом деле это уже смешанный вариант, так как основной является прямая сдельная оплата. А вот при определенных сверхнормативных показателях работнику еще и полагается премия. Но не за превышение объема, а по другим показателям. Например, за выполнение плана, за отсутствие брака и т.д.

- Косвенная сдельная оплата устанавливается для подсобного работника. Так как он косвенно зависит от основного работника, то и оплата его труда устанавливается в процентах от оплаты главного по отношению к нему работника.

- Аккордная. При такой системе оплаты труда основное значение играет коллективная выработка. Здесь имеются составляющие в виде индивидуально-сдельной оплаты и коллективной, но зарплата каждого зависит от выполнения плана бригадой. Даже если один перевыполнил норму, а другой недовыполнил.

Заработная плата: тарифная система оплаты труда

Ранее мы описали, какие тарифные системы оплаты и для чего существуют, где применяются. Теперь необходимо пояснить, ЧТО же входит в тарифную сетку.

«Таблица» показателей/процентов/коэффициентов и есть тарифная сетка. В ней отражаются (ст. 143 ТК РФ) тарифные разряды должностей/профессий/работ. Они устанавливаются разные в зависимости от квалификации и сложности с помощью тарифных коэффициентов.

Тарифная система дифференциации заработной платы работников различных категорий включает в себя:

- тарифные ставки,

- оклады (должностные оклады),

- тарифную сетку,

- тарифные коэффициенты.

Где взять основу для тарификации работ

Тарификацию работ устанавливают на основе нормативных актов:

- Единый тарифно-квалификационный справочник работ и профессий рабочих (далее — ЕТКС),

- Единый квалификационный справочник должностей руководителей, специалистов и служащих (далее — ЕКС) (см. Постановление Минтруда России от 21.08.1998 N 37),

- Порядка применения, установленного Постановлением Минтруда России от 09.02.2004 N 9,

- Профстандартов по различным должностям.

Таким образом, для того, чтобы разработать собственную тарифную систему оплаты труда нужно будет проанализировать и применить вышеуказанные акты. И это обязательно (ст. 143 ТК РФ).

Тарифная ставка в системе оплаты труда, пожалуй, самое главное. Ведь именно от нее зависит окончательный размер оплаты труда, получаемой работником. С учетом коэффициентов и прочих показателей.

При этом большинство кандидатов на работу НЕ интересует составляющие тарифной сетки. Их интересует именно конечная цифра, которую они увидят в расчетном листке.

К сожалению, именно применение тарифных систем дало и дает возможность манипулировать цифрами работодателю. Например, при реализации нацпроектов в здравоохранении. Переменные составляющие поменяли, ставка вроде бы стала выше. Но остальные составляющие сетки снизились в размерах. В итоге работники стали получать меньше.

Но на бумаге – явный рост ставок.

В настоящее время кадровики нередко лукавят, описывая кандидатам «сказочные» условия работы. Тарифная система, хоть и прозрачная, но «хитрая». При идеальных (максимальных) показателях зарплата работника может показаться весьма достойной. На деле же при том объеме плана и требований конечная цифра в расчетке может и удивить, и огорчить.

Как ввести в действие тарифную систему

Тарифная система оплаты труда устанавливаются коллективными договорами, соглашениями, локальными нормативными актами.

Для их принятия и введения в действие трудовым законодательством установлен определенный порядок. Несоблюдение порядка приведет к их нелегитимности.

Разработка тарифной системы оплаты труда рабочих – дело не легкое. Проще всего приходится государственным и муниципальным учреждениям. Для них базовые ставки по профессиональным квалификационным группам может устанавливать Правительство РФ. Соответственно, ничего просчитывать-высчитывать работодателю особо не требуется.

А вот остальным, решившим ввести тарифную систему оплаты труда, придется непросто. Не имея определенного опыта и навыков, при ранжировании должностей и составляющих тарифной СОТ легко можно ошибиться. Но перекос станет понятен лишь через некоторое время применения уже введенной СОТ.

Для исключения данного риска лучше всего обратиться к профессионалам, знающим толк в разработке тарифных систем оплаты труда. Они же и безошибочно «проведут» через процедуру принятия СОТ. В Юридической группе МИП имеются специалисты по трудовому праву, которые помогут разработать тарифную систему оплаты труда применительно к вашему бизнесу.

Источник: advokat-malov.ru

Что из себя представляет окладная система оплаты труда в 2020-2021 годах

Окладная система оплаты труда — это способ начисления повременной оплаты. Как она устанавливается, в чем ее достоинства и какие есть недостатки, читайте в нашей статье.

- Оклад — это какая система оплаты труда

- Как устанавливается окладная система оплаты труда

- Достоинства и недостатки окладной системы оплаты труда для работодателя

- Оценка окладной системы с позиции работника

- Особенности начисления и выплаты оклада в нерабочие и праздничные дни

Оклад — это какая система оплаты труда

Все существующие системы оплаты труда базируются на одной из 2 форм: сдельной или повременной, а также их комбинаций.

Подробнее о системе оплаты труда на базе сдельщины читайте в нашей статье «Сдельная заработная плата — это…?». Здесь лишь поясним, что суть сдельной оплаты труда (СОТ) заключается в вознаграждении работника за выполненный объем работы с учетом ее качества.

В отличие от сдельной повременная оплата труда (ПОТ) подразумевает выплату зарплаты в оговоренных размерах, независимо от объема выполненных работ. Зависимость идет от фактически отработанного времени.

- простой,

- премиальной,

- окладной,

- сдельной,

- с нормированным заданием.

Остановимся на окладной системе оплаты труда (ОСОТ). Согласно ч. 4 ст. 129 Трудового кодекса РФ оклад — это твердая денежная сумма, выплачиваемая работнику ежемесячно за исполнение им обязанностей по трудовому договору. В оклад не входят социальные, компенсационные и стимулирующие выплаты, поэтому он может быть меньше МРОТ.

В отношении зарплаты работников на государственной или муниципальной службе применяется понятие «базовый оклад» или «базовый должностной оклад» (ч. 5 ст. 129 ТК РФ).

Как устанавливается окладная система оплаты труда

ОСОТ, как и любая другая система оплаты труда, устанавливается коллективным договором или иным локальным нормативным актом организации-работодателя, принимаемым с учетом мнения профсоюза, если таковой имеется на предприятии (ч. 4 ст. 135 ТК РФ).

При такой системе оклад является гарантированной суммой, которую работник получит при полной отработке положенных ему часов.

Оклад устанавливается по критериям, указанным в ч. 1 ст. 129 ТК РФ, а именно:

- квалификация работника;

- количество и сложность его работы;

- качество труда и условия его выполнения.

Кроме указанных возможно установление и других нормативов, например знание иностранного языка и т. д.

Все эти критерии учитываются как отдельно, так и в совокупности. Вплоть до того, что, несмотря на обязанность работодателя устанавливать одинаковую оплату за труд равной ценности (абз. 5 ч. 2 ст. 22 ТК РФ), оклад работникам на аналогичных должностях может быть разным. Например, из-за разницы в обязанностях (апелляционное определение Красноярского краевого суда от 22.07.2013 по делу № 33-6699).

Если же оклад работникам, занимающим одинаковые должности, установлен один и тот же, то регулировать итоговый размер зарплаты работодатель может путем определения надбавок и доплат, которые будут зависеть, например, от квалификации сотрудника (письмо Роструда «Об установлении равной оплаты…» от 27.04.2011 № 1111-6-1).

Таким образом, устанавливая оклад работнику, а тем более нескольким, занимающим аналогичную должность, работодатель должен обосновать его размер.

Достоинства и недостатки окладной системы оплаты труда для работодателя

Определяя плюсы и минусы окладной формы оплаты труда, следует понимать, что для каждого уровня и вида бизнеса они свои.

Так, у большинства представителей крупного и среднего бизнеса процесс начисления и оплаты труда работников автоматизирован. То есть после первичного установления конкретного размер зарплаты сотрудника в дальнейшем ее выплата производится без каких-либо изменений.

Перерасчет делается в случаях ухода работника на больничный, в отпуск и в рамках проведения индексации.

В малом бизнесе ситуация несколько иная. У этого сегмента имеется достаточно высокая зависимость от внешних обстоятельств. Например, если партнеры своевременно не перевели оплату, то предприниматель будет платить зарплату из «своего кармана». В то время как крупный бизнес может покрыть непредвиденные расходы за счет резервного фонда.

Среди положительных моментов окладной системы можно отметить основной: благодаря ей бизнес любого уровня может более четко планировать расходы, у него появляется возможность поощрения работников в индивидуальном порядке, и в какой-то степени происходит экономия бюджета.

К недостаткам можно отнести:

- Отсутствие высокой мотивации у работников. Хотя и ее можно урегулировать с помощью дополнительных выплат, но тогда это будет не окладная оплата труда в чистом виде, а повременно-премиальная.

- Необходимость оплаты нерабочих дней наряду с рабочими (ч. 4 ст. 112 ТК РФ).

Оценка окладной системы с позиции работника

К достоинствам рассматриваемой системы расчета зарплаты с позиции работника относится следующее:

- Какой бы сферы рынка это ни касалось, наличие оклада дает работнику уверенность в получении определенной суммы, независимо от внешних и внутренних обстоятельств.

- Простая формула расчета зарплаты.

Еще одним плюсом окладной оплаты труда можно назвать примерно одинаковый уровень зарплаты между сотрудниками, что не порождает чувства несправедливости, а напротив, способствует сплочению коллектива. Этот аспект одинаково положителен как для работников, так и для работодателя.

Недостатком является невозможность сотрудника управлять размером своего ежемесячного дохода и регулировать его. Этот минус особенно актуален для случаев, когда в результате деятельности конкретного работника ощутимо увеличивается прибыль фирмы — сливки снимает руководство, тогда как рядовой сотрудник, обеспечивший рост дохода, вправе получить только оклад, если так указано в трудовом договоре.

Особенности начисления и выплаты оклада в нерабочие и праздничные дни

Порядок оплаты труда работников в выходные и праздники, если они получают оклад, установлен в абз. 3 ч. 1 ст. 153 ТК РФ:

- Если отработанный выходной (праздничный) день в сумме с другими рабочими днями входит в месячную норму рабочего времени, то помимо оклада выплачивается его одинарная дневная или часовая ставка.

- Если отработанный выходной (праздничный) день стал переработкой, то есть произошло превышение месячной нормы, то он оплачивается по двойной дневной или часовой ставке.

Здесь определенную сложность вызывает расчет дневной (часовой) ставки, ведь законодатель этот порядок не установил. Искать ответ на этот вопрос следует в подзаконных актах компетентных органов:

- В письме «О расчете часовой тарифной ставки…» от 28.09.2011 № 2822-6-1 Роструд объединил ситуации с выплатой оклада и тарифной ставки и высказал мнение, что часовая ставка рассчитывается путем деления месячного тарифа на количество рабочих часов в месяце с учетом возможных сокращенных рабочих дней.

Обратите внимание! В том же письме Роструд порекомендовал обратиться с этим вопросом к тогда еще Минздравсоцразвития России (теперь этими вопросами Минздрав и Минтруд занимаются совместно), указав, что разъяснение подобных моментов входит в его компетенцию. - В абз. 7 письма Минздрава РФ от 02.07.2014 № 16-4/2059436 говорится о том, что часовая тарифная ставка — это частное в формуле, где делимое — оклад, а делитель — среднемесячное количество рабочих часов.

О том, что является повременной зарплатой и какие имеются ее виды, можно прочитать в нашей статье «Что это — повременная заработная плата?».

Итак, при ОСОТ работник ежемесячно получает только оклад либо оклад с компенсационными и другими доплатами. Сумма итоговой зарплаты зависит от количества отработанных часов, а не от выполненной нормы труда, как при тарифной ставке.

Еще больше информации по теме — в рубрике «Зарплата».

Источник: nsovetnik.ru

Повременная форма оплаты труда, ее виды.

Повременной называется такая форма оплаты труда, при которой заработок работнику начисляется по установленной тарифной ставке или окладу за фактически отработанное им время.

Заработок рабочих определяют умножением часовой или дневной тарифной ставки его разряда на количество отработанных им часов или дней. Заработок других категорий работников определяют следующим образом: если эти работники отработали все рабочие дни месяца, то их оплату составят установленные для них оклады; если же они отработали неполное число рабочих дней, то их заработок определяют делением установленной ставки на количество рабочих дней и умножением полученного результата на количество оплачиваемых за счет предприятия рабочих дней.

Применяется повременная форма оплаты труда прежде всего там, где:

— затраты на определение планового и учет произведенного количества продукции относительно высоки;

— количественный результат труда уже определен ходом рабочего процесса (например, работа на конвейере с заданным ритмом движения);

— количественный результат труда не может быть измерен и не является определяющим (например, деятельность в сфере управления);

— качество труда важнее его количества (например, работа осветителя сцены);

— работа является опасной (например, работа пожарного);

— работа неоднородна по своему характеру (например, работа секретаря-машинистки);

— работа нерегулярна по нагрузке (например, работа преподавателя вуза).

При использовании повременной оплаты труда необходимо соблюдение ряда требований (условий). К числу наиболее общих из них относятся:

— строгий учет и контроль за фактически отработанным временем каждым работником;

— правильное присвоение рабочим-повременщиком тарифных разрядов или окладов в строгом соответствии с их квалификацией и с учетом действительной сложности выполняемых ими работ, а также присвоение специалистам и служащим должностных окладов в соответствии с действительно выполняемыми или должностными обязанностями и с учетом личных деловых качеств каждого работника;

— разработка и правильное применение обоснованных норм обслуживания, нормированных заданий и нормативов численности по каждой категории работников, исключающих различную степень загрузки, а следовательно, и различный уровень затрат труда в течение рабочего дня;

— оптимальная организация труда на каждом рабочем месте, обеспечивающая эффективное использование рабочего времени.

Повременная форма оплаты труда имеет две разновидности (системы):

Простая повременная — по этой системе заработок работнику начисляется по присвоенной ему тарифной ставке или окладу за фактически отработанное время.

По простой повременной системе оплачивается труд части рабочих-повременщиков, а также руководителей, специалистов и служащих.

По способу начисления заработной платы данная система подразделяется на три вида:

При часовой оплате расчет заработной платы производится исходя из часовой тарифной ставки, соответствующей разряду работника и фактического количества отработанных им за расчетный период часов по формуле:

Зпов — заработная плата;

Тч — часовая тарифная ставка;

Вч — фактическое количество отработанных рабочим за расчетный период часов.

При поденной оплате расчет заработной платы ведется на основе дневной тарифной ставки и фактического количества отработанных дней (смен) по формуле:

Зпов — заработная плата;

Тд — дневная тарифная ставка;

Вф — фактическое количество отработанных дней (смен).

При помесячной оплате расчет заработной платы осуществляется исходя из твердых месячных окладов (ставок), числа рабочих дней, предусмотренных графиком работы на данный месяц, и числа рабочих дней, фактически отработанных работником в данном месяце. При этом, если работник полностью отработал все рабочие дни по графику в данном месяце, его заработок не будет изменяться по месяцам в зависимости от разного числа рабочих дней в календарном периоде по формуле:

Зпов — заработная плата;

Тм — твердый месячный оклад (ставка);

Вр — график работы на данный месяц;

Вф — фактическое количество отработанных в данном месяце дней.

В целях повышения стимулирующего значения оплаты труда простая повременная система чаще применяется в сочетании с премированием работников за улучшение показателей их работы.

Повременно-премиальная — по этой системе в заработную плату работника сверх тарифа (оклада, ставки) за фактически отработанное время включается премия за конкретные достижения в труде по заранее установленным показателям.

Источник: studfile.net

Простые системы оплаты труда

Как указывалось ранее, простые системы оплаты труда формируют заработок работника в зависимости только от одного показателя учета результатов труда: рабочего времени или количества изготовленной продукции.

Простая повременная система формирует заработок работника согласно его тарифной ставке и фактически отработанному времени. Соответственно этому применяются и тарифные ставки: почасовые, поденные и месячные.

При применении почасовых и поденных тарифных ставок размер заработка работника определяется по формуле

где Зп — заработок работника, оплачиваемого повременно (руб.);

Ст — тарифная ставка работника за единицу времени (день, час);

Тф — время, фактически отработанное рабочим (в днях или часах).

При применении месячной тарифной ставки заработок работника определяется по формуле

где Ст — месячная тарифная ставка;

Тф — фактически отработанное количество дней в месяце;

Трп — расчетное количество рабочих дней в месяце (из календарного фонда вычитается количество выходных и праздничных дней).

При простой повременной оплате имеется пропорциональная связь между количеством отработанного времени и заработком. .Иных форм связи простая повременная оплата труда не имеет.

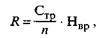

Простая сдельная оплата труда построена таким образом, что заработок рабочего зависит от сдельной расценки, представляющей собой размер оплаты за единицу изготовленной продукции (выполненной работы), и от количества произведенной продукции (выполненной работы). Величина заработка определяется по формуле

где Зсд — заработок работника, труд которого оплачивается сдельно (руб.);

R — сдельная расценка за единицу продукции (выполненной работы);

п — количество изготовленной продукции (выполненной работы) в установленных измерителях.

Сдельная форма заработной платы характеризуется разнообразием способов расчета сдельных расценок и методов установления зависимости между результатом труда и размером заработка.

На практике могут применяться следующие системы сдельной оплаты труда: индивидуальная, коллективная (бригадная), аккордная, косвенная, сдельно-прогрессивная, сдельная регрессивная.

Индивидуальная прямая сдельная система заработной платы характеризуется тем, что заработок каждого рабочего определяется по результатам его личного труда. Это выражается в количестве изготовленных рабочим изделий (деталей) или количестве выполненных им операций за какой-то период. В данном случае, следовательно, устанавливается прямая, непосредственная связь между затратами и результатами труда рабочего и его заработком.

При индивидуальной прямой сдельной системе оплаты труда за каждую единицу выполненной работы (изделие, деталь, операция) устанавливается неизменная сдельная расценка, являющаяся основным элементом любой разновидности сдельной оплаты. В условиях рассматриваемой системы расценка определяется по одной из следующих формул:

где R — сдельная расценка, руб., коп.;

Ст — тарифная ставка, соответствующая разряду выполняемой работы, руб., коп.;

Н — норма выработки;

Н — норма времени.

При определении сдельных расценок необходимо соблюдать соответствие единиц времени, за которые берутся тарифные ставки, единицам времени, относительно которых устанавливаются нормы (час, смена). Если установлена сменная норма выработки, то при расчете расценки используется дневная (сменная) тарифная ставка; если установлена часовая норма выработки, то для определения расценки используется часовая тарифная ставка.

В массовом и крупносерийном производстве, где выпускается повторяющаяся продукция, при расчете расценки, как правило, применяют норму выработки. В мелкосерийном и единичном производстве, когда в течение одной смены рабочий выполняет разные операции по производству разных изделий, расценка рассчитывается исходя из нормы времени.

Величина сдельной расценки находится в прямой зависимости от размера тарифной ставки и нормы времени и в обратной зависимости — от нормы выработки. Увеличение или уменьшение норм времени вызывает такое же увеличение или уменьшение сдельной расценки. Зависимость между сдельной расценкой и нормой выработки не носит прямо пропорционального характера. Расценка уменьшается на меньшую величину по сравнению с увеличением нормы выработки. Изменение размера расценки в процентах при изменении нормы выработки выражается формулами

где AR — уменьшение расценки, %;

у — повышение нормы выработки, %;

АR1 — увеличение расценки, %;

у1 — уменьшение нормы выработки, %.

Прямая индивидуальная сдельная система весьма проста и понятна для рабочего и исключает — при высоком качестве нормирования — уравнительность в оплате. Она целесообразна там, где по условиям производства возможно и оправданно выполнение работ одним исполнителем. Такая система широко применяется в легкой и текстильной промышленности, а также на станочных и слесарных работах в машиностроении.

|

Определенным своеобразием отличается организация индивидуальной сдельной оплаты в условиях многостаночного обслуживания. Если рабочий-сдельщик работает по нормам времени на нескольких станках, но в пределах установленной ему нормы обслуживания, то сдельные расценки определяются по формуле

где п – количество станков, установленных нормой обслуживания

Если рабочий-сдельщик работает по нормам выработки на станках с разной производительностью или разным характером работы в пределах установленной нормы обслуживания, то сдельные расценки определяются по каждому станку в отдельности. Расчет расценки производится по формуле

где rj — сдельная расценка за единицу продукции (операцию), выполняемую на соответствующем станке, руб. и коп.;

Нвыр,- — норма выработки, установленная при работе на этом же станке.

Если рабочие-многостаночники систематически выполняют нормы времени (выработки) на обслуживаемом оборудовании, то они могут быть переведены на обслуживание большего против установленной нормы числа станков (машин, агрегатов). В данном случае тарифные ставки, используемые для расчета сдельных расценок, увеличиваются, а нормы выработки (времени) на каждом станке устанавливаются в соответствии с увеличением количества одновременно обслуживаемых станков 1 .

Принятый порядок организации оплаты труда при многостаночном обслуживании направлен на создание дополнительной материальной заинтересованности рабочих и переходе на обслуживание большего числа станков, машин и агрегатов против установленных норм. Такая заинтересованность обеспечивается повышением тарифных ставок при расчете сдельных расценок и сохранением последних неизменными даже при ужесточении норм выработки (времени) при увеличении нормы обслуживания.

Коллективная (бригадная) сдельная система оплаты труда представляет собой такую систему, при которой заработок рабочих рассчитывается в соответствии с объемом работы (количеством продукции), выполненным производственной бригадой. Эта разновидность сдельной оплаты наиболее эффективна, когда необходимы одновременные совместные усилия группы рабочих для выполнения производственных заданий, т.е. когда между членами бригады осуществляется постоянная производственная связь, нарушение которой отрицательно сказывается на результатах работы. Сфера применения данной системы расширяется по мере осуществления комплексной механизации производства, которая позволяет совмещать выполнение многих операций, прежде выполнявшихся раздельно.

Коллективная сдельная оплата широко применяется в комплексных бригадах с развитым совмещением профессий и взаимозаменяемостью рабочих (строительные бригады, бригады в очистных забоях угольной и горнорудной промышленности, на лесозаготовках). Она целесообразна также при бригадном обслуживании, наблюдении и контроле за крупными агрегатами, аппаратами и механизмами в том случае, если производственные процессы не жестко регламентированы и у рабочих сохраняется возможность влиять на увеличение выпуска продукции. Здесь невозможно установить индивидуальную выработку каждого рабочего, но в конечном продукте воплощается труд всех членов бригады; чтобы материально поощрять лучшее выполнение функций каждым исполнителем (здесь сохраняется разделение труда), оплата труда ставится в зависимость от достигнутого конечного результата. Примером могут служить бригады, создаваемые для обслуживания доменных печей в черной металлургии, шахтных печей по производству свинца в цветной металлургии, аппаратов по производству суперфосфата в химической промышленности.

Наконец, коллективная сдельная оплата труда весьма распространена на поточных линиях в массовом и крупносерийном производстве. В данном случае ее применение основано на тесной взаимосвязи и зависимости всех рабочих на конвейере. Синхронная работа в установленном темпе делает ненужным поощрение роста индивидуальной выработки на каждом рабочем месте. В то же время общий итог работы бригады зависит от каждого в отдельности. Поэтому оплата в зависимости от конечных результатов труда бригады заинтересовывает любого рабочего в качественном и быстром выполнении своей операции.

Расчет заработка рабочих при данной системе оплаты труда осуществляется либо с применением общих коллективных расценок для бригады в целом (когда внутри бригад нет строгого, устойчивого разделения труда), либо с применением индивидуальных сдельных расценок (когда труд рабочих в бригадах строго разделен). В первом случае на основе общей коллективной расценки за единицу продукции, объема работ, выполненных бригадой, определяют заработок бригады в целом, затем он распределяется между ее членами. Во втором случае труд каждого рабочего оплачивается по расценкам, устанавливаемым на тот вид работ, который он выполняет. При этом учет выработки ведется по конечному продукту, созданному бригадой в целом.

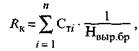

Возможны два варианта определения общих коллективных расценок. В первом из них сумма дневных тарифных ставок членов бригады делится на сменную норму выработки бригады:

где RK — коллективная сдельная расценка, руб., коп.;

Нвыр 6р — бригадная норма выработки;

Ст/— тарифная ставка г’-го рабочего, руб., коп.;

п — число рабочих в бригаде.

Второй вариант расчета основан на калькуляции трудоемкости выполняемой работы. Коллективная сдельная расценка в этом случае представляет собой сумму пооперационных расценок на отдельные виды работ, входящие в комплекс работ, выполняемых бригадой. Общий заработок бригады определяется как произведение общей коллективной расценки на количество изготовленных изделий (единиц выполненной работы), а затем распределяется между членами бригады с учетом разряда каждого рабочего и времени, фактически отработанного им за расчетный период.

Одним из наиболее распространенных способов распределения бригадного заработка является распределение с помощью коэффициента приработка. Метод расчета заработка каждого рабочего в этом случае сводится к следующему: а) устанавливается сумма тарифной заработной платы всей бригады за фактически отработанное время; б) определяется коэффициент приработка путем деления фактической заработной платы бригады по коллективным расценкам на сумму тарифной заработной платы; в) рассчитывается фактический заработок каждого рабочего: его заработок по тарифу за отработанное время умножается на коэффициент приработка.

Весьма близок к рассмотренному и способ распределения коллективного заработка, основанный на расчете суммы часов работы, приведенных к I разряду, и фактической оплаты одного часа работы, приведенного к I разряду. Для распределения заработка по данному способу сначала определяется число часов работы каждого члена бригады и бригады в целом, приведенных к I разряду.

Для этого число часов, отработанных каждым рабочим, умножается на тарифный коэффициент, соответствующий его разряду. Полученные результаты суммируются. Затем делением величины фактического заработка бригады на сумму часов работы бригады, приведенных к I разряду, определяется величина фактической оплаты, приходящаяся на один приведенный час работы. И, наконец, путем умножения фактической оплаты одного приведенного часа работы на количество приведенных к I разряду часов работы каждого из рабочих определяется их фактическая заработная плата.

Основная проблема, возникающая при распределении коллективного заработка между членами бригады, состоит в том, чтобы наиболее полно учесть индивидуальный вклад каждого рабочего в общие результаты работы бригады. Рассмотренные способы распределения бригадного заработка могут учесть это лишь в том случае, если каждый рабочий выполнял работу, сложность которой соответствовала его квалификации, а производительность труда каждого члена бригады была примерно одинаковой. Однако на практике так бывает далеко не всегда. Индивидуальный вклад рабочих в общие итоги работы бригады нередко значительно отличаются, а заработная плата при равенстве отработанного времени и разряда оказывается одинаковой. Это обстоятельство приводит к необходимости корректировать обычные способы распределения бригадного заработка.

Одним из методов корректировки является распределение сдельного приработка и коллективной премии бригады с помощью так называемых коэффициентов участия, которые характеризуют степень участия отдельных членов бригады в выполнении общего задания. Коэффициенты участия устанавливаются самой бригадой при подведении итогов работы за месяц на основе порядка их подсчета, определенного в Положении об оплате и согласованного между работниками и работодателем.

Средний коэффициент участия принимается за единицу. Снижение его обычно связывается с нерадивым отношением к труду, с невыполнением заданий бригадира, низкой производительностью труда, нарушениями трудовой и технологической дисциплины, правил техники безопасности и с другими причинами.

Повышение коэффициента участия практикуется в случаях, когда рабочие добиваются более высокой производительности труда по сравнению с другими членами бригады, осваивают смежные специальности (операции), проявляют инициативу при выполнении производственных заданий, достигают высокого качества выполняемых работ. На практике коэффициенты участия, устанавливаемые в бригадах, чаще всего находятся в диапазоне 0,8—1,5. Тарифная заработная плата за отработанное время обычно гарантируется, а величина сдельного приработка определяется пропорционально коэффициенту участия. Желательно, чтобы сумма всех установленных коэффициентов участия была равной числу членов бригады. В противном случае сумма заработка распределяемого может не совпасть с суммой заработка начисленного.

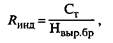

В бригадах с устойчивым разделением труда, где каждый рабочий выполняет определенный круг обязанностей и его квалификация полностью соответствует сложности выполняемой работы, заработок начисляется по индивидуальным расценкам для каждого рабочего. Индивидуально расценки определяются по формуле

где Линд — индивидуальная расценка, руб., коп.;

Нвыр 6р — бригадная норма выработки.

В этом случае нет проблемы распределения общей суммы коллективного заработка. Для каждого рабочего заработок исчисляется за произведенную бригадой продукцию, но по индивидуальным расценкам, а фактический заработок бригады представляет сумму заработков всех ее участников.

На поточных и конвейерных линиях со строго регламентированным ритмом работы величина заработной платы устанавливается на каждое готовое изделие, индивидуальная сдельная расценка рассчитывается на каждую технологическую операцию. Расценка определяется по формуле

Если рабочий наряду со своей операцией выполняет смежную, подменяя другого рабочего, и при этом не нарушает ритма работы бригады, то заработок начисляется ему за все фактически выполненные операции с учетом количества годных изделий, выпущенных бригадой в целом.

Источник: studopedia.ru