Взять кредит без страховки – это очень трудная задача. Хотя страхование у нас в большинстве случаев является добровольным, сотрудники банков довольно часто говорят клиентам, что без оформления страхового полиса кредит банк просто не даст.

Винить рядовых сотрудников в этом не стоит, они всего лишь выполняют инструкции и распоряжения своих кредитных организаций. У них есть план продаж, за невыполнение которого их лишают премии, делают замечания и т.д.

В данной статье мы рассмотрим, в каких случаях можно взять кредит с оформлением навязанной добровольной страховки, а потом вернуть деньги за эту самую страховку, воспользовавшись периодом охлаждения.

Ранее я уже писал об этой возможности в статье «Отказ от страховки: новые правила», сегодня перед нами стоит задача составить пошаговое руководство: «Как вернуть деньги за страховку по кредиту».

Храни Деньги! рекомендует:

Возврат страховки по кредиту: инструкция

1 Отказ от страховки в период охлаждения. Читаем новый закон.

Прежде всего нужно знать свои права.

При оформлении кредита банк навязывает страховку? #юрист #правачеловека #юристонлайн

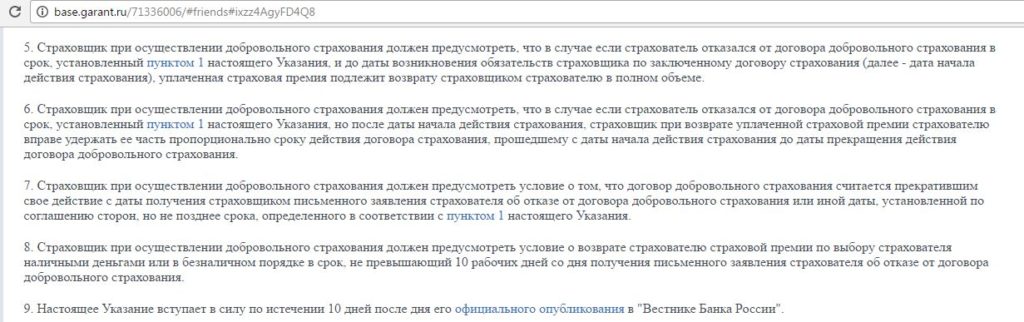

Указание Банка России от 20.11.2015 N 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» (вступило в силу с 1 июня 2016) обязывает страховщика предусмотреть условие о возврате страхователю уплаченной страховой премии в случае отказа страхователя от договора добровольного страхования в течение пяти рабочих дней со дня его заключения, при отсутствии в данном периоде событий, имеющих признаки страхового случая. Страховая может по доброй воле предусмотреть и более длительный срок, но это бывает крайне редко.

Если вы успели подать заявление, то страховая обязана вернуть деньги в течение 10 дней с момента получения заявления. Если договор страхования ещё не начал действовать к моменту подачи заявления, то вернут 100%. Если начал, то страховщик при возврате уплаченной страховой премии страхователю вправе удержать ее часть пропорционально сроку, прошедшему с даты начала до даты прекращения действия договора добровольного страхования.

Исключения

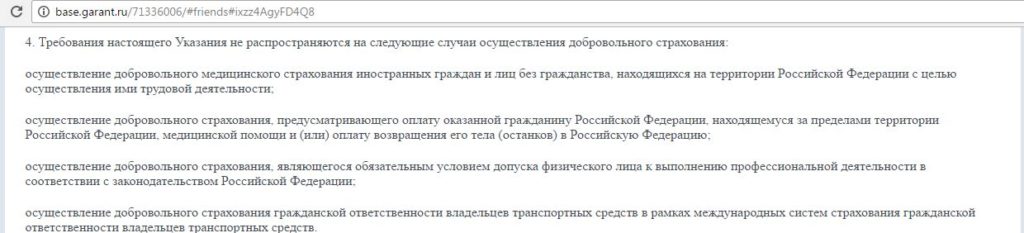

В 4-м пункте данного указания перечислены объекты добровольного страхования, по которым не действует период охлаждения. Однако эти пункты довольно специфические:

● добровольное медицинское страхования иностранных граждан и лиц без гражданства;

● добровольное страхование, предусматривающее оплату медицинской помощи, оказанной гражданину РФ, находящемуся за пределами РФ;

● добровольное страхование, являющееся обязательным условием допуска физического лица к выполнению профессиональной деятельности в соответствии с законодательством РФ;

● добровольное страхование гражданской ответственности владельцев транспортных средств в рамках международных систем страхования гражданской ответственности владельцев транспортных средств.

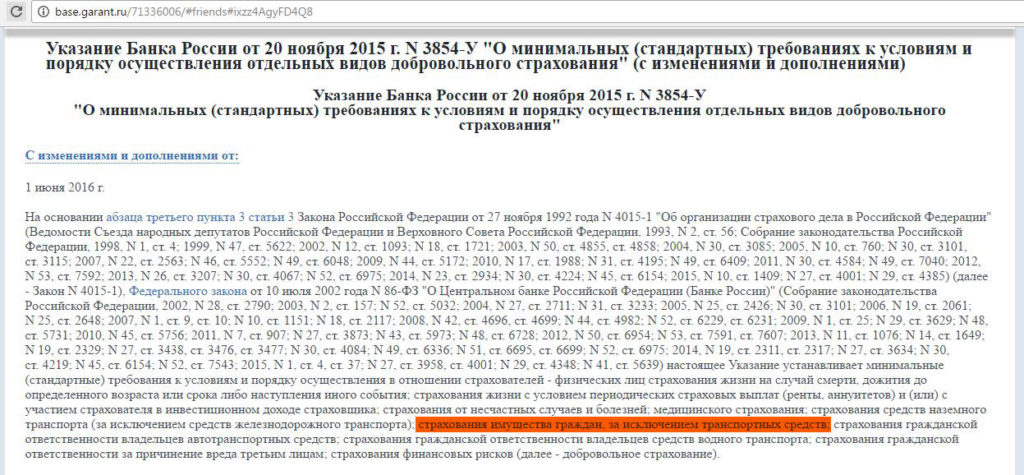

Данное указание о периоде охлаждения не относится к КАСКО, т.е. к страхованию имущества граждан в виде транспортных средств, об этом написано в шапке Указания Банка России от 20 ноября 2015 г. N 3854-У:

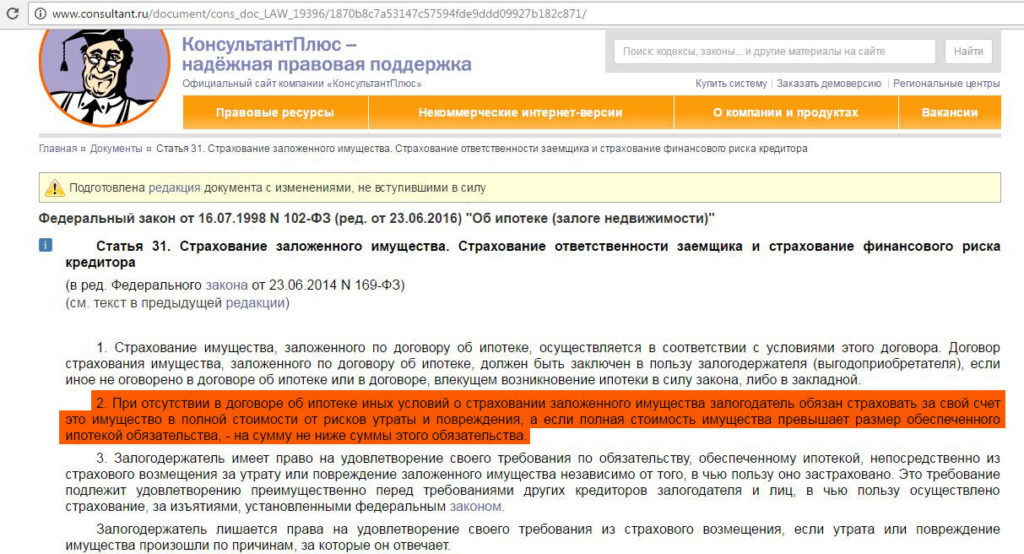

Также стоит обратить внимание, что по закону № 102-ФЗ «Об ипотеке (залоге недвижимости)», ст.31, отказаться от страхования от рисков утраты или повреждения имущества, заложенного по договору об ипотеке, не получится, поскольку оно является обязательным:

UPD: 21.09.2017

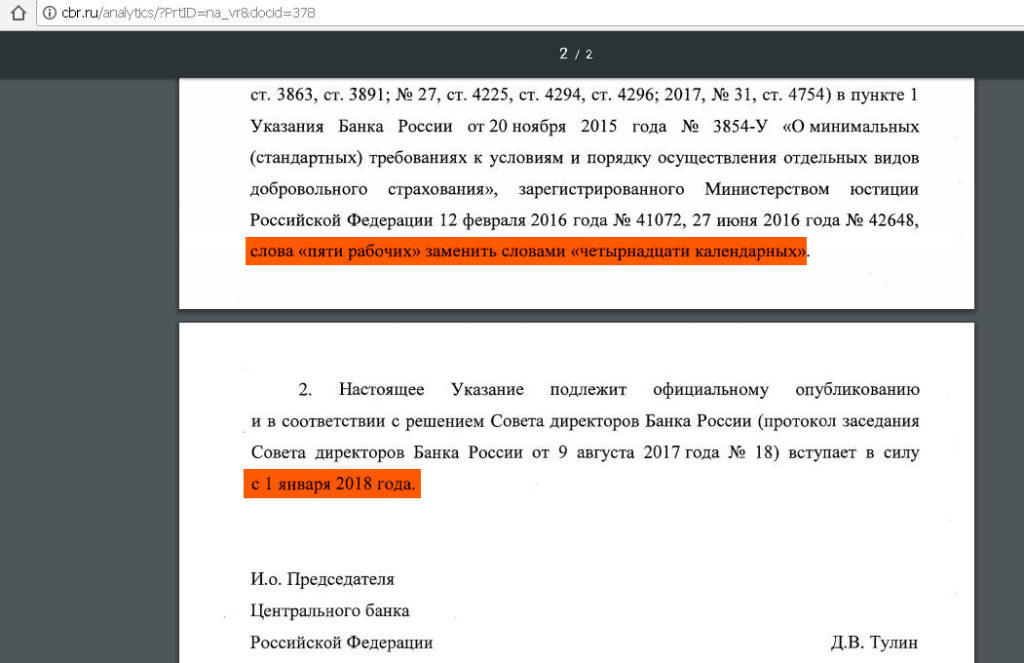

Согласно указанию ЦБ РФ № 4500-У (о внесении изменения в пункт 1 указания Банка России № 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования»), период охлаждения, в течение которого можно отказаться от навязанной или ненужной страховки, будет увеличен до 14 календарных дней. Данное указание вступит в силу с 1 января 2018г.

2 Когда можно вернуть деньги за навязанную страховку. Читаем договор.

● Убедитесь, что банк не подсунул вам договор присоединения к программе коллективного страхования.

Период охлаждения не действует по договорам присоединения к программам коллективного страхования. В таких договорах заемщик не заключает отдельный договор со страховщиком, а платит банку за подключение к программе страхования. Т.е. страхователем является банк (юридическое лицо). А новое положение Банка России о возможности отказаться от страховки в течение пяти дней регулирует отношение страховщика и физического лица.

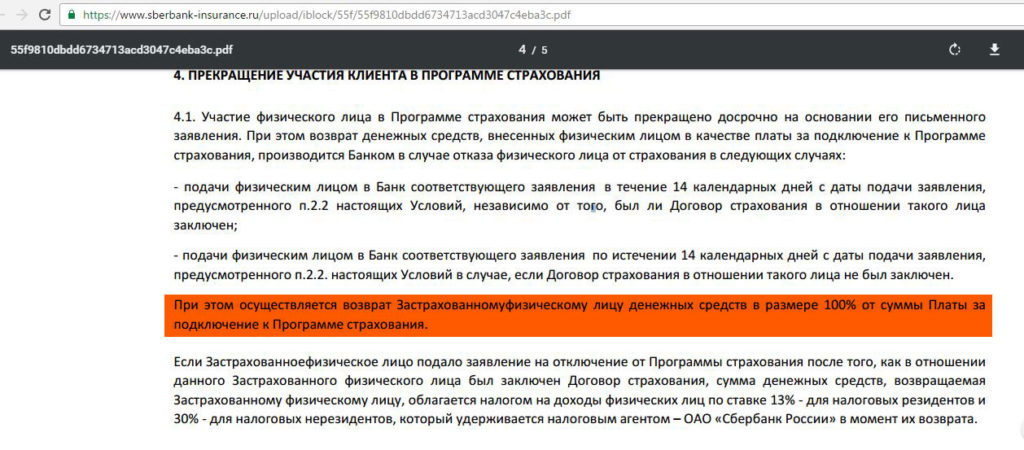

Однако страховая компания может по доброй воле предусмотреть положения в договоре, согласно которым можно написать заявление на отказ от договора присоединения к программе коллективного страхования и получить деньги назад. Именно таким приятным исключением является компания «Сбербанк Страхование», которая позволяет отказаться от коллективного договора страхования и притом возвращает деньги. Вот выдержки из условий участия в программе добровольного страхования жизни и здоровья заёмщика:

Право клиента на отказ от коллективной страховки и возврат денег есть также у клиентов «Хоум Кредита».

UPD: 21.09.2017

В вопросе отказа от коллективной страховки существует ещё одно приятное исключение, банк «ВТБ». У клиентов этого банка есть успешный опыт возврата денег при отказе от коллективной страховки, причём в договоре это право не прописано, но по факту деньги возвращаются по доброй воле страховой компании.

● Убедитесь, что процентная ставка по кредиту не увеличится при отказе от страховки.

Банк может предусмотреть в договоре страхования разные ставки по кредиту в случае наличия страхования и без него. Формально банк при этом ничего не нарушает, и его нельзя будет уличить в том, что он навязал вам дополнительную услугу. Страховка не будет навязанной услугой, поскольку у клиента был выбор брать кредит со страховкой под меньший процент или без страховки под больший. Подробно данную ситуацию мы рассматривали в статье «Отказ от страховки по кредиту новые правила».

Довольно часто в договорах страхования нет упоминания, что процентная ставка по кредиту увеличится без страховки.

Бесплатная «Карта возможностей» от «ВТБ» с кэшбэком 20% на всё, 2500 руб. за «120наВсё Плюс» от «Росбанка», 3000 руб. за вечно бесплатную Tinkoff Platinum, 3000 руб. за «180 дней без %» от «Газпромбанка» с бесплатным годом, 500 руб. за бесплатную My Life от «УБРиР» с кэшбэком 5% на ЖКХ, 1000 руб.

за бесплатную «120 дней без %» от «ОТП Банка», 3000 миль за Tinkoff All Airlines с бесплатным годом, 1000 руб. за бесплатную «Альфа-Карту», «Год без %» от «Альфа-Банка» с бесплатным годом и бесплатной обналичкой

Храни Деньги! рекомендует:

3 Заявление об отказе от страховки. Образец.

Нужно успеть в течение 5 рабочих дней подать заявление об отказе от договора страхования (UPD: 21.09.2017 С 1 января 2018 период охлаждения увеличивается до 14 календарных дней). Заявление на отказ от страховки можно подать двумя способами:

● отнести его непосредственно в офис страховой компании (именно страховой компании, а не банка). Важно, чтобы на вашем экземпляре была пометка, что заявление принято такого-то числа, чтобы у вас на руках были доказательства, что вы успели вовремя.

● направить заявление в страховую компанию заказным письмом с описью вложения. Причём важна именно дата отправления письма, а не дата получения. Так что не стоит переживать, что вы пропустите 5-дневный срок из-за медлительности Почты России.

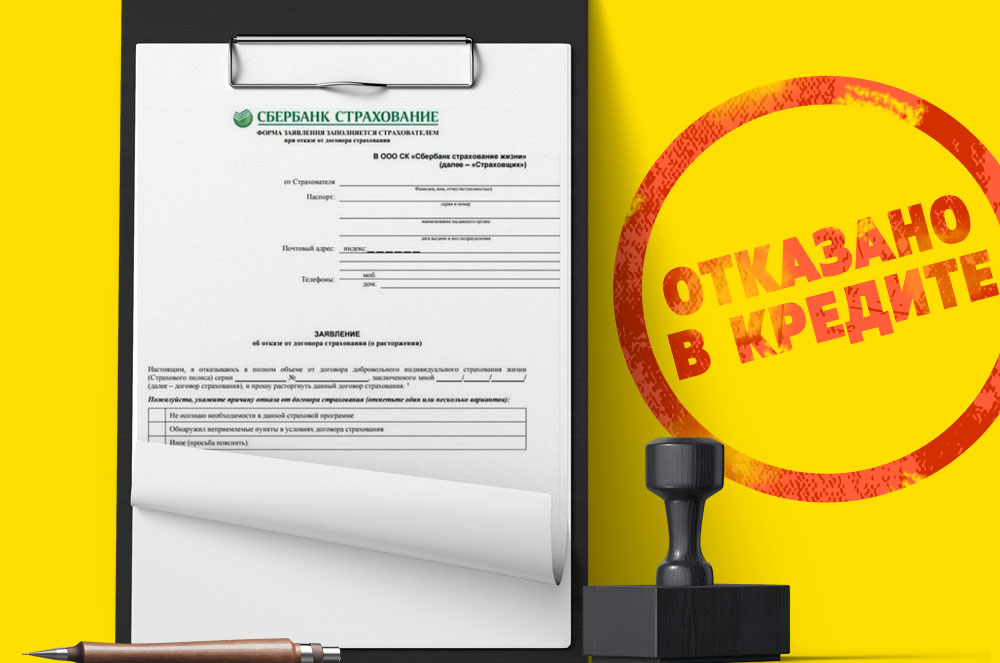

Образец заявления на отказ от страховки можно попросить непосредственно в страховой компании. Каких-то особых требований и стандартов к внешнему виду такого заявления нет. Главное, чтобы там были указаны ваши персональные данные, номер договора страхования, который вы хотите расторгнуть, и реквизиты счёта, куда страховая должна вернуть страховую премию. Примерный текст можно подсмотреть у компании «Сбербанк Страхование», «Альфа Страхование» или, например, у компании «Ренессанс Жизнь».

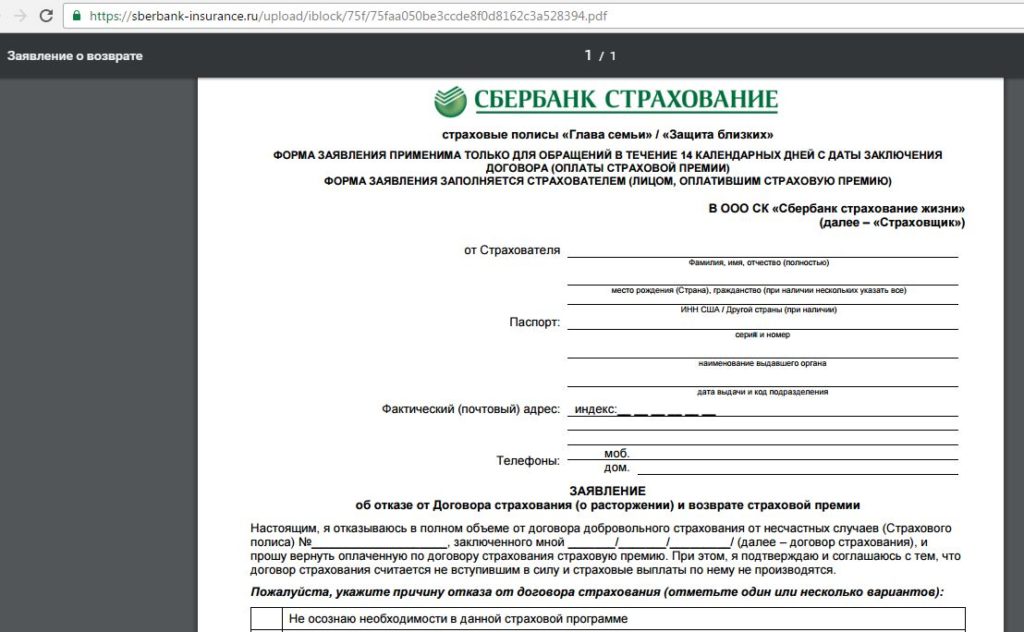

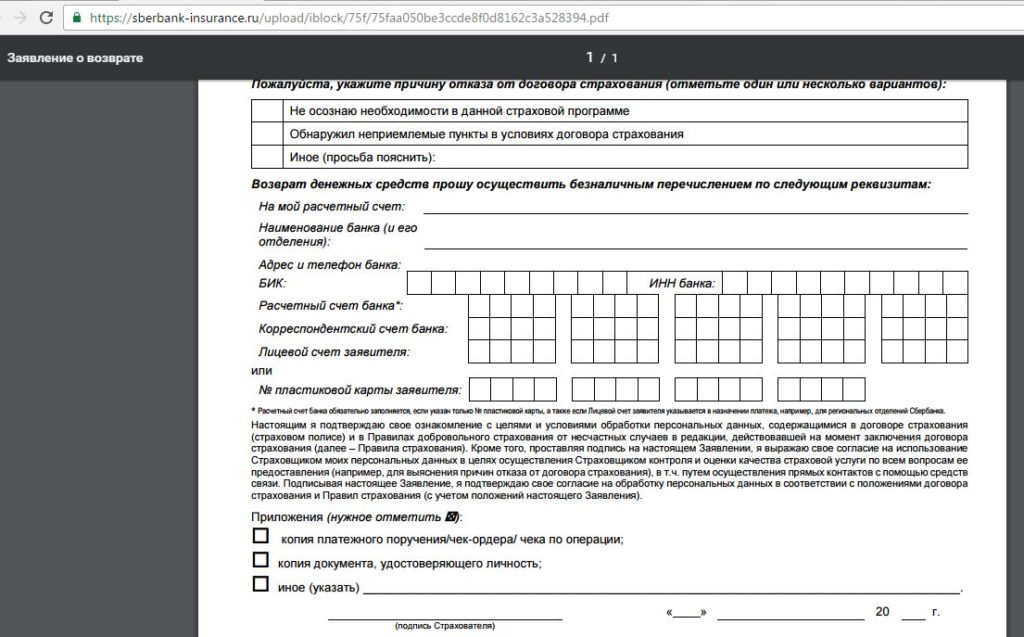

Вот как выглядит заявление на отказ от страховки у компании «Сбербанк Страхование»:

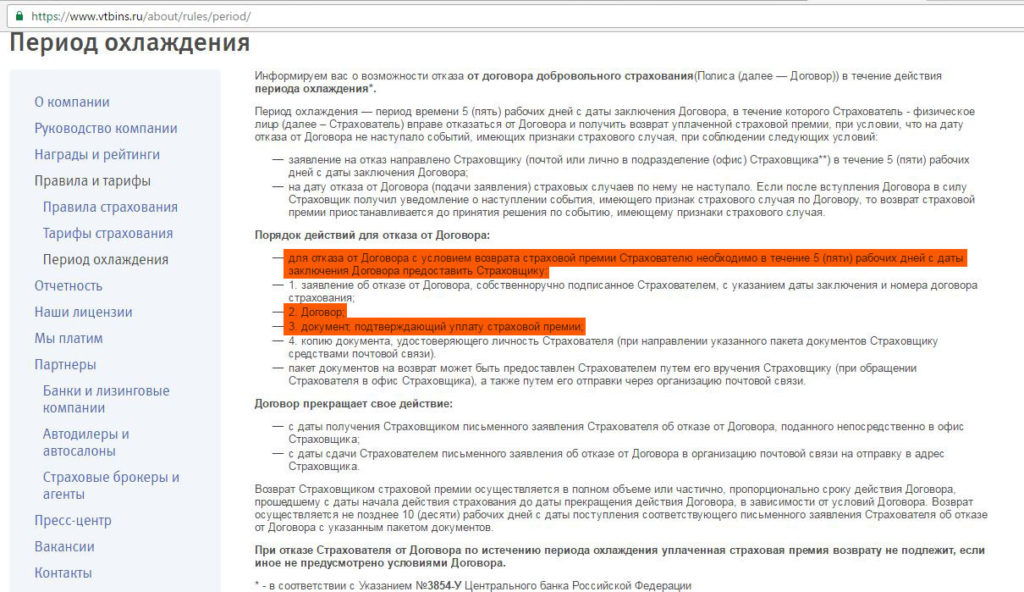

Некоторые компании требуют приложить к заявлению оригинал договора страхования, или какие-либо дополнительные документы. Например, «ВТБ Страхование» требует вместе с заявлением на отказ от страховки предоставить договор страхования и документ, подтверждающий оплату страховой премии:

Однако, если вы не предоставите оригиналы документов (точнее, я даже не рекомендую отправлять оригиналы документов, поскольку страховая может их «случайно» потерять, а они пригодятся в суде, если компания откажется добровольно возвращать деньги), то у страховой компании всё равно не будет оснований отказать вам в возврате страховки, главное – это заявление на отказ от страховки.

4 Успешный опыт возврата денег за страховку. Отзывы.

Можно подумать, что для возврата страховки нужно обладать какими-то специальными знаниями, что это под силу только профессиональным юристам.

Это не так, ниже представлены отзывы обычных клиентов, таких же как и мы с вами, которые смогли отказаться от навязанной страховки и вернуть деньги.

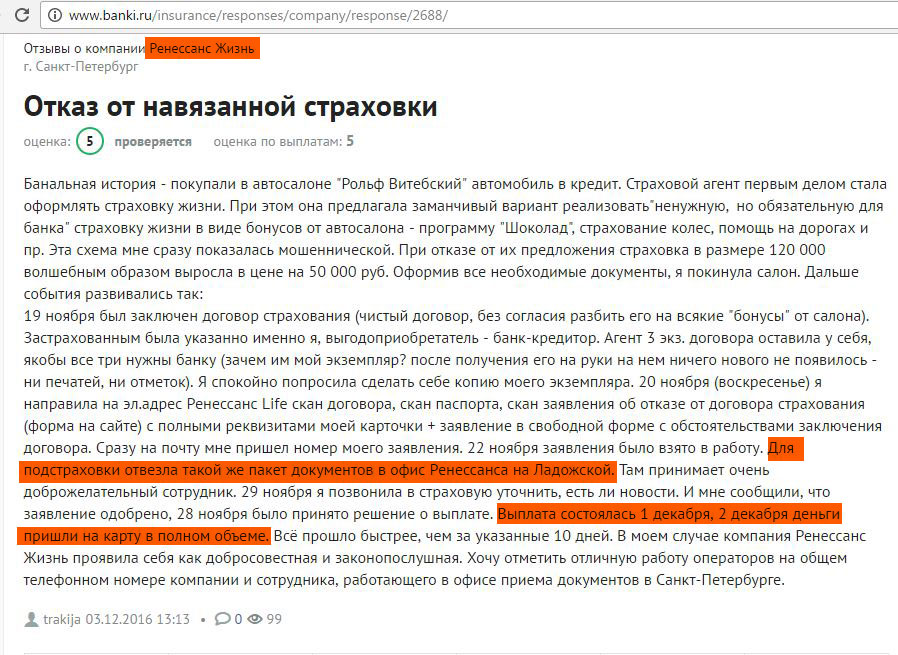

► Вот отзыв клиента компании «Ренессанс Жизнь» об успешном отказе от договора страхования жизни, навязанного в автосалоне при получении автокредита. Клиент отправил пакет документов на электронный адрес компании, а также отвёз документы в офис страховой для подстраховки (и очень правильно сделал. Если бы возникли какие-либо проблемы с выплатами, а заявление было бы отправлено только по электронной почте, то в суде было бы крайне трудно доказать свою правоту).

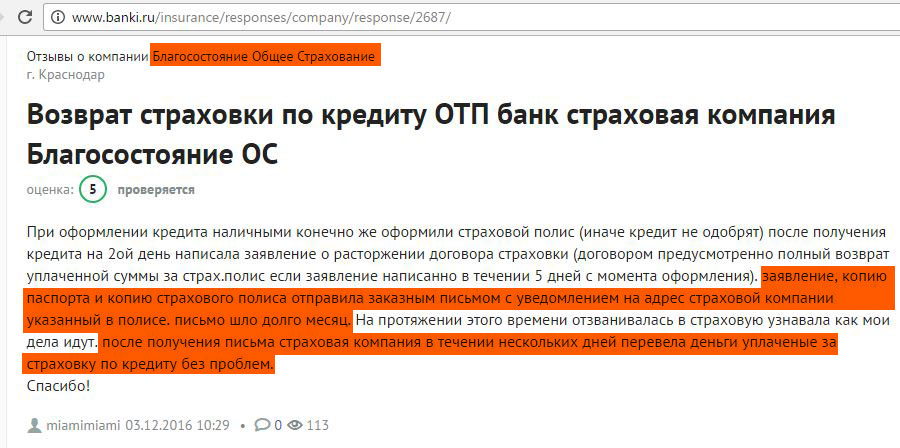

► Клиенту «ОТП Банка» при взятии кредита наличными навязали страховой полис в СК «Благосостояние». Он отправил заявление на отказ от страховки в страховую компанию заказным письмом с описью вложения. К заявлению были приложены копии паспорта и страхового полиса. Письмо шло почти месяц, однако после того, как оно всё-таки дошло, СК «Благосостояние» вернула деньги за страховку:

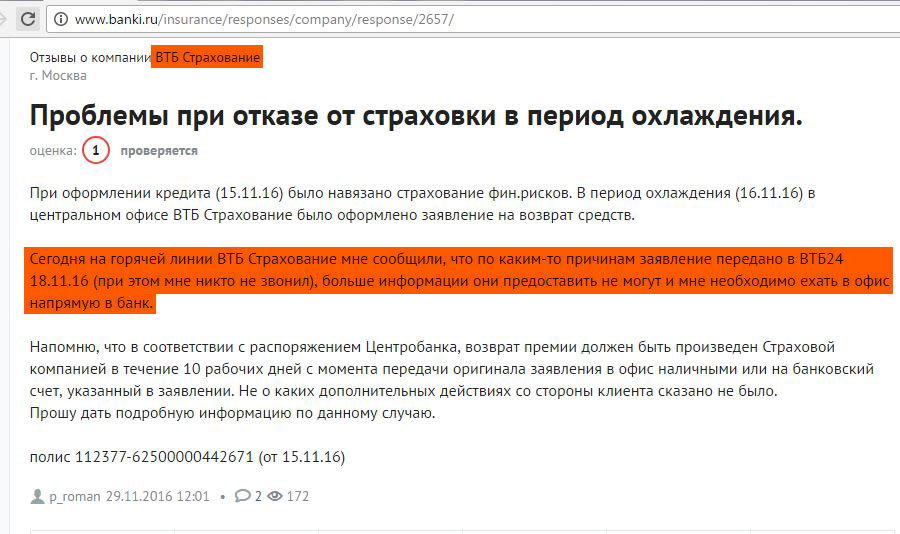

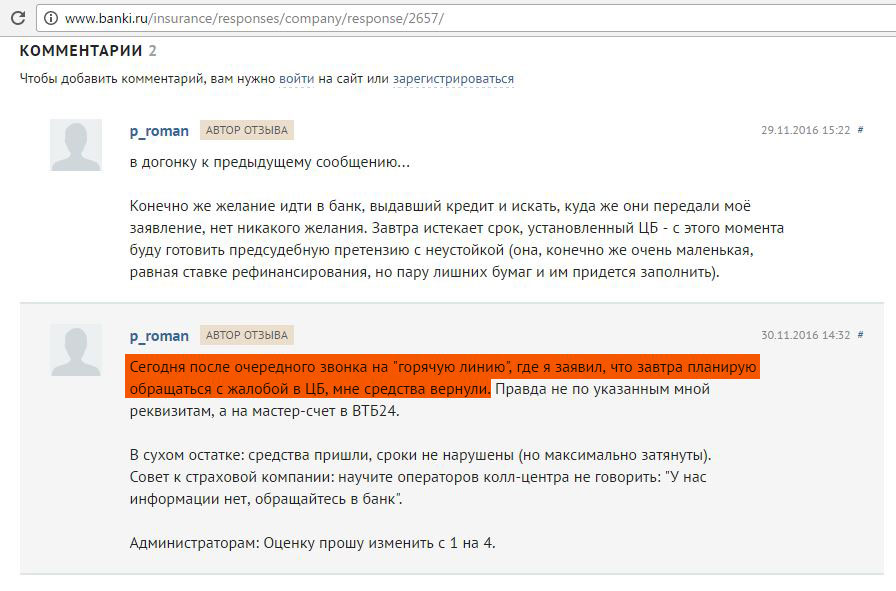

► Вот отзыв клиента «ВТБ Страхование», которому навязали страхование финансовых рисков при взятии кредита. Заявления на отказ было оформлено в центральном офисе страховой компании, но клиенту порекомендовали обратиться непосредственно в банк. После угрозы отправить жалобу в ЦБ РФ и написать досудебную претензию деньги за страховку компания «ВТБ Страхование» вернула:

► Другому клиенту «ВТБ Страхование» компания не выплатила денежные средства за страховку в указанный срок, несмотря на то, что клиент вовремя подал заявление на расторжение договора страхования в офис компании.

Клиент мириться с несправедливостью не стал и отправил досудебную претензию с просьбой вернуть деньги. В противном случае он пригрозил написать жалобу в ЦБ РФ, а также обратиться в суд с предъявлением дополнительных требований о возмещении ущерба, компенсации морального вреда, судебных расходов, а также взыскании штрафа. В итоге деньги за страховку компания «ВТБ Страхование» вернула в полном объёме:

Источник: hranidengi.ru

Можно ли отказаться от страховки при оформлении кредита

На данный момент получить кредит, не оформляя страховку, стало делом весьма проблематичным. Это обусловлено тем, что финансовые организации снижают свои риски. Страхование довольно существенно сказывается на стоимости ссуды, поэтому заёмщики часто хотят отказаться от страховки при оформлении кредита. Рассмотрим детально этот вопрос.

Способы, как можно отказаться от страховки при оформлении кредита

Многие виды и программы кредитования предусматривают обязательное условие — приобретение страхового полиса. Тогда заёмщику остаётся лишь соглашаться с этим, либо искать другого кредитора. Можно также дать согласие на оформление страховки, после чего от нее отказаться в установленный срок, тем самым, возвратив себе денежные средства. Но прежде чем аннулировать страхование, нужно тщательно ознакомиться с договором кредитования.

Иногда в его пунктах уже предусмотрен такой поворот событий, и в этих случаях банк повышает годовой процент. Здесь нужно хорошо подумать, может, дешевле будет покупка страховки. Если принимается решение в пользу отказа, тогда нужно обратиться в страховую компанию с последующим написанием заявления. В таком случае человек получает возможность вернуть свои деньги или хотя бы получить их часть.

Решение вопроса путём обращения в суд

Ещё один вариант отказа от страхования — это заявление в суд. Этот способ подходит для заёмщиков, которые на протяжении 6 месяцев исправно выплачивали долг, но найти компромисс и договориться с кредитором не смогли. К исковому заявлению рекомендуется прикрепить документацию по кредиту и необоснованный отказ банка в письменном виде. По статистике, в 80% случаях суд идёт навстречу и удовлетворяет иск заёмщика.

После этого банк расторгает договор, производятся операции по перерасчёту долга, и происходит выплата страховки. Потребительский кредит предоставляется под достаточно высокие ставки. В них уже заложены банковские риски, но находятся организации, дополнительно навязывающие заёмщику услуги по страхованию жизни и состояния здоровья. Они, вместе с тем, нередко предлагают и полис, который включает в себя защиту на случай потери заёмщиком работы.

Данный вариант страховки часто оказывается бесполезным, так как при сокращении штата людям обычно предлагается писать заявление об увольнении по собственному желанию, а это не является страховым случаем.

На заметку

Отказ от страхования в потребительском кредите позволит сохранить деньги, особенно это касается случаев, когда предлагается оформить несколько полисов. Кстати, не так давно мы опубликовали небольшую подборку банков, в которых можно оформить кредит без страховки через Интернет. Решение вы узнаете предварительно.

Как отказаться от навязывания страховки и оформить кредит

В каком городе можно оформить кредит онлайн?

Кредит можно получить удаленно, проживая в любом населенном пункте РФ.

Какие минимальные требования для оформления ссуды онлайн?

Основные условия для получения кредита онлайн — это наличие паспорта гражданина и достижение совершеннолетия.

Какие документы потребуются для оформления кредита?

Как правило, для получения кредита или займа в большинстве банков и МФО нужен только паспорт. Отдельные кредиторы могут потребовать справку о доходах, которая подтверждает Вашу платежеспособность.

Какие есть способы получения денег онлайн?

Наиболее распространенный способ — на карту банка, затем следуют: наличные в отделении, доставка денег курьером, перевод через систему Контакт, Золотая корона, на QIWI кошелек или Yoomoney.

Источник: vzayt-credit.ru

Может ли банк отклонить заявку на кредит в случае отказа от страховки?

Важным условием эффективной деятельности кредитных организаций является минимизация рисков, связанных с невозвращением заемных средств. Обеспечить выполнение договорных обязательств заемщиком призвано страхование кредитов.

Что такое страхование кредитов?

Кредитное страхование — это услуга по возмещению кредитору долгов заемщика страховой организацией при наступлении определенных в договоре событий. В отличие от обычного страхования, выгодоприобретателем по договорам страхования кредитов выступает банк.

Размер страховой премии сопоставим с суммой займа, что помогает должнику при наступлении страхового случая освободиться от задолженности. Само по себе страхование кредитов выгодно банкам и страховым компаниям. Банки получают комиссию от продажи страховых полисов, а страховщики дополнительный поток клиентов.

Нередко кредитор и страховая компания входят в единый холдинг или являются зависимыми организациями, поэтому при заключении договора кредиторы рекомендуют обращаться к определенным страховщикам. Но закон позволяет заемщику самостоятельно выбрать страховую компанию, и если условия договора в ней соответствуют предъявляемым банком требованиям, кредитор не вправе отказать заемщику в заключении кредитного договора со страхованием.

Оформление страховки обычно увеличивает общую сумму займа от 5 до 10 процентов, это не отвечает интересам заемщика и заставляет его искать более подходящие условия в других банках. Несмотря на снижение процентной ставки по кредиту при оформлении страховки, расходы на страхование иногда превосходят потенциальную экономию.

Разновидности страховых полисов

Страхование кредитов представляет собой не определенный вид услуги, а широкий перечень полисов. Допускается возможность комбинирования страховок, но обычно заемщики останавливаются на одном конкретном виде финансовой защиты.

В зависимости от объекта различают:

1. Страхование жизни и здоровья

Самый затратный вариант полиса, гарантирующий выплату кредитору в случае смерти застрахованного, его инвалидности или тяжелой, продолжительной болезни. При оформлении потребительского кредита на небольшие суммы и сроки такой вид обеспечения возврата долга кажется чрезмерным.

Застраховать жизнь и здоровье целесообразно для получения крупного, долгосрочного займа, например, на покупку недвижимости. Тогда при наступлении непредвиденных, трагических событий, семья заемщика не останется без квартиры или с многомиллионным долгом.

2. Страхование трудоспособности

По своей сути является одной из форм страхования здоровья человека, когда в результате болезни или несчастного случая он лишается возможности трудиться. Для отнесения конкретной ситуации к страховым случаям потребуется признание гражданина инвалидом с нерабочей группой.

3. Страхование имущества

Применяется в отношение целевых займов на приобретение дорогостоящих товаров, например, по автокредитам. Закон устанавливает обязанность заемщика застраховать недвижимость, приобретенную в ипотеку. Если покупатель уклоняется от страхования находящегося в залоге имущества, кредитор вправе это сделать самостоятельно, с отнесением расходов на должника.

4. Страхование на случай невозвращения кредита и другие

Включает в себя различные ситуации, при которых заемщик не способен вовремя расплатиться с долгами. Это может быть потеря постоянного дохода, длительная болезнь заемщика, увольнение с работы по сокращению или любые другие обстоятельства, определенные договором.

Соглашаясь на этот вид страхования, стоит внимательно ознакомиться с его условиями и оценить вероятность наступления непредвиденных событий. Встречаются договоры, в которых для выплаты страховки необходимо соблюдение невыполнимых для конкретного человека условий, например, банкротство работодателя у государственных служащих.

Как отказаться от страховки по кредиту?

Единственный обязательный вид страхования, предусмотренный законодательством — это страхование ипотечной недвижимости. Остальные договоры должны заключаться только по взаимному согласию заемщика и кредитора. Более того, закон обязывает при включении положений о страховании в кредитный договор, указывать стоимость этой услуги, ее сроки и подробный порядок пользования.

Предлагая потребительский кредит со страхованием, банк должен предложить и аналогичный по сумме и периоду погашения займа без оформления страховки. Гражданин имеет право выбрать более подходящий ему кредитный продукт, отказавшись от страховки на стадии получения займа.

В двухнедельный срок с даты заключения договора застрахованный вправе отказаться от страховки, подав об этом заявление. Возврат денег страховая компания обязана произвести не позднее 10 рабочих дней.

![]()

Как отказаться от страховки по кредиту — узнайте подробнее

Чем грозит заемщику отказ от страхования?

Отказ заемщика от предусмотренного договором страхования грозит увеличением процента по кредиту или досрочным расторжением договора с требованием возврата всей суммы и процентов. Данное правило закреплено законом и призвано обеспечить баланс интересов кредитора и должника. Повышение рисков невозвращения займа, связанное с отказом от страховки, компенсируется увеличением платежных обязательств должника.

Развитие рынка финансовых услуг позволяет людям выбирать подходящие кредитные продукты. До заключения договора стоит ознакомиться с предлагаемыми программами кредитования разных банков, детально рассчитать стоимость займа со страховкой и без нее, и найти более выгодный.

Предлагаем Вашему вниманию 4 надежных банка,

в которых можно оформить выгодный кредит без страхования:

Процентная ставка

от 4%

Срок

от 12 мес. до 5 лет

Шаг срока: 1 год

Сумма от — до

50т.р. — 7.5млн.р.

Возможность получения доп.средств

Процентная ставка

от 4.99%

Срок

от 13 мес. до 5 лет

Шаг срока: 1 месяц

Сумма от — до

90т.р. — 5млн.р.

Возможность рефинансирования до 5 кредитов

Процентная ставка

от 9.9%

Срок

от 12 мес. до 3 лет

Шаг срока: 1 год

Сумма от — до

50т.р. — 2млн.р.

Без поручителей

и справок

о доходах

Процентная ставка

от 14.1%

Срок

от 12 мес. до 5 лет

Шаг срока: 1 год

Сумма от — до

51т.р. — 1.6млн.р.

Итоговое решение без визита в офис за 5 мин.

Финансовая защита — что это за услуга, и зачем она нужна заемщику?

Вас также может заинтересовать:

Что представляет собой договор страхования? Что нужно для заключения страхового договора? Ответы на эти, а также другие вопросы по страхованию потребительских кредитов читайте в статье.

Кратко о потребительском кредите. Вы узнаете, каких он бывает видов, зачем нужно страхование при подписании договора, какие документы предоставляются клиентом для оформления займа.

Материал информирует о распространенных методах обмана заемщиков. Рассмотрены юридические условия составления кредитного договора. Предоставлены рекомендации, позволяющие защититься от мошеннических схем, которые практикуются финансовыми учреждениями. Детально описаны незаконные и полулегальные условия кредитного договора.

В статье рассмотрены поэтапные действия заемщика, необходимые для возврата навязанной страховки во время оформления кредита. В каких случаях страховку возвращать не имеет смысла.

Комментарии

+5 #1 Дмитрий Поляков 28.08.2020 11:25

Только вчера был в ОТП банке, разговаривал с сотрудником по поводу оформления кредита на 120 000 рублей. Он пообещал какие то космические условия если я соглашусь на страхование здоровья. Обещал ставку в 2 раза меньше, и рассчитывал переплату тоже гораздо меньше, если я соглашусь на страховку. Почему они так настойчиво предлагают страховку с такими «сладкими» условиями?

+5 #2 creditar.ru 28.08.2020 13:33

Действующее законодательство РФ запрещает принудительное навязывание дополнительных услуг, одной из которых является страхование (за исключением залоговых кредитов, по условиям которых заемщик обязан застраховать объект залога — обычно это недвижимость, транспортное средство, или иное дорогостоящее имущество). Если в вашем случае речь идет о потребительском кредите без залога, банк не может навязать вам страховку.

Однако, банк вправе изменить условия предоставления кредита в случае если вы отказываетесь от услуги страхования. Часто это влечет повышение процентной ставки на 2-3 пункта.

Что делать в такой ситуации? Подробно обсудить с кредитным менеджером все варианты условий кредитования — со страховкой, и без нее. Попросить сотрудника банка предоставить предварительные расчеты: какая будет сумма ежемесячного платежа, итоговая сумма переплаты. Сравнив эти цифры, вы сможете оценить все варианты, и выбрать подходящий. Кстати, если речь идет о длинном сроке займа, не стоит сбрасывать со счетов и вероятность наступления страхового случая, в нашей жизни, к сожалению, случается всякое.

Что касается ОТП банка, согласно информации на их официальном сайте, в настоящее время проводится акция, связанная как-раз с подключением услуг защиты от рисков — возможно, именно с этой акцией связано «сладкое предложение», которое вам сделал сотрудник банка. Здесь стоит обратить внимание, что акция распространяется на кредиты сроком более 36 месяцев — возможно, сумма вашего кредита позволит расплатиться с долгом быстрее. Но чтобы точно понять преимущества и недостатки именно для вас, повторюсь: попросите кредитного менеджера предоставить вам предварительные расчеты всех вариантов кредита — со страховкой, и без нее, в том числе рассмотреть разные сроки погашения займа. Сравнение ключевых показателей в конкретных цифрах поможет определиться.

Источник: creditar.ru