Тарифная система, применяемая для оплаты труда рабочих предприятия, имеет две основные формы — сдельную и повременную. При повременной форме оплаты труда работник получает заработную плату в зависимости от количества отработанного времени и уровня квалификации.

Представляется, что применение повременной формы предпочтительнее в следующих случаях:

- • если объем производимой продукции не зависит от усилий рабочего, а определяется временем работы оборудования и его производительностью;

- • введение сдельной формы оплаты может негативно отразиться на качестве труда работников (например, контролеров отдела технического контроля, далее — ОТК).

Повременная форма оплаты труда имеет две основные разновидности:

- 1) простая повременная;

- 2) повременно-премиальная.

Тарифный заработок /’-го рабочего-повременщика при простой повременной форме оплаты определяется по формуле

Оплата труда

где Т-, — количество часов, отработанных /’-м рабочим за расчетный период (как правило, месяц);

Гс„- — полная (с гарантированными доплатами и надбавками) часовая тарифная ставка /-го рабочего, руб./ч.

Полная часовая тарифная ставка /’-го рабочего 7^, рассчитывается по формуле

где Т„ | — тарифная ставка 1-го разряда;

Ктяр, — тарифный (квалификационный) коэффициент /’-го рабочего, определяемый по утвержденной тарифной сетке;

Квр, — коэффициент доплат за вредность, т.с. за работу в условиях, отличающихся от нормальных;

Хдо„,/ — коэффициент, отражающий доплаты, устанавливаемые предприятием самостоятельно (в пределах имеющихся средств).

Необходимо подчеркнуть, что первые три компоненты полной тарифной ставки (тарифная ставка 1-го разряда, тарифный коэффициент, коэффициент доплат за вредные условия труда) гарантируются государством и позиционируются как ее базовая часть.

Повременно-премиальная форма оплаты реализуется в том случае, если рабочий может получать текущую премию, устанавливаемую в процентном соотношении к тарифному заработку. Тарифный заработок /’-го рабочего-повременгцика при повременно-премиальной форме оплаты определяется по формуле

где А’прсм,, — коэффициент текущей премии/-го рабочего.

При сдельной форме оплаты заработок работника находится в прямой зависимости от количества и качества изготовленной продукции (объема выполненных работ или услуг).

Применение сдельной формы оплаты целесообразно:

- • если объем изготавливаемой продукции непосредственно зависит от усилий рабочего;

- • труд поддается нормированию и основными нормами затрат труда выступают норма выработки и норма времени.

Основные разновидности сдельной формы оплаты:

- • прямая сдельная;

- • косвенно-сдельная;

- • аккордная;

- • коллективная(бригадная)сдельная.

Подчеркнем, что каждая из указанных форм может дополняться премиальной системой.

Какие существуют формы и системы оплаты труда персонала

Прямая сдельная форма применяется в следующих случаях:

- • если возможно установить индивидуальные нормы затрат труда;

- • ведется учет индивидуальной выработки.

При реализации прямой сдельной формы тарифный заработок /-го рабочего рассчитывается по формуле

Qi — индивидуальный (/-го рабочсго-сдельщика) объем выработки за расчетный период, н.ед.;

Рсд/ — индивидуальная (/-го рабочсго-сделыдика) сдельная расценка, руб./н.ед.

Индивидуальная сдельная расценка определяется по формуле

где Тт — полная часовая тарифная ставка /-го рабочего, руб./ч;

НВЫр ,? — индивидуальная норма выработки, установленная /’-му рабочсму-сделыцику, н.ед./ч;

Н„ ,• — индивидуальная норма времени, установленная /-му ра- бочсму-сдсльщику, ч/н.ед.

Косвенно-сдельная оплата труда обычно применяется для оплаты труда ВР (наладчиков, ремонтников, транспортировщиков, крановщиков и др.), обслуживающих основное производство. Заработная плата ВР при косвенно-сдельной оплате труда зависит от результата труда основных рабочих, а не от его личной выработки. Ее основным элементом выступает средневзвешенная косвенная сдельная расценка, рассчитанная на базе тарифной ставки ВР и средневзвешенной нормы (выработки или времени) затрат труда обслуживаемых им ОПР.

Сущность аккордной оплаты заключается в том, что по ней размер оплаты труда устанавливается не за каждую производственную операцию (работу) в отдельности, а за весь комплекс работ. Обычно аккордная оплата применяется в условиях, когда работу нужно выполнить срочно и заказчик готов оплатить ее по повышенному тарифу, поэтому аккордная оплата чаще применяется в строительстве и в сельском хозяйстве, когда необходимо стимулировать рост производительности труда и сокращение сроков выполнения работ (в пер. с итал. accordo — «соглашение», «договор»). Реализации аккордной оплаты предшествует заключение договора (аккордного соглашения), в котором в обязательном порядке оговариваются следующие пункты:

- • полный перечень всех работ (операций), входящих в общее аккордное задание;

- • объемы работ (операций), их качество и сроки выполнения;

- • общая стоимость выполнения всех работ (операций);

- • общий размер оплаты за выполнение аккордного задания, определяемый путем суммирования стоимости каждого вида работ (операций), входящих в общее аккордное задание.

Распределение общего заработка коллектива, работающего по аккордному наряду, между его членами осуществляется в порядке, применяемом при коллективной сдельной оплате.

Премирование при аккордной оплате труда производится, как правило, за сокращение сроков выполнения аккордного задания при условии качественного выполнения работ. Недостатки (недоделки), допущенные бригадой или отдельными рабочими в процессе выполнения аккордных работ, должны устраняться этими рабочими без дополнительной оплаты.

Коллективная (бригадная) сдельная оплата труда применяется в том случае, если нельзя установить индивидуальные нормы затрат труда и (или) учесть индивидуальную результативность труда — объем изготовленной продукции (выполненных работ).

В основе реализации коллективной сдельной формы оплаты лежит расчет бригадного сдельного заработка:

где б® р — бригадная выработка за расчетный период, н.ед.;

Рад — бригадная сдельная расценка, руб./н.ед.

Бригадная сдельная расценка определяется по формуле

п — количество рабочих-сделыциков в бригаде, человек;

T„j — полная часовая тарифная ставка /-го рабочего бригады, руб./ч;

НХф — бригадная норма выработки, н.ед./ч;

Н® р — бригадная норма времени, ч/н.ед.

Пример 4.1. В бригаде сдельщиков трос рабочих (А, Б. В) имеют следующие часовые тарифные ставки: ТстА = 120 руб.; Т ст,б = 135 руб.; Тст.в = 145 руб. Бригадная норма выработки — 5 ед./ч.

Рассчитайте коллективный сдельный заработок, если известно, что за месяц бригадная выработка составила 1200 сд. продукции.

Коллективный (бригадный) сдельный заработок:

Источник: bstudy.net

3. Сдельная форма оплаты труда и ее системы

3.1. Сдельной называется такая форма оплаты труда, при которой заработная плата работнику (или группе работников) начисляется в заранее уставленном размере за каждую единицу выполненной работы или изготовленной продукции (выраженной в производственных операциях, штуках, тоннах, м 3 и т. п.).

3.2. Применяется сдельная оплата труда там и тогда, где и когда:

• имеется количественный результат труда;

• количественный результат труда может быть измерен;

• существует необходимость увеличивать объемы произведенной продукции или выполняемых работ, услуг;

• рост выработки вследствие сдельной оплаты труда исключает ухудшение качества продукции (работ, услуг), нарушение технологии производства и правил техники безопасности.

3.3. При использовании сдельной оплаты труда необходимо соблюдение ряда требований (условий), в частности:

• хорошо поставленный учет количественных результатов труда;

• эффективная организация нормирования труда и правильная тарификация работ;

• строгий контроль за качеством продукции, работ, услуг;

• нормальная организация труда, исключающая перебои в работе, простои, несвоевременную выдачу производственных заданий, нарядов, материалов, инструмента и т. п.;

• реальная возможность у работника увеличивать выпуск продукции (объемы выполняемых работ, услуг) по сравнению с установленными нормами.

Сдельная оплата труда широко применяется как в России, так и в других странах.

3.4. Если при повременной системе труд оплачивается на основе тарифной ставки (часовой, дневной, месячной) или оклада, то при сдельной — на основе сдельных расценок. Сдельная расценка — величина производная, она определяется расчетным путем в соответствии со ст. 105 КЗоТ РФ «Определение расценок при сдельной оплате труда»:

«При сдельной оплате труда расценки определяются исходя из установленных разрядов работы, тарифных ставок (окладов) и норм выработки (норм времени). Сдельная расценка определяется путем деления часовой (дневной) ставки, соответствующей разряду выполняемой работы, на часовую (дневную) норму выработки. Сдельная расценка может быть определена также путем умножения часовой или дневной тарифной ставки, соответствующей разряду выполняемой работы, на установленную норму времени в часах или днях».

3.5. В зависимости от формы организации и оплаты труда сдельная оплата труда подразделяется на:

Индивидуальная оплата возможна на работах, где труд каждого работника подлежит точному учету. Оплата зависит от количества изготовленной работниками годной продукции и сдельной расценки на единицу изделия. Если работник выполняет несколько различных видов работ (операций), оплачивается каждый их вид по установленным на них расценкам.

При коллективной сдельной оплате труда заработок каждого работника зависит от результатов работы всего коллектива (бригады, участка, цеха). Такая оплата основывается на пооперационных (индивидуальных) или на коллективных (комплексных) расценках. При этом коллективные сдельные расценки рассчитываются на основе пооперационных или укрупненных и комплексных норм. Распределение коллективного заработка между отдельными работниками не должно быть уравнительным, необходимо учитывать личный вклад каждого в общие результаты труда коллектива. Это делается чаще всего с помощью коэффициента трудового участия.

Коэффициент трудового участия (КТУ) — это обобщенная количественная оценка личного вклада каждого члена коллектива (бригады, участка, цеха) в конечный результат его труда. При установлении КТУ учитывается, как правило, производительность труда работника, сложность выполняемых работ и качество продукции, соблюдение им трудовой и производственной дисциплины, отношение к своим служебным обязанностям, помощь в работе другим членам коллектива и др.

Порядок определения и применения КТУ устанавливается согласно действующему на предприятии положению.

В качестве базового КТУ рекомендуется применять единицу. Базовый (номинальный) КТУ может повышаться или понижаться в зависимости от фактического вклада работника. На предприятии должен быть разработан примерный перечень показателей, учитываемых при повышении или понижении базового КТУ, а также ориентировочные границы значений этих показателей.

С учетом КТУ распределяется:

• тарифная заработная плата, определяемая пропорционально тарифной ставке и фактически отработанному времени каждым работником;

• сдельный приработок (сверх тарифная часть заработной платы, образуемая за счет перевыполнения норм выработки у рабочих-сдельщиков);

Варианты распределения заработной платы с помощью КТУ различны в зависимости от степени распространения КТУ (на весь коллективный заработок или на его часть).

Коллективная сдельная оплата труда в отечественной практике стала применяться гораздо раньше, чем в экономически развитых странах, ведущие компании которых только начинают осваивать методы группового вознаграждения. Их еще называют «системами групповой заработной платы» и относят к числу нетрадиционных методов организации оплаты труда (компенсации). Традиционной системой организации заработной платы для всех индустриально развитых и многих развивающихся стран является, как уже отмечалось, оплата труда с учетом рыночной цены рабочего места.

3.6. Сдельная форма оплаты труда имеет несколько разновидностей (систем), которые отличаются друг от друга способом подсчета заработка:

Прямая сдельная система. По этой системе заработок начисляется работнику по заранее установленной расценке за каждую единицу качественно произведенной продукции (выполненной работы, услуги).

Расценки исчисляются, как отмечалось выше, согласно ст. 105 КЗОТ РФ, двояким путем’.

1) если применяется норма выработки (обычно в массовом и крупносерийном производстве), сдельная расценка определяется делением тарифной ставки (часовой, дневной), соответствующей разряду выполняемой работы, на норму выработки по формуле

где Рсд — сдельная расценка за единицу выполненной работы;

Тч(Д) — часовая (дневная) тарифная ставка рабочего-сдельщика, соответствующая разряду работы;

Нн — часовая (сменная) норма выработки;

2) если применяется норма времени (обычно в единичном и мелкосерийном производстве), сдельная расценка определяется умножением тарифной ставки (часовой, дневной), соответствующей разряду выполняемой работы, на установленную норму времени по формуле

где Нвр — норма времени на единицу выполняемых работ, часы (дни).

Фактический сдельный заработок рабочего при прямой индивидуальной оплате определяется суммированием произведений соответствующей сдельной расценки на фактическую выработку по каждому виду выполненных работ за расчетный период по формуле

где 3сд — общий сдельный заработок, руб.;

Рсд — расценка за единицу каждого (n-го) вида работ;

Qп — фактический объем выработки по каждому (n-му) виду выполненных работ.

Из приведенных формул видно, что индивидуальная прямая сдельная система оплаты труда довольно проста, понятна и эффективна, так как по ней сразу видна связь заработка с выработкой, что повышает заинтересованность работника в увеличении последней, а следовательно, и в росте производительности труда. Но реальное воздействие этой системы на рост производительности труда будет оказываться только тогда, когда соблюдаются все условия, перечисленные выше.

Заинтересовывая рабочих в росте своей индивидуальной выработки, эта система слабо стимулирует их в достижении высоких показателей той смены, бригады, участка, цеха, где они работают. Поэтому прямая индивидуальная сдельная система оплаты труда чаще применяется в сочетании с премированием рабочих за выполнение и перевыполнение как общих для коллектива, так и конкретных индивидуальных количественных и качественных показателей работы.

Сдельно-премиальная система. По этой системе рабочему-сдельщику сверх заработка по прямым сдельным расценкам начисляется премия за определенные количественные и качественные показатели, предусмотренные действующим на предприятии положением о премировании. При индивидуальной организации труда рабочих следует премировать за их личные достижения в труде.

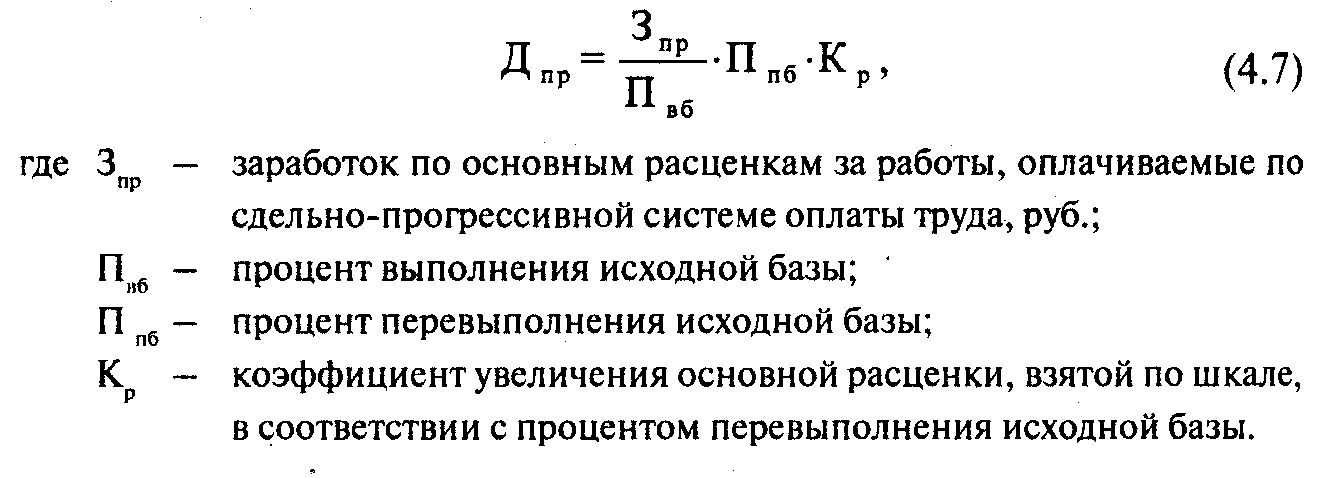

Сдельно-прогрессивная система. По этой системе труд рабочего в пределах установленной исходной нормы (базы) оплачивается по основным одинарным расценкам, а сверх установленной исходной базы (а иногда в течение твердо определенного жесткого срока) — по повышенным расценкам (так называемая сдельная прогрессивная доплата).

В рамках этой системы разрабатывается специальная шкала, устанавливающая степень увеличения сдельных расценок в зависимости от уровня превышения исходной нормы (базы). Основные показатели, характеризующие шкалу, — число ступеней изменения сдельных расценок и ее крутизна (т. е. степень возрастания расценок). Считается, что наиболее эффективна шкала с одной-двумя ступенями и достаточно высоким уровнем превышения сдельных расценок (например, в 1,5 — 2 раза), материально заинтересовывающем рабочих в увеличении выработки.

Сумма доплаты по сдельно-прогрессивной системе оплаты труда (Д ) определяется на основе исходной базы и принятой шкалы по формуле

Исходная норма (база) для начисления прогрессивных доплат (т. е. тот предел выполнения норм выработки, сверх которого плата за выполненную работу производится по повышенным расценкам) играет важную роль, так как от нее зависит, насколько данная система будет стимулировать рост производительности труда и как она повлияет на уровень себестоимости продукции. Устанавливается она, как правило, на уровне фактического выполнения норм за последние три месяца, но не ниже действующих норм.

Срок, на который вводится сдельно-прогрессивная система оплаты труда, устанавливается в каждом конкретном случае администрацией предприятия по согласованию с соответствующими выборными профсоюзными органами, исходя из производственной необходимости. То есть эту систему целесообразно применять только на «узких» участках производства, временно, с предварительным экономическим обоснованием ее введения.

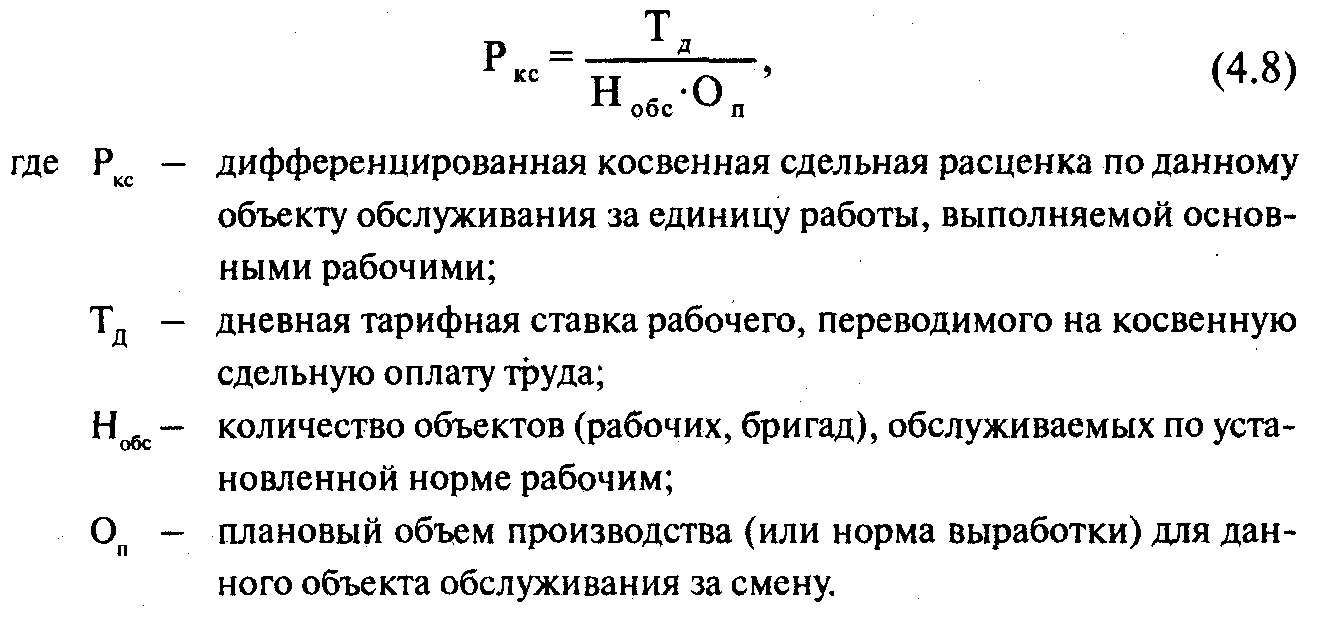

Косвенная сдельная система. Данная система применяется для оплаты труда рабочих, обслуживающих основные технологические процессы, и именно для той их категории, от темпа и качества работы которых действительно зависит выработка обслуживаемых ими основных рабочих. Исходя из такого подхода, размер заработка рабочих, оплачиваемых по этой системе, ставится в прямую зависимость от результатов труда обслуживаемых ими основных рабочих.

Поскольку обслуживаемые основные рабочие зачастую выполняют разные работы и имеют различные производственные задания (или различные нормы выработки), косвенные сдельные расценки определяют дифференцированно по каждому объекту обслуживания. При этом в качестве последних могут быть индивидуальные или бригадные рабочие места основных рабочих. Расчет косвенной сдельной расценки ведется по формуле

Общий сдельный заработок рабочего, оплачиваемого по косвенной сдельной системе, определяется по формуле (6).

Однако общий заработок обслуживающего рабочего может быть определен и не прибегая к расчету косвенной сдельной расценки. В таком случае он исчисляется прямо пропорционально проценту выполнения производственного задания (норм выработки) в среднем по всем объектам, обслуживаемым этим рабочим, т. е. путем умножения его тарифной ставки на средний процент выполнения производственного задания (норм выработки) основными рабочими.

С наибольшей эффективностью косвенная сдельная система применяется в тех случаях, когда заработок обслуживающего рабочего ставится в прямую зависимость от выполнения основными рабочими производственных заданий, а не норм выработки, так как последние легко перевыполняются вследствие не всегда высокого их качества, что приводит к необоснованному завышению заработной платы.

Аккордная система. Сущность данной системы оплаты труда заключается в том, что по ней размер оплаты устанавливается не за каждую производственную операцию (работу) в отдельности, а за весь комплекс работ.

Применяется аккордная система чаще всего в строительстве, в сельском хозяйстве, когда надо стимулировать рост производительности труда и сокращение сроков выполнения работ.

Для определения общей суммы оплаты по аккордной системе (наряду) обычно составляется калькуляция, в которой указываются:

• полный перечень всех работ (операций), входящих в общее аккордное задание;

• объемы работ (операций);

• общая стоимость выполнения всех работ (операций);

• общий размер оплаты за выполнение аккордного задания, определяемый путем суммирования стоимости каждого вида работ (операций), входящих в общее аккордное задание.

Распределение общего заработка коллектива (бригады), работающего по аккордному наряду, между его (ее) членами осуществляется в порядке, применяемом при коллективной сдельной оплате труда.

Премирование при аккордной оплате труда производится, как правило, за сокращение сроков выполнения аккордного задания при условии качественного выполнения работ.

Недостатки (недоделки), допущенные бригадой или отдельными рабочими в процессе выполнения аккордных работ, должны устраняться этими рабочими без дополнительной оплаты.

В случае когда время выполнения работ превышает платежный период, окончательный расчет по наряду за аккордную работу осуществляется после окончания и приемки всех работ по наряду. Промежуточные выплаты производятся за фактически выполненные в данном расчетном периоде работы (без начисления премии).

Так как аккордная система является разновидностью сдельной оплаты труда, при ее введении необходимо учитывать основные условия применения последней. В частности, в целях предотвращения необоснованных переплат по заработной плате, ухудшения качества работ (продукции) и повышения их себестоимости, необходимо:

• обосновывать размер оплаты аккордного задания, а не устанавливать его путем простой договоренности между администрацией и рабочими;

— организовать контроль за качеством выполнения работ, входящих в аккордное задание;

— организовать контроль за соблюдением нормальной продолжительности рабочей смены, исключающий скрытые сверхурочные часы работы и неправильный учет отработанного времени.

Источник: studfile.net

Преимущества и недостатки сдельной и повременной формы оплаты труда

Рассмотрим проблему, существующую с тех пор, как появился наемный труд: каким образом лучше его оплачивать.

Основные, традиционные формы заработной платы — повременная и сдельная. Многочисленные системы оплаты основаны на этих двух формах оплаты или их комбинациях. В разные периоды развития индустриальной цивилизации преобладала то одна, то другая форма.

Заработная плата выполняет различные функции, которые могут быть реализованы с разной степенью эффективности системами, основанными на сдельной или повременной оплате труда. Кроме того, следует различать, для кого лучше та или иная форма заработной платы: для работника или для работодателя. Их интересы могут совпасть в одних ситуациях и оказаться противоположными — в других. Интересы работника в первую очередь реализует воспроизводственная, а работодателя — стимулирующая функция заработной платы.

Какая из двух форм оплаты труда лучше, эффективнее в условиях современной рыночной экономики? Эволюция форм и систем оплаты труда за рубежом отражает длительный поиск баланса интересов нанимателей и работников, объединенных или не объединенных в профсоюзы.

1. На первый взгляд, сдельная форма оплаты труда наиболее полно отвечает интересам и работника, и работодателя, поскольку величина заработка зависит от объема сделанной (проданной) продукции или оказанных услуг, от результатов труда и его продуктивности.

Прямую зависимость между результатами работы и величиной вознаграждения действительно следует отнести к достоинствам сдельной оплаты труда. Интересы нанимателя успешно реализуются, поскольку работник заинтересован в увеличении выработки и в этом отношении его не нужно контролировать. Если работник по тем или иным причинам снизит выработку или производительность, он же и понесет в первую очередь потери. Следовательно, его риск выше, чем риск нанимателя. Если учесть, что сдельная оплата привлекает работников, согласных работать усердно и интенсивно, то это может восприниматься как своего рода рыночный сигнал работодателю о желании работать производительно, что немаловажно в условиях неполной и асимметричной информации.

Для работника преимущества сдельной оплаты связаны с тем, что у него есть реальная возможность увеличить свой заработок путем выполнения большего объема работ, роста производительности труда. Кроме того, в некоторых случаях работу при сдельной оплате может получить практически любой работник, независимо от его репутации, состояния здоровья, подчас — наличия документов (например, на уборке урожая, разгрузке вагонов и т.п.). Риск нанимателя в подобных случаях невелик: работник получает в руки корзину (короб, мешок и т.п.), а далее — «как потопаешь — так и полопаешь».

При сдельной оплате полезность работника зависит от его способностей. Эмпирические исследования американских экономистов показали, что производительность работников со сдельной оплатой труда выше, чем с повременной. Так, на предприятиях обувной и швейной промышленности заработок рабочих при использовании сдельной системы выше на 14—16%, чем при использовании повременной, а в автомобильной промышленности — на 20—50%.

В отдельных сферах производства использование сдельной заработной платы эффективнее повременной, поскольку мотивирует работника к увеличению производительности. Сдельная оплата труда за рубежом до сих пор успешно применяется в кожевенной, сталелитейной, мебельной и других отраслях легкой промышленности.

Почему же с середины XX в. в большинстве развитых стран доля рабочих-сдельщиков начинает стремительно снижаться? В США за 1950—70-е годы их доля уменьшилась с 70 до 30%; во Франции за 15 лет (начиная с начала 60-х) она упала с 40 до 15%; в 90-е годы в среднем 70—80% работников в развитых странах получают повременную заработную плату, в США их доля достигла 86%.

Дело в том, что сдельная оплата связана с целым рядом недостатков и порождает немало проблем — как для работников, так и для работодателей:

- Нанимателю бывает сложно учесть факторы, не зависящие от работника, но влияющие на выработку (болезнь, поломка оборудования, перебои со снабжением, погодные условия и т.п.). Если заработок не будет зависеть от результатов, то он едва ли захочет особенно усердстWowать. Следует иметь в виду, что рост выработки рабочих-сдельщиков обусловлен не только их собственными усилиями, повышением квалификации и развитием своих способностей. Он определяется всей совокупностью факторов эффективного функционирования данного рабочего места — его технической, организационной, экономической подготовкой. В результатах работы сдельщиков воплощается труд инженеров, вспомогательных рабочих и многих других специалистов предприятия.

- Существует также проблема соотношения усилий работника с целями работодателя. Не все аспекты трудовой деятельности поддаются наблюдению или измерению. Как измерить, например, добросовестность, вежливость, дружелюбие, хорошие манеры, преданность интересам фирмы? Установление любых критериев оценки работы может привести к тому, что работник будет стремиться улучшить именно те показатели своей работы, которые этим критериям соответствуют, игнорируя иные аспекты трудовой деятельности, не измеряемые количественно.

- Серьезным недостатком сдельной оплаты для работодателя является опасность того, что в погоне за количеством продукции работники не станут уделять внимание ее качеству. Затраты на контроль качества продукции (услуг) могут свести на нет экономию на других формах контроля.

- Сдельная система оплаты труда увязывает заработок работника с его индивидуальными результатами, оставляя без внимания работу отдела, подразделения или организации в целом, что отрицательно сказывается на коллективной мотивации и групповой работе. Происходит ослабление чувства сопричастности и принадлежности к коллективу. Сдельщику не слишком важны успехи коллег по работе и общие результаты деятельности фирмы. У него нет стимулов к достижению результатов в долгосрочном периоде, важно, сколько он заработал сейчас. Одним из последствий этого является высокая текучесть кадров.

- Нередко возникают проблемы с правильным использованием техники. Излишняя спешка работников приводит к поломкам оборудования, нарушению норм техники безопасности, росту травматизма, перерасходу сырья и материалов. Некоторые фирмы за рубежом даже требуют от сдельщиков использования в работе собственного инструмента или машин.

- Очень непросто установить обоснованные нормы выработки, особенно при их пересмотре в период внедрения нового оборудования. Это особенно актуально для отраслей с частой сменой продукции и технологии. Необходимы специалисты-нормировщики, документальное оформление изменений и т.п.

- При одной и той же годовой сумме заработка работникам предпочтительнее повременная оплата. Большинство из них, испытывая естественную неприязнь к риску и имея финансовые обязательства, связанные с регулярными затратами (плата за квартиру, покупка продуктов питания и т.п.), предпочтут большую определенность заработка. Значит, переход на сдельную оплату потребует выравнивающих различий в оплате, которые компенсируют беспокойство работников по поводу возможных колебаний в их заработке, что принесет нанимателю дополнительные расходы. Кстати, это также объясняет, почему заработки сдельщиков выше, чем повременщиков.

- При использовании сдельной системы оплаты работники нередко сталкиваются с так называемым «эффектом храповика» (ratchet effect). Он заключается в следующем. Работник производит продукции больше, чем предполагала фирма. Менеджер связывает это с тем, что работа не слишком тяжелая и, следовательно, заработная плата слишком высока. Поэтому возникает высокая вероятность, что ставка заработной платы понизится.

- При сдельной оплате труда непросто измерять индивидуальный выпуск. Если количественные аспекты работы могут измеряться объективно, то качественные часто требуют субъективных оценок. Если только часть функций, выполняемых работником, поддается объективному измерению, то неизмеряемые обязанности будут им игнорироваться. Но как измерить индивидуальный выпуск сборщика на конвейере? Здесь уместнее групповые стимулы.

В этой связи надо заметить, что наряду с индивидуальными видами сдельной оплаты труда (самые распространенные из них — поштучная оплата и выплата комиссионных продавцам) за рубежом все более широко используются групповое стимулирование и различные системы участия в прибылях — с упором на вознаграждение групп, а не отдельных работников. Групповая сдельная оплата позволяет теснее увязать интересы работника и работодателя, связав сумму коллективного заработка с результатами деятельности фирмы.

Основная проблема при этом — «проблема безбилетника», когда лень одних работников компенсируется усердием других, что, конечно, не способствует мотивации труда последних. Эта проблема легче разрешается в небольших группах. Но что делать, если коллектив велик и одни работники не слишком уверены в старании и производительности других? Помочь может создание атмосферы сопричастности (к интересам всей организации). При сдельной оплате сделать это значительно труднее.

Необходимо правильно поощрять управляющих за результаты работы их подразделений. Но и здесь возникает проблема измерения, например, за какой период следует оценивать результат работы менеджера? Зарубежные специалисты полагают, что лучше учитывать результаты деятельности менеджера не за один год, а за несколько последних лет. Целесообразно также увязывать оплату руководителей со стоимостью акций компании, сближая их интересы с интересами акционеров.

Как видим, недостатков у сдельной оплаты немало. От них в значительной степени избавлена повременная форма оплаты, хотя и у нее есть свои недостатки.

2. Все более широкое распространение в мире повременной оплаты труда объясняется многими обстоятельствами, главным из которых является научно-технический прогресс, вносящий изменения в технологию и организацию производства. Углубляются разделение труда и специализация, растут требования к квалификации персонала, в том числе и в сфере услуг.

Все чаще результаты труда отдельного работника трудно или невозможно выделить из общих результатов и измерить количественно. Нередко производственный процесс строго регламентирован. Не всегда существует возможность увеличения выпуска, да не всегда это и нужно, особенно если увеличение выпуска продукции может привести к ухудшению ее качества или фирма решает задачу экономии материальных ресурсов.

Важным преимуществом повременной формы оплаты для работодателя является уменьшение издержек контроля качества продукции. При этом легче формировать у работника чувство причастности к интересам всей организации (фирменный патриотизм). Снижается текучесть кадров, можно использовать такие модели мотивации персонала, которые «работают» только при долговременном сотрудничестве работника с фирмой.

Повременная оплата для работника — это гарантия относительно стабильного заработка. Трудовой коллектив, в котором работа оплачивается повременно, обычно бывает более сплоченным, поскольку текучесть кадров меньше, а экономические интересы одних работников реже противостоят интересам других.

Но и проблем также немало. Ведь работник получает деньги фактически за присутствие на рабочем месте, у него нет стимулов к производительному труду. Появляется необходимость в надзирателе, который контролирует процесс труда, объем выпуска продукции. Но это требует немалых затрат, снижает возможности специализации. Наблюдатель должен иметь достаточно полную информацию.

Иногда детальный контроль просто неосуществим. Контролеры могут сговариваться с теми, за кем призваны следить, поэтому их самих приходится контролировать.

В условиях совершенной конкуренции фирмы, оплачивающие труд сдельно, так же как и оплачивающие повременно, будут получать одинаковую, нормальную прибыль. При этом фирмы, использующие повременную форму оплаты труда, не смогут оплачивать издержки контроля (величина их прибыли окажется ниже нормальной и они разорятся), и их будут оплачивать сами работники из своей заработной платы. Кстати, это является еще одним объяснением более низких заработков при повременной оплате, чем при сдельной. Выбор же системы оплаты труда может зависеть от того, насколько высоки издержки контроля: фирмы с высокими издержками предпочтут оплачивать труд сдельно, а фирмы с низкими издержками выберут повременную оплату.

Оплачивая труд работника повременно, т.е. фактически лишь за присутствие в определенные часы на рабочем месте, наниматель берет на себя риск колебаний в его производительности. Продуктивный работник увеличивает прибыль фирмы, непродуктивный — наоборот, а заработная плата у них одинакова. Оплату труда сложнее связать с конечным результатом. Кроме того, работники могут поставить свои собственные интересы выше интересов потребителя, что в долгосрочном периоде может принести фирме ущерб.

Достоинства и недостатки сдельной и повременной оплаты труда представлены в таблице 1.

Таблица 1. Сравнительные характеристики сдельной и повременной систем оплаты труда

Сдельная оплата труда

Повременная оплата труда

Положительные стороны

Работодатель

1. Работник заинтересован в увеличении выработки.

2. Колебания в производительности в большей мере ложатся на работника.

3. Снижение издержек контроля за работником.

4. Уменьшение риска у работодателя.

5. Готовность к труду на условиях сдельной оплаты — сигнал о желании работать производительно.

1. Уменьшаются издержки контроля за качеством продукции.

2. У работника выше чувство сопричастности к организации.

3. Меньше текучесть кадров.

Работник

1. Есть возможность увеличить свой заработок путем выполнения большего объема работ, роста производительности труда.

2. Практически любой работник (независимо от его репутации, здоровья и др.) может получить работу.

1. Определенность и относительная стабильность заработка.

2. Возможность стабильного заработка при ограниченных усилиях.

3. Сплоченность в трудовом коллективе.

Отрицательные стороны

Работодатель

1. В погоне за количеством работники перестают уделять внимание качеству продукции.

2. Затраты по контролю за качеством могут свести на нет экономию на других формах контроля.

3. Излишняя спешка приводит к поломкам оборудования, нарушению норм техники безопасности, росту травматизма.

4. Возможен перерасход сырья и материалов.

5. Существуют сложности при установлении норм выработки, особенно при их пересмотре.

6. Необходимы специалисты-нормировщики, документальное оформление норм.

7. Существуют сложности в определении объема выпуска: нельзя измерить все аспекты деятельности — работник работает на измеряемые показатели.

8. Происходит ослабление чувства принадлежности к коллективу; сдельщику не важны успехи коллег и общие результаты фирмы.

9. У работника нет стимулов к деятельности в долгосрочном периоде (ему важно, сколько он заработал сейчас), отсюда — выше текучесть кадров.

10. Необходимы выравнивающие различия в оплате, что бы компенсировать беспокойство работников по поводу возможных колебаний в их заработке.

1. Работник получает деньги фактически за присутствие на рабочем месте — у него отсутствуют стимулы к производительному труду.

2. Существует необходимость в «надзирателе», который осуществляет контроль за процессом труда, за выработкой.

3. Необходимость контроля за объемом выпуска увеличивает издержки фирмы.

4. Работодатель рискует больше, чем работники: высокопродуктивный работник увеличивает прибыль, непродуктивный — наоборот (заработная плата у них одинакова).

5. Работодатель принимает на себя риск колебаний в производительности.

6. Оплату труднее связать с конечным результатом.

7. Работники могут поставить свои собственные интересы выше интересов потребителя, что в долгосрочном периоде может принести ущерб интересам работодателя.

Работник

1. Наличие колебаний в заработке, что нежелательно для работников, обычно не расположенных к риску.

2. Возможность недоучета факторов, не зависящих от работников, но влияющих на выработку, на результат.

3. Увеличивается вероятность нарушения техники безопасности.

4. При групповом стимулировании интересы работника и работодателя увязаны теснее, однако возможна «проблема безбилетника».

5. Эффект храповика: опасность снижения ставки заработной платы из-за высокой выработки.

1. Заработная плата ниже, чем при сдельной оплате.

2. Возможна несправедливость в оплате из-за ее косвенной связи с результатами труда.

3. Возможна равная оплата высоко- и низкопродуктивных работников.

4. Работник не может повысить свой заработок путем увеличения трудовых усилий.

5. При групповой оплате труда возможно появление «безбилетника».

Условия применения

Существуют количественные показатели выработки (производства, продаж, обслуживания).

У работников существует реальная возможность увеличить выработку.

Необходимо стимулировать работников в дальнейшем увеличении объемов выпуска.

Целесообразно в массовом производстве, где работники выполняют простые повторяющиеся операции, поэтому нетрудно измерить результаты их работы.

Результаты труда работника трудно выделить из общих результатов.

Результаты труда работника трудно измерить количественно.

У работника нет возможности повлиять на увеличение выпуска.

Производственный процесс строго регламентирован.

Поставлена задача добиться экономии материальных ресурсов.

Увеличение объемов выпуска продукции может привести к ухудшению ее качества.

Применение сдельной оплаты в чистом виде целесообразно там, где человек трудится самостоятельно и производит однородную продукцию. В современном интегрированном и высокомеханизированном производстве, использующем в основном интеллектуальный, а не физический труд, такое встречается редко. Тем не менее в легкой промышленности и сфере торговли сдельная форма оплаты применяется. Она может успешно использоваться и в массовом производстве, где работники выполняют простые повторяющиеся операции, поскольку в этом случае легко измерить результаты их работы и поставить оплату труда в прямую зависимость от выработки. Сдельная оплата труда используется, если необходимо стимулировать рабочих в дальнейшем увеличении объемов выпуска, если существуют количественные показатели выработки, которую рабочие в состоянии увеличить.

В отраслях, связанных с оказанием услуг, часто эффективней повременная оплата (или ее разновидности), поскольку здесь трудно определить объем услуг, предоставленных клиентам отдельным работником. Повременная оплата целесообразна в условиях, когда работник не может влиять на рост выработки при регламентированных технологических процессах, принудительном режиме работы, при оплате труда ремонтников и т.п. Обычно повременно оплачивается труд руководителей, инженерно-технических работников, специалистов и служащих. Почасовая оплата труда эффективно используется сегодня при вознаграждении высококвалифицированных специалистов, работающих в сфере услуг (адвокатов, психоаналитиков), от конечного результата деятельности которых зависит их профессиональная репутация.

Если при определении системы оплаты допускается ошибка, возможны негативные результаты. Например, вместо того чтобы платить зубным врачам заработную плату за количество часов, которые они провели с пациентами, Британская Национальная медицинская служба решила (временно) производить оплату сдельно, по количеству запломбированных зубов. В результате количество больных зубов (по данным врачей) резко возросло, а время на лечение одного зуба сократилось с 18 до 6 минут, от чего пациенты едва ли выиграли.

Форма оплаты труда является важным элементом, реализующим ее воспроизводственную и стимулирующую (мотивационную) функции. При этом важен не только размер заработка, но и то, каким образом и по каким правилам он формируется. Это влияет на экономические, моральные, психологические и иные аспекты деятельности организации.

Менеджерам необходимо учитывать достоинства каждой формы заработной платы с учетом ее возможных негативных последствий и использовать системы оплаты, позволяющие грамотно сочетать интересы работников и организации.

Источник: hr-portal.ru

При форме оплаты заработок работника зависит от количества изготовленной им продукции

Существует две основные системы заработной платы работников, соответствующие двум основным применяемым на практике формам учета затрат труда — повременная и сдельная. Выбор системы оплаты труда зависит от особенностей технологического процесса, форм организации труда, требований, предъявляемых к качеству продукции или выполняемой работе, состояния нормирования труда и учета трудовых затрат.

При сдельной оплате труда — заработок рабочего зависит, по общему правилу, от количества фактически изготовленной продукции и затрат времени на ее изготовление. Он исчисляется с помощью сдельных расценок, норм выработки, норм времени. При решении вопроса о введении сдельной оплаты труда необходимо реально оценить, имеется ли возможность установить количественные показатели выработки (выполняемых работ) и их учет, обеспечить должное нормирование труда, увеличить выработку продукции без изменения технологического процесса, контролировать качество продукции.

В зависимости от способа организации труда (работы) сдельная оплата труда бывает индивидуальной и коллективной:

· Индивидуальная оплата возможна на работах, где труд каждого рабочего подлежит точному учету. Вознаграждение зависит от количества изготовленной работником годной продукции и сдельной расценки на единицу изделия. Если рабочий выполняет несколько различных видов работ (операций), оплачивается каждый их вид по установленным на них расценкам.

· При коллективной сдельной оплате труда вознаграждение каждого рабочего зависит от результатов работы всего коллектива (бригады, участка). Распределение коллективного заработка между отдельными работниками не должно быть уравнительным, необходимо учитывать личный вклад каждого в общие результаты труда коллектива. Это делается чаще всего с помощью коэффициента трудового участия.

Сдельная оплата труда имеет несколько разновидностей, которые в зависимости от способа подсчета заработка при сдельной оплате различают несколько форм оплаты труда:

Ш Прямую сдельную, когда труд работников оплачивается за число единиц изготовленной ими продукции и выполненных работ, исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации;

Ш сдельно-прогрессивную, при которой оплата повышается за выработку сверх нормы;

Ш сдельно-премиальную, когда оплата труда включает премирование за перевыполнение норм выработки, достижение определенных качественных показателей: сдачу работ с первого предъявления, отсутствие брака, рекламации, экономию материалов.

Ш косвенно-сдельную, которая применяется для оплаты труда вспомогательных рабочих (наладчиков, комплектовщиков и др.). Размер их заработка определяется в процентах от заработка основных рабочих, труд которых они обслуживают;

Ш аккордную, когда совокупный заработок определяется за выполнение тех или иных стадий работы или за полный комплекс выполненных работ. Разновидностью аккордной формы является оплата труда работников, которые не состоят в штате предприятия и выполняют работы по заключенным договорам гражданско-праWowого характера (например, по договору подряда).

При повременной оплате труда величина заработка работника зависит от фактически отработанного им времени и его тарифной ставки (оклада). Для рабочих промышленных предприятий чаще всего устанавливаются часовые ставки.

Дневные тарифные ставки применяются в тех отраслях промышленности, где основой нормирования труда выступают сменные нормы выработки (например, в угольной промышленности). Труд рабочих — повременщиков может оплачиваться по среднегодовым месячным тарифным ставкам, рассчитанным на основе часовых ставок. Необходимость применения часовой или месячной тарифной ставки, рассчитанной на основе часовой, определяется администрацией предприятия по согласованию с соответствующим профсоюзным органом, исходя из конкретных производственных условий. Введение месячных тарифных ставок должно быть тесно связано с разработкой месячных нормированных заданий.

В повременной системе оплаты труда выделяют две формы: простую повременную и повременно-премиальную.

· При простой повременной оплате труда заработок рабочего определяется, умножая часовую или дневную тарифную ставку его разряда на количество отработанных им часов или дней. При определении заработка других категорий работников соблюдается следующий порядок: если работник отработал все рабочие дни месяца, то оплатой явится установленный для него оклад, если же в данном месяце отработано неполное число рабочих дней, то заработок определяется путем деления установленной ставки, на календарное количество оплачиваемых за счет предприятия рабочих дней.

· При повременно-премиальной оплате труда к сумме заработка по тарифу прибавляется премия, которая устанавливается в процентном отношении к тарифной ставке.

На основе существующих двух форм оплаты труда — повременной и сдельной — в практической жизни возможно применение различных их модификаций, которые в большинстве случаев зависят от особенностей технологии, организации производства, форм организации труда, обеспеченности рабочей силой и других факторов.

Источник: studbooks.net