При перерасчете начислений за месяц, в котором была достигнута предельная величина базы по страховым взносам, страховые взносы пересчитываются неправильно.

Данная ошибка зарегистрирована под номером 30159727 еще в 2018 году. Исправлена ошибка в версии ЗУП — 3.1.12.110 .

В версиях ЗУП 3.1.10 ошибка не исправлена, и по информации от разработчиков ее исправление в ЗУП 3.1.10 не планируется

В релизах ЗУП до исправления ошибки разработчики рекомендуют 2 варианта решения проблемы:

-

Корректировать сумму исчисленных взносов документом Операция учета взносов ( Налоги и взносы – Операции учета взносов ), а сведения о сумме превышения предельной базы, а также о базе для исчисления взносов исправлять в отчетности вручную;

При использовании данного варианта сумма взносов, доначисленная документом Операция учета взносов , будет сторнироваться при каждом расчете взносов по сотруднику и сторно-строку придется удалять.

Расчет по страховым взносам при превышении базы для начисления 2018

Рассмотрим описанную ситуацию на примере.

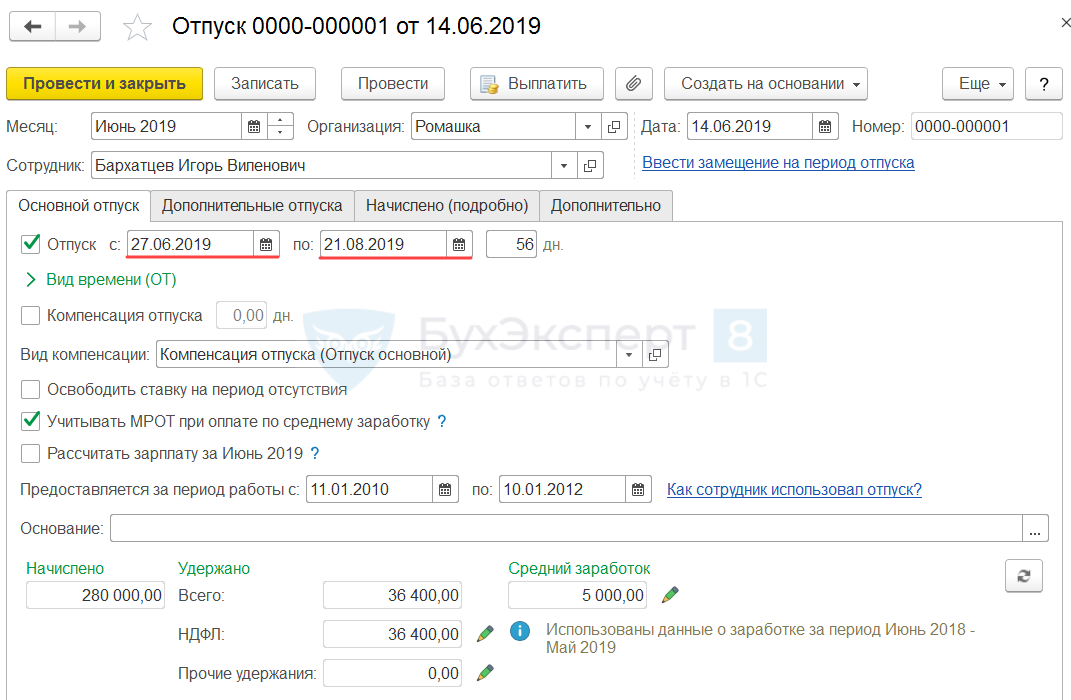

Сотруднику Бархатцеву И.В. в июне 2019 оформлен документ Отпуск ( Зарплата – Отпуска ) за период с 27.06.2019 по 21.08.2019.

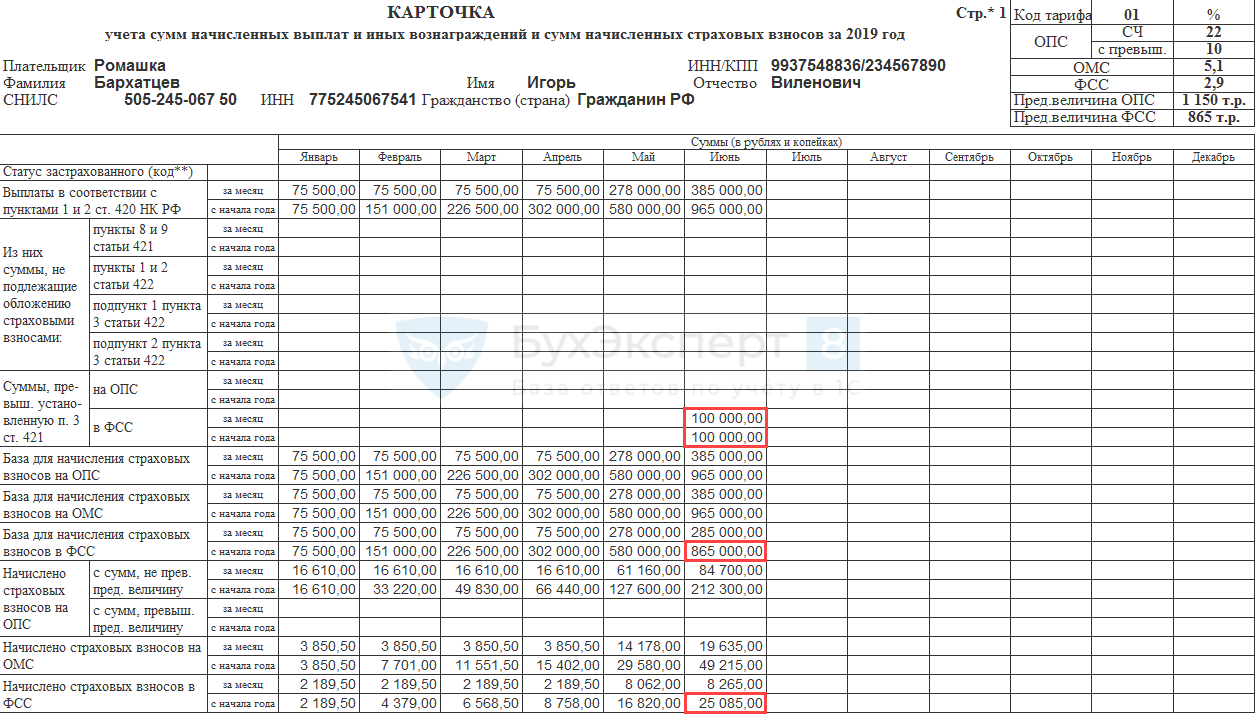

В июне доходы Бархатцева И.В. достигли предельной величины базы для начисления взносов на обязательное социальное страхование.

Согласно данным Карточки учета страховых взносов ( Налоги и взносы – Отчеты по налогам и взносам – Карточка учета страховых взносов ) сумма превышения составила 100 000 руб., база для исчисления взносов нарастающим итогом с начала года – 865 000 руб., а сумма исчисленных взносов с начала года – 25 085 руб.

В июле доходов у сотрудника не было.

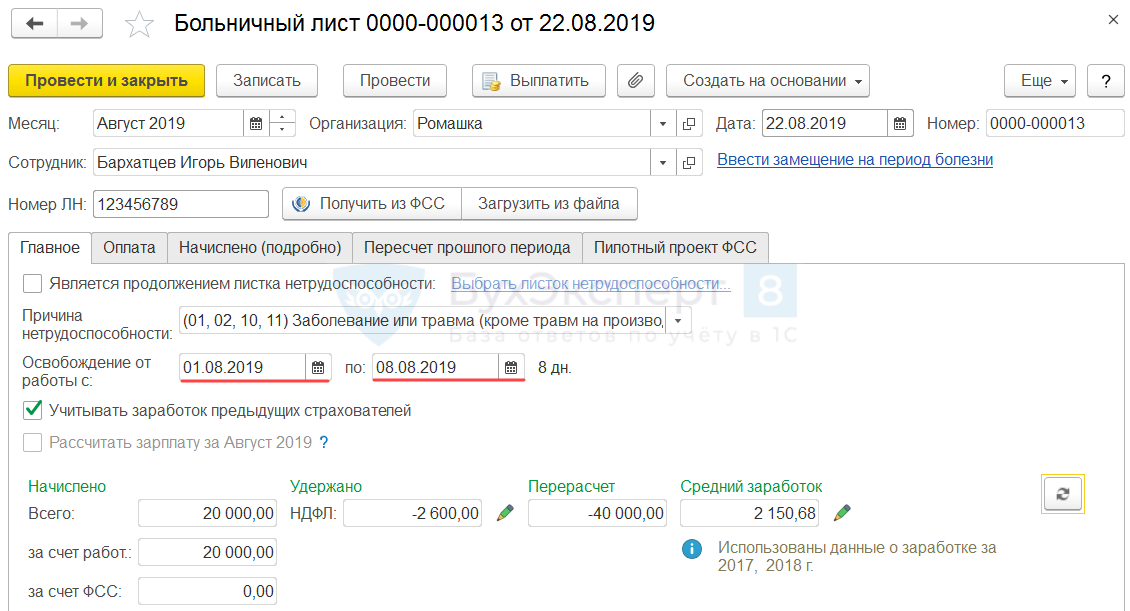

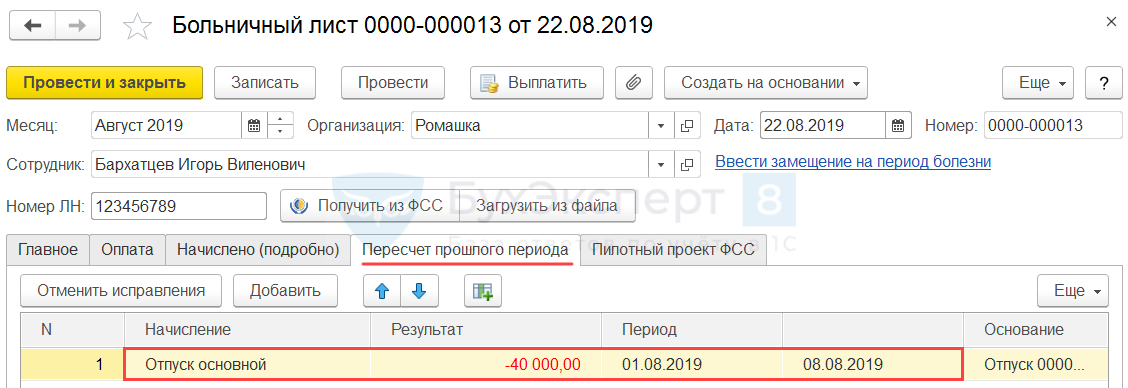

В августе Бархатцев И.В. предоставил больничный лист за период с 01.08.2019 по 08.08.2019, на основании которого в программе создан документ Больничный лист ( Зарплата – Больничные листы ).

Сотрудник написал заявление о том, что продлевать отпуск не намерен. Сторнирование отпускных за период болезни (40 000 руб.) произведено документом Больничный лист на вкладке Пересчет прошлого периода .

Заработная плата Бархатцева И.В. за август составила 30 000 руб. Таким образом, доход за август, облагаемый страховыми взносами, не перекрыл сумму сторнированных отпускных (40 000 руб.). Поэтому необходимо произвести перерасчет взносов за июнь.

Произведем перерасчет страховых взносов на обязательное социальное страхование за июнь. При расчете будем использовать исходные данные, приведенные в Карточке учета страховых взносов .

- Общая сумма доходов за июнь:

- 385 000 (общая сумма доходов за июнь до перерасчета) – 40 000 (сумма сторнированных отпускных) = 345 000 руб.

- Общая сумма доходов нарастающим итогом с начала года:

- 965 000 (общая сумма доходов нарастающим итогом с начала года до перерасчета) – 40 000 (сумма сторнированных отпускных) = 925 000 руб.

- Сумма превышения предельной базы для исчисления взносов нарастающим итогом с начала года:

- 925 000 (общая сумма доходов нарастающим итогом с начала года) – 865 000 (предельная величина базы для начисления взносов для 2019 г.) = 60 000 руб.

В связи с тем, что предельная величина базы для исчисления взносов была достигнута в июне, сумма доходов Бархатцева И.В. за июнь, превышающая предельную величину, также будет равна 60 000 руб. - База для исчисления взносов нарастающим итогом с начала года равна предельной величине базы для исчисления взносов – 865 000 руб.

- База для исчисления взносов за июнь:

- 345 000 (общая сумма доходов за июнь) – 60 000 (сумма превышения предельной базы за июнь) = 285 000 руб.

- Страховые взносы на ОСС за июнь:

- 285 000 (база для исчисления взносов за июнь) * 2,9% (ставка взносов на ОСС) = 8 265 руб.

- Страховые взносы на ОСС нарастающим итогом с начала года:

- 865 000 (база для исчисления взносов нарастающим итогом с начала года) * 2,9% (ставка взносов на ОСС) = 25 085 руб.

СТРАХОВЫЕ ВЗНОСЫ: ТАРИФЫ, БАЗА ДЛЯ НАЧИСЛЕНИЯ

Таким образом, сумма исчисленных взносов на обязательное социальное страхование за июнь измениться не должна. В учете по страховым взносам должны быть уменьшены только показатели общей суммы дохода сотрудника и превышения предельной базы для исчисления взносов.

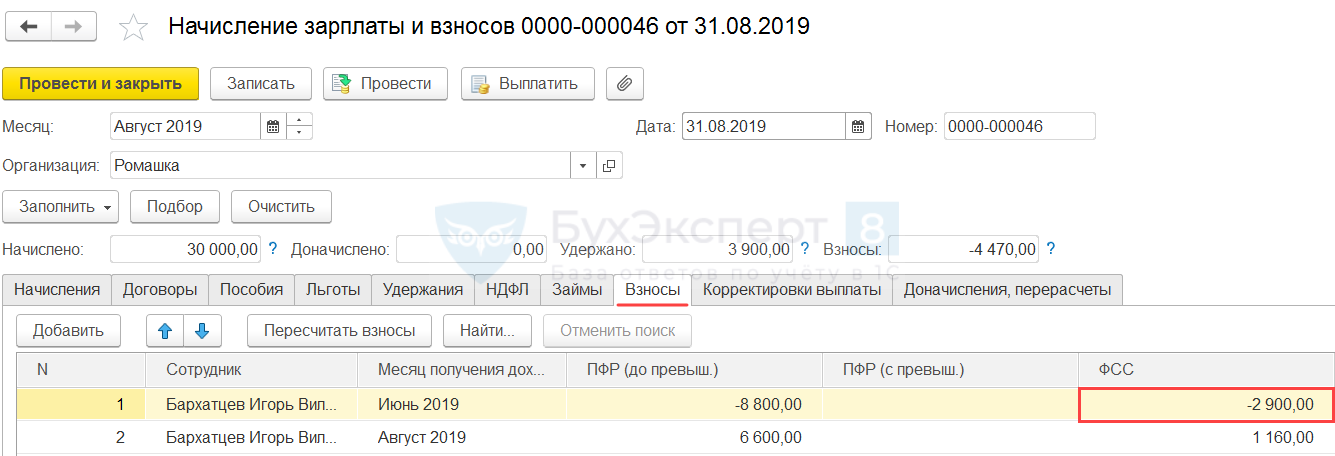

Проверим перерасчет взносов на обязательное социальное страхование за июнь на вкладке Взносы документа Начисление зарплаты и взносов за август. При заполнении документа были сторнированы взносы на ОСС за июнь в размере 2 900 руб.

Расчет данной суммы является программной ошибкой. Отклонение суммы рассчитанных программой взносов на ОСС за июнь от корректного значения составляет – 2 900 руб.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

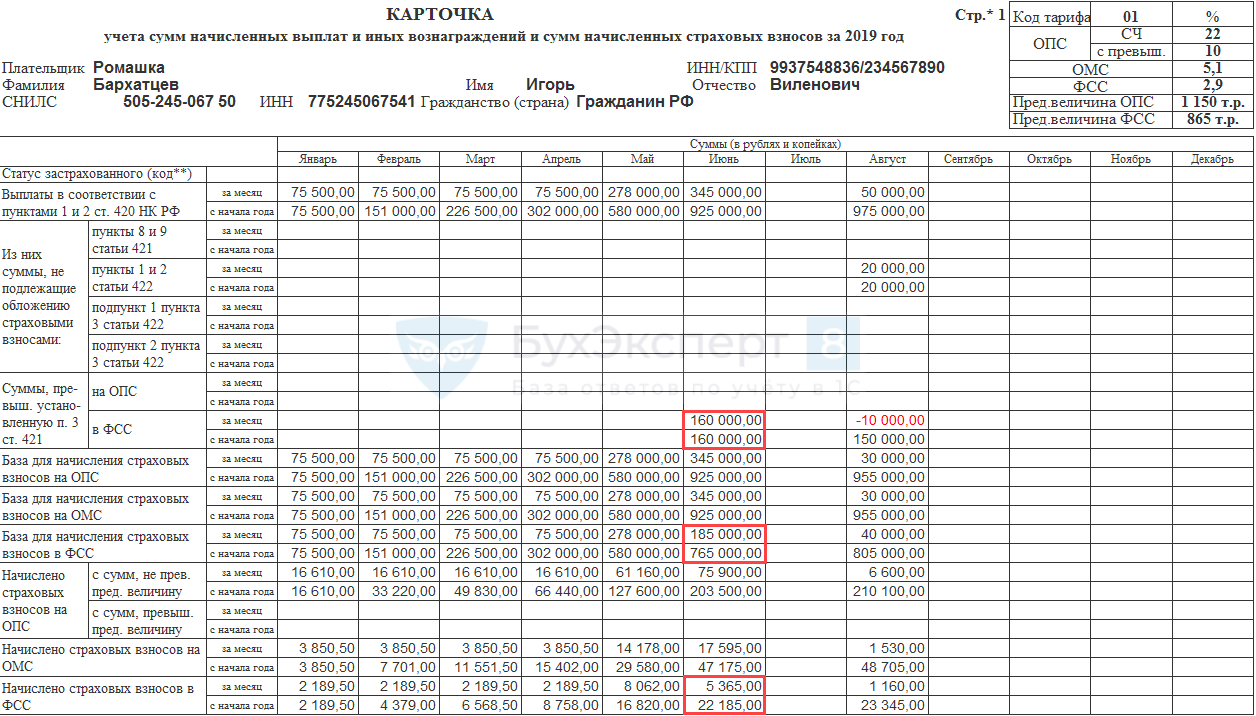

Сформируем Карточку учета страховых взносов и проверим, как заполнены показатели участвующие в расчете взносов, за июнь. По данным отчета видно, что программа некорректно определила следующие показатели:

- сумму превышения предельной базы нарастающим итогом с начала года за июнь (160 000 руб., корректное значение – 60 000 руб.);

- базу для исчисления взносов за июнь (185 000 руб., корректное значение – 285 000 руб.);

- базу для исчисления взносов нарастающим итогом с начала года (765 000 руб., корректное значение – 865 000 руб.);

- сумму исчисленных страховых взносов за июнь (5 365 руб., корректное значение – 8 265 руб.);

- сумму исчисленных страховых взносов нарастающим итогом с начала года (22 185 руб., корректное значение – 25 085 руб.).

Далее рассчитаем страховые взносы на обязательное социальное страхование за август. Т.к. перерасчет взносов с суммы сторнированных отпускных был произведен в июне, при расчете за август будем учитывать только данные текущего месяца:

- сумма дохода, облагаемого страховыми взносами, (заработная плата) – 30 000 руб.;

- сумма необлагаемых доходов (пособие по больничному листу) – 20 000 руб.

Для расчета показателей нарастающим итогам с начала года используем данные Карточки учета страховых взносов .

- Общая сумма доходов за август:

- 30 000 (сумма дохода, облагаемого страховыми взносами) + 20 000 (сумма необлагаемых доходов) = 50 000 руб.

- Общая сумма доходов нарастающим итогом с начала года:

- 925 000 (общая сумма доходов нарастающим итогом с начала года до июля) + 50 000 (общая сумма доходов за август) = 975 000 руб.

- Сумма превышения предельной базы для исчисления взносов нарастающим итогом с начала года:

- 975 000 (общая сумма доходов нарастающим итогом с начала года) – 20 000 (сумма необлагаемых доходов) – 865 000 (предельная величина базы для начисления взносов для 2019 г.) = 90 000 руб.

- Сумма доходов за август, превышающая предельную величину:

- 90 000 (сумма превышения предельной базы нарастающим итогом с начала года) – 60 000 (сумма превышения предельной базы нарастающим итогом с начала года до июля) = 30 000 руб.

- База для исчисления взносов нарастающим итогом с начала года равна предельной величине базы для исчисления взносов в 2019 г. – 865 000 руб.

- База для исчисления взносов за август:

- 50 000 (общая сумма доходов за август) – 20 000 (сумма необлагаемых доходов) – 30 000 (сумма превышения предельной базы за август) = 0 руб.

- Страховые взносы на ОСС за август также составят 0 руб.

- Страховые взносы на ОСС нарастающим итогом с начала года:

- 865 000 (база для исчисления взносов нарастающим итогом с начала года) * 2,9% (ставка взносов на ОСС) = 25 085 руб.

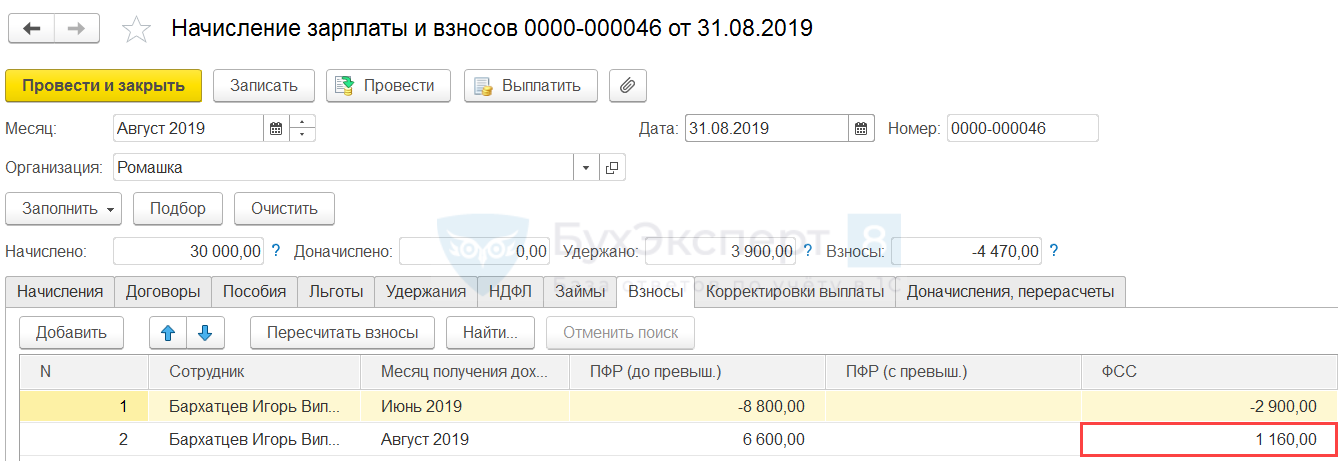

Проверим перерасчет взносов на обязательное социальное страхование за август на вкладке Взносы документа Начисление зарплаты и взносов за август. При заполнении документа были исчислены взносы на ОСС за август в размере 1 160 руб.

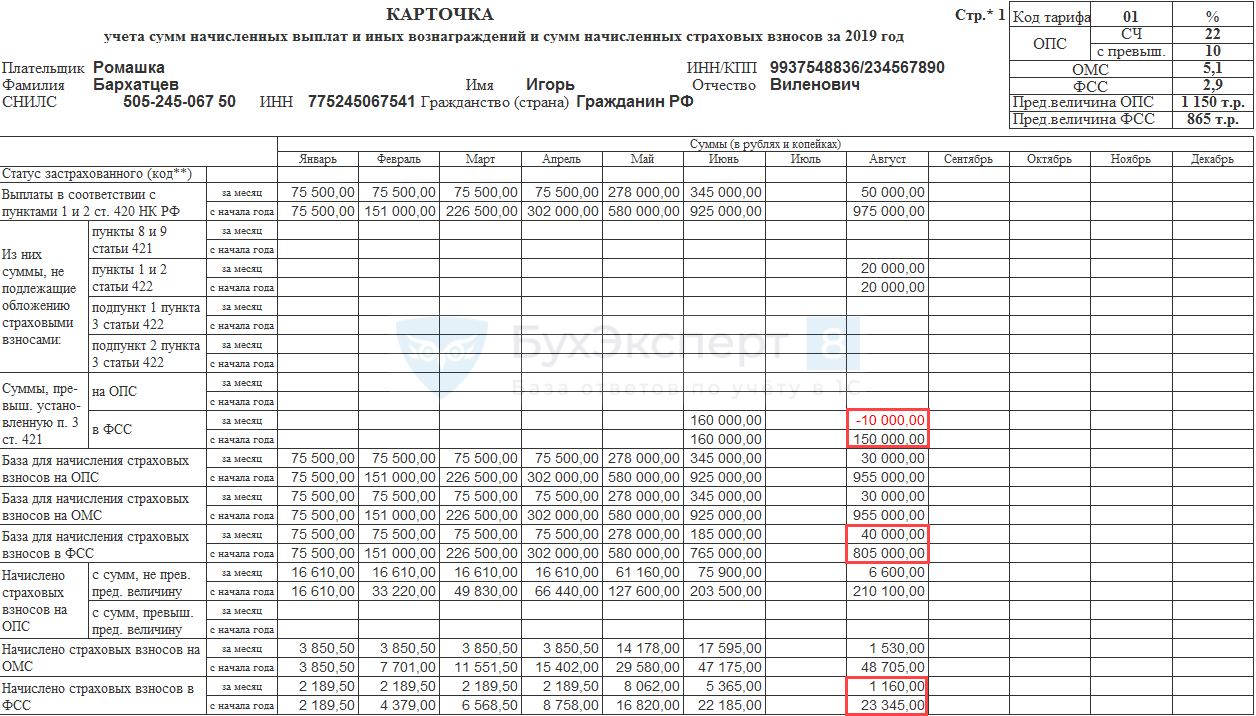

Сформируем Карточку учета страховых взносов и проверим, как заполнены показатели, участвующие в расчете взносов, за август. По данным отчета видно, что программа некорректно определила следующие показатели:

- сумму превышения предельной базы за август (-10 000 руб., корректное значение = 30 000 руб.);

- сумму превышения предельной базы нарастающим итогом с начала года (150 000 руб., корректное значение – 90 000 руб.);

- базу для исчисления взносов за август (40 000 руб., корректное значение – 0 руб.);

- базу для исчисления взносов нарастающим итогом с начала года (805 000 руб., корректное значение – 865 000 руб.);

- сумму исчисленных страховых взносов за август (1 160 руб., корректное значение – 0 руб.);

- сумму исчисленных страховых взносов нарастающим итогом с начала года (22 185 руб., корректное значение – 25 085 руб.).

Создадим документ Начисление зарплаты и взносов за сентябрь, чтобы проверить, как программа будет производить расчет взносов в дальнейшем. Сумма заработной платы Бархатцева И.В. за сентябрь составила 75 000 руб.

По данным вкладки Взносы документа Начисление зарплаты и взносов за сентябрь, расчет взносов на обязательное социальное страхование произведен не был.

Сформируем Карточку учета страховых взносов . По данным отчета в сентябре показатели расчета страховых взносов также определены некорректно.

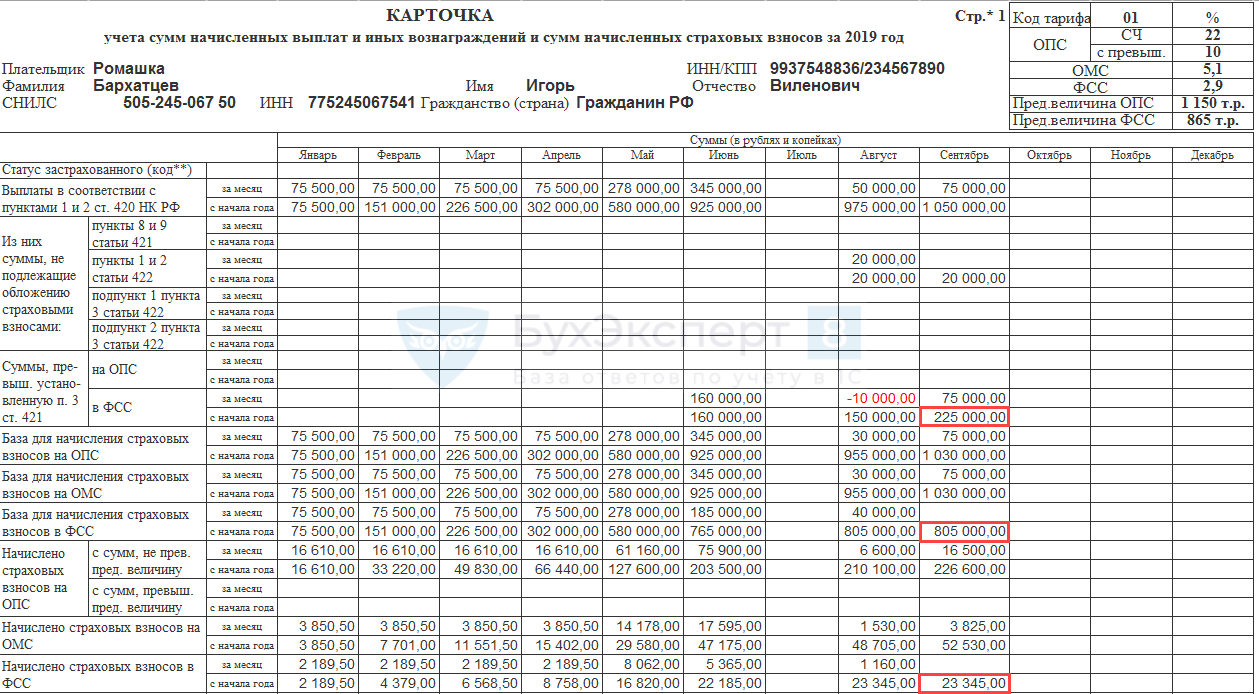

Неверно рассчитаны следующие показатели:

- Сумма превышения предельной базы для исчисления взносов завышена. Размер отклонения составил:

- 225 000 (сумма превышения предельной базы, рассчитанная программой) — (1 050 000 – 865 000 ) = 40 000 руб.

- База для исчисления взносов занижена. Размер отклонения составил:

- 865 000 (корректное значение базы для исчисления взносов) – 805 000 (база для исчисления взносов, рассчитанная программой) = 60 000 руб.

- Сумма исчисленных страховых взносов на ОСС занижена. Размер отклонения составил:

- 25 085 (корректное значение суммы исчисленных страховых взносов) – 23 345 (Сумма исчисленных страховых взносов, рассчитанная программой) = 1 740 руб.

Подводя итоги, можно сделать вывод, что страховые взносы по Бархатцеву И.В. будут исчислены неправильно не только в отдельных месяцах (июнь и август), но и в целом по итогам года.

По сотрудникам, у которых достигнута предельная величина базы для расчета страховых взносов, в определенных версиях ЗУП 3 можно столкнуться с еще одной ошибкой при расчете взносов.

Подробно — см. материал ОШИБОЧНЫЙ АВТОМАТИЧЕСКИЙ ПЕРЕСЧЕТ ВЗНОСОВ ПО СОТРУДНИКАМ ПРИ ДОСТИЖЕНИИ ПРЕДЕЛЬНОЙ ВЕЛИЧИНЫ БАЗЫ

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Предельная величина базы страховых взносов на 2022 год (ЗУП 3.1.18.305/3.1.20.71)В релизах 3УП 3.1.18.305/3.1.20.71 добавлены значения предельной базы по страховым.

- Предельная величина базы страховых взносов на 2022 год (ЗУП 3.1.18.305/3.1.20.71)В релизах 3УП 3.1.18.305 / 3.1.20.71 добавлены значения предельной базы по страховым.

- Изменилась предельная величина взносов (ЗУП 3.1.5.379 / 3.1.8.214).

- «Ошибка» в программах 1С при расчете страховых взносов по льготному тарифу для малого и среднего бизнесаК нам поступают обращения наших подписчиков по поводу некорректного расчета.

Оцените публикацию

(4 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Обсуждение (5)

Maria.Dorofeeva Подписчик БухЭксперт8 :

Есть уже планы по исправлению ошибки:

Планируется исправление в будущих версиях,

Исправлена: «1С:ЗУП 3, 1С:ЗГУ 3», версия 3.1.12

Т.е. исправлена в еще не вышедшей в релиз версии 3.1.12.

Источник: buhexpert8.ru

Как заполнить РСВ при превышении предельной величины базы для расчета страховых взносов

Поэтому выплаты, превышающие МРОТ, а также суммы страховых взносов, рассчитанные по пониженному тарифу, следует отразить в отчёте по коду тарифа «20».

Следует помнить, что в Разделе 3 расчёта в персонифицированных сведениях база, превышающая предельную величину, и взносы, рассчитанные с этой базы, не отражаются.

- Как рассчитать отпускные с учётом периода нерабочих дней в пандемию

- Как заполнить РСВ при превышении предельной величины базы для расчёта страховых взносов

- РСВ

- предельная величина базы для начисления страховых взносов

Источник: www.klerk.ru

Ошибка «База для расчета страховых взносов превышает предельную величину»

В сверке сотрудников появилась ошибка «База для расчета страховых взносов превышает предельную величину».

Причина

В РСВ сумма базы для исчисления страховых взносов превышает предельную величину, установленную Правительством РФ на год.

Решение

- Перейдите в раздел 3 и откройте сведения по сотруднику, у которого возникла ошибка (в нашем примере — Иванова Наталья Сергеевна).

- Уменьшите значение в строки 150 на сумму отклонения (135 000) за месяц, в котором появилась ошибка (февраль). В последующих месяцах укажите в этой строке «0.00».

- Пересчитайте суммы страховых взносов в строке 170 с учетом новых значений баз.

- 050 — в ней должна быть прописана сумма меньше или равная установленному лимиту (по всем сотрудникам);

- 051 — сумма превышения.

Пересчитайте значения с учетом изменений, внесенных в разделе 3.

Источник: sbis.ru

Предельная величина базы для начисления страховых взносов: новые лимиты в 2021 году

Если доход работника с начала года достигает определённого размера, при расчёте страховых взносов за него применяется регрессивная шкала. Это значит, что суммы отчислений рассчитываются по пониженным тарифам либо по нулевым. Благодаря этому компании с зарплатами выше среднего могут немного сэкономить на страховых взносах.

Особенно это актуально во второй половине года, когда накопились большие суммы выплат работникам. Поэтому сейчас самое время напомнить, какова предельная величина базы для начисления страховых взносов в 2021 году. А также разобраться в том, как она применяется.

Лимиты на 2021 год

До 2017 года работодатели платили взносы в ПФР, в ФОМС и в ФСС. Теперь же их администрированием занимается ФНС, кроме отчислений «на травматизм». В Налоговом кодексе появилась Глава 34, посвященная страховым взносам. В ней прописали тарифы (статья 425), порядок определения базы и её предельной величины (статья 421).

Предельная величина базы – это сумма дохода, при достижении которой начинают дейстWowать пониженные тарифы взносов. Этот лимит зависит от средней заработной платы, установленной на год. Однако считать ничего не придётся, поскольку эти величины ежегодно утверждаются Правительством.

Предельная величина базы для начисления страховых взносов в 2021 году утверждена Постановлением № 1935 от 26 ноября 2020 года. Размеры таковы:

- на пенсионное страхование – 1 465 000 рублей;

- на нетрудоспособность / материнство – 966 000 рублей.

По медицинским отчислениям пониженного тарифа и лимита для его применения не предусмотрено. Также не установлено предельной величины базы для начисления страховых взносов на травматизм. К слову, они в 2021 году по-прежнему платятся в ФСС – это единственные взносы, администрирование которых не передано налоговой службе.

Ниже представлена таблица, в которой отражены лимиты на 2015-2021 годы.

Таблица 1. Лимиты доходов по годам (в рублях)

Предельная величина базы по взносам на страхование

по болезни / материнству

Тарифы взносов

База по страховым взносам определяется по каждому застрахованному лицу нарастающим итогом с начала года. В неё необходимо включить все облагаемые выплаты. Пока база не достигла предельного значения, взносы начисляются по стандартным тарифам. Далее применяются пониженные, если они установлены. Все ставки показаны в следующей таблице.

Таблица 2. Тарифы на страхование физлиц

Тариф в пределах лимита базы, %

Тариф сверх лимита базы, %

На временную нетрудоспособность и материнство (ВНиМ)

0,2-8,5 (закон от 22.12.2005 № 179-ФЗ)

Из таблицы видно, что при достижении предела тариф взносов в ПФР (так до сих пор многие называют пенсионные взносы) уменьшается с 22 до 10%. Взносы же по болезни и материнству сверх лимита базы платить не нужно. Медицинские отчисления следует считать по ставке 5,1%, при любом доходе работника. Тариф взносов на травматизм индивидуален для каждого работодателя и зависит от того, к какому классу риска относится его основная деятельность.

Пример расчёта взносов с достижением предельной величины базы в 2021 году

Рассмотрим пример расчёта взносов за финансового директора компании Морозова А.А. с заработной платой 170 000 рублей. Для простоты допустим, что он получал только ЗП в одинаковом размере и ему не полагалось никаких необлагаемых выплат.

Отчисления на пенсию

База взносов считается с начала года, то есть за февраль она составит 170 000 + 170 000 = 340 000 рублей, за март 510 000 рублей и так далее. В сентябре облагаемый доход Морозова достигнет 1 530 000 рублей. Это больше предельной величины базы, установленной для начисления пенсионных страховых взносов в 2021 году. За январь-сентябрь взносы в ПФР рассчитаем так:

- с суммы 1 000 – по ставке 22%;

- с разницы между базой и лимитом (1 170 000 – 1 150 000) – по ставке 10%.

Аналогично будут считаться взносы до конца 2021 года.

Таблица 3. Взносы Морозова А. А. на пенсионное страхование (в рублях)

Облагаемый доход с начала года

Взносы нарастающим итогом

379 800

Если бы регрессивная шкала не применялась, взносы по ставке 22% пришлось бы платить со всей суммы дохода Морозова: 2 040 000×22% = 448 800 рублей. Экономия составила 448 800 – 379 800 = 69 000 рублей.

Взносы по болезни и материнству

В первой половине года будем начислять взносы по ставке 2,9%. Но уже за июнь сумма облагаемых доходов Морозова составит 1020 000 рублей. Поскольку сверх предельного размера базы взносы не начисляются, расчёт будет такой: 966 000×2,9% = 28 014 рублей. За июль нужно доплатить разницу между этой суммой и суммой взносов, перечисленных за полгода. Больше в 2021 году отчислений на ВНиМ делать не нужно.

Таблица 4. Взносы на страхование по временной нетрудоспособности и материнству (в рублях)

Облагаемый доход с начала года

База для расчёта по ставке 2,9%

Доход с начала года сверх предельной величины (взносы не начисляются)

Взносы по ставке 2,9%

28 014

Получается, что с дохода Морозова А. А. в размере 1 074 000 рублей взносы начислять не нужно. Экономия составит 1 074 000×2,9% = 31 146 рублей.

Остальные взносы

Отчисления на медицину в течение всего года будем рассчитывать по ставке 5,1%, ведь для них предельной базы нет. Для взносов на травматизм возьмем минимальную ставку 0,2%, установленную в том числе для «офисных» компаний и торговых предприятий. Все данные – в следующей таблице.

Таблица 5. Взносы на медстрахование и травматизм

Облагаемый доход с начала года

Медицинские взносы с начала года по ставке 5,1%

Взносы на травматизм с начала года по ставке 0,2%

104 040

Подведём итоги

Всего в 2021 году за Морозова А. А. необходимо заплатить взносы в сумме: 379 800 + 28 014 + 104 040 + 4 080 = 515 934 рубля. Благодаря регрессивной шкале удалось сэкономить 69 000 рублей на пенсионном страховании и ещё 31 146 рублей – на взносах по болезни и материнству. Итого экономия по одному работнику составила 100 146 рублей. Безусловно, такая экономия на страховых взносах достигается только при высокой зарплате работника.

Бесплатная консультация по налогообложению

Спасибо!

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.

Для бизнеса

Создать документы для бизнеса

Создать документы для бизнеса Спецпредложения

Спецпредложения

Новое на сайте

- Опубликованы новые КБК на 2023 год

- В России растёт спрос на кадры

- Уведомление о прекращении применения упрощённой системы

- В России стало больше молодых предпринимателей

- Персонифицированные сведения о физических лицах — новый отчёт 2023

Регистрация бизнеса

- Подготовка документов для ИП/ООО онлайн

- Подбор кодов ОКВЭД

- Консультация по регистрации

- ТОП-6 идей для бизнеса

Спецпредложения 1С

- Проверьте своего бухгалтера

- Консультация по оптимизации налогов

- Месяц бухгалтерского обслуживания в подарок

- Регистрация ООО

- Регистрация ООО в 2023 году Полная инструкция по регистрации ОООРегистрация ООО онлайнОтветственность учредителей ООО Образцы документов Документы для регистрации ОООФорма Р11001Устав ОООУставные документыРешение единственного учредителяПротокол собрания учредителейДоговор об учреждении ООО Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ОООКонсультация по подбору кодов ОКВЭД

Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку

Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку Сервис подготовки деклараций УСН Расчёт платежей УСН Автоматическое заполнение Актуальные бланки Подготовить декларацию

Сервис подготовки деклараций УСН Расчёт платежей УСН Автоматическое заполнение Актуальные бланки Подготовить декларацию Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатно

Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатноБесплатные консультации

- По регистрации бизнеса

- По подбору кодов ОКВЭД

- По налогообложению

- Бухгалтерский аудит бизнеса

Онлайн-сервисы

- Регистрация бизнеса

- Декларации УСН

- Выставить счёт

О нас

бесплатный номер поддержки

(с 9 до 18 по Москве в будни)

отвечаем на все вопросы

по регистрации бизнеса

Все новости бизнеса здесь:

- Регистрация ООО

- Регистрация ИП

- Малый бизнес

- Налогообложение

- Новости

ПраWowая информация

Все материалы, размещенные на сайте, являются интеллектуальной собственностью. Любое их использование без активной ссылки на www.regberry.ru будет являться нарушением российского законодательства.

- Пользовательское соглашение

- Политика конфиденциальности

Входим в группу

компаний «1С»

Источник: www.regberry.ru