Порядок включения премий в расчет среднего заработка

Работник был принят на работу 14 декабря 2016г. В период 17 по 19 ноября 2017г включительно находился в командировке. Расчетный период: декабрь 2016 года — октябрь 2017г. Отработанное время 181 день (при норме 227дн).

Кроме заработка за расчетный период были начислены премии :

1) полугодовая, начисленная в декабре 2016.

2) полугодовая, начисленная в июне 2017.

3) 13 зарплата, начисленная в декабре 2016г.

Просим пояснить порядок включения премий в расчет среднего заработка.

Ответ

Рассмотрев Ваш вопрос, сообщаем, что учет премий при расчете среднего заработка для оплаты отпуска зависит от вида премии (п. 15 Положения о среднем заработке).

Квартальная, полугодовая и другие премии за период больше месяца, но не больше расчетного периода, которые начислены в расчетном периоде, включаются в расчет по одной за каждый показатель.

Премия по итогам года включается в расчет, если она начислена за год, предшествующий периоду, за который сохраняется средний заработок. При этом не имеет значения, начислена эта премия в расчетном периоде или после него.

ВЕРХОВНЫЙ СУД — ПО УМОЛЧАНИЮ КВАРТАЛЬНУЮ ПРЕМИЮ ПЛАТЯТ ЗА ФАКТИЧЕСКИ ОТРАБОТАННОЕ ВРЕМЯ

Обоснование

- Расчетный период — это 12 месяцев, предшествующих месяцу начала командировки. Например, если работник направлен в командировку в ноябре, то расчетный период — 12 месяцев с 1 ноября прошлого года по 31 октября текущего (п. 4 Положения о среднем заработке).

Из этого правила есть исключения, а именно (п. п. 6, 7 Положения о среднем заработке):

если работник отправлен в командировку в первый месяц работы, то средний дневной заработок рассчитывается за период с первого дня работы до дня начала командировки;

если все 12 месяцев расчетного периода человек не работал, поскольку находился в «детских» отпусках, то расчетный период надо заменить на 12 календарных месяцев, предшествующих этим отпускам.

>

- Ежемесячная премия, начисленная в расчетном периоде, включается в расчет по одной за каждый показатель премирования (например, за количество продаж или за объем выручки) за каждый месяц расчетного периода…

Квартальная, полугодовая и другие премии за период свыше месяца, но не больше расчетного периода, начисленные в расчетном периоде, включаются в расчет по одной за каждый показатель.

Пример. Учет квартальных и полугодовых премий при расчете отпускных

Грузчику организации «Альфа» С.Е. Беседину предоставлен очередной отпуск с 15 августа 2017 г. В расчетном периоде (12 месяцев — с 1 августа 2016 г. по 31 июля 2017 г.) ему начислены премии по итогам работы в III квартале 2016 г. и в I полугодии 2017 г.

При расчете отпускных обе премии учитываются в полном размере.

Премия за период больше расчетного, начисленная в расчетном периоде, включается в расчет в размере месячной части за каждый показатель за каждый месяц расчетного периода.

Пример. Учет премии за период больше расчетного при расчете отпускных

КАК УЧЕСТЬ ПРЕМИИ ДЛЯ РАСЧЕТА ОТПУСКНЫХ. УЧЕТ ПРЕМИЙ И ПОВЫШЕНИЯ ЗП ПРИ РАСЧЕТЕ СРЕДНЕГО ЗАРАБОТКА

Юристу организации «Альфа» К.Н. Карамзину очередной отпуск предоставлен с 1 сентября 2017 г. В расчетном периоде (12 месяцев — с 1 сентября 2016 г. по 31 августа 2017 г.) К.Н. Карамзину начислена премия в сумме 60 000 руб. за успешное завершение судебного процесса, длившегося два года.

В расчет отпускных включаются только 30 000 руб. (60 000 руб. / 24 мес. x 12 мес.).

Премия по итогам года включается в расчет, если она начислена за год, предшествующий периоду, за который сохраняется средний заработок. При этом не имеет значения, начислена эта премия в расчетном периоде или после него.

Пример. Учет годовой премии при расчете отпускных

Системный администратор организации «Альфа» П.С. Катин уходит в очередной отпуск с 9 января 2017 г. Расчетный период для отпускных — с 01.01.2016 по 31.12.2016. Катину были начислены годовые премии:

- в январе 2017 г. — за 2016 г.;

- в январе 2016 г. — за 2015 г.

При расчете отпускных премия за 2016 г. учитывается, премия за 2015 г. не учитывается.

Если расчетный период отработан не полностью (п. 15 Положения о среднем заработке, Письма Минтруда от 15.10.2015 N 14-1/В-847, Минздравсоцразвития от 26.06.2008 N 2337-17), то премии:

- начисленные с учетом фактически отработанного в расчетном периоде времени, — включаются в расчет полностью;

- начисленные без учета фактически отработанного времени, — учитываются в сумме, пропорциональной времени, отработанному в расчетном периоде. Она рассчитывается так:

- Если премии к праздникам предусмотрены положением о премировании вашей организации и они были начислены в расчетном периоде, то их надо учитывать при исчислении среднего заработка. Если же положением о премировании они не предусмотрены, то включать их в расчет не надо .

Статья 139 ТК РФ; пп. «н» п. 2 Положения; Письмо Минздравсоцразвития России от 13.10.2011 N 22-2/377012-772.

Статья: Средний заработок для отпускных, командировок, выходных пособий: нюансы исчисления (Шаповал Е.А.) («Главная книга», 2014, N 19)

- По своей сути тринадцатая зарплата является стимулирующей выплатой, поскольку направлена на повышение мотивации сотрудников и их поощрение. Следовательно, она может быть учтена в расходах на оплату труда на основании п. 2 ст. 255 НК РФ.

Однако при этом необходимо соблюдать следующие условия.

- Выплата премии по итогам года должна быть предусмотрена в трудовом и (или) коллективном договоре (абз. 1 ст. 255 НК РФ). Также можно закрепить соответствующие положения в ином локальном нормативном акте (например, в положении о премировании работников), ссылку на который должны содержать указанные договоры.

- Расходы работодателя на выплату годовой премии должны быть экономически оправданными и документально подтвержденными (п. 1 ст. 252 НК РФ)…

- Премия не должна выплачиваться за счет чистой прибыли организации, средств специального назначения или целевых поступлений. Выплаты из этих источников не учитываются для целей налогообложения (п. п. 1, 22 ст. 270 НК РФ).

Путеводитель по налогам. Практическое пособие по налогу на прибыль

- Согласно пункту 15 Положения N 922 организация при расчете средней заработной платы имеет право учесть не более 4 квартальных премий. Таким образом, она вправе самостоятельно решать, какие премии за один показатель она будет учитывать при расчете среднего заработка (наибольшие, в порядке очередности выплаты и так далее).

Предположим, что положением о премировании предусмотрено, что для расчета средней заработной платы учитываются премии в порядке очередности выплат. Следовательно, для расчета будут учитываться следующие премии:

(премия за IV квартал 2015 г.) + (премия за I квартал 2016 г.) + (премия за II квартал 2016 г.) + (премия за III квартал 2016 г.)

«Порядок исчисления средней заработной платы и численности» (5-е издание, переработанное и дополненное) (Семенихин В.В.) («ГроссМедиа», «РОСБУХ», 2017)

- Статья: Как учесть три вида премий в среднем заработке («Зарплата», 2015, N 9)

- Статья: Как учесть годовую премию при расчете отпускных (Дунаева О.В.) («Зарплата», 2015, N 5)

Ответ подготовлен 05.12.2017 г.

Cтатус предоставленных документов актуален на момент формирования ответа.

Ответ подготовлен в соответствии с регламентом Линии консультаций, можно заранее ознакомиться с услугой на сайте www.fkit.ru.

Эксперты Центра клиентской поддержки не могут взять на себя ответственность за возможное различное толкование норм законодательства различными органами и лицами. Решение о принятии или непринятии той или иной точки зрения и о последующих действиях осуществляется Вами самостоятельно.

Источник: fkit.ru

Как рассчитать квартальную премию работнику

Порядок расчета квартальной премии устанавливается организацией самостоятельно. Квартальная премия может быть установлена в процентах и в фиксированной сумме, а также с учетом и без учета отработанного времени.

Порядок расчета квартальной премии устанавливается организацией самостоятельно. Квартальная премия может быть установлена в процентах и в фиксированной сумме, а также с учетом и без учета отработанного времени.

Премирование — один из видов поощрения работников, добросовестно исполняющих трудовые обязанности (ч. 1 ст. 191 ТК РФ).

Премия, выплачиваемая с учетом результатов работы, в том числе и квартальная премия, является составной частью заработной платы (ст. 129 ТК РФ).

Заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда.

Системы оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера и системы премирования, устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права (ст. 135 ТК РФ).

Порядок расчета квартальной премии

Как правило, основания назначения премии, порядок ее назначения и расчета устанавливаются работодателем в положении о премировании, на которое имеется отсылка в трудовом договоре работника. Также условия премирования могут быть полностью указаны в самом трудовом договоре (ст. ст. 8, 57 ТК РФ).

Квартальная премия может устанавливаться в процентах (например, от сдельной заработной платы, оклада) или в фиксированной сумме; в зависимости от отработанного времени или независимо от отработанного времени.

Рассмотрим порядок расчета квартальной премии работнику на конкретных примерах.

Пример расчета квартальной премии, установленной в процентах от месячного оклада

Работнику трудовым договором установлен оклад 87 000 руб., а также ежеквартальная премия в размере 10% от оклада. Работник полностью отработал III квартал 2020 г.

Квартальная премия составит 8 700 руб. (87 000 руб. x 10%).

Пример расчета квартальной премии в процентах от месячного оклада с учетом отработанного времени

Работнику трудовым договором установлен оклад 70 000 руб., а также ежеквартальная премия в размере 20% от месячного оклада.

В III квартале 2020 г. работник из 66 рабочих дней отработал 60 рабочих дней, а 6 рабочих дней был на больничном.

Премия за III квартал 2020 г. составит 12 727,27 руб. (70 000 руб. x 20%) / 66 р. дн. x 60 отр. дн.

В некоторых случаях работодатели устанавливают фиксированный размер квартальной премии.

Фиксированная квартальная премия может выплачиваться независимо от отработанного времени или пропорционально отработанному времени.

Пример расчета квартальной премии, определенной в фиксированном размере с учетом отработанного времени

Работнику установлена квартальная премия в размере должностного оклада с учетом фактически отработанного времени. Оклад работника — 85 500 руб.

Работник болел и в III квартале 2020 г. пропустил 8 рабочих дней.

Квартальная премия составит 75 136,36 руб. (85 500 руб. / 66 р. дн. x 58 отр. дн. (66 р. дн. — 8 р. дн.)).

Труд работников, занятых на работах в местностях с особыми климатическими условиями, оплачивается в повышенном размере (ч. 2 ст. 146 ТК РФ).

В частности, оплата труда в районах Крайнего Севера и приравненных к ним местностях осуществляется с применением районных коэффициентов (ст. 315 ТК РФ).

Следовательно, начисление премии работникам, выполняющим свои трудовые обязанности в районах Крайнего Севера и приравненных к ним местностях, должно производиться с применением районного коэффициента.

Пример расчета квартальной премии с учетом районного коэффициента

Работнику установлен оклад в размере 30 000 руб. Работник проживает в г. Мурманске, где районный коэффициент составляет 1,4.

В положении о премировании установлено, что процент квартальной премии составляет 25% от месячного оклада. Квартальная премия составит: 30 000 руб. x 25% x 1,4 = 10 500 руб.

Работнику может быть установлена сдельно-премиальная система оплаты труда, при которой помимо заработка по прямым сдельным расценкам за выполненный объем произведенной продукции (выполненных работ, оказанных услуг) предусматривается премия за выполнение и перевыполнение определенных количественных и качественных показателей.

Пример расчета квартальной премии при сдельно-премиальной оплате труда

Работнику цеха установлена сдельно-премиальная система оплаты труда.

Сдельная расценка за одну деталь — 1 000 руб., ежеквартальная премия — 10% от сдельной заработной платы за квартал при отсутствии брака. Работник в III квартале 2020 г. изготовил 132 детали без брака. Премия за III квартал составит 13 200 руб. ((132 ед. x 1 000 руб.) x 10%).

Работнику может быть установлена почасовая оплата труда, при которой заработная плата рассчитывается исходя из количества отработанных часов, а расценка установлена за час работы.

Пример расчета квартальной премии при почасовой оплате труда

Работник работает по совместительству с почасовой оплатой. Часовая тарифная ставка — 250 руб., ежеквартальная премия установлена в размере 10% от суммы зарплаты за квартал. За III квартал 2020 г. работник отработал 158 часов.

Квартальная премия составит 3 950 руб. (158 час. x 250 руб/ч x 10%).

Налогообложение НДФЛ квартальных премий

Как и зарплата, квартальные премии подлежат налогообложению НДФЛ (пп. 6 п. 1 ст. 208 НК РФ).

Датой получения квартальной премии является день выплаты премии (пп. 1 п. 1 ст. 223 НК РФ, Письмо Минфина России от 18.07.2019 N 03-04-06/53227; Письмо Минфина России от 03.09.2018 N 03-04-06/62848; Письмо Минфина России от 30.05.2018 N 03-04-06/36761).

НДФЛ должен быть исчислен и удержан из премии в день выплаты премии работнику, а уплачен — не позднее дня, следующего за выплатой (п. п. 4, 6 ст. 226 НК РФ).

Источник: ur29.ru

Как выплачивается квартальная премия

Ежеквартальная премия — это дополнительное денежное поощрение, выплачиваемое сотрудникам один раз в три месяца. Устанавливается и регулируется внутренними нормативными актами компании и может входить в систему оплаты труда.

Что это такое

Четкого определения, что такое квартальная зарплата (премирование дополнительно к заработной плате), законодательство не содержит. Статья 129 Трудового кодекса РФ включает это понятие в состав более общего понятия «заработная плата» с оговоркой, что это поощрительная доплата. Денежные поощрения — это право, а не обязанность работодателя. Компания вправе принять или нет решение об установлении дополнительного материального поощрения работникам.

Термин «квартальная» указывает на периодичность выплаты — за сколько месяцев квартальная премия: один раз в квартал, то есть за 3 месяца. Организации самостоятельно определяют порядок расчета, периодичность и основания для поощрения.

Если премии зафиксированы во внутренних документах организации, то работодатель уже не вправе их необоснованно не выплачивать.

Исключение составляют работодатели, деятельность которых урегулирована федеральными нормативными актами. Как пример — денежные выплаты госслужащим устанавливаются федеральным законом № 79-ФЗ от 27.07.2004 и изданными в его исполнение приказами отдельных ведомств. По закону ежеквартальные выплаты премиальных госслужащим не предусмотрены.

Каковы основания для премирования

Каждая организация самостоятельно устанавливает для себя, от чего зависит квартальная премия, и определяет основания, по которым премирует работников, на локальном уровне. Встречаются такие причины:

- выполнение плановых показателей;

- реализация особо сложных задач и поручений;

- интенсивный труд.

Основания дополнительного материального стимулирования перечисляются:

- в положении о премировании;

- коллективном договоре;

- трудовых договорах работников.

Работодатель вправе во внутренних документах о дополнительных поощрениях не предусматривать специфических оснований для премирования, а фиксировать только причины для ежеквартального начисления дополнительных сумм и устанавливать к этому перечень оснований отмены поощрения — случаев, когда материальное стимулирование снимается и сотрудник лишается выплаты.

Схема, когда выплачивается квартальная премия, такая:

Как рассчитать квартальную премию

Компании самостоятельно определяют, кто получает квартальные премии и как рассчитать такое премирование. Во внутреннем положении работодатель вправе привязать расчет к фиксированной сумме или к зарплате работника.

Расчет из суммы заработка

При таком способе исчисления материального стимулирования для расчета учитываются:

- заработная плата сотрудника;

- фактически отработанное в расчетном квартале время;

- процент премирования исходя из дохода сотрудника.

Вот как начисляется квартальная премия из суммы заработка:

П = ЗП × 3 × ПП / КДК × КОтД,

- П — размер премирования;

- ЗП — месячная зарплата работника;

- 3 — количество месяцев в квартале;

- ПП — премиальный процент, установленный в положении;

- КДК — количество рабочих дней в расчетном квартале;

- КОтД — количество фактически отработанных дней в расчетном квартале.

От оклада

Приведем пример, как считается квартальная премия от оклада: сотрудник имеет зарплату 50 000 рублей, и у его работодателя установлено ежеквартальное дополнительное материальное поощрение в размере 10% от заработка за расчетный период. Если сотрудник полностью отработает первый квартал 2022 года (57 рабочих дней), то сумма, которую ему дополнительно перечислят, составит:

П = 50 000 × 3 × 0,1 / 57 × 57 = 15 000 рублей.

Расчет из фиксированной суммы

В некоторых случаях работодатели устанавливают фиксированный размер квартальной премии, не зависящий от зарплаты сотрудника. Размер фактической выплаты уменьшается, если работник не полностью отработал все дни расчетного периода. Для расчета используют такую формулу:

П = ФРП / КДК × КОтД,

- П — размер денежного поощрения;

- ФРП — фиксированный размер выплаты, установленный положением;

- КДК — количество рабочих дней в расчетном квартале;

- КОтД — фактически отработанные дни.

Рассмотрим пример, как рассчитать квартальную премию за фактически отработанное время: для сотрудника с зарплатой 50 000 рублей установлено фиксированное квартальное дополнительное поощрение в 100 000 рублей. В первом квартале 2022 года 57 рабочих дней. Если сотрудник отработает их все, то премию он получит целиком. Если в феврале сотрудник на работе отсутствовал (причина — отпуск) и пропустил 15 рабочих дней, то сумма, которую он получит, составит:

П = 100 000 / 57× 42 = 73 684 рубля 21 копейка.

Эксперты КонсультантПлюс разобрали, как учитывать премии при расчете среднего заработка. Используйте эти инструкции бесплатно.

Нюансы премирования

Включается ли выплата в расчет отпускных?

В соответствии со ст. 114 ТК РФ отпускные рассчитываются из среднего заработка, который по нормам ст. 139 ТК РФ включает все виды доходов, полученных от работодателя, поэтому — да, квартальное премирование учитывается.

Лишили премии — что делать?

Если выплату не начислили, то необходимо внимательно изучить положение о премировании и проверить приказ о депремировании. Если основания, на которые ссылается работодатель, указаны в положении и имели место, лишение выплаты обоснованно. Если работник после изучения документов продолжает считать депремирование незаконным, то следует обратиться в трудовую инспекцию или суд для разрешения спора.

Выплатят ли после увольнения сотрудника?

Да, если это предусмотрено внутренним положением компании или трудовым договором сотрудника.

Выплачивать ли умершему сотруднику?

После смерти сотрудника его родные вправе получить заработанный, но не полученный им доход, в том числе дополнительное материальное вознаграждение, если это предусмотрено положением.

Платить ли НДФЛ?

Все выплаты от работодателя облагаются НДФЛ наравне с зарплатой.

Начисляется ли районный коэффициент?

Если работодатель расположен в регионе, где установлен районный коэффициент, то индекс учитывается при расчете премирования.

Положен ли бонус на испытательном сроке?

Сотрудницу ДОУ интересует, положена ли квартальная премия, если пришла работать в детский сад в марте и ей установили испытательный срок. В соответствии со ст. 70 ТК РФ на работника на испытательном сроке распространяются все локальные нормативные акты работодателя, в том числе положение о дополнительном материальном стимулировании. Это правило действует для всех работников, независимо от организационно-правовой структуры и формы собственности.

Выплатят ли за период отпуска?

Если положение предусматривает дополнительное материальное поощрение пропорционально фактически отработанному времени, то за период отпуска дополнительная выплата не начисляется.

Издание положения о премировании

Положение о премировании — это внутренний документ компании, в котором указываются:

- виды выплат, принятых в организации;

- основания их выплаты — показатели, необходимые для их назначения;

- размер и порядок расчета суммы выплат.

Положение утверждается приказом руководителя организации, сотрудники знакомятся с ним под подпись.

Источник: clubtk.ru

Как рассчитывается и оформляется квартальная премия

Квартальные премии — это выплаты стимулирующего характера, которые назначаются за добросовестное исполнение трудовых обязанностей. Основания, принципы и нормативы для премирования сотрудников устанавливает работодатель и закрепляет их в локальных нормативных актах.

Попробуйте бесплатно систему КОНСУЛЬТАНТПЛЮС

Попробуйте бесплатно систему КОНСУЛЬТАНТПЛЮС

В чем смысл премиальных

Ключевая цель премирования заключается в стимулировании заинтересованности работников качественно и оперативно выполнять поставленные задачи, соблюдать трудовую дисциплину, выполнять планы. В законодательстве нет специального понятия, что такое квартальная премия, но в статье 191 Трудового кодекса РФ сказано, что премирование является одним из видов поощрения работника.

Даже в пределах одной организации допускается предусмотреть сразу несколько видов премирования. Поощрения устанавливаются по результатам работы за определенный отрезок времени:

- ежемесячные;

- ежеквартальные;

- раз в полугодие;

- по итогам года;

- сезонные;

- по окончанию отчетной кампании;

- по итогам реализации проекта;

- другие.

Наиболее распространенным видом является выплата по итогам работы за квартал. В нормативно-правовых актах сказано, как выплатить квартальную премию сотрудникам: их стимулируют за добросовестный труд по итогам работы за три отчетных месяца. Платится максимум — четыре раза в год. Но работодатель вправе предусмотреть дополнительные виды выплат, помимо квартальных сумм. Например, в конце года допускается выплатить сразу два вида поощрения: по результатам работы за 4-й квартал и итоговую за весь год даже несмотря на то, что в течение отчетного года работник уже получал поквартальные деньги.

Нюансов в начислении премиальных масса. Но все ключевые правила устанавливает работодатель.

МРОТ опять повышают! Как быть с премиями?

Работодатель обязан пересчитать зарплаты. Но необходимо ли это делать, если работнику положены премиальные? Читайте бесплатно консультацию экспертов КонсультантПлюс.

Основание для назначения

Основание, по которому в приказе объявляют квартальное премирование, — событие или совокупность определенных факторов, при наступлении или выполнении которых работнику причитается стимулирующая надбавка в виде премии. Руководство организации определяет, в какой профессии есть квартальные премии, и закрепляет это в коллективном договоре. Перечень оснований для премирования устанавливает исключительно работодатель. Решение придется закрепить в локальных актах по организации, в противном случае проблем с ГИТ и споров с работниками не избежать.

Закрепите основания для назначения премиальных:

- в трудовом договоре с работником;

- коллективном договоре;

- положении по оплате труда;

- отдельном положении о премировании;

- положении о стимулировании работников;

- ином распоряжении руководства.

Учтите, что, помимо денежного поощрения, в отношении трудящихся предусмотрены и другие формы стимулирования за добросовестный труд. Например, наниматель вправе объявить благодарность или наградить отличившегося сотрудника ценным подарком, почетной грамотой, представить его к почетному званию. За особые трудовые заслуги перед обществом и государством работников представляют к государственным наградам.

Обязательно ли платить работнику премию за год или квартал, если приказ о выплате оформлен уже после его увольнения?

Рекомендации для бюджетников

Специальный порядок для бюджетных организаций законодательством не предусмотрен. Вопросы в сфере оплаты труда бюджетников решаются руководством самостоятельно, но с учетом рекомендаций и норм, доведенных учредителями, вышестоящими министерствами и ведомствами.

Возможны следующие основания, кому положены квартальные выплаты в бюджетной сфере:

- за добросовестное выполнение трудовых обязанностей;

- за достижение определенных трудовых показателей;

- в связи с юбилейными датами;

- в связи с профессиональными праздниками и т. п.

Учтите, что для каждого основания придется подробно расписать события и показатели для премирования. Например, для выплат к юбилейной или праздничной дате следует указать конкретные праздники и даты событий. Иначе работники будут требовать денег по каждому празднику в календаре.

В отношении премирования за достижение трудовых показателей или добросовестный труд допускается разработать балльную систему критериев и факторов. За каждую выполненную задачу или достигнутую цель начисляется балл. По итогам квартала определяется общая сумма накопленных баллов и их стоимость, в зависимости от фонда оплаты труда. По этому принципу устанавливается, как начисляется премия к зарплате с учетом набранных баллов.

Рекомендации для коммерческих организаций

У коммерческих структур показатели премирования несколько иные. Здесь работодатель вправе указать, что при выплате премии по результатам работы за квартал объектами премирования являются количественные или качественные показатели бизнеса:

- для количественных показателей работникам отдела продаж допускается установить квартальное поощрение за выполнение плана продаж на 100 % и более;

- для качественных показателей работникам бухгалтерии, отдела кадров часто выплачивают ежемесячные премиальные за своевременную сдачу отчетности, соблюдение кассовой и договорной дисциплины, успешное прохождение проверок.

Важно максимально подробно и четко расписать условия и принципы начисления. Чем подробнее расписан порядок, как получить премию работнику, тем меньше проблем с подсчетами.

Документальное оформление

Закрепите порядок премирования работников в локальном акте организации. Например, разработайте отдельное положение о премировании сотрудников. Обязательно пропишите:

- как и когда возникают права на получение премиальной надбавки;

- кто оценивает результат работы конкретного сотрудника;

- как этот результат фиксируется;

- кто принимает конечное решение по выплате;

- когда квартальная премия выплачивается в компании.

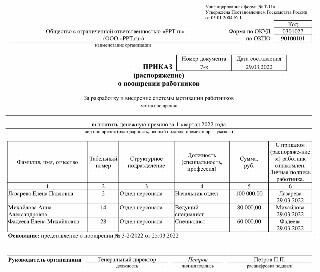

После того как условия и порядок премирования утверждены, критерии и суммы рассчитаны, работодатель издает приказ о премировании. Для этого используйте унифицированные формы приказов. Например, чтобы выплатить квартальную премию одному работнику, заполните форму № Т-11. Для премирования нескольких сотрудников — форму № Т-11а.

Запись о премии в трудовой книжке

Всю информацию о награждениях работника за трудовые успехи вносят в трудовую книжку (ч. 4 ст. 66 ТК РФ). Но о назначении премиальных выплат речи не идет. В трудовую книжку вносите только следующие виды поощрения работников (п. 25 правил, утвержденных приказом Минтруда России № 320н от 19.05.2021):

- о награждении госнаградами, в том числе о присвоении государственных почетных званий на основании соответствующих указов и иных решений;

- о награждении почетными грамотами, присвоении званий и награждении нагрудными знаками, значками, дипломами, производимыми работодателями;

- о других видах поощрения, предусмотренных законодательством РФ, коллективными договорами, правилами внутреннего трудового распорядка, уставами и положениями о дисциплине.

При этом записи о премиях, предусмотренных действующей системой оплаты труда или выплачиваемых на регулярной основе, в трудовые книжки не вносятся (п. 25 правил).

По мнению специалистов Роструда, сведения о разовом премировании, которое выплачивается на основании индивидуального распоряжения руководства, в трудовую книжку вносятся. А вот информацию о премиях, предусмотренных локальными нормативными актами, устанавливающими систему оплаты труда у текущего работодателя, в трудовую книжку вносить не следует.

Как рассчитать размер премирования

Алгоритм, как посчитать премию от оклада или среднего заработка, устанавливается работодателем в индивидуальном порядке. Варианты расчета премии:

- в абсолютной сумме — размер выплаты устанавливается в фиксированном размере;

- в процентном или долевом отношении — величина премирования рассчитывается как процент или доля от установленного должностного оклада, тарифной ставки, средней заработной платы и иных показателей;

- как рассчитать премию за фактически отработанное время — размер выплаты пересчитывается в зависимости от количества отработанного времени в расчетном квартале;

- по балльной системе — число накопленных баллов определяют за отчетный период, затем стоимость одного балла умножают на суммарное количество баллов по работнику;

- процент от выручки, выполненного плана, заключенных договоров — актуально для организаций торговли, например, в отношении работника устанавливается квартальная премия в размере 5 % от суммы заключенных договоров;

- иные способы.

Примеры расчета

Рассмотрим порядок расчета премиальных на конкретных примерах.

Пример № 1. Как рассчитать квартальную премию от оклада работника

Сотруднику ООО «PPT.ru» назначена премия за 1-й квартал 2022 года в размере 150 % от должностного оклада. По штатному расписанию оклад составляет 50 000 рублей.

Расчет квартальной премиальной выплаты: 50 000 руб. × 150 % = 75 000 рублей.

Допустим, что премию работнику установили в размере 3/4 от должностного оклада.

Расчет: 50 000 руб. × 3/4 = 37 500 рублей.

Если в декабре сотрудникам фирмы была выплачена премия в размере 250 процентов ежемесячной зарплаты, то работник из примера получил 125 000 рублей.

Пример № 2. Как рассчитать квартальную премию за фактически отработанное время работнику

В ООО «PPT.ru» установлена пятидневная рабочая неделя. В 1-м квартале 2022 года норма — 57 рабочих дней. Специалист болел с 16 по 25 марта 2022 года, из них 8 рабочих дней. Размер премии определяется в сумме должностного оклада с учетом фактически отработанного времени. Оклад составил 85 500 рублей.

Расчет: 85 500 рублей / 57 дней (норма труда) × 49 дней (57 дн. — 8 дн. — это фактически отработанное время) = 73 500 рублей.

Пример № 3. Процент от выручки — пример расчета квартальной премии для работников торговли

В ООО «ТОРГ» установлено, что премиальные за квартал рассчитываются как 10 % от выручки, полученной компанией по итогам работы торгового агента. В фирме трудятся три торговых представителя, их выручка за 1-й квартал 2022 года составила:

- Иванов И.И. — 1 000 000 рублей;

- Петров П.П. — 800 000 рублей;

- Сидоров С.С. — 900 000 рублей.

Посчитаем, сколько 10 процентов премии в денежном выражении составят для каждого работника:

- Иванов И.И. — 1 000 000 руб. × 10 % = 100 000 рублей;

- Петров П.П. — 800 000 руб. × 10 % = 80 000 рублей;

- Сидоров С.С. — 900 000 руб. × 10 % = 90 000 рублей.

Нюансы премирования

Разберем основные вопросы в правилах премирования работников в 2022 году:

Ответ и комментарии эксперта

За сколько месяцев квартальная премия назначается в организации?

За квартал, то есть за три месяца. Строгих требований, когда выплачивают квартальные премии по итогам периода, нет, правила устанавливает работодатель.

Включается ли премиальная выплата в расчет отпускных?

Квартальную, ежемесячную и полугодовую выплаты, начисленные в расчетном периоде, включайте в расчет только по одной за каждый показатель премирования. Например, за один месяц допустимо учесть одну премиальную сумму — за образцовое качество выполняемых работ и одну — за выполнение ответственных работ в том же месяце.

Поощрение по итогам года учитывайте, если оно начислено за год, предшествующий отпуску. Когда поощрение начислено, в расчетном периоде или после, не важно.

Выплачивается ли после увольнения?

Выплатят, если в положении о премировании либо в ином локальном акте организации прямо прописано, что такая выплата должна быть, и прописан точный срок, когда выплачивается ежеквартальная премия. Работодатель вправе прописать в положении, что уволенным работникам премия не выплачивается.

Выплачивается ли умершему сотруднику?

Если условия премирования выполнены, период, за который начисляют поощрение, отработан, то нет оснований отказать в выплате.

Надо ли с премиальных платить НДФЛ и взносы?

Да, надо платить. Удержите НДФЛ с премиальных в сумме 13 %. Страховые взносы начислите по общему тарифу.

А что с районным коэффициентом?

Районный коэффициент начисляется на всю заработную плату, в которую входят в том числе и премиальные суммы. После того как работодатель определит, сколько процентов премия от зарплаты, примените к итоговой сумме коэффициент.

Премируют ли работников на испытательном сроке?

Если в локальном акте организации указано, что премии не выплачиваются сотрудникам, принятым в организацию с испытательным сроком, то это не противоречит действующему законодательству. Следовательно, работодатель за период испытательного срока не обязан выплачивать премии такому сотруднику.

Положено ли поощрение по итогам квартала тем, кто в отпуске?

Да, положено. Пребывание в очередном трудовом отпуске не является препятствием для премирования работника. При условии что соблюдены или выполнены требования к назначению премиальной выплаты (достигнуты результаты, отработан период и т. д.).

Что делать, если лишили премиальных?

Обратитесь с запросом к работодателю. Если он оставит вопрос без внимания, то обращайтесь с запросом:

- в государственную трудовую инспекцию;

- в суд;

- в прокуратуру.

2021-10-01 07:20:55

Часто под премию маскируют часть зарплаты. Такое псевдопремирование ставит работников в сложное положение, так как их реальная зарплата не зафиксирована в трудовом договоре, и в случае спорных ситуаций они получат минимум.

2021-10-07 12:23:49

Добрый день , хотим выплатить квартальную премию за 3 кв. Скажите пожалуйста она попадает в начисление октября или сенятбря ? ндфл за октябрь?

2021-10-07 13:21:26

оля, НДФЛ заплатите и удержите в том месяце, в котором премия будет выплачена.

2021-10-11 05:55:17

А в свод начислений и удержаний она должна попасть в сентябрь или октябрь?

2021-11-11 14:35:05

При расчете квартально премии от среднего заработка учитывать начисленную квартальную премию за прошлый квартал ?

Источник: ppt.ru

Департамент общего аудита о порядке учета премий для расчета среднего заработка

В связи с возникновением разногласий среди специалистов компании по вопросу учета премий для расчета средней заработной платы для расчета размера отпускных просим вас дать разъяснения о рекомендуемой вами трактовке положений Постановления Правительства РФ от 24.12.2007 N 922. Желательно на конкретных примерах.

Статья 22 ТК РФ устанавливает, что работодатель обязан выплачивать в полном размере причитающуюся работникам заработную плату в сроки, установленные в соответствии с ТК РФ, коллективным договором, правилами внутреннего трудового распорядка, трудовыми договорами.

Согласно статьи 114 ТК РФ работникам предоставляются ежегодные отпуска с сохранением места работы (должности) и среднего заработка.

Исчисление среднего заработка регулируется статьей 139 ТК РФ и Постановлением Правительства РФ от 24.12.07 № 922 «Об особенностях порядка исчисления средней заработной платы» (далее Постановление № 922). В соответствии с указанными нормативными документами расчет средней заработной платы работника за время командировки производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 месяцев, предшествующих моменту выплаты.

В соответствии с пунктом 15 Постановления № 922 при определении среднего заработка премии и вознаграждения учитываются в следующем порядке:

— ежемесячные премии и вознаграждения — фактически начисленные в расчетном периоде, но не более одной выплаты за каждый показатель за каждый месяц расчетного периода;

— премии и вознаграждения за период работы, превышающий один месяц, — фактически начисленные в расчетном периоде за каждый показатель, если продолжительность периода, за который они начислены, не превышает продолжительности расчетного периода, и в размере месячной части за каждый месяц расчетного периода, если продолжительность периода, за который они начислены, превышает продолжительность расчетного периода;

— вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий событию календарный год, — независимо от времени начисления вознаграждения.

Следовательно:

— премии за период работы, превышающий один месяц (в рассматриваемом случае квартальные) включаются в расчет среднего заработка при исчислении отпускных в том периоде, когда они начисляются. Также должно выполняться условие — совокупная продолжительность периода, за который начислена данная категория премий не должна превышать 12 месяцев.

По нашему мнению, в отношении квартальных премий это означает, что поскольку продолжительность квартала составляет 3 месяца, а продолжительность периода 12 месяцев, то они включаются в расчет среднего заработка полностью. При этом надо учитывать всю совокупность начисленных в расчетном периоде квартальных премий. Например, если в расчетный период входит момент начисления сразу пяти квартальных премий, то общая продолжительность периода, за который они начислены, превысит расчетный период (15 месяцев). Следовательно, в расчет необходимо включить только четыре квартальные премии.

— годовые премии, премии за выслугу лет включаются в расчет среднего заработка независимо от времени их начисления, но только с соблюдением условия – они должны быть начислены за предшествующий отпуску календарный год. Соответственно, если премия начислена в марте, а расчетный период по февраль, то необходимо пересчитать сумму начисленных отпускных.

Какие-либо сроки для такого пересчета прямо в действующем законодательстве не установлены. Так, статьёй 136 ТК РФ установлены только сроки для оплаты отпускных — не позднее чем за три дня до начала отпуска.

В то же время, исходя из указанной выше нормы, по нашему мнению, можно сделать вывод, что так как на момент выплаты отпускных уже истек, а Вам необходимо было выплатить отпускные за 3 дня до отпуска, то возникает необходимость дополнительной выплаты в наиболее ранний момент, когда произошли обстоятельства, повлекшие их перерасчет (начислена премия). Считаем, что это необходимо сделать одновременно с начислением указанной категории премий, либо вместе с ближайшей выплатой работнику заработной платы, иных выплат после начисления премий.

Одновременно сообщаем, что риск предъявления претензий в виде пени за дополнительную выплату пересчитанных отпускных в более поздних периодах минимален, так как согласно статьи 236 НК РФ при нарушении работодателем установленного срока оплаты отпуска, работодатель обязан выплатить проценты в размере не ниже одной трехсотой действующей в это время ставки рефинансирования ЦБ РФ. В данном случае срок четко не установлен.

Согласно абзацам 5-6 пункта 15 Постановления № 922 в случае если время, приходящееся на расчетный период, отработано не полностью или из него исключалось время в соответствии с пунктом 5 Постановления № 922, премии и вознаграждения учитываются при определении среднего заработка пропорционально времени, отработанному в расчетном периоде, за исключением премий, начисленных за фактически отработанное время в расчетном периоде (ежемесячные, ежеквартальные и др.).

Если работник проработал неполный рабочий период, за который начисляются премии и вознаграждения, и они были начислены пропорционально отработанному времени, они учитываются при определении среднего заработка исходя из фактически начисленных сумм в порядке, установленном настоящим пунктом.

Таким образом, по нашему мнению, в случае если расчетный период отработан не полностью и премия начисляется не за фактически отработанное время, то она включается в расчет среднего заработка пропорционально отработанному времени в расчетном периоде, а не пропорционально отработанному времени в периоде, за который начислена премия.

Аналогичное мнение изложено в Письме Минздравсоцразвития РФ от 26.06.08 № 2337-17:

«В соответствии с ч. 2 п. 15 Положения об особенностях порядка исчисления средней заработной платы, утвержденного Постановлением Правительства Российской Федерации от 24.12.2007г. № 922, в случае если время, приходящееся на расчетный период, отработано не полностью или из него исключалось время в соответствии с п. 5 настоящего Положения, не пересчитываются пропорционально отработанному времени только премии и вознаграждения, которые начислены за фактически отработанное время за месяцы расчетного периода. Иные премии и вознаграждения в этом случае учитываются при определении среднего заработка пропорционально времени, отработанному в расчетном периоде, путем деления фактически начисленной суммы премиальных выплат, подлежащих пересчету, на количество рабочих дней по календарю пятидневной (шестидневной) рабочей недели в расчетном периоде по норме и умножения на количество рабочих дней по календарю пятидневной (шестидневной) рабочей недели, приходящихся на отработанное время, а не пропорционально фактически отработанному времени в периоде, за который начислена премия».

Учитывая вышесказанное считаем, что при определении величины премии, подлежащей учету при расчете среднего заработка, организации необходимо определить:

— может ли начисленная в расчетном периоде премия (в календарном году за предшествующий год для годовых премий) быть учтена при расчете среднего заработка на основании абзацев 1-4 пункта 15 Постановления № 922 (с учетом особенностей, рассмотренных выше);

— был ли расчетный период отработан полностью или нет;

— в случае, если расчетный период не был отработан полностью, необходимо определить, начислялась ли премия за фактически отработанное время или независимо от фактически отработанного времени и, следовательно, учесть их в полной сумме или пропорционально отработанному в расчетном периоде времени.

Ситуация 1:

В январе 2012 начислена премия за выслугу лет — 50 000

В марте 2012 начислена премия за 2011 — 100 000

а) Работник уходит в отпуск в феврале 2012 на 1 неделю — как учитываются данные премии в расчете среднего заработка? Следует ли в марте произвести перерасчет? Возможно ли произвести перерасчет при расчете следующего отпуска?

б) Работник уходит в отпуск в августе 2012 на 2 недели — как учитываем премии

в) Работник уходит в отпуск в феврале 2013 на оставшуюся неделю — как в этом случае учитываем премии.

Просьба расписать для 2-х вариантов.

1) Расчет годовых и квартальных премий зависит от фактически отработанного работником в эти периоды времени.

2) расчет премий не зависит от отработанного времени — например, выплачиваем %% от выручки по привлеченным работником клиентам даже если он весь квартал проболел. Или фиксированная премия, если подразделение, возглавляемое работником выполнило поставленные задачи.

Из текста вопроса следует, что в январе 2012г. Вами начислена премия за выслугу лет. В ответе мы будем исходить из того, что премии за выслугу лет выплачиваются ежегодно, в рассматриваемом случае указанная премия относится к 2011г.

Также в ответе приведем следующие условные значения: в расчетном периоде рабочих дней – 250, из них фактически отработанно – 200.

1-й вариант (Расчет годовых и квартальных премий зависит от фактически отработанного работником в эти периоды времени):

А) Работник уходит в отпуск в феврале 2012 на 1 неделю (расчетный период февраль 2011 – январь 2012).

В расчете указанные премии будут учитываться в полной сумме (50000+100000), поскольку они были начислены за фактически отработанное время и согласно абзацу 4 пункта 15 Постановления № 922 учитываются полностью. Также выполняется обязательное условие – премии начислены за предшествующий отпуску календарный год.

Указанные премии учитываются при расчете среднего заработка независимо от времени начисления вознаграждения. Следовательно, при начислении годовой премии за 2011г. в марте 2012г. Вам необходимо было пересчитать в марте 2012г. сумму ранее рассчитанных в феврале 2012г. отпускных и доплатить разницу сотрудникам.

Б) Работник уходит в отпуск в августе 2012 на 2 недели (расчетный период август 2011 – июль 2012). В расчете указанные премии будут учитываться аналогичным способом: 50000+100000.

В) Работник уходит в отпуск в феврале 2013 на оставшуюся неделю (расчетный период февраль 2012 – январь 2013). Указанные премии не участвуют при исчислении среднего заработка, так как в рассматриваемом случае работник уходит в отпуск в 2013г., премии начислены за 2011г., следовательно, не выполняется обязательное условие включения их в расчет среднего заработка — начисление за предшествующий событию календарный год. (В данном случае событие произошло в 2013г., предшествующий событию календарный год 2012, таким образом, премии за 2011г. не учитываются).

2-й вариант (Расчет премий не зависит от отработанного времени — например, выплачиваем %% от выручки по привлеченным работником клиентам даже если он весь квартал проболел. Или фиксированная премия, если подразделение, возглавляемое работником выполнило поставленные задачи).

Как было отмечено ранее, согласно пункту 15 Постановления № 922 в случае если время, приходящееся на расчетный период, отработано не полностью или из него исключалось время в соответствии с пунктом 5 настоящего Положения, премии и вознаграждения учитываются при определении среднего заработка пропорционально времени, отработанному в расчетном периоде, за исключением премий, начисленных за фактически отработанное время в расчетном периоде (ежемесячные, ежеквартальные и др.).

Если работник проработал неполный рабочий период, за который начисляются премии и вознаграждения, и они были начислены пропорционально отработанному времени, они учитываются при определении среднего заработка исходя из фактически начисленных сумм в порядке, установленном пунктом 15 Постановления № 922.

А) Работник уходит в отпуск в феврале 2012 на 1 неделю (расчетный период февраль 2011 – январь 2012). Указанные премии будут участвовать в расчете, так как они начислены за предшествующий отпуску календарный год.

Применительно к рассматриваемой ситуации считаем, что поскольку премии не являются премиями, начисленными за фактически отработанное время в расчетном периоде (либо пропорционально отработанному времени), то в расчете будут учитываться пропорционально отработанному времени: (50000+100000) / 250 х 200.

Указанные премии учитываются при расчете среднего заработка независимо от времени начисления вознаграждения. Следовательно, при начислении годовой премии за 2011г. в марте 2012г. Вам необходимо было пересчитать в марте 2012г. сумму ранее рассчитанных в феврале 2012г. отпускных и доплатить разницу сотрудникам.

Постановления № 922

Б) Работник уходит в отпуск в августе 2012 на 2 недели (расчетный период август 2011 – июль 2012). В расчете указанные премии будут учитываться аналогичным способом, указанным в случае А): (50000+100000) / 250 х 200.

В) Работник уходит в отпуск в феврале 2013 на оставшуюся неделю (расчетный период февраль 2012 – январь 2013). Указанные премии не участвуют при исчислении среднего заработка, так как в рассматриваемом случае работник уходит в отпуск в 2013г., премии начислены за 2011г., следовательно, не выполняется обязательное условие включения их в расчет среднего заработка — начисление за предшествующий событию календарный год. (В данном случае событие произошло в 2013г., предшествующий событию календарный год 2012, таким образом, премии за 2011г. не учитываются).

Ситуация 2:

В январе 2012 начислена премия за 4 квартал 2011 — 20 000

В апреле — премия за 1 квартал 2012 — 25 000

В июле — за 2 квартал 2012 — 30 000

Предположим, что больше премий не было.

а) работник уходит в отпуск в феврале 2012 на 1 неделю — какие премии учитываем в расчете отпускных

б) работник уходит в отпуск в апреле 2012 на1 неделю (до даты начисления премии за 1 квартал) — аналогичный вопрос

в) работник уход в отпуск в мае 2012 на 1 неделю — тот же вопрос

г) работник уходит в отпуск в августе 2012 на 1 неделю — тот же вопрос

д) работник уходит в отпуск в феврале 2013 — на 1 неделю — тот же вопрос

Просьба расписать для 2-х вариантов.

1) Расчет годовых и квартальных премий зависит от фактически отработанного работником в эти периоды времени.

2) расчет премий не зависит от отработанного времени — например, выплачиваем %% от выручки по привлеченным работником клиентам даже если он весь квартал проболел. Или фиксированная премия, если подразделение, возглавляемое работником выполнило поставленные задачи.

В ответе приведем следующие условные значения: в расчетном периоде рабочих дней – 250, из них фактически отработанно – 200.

1-й вариант (Расчет годовых и квартальных премий зависит от фактически отработанного работником в эти периоды времени):

Как было отмечено ранее, согласно пункту 15 Постановления № 922 премии и вознаграждения за период работы, превышающий один месяц, — фактически начисленные в расчетном периоде за каждый показатель, если продолжительность периода, за который они начислены, не превышает продолжительности расчетного периода, и в размере месячной части за каждый месяц расчетного периода, если продолжительность периода, за который они начислены, превышает продолжительность расчетного периода.

Таким образом, для учета квартальных премий необходимо чтобы дата их начисления относилась к расчетному периоду.

Также по данному варианту премии будут учитываться в полной сумме, поскольку они начисляются за фактически отработанное время и согласно абзацу 4 пункта 15 Постановления № 922 учитываются полностью.

А) Работник уходит в отпуск в феврале 2012 на 1 неделю (расчетный период февраль 2011 – январь 2012). В расчете будет учитываться только премия за 4 квартал 2011г. в полной сумме 2000, так как момент её начисления (январь 2012) приходится на расчетный период.

Б) Работник уходит в отпуск в апреле 2012 на 1 неделю (до даты начисления премии за 1 квартал, расчетный период апрель 2011 — март 2012). В расчете среднего заработка будет учитываться аналогичным образом только премия за 4 квартал 2011г. в полной сумме 20000, так как только данная премия начислена в расчетном периоде (январь 2012).

В) Работник уход в отпуск в мае 2012 на 1 неделю (расчетный период май 2011 – апрель 2012). В расчете будут учитываться премии за 4 квартал 2011г. и 1 квартал 2012 в полной сумме 20000+25000, так как момент их начисления (январь и апрель 2012) приходится на расчетный период и совокупная продолжительность периода за который они начислены (6 месяцев) не превышает расчетный период (12 месяцев).

Г) Работник уходит в отпуск в августе 2012 на 1 неделю (расчетный период август 2011 – июль 2012). В расчете премии будут учитываться премии за 4 квартал 2011г., 1 квартал 2012, 2 квартал 2012 в полной сумме 20000+25000+30000, так как момент их начисления (январь, апрель и июль 2012) приходится на расчетный период и совокупная продолжительность периода за который они начислены (9 месяцев) не превышает расчетный период (12 месяцев).

Д) Работник уходит в отпуск в феврале 2013 (расчетный период февраль 2012 – январь 2013). В расчете указанные премии будут учитываться только премии за 1 и 2 кварталы 2012 в полной сумме: 25000+30000. Премия за 4 квартал 2011г. в расчете не участвует, так как момент её начисления (январь 2012г.) не входит в расчетный период.

2-й вариант (Расчет премий не зависит от отработанного времени — например, выплачиваем %% от выручки по привлеченным работником клиентам даже если он весь квартал проболел. Или фиксированная премия, если подразделение, возглавляемое работником выполнило поставленные задачи).

Применительно к рассматриваемой ситуации считаем, что указанные премии будут учитываться пропорционально отработанному времени в расчетном периоде (абзацы 5, 6 пункта 15 Постановления № 922).

А) Работник уходит в отпуск в феврале 2012 на 1 неделю (расчетный период февраль 2011 – январь 2012). В расчете будет учитываться только премия за 4 квартал 2011г, так как момент её начисления (январь 2012) приходится на расчетный период. Премия будет учитываться пропорционально отработанному в расчетном периоде времени следующим образом: 20000 / 250 х 200.

Б) Работник уходит в отпуск в апреле 2012 на 1 неделю (до даты начисления премии за 1 квартал, расчетный период апрель 2011 — март 2012). В расчете среднего заработка будет учитываться только премия за 4 квартал 2011г., так как только данная премия начислена в расчетном периоде. Премия будет учитываться пропорционально отработанному в расчетном периоде времени следующим образом: 20000 / 250 х 200.

В) Работник уход в отпуск в мае 2012 на 1 неделю (расчетный период май 2011 – апрель 2012). В расчете будут учитываться премии за 4 квартал 2011г. и 1 квартал 2012, так как момент их начисления (январь и апрель 2012) приходится на расчетный период. Премии будут учитываться пропорционально отработанному в расчетном периоде времени следующим образом: (20000+25000) / 250 х 200.

Г) Работник уходит в отпуск в августе 2012 на 1 неделю (расчетный период август 2011 – июль 2012). В расчете будут учитываться премии за 4 квартал 2011г., 1 квартал 2012 и 2 квартал 2012г., так как момент их начисления (январь, апрель и июль 2012) приходится на расчетный период. Премии будут учитываться пропорционально отработанному времени следующим образом: (20000+25000+30000) / 250 х 200.

Д) Работник уходит в отпуск в феврале 2013 (расчетный период февраль 2012 – январь 2013). В расчете указанные премии будут учитываться только премии за 1 и 2 кварталы 2012. Премия за 4 квартал 2011г. в расчете не участвует, так как момент её начисления (январь 2012г.) не входит в расчетный период. Премии будут учитываться пропорционально отработанному времени следующим образом: (25000+30000) / 250 х 200.

Ответы на самые интересные вопросы на нашем телеграм-канале knk_audit

Источник: www.mosnalogi.ru