Порядок расчета средней заработной платы, доплат за особые условия работы, оплата простоев

Основным показателем, который характеризует уровень оплаты труда работников организации, является средняя заработная плата. Сведения об изменении средней заработной платы в динамике используются на промышленных предприятиях для анализа соотношений между темпами изменений производительности труда и заработной платы.

Различают среднегодовую, среднемесячную, среднедневную и среднечасовую заработную плату. Среднегодовая заработная плата исчисляется как частное от деления годового фонда оплата труда на годовую численность работников.

Среднемесячная — делением на 12 мес среднегодовой заработной платы. Если поделить годовой фонд оплаты труда на общее количество фактически отработанных человеко-дней в году, то получим показатель среднедневной заработной платы. Среднечасовая заработная плата исчисляется как частное от деления годового фонда оплаты труда на количество фактически отработанных за год человеком часов.

Расчет среднего заработка для больничного

Уровень средней заработной платы изучается дифференцированно по каждой категории персонала, а для рабочих — раздельно по основным и вспомогательным производствам, цехам, участкам, отделам. В показателе среднечасовой заработной платы отражается фактически отработанное время, среднедневной — использование внутреннего фонда рабочего времени, меньшее на величину внутрисменных потерь.

В показателях среднемесячной и среднегодовой заработной платы отражается число дней неявок на работу и целосменных простоев.

Указанные показатели используются для экономического анализа деятельности организации.

С 2003 г. действует Положение об особенностях порядка исчисления средней заработной платы, утвержденное Постановлением Правительства Российской Федерации от 11.04.2003 № 213.

Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые в соответствующей организации независимо от источника этих выплат, например, заработная плата:

- начисленная работникам по тарифным ставкам (должностным окладам) за отработанное время;

- начисленная за выполненную работу по сдельным расценкам;

- выданная в неденежной форме и т.д.

При исчислении среднего заработка из расчетного периода исключается время, а также начисленные за это время суммы, если:

а) за работником сохранялся средний заработок в соответствии с российским законодательством;

б) работник (работница) получал (получала) пособие по временной нетрудоспособности (или пособие по беременности и родам);

в) работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работника и работодателя;

г) работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнить свою работу;

д) работнику предоставлялись дополнительно оплачиваемые выходные дни для ухода за детьми-инвалидами и в других случаях, оговоренных указанным Постановлением.

Особенности расчета среднего заработка в 2020 году

Средний заработок работника определяется умножением среднего дневного заработка этого работника на количество дней в периоде, подлежащем оплате.

Средний дневной заработок, кроме определения среднего заработка для оплаты отпусков и выплаты компенсаций за неиспользованные отпуска, исчисляется делением суммы заработной платы, фактически начисленной за расчетный период, на количество фактически отработанных в этот период дней.

Средний дневной заработок для оплаты отпусков, предоставленных в календарных днях, и выплаты компенсации за неиспользованные отпуска, исчисляется делением суммы заработной платы, фактически начисленной за три предшествующих месяца, на 3 и на среднемесячное число календарных дней (29,6).

Пример. Работнику оформлен отпуск на 28 оплачиваемых дней с 4 апреля. Фактически выплаченная заработная плата за три предшествующих месяца составила в общей сумме 24 120 р.

Его среднедневной заработок:

24 120:3:29,6 = 271,62 р.

Исчисляем сумму отпускных:

271,62-28 = 7605,36 р.

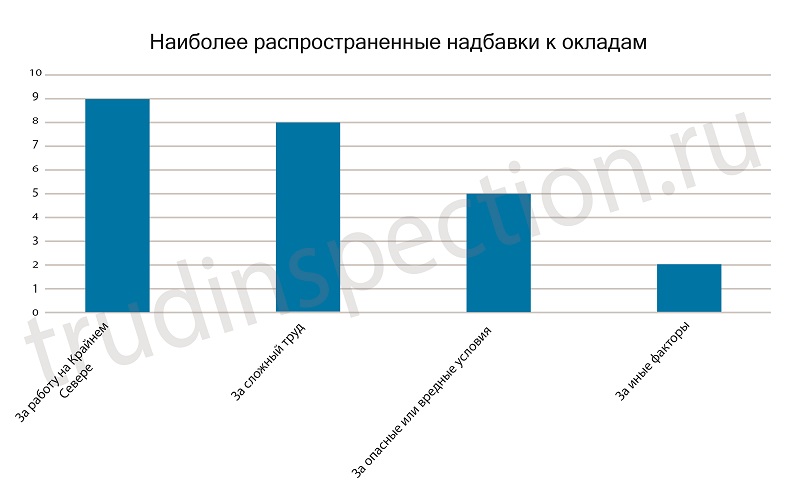

В целях компенсации повышенной интенсивности труда, например, совмещение профессий, должностей, руководство коллективом, неблагоприятные условия труда и т.п., в организациях могут предусматриваться доплаты и надбавки.

Если доплаты или надбавки предусмотрены не трудовым кодексом, а иными нормативными актами, то следует проверить, не противоречит ли акт кодексу. При каком-либо противоречии необходимо указанные доплаты и надбавки включить в коллективный договор.

Целевое назначение надбавок — мотивация и стимулирование работников к повышению профессионального мастерства и деловой активности на рабочих местах.

Организации самостоятельно устанавливают доплаты и надбавки из целей организации производства и выполнения уставных задач.

Простой в работе организации, как правило, наносит ущерб работодателю, работнику и сопряжен с нарушением графика работы, несвоевременным выполнением договорных обязательств, перерасходом финансовых, трудовых, материальных и энергетических ресурсов, возникновением проблем с начислением и выплатой заработной платы, налогов, штрафными санкциями и т.п.

Все простои можно условно подразделить на три группы: по вине работодателя, работника, по внешним причинам.

Оплата простоев регулируется Трудовым кодексом. Время простоя по вине работодателя оплачивается в размере не менее 2 /3 средней заработной платы работника при условии, если работник предупредил работодателя о начале простоя в письменном виде.

П р и м е р. В организации токарь не работал 4 дня по вине работодателя (не было заготовок). О начале простоя он предупредил администрацию в письменном виде 6 февраля.

Администрация зафиксировала простой рабочего с 6 по 9 февраля включительно и в табеле учета рабочего времени сделала отметки токарю о его нахождении в эти 4 рабочих дня на рабочем месте.

а) определить правомерность действий администрации и работника;

б) исчислить минимальную сумму заработка токаря за время вынужденного простоя;

в) сделать бухгалтерскую проводку по отнесению затрат на оплату труда во время вынужденного простоя.

1. Согласно ст. 157 ТК, действия рабочего и администрации правомерны.

2. В рассматриваемой организации средний заработок для исчисления оплаты труда во время простоя определяется в коллективном договоре из заработка за предшествующие три месяца и количества рабочих дней. Заработная плата токаря была: 6100 р. в январе, 6450 р. в декабре, 6080 р. в ноябре.

Рабочих дней в январе — 20, в декабре — 22, в ноябре — 21.

Общий заработок за три месяца составил 18 630 р. (6100 + 6450 + + 6080). Число рабочих дней 63 (20 + 22 + 21).

18 630:63 = 295,71 р.

Минимальная сумма заработка за 4 дня простоя 295,71 * 4* 2 /3 = 788,56 р.

3. Учитывая правомерность действий во время простоя токаря и администрации организации, мы с полным основанием имеем право отнести эту сумму к издержкам производства: 788 р. 56 коп. (дебет счета 20, кредит счета 70).

Если простой на производстве возник по вине работника, то время простоя ему не оплачивается.

Простой по внешним причинам, а не по вине работодателя, оплачивается работнику в размере не менее 2 /3 от тарифной ставки (оклада) при условии, если работник письменно предупредил администрацию организации о начале простоя. Ущерб, который был нанесен организации простоем по внешним причинам, может быть восполнен путем взыскания с виновных организаций (лиц) в порядке, установленном законодательством.

Источник: gl-lib.ru

922 Постановление о расчете среднего заработка в 2021 году

О том, что можно рассчитать заработную плату, знают многие. Но зачем необходимо это делать? Ответ прост – сотруднику положены дополнительные выплаты, например, отпускные или декретные. Существуют и другие ситуации, когда работодатель вынужден рассчитать заработную плату:

- сотрудник собирается уйти в ежегодный оплачиваемый отпуск;

- если сотрудник перестает выполнять свои прямые трудовые обязанности, но зарплата при этом сохраняется;

- если сотрудника необходимо перевести на другую должность в связи с тем, что произошел простой или какая-то авария;

- работодатель обязан выплатить работнику выходное пособие;

- если необходимо осуществить выплату пособия по нетрудоспособности;

- для выплаты отпускных при увольнении подчиненного;

- если нужно оплатить простой в работе, в котором виноват работодатель;

- если работника необходимо отправить в командировку;

- в других случаях, предусмотренных законодательством.

Сохранение среднего заработка

В некоторых ситуация работодатель может сохранить за сотрудником его среднюю заработную плату. Подчиненный при этом не выполняет свои прямые трудовые обязанности. Эти случаи указаны в трудовом законодательстве:

- перевод подчиненного на другую должность на срок не более месяца;

- освобождение сотрудника от основных трудовых обязанностей для выполнения общего проекта;

- предоставление ежегодного отпуска и отпускных;

- прекращение трудового договора по вине работодателя;

- участие подчиненного в комиссии по трудовым спорам;

- выплата компенсации за неиспользованный сотрудником отпуск;

- простой в работе по вине начальства;

- служебная командировка;

- временное выполнение государственных обязанностей;

- предоставление учебного отпуска;

- выплата компенсации за увольнение при смене собственника организации;

- ликвидация организации;

- отказ подчиненного перейти на другую должность в связи с состоянием здоровья;

- отказ сотрудника переехать в другую местность вместе с предприятием;

- сокращение штата;

- временный перевод подчиненного на низкооплачиваемое место;

- донорство крови;

- повышение квалификации;

- иные случаи, предусмотренные законодательством.

Сумма заработка за период подсчета

Первым делом бухгалтер должен определить период, за который будет выплачиваться компенсация. Для этого суммируют все выплаты за то время, которое следует включить для расчета средней суммы заработка. Положение № 922 несет информацию о типе выплат, которые учитывают при выплате компенсации; к ним относят:

- основной оклад;

- надбавки, здесь подразумевается доплата за выслугу лет, научную степень и другое;

- компенсации, которые получает сотрудник в связи с опасностью в процессе производства;

- премии, которые выплачивают трудящимся за достижения в работе.

Важно учитывать, что ряд видов премий не принимают во внимание, перечень доступен в тексте 922-го постановления.

Выплаты, которые не учитывают при суммировании среднего заработка в 2021 году

В постановлении № 922 также перечислены виды выплат, которые не включают в расчет средней зарплаты, к таковым относят:

- периоды, когда трудящийся не выходил на работу, но при этом он получал средний заработок по своей должности;

- время, когда трудящийся болел, был в отпуске по уходу за ребенком или в связи с беременностью;

- невыполнение рабочих обязанностей по вине работодателя в связи с временным прекращением работы предприятия;

- остальные случаи, предусмотренные законом.

Бухгалтеры предприятия должны четко разобраться с выплатами, которые не принимают во внимание при выяснении средней суммы, чтобы не навлечь на себя ответственность за халатность.

Выплаты, учитываемые при исчислении средней заработной платы

Информация о расчете зарплаты содержится в Положениях об особенностях порядка исчисления средней заработной платы. На основании этого нормативного акта для того, чтобы правильно рассчитать заработную плату, бухгалтер обязательно должен учитывать все выплаты. Об этом говорит и трудовое законодательство. При расчете среднего заработка учитываются:

- зарплата, начисленная согласно тарифным ставкам;

- сдельная зарплата;

- зарплата, выплаченная в виде процентов за реализованную продукцию;

- зарплата, не имеющая денежной формы;

- материальные вознаграждения, выплаченные работникам на государственных должностях;

- гонорары и вознаграждения;

- зарплата преподавателям;

- разница, которая возникла при переводе работника на более низкооплачиваемую должность с сохранением средней зарплаты;

- надбавки к основной зарплате;

- другие выплаты, предусмотренные законодательством.

Формула расчета среднего заработка, актуальная в 2021 году

Средний заработок требуется рассчитать в тех случаях, когда работодатель должен выплатить компенсацию трудящемуся за время, когда тот не был занят в связи с причинами, перечисленными Постановлением № 922. Кроме того, согласно с действующим Трудовым кодексом за работником сохранилось рабочее место и ежемесячный оклад. Также во внимание принимается продолжительность, ведь от этого напрямую зависит сумма компенсационной выплаты от предприятия. Длительность расчетного периода зависит и от графика работы сотрудника.

Для тех сотрудников, которые работают в стандартных условиях (имеется в виду пятидневный график работы с двумя выходными, то есть 40 рабочих часов в неделю) расчеты проводятся в днях, если иное не предусмотрено трудовым договором. Для наглядности приведем пример: сотрудник предприятия Иванов И. И. в мае 2021 года был отправлен в командировку на 5 дней. По расчетам бухгалтерии средний заработок Иванова составил 2,3 тысячи рублей. На основании этого за время пребывания в командировке предприятие должно выплатить своему сотруднику 2 300 × 5 = 11 500 рублей. Данная сумма может быть меньше, если в командировке на выполнение своих обязанностей человек потратит меньше времени, нежели это было бы на рабочем месте.

Внимание! В рамках нашего портала вы совершенно бесплатно можете получить консультацию корпоративного юриста. Задайте ваш вопрос в форме ниже!

Порядок исчисления

Об особенностях порядка исчисления средней заработной платы мало кто знает. Расчет среднего заработка работников должен проводиться по закону. То есть, при этом обязательно учитываются все дополнительные выплаты. В противном случае такой расчет будет неправильным. В ситуации, когда расчет произведен неверно, работник может обратиться за помощью в профсоюз.

Единые правила исчисления средней заработной платы утверждены законодательством. И его содержит не только Трудовой кодекс, но и Положения, утвержденные правительством. Согласно этим нормативным актам также учитываются:

- начисленная зарплата за год;

- отработанное время за каждый месяц.

Что такое расчетный период? Это определенный отрезок времени, в течение которого работник фактически работал и получал заработную плату. В зависимости от причины расчета периодом может быть год, полгода или месяц. Например, при расчете отпускных за расчетный период берется отработанный подчиненным календарный год.

Но в локальных документах может быть обозначен и другой расчетный период.

Продолжительность месяца при расчетах должна соответствовать календарю. Далее следует суммировать все выплаты, предоставленные сотруднику за год. Это зарплата, премии, различные вознаграждения и т. д. Затем следует определить сам период этого расчета. Важно знать, что в этот период не может быть включено время:

- когда работник отсутствовал, но его средняя зарплата сохранилась;

- когда работник временно потерял трудоспособность, был в декретном отпуске и т. д.;

- использовал нерабочие выходные дни.

Эти периоды не учитываются, так как выплаты, которые за них производились, уже и так основаны на расчете среднего заработка. И использовать их еще раз означает, что расчет будет произведен не совсем верно. И последним шагом является деление полученной суммы на продолжительность периода. Например, работник в течение года не болел, не брал дополнительные выходные и т. д. Значит, расчет будет производиться следующим образом: сумму за год нужно поделить на 12 месяцев. Это и будет средняя зарплата за год.

Немного по-другому осуществляется расчет отпускных для работников. Для этого мало посчитать средний заработок за год. Выяснив, какая заработная плата у конкретного сотрудника выходит за год, следует эту сумму поделить на 29, 3. Это число законодатель установил для удобства таких расчетов. 29, 3 – это среднее количество рабочих дней в одном месяце.

Полученный результат и будет означать среднюю заработную плату за день. Такой алгоритм используется при условии, что работник в течение года не имел дополнительных выходных.

Если же были периоды, когда он брал больничный или просто не успел отработать год, средний заработок рассчитывается по-другому. Для начала бухгалтер должен посчитать всю сумму выплат этому сотруднику.

Затем уточнить все полностью отработанные работником месяцы и умножить их количество на 29, 3. Неотработанные месяцы при этом также учитываются. Но берутся только те дни, которые работник отработал. Их количество прибавляется к результату умножения. И на эту сумму делится сумму выплат. В виде формул это выглядит следующим образом: отр. месяцы *29, 3 + отр. дни = количество отр. дней.

Затем количество сумма выплат делится на отработанные дни = средний заработок за день.

В первую очередь, это касается срока расчета. К примеру, в ситуации, когда сотрудник не отработал за прошедший год ни одного дня, то при расчете берется предыдущий отработанный год. Такие случаи часто бывают у женщин, вышедших из декретного отпуска. Еще одно исключение касается заработной платы. Например, подчиненный:

- за прошедшие 24 месяца не получал заработную плату;

- не работал все это время;

- также не работал и не получал зарплату в расчетном периоде.

В этих случаях при расчете среднего заработка используется тарифная сетка или оклад, предусмотренный внутренними документами. А как же рассчитывается заработная плата, если у подчиненного гибкий график работы? Ведь в этом случае сложно подсчитать среднюю продолжительность рабочего времени. Поэтому учитываются отработанные часы.

И заработок также учитывается часовой. Все выплаты за расчетный период необходимо разделить на общее количество отработанных сотрудником часов.

При расчетах необходимо использовать Положение об особенностях порядка исчисления средней заработной платы. Этот нормативный акт регулируется весь порядок расчета средней зарплаты. При отправке сотрудника в командировку исчисление осуществляется согласно Положению о командировках. Кроме этого, все расчеты производятся на основании специальных форм учетных документов, в утверждении которых участвовал Госкомстат России. Это платежные ведомости, справки НДФЛ, расчетные ведомости и т. д.

Автор статьи

Исчисление среднего заработка. Последние изменения

В некоторых случаях труд работника оплачивается исходя из его среднего заработка (например, когда работник находится в командировке). Также средний заработок должен выплачиваться при оплате отпуска работника, простоя, возникшего по вине работодателя, времени, когда работник проходил медицинское обследование или сдавал кровь, и т. д.

| Трудовой кодекс вступил в силу 1 февраля 2002 года |

Средний заработок рассчитывается в соответствии со статьей 139 ТК РФ. Также вы можете использовать Порядок расчета среднего заработка, утвержденный постановлением Минтруда России от 17 мая 2000 г. № 38 (далее — Порядок). Этот документ должен применяться в части, не противоречащей Трудовому кодексу РФ. Для того чтобы рассчитать средний заработок, вам нужно определить расчетный период и сумму выплат работнику за расчетный период. Как определить расчетный период

Расчетный период — это 12 месяцев, которые предшествуют моменту выплаты среднего заработка. Как правило, средний заработок выдается вместе с заработной платой. Зарплата должна выплачиваться каждые полмесяца (например, 1-го и 16-го числа). Поэтому, если работник проходил медицинское обследование, например, 10 мая 2002 года, в расчетный период войдет время с 16 мая 2001 года по 15 мая 2002 года. Причем бухгалтеру придется определить размер фактической оплаты труда работника за два неполных месяца (май 2001-го и май 2002 года), что является достаточно трудоемким процессом.

| Расчетный период может устанавливаться в коллективном договоре |

В статье 139 ТК РФ предусмотрен выход из этой ситуации. В коллективном договоре может быть установлен другой расчетный период, если это не ухудшает положение работника. Таким периодом, например, могут быть 12 календарных месяцев (с 1-го до 1-го числа), предшествующих событию, с которым связана выплата (например, отъезду работника в командировку).

Пример 1.

Работник ЗАО «Актив» проходил медицинское обследование 16 мая 2002 года. Согласно коллективному договору, при определении среднего заработка в расчетный период включаются 12 календарных месяцев с 1-го до 1-го числа, предшествующих событию, с которым связана его выплата. В расчетный период войдет время с 1 мая 2001 года по 30 апреля 2002 года.

При оплате отпуска или расчете компенсации за неиспользованный отпуск предусмотрен особый порядок определения среднего заработка. В такой ситуации в расчетный период включают три календарных месяца, предшествующих уходу сотрудника в отпуск или его увольнению. Например, если работник уходит в отпуск 10 июня 2002 года, в расчетный период войдут март, апрель и май 2002 года.

Как определить сумму выплат за расчетный период

| Материальная помощь при расчете среднего заработка не учитывается |

При определении среднего заработка учитывают все доходы работника, полученные им в расчетном периоде за выполнение трудовых обязанностей и предусмотренные положением об оплате труда. К таким доходам, в частности, относятся выплаты за работу в выходные и праздничные дни, ночное время, за сверхурочную работу и т. д. Премии учитываются при расчете среднего заработка только при условии, что их выплата предусмотрена положением об оплате труда или положением о премировании. Поэтому единовременные премии (например, к юбилею), как правило, в расчет среднего заработка не включаются. Также не участвуют в расчете суммы, не связанные с оплатой труда (дивиденды, материальная помощь, займы и т. д.).

Пример 2.

Работник ЗАО «Актив» А.Н. Иванов направлен в командировку 18 июня 2002 года. Согласно коллективному договору, при определении среднего заработка в расчетный период включаются 12 календарных месяцев с 1-го до 1-го числа, предшествующих событию, с которым связана его выплата. В расчетный период войдет время с 1 июня 2001 года по 31 мая 2002 года.

За этот период Иванов получил: — заработную плату в сумме 48 000 руб.; — премии, предусмотренные положением о премировании, в сумме 20 000 руб.; — материальную помощь в сумме 6000 руб.; — дивиденды по итогам деятельности «Актива» за 2001 год в сумме 4500 руб. Доход Иванова, который учитывается при расчете среднего заработка, составит: 48 000 руб. + 20 000 руб. = 68 000 руб.

Как рассчитать средний заработок при выдаче денег, не связанных с оплатой отпускных и компенсацией за неиспользованный отпуск

Прежде всего бухгалтеру надо определить средний дневной заработок работника. Если расчетный период отработан работником полностью, то дневной заработок рассчитывается так:

Сумма выплат, учитываемых при расчете среднего заработка : Рабочие дни в расчетном периоде = Средний дневной заработок

| При расчете дневного заработка не учитываются праздничные и выходные дни |

Рабочие дни в расчетном периоде определяются по календарю пятидневной рабочей недели. Поэтому праздничные и выходные дни не учитываются.

Пример 3.

Работник ЗАО «Актив» А.Н. Иванов находился в служебной командировке с 15 по 17 мая 2002 года (три рабочих дня). За эти дни ему должен быть выплачен средний заработок. В коллективном договоре установлено, что при определении среднего заработка в расчетный период включаются 12 календарных месяцев с 1-го до 1-го числа, предшествующих событию, с которым связана его выплата.

Оклад Иванова — 3000 руб. В расчетный период войдет время с 1 мая 2001 года по 30 апреля 2002 года. Расчетный период отработан Ивановым полностью.

Число рабочих дней в расчетном периоде составит: — май 2001 года — 20 дней; — июнь 2001 года — 20 дней; — июль 2001 года — 22 дня; — август 2001 года — 23 дня; — сентябрь 2001 года — 20 дней; — октябрь 2001 года — 23 дня; — ноябрь 2001 года — 21 день; — декабрь 2001 года — 20 дней; — январь 2002 года — 20 дней; — февраль 2002 года — 19 дней; — март 2002 года — 20 дней; — апрель 2002 года — 23 дня. Общее число рабочих дней в расчетном периоде составит 251 день. Сумма выплат, учитываемых при расчете среднего заработка, составит: 3000 руб. х 12 мес. = 36 000 руб.

Средний дневной заработок Иванова составит:

36 000 руб. : 251 дн. = 143,43 руб.

За период нахождения Иванова в командировке ему полагается:

143,43 руб. х 3 дн. = 430,29 руб.

В статье 139 ТК РФ не сказано, как рассчитывать средний заработок, если сотрудник отработал не весь расчетный период (например, болел, находился в отпуске без сохранения заработной платы и т. д.). Однако такие особенности оговорены в Порядке. В этой ситуации в расчетном периоде учитывают только те рабочие дни, которые фактически отработал сотрудник. Причем сумма денежных средств, выданных сотруднику за неотработанное время, при расчете среднего заработка не учитывается.

Пример 4.

Работник ООО «Пассив» О.И. Петров находился в служебной командировке с 13 по 14 мая 2002 года (два рабочих дня). За эти дни ему должен быть выплачен средний заработок. В коллективном договоре установлено, что при определении среднего заработка в расчетный период включаются 12 календарных месяцев с 1-го до 1-го числа, предшествующих событию, с которым связана его выплата.

В расчетный период войдет время с 1 мая 2001 года по 30 апреля 2002 года. Расчетный период отработан Петровым не полностью. Так, в ноябре 2001 года он болел и отработал только 12 дней, в апреле 2002 года он был в отпуске и отработал семь дней. Сумма выплат, учитываемых при расчете среднего заработка Петрова, составила 56 000 руб.

Число отработанных дней в расчетном периоде составит: — май 2001 года — 20 дней; — июнь 2001 года — 20 дней; — июль 2001 года — 22 дня; — август 2001 года — 23 дня; — сентябрь 2001 года — 20 дней; — октябрь 2001 года — 23 дня; — ноябрь 2001 года — 12 дней; — декабрь 2001 года — 20 дней; — январь 2002 года — 20 дней; — февраль 2002 года — 19 дней; — март 2002 года — 20 дней; — апрель 2002 года — 7 дней. Общее число рабочих дней в расчетном периоде составит 226 дней. Средний дневной заработок Петрова составит: 56 000 руб. : 226 дн. = 247,79 руб.

| За дни служебной командировки работнику выплачивается средний заработок |

За период нахождения Петрова в командировке ему полагается: 247,79 руб. х 2 дн. = 495,58 руб.

Иногда средний заработок нужно рассчитать сотруднику, который отработал в организации меньше 12 месяцев. В этом случае будут учитываться только фактически отработанные дни и выплаты, которые начислены за этот период.

Пример 5.

А.Н. Иванов был принят на работу в ЗАО «Актив» 1 февраля 2002 года. С 15 по 17 мая 2002 года (три рабочих дня) Иванов находился в командировке. Оклад Иванова — 3000 руб. В коллективном договоре установлено, что при определении среднего заработка в расчетный период включаются 12 календарных месяцев с 1-го до 1-го числа, предшествующих событию, с которым связана его выплата.

В расчетный период войдет время с 1 февраля 2001 года по 30 апреля 2002 года. Расчетный период отработан Ивановым полностью. Число рабочих дней в расчетном периоде составит: — февраль 2002 года — 19 дней; — март 2002 года — 20 дней; — апрель 2002 года — 23 дня. Общее число рабочих дней в расчетном периоде составит 62 дня. Сумма выплат, учитываемых при расчете среднего заработка, составит: 3000 руб. х 3 мес. = 9000 руб.

Средний дневной заработок Иванова составит:

9000 руб. : 62 дн. = 145,16 руб.

За период нахождения Иванова в командировке ему полагается:

145,16 руб. х 3 дн. = 435,48 руб.

Как рассчитать отпускные

Напомним, что с 1 февраля 2002 года продолжительность основного ежегодного оплачиваемого отпуска составляет 28 календарных дней. Как мы указали выше, при оплате отпуска или выплате компенсации за неиспользованный отпуск в расчетный период включают три календарных месяца, предшествующих уходу сотрудника в отпуск или его увольнению. Для расчета отпускных бухгалтеру следует определить среднедневной заработок работника.

Среднедневной заработок определяется так: Сумма выплат за расчетный период : 3 : 29,6 = Средний дневной заработок

Сумма отпускных рассчитывается так: Средний дневной заработок х Количество календарных дней отпуска = Сумма отпускных

Пример 6.

Работнику ЗАО «Актив» А.Н. Сомову с 20 мая 2002 года предоставлен отпуск продолжительностью 28 календарных дней. Оклад Сомова — 4000 руб. В расчетный период входят февраль, март и апрель. Средний дневной заработок Сомова составит: (4000 руб. + 4000 руб. + 4000 руб.) : 3 : 29,6 = 135,14 руб.

Сомову полагаются отпускные в размере:

135,14 руб. х 28 к. д. = 3783,92 руб.

| Компенсация за неиспользованный отпуск выдается при увольнении сотрудника |

В статье 139 ТК РФ не установлен порядок расчета отпускных, если работник не полностью отработал расчетный период. Поэтому в данной ситуации надо руководствоваться пунктом 5 Порядка. Так, при расчете среднего заработка за тот месяц, который отработан не полностью, учитываются только календарные дни, приходящиеся на отработанное время. Коэффициент 29,6 в этом случае не применяется. Поясним сказанное на примере.

Пример 7.

Работнику ООО «Пассив» А.Н. Иванову с 6 мая 2002 года предоставлен отпуск продолжительностью 28 календарных дней. В расчетный период входят февраль, март и апрель. Оклад Иванова — 4000 руб. Со 2 по 15 апреля Сомов болел (10 рабочих, или 14 календарных, дней). В апреле 2002 года — 23 рабочих, или 30 календарных, дней.

Таким образом, в апреле на время, отработанное Сомовым, приходятся 16 календарных дней (30 — 14). Заработная плата Сомова за апрель составит:

4000 руб. : 23 дн. х (23 дн. — 10 дн.) = 2260,87 руб.

Среднедневной заработок Сомова составит:

(4000 руб. + 4000 руб. + 2260,87 руб.) : (29,6 + 29,6 + 16) = 136,45 руб.

Сомову полагаются отпускные в размере:

136,45 руб. х 28 к. д. = 3820,60 руб.

С. СОКОЛОВ, аудитор Материал предоставлен журналом «Практическая бухгалтерия»

Источник: liga-lift.ru

Применение методики расчета среднего заработка для исчисления денежного содержания государственных гражданских служащих

Постановлением Правительства Российской Федерации от 6 сентября 2007 г. № 562 были приняты Правила исчисления денежного содержания федеральных государственных гражданских служащих (далее по тексту статьи – Правила № 562).

Данные Правила определяют порядок расчета денежного содержания за те периоды, за которые ранее за государственными служащими в установленном порядке сохранялся средний заработок.

Применительно к государственным гражданским служащим субъектов Российской Федерации могут использоваться несколько иные правила расчета денежного содержания. Соответствующие решения вправе принимать уполномоченные органы региональной власти. При всем этом исходя из сложившейся практики зачастую они не отличаются от тех правил, что приняты на федеральном уровне.

До вступления в силу Правил, а именно до 18 сентября 2007 г. за все соответствующие периоды государственным гражданским служащим должен выплачиваться средний заработок, определяемый в соответствии со ст. 139 ТК РФ. На это, в частности, указано в письме Минздравсоцразвития России от 8 декабря 2006 г. № 10033-17.

При расчете среднего заработка согласно общеустановленным правилам не учитывались суммы начисленной в расчетном периоде материальной помощи и, наоборот, учитывались суммы единовременной выплаты при предоставлении ежегодного оплачиваемого отпуска и премии за выполнение особо важных и сложных заданий.

Расчетный период применялся в 12 календарных месяцев, предшествующих месяцу, с которым было связано исчисление среднего заработка.

Опять же заметим, что принятые Правила № 562 регулируют вопросы исчисления денежного содержания только федеральных государственных гражданских служащих. Вопросы исчисления денежного содержания гражданских служащих, занимающих должности гражданской службы субъектов Российской Федерации, регулируются нормативными правовыми актами соответствующих органов государственного управления субъектов Российской Федерации.

Отдельные разъяснения по применению Правил даны в письме Минздравсоцразвития России от 15 ноября 2007 г. № 3495-17.

До 20 сентября 2007 г. указанные выплаты производились за фактически отработанное служебное время. За такие периоды, как нахождение в ежегодном оплачиваемом отпуске, служебной командировке, профессиональная подготовка, переподготовка, повышение квалификации или стажировка и т. п., за гражданскими служащими сохранялся средний заработок.

Размеры выплачиваемых в настоящее время должностных окладов, окладов за классный чин и ежемесячного денежного поощрения определяются в соответствии с положениями Указов Президента Российской Федерации. При этом необходимо учитывать, что размеры окладов в соответствии с Указом Президента Российской Федерации от 25 июля 2006 г. № 763 «О денежном содержании федеральных государственных гражданских служащих» неоднократно индексировались.

Размеры дополнительных выплат определяются представителями нанимателя в пределах утвержденного в установленном порядке фонда оплаты труда в соответствии с Федеральным законом № 79-ФЗ и внутриведомственными нормативными правовыми актами.

За период нахождения гражданского служащего в оплачиваемых отпусках за ним сохраняются следующие выплаты:

– оклад денежного содержания;

– ежемесячная надбавка к должностному окладу за выслугу лет на гражданской службе;

– ежемесячная надбавка к должностному окладу за особые условия гражданской службы;

– ежемесячная процентная надбавка к должностному окладу за работу со сведениями, составляющими государственную тайну;

– ежемесячное денежное поощрение;

– премии за выполнение особо важных и сложных заданий в размере 1/12 каждой из фактически начисленных выплат за 12 календарных месяцев, предшествующих дню ухода в ежегодный оплачиваемый отпуск;

– материальная помощь в размере 1/12 каждой из фактически начисленных выплат за 12 календарных месяцев, предшествующих дню ухода в ежегодный оплачиваемый отпуск.

Пример 1

Федеральному государственному гражданскому служащему с 23 сентября 2015 г. предоставлен ежегодный оплачиваемый отпуск продолжительностью 40 календарныхдней.

Изменения в части приведенного коэффициента (с 29.4 уменьшен до 29,3) приняты постановлением Правительства Российской Федерации от 10 июля 2014 г. № 642 «О внесении изменений в некоторые акты Правительства Российской Федерации»). Данный документ вступил в силу с 22 июля 2014 г. (официально опубликован на Официальном интернет-портале правовой информации 14 июля 2014 г.).

Корректировки внесены в п. 6 Правил исчисления денежного содержания федеральных государственных гражданских служащих.

Возникает резонный вопрос: новый коэффициент для расчета денежного содержания за отпуск государственных гражданских служащих следует применять с 22 июля 2014 г. (даты вступления в силу постановления Правительства Российской Федерации № 642) или же со 2 апреля 2014 г. (даты вступления в силу изменения в ст. 139 ТК РФ)?

По мнению автора, изменения следует применять с 22 июля 2014 г. Такая точка зрения основана на том, что применительно к государственным гражданским служащим положения ст. 139 ТК РФ не применяются. Такой же вывод содержится в письме Минтруда России от 31 октября 2014 г. № 18-1/В-815.

Если гражданский служащий в расчетном периоде работал меньше 12 месяцев (только принят на государственную службу и др.), премии и материальная помощь все равно должны приниматься к расчету как 1/12 начисленных сумм (см. письмо Минздравсоцразвития России от 15 ноября 2007 г. № 3495-17). Если в расчетном периоде начислено две материальных помощи, они обе должны учитываться при расчете денежного содержания за отпуск.

Иные выплаты при расчете денежного содержания не учитываются. Это, в частности, относится и к выплачиваемым на основании Указа Президента Российской Федерации от 8 мая 2001 г. № 528 «О некоторых мерах по укреплению юридических служб государственных органов» ежемесячным надбавкам за проведение правовой экспертизы правовых актов и проектов правовых актов и их визирование в качестве юриста или исполнителя.

Кроме того, согласно письму Минздравсоцразвития России от 13 октября 2006 г. № 5673-17 районный коэффициент и надбавка начисляются на все выплаты, включаемые в фонд оплаты труда государственных гражданских служащих, включая суммы материальной помощи.

Пример 2

Воспользуемся условиями примера 1 и предположим, что к заработной плате гражданского служащего выплачиваются районный коэффициент в размере 1,5 и процентная надбавка за работу в местности, приравненной к районам Крайнего Севера, в размере 40%.

Сумма денежного содержания за время предоставленного оплачиваемого отпуска составит 58 714 руб. (30 902 руб. × 1,9).

Необходимо учитывать, что при расчете оплаты за отпуск учитывается материальная помощь, но не учитывается единовременная выплата при предоставлении ежегодного оплачиваемого отпуска. Однако вторая выплата, как правило, меньше по размеру, чем материальная помощь.

Однако премии согласно новой методике могут учитываться в меньшем значении, так как от одного до двух месяцев в году приходятся на период отпуска, за который премии не выплачиваются. Ранее же премии рассчитывались только за фактическое время работы, то есть в большем размере.

Средний заработок за время нахождения гражданских служащих в оплачиваемых учебных отпусках, а также при расчете компенсации за неиспользованный отпуск должен рассчитываться в таком же порядке, как при оплате ежегодных отпусков (см. письмо Минздравсоцразвития России от 15 ноября 2007 г. № 3495-17).

Сумму денежного содержания за время служебной командировки рекомендуется определять путем деления исчисленного денежного содержания на количество рабочих дней по графику работы в соответствующем календарном месяце и умножением на количество рабочих дней, приходящихся на время командировки.

Пример 3

С 1 по 10 октября 2015 г. гражданский служащий находился в служебной командировке. На данный период времени приходится 8 рабочих дней.

Для определения суммы денежного содержания за время командировки необходимо:

1) исчислить ежемесячные выплаты, учитываемые при расчете денежного содержания, включая должностной оклад, оклад за классный чин, надбавку за выслугу лет, надбавку за особые условия гражданской службы, надбавку за работу со сведениями, составляющими государственную тайну, ежемесячное денежное поощрение – 20 894 руб.;

2) определить сумму денежного содержания за время служебной командировки – 7268 руб. (20 894 руб./23 рабочих дня в октябре × 8 рабочих дней, приходящихся на время командировки).

Из-за того, что при расчете денежного содержания за время служебной командировки не учитываются премии и единовременная выплата к отпуску, начисленная сумма может быть меньше среднего заработка. По этой причине по сложившейся в последнее время практике премия государственному служащему начисляется в том числе за время нахождения в служебной командировке. Хотя при расчете содержания могут учитываться и иные факторы.

На исчисленную в рассмотренном порядке сумму денежного содержания за время служебной командировки начисляются коэффициенты и процентная надбавка за стаж работы в отдаленных местностях.

Расчет денежного содержания должен производиться в порядке, аналогичном расчету оплаты труда за время служебной командировки.

При этом по решению представителя нанимателя гражданский служащий на время проведения служебной проверки может быть временно отстранен от занимаемой должности с сохранением за этот период денежного содержания. На это указано в ст. 59 Федерального закона № 79-ФЗ.

Расчет денежного содержания за период служебной проверки осуществляется в таком же порядке, как расчет оплаты за время служебной командировки.

Гражданскому служащему, увольняемому из государственного органа, расположенного в районах Крайнего Севера и приравненных к ним местностях, по таким основаниям, как сокращение должностей в государственном органе и упразднение государственного органа, помимо указанной компенсации, дополнительно выплачивается компенсация за пятый и шестой месяцы со дня увольнения по решению органа службы занятости населения при условии, что в течение одного месяца после увольнения гражданский служащий обратился в этот орган и не был им трудоустроен. Выплата указанной компенсации производится представителем нанимателя государственного органа, в котором гражданский служащий замещал должность гражданской службы, за счет средств государственного органа.

В указанных случаях выходное пособие не выплачивается.

Компенсация выплачивается также при расторжении срочного служебного контракта о замещении гражданским служащим должности гражданской службы в порядке ротации, освобождении его от замещаемой должности и увольнении с гражданской службы в случае отказа от предложенной должности гражданской службы в порядке ротации по соответствующим основаниям.

В случае если на день расторжения служебного контракта гражданский служащий занимал должность гражданской службы менее 12 месяцев, то при расчете месячного денежного содержания премии и материальная помощь также учитываются в размере 1/12 выплат, фактически начисленных за отработанное время.

Пример 4

Воспользуемся условиями примера 1 и предположим, что с 15 октября 2015 г. гражданский служащий увольняется со службы в связи с реорганизацией государственного органа. При увольнении ему должна быть выплачена компенсация в размере 4-месячного денежного содержания.

По рассматриваемому основанию заключенный служебный контракт прекращается, в частности, в следующих случаях:

– при заключении служебного контракта в нарушение вступившего в законную силу приговора суда о лишении лица права занимать определенные должности гражданской службы или заниматься определенной деятельностью;

– при заключении служебного контракта на исполнение должностных обязанностей, противопоказанных лицу по состоянию здоровья в соответствии с медицинским заключением;

– в случае отсутствия у лица соответствующего документа об образовании, если исполнение должностных обязанностей требует специальных знаний в соответствии с Законом № 79-ФЗ или иным нормативным правовым актом;

– в иных случаях, предусмотренных федеральным законом.

Выплата сумм за период временной нетрудоспособности и прохождения медицинского обследования в специализированном учреждении здравоохранения

За период временной нетрудоспособности, а также за период прохождения медицинского обследования в специализированном учреждении здравоохранения гражданским служащим по общеустановленным правилам выплачивается пособие по временной нетрудоспособности.

Назначается, рассчитывается и выплачивается пособие в общеустановленном порядке в соответствии с положениями Федерального закона № 255-ФЗ.

По мнению автора, в полной мере данные правила применимы в отношении расчета пособия по беременности и родам.

При этом необходимо учитывать, что действующим законодательством не предусмотрена индексация пособий по временной нетрудоспособности и пособий по беременности и родам.

Источник: dis.ru

Расчет средней заработной платы

Размер средней заработной платы сотрудника является достаточно важным показателем, который нередко используется работодателем в различных ситуациях. В частности, некоторые периоды работы служащего могут быть оплачены именно на основании величины среднего заработка. К наиболее распространенным из них можно отнести следующие:

- Период нахождения служащего в командировке. С точки зрения трудового законодательства, командировка представляет собой поездку работника в любой пункт назначения, при условии, что цель такой поездки напрямую будет связана с профессиональной деятельностью подчиненного. В соответствии с действующими правилами, во время нахождения служащего в такой поездке работодатель обязан сохранить за ним средний размер заработка, а также рабочее место.

- Время приостановки трудовой деятельности по вине работодателя. В данном случае сотрудники также будут претендовать на получение дополнительного заработка за этот период времени, так как в простое не имеется их вины.

- Время приостановления работ по причине задержки заработной платы руководителем. Как известно, абсолютно на каждого работодателя возлагаются прямые обязательства относительно своевременной выдачи сотрудникам заработанных ими денежных средств. Если же начальник нарушает данное правило – у сотрудников будет иметься законное право отказаться от исполнения своих профессиональных обязательств. Однако даже сам факт добровольного отказа еще вовсе не означает, что служащим не будет положена заработная плата. Согласно существующим нормам, работодатель все равно будет обязан начислять сотрудникам жалование, в соответствии с размером их среднего заработка.

Правила расчета средней заработной платы в 2020 году

Современные нормы законодательства содержат в себе много сведений относительно такого понятия, как средний заработок. Основная информация по данному вопросу содержится:

- В статье 139 ТК РФ. Здесь определяется точный порядок установления среднего заработка сотрудника. Помимо этого, в данной статье перечисляются и основные ситуации, при которых показатель среднего заработка может быть использован.

- В Постановлении Правительства РФ №922. В данном нормативно-правовом акте указывается более подробная информация о порядке и особенностях вычисления среднего заработка в определенных ситуациях.

В 2020 году расчет такого показателя, как средний заработок, будет осуществляться по стандартной схеме. Для этого уполномоченными лицами может быть применена следующая формула: доход сотрудника делится на точное количество отработанных им дней в определенном временном периоде.

Во время осуществления вышеуказанных расчетов ответственным лицом должны быть учтены и некоторые важные факторы. Например, так как периоды пребывания сотрудников на больничном или в отпуске не входят в общее расчетное время, то они не могут быть учтены и во время подсчета дохода служащего.

Еще одним важным нюансом будет являться и тот факт, что точный порядок расчета среднего заработка будет отличаться, в зависимости от конкретных целей, для которых этот расчет осуществляется.

Нередко средний заработок используется при расчете компенсации, которая положена сотруднику после возвращения с больничного. В таком случае во внимание должны быть приняты все полученные сотрудником и облагаемые ФСС денежные средства. В качестве расчетного периода при этом используются два последние года его трудовой деятельности в данной организации. Однако здесь необходимо учесть и тот факт, что размеры больничной выплаты не могут превышать установленные законодательными нормами максимальные значения. Данный порядок расчета может быть применен и в иных ситуациях, например, при установлении точной суммы декретных выплат, которые полагаются будущей матери.

Несколько иной порядок для расчета среднего заработка должен быть использован во время начисления увольняющемуся сотруднику компенсации за неиспользованные отпускные дни. В этом случае алгоритм вычислений будет следующим:

- Сначала полное количество календарных месяцев за конкретный временной период должно быть умножено на стандартный показатель – 29,3.

- Далее к полученному результату прибавляются полные дни, которые были отработаны сотрудником в учтенном временном периоде.

- И, наконец, на полученный результат необходимо разделить сумму заработка служащего, которая имелась у него за прошедшее время. Полученное значение и будет представлять собой средний заработок подчиненного.

Формула расчета средней заработной платы

Прежде чем приступать к установлению точной суммы среднего заработка служащего, работодателю необходимо точно определить, какие именно платежи могут быть включены в расчет данного показателя. В соответствии с установленными правилами здесь должны быть учтены следующие значения:

- Оклад. Он представляет собой фиксированную сумму, которая обязательно прописывается в трудовом договоре подчиненного и является основной частью регулярного заработка.

- Тарифная ставка. Тарифная ставка представляет собой особый показатель, который, в большинстве случаев, применяется при установлении сдельной системы оплаты труда на производстве. Помимо этого, тарифная ставка может быть применена и при иных схемах начисления вознаграждения для сотрудников.

- Различные надбавки, включая и действующие районные коэффициенты. В некоторых случаях в отношении основного заработка подчиненного могут быть установлены различные надбавки. Наиболее распространенными из них являются следующие виды компенсаций:

- Премии. Начисление премиальных выплат до сих пор является одним из наиболее распространенных способов стимулирования работников для достижения ими максимальных результатов в своей профессиональной деятельности. С юридической точки зрения, премия является одним из видов доходов подчиненного. Следовательно, данный доход в обязательном порядке должен быть включен в общую сумму при расчете среднего заработка сотрудника.

Отдельно следует упомянуть и о некоторых других видах выплат, которые могут быть начислены сотрудникам и фактически являться полноценным доходом. Однако они, по определенным причинам, не могут учитываться во время расчета среднего заработка. К таким выплатам можно отнести следующие:

- Материальную помощь, которая выдается служащим в связи с различными обстоятельствами. Это могут быть, например, некоторые негативные события в жизни служащих, семейные проблемы и т.д.

- Отпускные, а также больничные выплаты. Эти виды дохода уже исчисляются на основании среднего заработка. Следовательно, они не могут еще раз участвовать в его расчете.

- Командировочные средства. Как известно, в обязанности каждого работодателя будет входить предоставление подчиненному денежной компенсации за те средства, которые были истрачены им на служебную поездку.

- Некоторые виды компенсаций. Сюда можно отнести, например, оплату проезда сотруднику, предоставление ему денежных средства на услуги связи, питания, проживания и т.д.

- Иные виды платежей, которые не имеют прямого отношения к профессиональной деятельности сотрудника. Здесь речь может идти, например, и о подарках или премиях, которые выдаются служащим на дни рождения, свадьбу или в связи с иными событиями в их жизни. Естественно, подобные подарки не могут быть отнесены к полноценному доходу служащего.

Порядок расчета средней заработной платы

Еще до начала расчета среднего заработка сотрудника, его работодателю нужно будет выполнить одно важное действие, а именно – точно определить конкретный временной период, за который и будет осуществлен данный расчет. В большинстве случаев данный период составляет 12 месяцев, предшествующих тому моменту, за который производится расчет среднего заработка. Однако здесь необходимо помнить и об еще одном важном дополнительном правиле, а именно – у годового периода должны быть исключены определенные временные отрезки. Сюда можно отнести, например, периоды простоя по вине начальника, время нахождения служащего в командировке и многие иные отрезки. Их полный список устанавливается соответствующими положениями трудового законодательства.

Дальнейшие действия для определения точного размера среднего заработка конкретного сотрудника будут выглядеть следующим образом:

- Сначала абсолютно все выплаты, которые входят в процедуру расчета, должны быть суммированы между собой. Все необходимые данные для этого, как правило, предоставляются отделом бухгалтерии.

- Далее получившуюся сумму необходимо разделить на определенное количество дней, которое было отработано сотрудником за соответствующий расчетный период.

- И, наконец, заключительным этапом вычислений станет умножение выше получившегося значения на точное количество официальных рабочих дней, которое имелось в определенном расчетном периоде. Получившимся значением и будет являться средний размер заработка подчиненного.

Во время осуществления всех вышеуказанных вычислений, работодателю дополнительно нужно помнить и о таком важном правиле – получившееся значение среднего заработка не может быть меньше, чем МРОТ, действующий в данном регионе нашей страны.

Расчет алиментов по средней заработной плате

Действующими нормами закона устанавливается несколько способов расчета точной суммы алиментных обязательств:

- На основе размера заработка служащего. В этом случае расчет должен быть осуществлен на основании официальной справки о заработной плате служащего.

- На основании среднего размера заработной платы в конкретном регионе нашей страны. Данный метод нередко используется в тех случаях, если информации о конкретном месте работы, а также о размере заработка служащего у уполномоченной инстанции просто не имеется.

- На основании прожиточного минимума. Он представляет собой особую расчетную единицу, которая действует в нашей стране.

Помимо этого, в процедуре установления точной суммы регулярных алиментных обязательств всегда нужно учитывать и некоторые иные нюансы, которые также могут оказывать прямое влияние на окончательный результат. К таковым можно отнести следующие:

Итоги

Расчет среднего заработка сотрудника должен осуществляться в строгом соответствии с установленной схемой. При этом сама процедура будет включать в себя следующие этапы:

- Определение точного периода, за который и будут производиться все необходимые расчеты. В большинстве случаев данный период будет равен одному календарному году, с учетом исключаемого времени.

- Суммирование всех доходов, которые были получены подчиненным за расчетный период. При этом следует помнить, что некоторые суммы, в данном случае, должны быть исключены из общей массы, в соответствии с установленными правилами. Примерами таких сумм могут являться: материальная помощь, выданная сотрудником, премии, а также различные виды награждений, которые выдавались работодателем, но не имели прямого отношения к профессиональной деятельности служащего.

- Деление вышеуказанной суммы на общее количество рабочих дней, присутствующих в расчетном периоде.

- Умножение получившегося значения на точное количество дней, которое было отработано подчиненным в соответствующем расчетном периоде.

Источник: trudinspection.ru