Командировки с особым характером: двойной средний заработок, суточные, возмещение расходов по найму жилья

Кабмин утвердил Правила определения размера выплат, связанных с особым характером командировок в зоны СВО для восстановительных работ и оказания услуг по обеспечению жизнедеятельности населения.

Кабмин утвердил Правила определения размера выплат, связанных с особым характером командировок в зоны СВО для восстановительных работ и оказания услуг по обеспечению жизнедеятельности населения (далее — Правила). Постановление Правительства РФ от 17.06.2022 № 1099 опубликовано 20.06.2022.

Правила распространяются на работников:

· федеральных органов, замещающих должности, не отнесенные к должностям федеральной государственной гражданской службы;

· организаций и учреждений, подведомственных федеральным госорганам;

· коммерческих структур, непосредственно участвующих в восстановлении подшефных территорий.

Гарантии и компенсации по ТК РФ

Служебная командировка — поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. ТК РФ (ст. 165) определено, что при направлении в служебные командировки работникам предоставляются гарантии и компенсации. За командированным сохраняется рабочее место (ст. 167 ТК РФ).

Учет МРОТ при расчете среднего заработка в 1С ЗУП 3.1

Работодатель обязан возместить работнику расходы на проезд, по найму жилого помещения, дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные), и иные затраты, произведенные работником с разрешения или ведома работодателя (ст. 168 ТК РФ).

Особенности направления работников в служебные командировки утверждены постановлением Правительства РФ от 13.10.2008 № 749 (далее — положение № 749).

Средний заработок — в двукратном размере

Работники направляются в командировки на основании письменного решения работодателя. В нем определяют срок для выполнения служебного поручения вне места постоянной работы. Работодатель определяет срок командировки с учетом объема, сложности и других особенностей служебного поручения.

На время командировки за штатным сотрудником сохраняется средний заработок. Особенности порядка его исчисления определены постановлением Правительства РФ от 24.12.2007 № 922.

Средний заработок сохраняется только за рабочие дни недели по графику основного места работы (п. 9 положения № 749). За работником, не выполняющим служебного поручения в выходной (нерабочий) праздничный день, средний заработок не сохраняется при условии, что в графике командирующей организации этот день является нерабочим (письмо Роструда от 07.12.2021 № ПГ/35544-6-1).

В случае привлечения работника (с его письменного согласия) к работе в выходные или нерабочие праздничные дни оплата производится в соответствии с трудовым законодательством РФ (не менее чем в двойном размере; альтернатива двойной оплаты — отгул) (ст. 153 ТК РФ).

Средний заработок работника (независимо от режима его работы) рассчитывают из фактически начисленной ему заработной платы и фактически отработанного им времени за расчетный период. В общем случае это 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. Средний заработок определяют умножением среднего дневного заработка на количество дней (календарных, рабочих) в периоде, подлежащем оплате. Если в компании применяют суммированный учет рабочего времени, то для оплаты времени командировки применяют не среднедневной, а среднечасовой заработок.

Компенсация при увольнении по соглашению сторон: новый порядок учета расходов и налогообложения

Средний дневной заработок исчисляют делением суммы заработной платы, фактически начисленной за отработанные дни в расчетном периоде, включая премии и вознаграждения, на количество фактически отработанных в этот период дней.

Как следует из пункта 2 Правил в период командировки на территории, требующие восстановления, средняя зарплата работникам выплачивается в двукратном размере.

В июне 2022 года коммерческая организация направила своего работника (газосварщика) в командировку для помощи подшефному городу в целях обеспечения жизнедеятельности населения. Срок командировки 10 рабочих дней (с 20 июня по 1 июля). В выходные 25 и 26 июня являются нерабочими днями. За 10 рабочих дней работнику нужно выплатить среднюю заработную плату в двойном размере.

За расчетный период (с июня 2021 г. по май 2022 г.) начисленная заработная плата работника за фактически отработанное время составила 545 200руб. В апреле 2022 г. сотрудник был в отпуске 14 рабочих дней.

Средний заработок в двукратном размере за время командировки составит 47 000 руб. (545 200 руб. : (246 дн. — 14 дн.) х 10 дн.) х 2).

Выплаченную работнику сумму среднего заработка за время командировки работодатель вправе учесть при расчете налогооблагаемой прибыли. Затраты учитывают по ст. 255 НК РФ (п. 6) как расходы на оплату труда. При методе начисления расходы признаются в том отчетном (налоговом) периоде, к которому они относятся, независимо от того, когда произведена выплата заработной платы работникам.

При этом расходы на оплату труда признаются в качестве расхода ежемесячно исходя из суммы начисленных в соответствии со ст. 255 НК РФ расходов на оплату труда (п. 4 ст. 272 НК РФ).

Компании выплачивают командированным суточные в рублях. Суточные определены приложением 1(1) к постановлению Правительства РФ от 26.12.2005 № 812. Для выплат работникам организаций, финансируемых за счет средств федерального бюджета, при служебных командировках на территории иностранных государств, суточные установлены в следующих размерах:

· 8480 руб. — при командировке с территории РФ на территории ДНР и ЛНР;

· 5936 руб. — при командировке работников загранучреждений РФ в пределах территории ДНР и ЛНР, где находится загранучреждение.

Но п. 2 постановления № 1099 установлено, что суточные в установленных размерах выплачиваются также работникам иных организаций, принимающих непосредственное участие в выполнении работ (оказании услуг) по обеспечению жизнедеятельности населения и восстановлению объектов инфраструктуры, определенных правительством. Ранее аналогичная норма была закреплена в п. 2 постановления № 877.

Отметим, что для исчисления налога на прибыль размер суточных в НК РФ не лимитирован. Суточные учитываются в составе прочих расходов, связанных с производством и реализацией (подп. 12 п. 1 ст. 264 НК РФ). Коммерческая компания может определить размер суточных самостоятельно коллективным (трудовым) договором или приказом руководителя.

Такой порядок действует как при внутренних, так и при зарубежных командировках. Но чтобы не ущемлять права командированных работников коммерческих организаций по сравнению с командированными гражданскими служащими, полагаем, что минимальный размер суточных лучше устанавливать не ниже размеров, указанных в приложении 1(1) к постановлению № 812.

При этом нужно помнить, что в доход, подлежащий обложению НДФЛ, не включаются, в частности, суточные, выплачиваемые в соответствии с законодательством РФ, но не более 700 руб. за каждый день нахождения в служебной командировке на российской территории и не более 2500 руб. за каждый день нахождения в служебной командировке за пределами территории РФ (абз. 12 п. п ст. 217 НК РФ).

Это значит, что при командировке с территории РФ в ДНР или ЛНР разница 5980 руб. (8480 — 2500) подлежит обложению НДФЛ по ставке 13 %.

Расходы по найму жилья

Эти расходы возмещают в соответствии с позициями 54.1 и 99.1 приложения к постановлению Правительства РФ от 22.08.2020 № 1267. Предельная норма возмещения расходов в соответствии с указанными позициями составляет 7210 руб.

При возмещении таких расходов следует помнить, что в целях налогообложения прибыли можно учесть только экономически обоснованные и документально подтвержденные расходы (п. 1 ст. 252, подп. 12. п. 1 ст. 264 НК РФ).

Расходы можно подтвердить кассовыми чеками, БСО, квитанциями.

Если выполнить эти условия будет проблематично, то отсутствие подтверждающих документов — это весомый повод не учитывать такие расходы для целей налогообложения прибыли.

Безотчетные суммы

Постановлением № 1099 (п. 2) для работодателя установлена возможность выплаты безотчетных сумм командированным. Такие суммы могут покрывать дополнительные расходы.

В краткосрочных служебных командировках гражданских служащих на территории иностранных государств такие выплаты разрешены на расходы протокольного характера в соответствии с законодательством РФ.

В письме Минфина России от 26.02.2020 № 03-04-06/13853 было отмечено, что порядок и размеры возмещения подобных расходов определяются нормативными правовыми актами региональных органов власти, нормативными правовыми актами органов местного самоуправления. В случае выплаты командированным безотчетных сумм без представления документов оснований для освобождения от налогообложения по ст. 217 НК РФ нет. Такие суммы должны облагаться НДФЛ по ставке 13 %.

В нормативных правовых актах для коммерческих организаций понятие «безотчетные суммы» не встречается. Для таких субъектов привычны представительские расходы. Под ними понимают затраты на официальный прием и (или) обслуживание представителей других компаний, участвующих в переговорах в целях установления и (или) поддержания взаимного сотрудничества. Но ставить знак равенства между этими двумя понятиями на наш взгляд неправомерно.

Финансовое обеспечение

В заключение отметим, что финансовое обеспечение расходов по постановлению № 1099 осуществляется:

• за счет и в пределах средств, предусмотренных на восстановительные цели в федеральном бюджет на соответствующий год — для федеральных госорганов и подведомственных им организаций;

• за счет средств организаций — для коммерческих субъектов.

Источник: spark.ru

Постановление 47 о среднем заработке с изменениями

О внесении изменений в постановление Правительства Российской Федерации от 19 января 1998 г. № 47

ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ

ПОСТАНОВЛЕНИЕ

от 4 мая 2018 г. № 543

МОСКВА

О внесении изменений в постановление Правительства Российской Федерации от 19 января 1998 г. № 47

Правительство Российской Федерации постановляет:

Утвердить прилагаемые изменения, которые вносятся в постановление Правительства Российской Федерации от 19 января 1998 г. № 47 «О Правилах ведения организациями, выполняющими государственный заказ за счет средств федерального бюджета, раздельного учета результатов финансово-хозяйственной деятельности» (Собрание законодательства Российской Федерации, 1998, № 4, ст. 477; 2002, № 8, ст. 848) .

Председатель Правительства Российской Федерации Д.Медведев

УТВЕРЖДЕНЫ постановлением Правительства Российской Федерацииот 4 мая 2018 г. № 543

ИЗМЕНЕНИЯ, которые вносятся в постановление Правительства Российской Федерации от 19 января 1998 г. № 47

1. Текст постановления изложить в следующей редакции:

«1. Утвердить прилагаемые:

Правила ведения организациями, выполняющими государственный заказ за счет средств федерального бюджета (за исключением организаций, выполняющих государственный оборонный заказ) , раздельного учета результатов финансово-хозяйственной деятельности;

Правила ведения организациями, выполняющими государственный оборонный заказ, раздельного учета результатов финансово-хозяйственной деятельности;

Правила заполнения отчета об исполнении государственного контракта, контракта организацией, выполняющей государственный оборонный заказ;

форму отчета об исполнении государственного контракта, контракта организацией, выполняющей государственный оборонный заказ.

2. Установить, что Правила ведения организациями, выполняющими государственный заказ за счет средств федерального бюджета (за исключением организаций, выполняющих государственный оборонный заказ) , раздельного учета результатов финансово-хозяйственной деятельности и Правила ведения организациями, выполняющими государственный оборонный заказ, раздельного учета результатов финансово-хозяйственной деятельности, утвержденные настоящим постановлением, применяются организациями независимо от применяемых ими порядка и способов ведения бухгалтерского учета.

3. Установить, что порядок и сроки представления организациями, выполняющими государственный оборонный заказ, в которых созданы военные представительства Министерства обороны Российской Федерации, отчета об исполнении государственного контракта, контракта, предусмотренного Правилами ведения организациями, выполняющими государственный оборонный заказ, раздельного учета результатов финансово-хозяйственной деятельности, утвержденными настоящим постановлением, а также порядок истребования указанного отчета у иных организаций, выполняющих государственный оборонный заказ, и сроки его представления определяются соответствующим государственным заказчиком.».

2. Наименование и пункт 1 Правил ведения организациями, выполняющими государственный заказ за счет средств федерального бюджета, раздельного учета результатов финансово-хозяйственной деятельности, утвержденных настоящим постановлением, после слов «федерального бюджета» дополнить словами «(за исключением организаций, выполняющих государственный оборонный заказ) «.

3. Дополнить Правилами ведения организациями, выполняющими государственный оборонный заказ, раздельного учета результатов финансово-хозяйственной деятельности следующего содержания:

«УТВЕРЖДЕНЫ постановлением Правительства Российской Федерацииот 19 января 1998 г. № 47

ПРАВИЛА ведения организациями, выполняющими государственный оборонный заказ, раздельного учета результатов финансово-хозяйственной деятельности

1. Организация, выполняющая государственный оборонный заказ (головной исполнитель) , а также организация, участвующая в поставках продукции по государственному оборонному заказу (исполнитель, участник кооперации) (далее — организация) , осуществляют учет производственных и коммерческих затрат, обязательств (дебиторская и кредиторская задолженности) , денежных средств, имущественных прав, материальных запасов, основных средств, нематериальных активов и т.п. (далее — ресурсы) отдельно по каждому государственному контракту, контракту (далее — контракт) . Каждая хозяйственная операция учитывается в составе ресурсов контракта.

Первичная учетная документация (лимитные карты, требования, рабочие наряды и др.) оформляется на предусмотренные в государственном оборонном заказе отдельное изделие, группу изделий, работу, услугу (далее — продукция) .

Стоимость ресурсов контракта учитывается в отношении партий формирования. Для материальных запасов может применяться идентифицированный (серийный) количественный учет каждой единицы запаса.

Дополнительные ресурсы за счет собственных источников организации или за счет перераспределения ресурсов других контрактов, в случае их привлечения организацией при исполнении контракта, отражаются отдельно.

При направлении организацией части ранее сформированных ресурсов контракта на выполнение обязательств по другим контрактам или использовании их в собственной хозяйственной деятельности указанные ресурсы подлежат раздельному учету.

Состав и направления использования ресурсов контракта раскрываются организацией в отчете об исполнении контракта, заполняемого по форме, утвержденной постановлением Правительства Российской Федерации от 19 января 1998 г. № 47 «О Правилах ведения организациями, выполняющими государственный заказ за счет средств федерального бюджета, раздельного учета результатов финансово-хозяйственной деятельности» (далее — отчет) .

2. Стоимость ресурсов, используемых для выполнения контракта, относится на выпуск предусмотренной в контракте продукции.

Расходы на производство и реализацию продукции, а также доходы, полученные в период исполнения контракта, определяются методом начисления.

3. Фактические расходы, отнесенные на исполнение контракта, при подготовке отчета группируются в следующем порядке:

1) прямые затраты (материалы, комплектующие изделия, услуги производственного характера, расходы на оплату труда непосредственных исполнителей, страховые взносы и др.) включаются непосредственно в себестоимость определенного вида выпускаемой по контракту продукции;

2) накладные расходы (общепроизводственные и общехозяйственные расходы) по обеспечению процесса производства включаются в себестоимость продукции пропорционально базе распределения по выбранному организацией показателю прямых затрат, характеризующему продукцию контракта, и иную продукцию, выпускаемую организацией. Результаты распределения оформляются справкой отдельно по каждому контракту. Прямые затраты и накладные расходы (общепроизводственные и общехозяйственные расходы) формируют производственную себестоимость продукции;

3) административно-управленческие расходы организации относятся на контракт пропорционально базе распределения по выбранному организацией показателю прямых затрат, характеризующему продукцию контракта и иную продукцию, выпускаемую организацией, и учитываются при расчете финансового результата по контракту без включения в производственную себестоимость продукции. Результаты распределения оформляются справкой отдельно по каждому контракту;

4) расходы, связанные с непосредственной реализацией (сбытом) продукции по контракту, учитываются отдельно по каждому контракту и при расчете финансового результата по контракту.

4. Финансовый результат по контракту определяется как разница между ценой, предусмотренной в контракте (ценой реализации) , и суммой всех расходов, исчисленных согласно пункту 3 настоящих Правил.

5. Настоящие Правила обязательны для применения всеми организациями независимо от форм собственности и ведомственной принадлежности.».

4. Дополнить Правилами заполнения отчета об исполнении государственного контракта, контракта организацией, выполняющей государственный оборонный заказ, следующего содержания:

«УТВЕРЖДЕНЫ постановлением Правительства Российской Федерацииот 19 января 1998 г. № 47

ПРАВИЛА заполнения отчета об исполнении государственного контракта, контракта организацией, выполняющей государственный оборонный заказ

I. Общие сведения

1. Отчет об исполнении государственного контракта, контракта организацией, выполняющей государственный оборонный заказ (далее соответственно — отчет, контракт, организация) составляется по каждому контракту.

Отчетным периодом является период с даты заключения контракта по дату составления отчета, устанавливаемую государственным заказчиком.

2. Отчет составляется нарастающим итогом по всем хозяйственным операциям, отраженным на дату составления отчета отдельно по каждому контракту.

3. Отчет составляется включительно по месяц полного исполнения организацией и заказчиком своих обязательств по контракту. Под полным исполнением контракта понимается полное выполнение обязательств как исполнителем по поставке товаров (выполнению работ, оказанию услуг) , так и заказчиком по оплате поставленных товаров (выполненных работ, оказанных услуг) .

4. Стоимостные показатели ресурсов отражаются в валюте Российской Федерации с точностью до копейки. Процентные показатели ресурсов отражаются с точностью до десятых долей процента.

II. Структура отчета

5. Отчет состоит из следующих групп показателей:

1) «Состояние выполнения контракта» — значения показателей, отражающих состояние выполнения контракта. В составе группы указываются следующие данные:

1.1. «Целевые параметры контракта, руб. коп.» — значения плановых показателей ресурсов, используемых при формировании цены контракта (с учетом изменений в период действия контракта) ;

1.2. «Выполнено, %» — доля освоения ресурсов для исполнения контракта на дату составления отчета;

1.3. «Сальдо операций, руб. коп.» — стоимостная оценка ресурсов, задействованных для исполнения контракта, на дату составления отчета;

2) «Движение ресурсов контракта» — отражение ресурсов, задействованных для исполнения контракта, по источникам формирования за отчетный период, в том числе:

2.1. «Движение в рамках контракта, руб. коп.» — стоимостная оценка хозяйственных операций, отражающих формирование в рамках контракта нового вида ресурсов за счет преобразования других ресурсов (например, денежные средства — в материалы, незавершенное производство — в готовую продукцию, запасы — в незавершенное производство и т.д.) , ранее используемых для контракта;

2.2. «Привлечение ресурсов с других контрактов государственного заказчика/заказчика, руб. коп.» — стоимостная оценка хозяйственных операций отнесения на контракт ресурсов, используемых для выполнения других контрактов того же государственного заказчика;

2.3. «Привлечение ресурсов организации, руб. коп.» — стоимостная оценка хозяйственных операций привлечения собственных ресурсов организации для исполнения контракта;

3) «Использование ресурсов для контракта» — списание и перераспределение ресурсов для исполнения контракта за отчетный период, в том числе:

3.1. «Списание в рамках контракта, руб. коп.» — стоимостная оценка хозяйственных операций списания ресурсов для исполнения контракта;

3.2. «Использование ресурсов на другие контракты государственного заказчика/заказчика, руб. коп.» — стоимостная оценка хозяйственных операций передачи ресурсов для исполнения контракта для обеспечения потребностей других контрактов того же государственного заказчика;

3.3. «Использование ресурсов на нужды организации, руб. коп.» — стоимостная оценка хозяйственных операций перераспределения ресурсов контракта для обеспечения нужд организации, не связанных с исполнением контрактов того же государственного заказчика.

6. Задействованные для исполнения контракта источники финансирования и структура используемых ресурсов раскрываются в показателях, объединенных в следующие группы:

1) «Финансирование контракта» — группа показателей, отражающих формирование источников финансирования контракта (авансы, полученные от заказчика, кредиты банка и проценты по ним, неоплаченные поставки контрагентов) ;

2) «Распределение ресурсов контракта» — группа показателей, отражающих состав и использование ресурсов для исполнения контракта:

2.1. «Денежные средства» — подгруппа показателей, включающая остатки и движение денежных средств на отдельном счете контракта и депозитных счетах, задолженность контрагентов за полученные авансы;

2.2. «Запасы» — подгруппа показателей, включающая остатки и движение материальных запасов;

2.3. «Производство» — подгруппа показателей, раскрывающая производственные затраты, связанные с выпуском продукции по контракту;

2.4. «Готовый товар на складе» — показатель, отражающий движение товара по контракту и его остатки на складе;

3) «Отгрузка товара, выполнение работ, оказание услуг» — показатель, отражающий размер выручки от реализации продукции по контракту;

4) «(+) Привлечение ресурсов в контракт/(-) Перенаправление ресурсов контракта» — показатель, отражающий разницу привлеченных и перенаправленных ресурсов контракта (контрольное правило контракта) ;

5) «Списание денежных средств с отдельного счета контракта» — показатель, отражающий сумму денежных средств, списанных с отдельного счета организации на иной банковский счет в соответствии с режимом использования отдельного счета.

7. По группе показателей «Финансирование контракта» указываются значения в графах:

1) «Целевые параметры контракта, руб. коп.» — значение показателя соответствует значению показателя строки «Денежные средства, полученные от заказчика»;

2) «Выполнено, %» — значение показателя определяется как отношение значений показателя графы «Сальдо операций, руб. коп.» к значениям показателя графы «Целевые параметры контракта, руб. коп.»;

3) «Сальдо операций, руб. коп.» — значение показателя определяется как сумма значений показателей строк «Денежные средства, полученные от заказчика», «Кредиты банка», «Задолженность по процентам по кредитам», «Задолженность перед поставщиками».

8. По показателю «Денежные средства, полученные от заказчика» указываются значения в графах:

1) «Целевые параметры контракта, руб. коп.» — плановый объем финансирования контракта заказчиком, соответствующий цене контракта (с учетом изменений в период действия контракта) ;

2) «Выполнено, %» — значение показателя определяется как отношение значений показателя графы «Сальдо операций, руб. коп.» к значению показателя графы «Целевые параметры контракта, руб. коп.»;

3) «Сальдо операций, руб. коп.» — значение показателя определяется как разница значения показателя графы «Списание в рамках контракта, руб. коп.» и суммы значений показателя граф «Движение в рамках контракта, руб. коп.» и «Привлечение ресурсов организации, руб. коп.»;

4) «Движение в рамках контракта, руб. коп.» — сумма денежных средств, возвращенных заказчику с отдельного счета контракта в отчетном периоде;

5) «Привлечение ресурсов организации, руб. коп.» — сумма денежных средств, возвращенных заказчику с расчетного счета организации, на дату составления отчета;

6) «Списание в рамках контракта, руб. коп.» — сумма денежных средств, полученных от заказчика на дату составления отчета.

9. По показателю «Кредиты банка» указываются значения в графах:

1) «Целевые параметры контракта, руб. коп.» — планируемая при заключении контракта (с учетом изменений в период действия контракта) сумма кредитов, привлекаемых организацией для исполнения контракта;

2) «Выполнено, %» — значение показателя определяется как отношение значений показателя графы «Списание в рамках контракта, руб. коп.» к значениям показателя графы «Целевые параметры контракта, руб. коп.»;

3) «Сальдо операций, руб. коп.» — значение показателя определяется как разница значения показателя графы «Списание в рамках контракта, руб. коп.» и суммы значений показателя граф «Движение в рамках контракта, руб. коп.» и «Привлечение ресурсов организации, руб. коп.»;

4) «Движение в рамках контракта, руб. коп.» — общая сумма погашения с отдельного счета основной суммы кредитов, полученных организацией на исполнение контракта, на дату составления отчета;

5) «Привлечение ресурсов организации, руб. коп.» — общая сумма погашения с расчетного счета основной суммы кредитов, полученных организацией на исполнение контракта, на дату составления отчета;

6) «Списание в рамках контракта, руб. коп.» — общая сумма кредитов, полученных организацией на отдельный счет на исполнение контракта, на дату составления отчета.

10. По показателю «Задолженность по процентам по кредитам» указываются значения в графах:

1) «Сальдо операций, руб. коп.» — значение показателя определяется как разница значения показателя графы «Списание в рамках контракта, руб. коп.» и суммы значений показателя граф «Движение в рамках контракта, руб. коп.» и «Привлечение ресурсов организации, руб. коп.»;

2) «Движение в рамках контракта, руб. коп.» — общая сумма погашения с отдельного счета процентов по кредитам, полученным организацией на исполнение контракта, на дату составления отчета;

3) «Привлечение ресурсов организации, руб. коп.» — общая сумма погашения с расчетного счета процентов по кредитам, полученным организацией на исполнение контракта, на дату составления отчета;

4) «Списание в рамках контракта, руб. коп.» — общая сумма начисленных процентов по кредитам, полученным организацией на исполнение контракта, на дату составления отчета.

11. По показателю «Задолженность перед поставщиками» указываются значения в графах:

1) «Сальдо операций, руб. коп.» — значение показателя определяется как разница значения показателя графы «Списание в рамках контракта, руб. коп.» и суммы значений показателя граф «Движение в рамках контракта, руб. коп.», «Привлечение ресурсов с других контрактов государственного заказчика/заказчика, руб. коп.» и «Привлечение ресурсов организации, руб. коп.»;

2) «Движение в рамках контракта, руб. коп.» — общая сумма расчетов с участниками кооперации за поставленную продукцию с использованием денежных средств с отдельного счета контракта, включая зачет выданных поставщикам авансов, на дату составления отчета;

3) «Привлечение ресурсов с других контрактов государственного заказчика/заказчика, руб. коп.» — общая сумма расчетов с участниками кооперации по контракту с использованием ресурсов других контрактов;

4) «Привлечение ресурсов организации, руб. коп.» — сумма проведенных расчетов с контрагентами за поставленную продукцию с использованием собственных ресурсов организации на дату составления отчета;

5) «Списание в рамках контракта, руб. коп.» — стоимостная оценка операций начисления задолженности организации перед контрагентами за поставленную продукцию по контракту на дату составления отчета.

12. Значение показателя «Распределение ресурсов контракта» указывается в графе «Сальдо операций, руб. коп.» и определяется как сумма значений показателей строк «Денежные средства», «Запасы», «Производство», «Готовый товар на складе», «Себестоимость реализованной продукции», «Административно-управленческие расходы», «Коммерческие расходы», «Проценты по кредитам банка», «НДС с выручки от продаж», «Списание денежных средств с отдельного счета контракта».

13. По подгруппе показателей «Денежные средства» указываются значения в графах:

1) «Сальдо операций, руб. коп.» — значение показателя определяется как разница суммы значений показателя граф «Движение в рамках контракта, руб. коп.», «Привлечение ресурсов с других контрактов государственного заказчика/заказчика, руб. коп.», «Привлечение ресурсов организации, руб. коп.» и суммы значений показателя граф «Списание в рамках контракта, руб. коп.», «Использование ресурсов на другие контракты государственного заказчика/заказчика, руб. коп.», «Использование ресурсов на нужды организации, ру

Источник: government.ru

Готовим ежемесячный отчет по гособоронзаказу

Отчет по ГОЗ по Постановлению 47 — это форма, которую сдают участники исполнения государственного оборонного заказа. Обязанность зависит от нескольких факторов, а если отчетность не предоставить, грозит серьезная ответственность. Поэтому важно правильно заполнить бланк и соблюсти контрольные соотношения, которые проверят контролирующие органы.

| Скачать бланк ежемесячного отчета по гособоронзаказу |

| Скачать бланк отчета по ГОЗ с вычисляемыми ячейками |

| Скачать пример заполнения отчета по ГОЗ |

| Скачать бесплатно Постановление 47 по ГОЗ с изменениями |

Чем регулируется

Обязанность ежемесячно отчитываться об исполнении государственного оборонного заказа головными исполнителями и исполнителями ввел Приказ 554 от 08.10.2018. Он же разъясняет порядок и сроки.

Бланк введен Постановлением Правительства от 04.05.2018 № 543. Оно вносит изменения в Постановление 47 по гособоронзаказу от 19.01.1998, которое регулирует правила ведения раздельного учета по ГОЗ. Сделано это в соответствии с правом федерального органа в области обороны, изложенном в статье 8.7 Федерального закона от 29.12.2012 № 275-ФЗ.

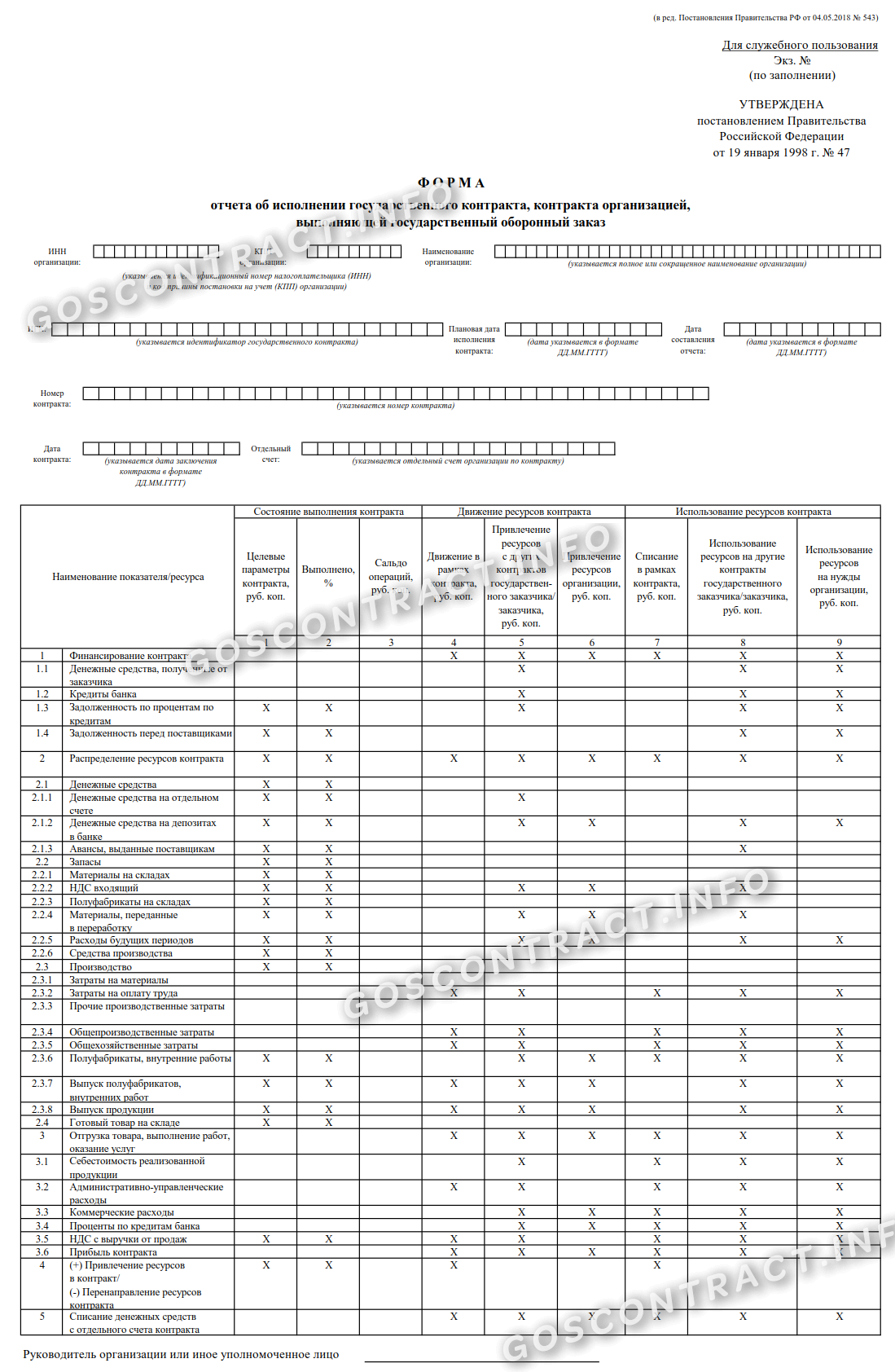

Форма ведомости об исполнении гособоронзаказа выглядит так:

Кто сдает и сроки предоставления

Сдача отчета предусмотрена для:

- организаций, выполняющих государственный оборонный заказ, в которых созданы военные представительства. Такие организации обязаны предоставлять отчетность ежемесячно, не позднее 25-го числа месяца, следующего за отчетным;

- других организаций, выполняющих гособоронзаказ. Такие предприятия обязаны предоставить отчетную форму в течение десяти дней со дня получения запроса Министерства обороны.

Сдавайте отчетность по гособоронзаказу до 25-го числа каждого месяца!

Обязанность сдавать новую отчетность вызвала много споров, в частности, кто обязан предоставлять ее. Организации, которые сейчас являются соисполнителями ГОЗ, не имеют в структуре военного представительства. В подавляющем большинстве случаев военпреды требовали ежемесячной отчетности от всех исполнителей и соисполнителей гособоронзаказа.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы организовать раздельный учет по гособоронзаказу без ошибок и нарушений.

Чтобы прочитать, понадобится доступ в систему: ПОЛУЧИТЬ БЕСПЛАТНО НА 2 ДНЯ .

Министерство обороны дало разъяснения о том, кто обязан предоставлять ежемесячную отчетность. Это необходимо в случае:

- заключения контракта в рамках исполнения ГОЗ. То, каким звеном является организация, не имеет значения;

- если государственному контракту присвоен идентификатор;

- если в рамках исполнения контракта открыт отдельный банковский счет в уполномоченном банке;

- если организация прикреплена к военному представительству, которое контролирует порядок исполнения ГОЗ.

Предоставляется отчетный документ до того момента, пока стороны не исполнят обязательства:

- исполнитель поставит товары, продукцию, работы, услуги полностью;

- заказчик произведет полный расчет по контракту.

Если из требований следует, что соисполнитель по ГОЗ не обязан отчитываться, с тем, как заполнять отчет по ГОЗ, стоит разобраться. Ведь его могут запросить в любой момент, а сроки предоставления очень коротки.

Чем регулируется порядок заполнения

Правила заполнения отчетности об исполнении ГОЗ приведены в Постановлении Правительства от 19.01.1998 № 47 (введены Постановлением 543). Они содержат следующие основные положения:

- составляется отдельно по каждому контракту;

- отчетным является период с даты заключения контракта по дату составления формы;

- составляется нарастающим итогом и содержит все хозяйственные операции по контакту: движение денежных средств, взаиморасчеты с соисполнителями, приобретение и использование материальных ресурсов, понесенные затраты и финансовый результат;

- отчетная форма составляется и предоставляется до того момента, пока все договорные обязательства не будут исполнены. То есть поставщик должен полностью поставить товары (работы, услуги), а заказчик полностью их оплатить, должны быть завершены все взаиморасчеты с соисполнителями;

- стоимостные показатели отражаются в рублях и копейках, а процентные — с точностью до десятых долей процентов.

Порядок заполнения строк и граф формы рассмотрим на условном примере.

Первый срок сдачи — 10.02.2019. Порядок предоставления формы регламентируется Приказом Минобороны 554 от 08.10.2018. В нем предусмотрено, что бланк сдается в электронной форме в определенном составе и формате, обеспечивающем прием и обработку информации в Единой информационной системе расчетов по государственному оборонному заказу (ЕИС ГОЗ).

Состав и формат предоставления были определены Приказом Минобороны от 19.11.2018 № 670. Этот приказ проходил долгое согласование и вступил в силу 02.02.2019. Поэтому первый срок сдачи — 10.02.2019.

Пошаговая инструкция по Постановлению 47

Отчет сдается в файле формата xml. Он обязан соответствовать тому формату, который установило Министерство обороны. Заполнить форму в excel и переформировать его в xml-формат не получится. Необходимо соответствующее ПО, позволяющее сформировать файл в нужном формате. Вот инструкция, как заполнить отчет по ГОЗ по Постановлению 47:

- Заполнить форму.

- Выгрузить файл в формате xml на носитель.

- Подписать файл электронной цифровой подписью.

- Передать электронный отчет в военное представительство, которое контролирует исполнение ГОЗ вашей организации.

- Получить от военного представительства протокол о приеме ведомости.

Если заполненный пример отчетной калькуляции по гособоронзаказу содержит ошибки, то выдается протокол о найденных ошибках, и весь процесс придется повторить заново, исправив обнаруженные недочеты.

Пошаговая инструкция по заполнению ежемесячного отчета

Отчетная форма состоит их титульного листа и таблицы. Титульный лист содержит сведения о дате и номере госконтракта, о его исполнителе и сроках завершения. Обязательно указываются сведения об отдельном счете, открытом исполнителем в уполномоченном банке.

Заполняются все строки титульного листа. Незаполнение любой строки приводит к критической ошибке, и ведомость не примут.

Следующий этап — заполнение целевых показателей в графе 1. В таблице найдете пример, как заполнять отчет по ГОЗ построчно:

| 1.1 | Сумма контракта |

| 2.3.1-2.3.5 | Плановые затраты по РКМ (даже если ВП не утверждает РКМ, плановые цифры должны быть) |

| 3 | Выручка (сумма контракта с НДС) |

| 3.1 | Сумма строк 2.3.1-2.3.5 |

| 3.6 | Прибыль = выручка (без НДС) — себестоимость = пункт 3 (за вычетом НДС) – пункт 3.1 |

| 5 | Заполняется, если договором предусмотрено возмещение затрат |

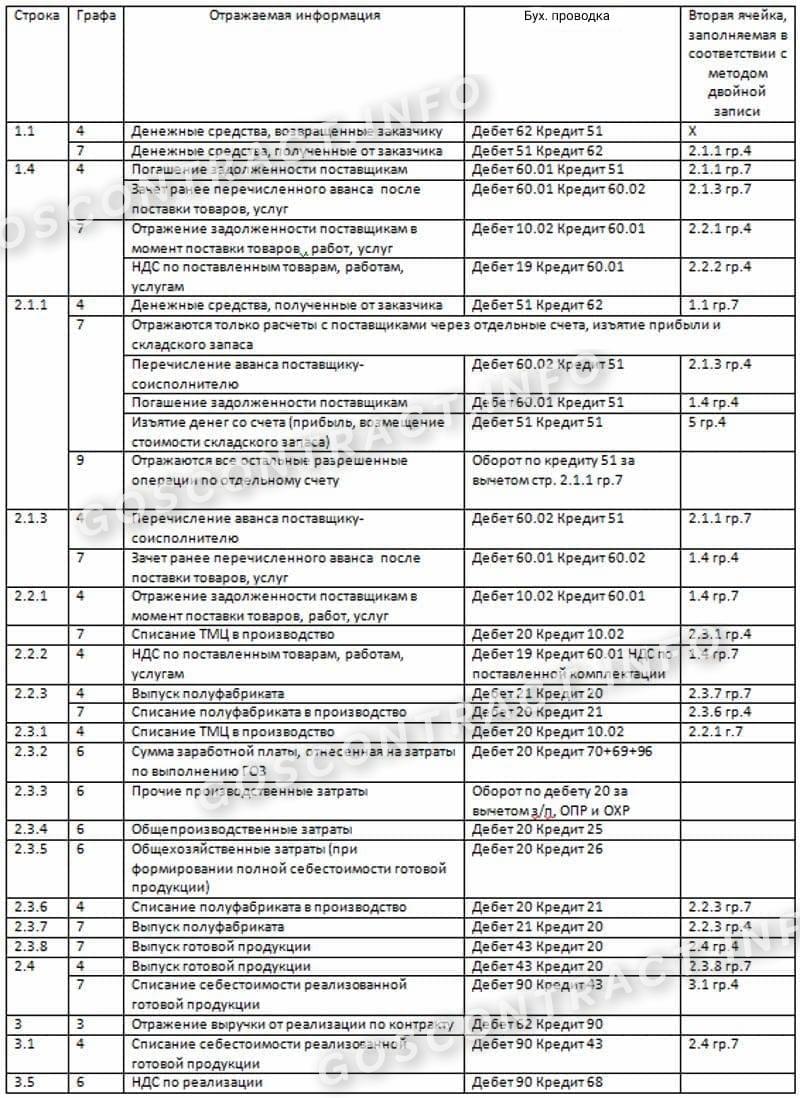

Затем переходим к заполнению фактических данных по исполнению государственного контракта по ГОЗ. Отчет имеет признаки управленческого баланса. Многие показатели отражаются методом двойной записи. То есть одна хозяйственная операция отражается в двух ячейках. Особенно это касается движения ресурсов между затратами, остатками на складе и расчетами с поставщиками.

Ответственность за непредоставление отчетности

Прямо законодательством ответственность за отчет по Постановлению 47 по ГОЗ не установлена. Но контролирующий орган (ФАС РФ) рассматривает предоставление отчета как часть ведения раздельного учета в организации и предоставления сведений об исполнении каждого государственного контракта госзаказчику. Ответственность за неведение раздельного учета установлена статьей 15.37 КоАП РФ и предусматривает штраф в размере:

- на должностных лиц — 20 000-50 000 рублей;

- на юридических лиц — 300 000-500 000 рублей.

Частые ошибки при заполнении и ответственность

Нужно заполнить все строки титульного листа. Пропуски являются критическими ошибками, и отчет не примут.

Обязательно проверьте формат ЭЦП. Она должна быть сформирована с помощью КЗИ «КриптоПро CSP» версии 4.0 и выше.

Убедитесь, что выполняется контрольное соотношение: графа 3 строка 4 = строка 2 – строка 1. Без этого отчет признают недействительным и не примут.

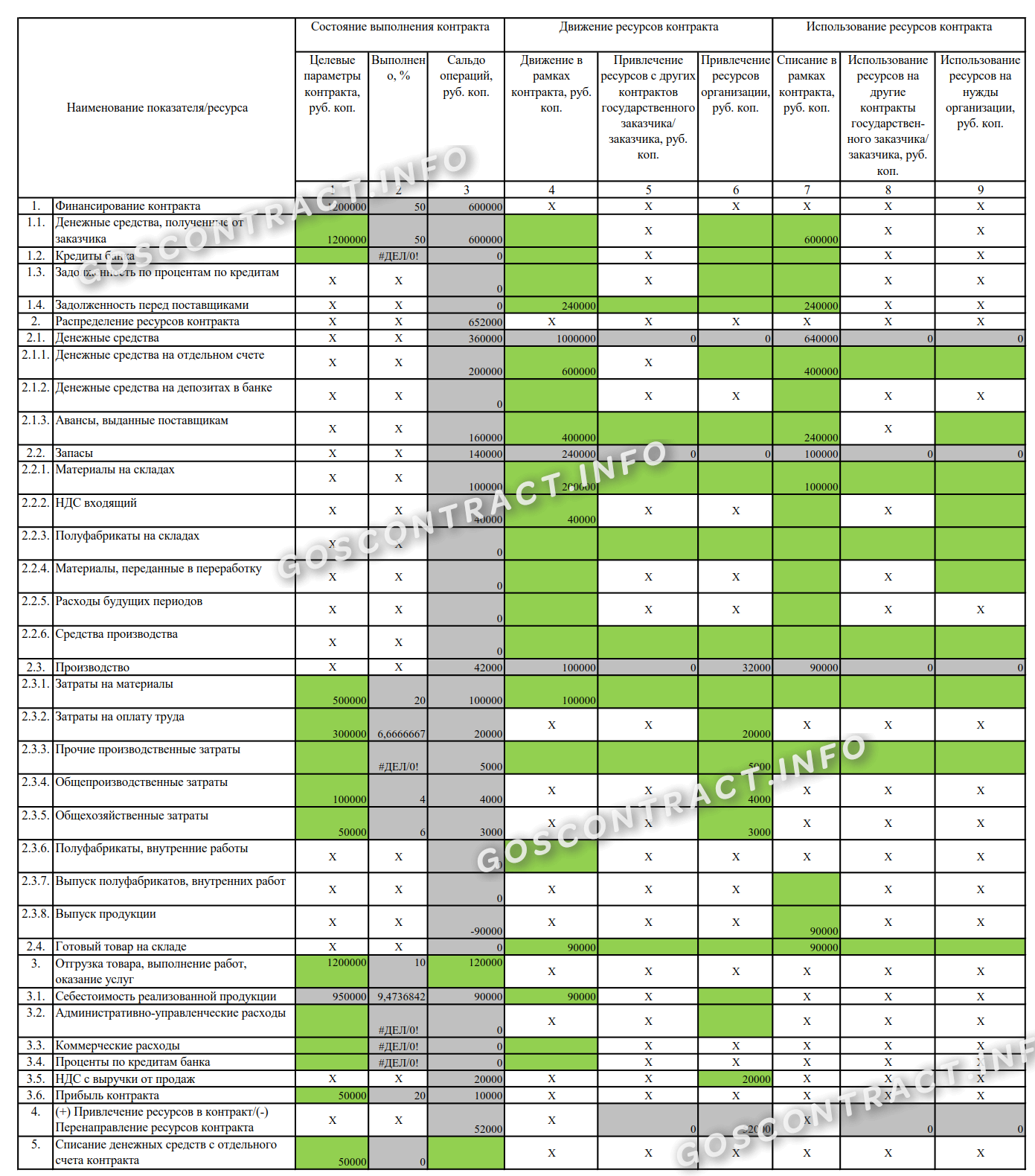

Образец заполнения отчета по ГОЗ

Рассмотрим такой пример заполнения отчета по ГОЗ по Постановлению 47: ООО «Компания» выполняет госконтракт на сумму 1 200 000 руб. (в т. ч. НДС 20% — 200 000 руб.) от 10.01.2022. На 28.02.2022:

- получен аванс от заказчика — 600 000 руб.;

- выпущена и реализована продукция на 120 000 руб. (в т. ч. НДС 20%).

Готовим ежемесячный отчет по гособоронзаказу:

Коротко об авторе статьи

Котова Алла Николаевна

В 2003 году закончила ВЗФЭИ по специальности Финансовый менеджмент факультета Финансы и кредит. С 2008 года работаю в должности главного бухгалтера. Являюсь обладателем сертификата ДипИФР-Рус.

- Дидух Юлия

2022-09-27 08:26:42

Добрый день, коллеги! Скажите, пожалуйста, моя организация является исполнителем 2-го порядка, мне надо делать ежеквартальные и ежемесячные отчеты по исполнению ГОЗ?

2022-10-17 07:21:13

Добрый день. Подскажите пожалуйста, как отразить задолженность поставщика услуг, а не ТМЦ. Проводка Дт. 20 Кт. 60.01. Или мы все отражаем в разделе 2.2

«Запасы»?

Источник: goscontract.info

Постановление 47 о среднем заработке с изменениями

Во исполнение постановления Совета Министров Республики Беларусь от 4 апреля 2000 г. N 455 «О делегировании полномочий Правительства Республики Беларусь на принятие (издание) нормативных правовых актов» (Национальный реестр правовых актов Республики Беларусь, 2000 г., N 36, 5/2920) и в целях реализации статей 81 — 85 Трудового кодекса Республики Беларусь Министерство труда Республики Беларусь ПОСТАНОВЛЯЕТ:

1. Утвердить прилагаемую Инструкцию о порядке исчисления среднего заработка, сохраняемого в случаях, предусмотренных законодательством.

(п. 1 в ред. постановления Минтруда и соцзащиты от 27.03.2006 N 37)

2. Исключен.

(п. 2 исключен с 1 мая 2006 года. — Постановление Минтруда и соцзащиты от 27.03.2006 N 37)

3. Признать утратившими силу:

постановление Государственного комитета Республики Беларусь по труду и социальной защите населения от 15 апреля 1993 г. N 25 «О правилах исчисления среднего заработка, сохраняемого за время ежегодного отпуска и в других случаях, предусмотренных законодательством» (Бюллетень нормативно-правовой информации, 1993 г., N 7);

постановление Государственного комитета Республики Беларусь по труду и социальной защите населения от 29 декабря 1993 г. N 97 «О внесении изменений и дополнений в Правила исчисления среднего заработка, сохраняемого за время ежегодного отпуска и в других случаях, предусмотренных законодательством, утвержденные постановлением Госкомтруда от 15 апреля 1993 г. N 25» (Бюллетень нормативно-правовой информации, 1994 г., N 2; зарегистрировано в Реестре государственной регистрации 06.01.1994 N 143/12);

постановление Государственного комитета Республики Беларусь по труду и социальной защите населения от 29 апреля 1994 г. N 50 «Об утверждении разъяснения «Об оплате отпусков при исчислении их продолжительности в календарных днях» (Бюллетень нормативно-правовой информации, 1994 г., N 7; зарегистрировано в Реестре государственной регистрации 12.05.1994 N 357/12);

постановление Государственного комитета Республики Беларусь по труду и социальной защите населения от 1 июня 1994 г. N 62 «О внесении изменений в Правила исчисления среднего заработка, сохраняемого за время ежегодного отпуска и в других случаях, предусмотренных законодательством, утвержденные постановлением Госкомтруда от 15 апреля 1993 г. N 25» (Бюллетень нормативно-правовой информации, 1994 г., N 7; зарегистрировано в Реестре государственной регистрации 02.06.1994 N 393/12);

постановление Государственного комитета Республики Беларусь по труду и социальной защите населения от 8 июля 1994 г. N 79 «О внесении изменений и дополнений в Правила исчисления среднего заработка, сохраняемого за время ежегодного отпуска и в других случаях, предусмотренных законодательством, утвержденные постановлением Госкомтруда от 15 апреля 1993 г. N 25» (Бюллетень нормативно-правовой информации, 1994 г., N 9; зарегистрировано в Реестре государственной регистрации 12.07.1994 N 459/12);

постановление Министерства труда Республики Беларусь от 22 октября 1997 г. N 101 «О внесении изменений в Правила исчисления среднего заработка, сохраняемого за время ежегодного отпуска и в других случаях, предусмотренных законодательством, утвержденные постановлением Госкомтруда от 15 апреля 1993 г. N 25» (Бюллетень нормативно-правовой информации, 1997 г., N 23; зарегистрировано в Реестре государственной регистрации 27.10.1997 N 2139/12).

Источник: zakonby.net

Новый порядок расчета среднего заработка по последнему месту работы

При постановке на учет безработных служба занятости назначает пособие по безработице исходя из среднего заработка человека. С 25 сентября 2021 года вступает в силу новый порядок расчета этого показателя. Подробности — в этом материале.

Кто и как рассчитывает средний заработок по новым правилам

Порядок определения среднего заработка с 25.09.2021 вводится Постановлением Правительства от 14.09.2021 № 1552.

Главное нововведение — средний заработок гражданина по последнему месту работы теперь рассчитывают органы службы занятости (п. 2 Правил № 1552):

- учитываются выплаты и вознаграждения, на которые начислены взносы на ОПС (сведения предоставят органы ПФР);

- в расчет принимаются доходы за 3 месяца, предшествующие календарному кварталу перед месяцем подачи заявления о постановке на учет в качестве безработного. Если речь идет об увольнении с военной службы в пределах 12 месяцев до момента подачи такого заявления — в расчет берутся 3 месяца, предшествовавшие календарному кварталу перед месяцем призыва на военную службу;

- из расчетного периода (указанных 3-х месяцев) исключаются месяцы, в которых у гражданина отсутствовал доход, облагаемый взносами на ОПС;

- если в расчетном периоде облагаемых взносами доходов не было, органы службы занятости учитывают 3 месяца, предшествующие выбранному расчетному периоду.

О том, как назначается пособие по безработице, читайте наш материал.

Когда средний заработок рассчитают по последнему месту работы

П. 3 Правил № 1552 обязывает последнего работодателя определить средний заработок бывшего сотрудника, если:

- в течение расчетного периода гражданин находился в отпуске по беременности и родам или в отпуске по уходу за ребенком;

- доход гражданина не облагался страховыми взносами ОПС согласно подп. 14 п. 1 и подп. 1 п. 3 ст. 422 НК РФ, т. к. он — бывший прокурор, следователь или судья;

- расчетный период, как и предшествующий ему 3-месячный срок, относятся к периоду занятости не по последнему месту работы либо в эти периоды гражданин не имел дохода у последнего работодателя.

В этих случаях при постановке на учет в качестве безработного гражданин запрашивает справку о среднем заработке по последнему месту работы и представляет ее в службу занятости (п. 4 Правил № 1552).

Последний работодатель ведет расчет за 3 календарных месяца, предшествующих месяцу увольнения, с учетом нюансов (п. 6, 8, 9 Правил № 1552):

- если в этом периоде доходов у сотрудника не было, берутся более ранние 3 месяца работы;

- если доходы не выплачивались и ранее — расчет производят за отработанные дни в месяце увольнения.

Какие еще документы предоставляются бывшим сотрудникам — смотрите в статье.

Формула расчета среднего заработка

Расчет среднего заработка зависит от того, кто его производит:

Если сотруднику установлен суммированный учет рабочего времени, бывший работодатель применяет формулы:

- Средний заработок = Средний часовой заработок * Среднемесячное число рабочих часов в расчетном периоде;

- Средний часовой заработок = Заработок за расчетный период / Число фактически отработанных часов расчетного периода.

Средний заработок при расчете отпускных — примеры здесь.

Какие выплаты учитываются при расчете среднего заработка, а какие — нет

Новые правила не меняют перечень начислений, учитываемых и не учитываемых при определении среднего заработка для органов службы занятости:

Учитываются при расчете

Учитываются с особенностями

- Период сохранения среднего заработка;

- простой;

- больничный и т. п.

- ежемесячные – не более 1 выплаты за расчетный месяц;

- за период более месяца — не больше месячной части за расчетный месяц;

- годовые или за выслугу лет — не более 1/12 за каждый расчетный месяц

Годовая премия и расчет среднего заработка — смотрите материал.

Если у вас остались нерешенные вопросы, ответы на них вы можете найти в КонсультантПлюс.

Подводим итоги

- С 25 сентября 2021 вступит в силу новый порядок расчета среднего заработка по последнему месту работы.

- Органы службы занятости приобретут право самостоятельно рассчитывать средний заработок гражданина для постановки его на учет в качестве безработного по данным ПФР.

- Справка о среднем заработке с последнего места работы потребуется, если работник находился в отпуске по беременности и родам, в отпуске по уходу за ребенком или не имел дохода, облагаемого пенсионными взносами.

Источник: blogkadrovika.ru