Как только человек начинает взаимодействовать с кредиторами, покупать в рассрочку, у него появляется кредитная история, в дальнейшем сопровождающая всю его жизнь. Накопление данных о финансовом досье заемщиков ввели в практику американцы в 70-х гг. ХХ столетия. Сегодня в России это регламентируется законом №218-ФЗ «О кредитных историях».

В правовом поле сбором и использованием сведений о платежной дисциплине каждого человека занимаются специальные бюро. К ним за услугами обращаются десятки тысяч граждан России. Но немалый процент людей даже не знают, что такое кредитная история, в чем ее предназначение, и почему она так важна.

Кредитная история: ключевые понятия

Кредитная история — это информация, хранящаяся в БКИ, и показывающая: какие кредиты и микрозаймы брал человек, сведения, идентифицирующие его личность, куда он обращался за деньгами, как выполнял обязательства и тому подобное. Данную информацию формируют, обрабатывают и систематизируют воедино БКИ, которых на сегодняшний день насчитывается около 18.

Бюро кредитных историй. Что нужно знать?

Владельца кредитной истории (КИ) называют субъектом. Бюро получают данные от таких источников, как:

- кредитные союзы;

- банковские учреждения;

- МФО;

- Ломбарды;

- органы власти, уполномоченные на взыскание алиментов;

- КПК;

- лизинговые и страховые компании;

- организации, в пользу которых необходимо взыскать долг за различные услуги, в том числе коммунальные, связи;

- арбитражные управляющие и прочие фининституты.

Все сведения, заносимые в КИ с 2005 года, собираются законно, поскольку в каждом кредитном договоре есть пункт, предусматривающий передачу данных в бюро. Но из-за невнимательности клиент подписывает документ, тем самым добровольно соглашаясь и разрешая разглашать персональные сведения о себе упомянутому ведомству. В соответствии с законодательством РФ, все организации кредитно-финансового профиля, имеющие согласие субъекта КИ, обязаны взаимодействовать с БКИ.

Определенный объем информации кредитной истории доступен тем же кредиторам. Она необходима им для объективного анализа заемщика и проведения оценки его кредитоспособности. Пользователями КИ становятся различные финучреждения, юрлица и ИП, зафиксировавшие разрешение заемщика на получение кредитного отчета. БКИ в свою очередь должны направлять все титульные части историй в ЦККИ — подразделение Центробанка, которое уполномочено вести соответствующую базу данных.

Для чего нужна кредитная история

Поскольку кредитная история – это источник данных о финансовой дисциплине должника, она нужна кредиторам, чтобы оценить его кредитоспособность. Прежде чем предоставить кредит и требовать исполнения заемщиком, взятых на себя обязательств, банк обязательно запросит у БКИ информацию о нем. Так как кредитно-финансовое учреждение не может быть уверенным, возвратят ли ему долг и проценты, КИ клиента позволит эффективно управлять рисками.

Банкам и другим кредитующим организациям кредитный отчет, содержащий сведения о ссудах и займах субъекта, их погашении и т.п., помогает повышать качество кредитных портфелей, а также решить, стоит ли занимать деньги. Для самого заемщика КИ нужна, если он:

- собирается брать займ/кредит, страховку. Когда вы нуждаетесь в финансах, а родственники помочь не могут, остается обращаться в банки и МФО. Но чтобы зря не тратить время на заполнение и отправку заявок, сбор документов, желательно иметь представление о том, какая характеристика о вас содержится в бюро кредитных историй. Возможно, КИ имеет негативные отметки, которые предварительно требуется устранить. Поэтому сначала узнайте кредитную историю;

- пытается выяснить, почему кредиторы отказывают. Для банковских структур кредитная история выступает одним из решающих факторов при выдаче кредита. Буквально 80% отказов происходят по причине негативной кредитной истории. И чтобы иметь доступ к продуктам банка, придется ее исправить;

- желает уберечься от злоумышленников, оформляющих ссуды на чужие имена. Все чаще россияне встречаются со случаями, когда недобросовестные лица, получившие их паспортные данные, оформили на них кредит. Заявления от потерпевших поступают в органы правопорядка каждый день. Чтобы вероятность раскрытия преступления была больше, необходимо незамедлительно после обнаружения факта мошенничества обращаться в полицию. А обнаружить скорее оформление кредита мошенниками на ваше имя позволит регулярная проверка КИ;

- намерен контролировать, правильную ли информацию передают в БКИ финансово-кредитные компании. Иногда возникают ошибки по вине человеческого фактора и сбоев системы. В результате этого, репутация заемщика может быть испорчена. Для сохранения ее безупречной нужно следить за состоянием кредитной истории.

Все кредитные истории хранятся в бюро 10 лет, затем их отправляют в архив. Они не имеют единой формы, однако есть у них обязательные разделы, которые открывают такую информацию:

- паспортные данные и ФИО субъекта КИ;

- его дату и место рождения;

- номер СНИЛС;

- ИНН;

- сводку о полученных кредитах.

Эти данные занесены в титульную часть КИ. За ней следует основная. Она как раз таки больше всего интересует кредиторов, поскольку отражает сведения о кредитах и их обслуживании должником, данные о счетах, обеспечении. Эта информация, характеризующая исполнение кредитных обязательств, и формирует о вас первое впечатление: как вы погашали займы, сколько раз брали ссуду, допускали ли просрочки и т.д.

Естественно, если банки увидят задержки в выплатах задолженности, наличие других отметок, которые играют не в пользу заемщика, кредитование в будущем станет маловероятным. Однако в России есть учреждения, готовые выдавать займы и кредитные карты с отрицательной КИ, хотя и в небольшом количестве.

Также во второй части фиксируются: долги по услугам связи, алиментам, ЖКХ, судебные решения о признании гражданина недееспособным, возникновении споров касательно кредитных договоров. Третья часть приватная. К ней имеет доступ лишь ограниченный круг лиц:

- владелец досье;

- суд;

- нотариус, проверяющий состав имущества, которого перешло в наследство субъекту КИ.

Она содержит данные об организациях, отправляющих в БКИ информацию, запрашивающих ее, третьих лицах, которым был продан ваш кредит (коллекторы и др.). Четвертый раздел является информационным. Там показываются: все одобренные и отклоненные заявки, причины отказа, параметры запрашиваемых займов, отсутствие 2-х просроченных платежей на протяжении 4 мес. с момента заключения сделки.

Образец небезупречной кредитной истории

Важно!

У человека, еще не занимавшего денежные средства, КИ пустая, т.е. вторая (основная) часть будет отсутствовать. Но банки, как правило, к нейтральным кредитным историям относятся негативно. Это обосновано тем, что кредитор лишен возможности удостовериться в вашей кредитоспособности. Тем более, она может содержать информацию об отказе в подписании кредитного договора. Такие данные также вносят свою ложку дегтя.

Запросив КИ заемщика и увидев там отклонение заявок от первоочередного банка, последующий фининститут, скорее всего, поступит подобным образом, т.е. окажет в выдаче ссуды. Если взять кредит с хорошей кредитной историей – не проблема, то с плохой дела обстоят сложнее. Улучшение КИ занимает много времени. Это последовательный и затратный процесс.

Но особе, ранее допускавшей просрочки, не имеющей ныне возможности улучшить историю, не стоит даже и думать, как очистить ее. Ни банки, ни бюро, ни другие органы не имеют полномочий на удаление КИ. Поэтому не прибегайте к услугам аферистов, предлагающих оказать помощь по очищению финансового досье.

Хорошей кредитной историей будет обладать субъект, который аккуратно погашает займы, успешно закрыл предыдущие, нечасто обращается за кредитованием в течение определенного промежутка времени. Если с момента последнего кредита прошел год или больше, вероятно, на новый заемщик получит положительный ответ. Более того, его кредитный рейтинг будет возрастать, а история в целом – улучшаться.

В будущем у надежного, ответственного должника появится возможность занимать большие суммы, т.к. кредиторы станут ему доверять. Испортить КИ проще простого. Даже если вы раньше успешно возвращали кредиты, одно продолжительное несоблюдение сроков выплаты (более 30 дней) запятнает вашу репутацию, как и высокий уровень закредитованности, отклоненные запросы в банки.

Наивно полагать, что после погашения просрочки в истории будет отражаться только положительная информация. Все платежи, внесенные в срок и не по графику, по действующим и уже закрытым кредитам, указываются в досье. Поэтому не относитесь к своим обязательствам легкомысленно.

Что представляет из себя кредитная история

В завершение

Раз в год каждый человек может получить кредитную историю бесплатно. В иных случаях нужно будет платить. В БКИ обращаются либо через интернет, либо посещают офис. Некоторые граждане прибегают к услугам специальных сервисов, которые, сотрудничая с бюро, могут предоставить кредитный отчет. Их услуги также стоят денег, хотя, например, Эквифакс дает возможность первый раз получить кредитную историю бесплатно.

Обратите внимание, что ваша кредитная история находится не во всех БКИ. Все зависит от того, с какими бюро взаимодействуют кредитующие организации, у которых вы оформляли ссуду. Чтобы узнать, где хранится КИ, выбирают один из способов: или просят банки сообщить данные, или сами подают запрос в ЦККИ. Помните, финансовое досье заемщика остается с ним на всю жизнь. Следовательно, его нужно беречь, ведь кредит с плохой кредитной историей взять довольно проблематично.

Найти банки, которые согласятся заключить договор с «проблемным» клиентом, не так-то просто. Их очень мало. И если человеку в подобной ситуации не удается наладить контакт с кредитно-финансовыми учреждениями, можно рассмотреть вариант с МФО, предоставляющими займы с плохой КИ.

Как исправить кредитную историю: проблемы, способы решения

Кредитная история выступает едва ли не самым важным и решающим фактором при выдаче кредита. В первую очередь банки обращают внимание на финансовое досье клиента, поскольку оно показывает, можно ли ему доверять. Если в прошлом КИ …

Продолжить

Подробно рассказываем, как очистить кредитную историю

В современном мире мы привыкли пользоваться кредитными средствами. Но не каждый заемщик реально оценивает свои силы, поэтому допускает просрочки или вовсе отказывается от погашения долга. Могут быть предпосылками таких действий и уважительные причины: болезнь, увольнение, …

Продолжить

Как узнать кредитную историю онлайн, бесплатно и платно

Физические лица, желающие узнать кредитную историю, могут сделать это несколькими способами: отправив запрос в БКИ, получить КИ, воспользовавшись услугами специальных сервисов. Использование новых технологий упрощает процедуру выдачи сведений клиенту о его платежной репутации. Обычно за …

Продолжить

В каком городе можно оформить кредит онлайн?

Кредит можно получить удаленно, проживая в любом населенном пункте РФ.

Какие минимальные требования для оформления ссуды онлайн?

Основные условия для получения кредита онлайн — это наличие паспорта гражданина и достижение совершеннолетия.

Какие документы потребуются для оформления кредита?

Как правило, для получения кредита или займа в большинстве банков и МФО нужен только паспорт. Отдельные кредиторы могут потребовать справку о доходах, которая подтверждает Вашу платежеспособность.

Какие есть способы получения денег онлайн?

Наиболее распространенный способ — на карту банка, затем следуют: наличные в отделении, доставка денег курьером, перевод через систему Контакт, Золотая корона, на QIWI кошелек или Yoomoney.

Источник: vzayt-credit.ru

Три способа получить кредитную историю самостоятельно

Финансовые советы от эксперта

Автор статьи

Евгений Беляев

Время на чтение: 5 минут

Собственную кредитную историю (КИ) можно получить в Национальном бюро кредитных историй (НБКИ). Мы поможем вам за четыре простых шага получить собственный кредитный отчет.

О кредитной истории

Здесь мы заострим внимание на понятии КИ. Если вы все об этом знаете, тогда сразу переходите к следующему подзаголовку. Если вы не до конца в курсе, то читайте здесь.

Что это и зачем нужно

Кредитная история — это информация о том, как заемщик исполнял свои обязательства перед банком:

- Где и сколько денег брал;

- В каком виде брал деньги;

- Как возвращал долг;

- Допускал ли просрочки;

- За какой срок вернул кредит.

Вы можете проверить свою историю из праздного интереса, при отказах банков в выдаче кредита или чтобы понять, как ее исправить. А возможно, плохую КИ придется даже оспаривать.

Банки, МФО и потребительские кооперативы фиксируют каждый ваш кредит и каждую операцию по нему. Изменения и дополнения сюда могут вносить также сотовые операторы и ломбарды. Если у вас появятся просрочки по ЖКХ или алиментам, в документе отметятся судебные приставы — укажут, что у вас проблемы.

Почти все организации, у которых вы официально берете деньги, пополняют вашу кредитную историю.

Кто может получить

На законных основаниях без вашего участия проверить КИ может организация, в которой вы хотите взять кредит, или страховая компания, где вы оформляете полис.

Будущий работодатель тоже имеет право проверить вашу КИ, если вы претендуете на руководящую должность с материальной ответственностью. Возможно, документ покажет нанимателю, насколько вы дисциплинированы.

Важно. Потенциальный работодатель может запросить кредитную историю только с вашего письменного разрешения, потому что КИ охраняет закон о защите персональных данных.

Какие данные там есть

Список данных в кредитной истории небольшой, но подробный. Взгляните.

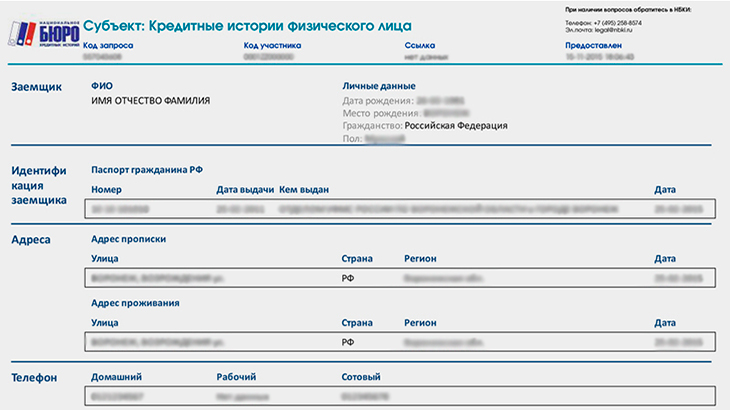

Основные данные заемщика

Сводка по счетам заемщика

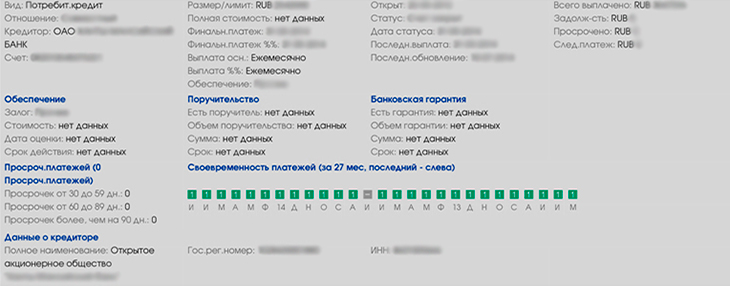

Расшифровка данных из КИ

Основная часть кредитной истории

Организации, которые обращались за кредитной историей заемщика

Механизм получения кредитной истории

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Бесплатно получить собственную кредитную историю вы можете один раз в год. Каждая дополнительная КИ стоит 450 рублей (на июнь 2018 года).

Есть три бесплатных способа получить кредитную историю: запросить по почте, запросить телеграммой и обратиться лично.

Отправляем запрос по почте

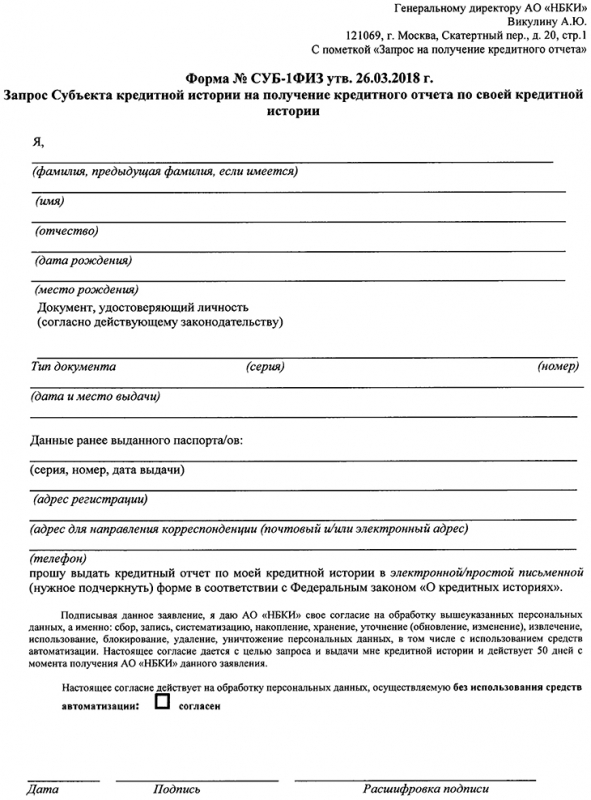

Шаг 1 — заполните документ на получение своей кредитной истории. Запрос выглядит так.

Скачать документ можно на официальном сайте Национального бюро кредитных историй (НБКИ).

Шаг 2 — заверьте у нотариуса подпись, которую поставили на запросе.

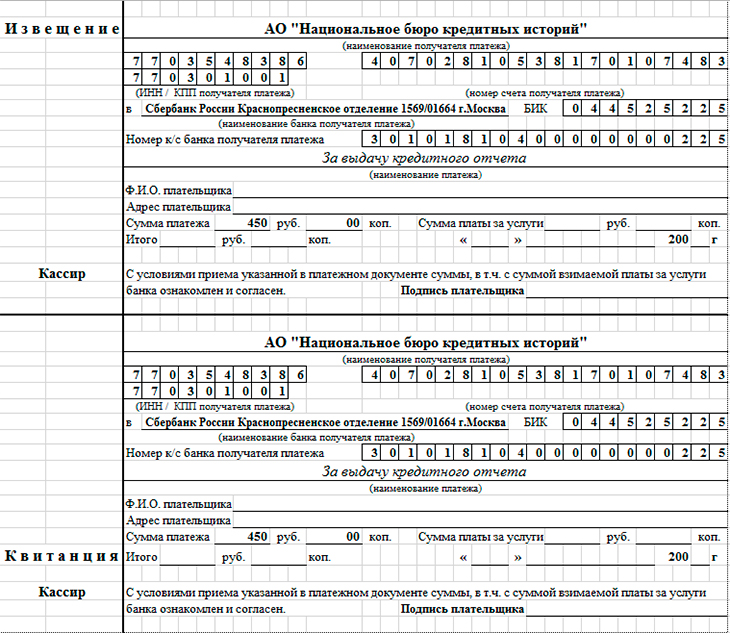

Шаг 3 — приложите к запросу копию квитанции об оплате предоставления кредитной истории, если получали отчет меньше года назад. Если больше года назад, то платить ничего не надо.

Реквизиты уже указаны в квитанции. Ее также скачайте с сервера НБКИ.

Шаг 4 — отправьте письмо с запросом в Национальное бюро кредитных историй. Лучше пусть это будет заказное письмо.

Адрес НБКИ: 121069, Москва, пер. Скатертный, д. 20, стр. 1.

Результат: сотрудники НБКИ ответят в течение трех дней после получения письма и отправят КИ по адресу, который вы указали в запросе.

Отправляем запрос телеграммой

Этот способ сложнее — придется поработать и с телеграфом, и, возможно, с факсом.

Шаг 1 — отправьте телеграмму с запросом в Национальное бюро кредитных историй. В телеграмме укажите: ФИО, дату и место рождения, свой адрес, контактный телефон, дату, место выдачи, серию и номер паспорта.

Текст должен быть таким.

Адрес тот же: 121069, Москва, пер. Скатертный, д. 20, стр. 1.

Шаг 2 — отправьте в НБКИ по факсу копию квитанции об оплате предоставления кредитной истории, если предыдущий отчет получали меньше года назад. Если больше года назад, то платить снова ничего не надо.

Номер факса НБКИ: +7 (495) 221-78-37 доб. 125.

Результат: телеграфный запрос, как и почтовый, в НБКИ будут обрабатывать до трех дней, после чего отправят вам кредитный отчет.

Сами приезжаем в НБКИ за кредитной историей

Этот подходящий способ, если вы не хотите ждать и имеете возможность приехать в офис НБКИ.

Без предварительного звонка и согласования приезжайте по адресу: Москва, Нововладыкинский проезд, д. 8, стр. 4, подъезд 1, этаж 5, офис 517. Офис находится в бизнес-центре «Красивый дом» и работает по будням с 10:00 до 17:00. Обед с 13:00 до 14:00.

Обязательно возьмите с собой паспорт и приезжайте пораньше. За запросами может быть очередь.

Результат: вы получите кредитную историю в день обращения, но есть вероятность потерять много времени в ожидани.

Есть организации, которые специализируются на выдаче кредитных историй. Иногда они делают отчет быстро, иногда нет, но в любом случае берут за услугу от 300 до 1000 рублей.

Вывод

- Получить кредитную историю бесплатно можно тремя способами: отправить письмо с запросом в НБКИ, отправить в бюро кредитных историй телеграмму с запросом или самостоятельно получить документ в офисе организации.

- НБКИ предоставляет бесплатно кредитную историю одному человеку только один раз в год. Каждый дополнительный отчет стоит денег.

- При почтовом запросе документ с подписью нужно заверить у нотариуса.

- Если отправляете телеграфный запрос, вашу подпись должен заверить сотрудник почтового отделения.

- Для получения кредитного отчета в офисе НБКИ нужно взять с собой паспорт. Офис работает только по будням.

Плохую кредитную историю можно оспорить. Эту тему мы раскроем в другой статье.

Источник: baikalinvestbank-24.ru

Как получить кредитную историю

1. На сайте ГосУслуги (https://www.gosuslugi.ru/) надо получить сведения из ЦККИ о БКИ, в котором (которых) хранится кредитная история субъекта кредитной истории — физического лица. ЦККИ — центральный каталог кредитных историй (ЦБ РФ). БКИ — бюро кредитных историй.

Услуга так и называется «Получение сведений из ЦККИ о БКИ, в котором (которых) хранится кредитная история субъекта кредитной истории — физического лица».

2. После отправки запроса в течении 24 часов вам придет список БКИ в которых хранится ваша кредитная история.

3. На сайте БКИ надо зарегистрироваться с помощью ГосУслуг и в личном кабинете запросить кредитную историю.

Что содержится в кредитной истории?

Кредитная история содержит детальную информацию в отношении вашей кредитной истории: открытых и ранее закрытых кредитах, судебных решениях и договорах обеспечения, информацию об уступке прав требования, а также о запросах, которые делали банки и другие организации для проверки вашей кредитной истории.

В данном кредитном отчете предоставлена информация только тех кредитных организаций, которые передают данные в БКИ. Информация в отчете содержится в том виде, в котором кредитные организации передали ее в БКИ.

На основании этих данных формируется кредитный скоринг (рейтинг) от 0 до 1000, чем выше бал, тем больше вероятность получить кредит.

Источник: kontora.pro