Моя финансовая система (часть четвертая) — как я зарабатываю на банках

Банки зарабатывают на нас большие деньги. Многие ругают и мягко говоря недолюбливают банкиров за это. Резон в этом есть. Но банки предоставляют нам определенный набор услуг. В конце концов можно и самому поиметь определенную «копеечку». Расскажу как я использую банки и их продукты в свою пользу.

Сначала суть схемы, потом конкретные продукты из моего арсенала.

Забегая немного вперед скажу, что с помощью банков (или из банков) я выжимаю около ста тысяч рублей в год.

Рассказываю про свои финансовые цели, размер капитала, инвестиционную стратегию, состав портфеля, брокеров — начало здесь.

Схема заработка

Америку я вам не открою, у меня все банально и просто.

Вся схема строится на трех китах:

- отложенная оплата;

- кэшбэк за покупки;

- процент на остаток.

Как это работает у меня?

Кэшбэк

Львиная доля всех моих покупок проходит с кэшбэк. В арсенале базовые карты на повседневные траты, по которым начисляется «кэшбэк ЗА ВСЕ». Есть несколько дополнительных карт с повышенным кэшбэком на определенные категории (ЖКХ, налоги, супермаркеты). И карты, по которым банк раз в месяц дает выбрать несколько случайных категорий повышенного кэшбэка.

Платить и зарабатывать с банковской картой

Иногда выстреливает что-то ценное. Почти все банки дают спецпредложения с высоким кэшбэк от партнеров. Ставка может достигать 30%. Обычно это всякий ненужный хлам. Но бывают стоящие предложения.

Чем больше у тебя карт (банков), тем больше выбор и шанс получить выгоду.

Кэшбэк предпочитаю получать деньгами, в крайнем случае бонусами, которые можно легко перевести в рубли. Всякие мили-промилле и прочие фантики стараюсь обходить стороной.

В среднем удается выжимать от 3 до 5% кэшбэк с каждой покупки. Иногда вознаграждение доходит до 10-20%. Здесь все сильно зависит от действующих кэшбэк-программ. Банки имеют привычку со временем периодически ухудшать условия программ лояльности. Особенно с большими обещанными бонусами.

Для банков подобные программы априори являются убыточными.

В среднем я оценивают свой доход от кэшбэк в районе 40-50 тысяч рублей в год.

Процент на остаток

Все свободные деньги у меня хранятся на доходных картах или накопительных счетах. Получил ЗП и другой трудовой доход. Деньги сразу отправляю в «правильное место хранения». Потом снимаю их «на жизнь» по мере необходимости. Главное, чтобы по карте банк начислял проценты на ежедневный остаток.

Почему это так важно?

Если кто не знает, у банков есть второй способ начисления процентов — на минимальный остаток в течение месяца. В зависимости от выбранного способа, получаемый результат может отличаться в разы (и даже десятки-сотни раз)!

Возьмем карту, по которой банк обещает 6% годовых. Это примерно 0,5% в месяц. У нас есть миллион. Ожидаемая доходность за месяц — 5 тысяч рублей. Но это в теории, если капитал не трогать в течение месяца.

Как за год накопить крупную сумму

А как на практике?

Допустим с 1 числа на карте у вас лежал миллион, который вы сняли 30 числа. Сколько денег вы заработали за месяц в виде процентов?

- Карта на минимальный остаток — ноль рублей, ноль ноль копеек. Почему? Очевидно, что минимальный остаток в течение месяца — это ноль на 30 число.

- На карте с ежедневным начислением процентов — мы заработаем 4 833,33 рубля. Процент не будет посчитан только за один день (потеряем около 166 рублей).

Логично, что несколько тысяч рублей лучше, чем ноль.

ВАЖНО! У меня есть денежные резервы на черный день или так называемая финансовая подушка, размещенная под проценты. С этого капитала мне капает доход (несколько десятков тысяч в год), но в общих расчетах я его не привожу и не учитываю.

В расчет участвуют только деньги предназначенные для трат в ближайшие 1-3 месяца.

В среднем на собственных деньгах удается выжимать всего тысяч пять-шесть в год. Но благодаря банкам, мой процентный доход получается раз в 10 выше. В этом мне помогают кредитные карты.

Кредитки

Раньше я не любил кредитки. Считал, что их используют только люди, у которых проблемы с финансами. Зачем платить заемными средствами, когда есть свои? Но позже я изменил свою точку зрения на противоположную. И сейчас с удовольствием пользуюсь кредитками.

Главное знать зачем и для чего это тебе нужно.

Что мне дают кредитные карты?

Отложенная оплата. Когда я оплачиваю покупки дебетовой картой, то получают только кэшбэк. Если заплатить кредиткой с кэшбэк, я дополнительно получаю беспроцентный период в несколько месяцев. За это время мои «временно сэкономленные деньги» будет лежать на доходной карте с начислением процентов на остаток. Получается двойная выгода.

Альтернатива кэшбэк. Есть категории трат, по которым большинство банков не начисляют кэшбэк. Обычно это налоги, штрафы, связь (телефон, интернет), услуги ЖКХ. Для оплаты используем кредитку с длинным беспроцентным периодом. Денежки снова держим на доходных картах, получая процент на остаток.

1-2% от суммы покупки на этом можно достаточно легко заработать.

Бесплатный кредит. Есть карты с длинным беспроцентным периодом, по которым можно снимать наличные. Схема примитивна, но эффективна. Снимаем кредитные деньги, помещаем на весь срок под проценты, в конце беспроцентного периода гасим кредит. Начисленные за несколько месяцев проценты полностью наши. Получаем деньги практически из воздуха.

После закрытия кредита повторяем схему заново.

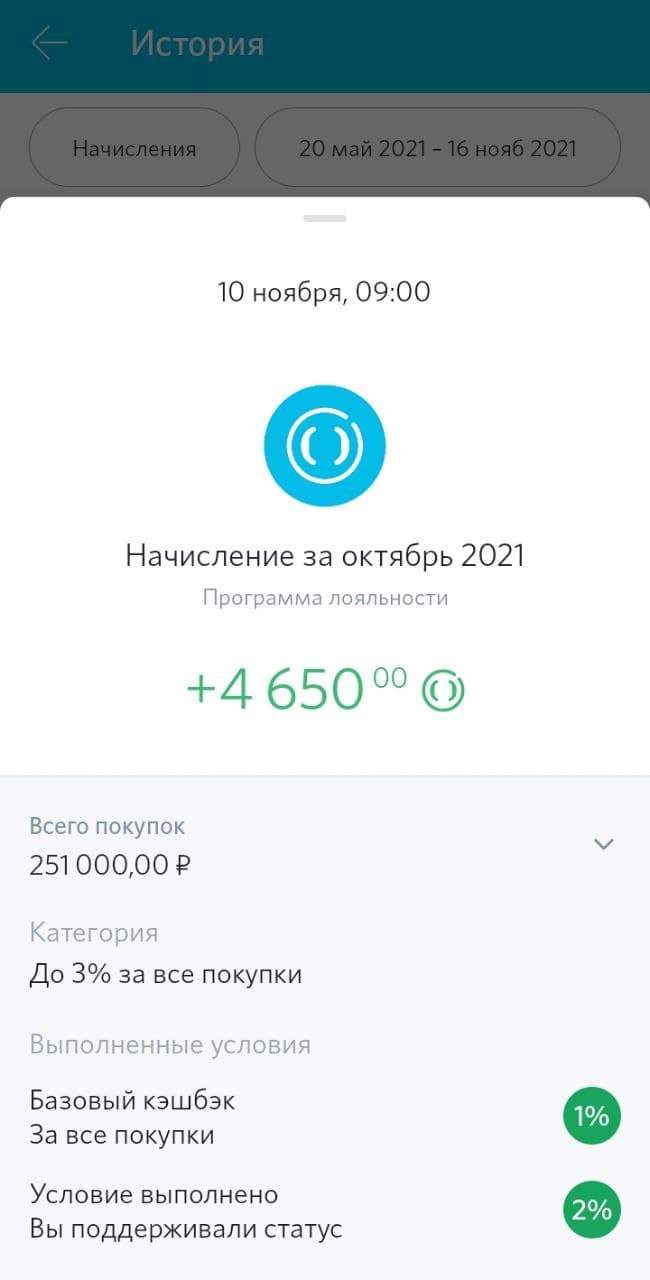

Доход сильно зависит от текущих ставок по вкладам. На конец 2020 года давали всего около 4-5% годовых (и это было чуть ли не самым лучшим предложение на рынке). На конец 2021 года можно найти ставку в 7-8% годовых и выше. В 2022 году — ставка доходила до 20% годовых, под конец года упала до 8-10%.

По текущим условиям с одной кредитки легко можно выжимать от 6-7 тысяч рублей в год.

Мои банки и карты

УБРиР

Дебетовая карта My Life. Предназначена в первую очередь для оплаты ЖКУ и прочих платежей имеющих МСС 4900. Карта наливает 5% кэшбэк.

Из минусов:

Лимит кэшбэк за ЖКХ — 500 рублей в месяц (оплачиваем услуги не более чем на 10 тысяч).

Для получения кэшбэк за ЖКХ, по карте нужно тратить ежемесячно от 5 тысяч в обычных категориях. За это дают»всего» кэшбэк 1%.

Почему это минус? Покупки же все равно бонусируются. По другим картам я могу получать за аналогичные траты в разы больше.

В среднем получается 3,6% эффективный кэшбэк.

Достоинство:

Можно платить по QR коду платежки через мобильное приложение. Для банка это убыточная операция, но мы получаем свой 5% кэшбэк. Дополнительно не платим комиссии сторонних сервисов (квартплата, система город): там где я обычно платил за ЖКХ до этого, комиссия составляла 1-2% от суммы операции

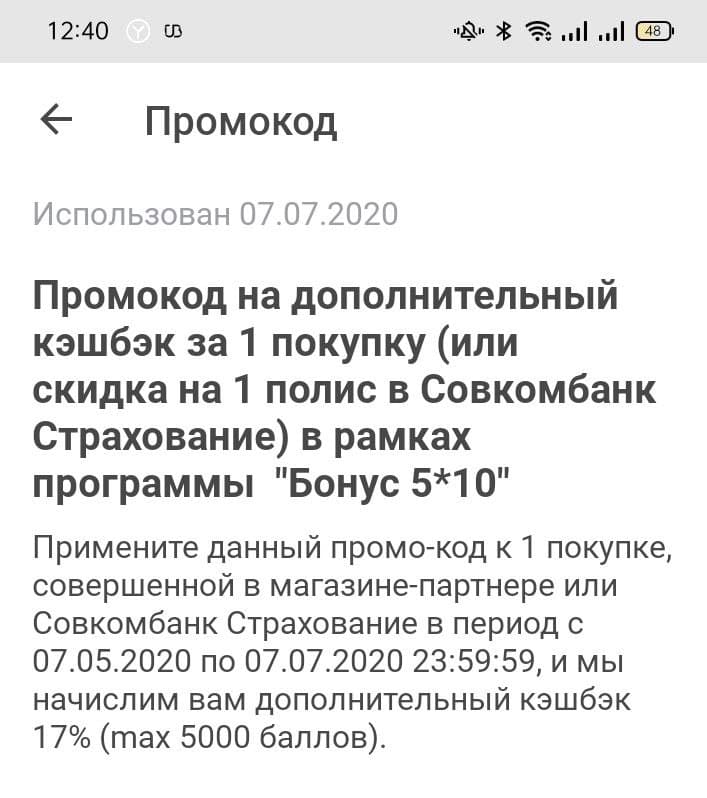

Халва от Совкомбанка

Помню времена, когда по Халве наливали 12% кэшбэк при оплате телефоном. Я тогда даже специально под Халву взял аппарат с функцией NFC. За счет высокого кэшбэк затраты на покупку отбил за 2 месяца. Потом условия по карте стали ухудшаться: стало 6%, потом все ниже и ниже.

Сейчас по карте условия совсем не айс (по сравнению с тем что было раньше):

- кэшбэк 2% по умолчанию,

- 4% при операции от 5 тысяч

- и 6% при покупках от 10 тысяч рублей за оплату телефоном у партнеров.

Использую карту для крупных покупок (от 10 000 рублей), типа в Эльдорадо, М.Видео, Ситилинке и прочих партнерских точках. Шести процентный кэшбэк на дороге не валяется. Да и четыре тоже неплохо.

Параллельно я участвую в программе «Бонус 5-10». За каждый месяц я получаю бонус 2% в виде дополнительного кэшбэка, который можно применить на одну будущую покупку. Можно накопить кэшбэк до 30%. Обычно между крупными покупками у меня набегает 10-15% дополнительного кэшбэк. И с учетом стандартного кэшбэк в 6% — суммарно я могу получить около 20% каши с любой покупки.

Также по карте начисляется процент на ежедневный остаток. Раньше ставка была одной из лучших. И часть денег я держал именно на Халве. Но за последний год, ставки почти во всех банках выросли, а по Халве остались на прежнем уровне. Стало неинтересно.

Сбер

В РФ живет около 146 миллионов человек. Из них 100 миллионов являются клиентами Сбера. Я как раз вхожу в это число. Но сама карта мне не интересна. Никаких плюшек она мне не дает.

Денег там не держу. Когда поступают какие-то выплаты, сразу вывожу на другие доходные карты (если на счете «копейки» кидаю на брокерский счет Сбера).

Сбер после истечения срока действия карты автоматически выпускает мне новую. Раньше ходил за ней в офис, сейчас обхожусь виртуальной.

Наличие Сбера позволило мне поучаствовать в акции с получение кэшбэк 20%.

Как инвестору банк мне очень нравится, как клиенту — совсем не нравится.

Мегафон

Баланс карты равен балансу телефона. Начисляет процент на остаток — 8% годовых. Раньше такая ставка была огонь (когда в других банках давали 4-5% годовых). Но после начала цикла повышения ставки ЦБ другие банки-конкуренты подтянули свои условия вверх, а по Мега без изменений.

Для чего мне карта?

- Помогает сделать требуемый оборот по некоторым банковским продуктам, где в зачет идет пополнение мобильного.

- Некоторые банки наливают кэшбэк за пополнение мобильного. Помню раньше можно было легко получать 5-10% кэшбэк, еще и Мегафон начислял бонусы за покупку с его карты.

- Сейчас там лежит определенная сумма денег в качестве части подушки безопасности. Ежемесячно капает процент на остаток.

Самый главный минус:

- Средства на карте на попадают под страхование вкладов.

- Нет бесплатного вывода средств.

Альфа

Дебетовка. Периодически использую для оплаты налогов (больше за налоги не дает кэшбэк). Дает 1,5-2% кэшбэк. Больше никаких применений не нашел. Полностью бесплатная.

Кредитка 100 дней без процентов — в семье несколько карт. Пользуюсь уже несколько лет. Можно снимать наличные (больше нельзя снимать). Деньги размещаю на накопительных счетах и доходных картах. Через 100 дней закрываю долг и повторяю схему заново. «Весь навар» отправляю на инвестиции.

ВТБ

Классическая бонусная программа Мультикарты мне не очень интересна — всего 1-1,5% кэшбэк. Поэтому использовал карты в качестве транзитных: для отправки средств на брокерские счета.

Летом 2021 у ВТБ появилась возможность оформить карту Mir Supreme с 10% кэшбэк на супермаркеты, такси и кафе (подробности писал здесь).

По карте MIR SUPREME эффективный кэшбэк — 4,5% на все.

Карты давали только клиентам со статусом Привилегия. Статус давали либо за 5 тысяч в месяц, либо бесплатно при выполнении условий: нужен оборот по карте от 75 тысяч или при наличии на счетах суммы от 1,5 млн.

Сначала я делал оборот в 75 тысяч (в том числе с помощью пополнения мобильного). Потом немного поднапрягся и довел баланс в ВТБ до 1,5 млн. Благо что в зачет идут брокерские счета.

И теперь карта MIR SUPREME — одна из моих основных, дающих 4,5 кэшбэк за все.

Тинькофф

Имею две карты: дебетовка Тинькофф Блэк и кредитка Платинум.

Черная карта у меня уже несколько лет. В качестве основного средства платежа карта не очень выгодна — дает всего 1%. Но раз в месяц банк дает 3 категории повышенного кэшбэк (в среднем 5%) или спецпредложения. Кроме музеев, зоомагазинов и театров иногда выпадете что-то стоящее и полезное, типа супермаркетов. Тогда карта идет в ход.

Для себя из полезного нашел следующее:

- мультивалютность карты — можно настроить оплату в другой валюте. Несколько раз использовал за границей.

- бесплатный межбанк — переводил деньги к иностранному брокеру или в другие банки (крупные суммы).

- процент на ежедневный остаток.

- можно снимать доллары в банкоматах.

- огромный лимит на систему быстрых платежей (СПБ). Обычно у банков бесплатно по СПБ можно переводить до 100 тысяч в месяц. Тинькофф дает кажется 150 000 в день, и 1,5 миллиона в месяц.

Как уже писал ранее, наличие связки брокер-банк (и обладание определенным капиталом на брокерских счетах) дает привилегию в виде бесплатного премиального обслуживания.

Кредитки Platinum.

Одну платинум урвал по акции, согласно которой с кредитки можно снимать наличные без потери льготного периода. Использую аналогично как и карты Альфы, только с более коротким грейсом.

У жены стандартная программа Platinum. Сама карта ничем не примечательна — всего 1% на все и беспроцентный период в 55 дней. Но у кредитки есть программа «Перевод баланса». Раз в год можно вывести до 300 тысяч рублей (в пределах вашего кредитного лимита) на другую карту. Отдать долг нужно через 120 дней. По сути мы получаем беспроцентный кредит живыми деньгами на 4 месяца.

Размещая их под проценты — получаем 7-8 тысяч чистыми.

Открытие

Благодаря брокерским счетам в Открытии у меня статус Премиум.

Что дает Премиум?

- Увеличенный кэшбэк за покупки — 3% на все. Обычные клиенты получает 2%, со статусом Plus (который дается за наличие на счетах 500 тысяч) — 2,5%.

- Бесплатная страховка на всю семью (действует по всему миру).

- 12 бесплатных проходов в бизнес-залы в аэропортах.

- Бесплатное обслуживание любых карт банка.

Пользуясь Премиумом взял себе крутую кредитную карту «Все что надо» (подробности писал здесь). Дает 3% кэшбэк за покупки, но с отсрочкой платежа на четыре месяца. За четыре месяца деньги на доходных картах принесут около 2%. В итоге получаем кэшбэк в 5% на все. Считаю, что это одно из лучших предложений на рынке.

В Открытии есть бонусная программа Airback. Можно получать от банка 20 тысяч ежегодно: 7 500 рублей для трат в кафе и ресторанах и 12 500 в Duty Free. Чтобы поучаствовать в программе Airback нужно иметь на счетах 6 млн. Это моя ближайшая цель. Надеюсь накоплю раньше, чем программу отменят.

Райффайзен

Бесплатная кэшбэк карта 1,5% на все (практически не пользуюсь) и кредитки «110 дней без процентов», с которых тоже можно бесплатно снимать наличные.

Home credit

Бесплатная дебетовка Польза. Раз в месяц можно выбирать 3 категории повышенного кэшбэка (5%). Иногда ловлю нужный кэшбэк. И тогда карта идет в дело. А так лежит на полке.

В продолжении темы, накидал список предложений от банков, которые наливают деньги за заказ их карт. Выгодный повод зайти в банк с бонусом.

- Благодарность автору — здесь.

- Есть вопросы? Задайте их в комментариях. Все читаю, по возможности отвечаю!

- Чтобы не пропускать новые статьи, подпишись на мой Telegram-канал

Источник: vse-dengy.ru

Платить и зарабатывать банковской картой отзыв на урок

для учащихся средних и общих образовательных организаций, профессиональных образовательных организаций, организаций для детей-сирот и детей, оставшихся без попечения родителей

Организатором проекта выступает

Центральный банк Российской Федерации — Банк России

Темы онлайн-уроков

Помощь участникам

Расписание онлайн-уроков по теме

Платить и зарабатывать с банковской картой

Перед регистрацией на урок ознакомьтесь с информацией

Месяц;Дата;Время(МСК);Лектор;Целевая аудитория;Ссылка для регистрации

Декабрь;08.12.2022;17:00;Банк России;8-11 классы, студенты ПОО;Нажать для регистрации button=https://fg.imind.ru/#selfregistration:8d27e7f1-0174-4f73-95ea-8ef3ce9cae99 Декабрь;09.12.2022;14:00;Банк России;8-11 классы, студенты ПОО;Нажать для регистрации button=https://fg.imind.ru/#selfregistration:4c680425-a569-4eb2-9dd5-5a3d4d223826 Декабрь;12.12.2022;12:10;Банк России;8-11 классы, студенты ПОО;Нажать для регистрации button=https://fg.imind.ru/#selfregistration:e25205dc-7476-4a3a-9f4e-105cf65263df Декабрь;13.12.2022;09:40;Банк России;8-11 классы, студенты ПОО;Нажать для регистрации button=https://fg.imind.ru/#selfregistration:61df4501-4872-47e0-93c9-af8450e72564 Декабрь;14.12.2022;08:10;Банк России;8-11 классы, студенты ПОО;Нажать для регистрации button=https://fg.imind.ru/#selfregistration:343def8c-d16b-4d57-a504-0c9e1d0591e6 Декабрь;15.12.2022;04:30;Банк России;8-11 классы, студенты ПОО;Нажать для регистрации button=https://fg.imind.ru/#selfregistration:15f20b36-d5aa-464e-a0a8-712c49c47f4c Декабрь;15.12.2022;16:40;Банк России;8-11 классы, студенты ПОО;Нажать для регистрации button=https://fg.imind.ru/#selfregistration:33915248-82a9-4f04-a0e8-7cb18b1a2359 Декабрь;16.12.2022;09:40;Банк России;8-11 классы, студенты ПОО;Нажать для регистрации button=https://fg.imind.ru/#selfregistration:30009c56-e000-4248-b373-3fea9d0870fc

Информация для участников онлайн-уроков

Разные email для разных организаций

Email, указанный при регистрации, закрепляется за образовательной организацией! Регистрация с одного email от разных школ приведёт к искажению данных в статистике!

Количество участников не более 30

Для лучшего усвоения материала рекомендуется подключение к уроку группы из 20-30 слушателей (1 класс).

Источник: dni-fg.ru

Онлайн-урок «Платить и зарабатывать банковской картой»

3 декабря 2021 г. ученики МАОУ ООШ п. Мельниково приняли участие в онлайн-уроке «Платить и зарабатывать банковской картой».

На уроке были рассмотрены следующие вопросы:

1. Наличные расчеты остаются в прошлом!

История банковских карт. Безграничные возможности использования банковских карт не только в банкоматах, но и в торговых сетях, магазинах, любых организациях, оборудованных платежными терминалами, сети интернет.

2. Выбирай только то, что тебе понятно и выгодно!

Понятие банковской карты. Виды банковских карт – дебетовые кредитные, предоплаченные, транспортные, виртуальные карты. Счет банковской карты. Собственник карты, держатель карты.

3. Банковская карта – источник дохода!

Возможности получения дохода от использования банковской карты. Начисление процента на остаток, Cashback, бонусы компаний партнеров.

4. Дополнительные сервисы для держателей банковских карт!

Банковская карта – незаменимое средство безналичных расчетов, сочетающее в себе множество современных технологий. Бесконтактная технология (PayPass, payWave), Online – технологии.

5. Соблюдай правила безопасности!

Чтобы сохранить свои деньги в безопасности, нужно соблюдать несколько правил использования ПИН-кода, CVV-кода, и знать какие виды мошеннических операций с банковскими картами существуют.

6. Ваши права защищены!

Центральный банк Российской Федерации – мегарегулятор финансового рынка. «Что? Где? Когда?» или что надо написать в жалобе.

Источник: melnikovo-school.ru

Отчёт по участию в онлайн -уроках по финансовой грамотности.

Важно помнить, что сегодняшние дети — это будущие участники финансового рынка, налогоплательщики, вкладчики, заёмщики. Вот почему финансовое обучение нужно начинать в раннем возрасте на начальных ступенях образовательной системы.

Ø Проект «Финансовая грамотность» помогает старшеклассникам из любой точки России получить равный доступ к финансовым знаниям, предоставляет возможность «живого» общения с профессионалами финансового рынка, способствует формированию принципов ответственного и грамотного подхода к принятию финансовых решений. Эксперты рассказывают школьникам о личном финансовом планировании, инвестировании, страховании, преимуществах использования банковских карт. Особое внимание уделяется правилам безопасности на финансовом рынке и защите прав потребителей финансовых услуг.Организатором проекта выступает регулятор финансового рынка России – Центральный банк Российской Федерации.

Ø Партнер проекта:

Площадка для проведения онлайн-уроков финансовой грамотности, предоставлена компанией Mind — российский сервис видеоконференцсвязи, предназначенный для проведения вебинаров, видеоконференций и массовых трансляций посредством сети Интернет или СКС. Перейти на сайт Mind

Цели онлайн-уроков:

ü Пробудить у школьников интерес к финансовым знаниям за счет нестандартной формы занятий и возможности коммуникации с профессионалами в сфере финансов.

ü Сформировать убежденность учащихся в том, что финансовая грамотность – основа финансового благополучия.

ü Заложить у старшеклассников установки грамотного финансового поведения, закрепить базовые финансовые понятия, познакомить с актуальными финансовыми продуктами и услугами, предупредить о рисках.

Обучающиеся нашей школы приняли участие в проекте «Онлайн уроки финансовой грамотности». Проект помог старшеклассникам получить равный доступ к знаниям, предоставил возможность «живого» общения с профессионалами финансового рынка, способствовал формированию принципов ответственного и грамотного подхода к принятию финансовых решений. Уроки проходили в формате вебинаров в режиме реального времени, что позволяло экспертам взаимодействовать с аудиторией, задавать вопросы, получать ответы учащихся и самим отвечать на их вопросы. Эксперты рассказывали школьникам о личном финансовом планировании, инвестировании, страховании, преимуществах использования банковских карт. Особое внимание уделялось правилам безопасности на финансовом рынке и защите прав потребителей финансовых услуг. Обучающиеся нашей школы приняли участие в следующих занятиях:

Тема онлайн-урока

Источник: znanio.ru