Есть два типа сообщений: финансовые (между пользователями системы) и системные (между пользователями и системой).

Все сообщения SWIFT состоят из:

- Заголовка

- Текста сообщений

- Трейлера

Через компьютерный терминал (CBT) осуществляется связь с универсальным компьютером, передача и получение сообщений и управление прикладными задачами.

Сообщения собираются в региональном процессоре (RGP), а затем перенаправляются для обработки в соответствующий операционный центр. Там SWIFT обрабатывает сообщения по следующему алгоритму:

- проверка синтаксиса;

- создание новых заголовков для преобразования сообщений в исходящую форму

- добавление трейлеров;

- копирование и шифровка сообщений для хранения.

По результатам проверки отправитель получает уведомление: ACK — положительный результат, NAK — отрицательный.

Каждое сообщение автоматически получает входящий номер.

Что такое SWIFT банка и СВИФТ код в целом.

Так как мы уже разобрались в том, что SWIFT, это сеть для коммуникации, в которой у каждого пользователя есть свои коды, то сейчас приступим к тому какие собственно бывают эти коды. Итак, в системе можно встретить 2 вида кодов, это:

Что такое SWIFT простыми словами. Отключение России от свифт 2023

- BIC (Коды банковских идентификаторов);

- IBAN (Международные номера банковских счетов).

Что такое SWIFT BIC?

SWIFT- BIC – это специальный код, который служит для идентификации банка в системе. В настоящее время код SWIFT- BIC состоит из восьми или одиннадцати символов. Первые четыре символа — это буквы которые непосредственно идентифицируют банк. Следующие два символа — код страны, а два последних символа — код города. Если код имеет одиннадцать символов, это означает, что банк добавил трехзначный код для обозначения конкретного филиала.

Что такое IBAN?

IBAN – это код содержащий в себе не только данные о банке получателе, но и конкретном счете физического лица на который необходимо перевести средства. Данным видом кодов преимущественно пользуются в Европейских и около-европейских странах. Помимо этого, данный код необходим в случаи если финансы необходимо вывести из зоны ЕС. Сам по себе IBAN несколько отличается от BIC.

В первую очередь он гораздо длиннее и может содержать до 34 символов. Первые 1-2 – это код страны получателя. Следующие 3-4 символа это специальное контрольное число IBAN. Дальше (5-34) содержатся внутригосударственные номера, которые могут отражать банк, его филиал и собственно номер счета получателя.

Особенности SWIFT (СВИФТ) переводов

системы денежных переводов

- со счета или без открытия счета;

- с зачислением на счёт или без зачисления на счёт (выплата наличными);

- в адрес физических и юридических лиц (на расчетный счет).

- банковские реквизиты получателя перевода;

- SWIFT код банка получателя перевода;

- паспорт;

- наличие счета (рублёвого или валютного, при переводе средств со счета;

- заявление о переводе по ф.364-в или ф.364-р.

- SWIFT-код банка;

- наименование банка;

- фамилию, имя (отчество — по возможности) получателя перевода;

- номер счета получателя (состоящий из 20 цифр);

- паспортные данные или адрес места жительства получателя (при выплате перевода без открытия счета);

- наименование отделения банка, если ему присвоен отдельный код;

- номер структурного подразделения (при выплате перевода без открытия счета);

- наименование банка-посредника, когда перевод денежных средств будет осуществляться с участием банка, не являющегося банком плательщика и банком получателя средств (по желанию).

- перечень реквизитов, которые потребуются отправителю, а именно:

- наименование банка — SBERBANK;

- фамилию, имя (и отчество — по возможности) получателя перевода;

- номер счета получателя (20 цифр);

- паспортные данные или адрес места жительства получателя (при выплате перевода без открытия счета);

- наименование отделения Сбербанка России;

- номер структурного подразделения (при выплате перевода без открытия счета);

- наименование банка-корреспондента Сбербанка России (по желанию).

Валютное законодательство России

Закон валютного регулирования РФ (№173-ФЗ) обеспечивает международные расчеты частных лиц банков России, согласно которому:

Что такое SWIFT, как расшифровывается SWIFT? Как устроены денежные переводы

- резидент (зарегистрирован в РФ, гражданство, вид на жительство) может отправить получателю- резиденту за пределы страны 5000 долларов в день из одного банка;

- близкому родственнику первой линии, супругу(е) без ограничений;

- любую сумму получателю не резиденту.

Операции проводятся с собственного счета, кроме:

- перевода в дар родственникам первой линии, супругу(у);

- завещания, наследования валюты;

- отправления до 5000 долларов/сутки не резиденту.

В случаях регулярно проводимых СВИФТ переводов постоянными респондентами или платежей от юридического лица из-за границы, банк имеет право истребовать документы, подтверждающие или опровергающие коммерческую деятельность.Для обмена информацией по сети со странами Евросоюза в адрес частного лица, бывает не достаточно кода; дополнительно указывается персональный номер IBAN. Для платежей из зоны ЕС за границу обязательно указание IBAN. Сегодня 45 стран за пределами Еврозоны используют этот код. Для России указывать персональный номер получателя пока не нужно.

Share and Enjoy:

Как он выглядит и где его можно узнать?

Код выглядит как сочетание цифр и букв; длина комбинации — от 8-ми до 11-ти символов. Причем код состоит из четырех смысловых групп, каждая из которых дает представление о характеристиках банка-получателя:

- Первые четыре символа всегда состоят из четырех латинских буквы. Это — уникальная часть кода, которая присваивается банку, исходя из звучания его английского названия. Например, Сбербанк по-английски называется «Sberbank», его первые четыре символа свифт-кода — «SABR». То же касается и ВТБ, хотя с ним связь менее очевидна: «VTB 24 (PJSC)» превратилось в «CBGU»;

- Последующие два символа указывают на страну, в которой зарегистрирован банк. Например, российские банки получают комбинацию «RU», а украинские – «UA». Указание страны присутствует в коде всегда, потому что многие банки регистрируют в других странах свои филиалы и дочерние компании. Указание страны порой является единственным способом разделить главный офис какого-либо банка и его многочисленные дочерние компании в других странах;

- Последующие два символа обозначают местонахождение банка внутри страны. К примеру, «MM» указывают на регистрацию в Москве, «3T» на Тольятти, а «8X» – на Благовещенск;

- Последние три символа могут как присутствовать, так и отсутствовать. Они дают уточнение, в какой именно филиал должны поступить денежные средства. Если, в соответствии с формой документа, графу нужно заполнить именно 11 символами SWIFT кода, вместо последних трех символов вводят ХХХ. Так вы показываете, что конкретный филиал банка не имеет особого значения — главное, чтобы деньги в принципе пришли на нужный счет в нужном банке.

Ну что же, с теорией разобрались — перейдем теперь к практике. SWIFT code Тинькофф Банка — TICSRUMMXXX. По нему можно понять, что банк находится в России, а зарегистрирован в Москве. Код российского Сбербанка — SABRRUMM. Тоже видна регистрация в Москве.

По коду ЗАО «Альфа-Банк» — ALFABY2X, — можно понять, что банк находится в Беларуси с минской регистрацией.

А как же узнать этот код? Где это можно сделать?

Во-первых, эту информацию очень легко получить в интернете. Зачастую даже не нужно целенаправленно идти на сайт банка — достаточно в любой поисковик написать «Swift код такого-то банка». Правильные результаты будут в самом верху поисковой выдачи. Однако, сайты иногда могут врать, поэтому не будет лишним перестраховаться и выяснить код из других источников информации.

Во-вторых, сотрудники банка обязаны предоставить вам эти реквизиты по первому же запросу. Это значит, что вы можете обратиться за кодом как лично в отделении, так и удаленно по телефону горячей линии. Часто сотрудники отвечают в чате на сайте банка или по адресу электронной почты.

В-третьих, если вы не доверяете непроверенным источникам, получить надежную информацию можно на сайте Российской Национальной Ассоциации SWIFT (РОССВИФТ) в разделе «SWIFT-коды всех банков России». Те же сведения доступны и на сайте Центрального Банка РФ в специальном справочнике. Это займет больше времени, зато вы точно будете уверены в реквизитах вашего банка.

Что такое SWIFT в Сбербанке

Данная аббревиатура (S.W.I.F.T.) произошла от английского эквивалента названия организации “Общество всемирных межбанковских финансовых каналов связи”. Такую систему разработали в Бельгии еще в 1973 г. В качестве соучредителей выступали 248 банков, которые находились на территории 19 стран.

Главная идея данной системы состоит в том, чтобы банки могли обмениваться информацией и быстро осуществлять платежи на международном уровне. Для этой цели используется единая система шифрования. Благодаря такой схеме отправитель может перевести деньги в большинство стран при использовании собственного банковского счета или без него (открытия счета не требуется).

Многие клиенты не знают, какой SWIFT Сбербанка и что это такое. Дело в том, что всем банкам, участвующим в международной системе передачи данных, были присвоены кодовые обозначения. Они состоят из набора букв и цифр. При этом каждая буква (или цифра) имеет собственное место и значение:

- Первые 4 буквы присваиваются согласно названию банка. Для Сбербанка используется буквенное обозначение “SABR”. С этих символов будет начинаться код любого отделения данного банка.

- Следующие 2 буквы обозначают код страны, куда осуществляются переводы. Т. к. банк находится на территории России, в его коде используется “RU”. Буквенные коды стран отвечают международным стандартам ISO.

- Следующие 2 буквы (или буква и цифра) присваиваются в зависимости от расположения банка в стране. Например, московские представительства банка (ММ), Тольятти (3T).

- Конечные 3 буквы или цифры считаются необязательными и используются только для указания филиала банка.

Кодовое обозначение по системе “СВИФТ” у головного офиса Сбербанка в Москве “SABRRUMM”, у Байкальского филиала Сбербанка (отделение в г. Чита) – “SABRRU66CHT”.

Что такое система SWIFT

SWIFT можно охарактеризовать, как международную систему платежных переводов. Расшифровка термина — Society for Worldwide Interbank Financial Telecommunications. Каждый желающий может отправить сумму средств в национальной или иностранной валюте за границу своего государства или по его территории. Это наиболее удобная и распространенная система денежных переводов. Подходит для тех, кому необходимо быстро и относительно недорого перевести деньги контрагенту.

В большинстве случаев SWIFT используется именно для международных переводов

Важно, чтобы страна, в которую отправляется перевод, имела один или несколько банков, подключенных к данной системе. Пока переводы возможно совершать не во все страны мира

Система используется в том случае, если переводятся наличные средства.

Это корпоративное общество, созданное по национальному законодательству Бельгии. Головной офис и управление постоянно располагаются в Брюсселе. В день в системе совершается более 15 млн операций на десятки миллиардов долларов. Стороны могут взаимодействовать между собой посредством отправки:

- Денежных переводов.

- Конфиденциальной информации.

- Ценных бумаг и облигаций.

Ежегодно участниками системы совершается более 4 млрд платежных и иных поручений. Несмотря на то, что со времени создания СВИФТ было запущено большое количество аналогов, пока ей равных в надежности и скорости обслуживания нет. Постепенно количество участников системы растет, что делает ее одним из самых обширных финансовых сообществ в мире.

То есть, адресант отправляет любым доступным способом сумму средств в другую страну, а адресат впоследствии получает сумму в наличном виде. Если у него есть карта банка, в который приходит перевод, то возможно получение суммы перевода в безналичном виде. здесь все по желанию получателя отправленных средств.

В России к системе уже подключено большинство крупнейших кредитных организаций. Первым оператором системы в РФ являлся Сбербанк, который раньше всех начал оказывать услуги по проведению SWIFT-переводов. Сейчас воспользоваться такой услугой можно практически в любой кредитной организации.

Что необходимо знать о денежных переводах SWIFT

Воспользоваться возможностями

международной системы переводов может любое частное лицо и организация, которым

гарантирована доставка денежных средств точно в срок без необходимости открытия

банковских счетов. Счета могут быть открыты по желанию клиентов для упрощения

процесса перевода и минимизации комиссионных расходов.

Другие отличия SWIFT-платежей от традиционных

банковских переводов:

- низкие комиссионные сборы;

- использование самых распространенных мировых

валют – USD и EUR; - самостоятельно устанавливаемые государствами-участниками

лимиты на отправку средств.

Операционные сборы при

осуществлении транзакций, как правило, распределены между отправителями и

получателями средств. Суммарный расход на обслуживание обычно ниже тарифов

популярных платежных систем. Однако, несмотря на все преимущества, систему SWIFT чаще

используют коммерческие структуры. Это связано с минимальной фиксированной

комиссией от 10 долларов и необходимостью оформления банковских документов.

Альтернативы

В России

Основная статья: Система передачи финансовых сообщений

На случай отключения России от международной межбанковской системы Банк России, начиная с декабря 2014 года, предоставляет кредитным организациям свою систему передачи финансовых сообщений (СПФС) в формате SWIFT о внутрироссийских операциях. По итогам 2017 года доля внутреннего трафика (передачи финансовых сообщений между российскими организациями) составила 78 % от общего количества сообщений, отправляемых российскими пользователями SWIFT.

Банк России надеется обезопасить банки от возможных проблем в случае отключения от системы международных расчётов SWIFT. ЕС в сентябре 2014 года и в январе 2015 призвал к новым ограничительным мерам в отношении России, в том числе к отключению России от системы SWIFT.

Принципиальным отличием от существующей системы SWIFT является изменение топологии передачи данных с топологии «звезда» на топологию «дерево» (иерархическую). В отличие от системы SWIFT, функционирующей в единственном варианте, в мире может работать любое количество CyberFT Exchange Server, поддерживающих между собой прямые связи.

В Китае

Основная статья: CIPS

8 октября 2015 года Китай запустил свою систему межбанковских платежей, Cross-Border Interbank Payment System (CIPS).

В ЕС

Основная статья: Instrument in Support of Trade Exchanges (англ.)русск.

В июне 2019 года первая транзакция прошла в новой платежной системе Instrument in Support of Trade Exchanges (INSTEX). Штаб-квартира системы находится в Париже. Система создана в январе 2019 года для торговли европейских стран с подсанкционным Ираном мимо американских санкций против этой страны.

Основные поля сообщения МТ103

Итак. При заполнении сообщения МТ103 первое, что необходимо определить – кто будет получателем сообщения (Receiver). Это как на почтовом конверте заполнить графу «Кому».

Как правило – в этой «графе» проставляется swift-код банка корреспондента. То есть сообщение будет отправлено на банк корреспондент, обслуживающий банк отправителя. Другими словами свифт сообщение МТ103 – это распоряжение банка отправителя банку корреспонденту списать деньги с корреспондентского счета и отправить их согласно реквизитам, указанным в МТ103.

Далее заполняются такие поля:

- референс сообщения (Sender’s Reference),

- валюта перевода (Currency)

- сумма перевода (Transaction amount),

- дата валютирования (Value date).

Референс сообщения простыми словами – это порядковый номер операции, присвоенный операционной системой банка-отправителя сформированному свифт сообщению.

Дата валютирования – это дата, в которую банк-корреспондент спишет деньги с корреспондентского счета банка отправителя и отправит их согласно реквизитам. Понятие «дата валютирования» введено в силу природных обстоятельств и для того, чтобы банки-корреспонденты могли зарабатывать дополнительные комиссии при переводе денежных средств.

Под «природными обстоятельствами» подразумевается разница в часовых поясах: если банк отправителя и банк корреспондент находятся в разных поясах, и если в стране банка-корреспондента ночь, а в стране банка отправителя – день, то выполнить платеж «одним днем» банк корреспондент не сможет.

В тоже время, если банк отправителя все-таки нуждается в отражении операции своим текущим днем – тогда банк-корреспондент отправит сообщение, когда у него наступит «утро», но со «вчерашней» датой валютирования, взяв при этом немалую комиссию («back value charge» комиссия может составлять $300).

Финансовые поля в форме свифт сообщения

Далее переходим к основным финансовым полям сообщения:

- Отправитель перевода (Ordering Customer)

- Банк отправителя (Ordering Institution)

- Банк-корреспондент банка отправителя (Sender’s Correspondent)

- Банк-корреспондент банка получателя (Receiver’s Correspondent)

- Банк получателя (Account With Institution)

- Получатель (Beneficiary)

- Детали платежа (Remittance Information)

Из перечисленных реквизитов, выделим два самых любопытных. Это: Банк-корреспондент банка отправителя (Sender’s Correspondent) и Банк-корреспондент банка получателя (Receiver’s Correspondent). Выше говорилось о том, что получателем сообщения, как правило, является банк корреспондент.

Но бывают и другие ситуации, когда свифт сообщение направляется напрямую на банк получателя. Для этого и существуют поля в свифт сообщении, в которых указывается полный маршрут платежа.

Не будет лишним напомнить, что во всех полях, где фигурирует такой реквизит как Банк – указываются свифт-коды. Что касается реквизита «Детали платежа» — как показывает практика, крупные банки корреспонденты любят, чтобы операция по переводу денежных средств, проводимая через них, была им понятна и законна.

То есть в деталях обязательно нужно упомянуть номер и дату контракта/инвойса/агримента, а также указать, за что осуществляется перевод (за товары, продукты, металл, газ и т.д.).

Односторонние диапазоны

Операторы замкнутого диапазона имеют себе альтернативу – диапазон, который продолжается насколько возможно, но только в одну сторону, например, диапазон, который включает все элементы массива, начиная от 2 и до последнего индекса. В этих случаях вы можете пропустить значение с одной стороны оператора диапазона. Этот тип диапазона называется односторонним, потому что оператор имеет значение только с одной стороны. Например:

Оператор полузамкнутого диапазона так же имеет одностороннюю форму, которая записывается только с одним конечным значением. Точно так же как и в случае, когда вы включаете значение в обе стороны, конечное значение не является частью самого диапазона. Например:

Односторонние диапазоны могут быть использованы в разных контекстах, а не только в сабскриптах. Вы не можете итерировать по одностороннему диапазону, который пропускает первое значение, потому что становится не очевидным, где должна начинаться итерация. Вы можете итерировать по одностороннему диапазону, который пропускает последнее значение, однако, так как диапазон длится бесконечно, убедитесь, что вы добавили условие окончание итерации в цикл. Вы так же можете проверить имеет ли односторонний диапазон конкретное значение, что показано ниже:

Логические операторы

Логические операторы изменяют или комбинируют логические значения типа Boolean (булево) — true и false. Язык Swift, как и другие C-подобные языки, поддерживает три стандартных логических оператора:

- логическое НЕ (!a)

- логическое И (a b)

- логическое ИЛИ (a || b)

Как совершить SWIFT-перевод

Разобравшись в том, что означает SWIFT, следует разъяснить и том, что такое SWIFT-перевод, и как его можно осуществить. По сути, это самая обычная операция по переводу денежных средств или ценной информации за рубеж страны своего текущего пребывания. К примеру, одному банку необходимо расплатиться по обязательствам с другим, иностранным кредитным учреждением. Самый подходящий вариант для этого будет использование системы SWIFT.

Более того, межгосударственные транзакции, которые осуществляются между правительствами, совершается именно посредством системы SWIFT. Прочие ее аналоги в этих целях практически не используются. Физические лица так же могут воспользоваться функционалом, что все чаще наблюдается в последнее время. Для совершения операции через систему рекомендуется придерживаться следующего алгоритма:

- Уточнить наименование банка-участника системы — все крупнейшие российские банки уже подключены к сообществу.

- Явиться в отделение выбранного банка с документами.

- Предъявить сотруднику свой общегражданский паспорт.

- Указать реквизиты получателя — имя, фамилия строго латинскими буквами.

- Указать реквизиты организации-получателя — SWIFT-код, наименование организации, страна и город постоянного расположения.

- Сообщить дополнительную информацию — по требованию сотрудника банка-отправителя.

- Внести в кассу необходимую сумму с учетом взимаемой комиссии — по тарифам банка-отправителя.

Если российские рубли переводятся в иностранный банк, не имеющий корреспондентского счета на территории РФ, потребуется также указать реквизиты и БИК российского банка-посредника. При этом номер счета-получателя указывается только в международном формате IBAN, который состоит из 34 символов. Такой формат используется сегодня всеми представителями Европейского Сообщества

Как адресату получить средства

Следует помнить, что средства не приходят сразу. И точное время поступления средств клиенту никто не скажет, так как оно неизвестно. Одна транзакция может проходить через несколько банков-посредников, у каждого из которых предусматривается свой внутренний регламент обработки операций. Для уточнения информации клиент может связаться с банком в который должны поступить средства. К моменту отправки получатель, как правило, уже осведомлен, что в его адрес был отправлен денежный перевод.

Для получения средств перевода адресат должен явиться в отделение банка. Если перевод совершается на конкретный счет, то получатель должен явиться именно в тот банк, в котором у него открыт банковский счет. Второй вариант — оформление транзакции на предъявителя, когда перевод совершается на общий системный счет. Последовательность действий:

- Явиться в отделение банка и предъявить принимающему сотруднику общегражданский паспорт.

- Заполнить платежную квитанцию.

- Дождаться проверки информации — несколько минут.

- Получить средства — в наличном виде или на счет банковской карты.

- Получить уведомление об успешном завершении операции.

Единственным недостатком здесь выступают сроки поступления перевода. Для срочных транзакций такой вариант может не подойти. В остальном SWIFT-переводы значительно выигрывают перед аналогичными системами. Это касается и тарифной сетки, которая не имеет единого выражения.

Преимущества и недостатки SWIFT платежей

Система SWIFT позволяет этим учреждениям безопасно отправлять и получать информацию о финансовых операциях стандартным способом. Это в конечном итоге позволяет отправлять деньги из одного банка в другой, практически в любую точку мира и в разных валютах.

Но эта система далека от совершенства. SWIFT на самом деле не отправляет деньги, он просто отправляет сообщения между банками. Из-за этого для перевода фактических средств необходимо использовать другие системы, требующие большего вмешательства человека, а это, в свою очередь, замедляет переводы SWIFT. Более того, сложный характер этих переводов обычно влечет за собой плату, которая почти всегда передается потребителям.

Говоря о сборах, как правило, существуют СВИФТ. Вероятно, будет взиматься комиссия за исходящий международный перевод, взимаемая вашим банком, и каждый из банков-посредников имеет право на комиссию, вычтенную из суммы перевода. Банк получателя обычно также взимает плату за входящий международный перевод.

И, если валюту нужно будет обменять, один из банков-посредников, вероятно, осуществит конвертацию по повышенному обменному курсу, что принесет дополнительную прибыль. Средний спред составляет 4-6%, что может сложиться.

Таким образом, хотя система SWIFT является безопасным способом отправки заказов на международные денежные переводы, вы можете увидеть, как могут сложиться связанные с этим расходы.

Преимущества и недостатки SWIFT

К плюсам прежде всего стоит отнести:

- Скорость – от 1 минуты для срочных платёжных сообщений;

- Надёжность платежей (если ни один из участников цепочки транзакций не находится под санкциями);

- Допускаются любые валютные комбинации;

- Выгодные комиссии при переводах крупных сумм;

- Гарантии: если сообщение не достигло адресата за сутки, SWIFT берёт на себя оплату убытков клиента.

Недостатков и неудобств немного, но они принципиальны:

- При отправке небольших сумм комиссии могут оказаться запредельно высокими;

- Вся цепочка платежей отслеживается Управлением по контролю за иностранными активами США;

- При большом числе банков-корреспондентов платежи становятся медленными (до недели);

- Выяснить конечную сумму комиссии бывает сложно из-за большого числа посредников.

Если вам приходилось иметь дело с системой платежей SWIFT, было бы интересно узнать отзывы, а также мнение о возможности отключения России.

Как работает SWIFT в Украине

Одним из самых активных операторов системы SWIFT на Украине является ПриватБанк. Этот банк имеет много корреспондентских счетов в зарубежных банках, что помогает осуществлять переводы за рубеж в кратчайшие сроки и без лишних бюрократических проволочек.

В реалиях Украины существуют некоторые законодательные ограничения для денежных переводов за границу. Такие ограничения, в принципе, есть в любом государстве и они существенно не влияют на удобство использования платежей SWIFT.

Любой гражданин Украины или физическое лицо может осуществить перевод в системе SWIFT за границу иностранной валюты только в некоммерческих целях. Этот перевод не должен быть связан с инвестиционной или предпринимательской деятельностью.

Также сумма перевода без предоставления подтверждающих документов в иностранной валюте в один операционный день не может превышать эквивалент в 500$. Ограничений по сумме в месяц или в год нет. Кроме того, для оформления денежного перевода существует обязательный перечень документов, которые необходимо предоставить в банк, а так же перечень реквизитов, которые нужно указать в платёжном документе. Для граждан Украины (резидентов) условия осуществления платежа отличаются от условий и необходимого пакета документов, который нужно иметь лицам, которые не являются гражданами Украины (нерезидентам).

Тарифы за отправку SWIFT-платежа у Приватбанка

| Отправка SWIFT-платежа (зарубеж) | 0,5% от суммы min 5 грн., не более 500 USD + 12 USD в грн.по курсу НБУ. |

| Отправка SWIFT-платежа (по Украине) | 1 % от суммы min 20 USD, не более 500 USD в грн.по курсу НБУ |

Если клиент имеет только долларовый счёт, делать переводы в любой валюте в Приватбанке можно благодаря услуге «Автоконвертация».

В настоящее время ПриватБанк предоставляет возможность использования SWIFT платежей в своей системе интернет банкинга — Приват24. Это даёт возможность получить доступ ко всем преимуществам международной системы SWIFT, прямо не выходя из дома.

Для юридических лиц, правила SWIFT — переводов отличаются от аналогичных правил для физических лиц. Здесь также имеются некоторые специфические моменты.

Гарантированный срок доставки денежного перевода в системе SWIFT в Приватбанке от 1 до 3 суток.

Подробнее о том, как получать или отправлять SWIFT — переводы можно прочитать получит — здесь и отправить — здесь.

Финансы, право, инвестиции

Как узнать СВИФТ-код

Общий SWIFT-код Сбербанка России — SABRRUMM. Для успешного исполнения платежного поручения из-за границы достаточно указать его. Если же предполагается выдача денег, следует указать СВИФТ-код филиала Сбербанка и номер подразделения, где планируется получать переведенную иностранную валюту.

Как перевести

- Прийти в отделение.

- Для оформления платежного распоряжения сотруднику понадобятся:

- Общегражданский паспорт.

- 20-ти значный номер счета бенефициара, ФИО (отчество, если есть) или наименование компании латинскими буквами без сокращений.

- СВИФТ-код банка получателя, международное название, адрес и страна расположения.

- При отправке в страны Европейского союза, предоставить номер счета в формате IBAN, содержащий 34 символа.

- Если в иностранное государство отправляются рубли, а банк, принимающей стороны не имеет корреспондентского счета в Сбербанке, дополнительно указать БИК банка-посредника и корр. счет принимающего банка в этом посреднике.

- Передать операционисту остальные сведения для оформления транзакции.

- Внести нужную сумму в кассу, заплатить комиссию по установленному тарифу.

SWIFT GPI

Международная инициатива SWIFT по внедрению инновационной системы в области международных расчетов (gpi) значительно улучшает качество обслуживания клиентов при осуществлении международных платежей за счет повышения скорости, прозрачности и непрерывного отслеживания международных платежей.

На сегодняшний день более 660 финансовых институтов присоединились к инициативе gpi по всему миру. Тысячи международных платежей уже осуществляются с помощью нового стандарта, что дает банкам и их корпоративным клиентам неоспоримые преимущества.

SWIFT gpi направлен на улучшение расчетов между юридическими лицами. Инициатива создана для того, чтобы помочь компаниям развивать международную деятельность, улучшать отношения с поставщиками и совершенствовать контроль денежных потоков. Благодаря инициативе SWIFT gpi компании уже сегодня получают целый ряд возможностей в области расчетных услуг, такие как:

- зачисление средств в день платежа

- прозрачность комиссий

- непрерывное отслеживание платежей, где они находятся и на какой стадии исполнения

- информация о денежных переводах остается неизменной

SWIFT gpi функционирует на основании ряда бизнес-правил, предусмотренных в многосторонних соглашениях об уровнях обслуживания (SLA), которые должны соблюдаться банками-участниками. Новая система создана для удовлетворения потребностей корпоративных клиентов, при этом позволяя самим банкам соблюдать нормативные требования, а также свои обязательства в отношении рыночных и кредитных рисков, а также риска утраты ликвидности. Система построена на надежной и устойчивой международной платформе SWIFT. Участником может стать любое регулируемое финансовое учреждение (группа 1 в системе SWIFT), которое входит в сообщество SWIFT и соблюдает предусмотренные инициативой правила ведения бизнеса.

В рамках внедрения gpi, SWIFT представляет специальные условия подписки на этот сервис для малых и средних пользователей, имеющих трафик до 300 сообщений в день.

ВОПРОСЫ и ОТВЕТЫ

1. В чем ключевые отличия технологии gpi от классической системы?

До появления технологии SWIFT gpi каждый банк, участвующий в цепочке трансграничных переводов получал информацию о платеже, только в момент нахождения транзакции на своей стороне, не зная общей картины цепочки и деталей обработки платежа. SWIFT gpi коренным образом меняет модель обработки платежа и позволяет банкам-участникам SWIFT gpi получить полную информацию обо всей цепочке, предоставляя отслеживание платежа в режиме реального времени.

Это значит, что банк, отправляющий транзакцию, заранее знает, как его платёж будет отработан gpi-банками. SWIFT gpi – это стандартизация процессов обработки банковских платежей на глобальном уровне.

В условиях стремительного развития технологий в современном, быстро меняющемся мире это особенно важно, так как все ожидают максимальной прозрачности процессов, в том числе при отправке и получении средств через банк. Доступ к открытым данным, прозрачность, быстрое реагирование и гибкое управление процессами – бесспорные преимущества SWIFT gpi. Философия SWIFT gpi заключается в централизованном предоставлении инновационных сервисов на базе единой центральной платформы, разработанной банковским кооперативом SWIFT, что позволяет банкам пользоваться новыми техническими возможностями и в то же время снижать свои операционные расходы. Реализация банками таких сервисов на индивидуальном уровне невозможна.

2. В чем заключаются преимущества для банков и клиентов?

Представьте, что вы – компания или индивидуальное лицо, которые ожидают международный платеж. Все, что вы знаете – это сумма и время отправки платежа.

Но вам неизвестно, когда деньги будут зачислены на счёт, правильно ли был сформирован платёжный документ, не возникло ли у банка-посредника вопросов к предоставленным документам как основанию для отправки средств, вследствие чего этот платёж мог быть приостановлен для выяснения деталей с банком-отправителем. Вы не знаете размера комиссий, которые будут списаны банками-посредниками, а также итоговой суммы платежа после выяснений деталей о платеже и его обработки посредниками.

До появления SWIFT gpi ни банк-отправитель, ни банк-получатель не могли предоставить точную информацию своим клиентам и ориентировались лишь на прогнозируемые данные. Теперь, вместе с современной технологией в мире трансграничных платежей SWIFT gpi, эта информация стала прозрачной, оперативной и доступной. SWIFT построил единую глобальную платформу, которая позволяет надстраивать новые инновационные сервисы, действующие в интересах конечных потребителей услуг. Благодаря новой модели обмена финансовыми сообщениями и новым правилам игры, банки становятся более эффективными – происходит изменение самого бизнеса. Мы с вами наблюдаем начало глобального процесса диджитализации финансовых технологий.

3. Сравните стоимость двух систем для банков?

Себестоимость самого SWIFT-сообщения для банка-пользователя не меняется. SWIFT не регулирует стоимость платежей для конечных пользователей, а банки самостоятельно устанавливают тарифы на предоставляемые услуги.

SWIFT gpi объединяет банки по всему миру, которые хотят предложить своим клиентам инновационный опыт трансграничных платежей и эффективно выстроить корпоративную клиентскую базу. Для этого gpi-пользователи вкладывают средства и усилия во внедрение технологии SWIFT gpi и её сопровождение. Кроме того, gpi-банки адаптируют свои внутренние процессы, чтобы соответствовать требованиям SWIFT gpi. В то же время,новая технология позволяет gpi-банкам сократить свои операционные расходы на обработку платежей (затраты на запросы банкам-корреспондентам и расследования снижаются в среднем на 50%), оптимизировать управление ликвидностью собственных и клиентских средств, , а также снизить как операционные риски, так и риски, связанные с ликвидностью.

4. Как много банков уже подключились к gpi?

Список участников и последнюю статистику вы можете найти на: https://www.swift.com/our-solutions/global-financial-messaging/payments-cash-management/swift-gpi

5. Сколько транзакций (количество и объем) уже прошли по gpi?

Количество банков-участников SWIFT gpi постоянно растёт. На сегодняшний день к этой услуге присоединилось более 180 банков, которые используют более 450 международных платежных коридоров, обмениваясь более 500000 gpi-платежей в день, что составляет сотни миллиардов долларов США ежедневно. SWIFT подходит к новому рубежу: 40 миллионов платежей, отправленных через платформу SWIFT gpi.

К ноябрю 2018 года эта цифра вырастет в несколько раз. Экспоненциальный рост gpi-трафика ожидается в связи с выходом в живой режим работы SWIFT gpi около 100 новых банков, которые сейчас находятся на стадии тестирования. Каждый день к платформе присоединяются новые банки и открываются новые платёжные коридоры. SWIFT gpi – это невероятно масштабируемая технология.

6. Одно из преимуществ технологии gpi – это возможность отслеживания транзакции на всем пути от отправителя до получателя. Как это работает на практике?

Отправляя gpi-платёж, банк создает уникальный код транзакции, который должен оставаться неизменным на протяжении всей платежной цепочки, что позволяет всем вовлеченным сторонам проконтролировать конкретный платёж в любой момент. С ноября этого года создание и передача уникального кода транзакции сообщений 1 и 2 категорий становится обязательной для всех пользователей SWIFT.

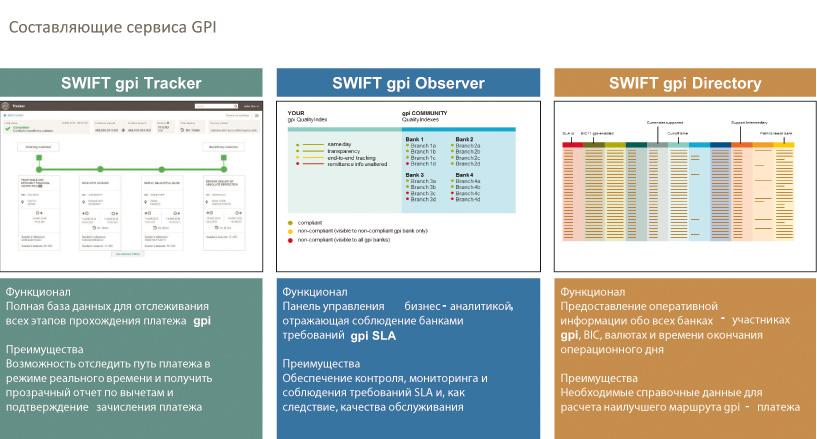

Следовательно, все gpi-сообщения становятся прозрачными и могут отслеживаться пользователями gpi вне зависимости от того, проходит ли платёж по gpi-активным банкам или нет. Мгновенная проверка статуса отправленных, полученных и находящихся в обработке платежей доступна благодаря сервису SWIFT Tracker, разработанному на основе облачных технологий.

Имея данные о местонахождении средств и размере комиссии на каждом этапе обработки платежа, банки могут гарантировать предоставление точной информации о зачислении денег на счета конечных получателей. Также с помощью настройки фильтров SWIFT Tracker-а, gpi-банки отслеживают входящие gpi-платежи, которые находятся в процессе поступления в банк. Чтобы банки-партнёры SWIFT gpi могли чётко понимать схемы обработки gpi-платежей друг друга и своевременно обрабатывать gpi-платежи, между ними заключается многостороннее соглашение (SLA). Банки могут отслеживать исполнение таких соглашений (SLA) их банками корреспондентами через аналитический инструмент gpi Observer. Кроме того, банки-участники получают доступ к справочнику gpi Directory, который помогает им выстроить наиболее эффективную цепочку платежа, исходя из наличия банков-партнёров в стране, валют, в которых они работают в SWIFT gpi и их cut-off times (закрытие операционного времени).

7. Как влияет участие в gpi на построение платежной цепочки?

Банки, не подключенные к gpi, также могут участвовать в платежной цепочке. Однако при построении банковской цепочки у банков, подключившихся к новому сервису, появляются и новые возможности маршрутизации за счет выбора банка, который уже внедрил сервис и предлагает полную прозрачность и ускоренную обработку платежа. Банки также сохраняют право направлять платежи своим обычным банкам-корреспондентам, которые пока не присоединились к сервису. При этом они получают возможность отслеживания этих платежей, но не получают преимуществ ускоренной обработки и транспарентности.

8. Насколько быстрее обрабатываются платежи? Какие обязательства по скорости обработки появляются у банка, присоединившегося к сервису? Должно ли это проиcxодить мгновенно?

Банки, подписавшиеся на сервис gpi, принимают на себя обязательство обрабатывать платежи на транзакционном уровне в течение 24 часов. Если это в силу объективных причин невозможно, банк должен уведомить об этом Тracker соответствующим кодом, предусмотренным в SLA. Статистика живого трафика уже сегодня показывает, что это возможно: около 50% всех транзакций обрабатываются за 30 минут. При различии временных зон между банками-корреспондентами Tracker автоматически переводит время платежа в UTC в целях соответствия правилам SLA.

9. Как SWIFT gpi помогает соответствовать комплаенсу?

На основании общей практики соответствие комплаенс-требованиям является ответственностью каждого отдельно взятого банка. Несмотря на то, что технология gpi не предназначается для скрининга, мгновенное наличие и доступность информации способствует оптимизации и процессов скрининга. Например, в случае, если платеж приостанавливается по причинам кoмплаенса, свод правил SLA требует указывать в Tracker причину проверки платежа. Новая опция Stophttps://rosswift.ru/100/SWIFT_gpi/» target=»_blank»]rosswift.ru[/mask_link]

«Россвифт» сменит название и добавит новые платежные системы

Российская национальная ассоциация SWIFT («Россвифт») объявила о смене названия на «Росфинком» и расширении списка платежных систем – добавятся Система передачи финансовых сообщений (СПФС) Банка России, Национальная китайская система банковских переводов (Cross-Border Interbank Payment System, CIPS) и финансовых инфраструктурных организаций других стран.

«Информируем вас, что в связи с текущими изменениями в геополитической ситуации и новыми вызовами, стоящими перед российским банковским сообществом, в том числе в сфере передачи финансовой информации, комитетом «Россвифт», по согласованию с регулятором, было принято решение о расширении деятельности ассоциации путем консолидации всех участников инфраструктуры рынка, включая СПФС Банка России, SWIFT, CIPS и других», – отмечается в сообщении ассоциации. Решения утвердит общее собрание ассоциации 19 апреля 2023 года.

В прошлом 2022 году и наступившем 2023 году российские банки подключались и подключаются к китайской международной платежной системе CIPS, имеющей функции передачи финансовых сообщений, напомнили в российской ассоциации. Индия и Россия переходят на платформу транзакций для замены SWIFT на базе индийского сетевого протокола для расчетов в рублях и рупиях.

SWIFT (Society for Worldwide Interbank Financial Telecommunications) — это служба обмена сообщениями для обмена информацией между 11 000 банками и другими финансовыми учреждениями, подключенными к системе по всему миру. Штаб сообщества SWIFT находится в Брюсселе.

Согласно уставу SWIFT, в каждой стране, представленной в сообществе, создается национальная группа пользователей SWIFT. В России была создана организация «Россвифт» в 1995 году.

После первых санкций США и ЕС в 2014 году появились угрозы отключения России о т SWIFT. В последнем 10-м мартовском пакете санкций ЕС от SWIFT отключены Сбербанк, ВТБ, «Открытие», Новикомбанк, Промсвязьбанк, банк «Россия», Совкомбанк, госкорпорация ВЭБ.РФ, МКБ и Россельхозбанк.

Банки, внесенные в список блокирующих санкций, не могут проводить при помощи SWIFT валютные переводы за границу, или в страну – такие транзакции проводятся, как минимум между двумя банками, с участием иностранного банка-посредника через корреспондентский счет.

Источник: www.vesti.ru