Начинающим инвесторам бывает сложно разобраться в биржевых инструментах и нюансах торговли через брокера. К тому же, не всех устраивает доходность банковских депозитов. Ранее мы уже обращались к теме паевых инвестиционных фондов (ПИФов). Данный обзор посвящён фондам, созданным и управляемым структурами Сбербанка. Как всегда, никакой рекламы, только личное мнение с прицелом на объективность.

Сбер банк инвестиции

Сбер банк инвестиции предлагает широкий спектр услуг своим клиентам. Через этого брокера можно купить многие виды ценных бумаг: иностранные и российские акции, облигации и еврооблигации, ETF, паевые инвестиционные фонды, ОФЗ, структурные ноты, фьючерсы и опционы, а также валюту и драгоценные металлы.

Ценные бумаги можно приобрести на обычный брокерский счет или ИИС. Кроме этого, брокер предлагает открыть индивидуальный инвестиционный счет с готовыми стратегиями или индивидуальный пенсионный фонд. Брокеру в доверительное управление можно передать денежные средства.

ПИФы от Сбербанка. Подробный обзор

Сбер банк инвестиции

Виды ПИФов Сбербанка

Фонды делятся по возможности вложиться в них на:

- закрытые — клиенты покупают паи на этапе формирования капитала или при дополнительном выпуске;

- открытые — принимает вложения без ограничений по срокам.

Некоторые ПИФы вкладываются в валютные операции. В условиях нестабильного курса рубля популярность таких фондов резко упала.

| По возможности участия | Объект инвестирования | Название фонда |

| Низкие риски и доходы | ||

| Открытые | Облигации | Илья Муромец |

| Евро | ||

| Глобальный долговой рынок | ||

| Денежный | ||

| Средние риски и доходы | ||

| Открытые | Облигации | Перспективные |

| Смешанные инвестиции | Сбалансированный | |

| Закрытые | Недвижимость | Жилая недвижимость #2 |

| Арендный бизнес | ||

| Высокие риски и доходы | ||

| Открытые | Акции | Компании малой капитализации |

| Глобальный интернет | ||

| Электроэнергетика | ||

| Природные ресурсы | ||

| Финансовый сектор | ||

| Машиностроение | ||

| Биотехнологии | ||

| Международные фонды | Золото | |

| Америка | ||

| Европа | ||

| Развивающиеся рынки | ||

Описание фондов, их реальную стоимость и доходность на текущий момент можно узнать:

- в отделениях банка или УК. Действует запись на консультацию;

- по телефону УК +7-495-50-00-100; +7-800-10-03-111;

- на сайте: www.sberbank.ru.

Ввод и вывод средств

Любое инвестирование заканчивается выводом денежных средств с брокерского счета. Достаточно много негативных отзывов связанно именно с получением денег. Клиенты достаточно часто жалуются, что возникают проблемы с выводом средств со счета.

При этом наблюдаются как проблемы технического характера, связанные с тем, что приложение временно не принимает заявки на вывод средств, так и проблемы, связанные с длительными сроками обработки заявок. Согласно правилам банка, срок вывода средств после продажи пая может составлять 13 рабочих дней.

Данное правило вызывает много негодований со стороны клиентов, на форумах можно встретить сообщения такого содержания: «При продаже пая пришло письмо, что деньги будут перечислены не позднее 13 дней. То есть, практически пол месяца моими деньгами абсолютно бесплатно будет распоряжаться Сбер».

Ввод и вывод средств

Создать личный кабинет на сайте управляющей компании нужно для:

- вложений в фонды — покупки паев;

- контроля движения денежных средств;

- подачи заявлений для операций по вкладам;

- обзора новостей и предложений по интересующим вкладчика тематикам.

Алгоритм создания ЛК:

Альтернативные пути входа на сайт прописаны в левой части экрана кнопками:

- войти через госуслуги;

- войти через сбербанк — подходит для тех, кто имеет личный кабинет на сайте Сбербанка.

Проблемы с программным обеспечением

Профессиональные инвесторы, которые совершают много сделок в день и постоянно следят за торговлей на фондовой бирже, часто констатируют факт, что мобильное приложение периодически не работает. Клиент не может войти в приложении, посмотреть ход торгов, а в результате терпит убытки.

Последний серьезный сбой был зафиксирован 25 ноября 2021 года, у многих пользователей пропали акции OZON, только вышедшие на рынок после проведения IPO. Как раз началась активная торговля новыми ценными бумагами, наблюдался рост стоимости бумаги до 40%, но многие клиенты Сбера не смогли им воспользоваться из-за технических сбоев и понесли небольшие убытки.

На следующий день стоимость акций упала на 5%. Сотрудники банка рекомендуют использовать терминал QUIK для совершения торговых операций, который имеет намного больший функционал чем мобильное приложение от самого брокера.

Проблемы с программным обеспечением

Доверительное управление активами

В интернете встречаются разные отзывы клиентов по доверительному управлению. Клиенты, выбравшие стратегию «Купонный доход» приводят скриншоты из личного кабинета, где видно, что реальная доходность с января 2021 года не превышает 2.2%. При этом заявленная доходность на сайте банка – 5.09%.

Под диаграммой с доходностью имеется сноска, что доходность отдельных клиентов может отличаться от общей доходности. Это происходит за счет того, что в портфель разных инвесторов попадают не одни и те же бумаги. Доходность по одному портфелю оказывается выше, чем по другому.

На диаграмме же приведено среднее значение. Клиенты часто отмечают большие комиссии по фондам доверительного управления. Для консервативных программ с маленьких доходом комиссия иногда делает инвестирование совершенно не выгодным для клиентов, особенно если речь идет про маленькие отрезки времени, такие как один или два года.

Доверительное управление активами

Сбербанк доит своих клиентов!

Расскажу сегодня о чудесном продукте, который придумал Сбербанк и продает своим клиентам. Этот пример в чем-то очень хрестоматийный для инвестиционной среды и наглядно демонстрирует, как Сбербанк и его дочерние структуры: во-первых, пользуются незнанием людейво-вторых, плохо обучает свой персонал, для продажи таких продуктов

Как я натолкнулся на этот продукт

Все очень просто. Хороший человек, который ремонтировал мне машину, попросил помочь разобраться с тем, почему в его накопительной программе, презентуемой Сбербанком для своих клиентов образовался минус спустя месяц, как только он ее открыл. Поскольку у меня было время во время моего отпуска, мы договорились съездить в банк и разобраться с возникшей ситуацией.

Самое важное, что вы должны знать, что мой знакомый воспринял этот продукт как депозит, и именно так сотрудники Сбербанка презентовали его. При этом они говорили, что продукт гарантировано дает доходность в 7-10%, в то время как классические депозиты привлекаются под 3.5%. Купившись на посулы сотрудников, договор был подписан. Еще вы должны знать, что человек далек и от мира инвестиций и от юриспруденции, чтобы заподозрить в этом что-то неладное.

Продукт же из себя представляет ИИС в виде договора доверительного управления с броским названием «НАКОПИТЕЛЬНАЯ». При этом стратегия, которую реализует Сбербанк Управление Активами — весьма консервативна, а значит ожидать очень хороших доходностей от нее не предоставляется возможным. То есть логично, что ИИС должен быть типа А, чтобы возвращать 13% НДФЛ. И здесь крылся первые два подвоха, которые не интересовали сотрудников Сбербанка: У моего знакомого нет доходов облагаемых НДФЛИ ему не донесли, чтобы получать этот возврат, необходимо каждый год пополнять ИИС в течении трёх лет

Нельзя сказать, что сотрудники Сбера совсем ничего об этом не сказали, но их основной аргумент при продаже данного продукта был весьма прозаичен: «Но ведь Вы можете устроится на работу, и тогда сможете получить вычет». Примерно так и без подробностей. То что человек является ИП уже длительное время и его бизнес весьма стабилен, это не бралось во внимание. Нюансов же никто не рассказывал.Сразу хочу сделать оговорку, после разговора в Сбербанке с сотрудницей, которая оформлял данный продукт, и ее начальником, я уверен, что они делали это не намеренно, а просто сами не знали, как в реальности он работает. Единственное на что они опирались — это презентация, которую им передали или Сбербанк Управление Активами.

Но в данном случае человек мог купиться не на возврат, а на предлагаемую доходность, которая по уверению сотрудников была почти в два раза выше, чем на депозите, и была гарантированной.

Давайте же посмотрим на это продукт повнимательнее, и поймем, что это законный способ выкачивать из людей неплохих комиссии за сомнительного качества услугу. Те кто немного в теме уже сообразили что это договор Доверительного Управления (ДУ) на ИИС. Его основные условия такие: Вознаграждение за размещение: 1 % от суммы денежных средств, переданных в управление, в том числе дополнительно переданных в течение года с даты заключения договораВознаграждение за управление: 0,425 % за каждый календарный квартал от суммы денежных средств, переданных в управление за период с даты заключения договора до даты окончания данного квартала, уменьшенной на сумму вознаграждения за размещение. (здесь я подробностей не знаю, включает ли это уменьшение только первый квартал, или же накопительно, но даже если предположить, что накопительно — то все равно за 1 год это вознаграждение составит 1.7%, что дает Сберу при любом раскладе получить не менее 1.7% в год с денег, переданных клиентом в управление).Вознаграждение за вывод активов из управления: при закрытии ИИС взимается комиссия 2%, если с даты открытия ИИС прошло меньше 181 дня, 1%, если с даты открытия ИИС прошло больше 180 дней, но меньше 366 дней, 0,5%, если с даты открытия ИИС прошло больше 365 дней, но меньше 548 дней, 0% если с даты открытия ИИС прошло больше 547 дней. Частичный вывод активов до окончания срока договора запрещен. (Здесь комментарии излишни и текст весьма показателен сам по себе).Чтобы грубо понять комиссии за столь прекрасный продукт посмотрим на них в таком ключе: до 181 дня — 3%до 366 дней (1 год) — 2.7%до 548 дней (1.5 года) — 3.05%до 2 лет — 3.4%до 3 лет — 5.1%Очень «достойно» К справке, я со своих клиентов беру не более 1% за год при консервативной стратегии от суммы свыше 3 млн.Но на этом интересности не заканчиваются. Деньги находящиеся на данном счете в ДУ по инвестиционной декларации размещаются в два биржевых фонда под управлением того же Сбербанк Управление Активами по очень простой схеме: 60% — в фонд БПИФ РФИ «Сбербанк – Индекс МосБиржи рублевых корпоративных облигаций», где Сбербанк УА имеет комиссию как управляющий еще 0.6%40% — в фонд БПИФ РФИ «Сбербанк — Индекс МосБиржи государственных облигаций» (SBGB), комиссия за управление УК — 0.6% годовых от СЧА.

Таким образом, мало того что Сбербанк взял комиссию со счета ДУ, так он еще и взял ее из фондов, которые купил на деньги клиента.

Отличный бизнес, ничего не скажешьМеня, как консультанта по инвестициям возмущает такое откровенное законное обкрадывание клиента.Мораль понятна. Сбербанк пользуется своим доминирующим положением на рынке и безграмотностью населения, что позволяет ему без труда извлекать прибыль, не отвечая за результат. «Красиво».

Кстати, сотрудницы оформляющие данный продукт были крайне удивлены, когда мой знакомый показал, что у него убыток. Они долго звонили по внутреннему телефону в Москву, чтобы выяснить в чем дело. Это было даже забавно. И это еще раз говорит о том, что они не понимали, что продали своему клиенту.

Надо ли говорить, что после этого, мой знакомый стал моим клиентомОтвет очевиден

Погашение паев

Сбер является организатором нескольких паевых инвестиционных фондов, которыми управляют его сотрудники. Когда инвестор решает вывести деньги из пая, банк оставляет на погашение 3 рабочих дня. То есть клиент подает заявку в понедельник, по которой пай будет продан до четверга.

Стоимость погашения пая не фиксируется на дату подачи заявки. В марте 2021 года, когда фондовый рынок начал стремительное ралли вниз, клиенты решили избавиться от активов, но потеряли часть своих денег за счет не оперативной обработки заявок.

Отзывы вкладчиков

Управление активами ПИФов Сбербанка основано на принципах распределения рисков. Поэтому вкладчики в большинстве случаев действительно получают высокий доход, что подтверждается их отзывами.

Борис, 52 года, Новосибирск: «Давно покупаю паи в фондах Сбербанка, но понемногу – например, недавно приобрел 1 пай в Илье Муромце и 2 пая в Глобальном интернете. За прошлые 2 года получил довольно большой доход – в пересчете получается 14% годовых. Причем самые выгодные вклады дают не более 8%, поэтому разница очевидна».

Игорь, 46 лет, Краснодар: «ПИФы – это довольно простой инструмент сбережения для начинающих инвесторов. Если вы хотите всегда опережать инфляцию и банковские депозиты – приобретите паи. Однако предварительно нужно продумать стратегию инвестирования – для этого рекомендую проконсультироваться с экспертами банка. Лучше сначала предвидеть риски, чем терять сбережения».

Обзор условий инвестирования и отзывов о ПИФах Сбербанка позволяет сказать, что это один из лучших способов инвестирования для получения максимально большого пассивного дохода. Однако вкладчик должен понимать, что для грамотного распределения рисков лучше инвестировать сразу в несколько фондов. Такой подход практически гарантирует получение стабильной прибыли.

Брокерские комиссии

Большинство клиентов, инвестировавших деньги через Сбер в 2020 году были приятно удивлены комиссиями за совершение торговых поручений. Ее размер при покупке акций намного меньше, чем у некоторых других брокеров. У Сбера нет ежемесячной платы, что не может не радовать.

А вот комиссия за покупку государственный федеральных ценных бумаг в размере 1.5% просто удивляет. Сбербанк является крупных брокером, чьи услуги устраивают многих клиентов. Но при большом объеме клиентов, довольно часто встречаются ситуации, в которых человек остается не доволен.

В случае с ПИФам многих клиентов не устраивает размер комиссий, некоторые инвесторы отмечают постоянные проблемы с собственным программным обеспечением Сбера. Но при наличии большого количества негативных отзывов довольно сложно оценить процент недовольных клиентов.

Теги

активы брокерская комиссия Сбер инвестиции

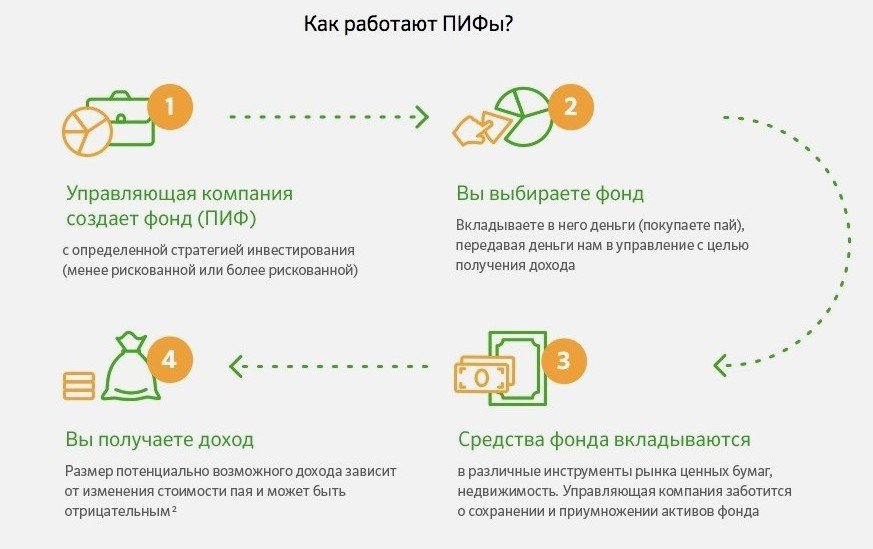

Как работают ПИФы Сбербанка

ПАО Сбербанк открывает фонд:

- с высокими рисками и процентами прибыли;

- с низкими рисками и процентами дохода.

Потенциальным инвестором выступает человек или организация:

- клиент выбирает отрасль;

- совершает покупку на сумму от 1000 руб. в личном кабинете;

- при оформлении сделки в банке или офисе УК минимальная сумма 15000 руб.

Финансовые аналитики компании вкладывают собранные деньги в:

- ценные бумаги;

- финансовые биржи;

- строительство;

- другие доходные операции.

Пайщики оценивают изменение стоимости пая в конце срока договора, при положительной разнице начисляется прибыль.

Компания изымает комиссию за организацию движения денег.

Важно! Сбербанк не гарантирует прибыль от участия в ПИФах. Если финансовая операция принесла убыток, инвесторы не получают доходов.

Если у вкладчика не хватает денег на инвестицию, он может купить часть пая. В таком случае доход от финансовых манипуляций будет поделен между владельцами соразмерно их вкладу.

Узнайте также ТОП-10 лучших игр с выводом денег

Что такое пирамида «Старком» (StarCom), читайте тут

Рейтинг лучших брокеров бинарных опционов:

Источник: wvape.ru

Как я вложился в ПИФ Тройки Диалог «Добрыня Никитич»

Инвестиции

Просмотров 3.2к. Опубликовано 08.06.2018 Обновлено 14.03.2022

Сразу скажу, почему я выбрал ПИФ от Тройки Диалог и почему именно Добрыню Никитича. Во-первых, Тройка Диалог – старейшая среди российских инвестиционная компания, пережившая дефолт 1998 года и ныне заслуженно обладает авторитетом. Короче, очень надёжная компания, что немаловажно во времена кризиса. В 2008 году Тройке исполнилось 12 лет – она стояла на заре доверительного управления в России, сейчас имеет статус лидера как на рынке доверительного управления, так и в сфере паевых фондов. Имеет высшие рейтинги надёжности ААА и А++ от российских рейтинговых агентств.

Во-вторых, ПИФ “Добрыня Никитич” также древнейший среди ПИФов (наравне с другим ПИФом Тройки “Илья Муромец” были сформированы в далёком 1997 году (даже раньше, чем появился индекс ММВБ!) Но если Илья Муромец – облигационный ПИФ, то Добрыня Никитич – ПИФ российских акций-голубых фишек.

Данные по ПИФу «Добрыня Никитич»

За прошедшее время Добрыня Никитич показал впечатляющую доходность. Чтобы не быть голословным, давайте сравним доходность ПИФа с доходностью главного индикатора российского фондового рынка индекса ММВБ, начиная с 22 сентября 1997 года (именно тогда появился индекс с начальным значением 100 пунктов), заканчивая свежими данными от 9 ноября 2009 года, то есть берём с учётом финансового кризиса.

| Дата | Добрыня Никитич цена пая, руб. |

Индекс ММВБ пункты |

| 22.09.1997г. | 578,01 | 100 |

| 09.11.2009г. | 6025,16 | 1304,62 |

| Доходность | 942% | 1204% |

Вышеприведённые данные подтверждают данные западных исследователей рынков, что мало кому на длительных промежутках времени удаётся “переиграть рынок”. Всё же рынок в лице его барометра индекса ММВБ показал большую доходность, чем ПИФ “Добрыня Никитич” на интервале в 12 лет. Но это не означает, что на более коротком горизонте ПИФ окажется хуже рынка – в отдельные годы Добрыня давал большую доходность, чем рынок в целом.

ПИФ «Добрыня Никитич» под управлением УК «Тройка Диалог» представляет собой активно управляемый фонд, ставшая уже классикой форма управления, то есть за фондом следит профессиональный портфельный управляющий. В зависимости от ситуации на рынке акций, управляющий действует с целью извлечения прибыли из роста рынка и минимизации потерь при падении рынка (по закону, ПИФам запрещается открывать короткие позиции, то есть подавать акции). Добрыня Никитич предусматривает стратегию вложения средств пайщиков в акции ликвидных российских компаний. Это более рискованно, но и потенциально более доходно, чем вложения в инструменты с фиксированной доходностью.

Приятно порадовали комиссии: при приобретении паёв (надбавка) – ноль, при погашении паёв (скидка) – 1%. Насколько я знаю, Тройка Диалог стремится к сокращению поборов в своих фондах.

Как я стал пайщиком ПИФа «Добрыня Никитич» — процесс покупки

Сама процедура покупки паёв прошла быстро и без проблем. В офисе меня встретил вежливый консультант Тройки, кратко рассказал о компании и о фондах, но поскольку я пришёл с чётким намерением вложиться именно в Добрыню Никитича, мне это всё было малоинтересно. Далее я заполнил и подписал анкету и заявку на открытие инвестиционного счета, после чего консультант распечатал реквизиты банковского счёта, на который нужно перечислить деньги. Также у меня на руках остались экземпляры договора.

Я вообще думал, что деньги можно будет внести в кассу, но оказалось, что их нужно перечислить банковским переводом. Но это оказалось не проблема, поскольку у меня уже есть счёт в банке, к которому подключена услуга Интернет-банкинга. Поэтому после визита в офис Тройки Диалог я пришёл домой и через Интернет перевёл деньги на счёт, который мне дали в Тройке. Деньги перевелись через 3 дня, после чего мне прислали выписку из реестра о владении паями, в которой указано, сколькими паями я владею.

Количество паёв – это дробное число, представляющее собой сумму вклада, делённую на стоимость пая на день, когда перечисленные мной деньги зачислились на счёт Тройки. Стоимость пая меняется каждый рабочий день (см. фото справа).

Например, вы купили паёв на сумму 30 000 рублей, стоимость пая на день покупки: 6300 рублей, то вы – владелец 30000/6300 = 4,7619 паёв.

Что ещё нужно знать про ПИФ «Добрыня Никитич»?

- Помимо скидки при погашении паёв Добрыня Никитич (впрочем, как и другие ПИФы) взимает ежегодную комиссию за управление + мелкие комиссии (всего ~3,5%), эти комиссии уже учтены в стоимости паёв.

- В случае, если Добрыня Никитич принёс вам прибыль, то при погашении паёв нужно заплатить с прибыли подоходный налог 13% (если вы резидент РФ), либо 30% (если не резидент). Управляющая компания, так как она является налоговым агентом, сама за вас уплатит налог, просто на выходе вы получите меньше денег за вычетом скидки + налога.

- Минимальная сумма первоначального взноса в ПИФ “Добрыня Никитич” составляет 30 000 руб, сумма дополнительных взносов: минимум 2 500 руб.

- Добрыня Никитич – открытый ПИФ, это означает, что купить паи или подать заявку на погашение паёв можно в любой рабочий день. После подачи заявки на погашение в течение 10 рабочих дней деньги перечислят на ваш банковский счёт.

Источник: damoney.ru

Паевые инвестиционные фонды Сбербанка с лучшей доходностью

Создавать и приумножать личные накопления легко с помощью многочисленных инструментов, предлагаемых в рамках современной финансовой системы. Пифы Сбербанка России позволяют получить доход, не прилагая чрезмерных усилий. Для этого необходимо правильно выбрать инвестиционный проект и войти в него, выкупив часть доли.

Что такое ПИФ

Аббревиатура ПИФ расшифровывается просто: паевой инвестиционный фонд. Он работает за счет того, что пайщики доверяют ему свои вложения (инвестиции). Члены фонда делают это на определенных условиях: вложенные деньги должны привести к получению и дальнейшему извлечению последующей прибыли. В такой своеобразный сейф инвесторы складывают свои активы – от денег до ценных бумаг, от долей в ООО до прав на недвижимость. Главная цель пайщиков – не только вовремя вернуть их обратно, но и получить дополнительный доход.

Под одним паем понимается условная имущественная доля, из которых и состоит конкретный фонд. Чтобы имущество не лежало мертвым капиталом, его отдают в распоряжение управляющей компании. УК занимается зарабатыванием финансовых средств от имени ПИФа, используя созданные пайщиками активы. К ее компетенции относится:

- покупка и продажа ценных бумаг;

- сдача в аренду недвижимости;

- операции с валютой в рамках действующего законодательства;

- выдача займов;

- реализация и приобретение долей в организациях.

Если в итоге повышается стоимость общего имущества, пропорционально вырастает и цена одного пая.

Преимущества и недостатки

Инвесторы выбирают ПИФы, ориентируясь на их неоспоримые преимущества. К примеру, Сбербанк паевые инвестиционные фонды доверяет только высокопрофессиональным управленцам. Над каждым фондом работает целая команда. Каждый ее специалист обладает:

- профильным образованием;

- большим опытом.

Одному человеку, даже неплохо разбирающемуся в финансах, довольно сложно досконально проанализировать сложившуюся рыночную ситуацию. Иногда даже задержка принятия решения на день-два (не говоря уже о большем промежутке) приводит к потере потенциальной прибыли. Это особенно неприятно для инвесторов с относительно небольшим капиталом, тем более, если он хотя бы частично долговой.

Профессионалы от ПИФов занимаются:

- портфельным управлением;

- постоянным исследованием рынка;

- поиском прибыльных инвестиций.

Их слаженная работа помогает получить наибольшую доходность и сохранить уровни риска на приемлемом уровне.

К преимуществам паевых фондов также относятся принципы:

- Низкого порога вхождения. Иногда можно начать с нескольких тысяч рублей, чтобы купить ПИФы Сбербанка.

- Строгого государственного контроля, определенного на законодательном уровне. Предварительное информирование всех заинтересованных сторон и контролирующих органов о принимаемом решении способствует серьезному снижению инвестиционных рисков. ПИФы постоянно отчитываются обо всех финансовых показателях, включая убытки и прибыль.

- Прозрачности инфраструктуры фондов. Информация об управляющих размещается в публичном доступе. Можно пообщаться с ними лично.

- Обособленности имущества. Активы, которые передаются в доверительное управление управляющей компании, хранятся отдельно от ее имущества. Учетом и хранением паев занимается специальный депозитарий.

- Эффективной диверсификации рисков. Доходность и риск оптимально сочетаются, когда идет речь о значительных промежутках времени.

- Общедоступности. Чтобы инвестировать в ПИФы, достаточно обладать минимальными познаниями относительно ценных бумаг.

- Терпимой налоговой нагрузки. Текущие операции налогами не облагаются. Паевые фонды освобождены от налога на прибыль. Необходимые налоги инвесторы выплачивают, когда погашают свой пай.

Легко подобрать ПИФы Сбербанка России, как и остальные предлагаемые на финансовом рынке паевые фонды, в зависимости от предполагаемой доходности и уровня риска.

Важно! Нужно ориентироваться на фонд, соответствующий финансовым возможностям инвестора, в зависимости от целей, которые он перед собой ставит, а также принимая во внимание горизонт инвестирования. Будущий пайщик должен четко знать, какие уровни убытков он сможет понести и от какого потолка должна начинаться его прибыль.

Если инвестор нацелен на максимальную доходность и может свободно подождать от 5 до 10 лет, ему стоит ориентироваться на фонды акций. При желании не встречаться с большими просадками по стоимости, лучше внести свои паи в смешанные фонды. В краткосрочной перспективе наиболее выгодны пифы денежного рынка.

Совершенный объект инвестирования найти вряд ли возможно. Поэтому, выбирая подходящий, неплохо обращать внимание и на недостатки этого инструмента извлечения финансовой прибыли. Даже в таком гиганте как ПАО Сбербанк паевые инвестиционные фонды отягощены следующими недостатками:

- Принципиальной непредсказуемостью объема доходности. Эти показатели подвержены постоянным колебаниям (аналогично тому, что происходит с курсами акций), и дать по ним точное предсказание невозможно. У инвестора остается возможность отслеживания лишь некоторых тенденций такого процесса.

- Невозможностью принятия пайщиком самостоятельных инвестиционных решений. Что станет с вложенными средствами, полностью зависит от тех решений, что приняла управляющая компания.

- Длительным периодом, который требуется для того, чтобы погасить инвестиционный пай. С того момента, как соответствующая заявка поступила в управляющую компанию, и до того, как инвестиционный пай будет выкуплен, может пройти полмесяца. За этот период пай может не только подорожать, что выгодно инвестору, но и существенно подешеветь.

- Зависимостью доходности фондов от кризисных явлений в финансовой сфере, включая дефолты. Если в стране экономический спад, стоимость паев тоже падает, на дивиденды рассчитывать не приходится, сами паи тоже плохо покупают.

- Довольно высокими дополнительными издержками. Они связаны с тем, что необходимо оплачивать работу доверительных управляющих, финансировать деятельность специализированных депозитариев.

- Необходимостью выплаты налога на прибыль. Он составляет 13 процентов, и его нужно внести тогда, когда погашается инвестиционный пай.

А вот сложностей с поиском профессионалов и формированием знающей команды для управления активами пифов Сбербанк отнюдь не испытывает.

Как правильно выбрать ПИФ

Какие же параметры следует знать, чтобы доверить свои активы фондам, которым не страшен период рыночного спада? Без этого обеспечить повышенную доходность и вообще не остаться в глубоком минусе очень сложно. Если неправильно выбрать фонд, можно частично или полностью потерять вложенные средства.

Важно! Пифы входят в перечень рисковых инструментов для инвестирования.

Ошибка начинающих инвесторов – выбирать паевой фонд, ориентируясь на уровень его доходности. Это неправильно, потому что доходность можно только спрогнозировать, она не поддается точному расчету. Прибыль в прошлом отнюдь не гарантирует аналогичные доходы последующих периодов. Правильнее выбирать вид ПИФа, соотнося их с поставленными целями и личными приоритетами, на которых будет строиться вся инвестиционная деятельность.

Для начала можно изучить и опираться на методы управления активами пифов Сбербанком. Есть 4 обязательных показателя, без знания которых начинающему инвестору не обойтись. Он должен четко знать, каковыми будут:

- Финансовые цели. Если дело в желании быстрого приумножения собственного капитала, ради которого инвестор готов идти на риск, ему следует подбирать подходящие предложения среди фондов акций. Если желания гораздо скромнее – сохранить и защитить от инфляционных процессов собственные финансовые средства с предельной минимизацией рисков, лучше заняться фондами облигаций. Для любителей получить прибыль при небольших рисках помогут пифы смешанных инвестиций. В пифах Сбербанка доходности обычно уделяется пристальное внимание.

- Период инвестирования. Если предполагается минимальная, к примеру, годичная инвестиция, лучше приобретать паи фондов облигаций и денежного рынка. При более серьезном риске (и желании повысить доход) подойдут фонды акций. Их также выбирают при более длительном периоде инвестирования с небольшими рисками. Для сверхдлительных вложений (так называют паи более чем на 5 лет) – много заманчивых предложений в паевых инвестиционных фондах недвижимости.

- Участие в процессе. Для любителей активных инвестиций, постоянно отслеживающих свой портфель и проводящих ребалансировку, то есть выведение средств из одних фондов в другие, следует выбирать открытые фонды. Именно они помогут обеспечить максимальную доходность. В крайнем случае, можно остановиться на интервальных. Если же больше привлекает пассивное инвестирование, лучше обращаться в закрытые ПИФы.

- Инвестиционный капитал. От величины предполагаемой суммы напрямую зависит, насколько широким будет круг окончательного выбора фонда. В открытых и интервальных фондах уровень вступительного взноса ниже. В некоторых он начинается от одной тысячи рублей.

Также неплохо заранее ознакомиться с рейтингом ПИФов и тем, насколько соответствует действительности заявленные надежность, профессионализм и стабильность работающей управляющей компании. Информацию о том, насколько она надежна, можно почерпнуть из данных рейтингов. Проанализировать их можно по трем основным показателям:

- доходности;

- стоимости чистых активов;

- объему привлеченных средств.

Помогут в выборе подходящего фонда и расчетные коэффициенты. Полезной информации в них не меньше, чем при рассмотрении абсолютных денежных показателей. Экономический смысл в них таков:

- Коэффициент Шарпа характеризует соотношение уровней доходности и риска. Его максимальное значение говорит о большей надежности фонда.

- Коэффициент Альфа позволяет сравнить доходность инвестиционного фонда с показателями общего индекса фондового рынка. Если он выше нуля, то и доходность пифа превысила среднерыночную.

- Коэффициент Бета отлично показывает, насколько активно действует управляющая компания и как именно влияет динамика рынка на колебание стоимости пая. Выбирая среди конкурентов, необходимо предпочитать фонд по самым высоким значениям этого коэффициента.

Выбирая для инвестирования паевой фонд, не следует забывать еще о двух важных моментах – дополнительных расходах, которые понесет инвестор (объеме надбавки – комиссии, которую нужно будет заплатить при покупке пая, и объеме скидки – комиссии при продаже), а также условиях обмена паев (в основном это касается активных инвесторов).

Важно! ПИФ должен обладать необходимой лицензией на ведение этой деятельности.

Выбирать паевые фонды для инвестирования можно методом исключения, принимая во внимание по степени важности:

- вид фонда;

- общие показатели деятельности;

- доступность по цене;

- анализ коэффициентов.

Чем большее количество информации будет собрано и проанализировано, тем правильнее будет выбор, соответственно, инвестиции будут обладать повышенной защитой и доходностью.

Фонды Сбербанка России

ПИФ Глобальный интернет

Программа этого фонда Сбербанка разработана таким образом, чтобы инвестировать в акции тех субъектов, которые ведут свою деятельность во Всемирной паутине. В числе инвестиционных интересов Сбера:

- разработчики поисковых систем;

- облачные технологии;

- социальные сети;

- онлайн-магазины;

- производители мобильных устройств и телекоммуникационного оборудования.

Речь идет не только о российских, но и зарубежных производителях. Акции ПИФа стабильно растут одновременно с повышением уровня рисков. Минимальный шаг первой и последующих инвестиций – 1 тыс. руб.

ПИФ Илья Муромец

В рамках этой программы финансируются отечественные компании государственного, муниципального и корпоративного уровня. Благодаря низкому уровню рисков он отлично подходит для тех, кто только начинает инвестировать. На рынке активов фонд Сбербанка уже 22 года. Основные моменты привлекательности ПИФа Илья Муромец Сбербанка следующие:

- доходность – его целевая доходность превышает инфляционный рост;

- доступность – для первого взноса достаточно тысячи рублей, а положить их можно на любой срок;

- удобство – допускается пополнять имеющуюся сумму и снимать ее в любое время.

Инвестиционный фонд прирастает благодаря купонному доходу и росту курсовой стоимости ценных бумаг.

ПИФ Природные ресурсы

Задача открытого Фонда – инвестиции в акции компаний РФ, действующих на рынке добычи и переработки полезных ископаемых, а также в предприятия, которые производят сталь и минеральные удобрения. Основные показатели ПИФа следующие:

- вложение инвестиций как в рублевые, так и в валютные активы;

- доходность за минувшие три года – 73,9 процента;

- риски пока остаются высокими;

- рекомендуемый срок инвестирования начинается от трех лет.

Проект ПИФа Природные ресурсы Сбербанка нацелен на долгосрочный прирост капитала и такую же прибыльность.

ПИФ Биотехнологии

Фонд занимается инвестированием в паи зарубежного инвестиционного фонда под названием iShares Nasdaq Biotechnology ETF. Пиф также приобретает акции, которые входят в состав этого фонда. Пайщики получают возможность:

- диверсификации собственных вложений;

- заработка на потенциальном росте сектора биотехнологий – он входит в перечень перспективных.

Риск этого паевого фонда Сбербанка остается высоким, в том числе из-за приобретения валютных активов. Не рекомендуется делать краткосрочные инвестиции, оптимальный график начала инвестиций – от трех лет.

ПИФ Потребительский сектор

Доходность этого ПИФа Сбербанка держится на хорошем уровне. Его стратегия – формирование диверсифицированного портфеля, который наполняется акциями компаний потребительского сектора. Это те, что производят потребительские товары, функционируют в банковском секторе, развивают арендный бизнес, заняты в области телекоммуникаций и других областях российской экономики, которые ориентированы на интересы внутренних потребителей.

ПИФ Добрыня Никитич

Его инвестиционный доход получается от преимущественной работы с акциями российских эмитентов с высоким потенциалом роста. По отзывам, фонд пользуется повышенным спросом среди инвесторов, которые не боятся высокого уровня риска. Основа портфеля в этом ПИФе, который можно приобрести, – ликвидные акции.

ПИФ Электроэнергетика

Пиф относится к открытым фондам. Его инвестиции касаются акций электроэнергетической отрасли, а также инфраструктурного экономического сектора. В рамках этого проекта происходит долгосрочный прирост капитала. В соответствии со стратегией фонда оптимальный срок инвестирования начинается от года.

ПИФ Америка

Кроме диверсификации вложений, инвесторы получают возможности получить доход, если вырастет американский фондовый рынок. Глобальный интерес фонда – инвестирование в акции зарубежного SPDR Shttps://sberech.com/uslugi/pify-sberbanka.html» target=»_blank»]sberech.com[/mask_link]