Согласно действующему законодательству, страховые взносы взимаются со всех работающих, в том числе и пенсионеров. По этой причине у многих возникает вполне резонный вопрос — куда идут пенсионные отчисления работающих пенсионеров?

Следует заметить, что ситуацию с работающими пенсионерами нельзя назвать стабильной и до конца понятной – правки в законы вносятся весьма часто. Например, в связи с вступлением в силу последних изменений работающие пенсионеры больше не подлежат индексации. Причем, в Государственной думе неоднократно поднимался вопрос о том, чтобы индексировать эту категорию, однако заявка была отклонена. Причина – кризис и острый недостаток бюджетных средств. При этом депутаты акцентируют внимание на том, что каждый пенсионер имеет как минимум два источника дохода – заработную плату и пенсию, и этой категории населения индексируется з/п, поэтому увеличивать размер пенсионных выплат нет необходимости.

При этом пенсионеры не освобождаются от обязательного налога на пенсию. Размер вычета – 16% от заработной платы, дополнительно взимается 6% в государственный бюджет. Пенсионные отчисления от заработка и формируют фонд страховой пенсии.

Разобравшись, куда же идут пенсионные отчисления, не совсем понятно, почему работающие пенсионеры не подлежат индексации – ведь они перечисляют средства в фонд страховой пенсии. К тому же, согласно действующему законодательству, не предусматривается перерасчет размера пенсионных выплат за стаж, приобретенный с момента выхода на пенсию.

Скорее всего, вопрос индексации станет подниматься снова, и, возможно, в ближайшем будущем будут внесены необходимые правки. В противном случае пенсионеры станут самой социально незащищенной категорией нашей страны.

Источник: pronedra.ru

Что значит заморозка накоплений и куда уходят взносы работодателей?

«Почему на мой накопительный счет не поступают отчисления от работодателя?» — такие вопросы достаточно часто поступают нам в личные сообщения. Разложим все по полочкам в нашей справочной рубрике.

Пенсионные накопления являются частью средств обязательного пенсионного страхования (ОПС). Это государственная программа, действующая с момента введения пенсионной реформы в 2002 году.

С 2002 года работодатели делали за каждого сотрудника страховые взносы, состоящие из двух частей. Первая часть — с 2010 года составлявшая 16% от фонда оплаты труда — направлялась в бюджет Пенсионного фонда России (ПФР) для выплаты текущих пенсий. За счет второй, которая составляла 6% от фонда оплаты труда, формировались индивидуальные пенсионные накопления граждан России.

Они хранятся на счете в государственном или негосударственном пенсионном фонде. Отметим, что это не средства из заработной платы работника, а именно страховые взносы работодателей. Кстати, по закону они принадлежат государству, если хранятся на счете в ПФР, или непосредственно НПФ, если человек перевел их в негосударственный пенсионный фонд. Обязательное пенсионное страхование распространяется на граждан 1967 года рождения и моложе.

Но сейчас отчисления на накопительные счета уже не производятся. В 2013 году правительство приняло решение ввести мораторий на перечисление страховых взносов в накопительную часть пенсии. Часто это и называют «заморозкой» накоплений. Эксперты называют несколько причин введения моратория, основной — это серьезный дефицит бюджета Пенсионного фонда России.

По ряду причин ПФР было бы существенно сложнее без этого шага выплачивать индексируемые страховые пенсии. Продолжительность жизни во всем мире, и в России в том числе, растет, пенсионеров становится больше за счет постаревшего поколения бэбибумеров, а работающих граждан — меньше, из-за низкой рождаемости. Люди меньше рожают детей, дольше живут, и обеспечить выплату пенсий только из отчислений взносов за работающих граждан все сложнее. Вот и пришлось пойти на непростой шаг — направить все страховые взносы в пенсии.

В результате, с 2014 года обязательные взносы работодателя не пополняют накопительную пенсию, а идут в «общий котел» ПФР (в размере 22% от фонда оплаты труда) на выплату страховых пенсий сегодняшним пенсионерам. Тем не менее, взносы работодателя в ПФР не пропадают зря, они зачисляются на индивидуальный пенсионный счет гражданина в виде баллов. Подробно о том, как это происходит, можно почитать в нашей статье о пенсионных баллах.

Как формируется и рассчитывается будущая пенсия?

Российское пенсионное законодательство менялось много раз, поэтому кажется, что в нем не разобраться. На самом деле все очень просто: наше пенсионное обеспечение состоит из нескольких частей – размер одной из них зависит от государства, размер другой только от нас. В статье ответим на все вопросы и расскажем, как рассчитать будущую пенсию.

Из чего состоит государственная пенсия?

В системе обязательного пенсионного страхования, действующей в России на основании ФЗ №167 от 15 декабря 2001 года, существует 2 вида пенсий: страховая и накопительная.

Страховая пенсия по старости – это самый распространенный вид пенсии в России. Она формируется в период трудовой деятельности и зависит от трудового стажа и количества индивидуальных пенсионных коэффициентов (ИПК), которые заработал гражданин (ФЗ № 400 от 28.12.2013).

ИПК, или, как их еще называют, пенсионные баллы – это условные показатели, которые отражают ваш вклад в свою будущую пенсию. Их размер зависит от страховых взносов, которые отчисляет работодатель в ПФР. При этом максимальное количество баллов, которое можно заработать в течение года, ограничено, в 2021 году максимум составляет 10 баллов.

По какой формуле считают страховую пенсию?

Для расчета страховой пенсии ПФР использует специальную формулу, в которой учтены:

— ваш страховой стаж;

— количество накопленных ИПК;

— стоимость пенсионного балла и размер фиксированной выплаты в год выхода на пенсию (в 2021 году она составляет 6 044,48 рублей);

— дополнительные льготы и коэффициенты, если у вас есть такое право.

Сама формула выглядит так:

СУММА ПЕНСИОННЫХ КОЭФФИЦИЕНТОВ* СТОИМОСТЬ ПЕНСИОННОГО КОЭФФИЦИЕНТА + ФИКСИРОВАННАЯ ВЫПЛАТА

Не хотите считать самостоятельно, на сайте Госуслуг вы можете узнать размер будущей пенсии с помощью калькулятора расчета пенсии.

Что будет если не заработал нужного количества баллов или стажа для назначения пенсии?

Если баллов и стажа не хватает, государство назначит только социальную пенсию, на которую можно рассчитывать через 5 лет после достижения пенсионного возраста: мужчинам в 70 лет, а женщинам в 65.

Кроме того, пенсионные баллы и стаж можно докупить в ПФР. Однако, купить можно не более 15 лет.

В свою очередь, накопительная пенсия — это ежемесячная пожизненная выплата пенсионных накоплений, сформированных за счет страховых взносов работодателей и дохода от их инвестирования (ФЗ № 424 от 28.12.2013). Накопительная пенсия может формироваться у граждан 1967 года рождения и моложе в случае, если до конца 2015 был сделан выбор в ее пользу.

С 2014 года действует мораторий на перечисление взносов работодателя на накопительную пенсию: все взносы направляются на формирование только страховой пенсии. Но те деньги, что успели накопиться, остались за вами и составят в будущем прибавку к страховой пенсии. Средствами, сформированными в рамках накопительной пенсии, можно распоряжаться и самостоятельно выбирать пенсионный фонд, который будет ими управлять: у вас есть право оставить их в ПФР, так и перевести в негосударственный пенсионный фонд (НПФ).

Как рассчитывается размер накопительной пенсии?

Размер накопительной пенсии рассчитывается следующим образом:

общую сумму средств пенсионных накоплений необходимо разделить на количество месяцев ожидаемого периода выплаты (в 2021 году он равен 264 месяцам).

Узнать, где находятся ваши накопления, можно в личном кабинете на сайте Пенсионного фонда РФ (pfrf.ru), а также на сайте Госуслуг.

Что необходимо учесть, чтобы получать максимально возможную пенсию?

Во-первых, необходимы официальное трудоустройство и «белая» зарплата. Ведь чем больше отчисления работодателя в ПФР, тем больше будет ваша страховая пенсия.

Также, не обязательно выходить на пенсию сразу после достижения пенсионных оснований. Можно продолжить работать, а за это время размер вашей пенсии увеличится. Например, если отложить выход на пенсию на 2 года, то фиксированная выплата к пенсии будет увеличена на коэффициент 1,12, а если через пять лет — на 1,15.

Чтобы получать дополнительную пенсию, будущий пенсионер может заключить договор негосударственного пенсионного обеспечения (НПО) с негосударственным пенсионным фондом (НПФ) и в течение определённого времени делать личные взносы.

НПО работает так: вы делаете взносы на личный пенсионный счет, НПФ их инвестирует в надежные инструменты и по итогу каждого года начисляет инвестиционный доход, а когда человек достигает пенсионного возраста, то получает деньги в зависимости от условий своего договора: единовременно или в виде регулярных выплат. Еще за участие в программе негосударственного пенсионного обеспечения положен налоговый вычет: можно вернуть 13% НДФЛ с суммы взносов*.

В случае с НПО размер выплат будет напрямую зависеть только от вас, ведь вы формируете свой пенсионный капитал самостоятельно. Заключите договор НПО в НПФ ВТБ и увеличивайте ваши будущие накопления за счет регулярных взносов и инвестиционного дохода! Не знаете сколько сможете накопить? Рассчитайте свою будущую пенсию с помощью простого калькулятора.

* Возврат НДФЛ. Социальный налоговый вычет по расходам на негосударственное пенсионное обеспечение. Ст. 219 НК РФ. Максимальная сумма уплаченных пенсионных взносов, с которой будет исчисляться налоговый вычет — 120 000 рублей в год.

Накопительные пенсии: расчет, выплата и индексация

В России выплачивается несколько видов пенсий — страховая, накопительная, пенсия по негосударственному пенсионному обеспечению. И это еще не весь список пенсионных выплат. Накопительная пенсия, которая формируется в рамках обязательного пенсионного страхования, вызывает много вопросов. Давайте попробуем разобраться в теме.

Что такое накопительная пенсия и чем она отличается от страховой?

Пенсия граждан России формируется на страховые взносы работодателей за своих сотрудников и работает на основе обязательного пенсионного страхования (ОПС). В системе ОПС есть два вида пенсий: страховая и накопительная.

Страховая пенсия по старости — это основная пенсия, которую получает каждый гражданин России при наступлении оснований для ее выплат: достижении пенсионного возраста (с 2029 года — 60 лет для женщин и 65 — для мужчин), определенного рабочего стажа (с 2029 года — 15 лет) и набранных баллов (с 2029 года — 30 баллов, или коэффициентов).

Накопительная пенсия формируется в основном у граждан 1967 года рождения и моложе. До 2014 года работодатели перечисляли в пенсионный фонд РФ (ПФР) страховые взносы в размере 6% от размера фонда оплаты труда на ее формирование. Сейчас, по закону, все взносы, которые делают работодатели в ПФР с 2014 года, идут на формирование только страховой пенсии.

На накопительную пенсию они не перечисляются. То есть основная часть накопительной пенсии была заложена с 2002 по 2013 годы. Теперь она прирастает за счет инвестиционного дохода и взносов по программе софинансирования, а также туда можно направить материнский капитал.

Как и когда назначается выплата пенсионных накоплений?

Пенсионный возраст для накопительной пенсии сохранен на прежнем уровне — 55 лет для женщин и 60 лет для мужчин. Соответственно, получить пенсионные накопления вы можете раньше, чем страховую пенсию. Но при этом вы должны, по закону, «заработать» себе достаточный стаж и число баллов по страховой пенсии (напомним — в 2029 году, когда закончится переходной период по повышению пенсионного возраста, эти показатели составят 15 лет и 30 баллов).

Есть три варианта получения пенсионных накоплений, в зависимости от объема накопленных средств и способа их формирования:

- Накопительная (пожизненная) пенсия. Ее размер рассчитывается в зависимости от объема накопленных средств. Все они делятся на показатель «периода дожития», который в 2020 году составляет 258 месяцев, с 2021 года он будет равняться 264 месяца, с 2022 года — 270 месяцев. Этот показатель устанавливается Минтрудом на основе данных Росстата о продолжительности жизни граждан России. Например, если вы накопили 200 тыс. руб., то размер вашей накопительной пенсии, если вы выходите в 2020 году, составит 200 000 / 258 = 775,2 руб. в месяц. Причем платить их будут не 258 месяцев, а до конца жизни.

- Срочная пенсионная выплата. Ее продолжительность гражданин определяет самостоятельно, но она составляет не менее 10 лет. Однако такие выплаты доступны не всем, а только участникам программы государственного софинансирования пенсионных накоплений (вступить в эту программу можно было до 2015 года) или тем, кто направил в пенсию свой материнский капитал.

- Единовременная выплата средств пенсионных накоплений. Если у гражданина рассчитанная накопительная пенсия (см пункт 1) составляет менее 5% от общего пенсионного обеспечения (суммы страховой и накопительной пенсий), то он получает все средства, предназначенные для выплаты накопительной части, единовременно. Например, если гражданину назначили пенсию в 14,5 тыс. руб. (это средняя пенсия по России), то рассчитанная нами в первом пункте сумма в 775,19 руб. составляет больше 5% (775,19/ (14500 + 775,19). Значит, он будет получать пожизненную накопительную пенсию. А при накоплениях в 150 тыс. руб. этот показатель (581,4 руб./(14500+581,4) меньше 5%, то есть гражданину выдадут сумму единовременно.

По данным Минтруда и ПФР, сейчас более 98% граждан, выходящих на пенсию, получают средства ее накопительной части единовременно: они просто не успели накопить достаточно средств. Массовый выход на пенсию людей, родившихся в 1967 году и позже (то есть тех, кто успел полноценно поучаствовать в обязательно пенсионном страховании), начнется после 2023 года.

Что такое индексация накопительной пенсии?

В соответствии с федеральным законом «О накопительных пенсиях», принятом еще в 2013 году, каждый год с 1 августа размер накопительной пенсии (неважно — в ПФР она копится или в НПФ) корректируется. Размер корректировки вычисляется по сложной формуле и зависит в том числе от полученного дохода.

Объясняет Евгений Биезбардис, глава аналитической службы НПФ «САФМАР»

«Накопительная система разработана таким образом, что ее участник накапливает свой пенсионный капитал несколько десятков лет, а в дальнейшем получает из него выплаты. С назначением выплат остатки пенсионного капитала продолжают инвестироваться и приносить доход.

При этом для накопительных пенсий предусмотрен инвестиционный портфель выплатного резерва, а для срочных выплат — портфель резерва срочных выплат. До 1 мая каждого года фонд оценивает свои обязательства перед пенсионерами с учетом тех, кто умер, и тех, кто пережил ожидаемый период выплаты накопительной пенсии. Затем, исходя из полученного в минувшем году инвестдохода по портфелю срочных выплат или портфелю выплатного резерва, рассчитываются коэффициенты корректировки уже назначенных накопительных пенсий и срочных выплат. После этого 1 августа происходит индексация назначенных пенсий».

Индексация накопительных пенсий производится и ПФР, и НПФ ежегодно 1 августа. В году индексация пенсий коснется тех, кому она была назначена в 2019 году и раньше. А пенсии, назначенные в 2020 году, будут проиндексированы с 1 августа 2021 года. И так далее.

Таким образом, то, что ПФР сообщил об увеличении накопительных пенсий — это ежегодный и ожидаемый процесс индексации, который относится к накопительным пенсиям и в ПФР, и в НПФ.

Почему СМИ писали о том, что накопительная пенсия уменьшится?

Как мы уже рассказали, «период дожития» (период Т для расчета размера накопительной пенсии) каждый год увеличивается на шесть месяцев. Таким образом, если гражданин выходит на пенсию в 2020 году, то его накопленная сумма будет поделена на 258 месяцев, а если в 2021 — то на 264 месяца. Чисто математический расчет позволяет предположить, что если в знаменателе число больше, то результат деления будет меньше. Однако не стоит забывать, что в течение года и числитель (то есть размер пенсионных накоплений) может вырасти за счет инвестиционного дохода. Поэтому предсказать, уменьшатся ли накопительные пенсии при будущих их расчетах — пока что сложно.

И не стоит забывать, что это касается только тех пенсий, которые будут назначены в 2020 году и позднее. К уже выплачиваемым накопительным пенсиям это не имеет никакого отношения.

Источник: xn--b1aasedeuba5ai.xn--p1ai

Что такое страховая и накопительная части пенсии и чем они отличаются

Перманентная «пенсионная реформа», проводимая в Российской Федерации с самого начала века и регулярно меняющееся законодательство в этой сфере усложняют понимание гражданами не только размер своей будущей пенсии, но также порядок и способы ее формирования.

Чтобы грамотно распорядиться своими страховыми взносами и накопить достаточно средств на жизнь после прекращения трудовой деятельности и выхода на заслуженный отдых, необходимо знать, из каких частей состоит пенсия по старости, о чем мы и расскажем в этой статье ниже. Разберем в статье подробно, что такое накопительная и страховая часть пенсии, их особенности и в чем разница между ними.

Законодательная база

Действующее законодательство устанавливает определенные критерии, при соблюдении которых заявителю могут быть назначены пенсионные выплаты:

- Достижение возраста выхода на пенсию. В 2021 году право на выплаты возникает у граждан, достигших возраста 56,5 (женщины) и 61,5 (мужчины) года. По окончанию реформы получить статус пенсионера можно будет в 60 и 65 лет соответственно.

- Наличие страхового стажа. В текущем году гражданину необходимо иметь 12 лет стажа. По окончанию реформы – 15 лет.

- ИПК. В 2021 году рассчитывающим на страховую пенсию следует набрать 21 балл. В последующем требование ужесточится, а минимальное количество баллов будет равно 30.

Что касается нормативных актов о формировании накопительной пенсии, то основным правовым актом, регулирующим порядок формирования данного вида начислений, является Федеральный закон «О накопительной пенсии» от 28.12.2013 года № 424-ФЗ.

Кроме этого, отдельные аспекты установлены следующими правовыми документами: Федеральным законом от 16.07.1999 года № 165-ФЗ, Федеральным законом от 15.12. 2001 года № 167-ФЗ и прочими.

Из чего состоит пенсия в России в настоящее время

Совокупное обеспечение пожилых лиц, которые достигли установленного законом пенсионного возраста (или при наличии определенных обстоятельств приобрели это право досрочно), формируется из следующих составляющих:

- Фиксированная часть, которая устанавливается единой для всех пенсионеров страны и варьируется в большую сторону лишь при наличии определенной категории или статуса (престарелый возраст – 80 и более лет, инвалидность, наличие иждивенцев).

- Страховая пенсия. Ее размер определяется индивидуально и зависит от того, сколько в совокупности страховых отчислений произвел сам гражданин или его работодатель в рамках обязательного страхования. По действующему в 2019 году законодательству ее исчисляются по количеству так называемых пенсионных баллов (по закону – величина индивидуального пенсионного коэффициента).

- Накопительная часть, которая формируется лишь у граждан лишь 1967 года рождения (и позднее) и только в том случае, если до 2015 года они выбрали способ формирования накоплений, подразумевающий дробление взносов на страховую и пенсионную часть.

На отчисление страховых взносов на накопительную часть с 2014 года до пока 2021 года действует так называемый мораторий, т.е. государство их заморозило, а все 22% отчислений в ПФР с заработной платы идут на страховые пенсии (фактически – на выплату пособий действующим пенсионерам).

При этом уже накопленные ранее средства никуда не исчезли и продолжают принадлежать гражданам, которые смогут воспользоваться ими при достижении ранее установленного пенсионного возраста в 60 и 55 лет для мужчин и женщин соответственно (при наличии минимально необходимого стажа и ИПК).

Как формируется накопительная часть

По действующему закону лицо имеет возможность само определить, в каком виде он получит свои накопления при наступлении соответствующего права:

- В виде единовременной выплаты. Такой вариант возможен лишь в тех случаях, когда процентное отношение накопительной части в общей пенсии по старости (вместе со страховой частью) составляет менее 5%.

- Срочная выплата, которая выплачивается из накопленных средств ежемесячно в течение того периода времени, который определило само застрахованное лицо, законодатель лишь установил минимальный порог – 120 месяцев.

- Накопительная пенсия, которая схожа с предыдущей выплатой, но предоставляется пожизненно, а ее размер зависит от скопленных сумм и установленного на законодательном уровне периодом дожития граждан соответствующего пола.

Ниже рассмотрим некоторые особенности данного вида обеспечения.

С какого времени введена

Первоначально на законодательном уровне возможность накопления гражданами собственных будущих пенсий была установлена еще в 2002 году. Тогда на эти цели перечисляли от 2 до 6 % (цифра менялась в разные годы) от дохода гражданина (заработной платы работника или доходов индивидуального предпринимателя). Нововведения касались всех мужчин не старше 1953 года рождения и женщин с 1957 года рождения и моложе.

Уже в 2005 году, когда стало очевидным, что уже немолодые российские граждане не смогут накопить сколько-нибудь весомой суммы на свою будущую пенсию, возрастная планка была снижена. С этого времени взносы на этот вид обеспечения перечислялись только за мужчин и женщин не старше 1967 года рождения.

В последние годы все активнее обсуждается новый этап «пенсионной реформы», которая, в числе прочего, может вовсе отменить накопительные пенсии в действующем виде и заменить их так называемым индивидуальным пенсионным планом. По состоянию 2021 год, несмотря на «заморозку» отчислений на накопительную часть, этот вид обеспечения действует и предполагает возможность дальнейших накоплений после отмены моратория.

Условия назначения

Для получения такого вида обеспечения российскому гражданину необходимо соблюсти ряд условий:

- Выбор в качестве способа формирования дохода после выхода на заслуженный отдых накопительную пенсию наряду со страховой частью. До 2015 года гражданам в течение определенного периода времени было разрешено полностью отказаться от формирования накоплений и перейти полностью на страховые пенсии.

- Достижение возраста, предоставляющего право на данные выплаты. Ранее он полностью совпадал с возрастом выхода на пенсию по старости, но после повышения пенсионного возраста эти показатели разминулись. В качестве своеобразной льготы законодатель наделил граждан правом получать этот вид пособия по достижении 60 и 55 лет мужчинами и женщинами соответственно.

- Наличие минимально необходимого страхового стажа, который законом установлен на уровне 15 лет. Но данное требование в полном объеме вступит в силу лишь в 2024 году, до тех пор эта цифра будет повышаться на 1 в течение каждого календарного года (при выходе на пенсию в 2021 году необходимо иметь 12 лет стажа).

- Достижение установленной величины индивидуального пенсионного коэффициента, который в 2025 году будет равен 30, а до это времени будет постепенно повышаться с 18,6 в 2021 году.

Соблюдение данных требований в совокупности предоставляет лицу право обратиться за назначением накопительной пенсии.

Куда отчислять: в НПФ или ПФР

Невозможно дать однозначный ответ на этот вопрос, ибо любой и них судеб субъективен. Нельзя сказать, какой вариант приносит больше инвестиций, поскольку в разные периоды времени доходность различных фондов и управляющих организаций может быть разной. Невозможно и сказать, что какой-то из способов более надежный, поскольку все пенсионные накопления застрахованы государством (Агентство по страхования вкладов).

В связи с этим только сам гражданин в силах решить, какой вариант представляется наиболее приемлемым для него в какой НПФ направить средства, либо оставить их в ПФР. Но для этого необходимо изучить множество информации об истории конкретного фонда, его доходности и надежности, статистические данные и т.д.

Что представляет из себя страховая пенсия

Страховая пенсия есть денежное обеспечение пожилых граждан, которое, как предполагается, они заработали в течение своей трудовой деятельности. Она складывается из страховых отчислений из заработной платы работы, вознаграждений по договорам гражданско-правового характера, дохода от предпринимательской деятельности.

Все уплаченные взносы по утвержденной правительством методике пересчитываются в так называемые баллы или коэффициент. От размера индивидуального пенсионного коэффициента и будет зависеть размер страховой пенсии. На каждый год законодательством устанавливается стоимость одного ИПК, которая увеличивается с учетом уровня роста потребительских цен (инфляции). В 2021 году его стоимость равна 98,86 руб.

Кроме того, в страховую пенсию входит фиксированная выплата, размер которой в 2021 году составляет 6044, 48 руб., при наличии инвалидности или некоторых иных особых условий данная выплата установлена в большем размере.

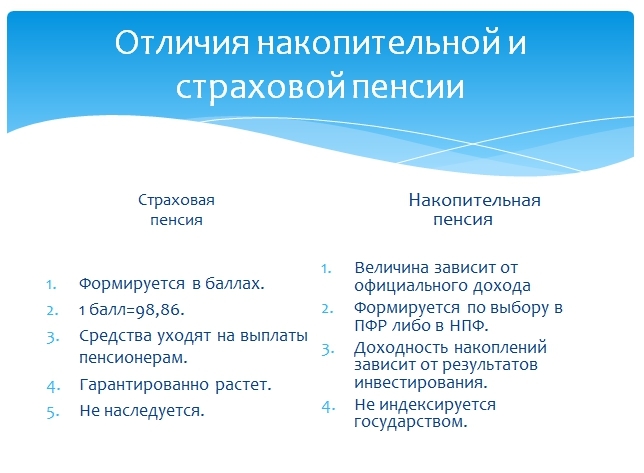

Отличия страховой и накопительной пенсии, таблица

Различия двух указанных видов, главным образом, заключаются в том, что накопительная формируется добровольно (если гражданин сам выбрал такой способ), а отчисления на страховую часть идут в обязательном порядке.

Общий размер взносов от выбора способа не изменяется, он составляет 22% от заработной платы (или некоторых иных видов дохода) физического лица.

Кроме того, отличиями является различный возраст, по достижении которого гражданин может претендовать на пенсию, источники выплаты (если взносы направлялись в НПФ), возможность управления накоплениями и др. Взносы на накопительную часть фактически являются собственностью гражданина, а на страховую – практически эфемерны, т.е. имеются лишь в форме определенного количества баллов. В реальности все перечисленные страховые взносы направляются на выплаты содержания действующим пенсионерам.

Итак, страховая и накопительная часть – составные элементы действующего пенсионного обеспечения. При этом страховая формируется у всех граждан, а накопительная лишь лиц установленного возраста и при выборе ими соответствующего способа формирования будущего обеспечения.

| Критерий | Страховая | Накопительная |

| Добровольность формирования | Формируется в рамках системы обязательного пенсионного страхования у всех застрахованных лиц, в пользу которых производятся обязательные отчисления. | Добровольно, путем заключения соответствующего договора со страхователем. |

| Страхователь | Пенсионный Фонд России. | Пенсионный фонд России, негосударственные пенсионные фонды. |

| Объем перечислений в процентах от заработной платы | 22% (поскольку действует мораторий). | 6% (в силу моратория на данный момент перечисления не осуществляются). |

| Условия назначения | Достижение пенсионного возраста, наличие достаточного страхового стажа и ИПК. | Достижение пенсионного возраста. |

| Принцип расчета | Рассчитывается исходя из количества пенсионных баллов, а также их стоимости. Кроме этого, составной частью пенсии является фиксированная выплата от государства. | Учитывается общий объем накоплений, поделенный на количество месяцев дожития. |

| Индексация | Индексируется ежегодно в размере не менее уровня инфляции. | Корректируется ежегодно. Объем корректировки зависит, в первую очередь, от показателя инвестиционной деятельности страхователя. |

Полезное видео

Предлагаем посмотреть

Источник: pravokabinet.com