Персонифицированный учет в пенсионном фонде: особенности

Для того, чтобы быть участником ОПС необходимо зарегистрироваться в системе персонифицированного учета. Именно в этой системе осуществляется фиксирование всех данных, требуемых для назначения, выплат и перерасчетов.

О системе

Обязательное пенсионное страхование – это система обеспечения. ОПС является обязательной программой на государственном уровне, на территории РФ начала действовать с 2002 года после реформы.

До 2002 года была распределительная система, а после реформы ввели распределительно-накопительную. Поэтому с 2002 года у всех лиц старше 1967 года началось формирование накопительной части – это 6 % от ежемесячной заработной платы.

Получать право выплаты возможно лишь при наличии оснований, например, после достижения пенсионного возраста.

Система ОПС включает в себя:

- Страхователь – это пенсионный фонд. В ОПС направляются все средства, а уже он распределяет их на накопительную часть и страховую. Внебюджетный фонд распределяет накопления по страховщикам, ведет учет и осуществляет начисления.

- Страховщики – НПФ, УК, ГУК. Страховщиками считаются негосударственные ПФ, управляющие компании, Внешэкономбанк. Данные структуры инвестируют пенсионные накопления на основание выбора граждан.

- Гражданин – застрахованное лицо. Именно гражданин является владельцем всех накоплений и выбирает страховщика. В случае, если он не написал соответствующее заявление о переводе части пенсии в НПФ или УК, то деньги остаются в ПФ.

С какого года введен

На каждого работодателя стала возлагаться обязанность по передачи данных в ПФР о своих сотрудниках. А конкретно, о стаже работы, суммах взносов. Данные учитываются на индивидуальном ЛС, который открывается на каждое физическое лицо.

Согласно ст. 1 ФЗ-27, персонифицированный учет классифицируется как система сбора и введения информационных данных на каждого участника ОПС.

Персонифицированный учет пенсионный фонд осуществляет отдельно для каждого лица. У каждого имеется ЛС с личным уникальным номером страхования.

Если новый сотрудник не сможет зарегистрироваться в ПФР РФ, то наниматель должен передать его анкету в подразделение ПФ, на ее основе откроется ЛС и будет выдан СНИЛС.

Деятельность отдела персонифицированного учета пенсионного фонда

Отдел персонифицированного учета является структурным подразделением ПФ.

На отдел накладываются следующие обязанности:

- ведение учета и сбор информации;

- ведение базы данных для учета с целью последующего обеспечения обязательного страхования.

Функции отдела:

- Регистрирование каждой категории страхователей, к ним относятся и самостоятельно оплачивающие страховые взносы, а также лица, которые на добровольной основе вступили в правовые отношения с ПФ.

- Прием граждан и проверка переданной документации.

- Наблюдательные дела.

- Начисление штрафов за несоблюдение сроков регистрации и передачи нужной информации.

- Сбор, обработка, сведений. Проверка точности информации, касающейся заработка.

- Обработка в ПТК СПУ информации о учете.

- Создание планов-графиков обработки документации.

- Анализированние допущенных ошибок.

- Консультация страхователей по заполнению форм.

- Использование базы для учета, индексации выплат.

- Хранение документации.

- Учет поступлений на страховую и накопительную части пенсии.

- Если возникнут спорные ситуации – решать их.

- Составление данных о поступивших взносах.

- Информационное обеспечение.

- Взаимодействие с налоговой.

- Изучение новых методов и форм осуществления деятельности отдела.

Страховое свидетельство обязательного пенсионного страхования. Найдете по ссылке.

Права и обязанности страхователя

Страхователь имеет следующие права:

- Требовать от застрахованных лиц при приеме на трудовую деятельность предоставление СНИЛСа, а также всю необходимую информацию.

- Дополнять, уточнять данные, касающиеся застрахованных лиц, согласно ПФ РФ.

Страхователь обязан:

- Передавать в ПФР информацию о всех застрахованных гражданах.

- Если кто-либо из сотрудников утеряет СНИЛ – требовать в ПФР оформление нового и выдавать под роспись лицам, трудящимся по договору.

- Передавать каждому сотруднику трудовое соглашение, копии данных, которые передаются в ПФР для персонифицированного учета и включения их в ЛС.

- Контролировать данные страхового свидетельства, которое предоставляется застрахованному гражданину.

Все, что касается прав и обязанностей страхователя, регулируется ФЗ-198.

Видео: Правила оформления

Какие сведения необходимо представлять в ПФР

Работодатель обязан в ПФР предоставлять отчеты на каждого сотрудника. Форма отчетности единая.

И в этом есть свои плюсы:

- уменьшается объем отчетных данных;

- исключение несоответствий между информацией по страховым взносам.

Во втором разделе имеется дополнение – номер 4. Необходимо отобразить данные о оплате СВ за доптарификацию. Дополнительные тарифы зависят от результатов осуществления оценки трудовых условий.

Такая оценка осуществляется раз в пятилетку. Кроме того, в единой форме не отображается сумма оплаченных взносов в индивидуальных сведениях.

О страховых взносах и стаже

Отчет заполняется на специальном бланке СЗВ-СТАЖ.

Вносятся следующие данные:

- в шапке номер регистрации в ПФР, ИНН, КПП и название организации;

- в «тип сведений» отображается исходное либо дополняющее значение;

- во втором разделе необходимо отобразить год;

- в графе 1 необходимо отразить порядковый номер;

- в графе 2,3,4 следует поставить ФИО работника;

- в следующей графе указывается СНИЛС;

- далее – отображается период трудовой деятельности;

- некоторые данные следует дополнять специальными кодами;

- восьмая графа должна заполняться только в случае трудовой деятельности сотрудником в особых условиях;

- данные об увольнении ставятся в графе 14.

Следует учесть, что 4 и 5 разделы не должны заполняться в годовой форме.

Сроки и порядок представления данных

Каждый наниматель, а конкретно, предприятия и ИП, у которых числится хотя бы 1 сотрудник, работающий по трудовому или гражданско-правовому договору, обязан своевременно предоставить отчетность о страховых взносах. При этом важно соблюдать сроки – не позднее 15 числа 2-го месяца. Если отчет передается на бумаге.

Если предоставление осуществляется в электронном формате, то важно успеть до 20 числа. Также следует учитывать момент – если численность сотрудников больше 25, то электронный документ следует заверить электронно-цифровой подписью.

В 2019 году последние сроки приходятся на:

Читать еще: Врожденный порок сердца и призыв в армию

А если документ передается в электронном формате, то сделать это нужно не позднее 20 чисел.

Форма представляемых сведений

Для передачи отчета существуют специальные формы:

- ежеквартальная, по форме РСВ-1;

- население, занятое на себя (нотариусы, адвокаты, индивидуальные предприниматели), отчитываются по РСВ-2 (кроме глав фермерств и крестьянских хозяйств);

- отчетность за каждый месяц формируется для каждого сотрудника по СЗВ-М.

Следует отметить, что проблем с формами отчетов не должно быть, все они есть на сайте ПФР РФ. Предоставляются на безвозмездной основе. Предоставление данных должно осуществляется до определенных сроков. Если пренебречь этим правилом, то по законам Российской Федерации нарушителю грозит штраф.

Сдача ежемесячной отчетности в ПФР

На уровне законодательства был принят новый закон ФЗ-385, который вступил в силу с 2019 года. Именно согласно с ним осуществляется приостановка отдельных положений ЗА и дополняются некоторыми изменениями.

Согласно законодательству, отчетность должна предоставляться за следующие периоды:

Таким образом, введена новая форма отчетности. Согласно требованиям, наниматель должен передавать отчетность о каждом сотруднике, включая тех, кто заключил договор гражданско-правового характера.

То есть, в указанные списки необходимо включать сотрудников, которые прошли испытательный срок, находятся в декрете, трудятся по совместительству и прочие. Кроме того, важно включать и тех, кто увольняется или уволен, но трудились в месяц отчета.

В таких отчетах необходимо включать следующие данные:

Какая страховая пенсия по старости? Ответ здесь.

Можно ли работать после выхода на льготную пенсию? Узнайте далее.

Таким образом, учет граждан в ПФ РФ необходим для упорядочивания ОПС. Специалисты вносят любые произошедшие изменения в базу данных. Передачей информации занимается работодатель или лично гражданин, если ведет самостоятельную трудовую деятельность, например, если он индивидуальный предприниматель.

При необходимости со всей информацией можно ознакомиться, посетив подразделение Пенсионного фонда.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область – +7 (499) 110-56-12

- Санкт-Петербург и область – +7 (812) 317-50-97

- Регионы – 8 (800) 222-69-48

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

С какого года введен персонифицированный учет?

С какого года персонифицированный учет начал свое существование и что он из себя представляет? Подобный вопрос интересует многих бухгалтеров, сталкивающихся с предоставлением индивидуальных сведений по работникам в территориальные отделения Пенсионного фонда.

Понятие персонифицированного учета

На всех работодателей с некоторого времени стала возлагаться обязанность предоставлять данные в Пенсионный фонд (ПФР) о стаже и начисленных (уплаченных) суммах взносов в отношении каждого работника. Данные подлежат учету на индивидуальном лицевом счете, открываемом для каждого физлица. С введением в действие закона «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» от 01.04.1996 № 27-ФЗ (далее — закон № 27-ФЗ) определились основные правила, касающиеся учета сведений граждан относительно пенсионных накоплений.

Изначально действие нового законодательного акта охватывало лишь некоторые территории субъектов страны, но с 01.01.1997 началось его повсеместное использование. Ст. 1 закона № 27-ФЗ определяет персонифицированный учет как систему ведения и сбора информации по каждому в отдельности застрахованному лицу для возможности будущего пенсионного обеспечения.

У любого застрахованного лица, по которому производятся отчисления в ПФР, имеется собственный лицевой счет с присвоением уникального номера страхования. В случае если вновь принятый работник не зарегистрирован в Пенсионном фонде, работодатель обязан предоставить анкету по нему в территориальное отделение ПФР, на основании которой открывается лицевой счет и выдается свидетельство с уникальным страховым номером индивидуального лицевого счета (СНИЛС).

Если у сотрудника нет СНИЛС, то у работодателя возникнут сложности со сдачей на такого работника ежемесячного отчета СЗВ-М.

Наши рекомендации по этому поводу — в данной статье.

Также всю процедуру по оформлению индивидуального страхового номера любой гражданин вправе произвести самостоятельно. Получение СНИЛС на ребенка до 14 лет осуществляется его родителями.

Основные цели персонифицированного учета

Введение системы индивидуального персонифицированного учета позволило обеспечить правильность начисления пенсии для каждого гражданина на основании сведений о его официальной трудовой деятельности. Достоверность информации по всем застрахованным лицам была достигнута путем создания общей базы данных и обеспечения контроля за полнотой и своевременностью уплаты страховых взносов.

Читать еще: Засчитывается ли при поступлении на госслужбу стаж работы в органах мвд как стаж работы на госслужбе?

Одновременно для ПФР упростилась процедура назначения страховых пенсий гражданам. Регистрация застрахованных лиц позволяет корректно отобразить все данные по страховому стажу и доходам в лицевых счетах. Также участникам страхования доступна информация о состоянии их лицевых счетов и о принципах формирования будущей пенсии.

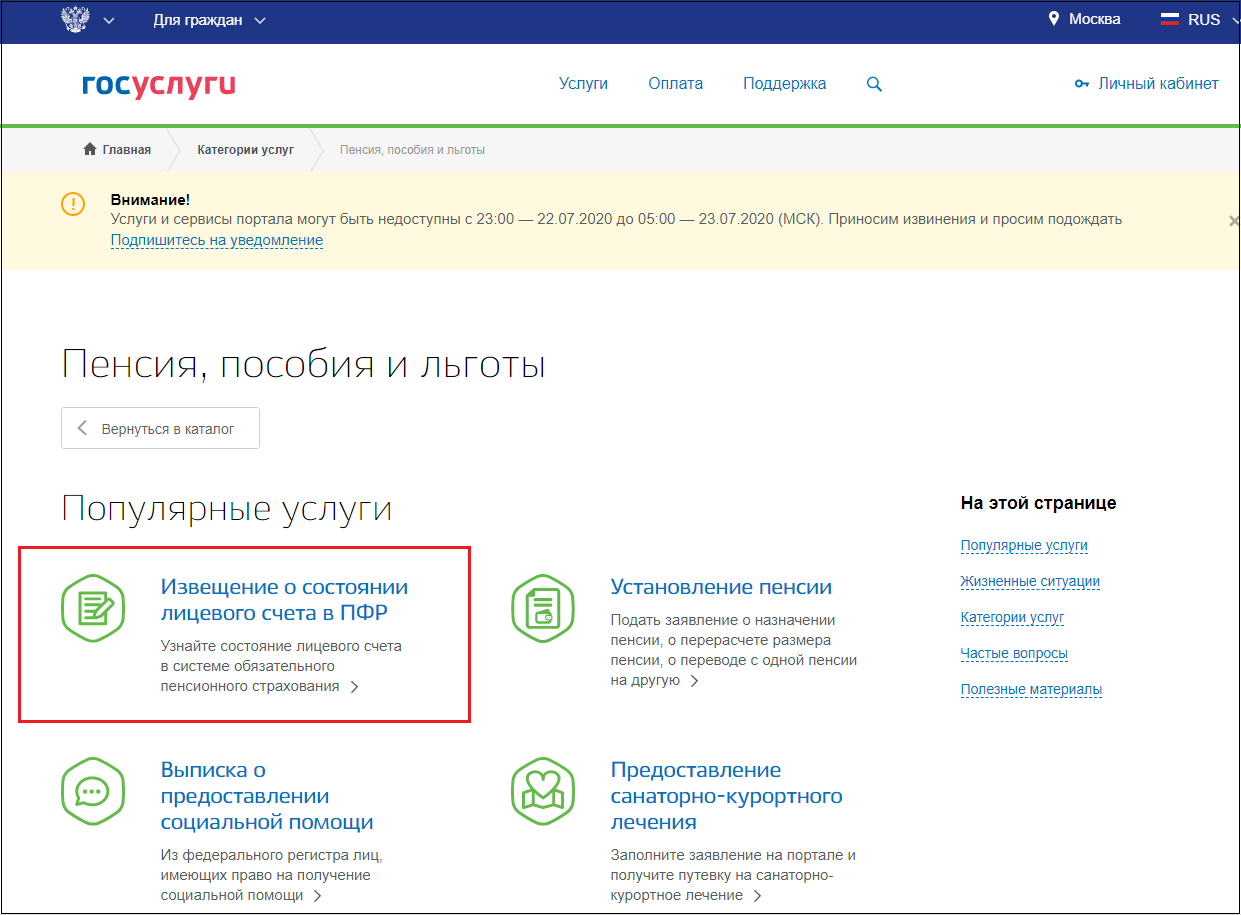

ОБРАТИТЕ ВНИМАНИЕ! Узнать о своем страховом стаже и пенсионных накоплениях можно через сайт «Госуслуги». Для этого потребуется зарегистрироваться на данном сайте, потом перейти в раздел «Каталог услуг», пролистать до категории «Пенсия, пособия и льготы» и кликнуть по ссылке «Извещение о состоянии лицевого счета в ПФР».

Территориальные органы Пенсионного фонда контролируют правильность начисления и предоставления точных сведений по стажу и заработку застрахованных лиц. За нарушение сроков подачи данных по работникам в ПФР установлены штрафные меры согласно ст. 17 закона № 27-ФЗ.

Подробнее читайте здесь.

Структура персонифицированного учета, помимо сбора данных по каждому отдельно взятому застрахованному лицу, позволяет получить статистические сведения по отдельным категориям граждан, об их средних заработках и общей численности всего работающего населения.

Изменения в законодательстве по персонифицированному учету

Порядок ведения персучета с 2017 года обновлен в связи с передачей страховых взносов под контроль налоговых органов. Содержит его инструкция, прилагаемая к приказу Минтруда России от 21.12.2016 № 766н и вступившая в силу с 19.02.2017.

Руководствоваться этим порядком нужно только работодателям, имеющим наемных работников. Индивидуальным предпринимателям подавать сведения на самих себя не нужно.

Несмотря на передачу администрирования страховых взносов в ведение ИФНС, куда с 2017 года следует подавать ежеквартальные отчеты о доходах работников и начисленных (уплаченных) взносах, для работодателей сохранилась обязанность по предоставлению некоторых видов отчетности непосредственно в ПФР:

- Персонифицированной, сдаваемой в отношении каждого работавшего лица один раз за прошедший год до 1 марта следующего года. К этой отчетности относится СЗВ-СТАЖ и сдаваемая вместе с ним ОДВ-1. Эти формы утверждены постановлением правления ПФ РФ от 11.01.2017 № 3п (п. 2 ст. 11 закона № 27-ФЗ).

- Ежемесячной о наличии работавших в прошедшем месяце лиц, сдаваемой до 15-го числа следующего месяца: СЗВ-М. Форма утверждена постановлением Правления ПФ РФ от 01.02.2016 № 83п (п. 2.2 ст. 11 закона № 27-ФЗ).

- По дополнительным взносам на накопительную часть пенсии за прошедший квартал, представляемой до 20-го числа следующего месяца по форме ДСВ-3, утвержденной постановлением правления ПФ РФ от 09.06.2016 № 482п (п. 2.1 ст. 11 закона № 27-ФЗ).

Помимо этих отчетов, существуют также формы СЗВ-КОРР и СЗВ-ИСХ, заполняемые в случаях, если надо исправить данные на лицевом счете за страхованного или внести ранее не указанные сведения.

О том, какой стала ежеквартальная отчетность по страховым взносам, подаваемая в ИФНС, читайте в рубрике «Единый расчет по страховым взносам».

Итоги

Персонифицированный учет позволяет Пенсионному фонду аккумулировать сведения о заработке застрахованных лиц и начисленных с этих сумм взносах. А получает эти сведения Пенсионный фонд от страхователей, которые обязаны представлять сведения о застрахованных лицах как в фонд (отчеты СЗВ-М, СЗВ-СТАЖ), так и в ИФНС (расчет по страховым взносам).

С какого года начисляется накопительная пенсия: периоды выплат

Такое понятие как накопительная часть пенсии появилось в законодательстве только в 2001 году. Именно тогда и был принят закон о трудовых пенсионных выплатах. В итоге ежемесячные выплаты поделили на две основные части: базовую — страховую и накопительную. Причем у каждой из частей установлен свой источник финансирования. Рассмотрим подробнее с какого года начислялась накопительная часть пенсии.

С какого года начисляется накопительная часть пенсии

Несмотря на введение накопительной части выплаты, это понятие носило виртуальный характер, поскольку такой вид ежемесячного финансового обеспечения так и не назначался.

Изменения произошли в 2015 году. В ходе проведения реформ на территории страны стал действовать закон о накопительной пенсионном обеспечении, под номером 424 ФЗ.

Тогда гражданам предоставили выбор среди двух моделей выплат:

- только страховые;

- или страховые и накопительные.

Таким образом, российским гражданам предоставили выбор по наиболее эффективной модели выплат. При этом большая часть пожилых людей предпочла остаться только на страховой модели пенсионного обеспечения.

Накопительная пенсия как эксперимент

В России ввели накопительную или как ее еще называют инвестиционную пенсию в качестве эксперимента.

Идея данной выплаты в следующем: пенсия хранится в НПФ (неправительственном пенсионном фонде) или в УК (управляющей компании). При этом средства не просто хранятся на счету, а инвестируются.

Соответственно, к моменту выхода на пенсию гражданин получает не только законно заработанные деньги, но и процент от инвестиций. По задумке, по данной системе размер пенсии граждан должен автоматически вырасти. Накопительные счета подразумевают возмещение компенсации того заработка, который гражданин утратил с наступлением пенсионного возраста.

Периоды действия накоплений и особенности размещения активов

Особенностью накопительной части является способ размещения денежных средств.

Средства, выплачиваемые ежемесячно могут находиться:

- на отдельном счете Пенсионного фонда;

- на личном счете каждого.

Читать еще: Сохраняются ли накопленные полярки при перерыве в северном стаже?

При этом, если финансы находятся на личном счете гражданина, они постоянно увеличиваются, в виду особого механизма инвестирования.

На таких счетах находятся активы сразу нескольких видов:

- взносы, которые высчитываются с заработной платы;

- деньги из программы софинансирования;

- материнский капитал, если его перевели в форму пенсионных выплат.

За какой период действуют накопления, узнать легко.

Накопительная пенсия рассчитана на две категории граждан:

- родившиеся в и после 1967 года;

- те, которые до 2015 года и его окончания решили формировать этот вид пенсионного обеспечения.

Важно учитывать несколько нюансов. Например, то, в каком году рожден гражданин. Лица, которые родились раньше 1967 года, тоже могут получать эти выплаты, но только в виде добровольных перечислений с материнского капитала или по программе софинансирования.

Преимущества инвестиционного пенсионного обеспечения

Перед тем как в настоящем времени определиться с выбором механизма денежного накопления, следует учитывать достоинства каждого из них.

В инвестиционном обеспечении есть несколько преимуществ перед страховой частью:

- деньги при смерти получателя не сгорают, а переходят по наследству;

- для управления такими деньгами можно выбрать любой фонд;

- капитал не создается в баллах, а переводится сразу конкретной суммой на счет.

Такой формат пенсионной программы существовал до конца 2015-го года. Затем были проведены пенсионные реформы и в дальнейшем пенсионные пособия стали начисляться по-новому.

Как выплачивают накопительную пенсию

В настоящий момент существует несколько вариантов выплаты этого вида пенсии. Причем у каждого механизма финансового обеспечения пожилых граждан свои особенности.

Единовременные выплаты

Это по закону разрешено только некоторым категориям:

- получающие пособие или инвалиды, если нет страховой пенсии;

- лица, вышедшие на государственное финансовое обеспечение без стажа;

- если сумма фонда составляет менее пяти процентов от страховой выплаты.

Срок выплаты составляет 1 или 2 месяца.

Если гражданин попадает в одну из вышеперечисленных категорий, он может предоставить в отделение фонда всю документацию и получить сумму сразу. Но документы должны точно подтверждать его право.

Срочные выплаты

Действует этот вид выплат в рамках программы софинансирования пенсионеров. Для этого взносы формируются из других программ софинансирования, из материнского капитала и за счет работодателей.

Материнский капитал переходит на счет пенсионеров, если его владелица уже получает выплаты по старости или по инвалидности. Проще говоря, срочные выплаты формируются за счет любых поступлений на накопительную часть трудовых пенсий.

Однако есть некоторые особенности: например, срок срочных выплат не может превышать 10 лет. Гражданин, у которого есть право на эти выплаты, сам решает, в какое время желает их получать.

Доплата к основной пенсии

Этот случай имеет место быть, если гражданин имеет право получать и страховые, и накопительные выплаты.

Платежи проходят следующим образом: как только назначается страховая пенсия, автоматически начинает выплачиваться накопительная. Рассчитана пенсия накопительного характера на 264 месяца.

С какого момента начисляется пенсия

Далее стоит рассмотреть с какого момента начисляется пенсия по старост, а также почему пенсионерам не выплачивают законные денежные средства, хотя вроде бы наступил соответствующий возраст.

В 2019 году пенсионный возраст составит: для женщин — 55 лет, для мужчин — 60, не считая исключений прописанных в законодательстве. Для назначения пенсии требуется подать заявление в местное отделение Пенсионного фонда.

Начисление пенсии идет с момента подачи заявления, если при этом Вы принесли все необходимые документы.

В противном случае начисление происходит с того числа, когда в организацию будет представлен последний недостающий документ. Если какого-то из документов не хватает, то работники Пенсионного фонда должны объяснить, что именно это за документ, и как его можно получить.

Таким образом, инвестиционная пенсия назначается с момента обращения за выплатами, но не раньше даты возникновения прав на получение пенсии (наступления пенсионного возраста). После рассмотрения заявления и принятия положительного решения, пожилой гражданин сможет получать свою пенсию в установленном законном порядке.

Система балов при расчете пенсии

Итак, рассмотрим что такое система балов при расчете пенсионных средств, и влияет ли на общую сумму то, с какого года начисляются баллы на пенсию.

В 2015 году после того как была введена новая система, при расчете выплат пожилым гражданам стали учитывать не денежные единицы, а пенсионные балы. Такие баллы составляют показатель — индивидуальный пенсионный коэффициент или ИПК.

До этого момента для назначения пенсии требовалось только два основных условия, а именно:

- достижение установленного законом возраста;

- наличие достаточного стразового (трудового) стажа.

Размер пенсии рассчитывался строго в зависимости от заработанного стажа и получаемой заработной платы. В частности, в период с 2001 по 2014 года размер пенсии напрямую зависел от суммы перечисляемых взносов страхования в ПФР. Их размер составлял 14-16% от месячного заработка.

В настоящем формула расчета пенсии содержит дополнительный коэффициент – ИПК (сумма балов начисляемых за каждый год работы). По факту теперь действует новое условие.

Таким образом, сейчас для получения пенсии больше недостаточно просто выработать установленный стаж. Теперь и размер выплачиваемых взносов должен быть не меньше установленной величины.

Источник: consulting16.ru

«27 лет пенсионных реформ»: история пенсионных изменений в РФ

Каждый, кому повезло в здравом уме и светлой памяти прожить последние 27 лет после развала Союза и обретения Россией государственного суверенитета, прекрасно помнят о бесчисленном количестве реформ, внедренных за это время. Бесспорным лидером реформирования, конечно же, стала многострадальная пенсионная система. На протяжении всех этих лет не проходило и года, чтоб условия назначения пенсий так или иначе не менялись: от 1990 года, коим и датируется появление принципиально новых государственных пенсий, и до 2017 года, с которого был дан старт невиданного ранее для отечественных пенсионеров повышения возрастного пенсионного ценза.

В общем же, по нашим подсчетам, за это время можно выделить семь главных этапов реформирования. Каждый из них выполнял собственную функцию и преследовал собственные цели, но все они преподносились общественности в качестве единственно верной панацеи. Само собой, что без них никуда – переход к рыночной экономике требовал совершенно иных источников финансирования.

Однако за 27 лет реформ стабильно функционирующей и действенной модели найдено так и не было. Сколько еще новаций ждет пенсионную систему, боимся, не ответит никто. Мы же решили составить краткий календарь пенсионных реформ, который нам уже повезло пережить.

1990 год. Пенсия выполняет страховые функции

Новая история российских пенсий берет свое начало в 1990 году, с момента принятия закона о госпенсиях. Документом вводилось 4 вида пенсий, вызванных старостью, инвалидностью, потерей кормильца и выслугой лет, что было под копирку перенесено с советской модели. Но были и принципиальные изменения, например, изменился источник финансирования: вместо бюджетных денег, пенсии стали выплачивать из средств, совокупно аккумулируемых за счет отчислений работодателей и работников. Таким образом, российская пенсионная система получила страховой статус. Для администрирования платежей и управления всей этой денежной массой был учрежден ПФР.

Новый закон предполагал внедрение новой формулы расчета пенсий: в страховой стаж входил не только период работы, но и перед вынужденного отсутствия – службы в армии, декрета, ухода за больными и т.д; сама же пенсия рассчитывалась за любые 5 лет труда. Кроме того, введен минимальный предел назначения пенсий, обозначенный прожиточным минимумом и институт индексации пенсий.

1992 год. Рождение НПФ

К удивлению автора этих строк, НПФы родились гораздо раньше, чем в обществе зародился класс граждан, способных самостоятельно откладывать себе на пенсию. И действительно, НПФы появились в 1992 году в результате выхода соответствующего президентского указа. И как оказалось, интерес в определенных кругах действительно – за следующие 2 года в России появилось около 350 подобных организаций, привлекающих накопления на старость от населения. Ввиду возросшей популярности таких организаций, возникла необходимость в контроле над ними, в результате чего была создана Инспекция НПФ, которая правда на сегодня уже упразднена.

Стоит отметить, что уже тогда негосударственная пенсия воспринималась в качестве дополнительного источника финансирования, в качестве бонуса к государственной пенсии. При этом накопления принимались как от организаций, дополнительно финансирующих пенсии собственных сотрудников, так и от самих граждан. Федеральный закон, регулирующий деятельность фондов, появился лишь через 6 лет, когда стала понятна роль НПФов в финансировании будущих пенсий. Главным в этом всем можно считать появление законодательного закрепления обязательств фондов перед его участниками.

1995 год. Первая реформа

В 1995 году в правительстве впервые заговорили о несовершенстве действующей пенсионной системы. В результате кабмин разработал и принял «Концепцию реформы», результатом которой должно было стать создание 3-уровневой системы пенсий:

- Социальная пенсия являлась «фундаментом» – ее предлагали выплачивать всем без исключения россиянам, достигшим пенсионного возраста и оставившим трудовую деятельность. Ее размер был фиксированным для всех, независимо от стажа, льгот, места работы, зарплаты и иных особенностей. Единственное, что учитывалось – ранее установленный минимум для пенсий.

- Страховая пенсия стала одним из главных инструментов финансирования жизни пенсионеров. Она, по задумке авторов реформы, предполагала учет участия в страховой системе каждого отдельного получателя пенсии. Именно тогда было решено учитывать продолжительность работы и размер личного взноса каждого гражданина.

- Накопительная негосударственная пенсия воспринималась в качестве бонуса, который добавлялся к двум другим пенсия. Само собой, что финансировать собственную дополнительную пенсию могли лишь единицы.

В целях реализации предложенных мер, Пенсионный фонд стал собирать персональные данные граждан и фиксировать отчисления каждого из трудящихся. Собранные данные фиксировались на индивидуальном страховом счету, благодаря которому каждый мог при необходимости узнать о размере пенсии, на которой он на момент запроса мог бы претендовать.

2002-03 годы. Вторая пенсионная реформа

После 00-х была предпринята новая попытка реформировать российские пенсии. В кабмине провозгласили переход от солидарной системы к распределительной, согласно которой все собранные деньги не распределялись между пенсионерами, как это было до этого, а формировались в системе страхования, исходя из размера, рассчитанного по специальной формуле. Трудовую пенсию тогда решили рассчитывать по двум составляющим: страховой и накопительной. Страховую часть считали исходя из отработанного стажа и размера страховых взносов, внесенных на каждого из трудящихся, с учетом минимума, закрепленного законом за каждым застрахованным. Накопительную же часть ввели лишь для граждан, которые родились после 1967 года – в нее вошли часть уплачиваемых страховых взносов и доход, полученный от их инвестирования.

2008 год. Первое софинансирование пенсий

Уникальная для российского рынка программа софинансирования пенсионных выплат за пределами пенсионной системы впервые появилась еще в 2008 году. Суть ее была в удвоении государством тех взносов (в пределах 12 тыс. в год), которые добровольно внесет гражданин, на протяжении десяти лет с момента вхождения в программу.

Минимальный годовой платеж со стороны участников не мог быть ниже 2 тыс. рублей, максимальный предел ограничен не был. Возможность участия в качестве третьей стороны получал работодатель страхователя. Принять участие в программе, которая получила название «1000+1000», можно было до начала 2015 года. С начала 2015-го прием в нее закрыт, однако около 16 млн россиян остаются активными участниками данного софинансирования.2013-15 годы. Третья реформа: «Глобальная»

В конце 13-го года парламент принял новый закон о страховых пенсиях, который смог стать отправной точкой в новой реформе отечественных пенсий. До конца 15-го года была продлена возможность определиться с накопительной частью пенсий: или 6% или отказ от нее. Знаковым моментом стал отказ от рассылки писем с результатами накоплений – теперь узнать объем накоплений на своем пенсионном счету предлагалось через сайт госуслуг. В число приятных новостей вошло повышение страхового тарифа для ИП на 100% — с начала 2014 года им необходимо было уплачивать около 33 тыс. рублей в год.

Знаковым событием 2014 года стала заморозка пенсионных накоплений, продолжающаяся и по сей день. Причем даже для тех, кто выбрал в качестве тарифа накопительный вариант пенсии. Эта мера ежегодно дает сэкономить свыше 400 млрд рублей. В 2015 году закон о страховых пенсиях заработал в полную силу, в результате чего появились пресловутые страховые баллы.

С тех пор пенсия россиян формируется не в деньгах, а в баллах, стоимость которых ежегодно меняется. Причем на конвертацию этих самых балов в рубли можно рассчитывать не ранее выхода на пенсию. Кстати, к выходу на пенсию каждому нужно иметь минимальное количество баллов, определенное законодательством – к 2025 году оно должно достигнуть минимума в 30 баллов.

Если накопленных баллов будет недостаточно, выход на пенсию придется отложить или на 5 лет, или как минимум до того момента, пока количество баллов не достигнет необходимого. Кстати, предложен и вариант осознанной отсрочки пенсии – в таком случае гражданин может рассчитывать на «премиальные коэффициенты»: 5 лет отсрочки в совокупности дают повышение пенсии на 35-40%, плюс заработанные дополнительно пенсионные баллы.

2017 год. Пенсионный возраст и новые накопления

На протяжении всего 2016-17 годов вопрос повышения пенсионного возраста не перестает быть главной темой для обсуждения, если тема касается пенсионной системы. И хоть многие чиновники отрицают возможность поднятия ценза, начало, собственно говоря, уже положено – с января пенсионный возраст начал расти у госслужащих. Ежегодно он будет увеличиваться на полгода, пока не достигнет 65 лет для мужчин и 63 лет для женщин. Похожего шага в ближайшее время ожидают и в массовом порядке – по мнению аналитиков, этим вопросом активно займутся после президентских выборов 2018 года.

Второй главной темой 2018 года стала разработка Центробанком и Минфином системы Индивидуальных пенсионных накоплений, которые должны быть внедрены уже в 2017 году. По сути, данная система должна прийти на замену замороженной накопительной системе. Хотя сами ее нормативы и отличаются в корне. В частности, гражданам предлагается самостоятельно собирать себе на пенсию, откладывая из собственной зарплаты от 1 до 6% в месяц. Участие в программе преподносится как добровольное, однако подключение к ней будет автоматическим, и если гражданин не изъявит желание отключиться, удержания с его зарплаты ежегодно будут расти, пока не достигнут 6%.

И это, очевидно, далеко не все изменения в пенсионной системе, которые ждут нас в ближайшее время.

Источник: careerist.ru

C какого года персонифицированный учет в ПФР?

Пенсия по старости формируется из страховых взносов, которые платят фирмы за своих работников. Чтобы понять, какие суммы и за кого поступили, чиновники придумали персонифицированный учет. Систему ввели еще в апреле 1996 года (Закон от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»). Рассмотрим, как она работает сегодня.

Что такое персонифицированный учет

Каждому россиянину открывают лицевой счет в Пенсионном фонде. Его уникальный номер ранее указывали на свидетельстве СНИЛС, а теперь — в бумажном уведомлении (форма АДИ-РЕГ), которое с 1 октября 2019 выдается вместо привычной зеленой карточки.

Если у вас остались нерешенные вопросы, ответы на них вы можете найти в КонсультантПлюс.

На счете всю жизнь человека хранится информация о стаже и поступающих страховых взносах, на основе которых потом выплачивается пенсия. Данные появляются там благодаря бухгалтерам, регулярно подающим отчетность по каждому сотруднику. Владелец счета в любой момент может посмотреть свои накопления.

Например, на «Госуслугах» заказывают электронную выписку («Пенсия, пособия и льготы» — «Извещение о состоянии лицевого счета в ПФР»): Система отлажена. Бухгалтеры сдают отчеты, переводят деньги, а пенсионный фонд и налоговики их контролируют. Проверяются не только начисления, но и достоверность представленных данных как о самом работнике, так и его стаже.

За нарушение сроков отправки сведений работодателей штрафуют на 1 000 рублей (ст. 17 Закона № 27-ФЗ). Помимо пользы гражданам, персучет помогает государству собирать статистику о среднем заработке или общей численности трудящихся по стране.

Возложение обязанностей на ФНС

В феврале 2017 года к ведению персучета подключили налоговиков. Теперь они контролируют работодателей по начислениям и уплате страховых взносов за граждан. РСВ-1 и 4-ФСС отменили, но создали новый Единый расчет по страховым взносам (ЕРСВ). Он ежеквартально подается в налоговую.

- СЗВ-М — отчет о работающих лицах (ежемесячно до 15 числа);

- СЗВ-СТАЖ, ОВД-1 — по итогам года до 1 марта;

- ДЗВ-3 – по дополнительным взносам на накопительную часть пенсии (ежеквартально до 20 числа);

- СЗВ-ТД – сведения о трудовой деятельности.

Корректировка данных на лицевых счетах производится по форме СЗВ-КОРР, а внесение пропущенных сведений — по СЗВ-ИСХ.

У работника нет СНИЛС: что делать?

Принимая сотрудника на работу, кадровик запрашивает у него документ, подтверждающий регистрацию в системе индивидуального (персонифицированного) учета (ст. 65 ТК РФ) – свидетельство СНИЛС или новое уведомление АДИ-РЕГ. Для бухгалтера важен уникальный номер в ПФР, чтобы перечислять взносы и отчитываться по ним.

Если гражданин устраивается впервые, то документа может и не быть. Это значит, что человек не зарегистрирован в системе учета или просто не получал свидетельство. Тогда работодатель может подать анкету на принятого работника в территориальное отделение ПФР. Ему откроют лицевой счет и предоставят уведомление. Кроме того, сотрудник может и сам получить уведомление в отделении ПФР или через МФЦ.

Полезная информация от Консультант+ о том, как оформить АДИ-РЕГ

Территориальный орган ПФР в течение пяти рабочих дней со дня получения анкеты открывает ИЛС и оформляет документ, подтверждающий регистрацию (п. 13, 48 – 51 Административного регламента предоставления Пенсионным фондом Российской Федерации государственной услуги по приему от граждан анкет в целях регистрации в системе обязательного пенсионного страхования, в том числе по приему от застрахованных лиц заявлений об обмене или о выдаче дубликата страхового свидетельства, утв. Постановлением Правления ПФР от 12.02.2019 N 39п). Читать далее…

Если номера у работодателя нет, сдать СЗВ-М не получится. Это обязательный реквизит и без него бумажный отчет не примут, а электронный не пройдет контроль программы и вернется с протоколом об отказе.

Если бухгалтер столкнулся с этим, нужно поскорее зарегистрировать работника в системе персучета, подав анкету в ПФР. Не стоит отправлять отчет без «пенсионных» номеров — за это можно получить 500 руб. штрафа за каждого такого работника (ст. 17 Закона № 27-ФЗ).

Подводим итоги

- Персонифицированный учет — система хранения данных о трудовом стаже и пенсионных накоплений граждан. Введен в России с 1996 года и применяется по сей день.

- С 1 января 2017 года контроль за уплатой страховых взносов возложен на ФНС.

- Каждому человеку в ПФР открывается индивидуальный лицевой счет под уникальным номером. Доступ к данным есть только у владельца.

- Сведения нужны не только для расчета будущей пенсии, но и при получении пособий, льгот.

Источник: blogkadrovika.ru