Текст ГОСТ Р 58970-2020 Менеджмент риска. Количественная оценка влияния рисков на стоимость и сроки инвестиционных проектов

ГОСТ Р 58970-2020

НАЦИОНАЛЬНЫЙ СТАНДАРТ РОССИЙСКОЙ ФЕДЕРАЦИИ

Количественная оценка влияния рисков на стоимость и сроки инвестиционных проектов

Risk management. Quantitative cost and schedule risk analysis for investment projects

Дата введения 2021-08-01

Предисловие

1 РАЗРАБОТАН Ассоциацией риск-менеджмента «Русское общество управления рисками» (РусРиск)

2 ВНЕСЕН Научно-техническим управлением Федерального агентства по техническому регулированию и метрологии

3 УТВЕРЖДЕН И ВВЕДЕН В ДЕЙСТВИЕ Приказом Федерального агентства по техническому регулированию и метрологии от 19 августа 2020 г. N 515-ст

4 ВВЕДЕН ВПЕРВЫЕ

Правила применения настоящего стандарта установлены в статье 26 Федерального закона от 29 июня 2015 г. N 162-ФЗ «О стандартизации в Российской Федерации». Информация об изменениях к настоящему стандарту публикуется в ежегодном (по состоянию на 1 января текущего года) информационном указателе «Национальные стандарты», а официальный текст изменений и поправок — в ежемесячном информационном указателе «Национальные стандарты». В случае пересмотра (замены) или отмены настоящего стандарта соответствующее уведомление будет опубликовано в ближайшем выпуске ежемесячного информационного указателя «Национальные стандарты». Соответствующая информация, уведомление и тексты размещаются также в информационной системе общего пользования — на официальном сайте Федерального агентства по техническому регулированию и метрологии в сети Интернет (www.gost.ru)

Введение

Настоящий стандарт предназначен для систематизации применения методологических инструментов в процессе проведения количественной оценки влияния рисков на стоимость и сроки инвестиционных проектов.

Существует множество различных подходов к управлению рисками инвестиционных проектов. Настоящий стандарт систематизирует подходы, применяющие количественные (вероятностные) методы, основанные на лучших практиках российских и зарубежных промышленных компаний, а также стандартах, касающихся риск-ориентированного управления организацией (особенно ГОСТ Р ИСО 31000).

Необходимо также отметить, что количественная оценка рисков возможна только в инвестиционных проектах с достаточно высоким уровнем качества планирования (как минимум, необходимо наличие качественного графика проекта и его бюджета). Проекты, которые не соответствуют этим минимальным требованиям, либо должны применять иные стандарты, либо повышать качество планирования.

Настоящий стандарт содержит общее описание методов, применимых в рамках проведения оценки. Решение о применении конкретного метода, а также формы проведения оценки принимают при планировании реализации проекта.

1 Область применения

Настоящий стандарт предназначен для систематизации применения методологических инструментов в процессе проведения количественной оценки влияния рисков на стоимость и сроки инвестиционных проектов (далее — стоимость и сроки проектов).

2 Нормативные ссылки

В настоящем стандарте использованы нормативные ссылки на следующие стандарты:

ГОСТ Р 51897/Руководство ИСО 73:2009 Менеджмент риска. Термины и определения

ГОСТ Р ИСО 31000 Менеджмент риска. Принципы и руководство

Примечание — При пользовании настоящим стандартом целесообразно проверить действие ссылочных стандартов в информационной системе общего пользования — на официальном сайте Федерального агентства по техническому регулированию и метрологии в сети Интернет или по ежегодному информационному указателю «Национальные стандарты», который опубликован по состоянию на 1 января текущего года, и по выпускам ежемесячного информационного указателя «Национальные стандарты» за текущий год. Если заменен ссылочный стандарт, на который дана недатированная ссылка, то рекомендуется использовать действующую версию этого стандарта с учетом всех внесенных в данную версию изменений. Если заменен ссылочный стандарт, на который дана датированная ссылка, то рекомендуется использовать версию этого стандарта с указанным выше годом утверждения (принятия). Если после утверждения настоящего стандарта в ссылочный стандарт, на который дана датированная ссылка, внесено изменение, затрагивающее положение, на которое дана ссылка, то это положение рекомендуется применять без учета данного изменения. Если ссылочный стандарт отменен без замены, то положение, в котором дана ссылка на него, рекомендуется применять в части, не затрагивающей эту ссылку.

3 Термины и определения

В настоящем стандарте применены термины по ГОСТ Р 51897/Руководство ИСО 73:2009, а также следующие термины с соответствующими определениями:

3.1 вероятностное распределение (распределение): Диапазон возможных значений, которые может принимать случайная величина в соответствии с установленным законом распределения внутри определенного диапазона.

3.2 график проекта: Динамическая модель проекта, отражающая технологическую зависимость и последовательность выполнения комплекса работ, увязывающая их завершение во времени с учетом затрат ресурсов и ограничений.

3.3 детерминированный метод: Метод, результат которого зависит от единичных значений каждого исходного параметра.

3.4 доверительный интервал: Вероятность, с которой истинное значение величины будет находиться в пределах заданного доверительного интервала, допуская пренебрежимо малую систематическую погрешность.

Примечание — Измеряется в процентах (%) и часто выражается как «Р-значение». Например, значение Р80 означает, что есть 80%-ная вероятность непревышения параметра (или 20%-ная вероятность превышения).

3.5 индекс критичности: Количество итераций (при имитационном моделировании графика проекта) для работ, находящихся на критическом пути.

Примечание — Выражается как процент от общего количества выполненных итераций.

3.6 имитационное моделирование: Методика выборочного исследования, основанная на использовании генератора случайных чисел, с помощью которой выбирают образцы для моделирования диапазона возможных результатов.

3.7 наиболее вероятное значение: Значение, которое встречается в наборе значений наиболее часто.

3.8 резерв: Величина, добавляемая к базовой оценке сроков или стоимости проекта для учета влияния рисков и/или неопределенностей по проекту.

3.9 инвестиционный проект (проект): Временное предприятие, направленное на создание уникального продукта, работы или услуги.

Примечание — Для целей настоящего стандарта под проектом подразумевается, как правило, инвестиционный (капитальный) проект, направленный на создание/изменение действующего производства или его части и подразумевающий наличие этапности в реализации.

3.10 риск-модель: Вероятностная модель проекта, позволяющая оценивать достижимость его целевых параметров (в первую очередь по срокам и стоимости) и определять ключевые риски и неопределенности для превентивного контроля и управления.

3.11 функция распределения: Распределение вероятностей, определяющее вероятность нахождения случайной величины ниже конкретного значения.

4 Сокращения

В настоящем стандарте применены следующие сокращения:

CRA (cost risk analysis) — количественный анализ влияния рисков на стоимость проекта;

SRA (schedule risk analysis) — количественный анализ влияния рисков на график проекта;

CSRA (cost and schedule risk analysis) — интегрированный количественный анализ влияния рисков на стоимость и график проекта;

PERT (project evaluation and review technique) — непрерывное распределение, ограниченное с обеих сторон.

5 Общие положения

Под проектным риском (риском проекта) понимается сочетание вероятности появления опасного события и его последствий для целей проекта. При этом неопределенность может возникать как из отсутствия знания о фактическом состоянии того или иного аспекта проекта (например, глубина залегания рудного тела или физико-химические свойства нефти), так и в результате влияния различных внешних и внутренних событий в ходе реализации проекта, время и степень воздействия которых можно предвидеть только с некоторой степенью достоверности либо вообще предвидеть невозможно.

Для инвестиционных проектов результат воздействия неопределенности может заключаться в изменении различных параметров проекта (сроков реализации, объемов работ, стоимости вовлекаемых ресурсов и т.д.), что в конечном итоге ведет к изменению денежных потоков проекта.

Количественная оценка влияния рисков на сроки и стоимость инвестиционного проекта является частью процесса управления проектом, предназначенной для повышения осведомленности об общем уровне неопределенности результатов проекта, отдельных ее источниках (событиях), способах и результатах воздействия на них, а также для принятия на основе данной информации решений лицами, уполномоченными принимать соответствующие решения по проекту.

Настоящий стандарт описывает общие принципы проведения количественной оценки влияния рисков на сроки и стоимость проектов, при этом их применение на практике может варьироваться в зависимости от природы проекта, а также доступности ресурсов для проведения такой оценки у проектной команды.

Целью процедуры является подготовка плана проекта (календарного плана и бюджета), который будет сбалансирован с точки зрения соотношения поставленных целей (сроки, стоимость, качество) и уровня неопределенности (рисков), то есть позволит ставить амбициозные, но достижимые цели.

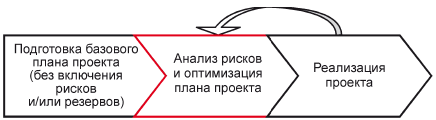

Количественная оценка влияния рисков на сроки и стоимость проектов является процедурой, инициирующей цикл оптимизации графика и стоимости проекта с учетом информации, полученной по итогам анализа (см. рисунок 1). Выходом из цикла является достижение оптимального баланса с точки зрения соотношения поставленных целей (сроки, стоимость, качество) и уровня неопределенности (рисков).

Рисунок 1 — Общая схема планирования с учетом рисков

6 Организация проведения количественной оценки

Рекомендуемый метод организации анализа рисков заключается в проведении риск-сессии(й). Риск-сессия представляет собой совещание с участием ключевых представителей проектного офиса (команды проекта), а также других заинтересованных лиц, включая исполнителей отдельных работ. Риск-сессия может предваряться серией интервью, проводимых для первичного сбора информации о проекте и его рисках.

Основные параметры риск-сессии приведены в таблице 1.

Таблица 1 — Параметры риск-сессии

За период времени до принятия решения по проекту (переход на следующий этап, финальное инвестиционное решение и т.п.), достаточный для обработки результатов с учетом возможных циклов по оптимизации графика и стоимости проекта с учетом рисков.

При любых изменениях в проекте на усмотрение лиц, принимающих решение по проекту

1-3 дня в зависимости от сложности проекта

Информация по проекту (паспорт проекта или аналогичные документы).

График проекта (2-3-й уровень с критическим путем).

Анализ стоимости проекта (бюджет проекта).

Финансово-экономическая модель проекта

Для выявления рисков используют метод мозгового штурма, который могут уточнять с использованием анкет/вопросников, а также примеров других проектов.

Риск-сессию ведет выделенный ведущий, определяемый инициатором риск-сессии

Результат риск-сессии закрепляют документально, с приложением реестра рисков проекта, результатов анализа, а также рекомендаций по дальнейшим шагам в части снижения рисков проекта

7 Иерархия рисков проектов

Для разных целей анализ рисков может осуществляться на различных уровнях детализации.

7.1 Проведение анализа рисков на уровне задачи проекта

Риск определяют как событие, которое может повлиять на результаты выполнения конкретной задачи (например, событие «Газонефтеводопроявление» влияет на задачу «Осуществление буровых работ по скважине X»).

Анализ рисков на уровне задач является основным и должен использоваться для всех задач, находящихся на критическом пути проекта, в том числе для альтернативных критических путей.

В отдельных случаях, если выделение рисковых событий для задачи невозможно либо нецелесообразно, риск может быть сформулирован как «Неопределенность результатов задачи X» (аналогично уровню проекта).

7.2 Проведение анализа рисков на уровне проекта (подпроекта, этапа, цели)

Риск определяют как «Недостижение цели X проекта» (например, «Срыв сроков строительства трубопровода» или «Срыв сроков окончания пусконаладочных работ (ПНР)», если «строительство трубопровода» и «ПНР» определяются как проекты). Анализ на уровне проекта осуществляют:

— для небольших проектов, детальный анализ рисков по которым нецелесообразен;

— для ожидаемых результатов работ подрядчиков, передаваемых в проектный офис для анализа;

— в целях консолидации, когда результат анализа рисков по проекту/подпроекту (вероятностное распределение результата) используют как входящую информацию для анализа рисков на более высоком уровне (крупного проекта, программы, предприятия и т.п.).

7.3 На практике, как правило, используют комбинацию обоих уровней: для критического пути — анализ рисков на уровне задач/событий, для всех остальных — на уровне подпроектов. Пример такой иерархии приведен на рисунке 2.

Рисунок 2 — Пример иерархии рисков проекта

8 Процедура анализа рисков расписания (SRA)

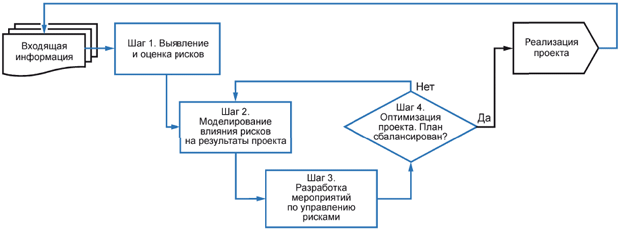

8.1 Процесс анализа рисков и оптимизации плана проекта представляет собой итерационный процесс, который повторяется до тех пор, пока руководителями проекта не будет принято решение о достаточной сбалансированности по показателям с учетом неопределенностей и рисков. Общая схема процесса представлена на рисунке 3.

Рисунок 3 — Последовательность шагов по анализу рисков

Далее представлена расшифровка последовательности шагов анализа рисков расписания. При этом также приведены данные, необходимые для анализа рисков затрат, так как лучшей практикой является одновременный анализ рисков проектов.

8.2 Входящая информация и требования к ней

Базовый график проекта должен соответствовать лучшим практикам построения графиков проектов (см. приложение А).

В графике проекта должны быть заложены ограничения (сроки, цели и т.п.), при этом каждое ограничение должно быть проверено на «моделируемость» (метод не должен выдавать нелогичных результатов).

Оптимальным для анализа влияния рисков является график проекта с количеством задач не более 500 (условно), то есть 2-3-й уровень детализации по иерархической структуре работ.

Для расчета влияния рисков сдвига сроков на стоимость и результаты проекта график проекта должен быть дополнен ресурсами (по каждой задаче).

Для расчета влияния рисков на общие экономические показатели проекта график проекта должен включать в себя задачи по генерации доходов и сопровождаться финансовой моделью.

8.3 Шаг 1. Выявление и оценка рисков

Выявление и оценка рисков включают в себя следующие действия:

а) составление переченя рисков, способных оказать влияние на продолжительность и стоимость проекта:

1) методы: мозговой штурм, внешние эксперты, аналоги и т.п.;

2) инструмент: реестр рисков (таблица);

б) привязка рисков к этапам/задачам проекта (в реестре рисков указать работы, на которые риск влияет);

в) оценка рисков (насколько влияют на продолжительность/стоимость) экспертным или статистическим методами.

Для дискретных рисков оценку риска выражают как сочетание вероятности и последствий их наступления (дискретный риск не предполагает широкого диапазона последствий, событие происходит с определенной вероятностью).

Таблица 2 — Пример оценки влияния дискретного риска на задачу проекта

Источник: allgosts.ru

Анализ и оценка риска инвестиционных проектов

Инвестиционный проект разрабатывается, базируясь на вполне определенных предположениях относительно капитальных и текущих затрат, объемов реализации произведенной продукции, цен на товары, временных рамок проекта. Вне зависимости от качества и обоснованности этих предположений будущее развитие событий, связанных с реализацией проекта, всегда неоднозначно. Это основная аксиома любой предпринимательской деятельности. В этой связи практика инвестиционного проектирования рассматривает в числе прочих аспекты неопределенности и риска.

Под неопределенностью понимается состояние неоднозначности развития определенных событий в будущем, состоянии нашего незнания и невозможности точного предсказания основных величин и показателей развития деятельности предприятия и в том числе реализации инвестиционного проекта.

Неопределенность — это объективное явление, которое с одной стороны является средой любой предпринимательской деятельности, с другой стороны — это причина постоянной «головной боли» любого предпринимателя. Полное исключение неопределенности, т. е. создание однозначных условий протекания бизнеса является сколь желаемым для каждого предпринимателя, столь же и невозможным. В то же время неопределенность нельзя трактовать как исключительно негативное явление. В рыночной экономике, особенно в ее еще не вполне состоявшемся положении, неопределенность может сулить дополнительные возможности, которые не были видны в самом начале инвестиционного проекта. В целом же явление неопределенности оценивается со знаком «минус» в предпринимательской деятельности.

Под риском понимается возможность того, что произойдет некое нежелательное событие. В предпринимательской деятельности риск принято отождествлять с возможностью потери предприятием части своих ресурсов, снижение планируемых доходов или появление дополнительных расходов в результате осуществления определенной производственной и финансовой деятельности.

Риск — имманентное свойство рыночной среды. Основными видами риска являются:

- производственный риск, связанный с возможностью невыполнения фирмой своих обязательств по отношению к заказчику;

- финансовый риск, связанный с возможностью невыполнения фирмой своих финансовых обязательств перед инвесторами как следствие использования для финансирования деятельности фирмы заемных средств;

- инвестиционный риск, связанный с возможным обесцениванием инвестиционно-финансового портфеля, состоящего как из собственных, так и приобретенных ценных бумаг;

- рыночный риск, связанный с возможным колебанием рыночных процентных ставок на фондовом рынке и курсов валют;

- политический риск, который связан с возможными убытками предпринимателей и инвесторов вследствие нестабильной политической ситуации в стране. Приход к власти новой политической партии или нового движения, как правило, сопровождается сменой ряда экономических законов, регулирующих в числе прочих инвестиционную деятельность. Могут быть отменены налоговые льготы, измениться приоритеты правительства. Как крайний случай может измениться форма собственности, например, как следствие национализации. Именно этот риск, по мнению зарубежных инвесторов, является определяющим в странах с переходной экономикой. И именно по этой причине они согласны инвестировать свои средства только при условии получения правительственных гарантий.

Риск капитальных вложений — это риск конкретного вида предпринимательской деятельности и связан с возможностью не получить желаемой отдачи от вложения средств. Этот риск включает в себя все вышеперечисленные виды риска.

В целом же все участники инвестиционного проекта заинтересованы в том, чтобы исключить возможность полного провала проекта или хотя бы избежать убытка для себя. В условиях нестабильной и быстро меняющейся ситуации субъекты инвестиционной деятельности вынуждены учитывать все факторы, которые могут привести к убыткам. Таким образом, назначение анализа риска — дать потенциальным инвесторам необходимые данные для принятия решения о целесообразности участия в проекте и предусмотреть меры по защите от возможных финансовых потерь.

Особенностью методов анализа риска является использование вероятностных понятий и статистического анализа. Это соответствует современным международным стандартам и является весьма трудоемким процессом, требующим поиска и привлечения многочисленной количественной информации. В ряде случаев можно ограничиться более простыми подходами, не предполагающими использования вероятностных категорий. Эти методы достаточно эффективны как для совершенствования менеджмента предприятия в ходе реализации инвестиционного проекта, так и для обоснования целесообразности инвестиционного проекта в целом. Эти подходы связаны с использованием:

- анализа неопределенности путем анализа чувствительности и сценариев,

- анализа неопределенности с помощью оценки рисков, который может быть проведен с использованием разнообразных вероятностно-статистических методов.

Как правило, в инвестиционном проектировании используются последовательно оба подхода — сначала первый, затем второй. Причем первый является обязательным, а второй — весьма желательным, в особенности, если рассматривается крупный инвестиционный проект с общим объемом финансирования свыше одного миллиона долларов.

Анализ чувствительности

Цель анализа чувствительности состоит в сравнительном анализе влияния различных факторов инвестиционного проекта на ключевой показатель эффективности проекта, например, внутреннюю норму прибыльности.

Приведем наиболее рациональную последовательность проведения анализа чувствительности.

- Выбор ключевого показателя эффективности инвестиций, в качестве которого может служить внутренняя норма прибыльности (IRR) или чистое современное значение (NPV).

- Выбор факторов, относительно которых разработчик инвестиционного проекта не имеет однозначного суждения (т. е. находится в состоянии неопределенности). Типичными являются следующие факторы:

- капитальные затраты и вложения в оборотные средства,

- рыночные факторы — цена товара и объем продажи,

- компоненты себестоимости продукции,

- время строительства и ввода в действие основных средств.

- Установление номинальных и предельных (нижних и верхних) значений неопределенных факторов, выбранных на втором шаге процедуры. Предельных факторов может быть несколько, например, ± 5% и ± 10% от номинального значения (всего четыре в данном случае)

- Расчет ключевого показателя для всех выбранных предельных значений неопределенных факторов.

- Построение графика чувствительности для всех неопределенных факторов.

Оценка рисков инвестиционных проектов

Эффективная деятельность компаний и фирм в долгосрочной перспективе, обеспечение высоких темпов их развития и повышения конкурентоспособности в значительной мере определяются профессионализмом их инвестиционной деятельности. Комплекс вопросов, связанных с осуществлением инвестиционной деятельности компаний, требует глубоких знаний теории и практики принятия инвестиционных решений.

Развитие рыночной экономики требует от хозяйствующих субъектов, с одной стороны, повышения их конкурентоспособности, а, с другой, обеспечения стабильности и устойчивости их функционирования в условиях динамично меняющейся экономической среды. Развитие общества в целом и отдельных хозяйствующих субъектов базируется на расширенном воспроизводстве материальных ценностей, обеспечивающем рост национального имущества и, соответственно, дохода. Одним из основных средств обеспечения этого роста является инвестиционная деятельность, включающая процессы вложения инвестиций или инвестирование.

Увеличение инвестиционного спроса является одной из отличительных черт восстановительного роста российской экономики. На протяжении 2000-2006 гг. наблюдалась тенденция опережающего роста инвестиций в основной капитал по сравнению с динамикой ВВП и выпуском продукции базовых отраслей экономики. В 2006 г. прирост инвестиций в основной капитал составил 10,9% (ВВП — 7,1%). Рост инвестиционного спроса обеспечил почти 1/4 прироста физического объема ВВП. Наиболее существенное влияние на характер инвестиционной деятельности оказывал интенсивный рост доходов экономики.

Сегодня в России от эффективности инвестиционной политики зависят состояние производства, положение и уровень технической оснащенности основных фондов предприятий, возможности структурной перестройки экономики, решение социальных и экологических проблем.

В связи с активизацией инвестиционной деятельности в реальном секторе экономики, тема дипломной работы, посвященная оценке рисков инвестиционных проектов, представляется весьма актуальной.

Методологическую и теоретическую основу работы составляют законодательные и нормативные документы, регулирующие инвестиционную деятельность в РФ, монографии известных экономистов, занимающихся этими проблемами: Виленского И.П., Волокова И.М., Липсица И.В. и др., периодическая печать за период с 2000 по 2007 гг.

Объектом исследования является ООО «Концепт». Предприятие образовано в 1996 г. на основе личных вкладов граждан с равными долями в уставном Фонде. Продукция и услуги предприятия — светлые нефтепродукты, поставка нефтепродуктов автотранспортом предприятия по адресам потребителей. Потребителями продукции и услуг являются предприятия, автохозяйства и организации Москвы и других регионов.

Предметом исследования является инвестиционная деятельность предприятия.

Цель дипломной работы – оценить риски инвестиционного проекта.

В процессе достижения данной цели необходимо решить следующие задачи:

провести классификацию рисков инвестиционных проектов;

изучить методы анализа и оценки рисков инвестиционных проектов;

провести оценку рисков инвестиционного проекта в условиях неопределенности.

1. Теоретические подходы к определению «риска», «неопределенности», «инвестиционных проектов»

1.1 Инвестиционный проект как объект анализа

Инвестиционный проект представляет собой основной документ, определяющий необходимость осуществления реального инвестирования, в котором в общепринятой последовательности разделов излагаются основные характеристики проекта и финансовые показатели, связанные с его реализацией.

Основу инвестиционной деятельности предприятия составляет реальное инвестирование. На большинстве предприятий реальное инвестирование является в современных условиях единственным направлением инвестиционной деятельности. Это определяет высокую роль управления формированием прибыли в процессе реального инвестирования, выбора наиболее эффективных его форм.

Осуществление реальных инвестиций характеризуется рядом особенностей, основными из которых являются:

1. Реальное инвестирование является главной формой реализации стратегии экономического развития предприятия. Основная цель этого развития обеспечивается осуществлением высокоэффективных реальных инвестиционных проектов, а сам процесс стратегического развития предприятия представляет собой не что иное, как совокупность реализуемых во времени этих инвестиционных проектов. Именно эта форма инвестирования позволяет предприятию успешно проникать на новые товарные и региональные рынки, обеспечивать постоянное возрастание своей рыночной стоимости.

2. Реальное инвестирование находится в тесной взаимосвязи с производственной деятельностью предприятия. Задачи увеличения объема производства и реализации продукции, расширения ассортимента производимых изделий и повышения их качества, снижения текущих производственных затрат решаются, как правило, в результате реального инвестирования. В свою очередь, от реализованных предприятием реальных инвестиционных проектов во многом зависят параметры будущего производственного процесса, потенциал возрастания объемов его производственной деятельности.

3. Реальные инвестиции обеспечивают, как правило, более высокий уровень рентабельности в сравнении с финансовыми инвестициями. Эта способность генерировать большую норму прибыли является одним из побудительных мотивов к предпринимательской деятельности в реальном секторе экономики.

4. Реализованные реальные инвестиции обеспечивают предприятию устойчивый чистый денежный поток. Этот чистый денежный поток формируется за счет амортизационных отчислений от основных средств и нематериальных активов даже в те периоды, когда эксплуатация реализованных инвестиционных проектов не приносит предприятию прибыль.

5. Реальные инвестиции подвержены высокому уровню риска морального старения. Этот риск сопровождает инвестиционную деятельность как на стадии реализации реальных инвестиционных проектов, так и на стадии постинвестиционной их эксплуатации. Стремительный технологический прогресс сформировал тенденцию к увеличению уровня этого риска в процессе реального инвестирования.

6. Реальные инвестиции имеют высокую степень противоинфляционной защиты. Опыт показывает, что в условиях инфляционной экономики темпы роста цен на многие объекты реального инвестирования не только соответствуют, но во многих случаях даже обгоняют темпы роста инфляции, реализуя ажиотажный инфляционный спрос предпринимателей на материализованные объекты предпринимательской деятельности.

7. Реальные инвестиции являются наименее ликвидными. Это связано с узкоцелевой направленностью большинства форм этих инвестиций, практически не имеющих в незавершенном виде альтернативного хозяйственного применения. В связи с этим компенсировать в финансовом отношении неверные управленческие решения, связанные с началом осуществления реальных инвестиций, крайне сложно.

Реальные инвестиции осуществляются предприятиями в разнообразных формах, основными из которых являются:

1. Приобретение целостных имущественных комплексов. Оно представляет собой инвестиционную операцию крупных предприятий, обеспечивающую отраслевую, товарную или региональную диверсификацию их деятельности. Эта форма реальных инвестиций обеспечивает обычно «эффект синергизма», который заключается в возрастании совокупной стоимости активов обоих предприятий (в сравнении с их балансовой стоимостью) за счет возможностей более эффективного использования их общего финансового потенциала, взаимодополнения технологий и номенклатуры выпускаемой продукции, возможностей снижения уровня производственных затрат, совместного использования сбытовой сети на различных региональных рынках и других аналогичных факторов.

2. Новое строительство. Оно представляет собой инвестиционную операцию, связанную со строительством нового объекта с законченным технологическим циклом по индивидуально разработанному или типовому проекту на специально отводимых территориях. К новому строительству предприятие прибегает при кардинальном увеличении объемов своей производственной деятельности в предстоящем периоде, ее отраслевой, товарной или региональной диверсификации (создании филиалов, дочерних предприятий и т.п.).

3. Перепрофилирование. Оно представляет собой инвестиционную операцию, обеспечивающую полную смену технологии производственного процесса для выпуска новой продукции.

4. Реконструкция. Она представляет собой инвестиционную операцию, связанную с существенным преобразованием всего производственного процесса на основе современных научно-технических достижений. Ее осуществляют в соответствии с комплексным планом реконструкции предприятия в целях радикального увеличения его производственного потенциала, существенного повышения качества выпускаемой продукции, внедрения ресурсосберегающих технологий и т.п. В процессе реконструкции может осуществляться расширение отдельных производственных зданий и помещений (если новое технологическое оборудование не может быть размещено в действующих помещениях); строительство новых зданий и сооружений того же назначения вместо ликвидируемых на территории действующего предприятия, дальнейшая эксплуатация которых по технологическим или экономическим причинам признана нецелесообразной.

5. Модернизация. Она представляет собой инвестиционную операцию, связанную с совершенствованием и приведением активной части производственных основных средств в состояние, соответствующее современному уровню осуществления технологических процессов, путем конструктивных изменений основного парка машин, механизмов и оборудования, используемых предприятием в процессе производственной деятельности.

6. Обновление отдельных видов оборудования. Оно представляет собой инвестиционную операцию, связанную с заменой (в связи с физическим износом) или дополнением (в связи с ростом объемов деятельности или необходимостью повышения производительности труда) имеющегося парка оборудования отдельными новыми их видами, не меняющими общей схемы осуществления технологического процесса. Обновление отдельных видов оборудования характеризует в основном процесс простого воспроизводства активной части производственных основных средств.

7. Инновационное инвестирование в нематериальные активы. Оно представляет собой инвестиционную операцию, направленную на использование в производственной и других видах деятельности предприятия новых научных и технологических знаний в целях достижения коммерческого успеха. Инновационные инвестиции в нематериальные активы осуществляются в двух основных формах:

а) путем приобретения готовой научно-технической продукции и других прав (приобретение патентов на научные открытия, изобретения, промышленные образцы и товарные знаки; приобретение ноу-хау; приобретение лицензий на франчайзинг и т.п.);

б) путем разработки новой научно-технической продукции (как в рамках самого предприятия, так и по его заказу соответствующими инжиниринговыми фирмами). Осуществление инновационного инвестирования в нематериальные активы позволяет существенно повысить технологический потенциал предприятия во всех сферах его хозяйственной деятельности.

8. Инвестирование прироста запасов материальных оборотных активов. Оно представляет собой инвестиционную операцию, направленную на расширение объема используемых производственных оборотных активов предприятия, обеспечивающую тем самым необходимую пропорциональность (сбалансированность) в развитии внеоборотных и оборотных производственных активов в результате осуществления инвестиционной деятельности. Необходимость этой формы инвестирования связана с тем, что любое расширение производственного потенциала, обеспечиваемое ранее рассмотренными формами реального инвестирования, определяет возможность выпуска дополнительного объема продукции. Однако эта возможность может быть реализована только при соответствующем расширении объема использования материальных оборотных активов отдельных видов (запасов сырья, материалов, полуфабрикатов, малоценных и быстроизнашивающихся предметов и т.п.). //6, стр.153//

Все перечисленные формы реального инвестирования могут быть сведены к трем основным его направлениям: капитальному инвестированию или капитальным вложениям (первые шесть форм); инновационному инвестированию (седьмая форма) и инвестированию прироста оборотных активов (восьмая форма).

Выбор конкретных форм реального инвестирования предприятия определяется задачами отраслевой, товарной и региональной диверсификации его деятельности (направленными на расширение объема производственного дохода), возможностями внедрения новых ресурсо- и трудосберегающих технологий (направленными на снижение уровня производственных затрат), а также потенциалом формирования инвестиционных ресурсов (капитала в денежной и иных формах, привлекаемого для осуществления вложений в объекты реального инвестирования).

Все формы реального инвестирования проходят три основные стадии (фазы), составляющие в совокупности цикл этого инвестирования:

• прединвестиционная стадия, в процессе которой разрабатываются варианты альтернативных инвестиционных решений, проводится их оценка и принимается к реализации конкретный их вариант;

• инвестиционная стадия, в процессе которой осуществляется непосредственная реализация принятого инвестиционного решения;

• постинвестиционная стадия, в процессе которой обеспечивается контроль за достижением предусмотренных параметров инвестиционных решений в процессе эксплуатации объекта инвестирования.

Основу прединвестиционной стадии цикла реального инвестирования составляет подготовка инвестиционного проекта (аналогом этого термина выступают «бизнес-план», «технико-экономическое обоснование» и др.).

При осуществлении таких форм реального инвестирования, как приобретение целостных имущественных комплексов, новое строительство, перепрофилирование, реконструкция и широкомасштабная модернизация предприятия, требования к подготовке инвестиционного проекта существенно возрастают. Это связано с тем, что в современных экономических условиях предприятия не могут обеспечить свое стратегическое развитие только за счет внутренних финансовых ресурсов и привлекают на инвестиционные цели значительный объем средств за счет внешних источников финансирования. В то же время любой крупный сторонний инвестор или кредитор должен иметь четкое представление о стратегической концепции проекта; его масштабах; важнейших показателях маркетинговой, экономической и финансовой его результативности; объеме необходимых инвестиционных затрат и сроках их возврата и других его характеристиках. Разработанный реальный инвестиционный проект позволяет сначала собственникам и менеджерам предприятия, а затем и сторонним инвесторам всесторонне оценить целесообразность его реализации и ожидаемую эффективность.

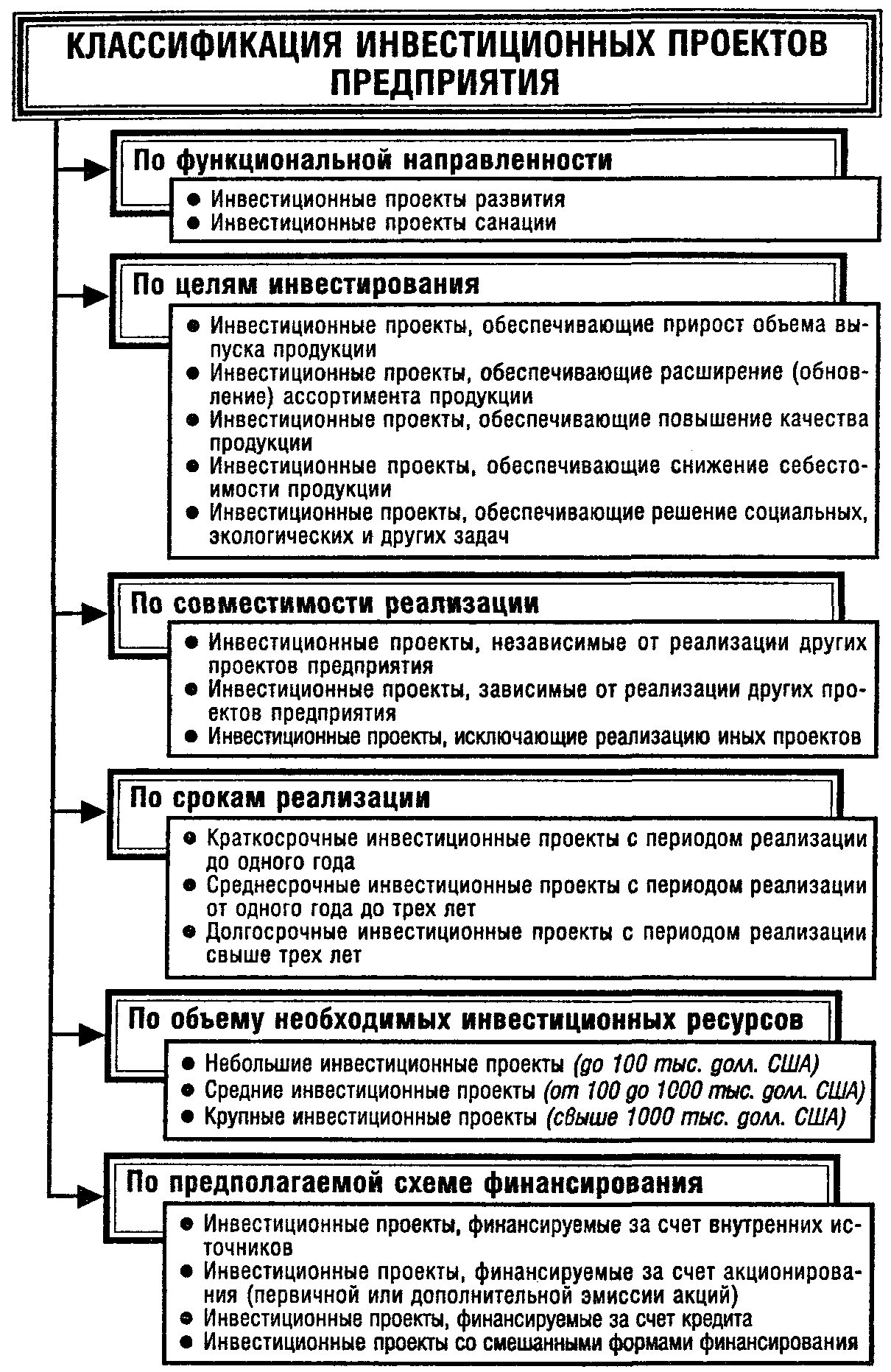

Разрабатываемые в разрезе отдельных форм реального инвестирования предприятия инвестиционные проекты классифицируются по ряду признаков (рис. 1.).

В зависимости от видов инвестиционных проектов, изложенных в рассматриваемой их классификации, дифференцируются требования к их разработке.

Для небольших инвестиционных проектов, финансируемых предприятием за счет внутренних источников, обоснование осуществляется по сокращенному кругу разделов и показателей. Такое обоснование может содержать лишь цель осуществления инвестиционного проекта, его основные параметры, объем необходимых финансовых средств, показатели эффективности осуществляемых инвестиций, а также схему (календарный план) реализации инвестиционного проекта.

Рис. 1. Классификация инвестиционных проектов предприятия по основным признакам

Для средних и крупных инвестиционных проектов, финансирование реализации которых намечается за счет внешних источников, необходимо полномасштабное обоснование по соответствующим национальным и международным стандартам. Такое обоснование инвестиционных проектов подчинено определенной логической структуре, которая носит унифицированный характер в большинстве стран с развитой рыночной экономикой (отклонения от этой общепринятой структуры вызываются лишь отраслевыми особенностями и формами осуществления реальных инвестиций).

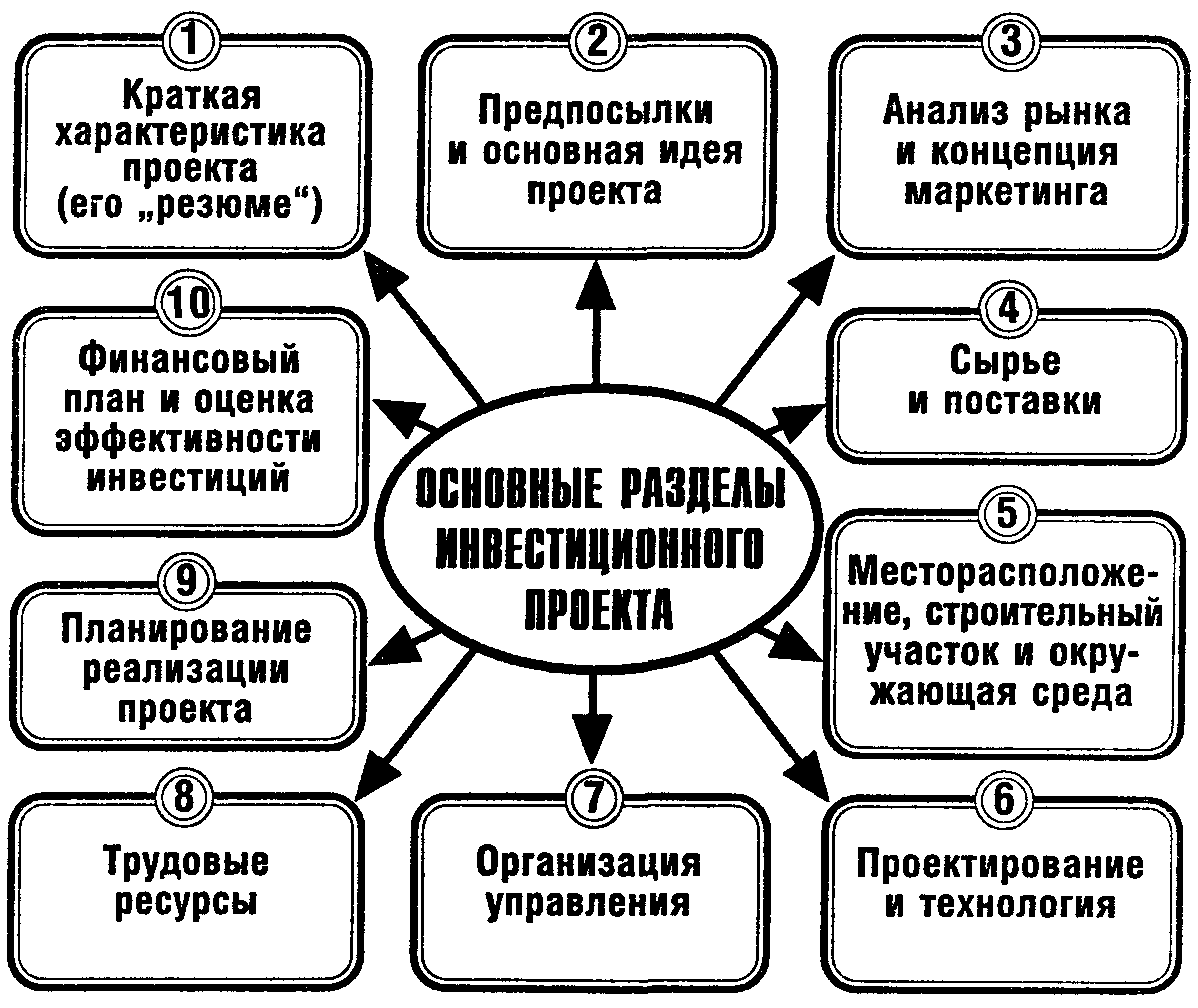

В соответствии с рекомендациями ЮНИДО (Организации Объединенных Наций по Промышленному Развитию) инвестиционный проект должен содержать следующие основные разделы (рис. 2.).

Рис. 2. Структура разрабатываемого инвестиционного проекта предприятия в разрезе основных разделов

1. Краткая характеристика проекта (или его резюме). В этом разделе содержатся выводы по основным аспектам разработанного проекта после рассмотрения всех альтернативных вариантов, когда концепция проекта, ее обоснование и формы реализации уже определены. Ознакомившись с этим разделом, инвестор должен сделать вывод о том, отвечает ли проект направленности его инвестиционной деятельности и инвестиционной стратегии, соответствует ли он потенциалу его инвестиционных ресурсов, устраивает ли его проект по периоду реализации и срокам возврата вложенного капитала и т.п.

2. Предпосылки и основная идея проекта. В этом разделе перечисляются наиболее важные параметры проекта, которые служат определяющими показателями для его реализации, рассматривается регион расположения проекта в увязке с рыночной и ресурсной средой, приводится график реализации проекта и характеризуется его инициатор.

3. Анализ рынка и концепция маркетинга. В нем излагаются результаты маркетинговых исследований, обосновывается концепция маркетинга и разрабатывается проект его бюджета.

4. Сырье и поставки. Этот раздел содержит классификацию используемых видов сырья и материалов, объем потребности в них, наличие основного сырья в регионе и обеспеченность им, программу поставок сырья и материалов и связанные с ними затраты.

5. Месторасположение, строительный участок и окружающая среда. В этом разделе подробно описываются месторасположение проекта, характер естественной окружающей среды, степень воздействия на нее при реализации проекта, социально-экономические условия в регионе и инвестиционный климат, состояние производственной и коммерческой инфраструктуры, выбор строительного участка с учетом рассмотренных альтернатив, оценка затрат по освоению строительного участка.

6. Проектирование и технология. Этот раздел должен содержать производственную программу и характеристику производственной мощности предприятия; выбор технологии и предложения по ее приобретению или передаче; подробную планировку предприятия и основные проектно-конструкторские работы; перечень необходимых машин и оборудования и требования к их техническому обслуживанию; оценку связанных с этим инвестиционных затрат.

7. Организация управления. В этом разделе приводится организационная схема и система управления предприятием; обосновывается конкретная организационная структура управления по сферам деятельности и центрам ответственности; рассматривается подробная смета накладных расходов, связанных с организацией управления.

8. Трудовые ресурсы. Этот раздел содержит требования к категориям и функциям персонала, оценку возможностей его формирования в рамках региона, организацию набора, план обучения работников и оценку связанных с этим затрат.

9. Планирование реализации проекта. В этом разделе обосновываются отдельные стадии осуществления проекта, приводится график его реализации, разрабатывается бюджет реализации проекта.

10. Финансовый план и оценка эффективности инвестиций. Этот раздел содержит финансовый прогноз и основные виды финансовых планов, совокупный объем инвестиционных затрат, методы и результаты оценки эффективности инвестиций, оценку инвестиционных рисков.

Разработка инвестиционных проектов предприятия может быть осуществлена с помощью специальных компьютерных программ – COMFAR, PROJECT EXPERT и других.

Источник: kazedu.com