Счет 62 «Расчеты с покупателями и заказчиками» предназначен для обобщения информации о расчетах с покупателями и заказчиками, а также взаимосвязанными организациями — за проданные: готовую продукцию, животных, товары; выполненные работы и оказанные услуги; полученные авансы и предварительную оплату.

Что по дебету 62 счета?

Что счет 62 показывает

Сальдо с дебетом 62 счета означает, что покупатели и заказчики остались должны за проданное им имущество или выполненные для них работы, услуги. Сальдо по счету 62 — кредит означает долг перед контрагентами.

Что такое 60 счет в бухгалтерии?

На счете 60 «Расчеты с поставщиками и подрядчиками» подлежит обобщению информация о расчетах по выданным авансам под поставку материальных ценностей либо под выполнение работ, а также по оплате продукции и работ, принятых от заказчиков по частичной готовности.

Чем отличается счет 60 от 62?

62 является зеркальным отражением бухсчета 60 «Расчеты с поставщиками и подрядчиками». Ключевое отличие между этими бухсчетами — это то, что по 62 сч. отражают товары, работы, услуги, проданные другим фирмам, а на сч. 60 — купленные у сторонних организаций.

Счет 60 «Расчеты с поставщиками и подрядчиками» | Бухгалтерские счета | Бухучет для начинающих

Как читать карточку счета 62?

- счет 62.01 показывает сумму дохода. Оборот по дебету отражает сумму отгруженной продукции, товаров, услуг. .

- счет 62.02 показывает информацию о полученных авансах от покупателей. Оборот по дебету отражает произведенную отгрузку в счет авансов.

Где отражается 62 счет в балансе?

Задолженность покупателей и заказчиков продавцу за поставленные товары, выполненные работы, оказанные услуги формирует сальдовый дебетовый остаток счета 62 синтетического учета, который отражается в активе бухгалтерского баланса во II разделе «Оборотные активы» по строке 1230 «Дебиторская задолженность».

Что учитывается на активном счете 62 Расчеты с покупателями?

Кредит 62 счета учитывает суммы денежных средств, которые были перечислены покупателями товара либо заказчиками работ за полученные ТМЦ. Здесь же указываются суммы, которые были получены в качестве предоплаты за будущие работы либо отгрузки товаров.

Что означает кредит 60 счета?

Кредитовое сальдо по счету 60 означает, что контрагент отгрузил продукцию (оказал услугу, выполнил работу), но компания с ним еще не рассчиталась. В итоге за организацией числится задолженность перед поставщиком.

Какие субсчета открываются к счету 60?

Что отражают на счете 60 в бухгалтерском учете

Для учета расчетов с поставщиками к счету 60 открывают два основных субсчета. На первом субсчете 60.01 отражают взаиморасчету с партнерами — покупку и оплату товаров, работ и услуг. На втором субсчете 60.02 показывают расчеты по предоплате.

Что отражается по Кт 60 счета?

Дт 60 Кт 51 — оплачен счет поставщика

На конец периода может быть остаток по дебету или кредиту. Сумма по дебету означает, что ТМЦ были оплачены авансом, и поставщик еще их не передал. По кредиту — это долг компании перед контрагентом.

Что отражается на счете 66?

Счет 66 «Расчеты по краткосрочным кредитам и займам» предназначен для обобщения информации о состоянии краткосрочных (на срок не более 12 месяцев) кредитов и займов, полученных организацией.

Какой счет 60 активный или пассивный?

А счет 60 — активный или пассивный? Данный счет – активно-пассивный. Это означает, что остаток по данному счету учета расчетов может быть как дебетовый, так и кредитовый. Соответственно, и в балансе сальдо счета 60 может отражаться как в активе, так и в пассиве в зависимости от вида задолженности.

Почему 60 счет активно пассивный?

Какой он все-таки — счет 60, активный или пассивный? Исходя из того, что на нем отражается как дебиторская, так и кредиторская задолженность, данные счета находят свое место и в активе, и в пассиве баланса. Следовательно, счет активно-пассивный. Сальдо в конце месяца может образоваться как по дебету, так и по кредиту.

Что показывает анализ счета 62?

Анализ 62 счета бухгалтерского учета позволяет получить информацию о состоянии расчетов с покупателями товара и прочими заказчиками на выполнение работ, получение услуг. Для детального отражения данных необходимо рассматривать оборотно-сальдовую ведомость (ОСВ) по счету 62 в разрезе по каждому контрагенту.

Что такое карточка счета 51?

Счет 51 «Расчетные счета» предназначен для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации на расчетных счетах организации, открытых в кредитных организациях. По дебету счета 51 «Расчетные счета» отражается поступление денежных средств на расчетные счета организации.

Как научиться понимать оборотно сальдовую ведомость?

Под оборотно-сальдовой ведомостью следует понимать бухгалтерский документ (в виде таблицы), который содержит остатки фондов и средств в денежном выражении. Дебет — кредитовое движение постатейно, за определённый период и остатки на конец периода времени (обычно месяц, квартал, год).

Источник: topobzor10.ru

Счет 55 Специальные счета в банках: типовые проводки

В соответствии с приказом Минфина РФ «Об утверждении Плана счетов бухгалтерского учета» от 31.10.2000 № 94н (далее — план счетов) сч. 60 «Расчеты с поставщиками и подрядчиками» применяется для бухгалтерской записи операций по следующим хозяйственным взаимоотношениям с поставщиками:

- приобретение ТМЦ;

- принятие выполненных работ;

- потребление оказанных услуг;

- неотфактурованные поставки.

- прочие операции, которые отражаются на счете 60 и предусмотрены планом счетов.

При этом для детализации и корректности отражения информации по операциям используются субсчета к счету 60. Важным моментом при открытии субсчетов является необходимость их закрепления в рабочем плане счетов компании, который утверждается учетной политикой.

О рекомендациях по составлению рабочего плана счетов см. материал «Рабочий план счетов бухгалтерского учета — образец 2021».

Рассмотрим примеры возможных субсчетов к счету 60:

- 60.01 — расчеты с поставщиками и подрядчиками;

- 60.02 — расчеты по авансам выданным;

- 60.03 — расчеты по векселям выданным;

- 60.04 — расчеты по неотфактурованным поставкам.

Допускается открытие и прочих субсчетов, регламентированных рабочим планом счетов компании.

Счет 62 что отражается по дебету и по кредиту

Рассматриваемый счет 62 является активно-пассивным в бухгалтерском учете. Поэтому может отражать как задолженность организации перед покупателями (сальдо по кредиту), так и задолженность покупателя перед организацией (сальдо по дебету). Таким образом, дебетовое сальдо по счёту 62 свидетельствует о том, что произведена отгрузка продукции, товаров, оказание услуг и имеется задолженность покупателей за отгруженные товары или оказанные услуги.

По кредиту бухгалтерского счета 62 отображаются денежные средства от реализации продукции (товара) и за оказанные услуги, а так же отображаются предоплаты и полученные авансы. Но оплата и авансы учитываются на разных субсчетах:

- Субсчет 62.01 – учитывает оплату, полученную в общем порядке;

- Субсчет 62.02 – учитывает полученные авансы от покупателей.

Таким образом, кредитовое сальдо по 62 счету означает, что имеется задолженность предприятия покупателям за полученные авансы.

В корреспонденции с какими счетами применимы дебет 60 и кредит 60?

В соответствии с планом счетов сч. 60 активно-пассивный, поэтому и его дебет, и его кредит могут использоваться для бухгалтерских записей. Дебет данного счета часто используется в корреспонденции со счетами: 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Спецсчета в банках», 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами» и проч. (согласно инструкции к плану счетов).

Кредит сч. 60 зачастую находится в паре с такими счетами: 08 «Вложение во внеоборотные активы», 10 «Материалы», 15 «Заготовление и приобретение матценностей», 20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 41 «Товары» и проч.

Кроме того, для счета 60 также возможна проводка Дт 60 Кт 60, применение которой обусловлено отражением операций с использованием разных субсчетов, открываемых к счету 60.

Примеры проводок с 62 счетом

В бухгалтерском учете 62 счет корреспондирует по дебету и кредиту с прочими счетами, в зависимости от содержания операции. По дебету счета 62 формируются такие проводки, как:

| Дт | Кт | Назначение операции |

| 62 | 50, 51 | Покупателю возвращен ранее перечисленный аванс |

| 62 | Произошел зачет аванса | |

| 90 | Товар отгружен | |

| 91 | Отражены поступления от продажи основных средств и прочих товаров |

По кредиту 62 счета образуются проводки:

| Дт | Кт | Назначение операции |

| 50, 51 | 62 | Получена оплата по отгрузке |

| 60 | Проведен взаимозачет требований между покупателем и поставщиком | |

| 62 | Зачтен аванс | |

| 75 | Взаимозачет требований с учредителями |

62 счет отражает все расчеты с покупателями, учитывая наличие кредиторской задолженности и появление дебиторской. При получении простого векселя за отгруженный товар расчеты также ведутся на 62 счете – «Расчеты с покупателями и заказчиками».

Счет 60 бухгалтерского учета — это активно-пассивный счет «Расчёты с поставщиками и подрядчиками», открывает раздел «Расчёты» плана счетов и служит для обобщения информации по всем видам расчётов организации:

- С различными юридическими и физическими лицами;

- Включая внутрихозяйственные расчёты.

Что означает запись «Дебет 60 Кредит 60»?

Проводка Дт 60 Кт 60 означает погашение обязательств:

- по оплате за счет ранее уплаченного аванса (Дт 60.01 Кт 60.02);

- векселям (Дт 60.01 Кт 60.03);

- прочим обязательствам, возникающим на счете 60.

Применение субсчетов помогает более подробно отразить детали хозяйственной операции, чем использование записи Дт 60 Кт 60. Поясним на примерах.

ООО «Цветок» заключило договор на приобретение продукции у ООО «Тюльпан» на сумму 150 000 руб. (в т. ч. НДС 25 000 руб.). Договором была предусмотрена 100% предоплата. 4 апреля «Цветок» перечислил 150 000 руб. в адрес «Тюльпана», а 25 апреля продукция была получена и оприходована.

ООО «Цветок» отразило в учете следующие проводки:

1-й вариант (без использования субсчетов)

- Дт 60 Кт 51 — перечислена предоплата 150 000 руб.

- Дт 10 Кт 60 — учтена продукция стоимостью 125 000 руб.

- Дт 19 Кт 60 — выделен НДС в сумме 25 000 руб. (зафиксированный в счете-фактуре).

- Дт 60 Кт 60 — зачтен в оплату задолженности за продукцию аванс, выданный в сумме 150 000 руб.

- Дт 68 Кт 19 — принят НДС к вычету 25 000 руб.

Как можно увидеть, отражение проводок без субсчетов доставляет определенные неудобства при дальнейшем анализе счетов.

2-й вариант (с применением субсчетов)

- Дт 60.02 Кт 51 — перечислен авансовый платеж 150 000 руб.

- Дт 10 Кт 60.01 — продукция принята к учету в сумме 125 000 руб.

- Дт 19 Кт 60.01 — выделен НДС в сумме 25 000 руб.

- Дт 60.01 Кт 60.02 — погашена задолженность за продукцию уплаченным авансом в сумме 150 000 руб.

- Дт 68 Кт 19 — НДС взят к вычету в сумме 25 000 руб.

Если расчеты по договору ведутся через кассу, проводка Дт 60 Кт 51 меняется на запись Дебет 60 Кредит 50. Однако в этом случае необходимо помнить о соблюдении лимита расчета наличными (100 тыс. руб.), если сторонами договора являются юрлица (или организация и ИП).

Пример на проводку Дт 60 Кт 76

Разберем еще одну ситуацию.

Возьмем условия из примера 2, но условимся, что товар от поставщика был получен не в полном объеме. При приемке товара ООО «Маг» выявило недостачу в сумме 24 000 руб. (в т. ч. НДС 4 000 руб.) и выставило поставщику претензию.

Дт 60 Кт 76 — выставлена претензия по недостаче товара 24 000 руб.

Дт 41 Кт 60 — отражена стоимость принятого товара 101 000 руб.

Дт 19 Кт 60 — отражен входной НДС 16 833,33 руб.

Дт 51 Кт 76 — получен от поставщика возврат оплаты за недопоставленный товар на сумму 24 000 руб.

О порядке формирования ведомости по счету 60 см. статью «Особенности оборотно-сальдовой ведомости по счету 60».

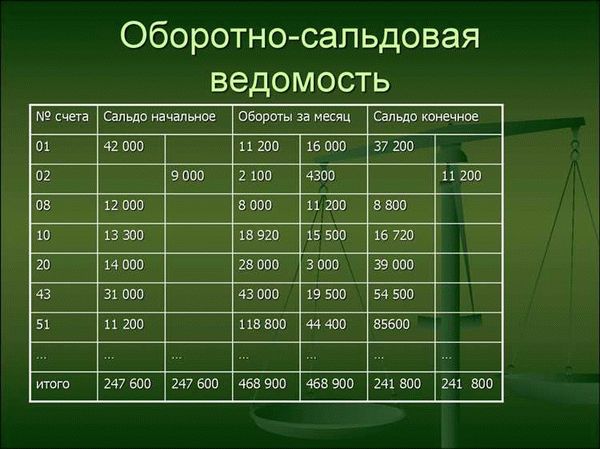

Что показывает оборотно-сальдовая ведомость?

Приветствую, уважаемые читатели блога. Недавно одна из моих подписчиц предложила мне рассмотреть в статье оборотно-сальдовую ведомость для людей, которые не являются бухгалтерами, но которым нужно понять основную информацию из этого регистра. Также статья пригодится начинающим бухгалтером и тем, кто обучается этой профессии.

В этой статье мы рассмотрим саму обротную ведомость, из чего она состоит (ее структуру), кратко разберем основные понятия бухгалтерского учета, без которых сложно разобраться в оборотке, поймем, как составить оборотную ведомость, а также рассмотрим самые распространенные счета: счет 10, счет 20, счет 41, счет 43, счет 60, счет 62 и счет 70.

Что такое оборотная ведомость и из чего она состоит?

Начнем с определения. Оборотно – сальдовая ведомость, также говорят оборотная ведомость или оборотка – это бухгалтерский регистр, в котором отражаются остатки и обороты (операции) по всем бухгалтерским счетам.

Раньше по оборотной ведомости составляли баланс. Если учились на бухгалтера, экономиста и другие специальности, где изучается бухгалтерский учет, наверное, знаете так называемые сквозные задачи, когда нужно составить проводки, рассчитать остатки по счетам, составить оборотно-сальдовую ведомость, а по ней составить баланс.

Сейчас чаще всего баланс составляют в программе и оборотная ведомость нужна, чтобы посмотреть обороты и остатки по счетам, а сверить суммы, если в балансе что-то не сходится.

Вот пример оборотно-сальдовой ведомости из программы 1С Бухгалтерия 8.

Она имеет следующие колонки. Номер счета, наименование счета (иногда наименование счета пропускают и дают только его номер), далее остаток (сальдо) на начало периода (если оборотка составляется за месяц, значит остаток на начало месяца), обороты за месяц и остаток (сальдо) на конец периода.

Теперь, думаю, понятно, откуда происходит название данного регистра. Т.к. в нем содержатся остатки, говоря бухгалтерским языком – сальдо и обороты за период.

Колонки с сальдо и оборотами в свою очередь делятся на две части: дебет и кредит.

Это две части бухгалтерского счета.

Обратите внимание, что суммы по дебету и кредиту по остаткам должны быть равны между собой, тоже самое по оборотами.

Активные и пассивные бухгалтерские счета

Бухгалтерские счета — это основа бухгалтерского учета. С их помощью отражаются все операции предприятия. Номера и названия счетов можно посмотреть в плане счетов все коммерческие организации используют план счетов от 31 октября 2000 года, который действует с 2001 года.

Все счета можно разделить на две группы: активные и пассивные.

Активные счета – это счета, на которых учитывается имущество организации, то есть основные средства, материалы, товары, денежные средства и т.д.

В схематичном виде счет можно представить в виде таблицы, состоящей из двух частей, дебета слева и кредита справа. Сокращенно дебет обозначают Дт, а кредит – Кт.

Остаток по счету на начало или конец периода называется «сальдо».

Сумма по операциям за отчетный период называется оборотом по счету. Счет может иметь два оборота -дебетовый оборот (Обд ) и кредитовый (Обк ).

Схема активного счета

| Д-т | К-т |

| Сн – сальдо или остаток на начало периода | |

| Операции, которые увеличивают счет | Операции, которые уменьшают счет |

| Обд— общая сумма операций по дебету | Обк— общая сумма операций по кредиту |

| Ск (сальдо или остаток на конец периода)= Сн+Обд — Обк |

В активном счете сальдо на начало и на конец периода может быть только по дебету.

Пример:

Сальдо по счету 51 «Расчетные счета» на начало месяца составляет 20 000 руб. В течение месяца поступило денег на расчетный счет на суммы 60 000 и 70 000 рублей и было перечислено с расчетного счета на суммы 40 000 и 50 000 рублей. Определить сальдо по счету 51 на конец месяца.

Нарисуем схему счета 51:

| Д-т | К-т |

| Сн – 20 000 руб. | |

| 60 000 | 40 000 |

| 70 000 | 50 000 |

| Обд— 130 000 | Обк— 90 000 |

| Ск = 20000+130000 – 90000=60 000 |

Пассивные счета – это счета источников образования имущества, то есть за счет чего это имущество приобретается. Источники могут быть собственными и заемными.

Собственные – это уставный капитал, нераспределенная прибыль и т.д. Заемные – кредиты и займы.

Схема пассивного счета

| Д-т | К-т |

| Сн – сальдо или остаток на начало периода | |

| Операции, которые уменьшают счет | Операции, которые увеличивают счет |

| Обд— общая сумма операций по дебету | Обк— общая сумма операций по кредиту |

| Ск (сальдо или остаток на конец периода)= Сн+Обк – Обд |

В пассивном счете сальдо на начало и на конец периода может быть только по кредиту

Пример:

Сальдо по счету 80 «Уставный капитал» на начало месяца составляет 10 000 руб. В течение месяца учредители внесли вкладов на суммы 40 000 и 60 000 рублей и был уменьшен капитал, в связи с выходом учредителей на суммы 20 000 и 30 000 рублей. Определить сальдо по счету 80 на конец месяца.

Нарисуем схему счета 80:

| Д-т | К-т |

| Сн – 10 000 руб. | |

| 20 000 | 40 000 |

| 30 000 | 60 000 |

| Обд— 50 000 | Обк— 100 000 |

| Ск = 10000+100000 – 50000=60 000 |

Как составить оборотно-сальдовую ведомость?

Данные в оборотку попадают из бухгалтерских счетов. Составим регистр на примере 51 и 80 счетов, рассмотренных выше.

Сальдо на начало месяца по счету 51 мы запишем в колонку Сальдо на начало по Дт. Обороты записываем в колонку «Обороты» по дебету и кредиту. Сальдо на конец в колонку Сальдо на конец по Дт.

По счету 80 будет немного наоборот. Сальдо на начало месяца записываем в колонку Сальдо на начало по Кт. Обороты записываем в колонку «Обороты» по дебету и кредиту. Сальдо на конец в колонку Сальдо на конец по Кт.

Обратите внимания, что обороты по счету записывают как в колонку по дебету, так и по кредиту. А вот остатки (сальдо) могут быть либо по дебету, либо по кредиту.

Оборотно-сальдовая ведомость по счету 10 «Материалы»

Основы бухгалтерского учета: оборотно-сальдовая ведомость и карточка счета № 60

Счёт 60 является активным счётом в системе бухгалтерского учёта. Он используется для учёта финансовых операций, связанных с основными средствами и нематериальными активами. Счёт 60 позволяет производить анализ движения и состояния данных активов, а также контролировать их использование.

Оборотно-сальдовая ведомость на счёте 60 отражает все операции, связанные с приобретением, улучшением, амортизацией, списанием или продажей активов. Она позволяет увидеть полную картину использования этих активов в организации, а также провести анализ эффективности вложений.

Карточка счёта 60 представляет собой документ, содержащий всю необходимую информацию о каждой операции на данном счёте. Она включает в себя такие данные, как дата операции, её описание, сумма, источник финансирования и другую дополнительную информацию. Карточка счёта помогает бухгалтерам и аудиторам проводить проверку соответствия проведенных операций законодательству и бухгалтерским стандартам.

Анализ счёта 60 в бухгалтерском учёте показывает, что долгосрочные активы компании, включая здания, оборудование, транспортные средства и другие активы, оказывают влияние на финансовую стабильность и результативность её деятельности. Пассивный счёт, в котором отражаются обязательства по погашению долгосрочных активов, позволяет следить за сроками их выплаты и обеспечивать финансовую устойчивость предприятия.

Счёт 60 бухгалтерского учёта

Счёт 60 относится к разряду активных счетов бухгалтерского учета. Он показывает движение средств, поступающих на счет или списываемых с него. Счет 60 используется для отражения оборотов по дебету и кредиту, связанных с процессом осуществления операций по оплате и получению денежных средств в ходе предпринимательской деятельности.

Счёт 60 предназначен для детального анализа состояния счета и контроля за движением денежных средств. Он позволяет учитывать различные операции, такие как поступление наличных денег от клиентов, оплата поставщикам, переводы со счета на счет и другие финансовые операции.

Счёт 60 отражает активную сторону бухгалтерского учета, то есть все поступления и поступившие денежные средства. Этот счет применяется для учета сумм, поступивших на счет предприятия, включая доходы, выручку от продажи товаров или услуг, а также прочие поступления, которые относятся к операционной деятельности.

Статья по теме: Все, что нужно знать о дефолте: последствия, причины, способы выхода

Счёт 60 может использоваться для анализа и контроля за движением средств, как в дебетовой, так и в кредитовой части. Дебет счета 60 показывает поступление денежных средств, а кредит — списание или урегулирование задолженности по счету.

В обобщенном виде, счёт 60 бухгалтерского учета служит для систематизации информации и документирования всех операций, связанных с движением денежных средств. Таким образом, он позволяет предприятию контролировать денежный поток, анализировать операционную деятельность и принимать управленческие решения на основе надежной информации.

Народный СоветникЪ: оборотно-сальдовая ведомость, карточка счёта

Оборотно-сальдовая ведомость является важным инструментом в бухгалтерском учете. Она позволяет провести детальный анализ финансовых операций и определить финансовое состояние организации. В частности, ведомость позволяет отразить изменения на активных и пассивных счетах, а также показывает итоги дебета и кредита по каждому счёту.

Карточка счёта представляет собой документ, содержащий информацию о движении средств на конкретном счёте. На карточке счёта указываются все операции, произведенные с данным счётом, а также баланс по счёту на определенную дату. Кроме того, карточка счёта может содержать информацию о подсчете дебетового и кредитного оборотов за определенный период времени.

Счёт 60 в бухгалтерском учете относится к активным счетам и используется для отражения дебетовых операций. Он показывает общие затраты организации на приобретение и производство товаров, услуг и других ресурсов. Счёт 60 может иметь разные подсчеты, в зависимости от конкретной деятельности организации.

Дебет — это правая сторона счета, на которой отражаются увеличения суммы дебиторской задолженности или активного счета. Кредит — это левая сторона счета, на которой отражаются уменьшения суммы дебиторской задолженности или активного счета. Информация на счете 60 позволяет провести анализ расходов и доходов организации, а также оценить ее финансовое состояние.

Счет 60 в бухгалтерском учете

Счет 60 – это активный счет в бухгалтерском учете. Он предназначен для учета дебиторской задолженности организации. На счете 60 отражаются права требования, которые имеет предприятие к своим дебиторам. Этот активный счет открыт в дебет и позволяет фиксировать привлечение средств в форме кредитования со стороны дебиторов.

Статья по теме: Важность прохождения гигиенического обучения и аттестации

Счет 60 показывает обязательства дебиторов перед предприятием. Анализ счета 60 позволяет определить структуру и динамику долговой задолженности организации. Пассивный счет, например, счет 66 «Расчеты с персоналом по оплате труда» или счет 68 «Расчеты с персоналом по прочим операциям» может быть выставлен в кредит на счете 60. При этом, счет 60 используется для формирования и учета отдельных клиентских счетов.

Карточка счета 60 должна содержать информацию обо всех операциях по данному счету. Для каждого клиента ведется отдельная карточка счета, в которой отражаются все поступления и выплаты клиента. Также на карточке счета указывается начальный и конечный остаток, что позволяет контролировать задолженность дебиторов.

Что показывает дебет счёта 60

Счёт 60 «Расчеты с поставщиками и подрядчиками» является пассивным счётом в бухгалтерском учете. Дебет счёта 60 показывает общую сумму долгов компании по расчетам с поставщиками и подрядчиками, то есть кредиторскую задолженность. Анализ дебета счёта 60 позволяет определить объем и структуру задолженности перед поставщиками и подрядчиками.

Дебет счёта 60 может показывать как текущие обязательства перед поставщиками, так и долгосрочные обязательства, например, по кредитам и займам. Активный учет расчетов с поставщиками осуществляется на счете 62 «Расчеты с поставщиками и подрядчиками».

При анализе дебета счёта 60 важно учесть различные условия договоров с поставщиками и подрядчиками, а также сроки оплаты и возможные возникающие задержки или просрочки.Также при анализе дебета счёта 60 важно учесть возможность задолженности по НДС и другим долгам.

Счёт 60 активный или пассивный

Бухгалтерский учет включает в себя анализ и отражение финансовых операций предприятия. Один из таких счетов — счёт 60. Счёт 60 относится к активным или пассивным счетам в бухгалтерском учете, в зависимости от его состояния.

Счёт 60 в бухгалтерском учете показывает состояние дебета или кредита счета. Если счёт 60 находится в дебете, то он относится к активным счетам и показывает наличие активов, то есть имущества предприятия. А если счёт 60 находится в кредите, то он относится к пассивным счетам и показывает источники средств, заемные капиталы или обязательства предприятия.

Статья по теме: Особенности сделок с недвижимостью: альтернативная, прямая и свободная

Анализ счёта 60 в бухгалтерском учете позволяет определить финансовое положение предприятия. Исходя из состояния счета 60 можно сделать выводы о наличии активов или пассивов в учете предприятия и о том, каково финансовое состояние организации в целом.

Анализ счёта 60

Счёт 60 в бухгалтерском учёте показывает движение денежных средств или анализ средств, перечисленных на указанный счет. Отображает дебет-кредитные операции и служит для определения финансового состояния активного или пассивного счёта 60.

Активный счёт 60 представляет дебет сторону, что означает зачисление денежных средств на счет. Анализ такого счёта позволяет определить общую сумму приходов, а также их характер (например, продажи, выручка от услуг и прочее).

Пассивный счёт 60, наоборот, показывает кредитную сторону и служит для отражения расходов и исходящих платежей. Анализ такого счёта необходим для определения общей суммы расходов, а также их типов (например, закупка товаров, зарплата персонала и прочее).

Интерпретация анализа счёта 60 является важной практикой в финансовом учете. Она позволяет оценить финансовые результаты деятельности предприятия, определить его финансовое положение и принять правильные управленческие решения на основе полученных данных.

Для удобства анализа, данные о движении средств на счёте 60 можно представить в виде таблицы или графика, учитывая различные факторы, связанные с операциями по данному счёту.

Советуем также:

- Преимущества жизни на левом берегу Новосибирска: почему это стоит рассмотреть

- Юрист и адвокат: главные отличия, когда обращаться и как выбрать хорошего адвоката

- Как поддержать сотрудника, потерявшего близкого человека: рекомендации для руководителей

- Ипотека для матери-одиночки: насколько они доступны и на каких условиях их выдают?

Источник: krasnozn.ru