Баланс на начало периода (ситуация на начало периода):.

- Нет обязательств перед поставщиками. Организация никому не должна (регион 1); и

- Прогресс, переданный поставщику, долг поставщика перед организацией (область 2).

Обведите кружком работу периода (что произошло за период):.

- Поставщик получил товары или услуги на сумму 295 000 рандов (кредит), долг не погашен (задолженность) (область 3)

- Поставщиком выдан аванс, не предоставлен и аванс не выплачен. (Участок 4).

Сальдо на конец периода (состояние расчетов на конец периода):.

Счет 60 «Расчеты с поставщиками и подрядчиками» в бухгалтерском учете

В бухгалтерском учете счет 60 используется для регулирования взаимоотношений между двумя сторонами. Одна сторона поставляет товар, выполняет какую-то работу или оказывает какую-то услугу другой стороне. В зависимости от характера деятельности они могут называться «поставщиками» или «подрядчиками».

Что показывает оборотно сальдовая ведомость?

Другое место, у которого приобретаются товары, услуги или рабочие места, является «получателем». Получатель должен производить все платежи поставщикам и подрядчикам с использованием счета 60. Все регистрации по этому счету должны соответствовать одной из его функций.

- Приобретение товаров, услуг или работ подрядчиком или поставщиком.

- Отражает ход будущих закупок товаров, услуг или проектов.

- Оплата услуг или товаров, уже полученных поставщиком или подрядчиком.

- Отражает получение товаров без подтверждающих документов подрядчиком.

- Отражение налога на добавленную стоимость (НДС), вычтенного из стоимости поставок, если поставщик работает с этим налогом.

Примеры ситуаций, в которых используются эти операции, включают.

Внимание. Если преподаватель обнаружит плагиат в вашей работе, вас ждут большие неприятности (вплоть до выкидыша). Если вы не можете написать работу самостоятельно, закажите ее здесь.

- Купить почтовые расходы, услуги по доставке,.

- потребление воды, тепла и электроэнергии,.

- выполнение ремонтных работ подрядчиками;.

- получение товаров, обнаружение излишков при получении товаров,

- получение товаров на складах без документов (доставка по накладным).

Информация, отображаемая бухгалтерскими записями по счету 60, показывает текущее состояние взаимных договоренностей с контрагентами. Сальдо по этому счету показывает либо количество полученных товаров, либо оказанные по договору услуги или выполненные задания, либо обязательства агентства перед поставщиком.

При организации счетов каждый поставщик и подрядчик обычно представлен отдельно, и указываются все выставленные счета. В некоторых случаях по каждому договору с одним и тем же контрагентом могут вестись отдельные дела.

Урок 4. ОСВ за 5 минут. Учет для начинающих.

Это активный или пассивный счет

Счета 60 характеризуются как активные и пассивные счета. Это означает, что они имеют как дебетовое, так и кредитовое сальдо. Соответственно, сальдо может быть дебетовым или кредитовым.

Остаток указывает на характер и сумму обязательства: сальдо может быть дебетовым или кредитовым.

- В случае кредитового сальдо возникает требование. Это означает, что компания еще не выполнила свои обязательства перед поставщиком за уже полученные товары или услуги.

- При дебетовом сальдо возникает счет-фактура. Это означает, что поставщик, с которым компания имеет договорные отношения, уже получил авансовый платеж, но еще не предоставил товары или ожидаемые услуги.

С какими счетами корреспондирует счет 60

Счет. Счет 60 соответствует в некоторых случаях вполне конкретным счетам из плана текущих операций.

- Отражение входящего НДС — на 19.

- при поступлении акций на баланс предприятия в качестве нециклических активов — на

- при монтаже оборудования — на 7, и

- при приобретении и поставке акций — на 15

- при получении материалов от предприятия — при перепродаже — в 10 при получении товаров — в 10

- при приобретении товаров для перепродажи — от — 41

- Списание общехозяйственных и коммерческих расходов — с 25, 26, 44

- Амортизация различных предметов производства товаров, проектов и услуг, приобретенных согласно плану счетов — с 20, 23, 29

- по различным видам взаимных договоренностей — с 60, 76, 79

- возврат уплаченных сумм — с 50, 51, 52, 55

- Учет расходов в связи с несвоевременным представлением отчета — с 97

- Учет полученных недостач запасов — с 94, с

- При наличии просроченной задолженности, которую необходимо устранить, — с 91.

- Если платежи поставщикам осуществляются через банковский счет бенефициара — с 51.

- Если платежи поставщикам осуществляются наличными в кассе — от 50

- Если платеж осуществляется через «специальный» расчетный счет в банке — от 55

- Если переговоры с корреспондентами ведутся через валютный банковский счет — от 52

- Если в расчетной операции участвуют заемные средства — от 66, 67

- Взаимное договорное платежное обязательство — с 60, 62, 76

- В случае выявления чрезвычайной ситуации и необходимости устранения задолженности — с 99

- когда платежи просрочены и необходимо их устранить — с 91

- когда некоторые обязательства компании решаются непосредственно через центральную администрацию — с 79.

Как отображается дебет и кредит

Кредитные операции фиксируют получение запасов или оказание услуг на суммы, оговоренные в договоре. Однако следует отметить, что указанная цена товаров или услуг, приобретаемых поставщиком или подрядчиком, может включать НДС. НДС и оплата при принятии счетов-фактур должны быть показаны отдельными строками.

Если отгрузка производится до оплаты, используется 60.01 Вычисления. Если авансовый платеж производится до командировки, используется 60. 02 Вычисления.

Дебетовое сальдо — это сумма, выплаченная агентством по контракту лицу, поставляющему товары или оказывающему определенный вид услуг. Если оплата производится за уже полученные агентством товары или оказанные подрядчиком услуги, используется расчет по пункту 60.01.

При частичной или полной предоплате в счет ожидаемого получения товаров или выполнения оговоренных услуг используется расчет по пункту 60.02.

Если расчеты между поставщиком и получателем товаров или услуг производятся с использованием иностранной валюты, используется расчет по 60.03.

В результате счет 60 имеет два вида бухгалтерских записей.

Счет 60 участвует в учете в качестве кредита. Различные виды начислений, объединенные с ним, отражают:.

- 19 — определение НДС по приобретенным услугам или товарам,.

- 07, 08, 10 и 41 — признание различных типов акций,.

- 20, 25, 26 — общехозяйственные расходы (общепроизводственные расходы) амортизация услуг или работ, производственные расходы

- 50, 51, 52 — определение излишков при получении товаров;.

- 97 — существующие обязательства перед другой стороной, включенные в счета расходов будущих периодов

- 94 — определение недостач, выявленных при получении товаров,.

- 91 — удаление просроченной дебиторской задолженности при расчетах с поставщиками.

Счет 60 участвует в дебете. В этом случае, в сочетании с другим видом кредита, он выглядит следующим образом

- 50 — расчет с поставщиком наличными из кассы; и

- 62 — взаимные договоренности с контрагентом; и

- 51 — оплата контрагенту платежным поручением через банковский счет; и

- 91 — списание просроченной задолженности за счет прочих доходов организации.

- 66, 67 — перевод кредитных обязательств в долгосрочные или краткосрочные займы.

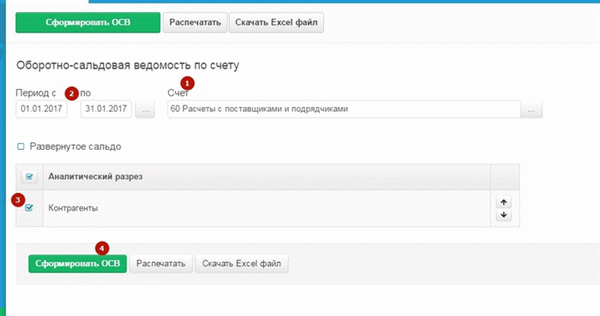

ОСВ по счету 60, что показывает, расшифровка

Учитывая, что счет 60 является одновременно активным и пассивным, все виды отчетности, содержащие его, включают как дебетовое, так и кредитовое сальдо. Поэтому отчет о движении денежных средств составляется отдельно по каждому контрагенту, что позволяет уточнить характер взаиморасчетов с контрагентами. Акт сверки составляется на основе финансовой отчетности.

Для баланса не существует строго определенного формата, поскольку он характеризуется как бухгалтерская книга. Однако при его построении необходимо придерживаться следующих правил

- При отражении кредитного оборота учитываются все операции, связанные с приобретением у контрагента проектов, услуг, товаров и других материальных ценностей. За компанию. Должны быть представлены все документы, описывающие товары и услуги, приобретенные компанией, такие как накладные и счета-фактуры. Сюда относится получение товаров без сопроводительной документации, а также документация, полученная до поступления запасов на склад.

- При отражении дебетовых продаж учитываются все платежные операции в адрес конкретных поставщиков — предоплата и погашение задолженности, возврат поставщикам непроданных или бракованных товаров, зачет имеющихся счетов-фактур При заполнении RLI учитываются все платежные документы (поручения, кассовые чеки), использованные для расчетов с поставщиком инструкции, кассовые чеки), используемые для расчетов с поставщиком, должны быть зарегистрированы.

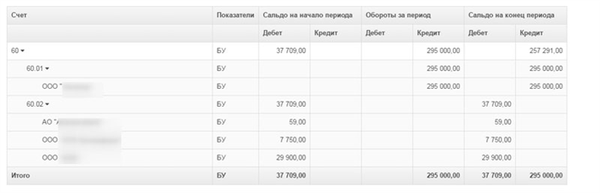

ПДР обычно представляется в виде справочной таблицы с начальным и конечным сальдо, движениями за определенный период по счетам или расчетам, а также начальным и конечным сальдо. В данном случае сальдо за 60.01 (Расчеты с поставщиком) выводится в колонке «Кредит», а сальдо за 60.02 Расчеты (Предоплата) — в колонке «Пополнение».

Если запись сделана неправильно, то баланс ЦЭР имеет отрицательный баланс (баланс с отрицательным знаком). В этом случае необходимо найти и исправить ошибку.

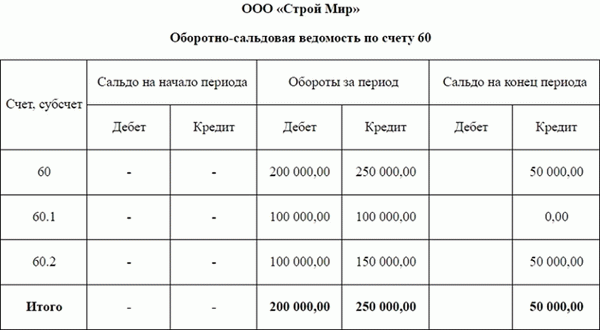

Это пример простого состояния движения денежных средств.

Ситуация показывает, что первоначальный баланс равен нулю. Поставщик и получатель не имеют никаких обязательств между собой. Данные о продажах за период показывают, что получатель рассчитался с поставщиком за авансовый платеж в размере 100 000 рандов и 100 000 рандов по факту поставки товара, то есть в общей сложности 50 000 рандов и 250 000 рандов.

Сальдо на конец периода было кредитовым — это означает, что организация должна поставщику фрикционное сальдо в размере 50, 000.

Типовые проводки

Основные бухгалтерские записи по счету 60 приведены в таблице.

Простой в понимании справочник самообразования 1С бесплатно: бесплатно.

Анализ счёта 60: оборотно-сальдовая ведомость, карточка счёта

Счет 60 — это выставка в виде таблицы, в которой представлены остаток и срок действия, период, выбранный на счете или компьютере, расчет, сумма валюты и развернутое сальдо.

Карточка счета — это отчет с детализацией бухгалтерских записей (регистрация счета).

Для анализа взаимосверок и переносов документов, связанных с расчетами с поставщиками (ниже, по конкретному контрагенту или по всем в целом), можно использовать стандартные отчеты «Карточка счета» и «Баланс».

Правильным способом является расчет.

- 60. 01 Вычисления отображают договоренности с самим поставщиком.

- 60. 02 Расчеты показывает данное продвижение.

В GLS остатки 60. 01 регистрируются как кредиты, а остатки 60. 02 — как расходы.

Например, если при банковском начислении контрагенту оплачивается счет, то полученный товар и оплата должны быть проведены по расчету 60.01. Если у контрагента был залог товаров или материалов, то на 60.02 начисления.

Если сальдо неверное, то на 60 счете появится отрицательное сальдо; если на кредите 60. 01 отрицательное сальдо, это означает, что авансовый платеж был зарегистрирован неверно, не по 60. 02 расчету.

Пример

ООО «Снегирь» перечисляет ООО «Бор» аванс за товар в сумме 23 600 рублей. Через несколько дней товар поступил поставщику на предоплату в размере 23, 600 руб.

Проводка по счету 60 для перечисления аванса на счет поставщика:.

Источник: xn--80adygkbori9i.xn--p1ai

Счет 60 в бухгалтерском учете: разбор на примерах

Счет 60 «Расчеты с поставщиками и подрядчиками» — один из самых ходовых в бухучете. Разобрались, когда его применять и что ставить в кредит. Какие субсчета можно использовать — показали на примерах.

Типовые бухгалтерские проводки

Когда применять счет 60

Все операции, связанные с расчетами за приобретенные материальные ценности, принятые работы или потребленные услуги, отражают на счете 60. Например, используйте счет 60, когда:

- получили товарно-материальные ценности;

- приняли работы;

- потребили услуги, включая предоставление электроэнергии, газа, пара, воды и т. п.;

- приняли доставку или переработку материальных ценностей, расчетные документы на которые акцептованы и подлежат оплате через банк;

- приняли товарно-материальные ценности, работы и услуги, на которые расчетные документы от поставщиков или подрядчиков не поступили —неотфактурованные поставки;

- выявили излишки товарно-материальных ценностей при их приемке;

- получили услуги по перевозкам, в том числе расчеты по недоборам и переборам тарифа, а также за все виды услуг связи и др.

Организации, которые выполняют функции генподрядчика, расчеты со своими субподрядчиками также отражают на счете 60.

Путеводитель «Корреспонденция счетов»

Как кредитуется счет 60

Счет 60 кредитуется на стоимость принимаемых к бухгалтерскому учету товарно-материальных ценностей, работ, услуг в корреспонденции со счетами учета этих ценностей или счетов учета соответствующих затрат. Либо используют счет 15 «Заготовление и приобретение материальных ценностей».

За услуги по доставке товаров, а также по переработке материалов на стороне записи по кредиту счета 60 производят в корреспонденции со счетами учета производственных запасов, товаров, затрат на производство и т. п.

Независимо от оценки товарно-материальных ценностей в аналитическом учете, счет 60 в синтетическом учете кредитуется согласно расчетным документам поставщика.

Счет 60 кредитуется на соответствующую сумму в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами», когда:

- счет поставщика акцептован и оплачен до поступления груза, а при приемке на склад товарно-материальных ценностей обнаружилась их недостача сверх предусмотренных в договоре величин против отфактурованного количества;

- при проверке счета поставщика или подрядчика обнаружили несоответствие цен, арифметические ошибки.

За неотфактурованные поставки счет 60 кредитуется на стоимость поступивших ценностей.

Счет 60 дебетуется на суммы исполнения обязательств, включая авансы и предварительную оплату, в корреспонденции со счетами учета денежных средств и др. При этом суммы выданных авансов и предварительной оплаты учитывают обособленно. Суммы задолженности поставщикам и подрядчикам, обеспеченные выданными организацией векселями, не списывают со счета 60, а учитывают обособленно в аналитическом учете.

Аналитический учет по счету 60 ведут по каждому предъявленному счету, а расчетов в порядке плановых платежей — по каждому поставщику и подрядчику. При этом построение аналитического учета должно обеспечить возможность получить необходимые данные по:

- поставщикам по акцептованным и другим расчетным документам, срок оплаты которых не наступил;

- поставщикам по не оплаченным в срок расчетным документам;

- поставщикам по неотфактурованным поставкам;

- авансам выданным;

- поставщикам по выданным векселям, срок оплаты которых не наступил;

- поставщикам по просроченным оплатой векселям;

- поставщикам по полученному коммерческому кредиту и др.

Путеводители по всем участкам бухгалтерского учета

Какие субсчета открывают к счету 60

Откройте к счету 60 минимум два субсчета: один — для учета задолженности перед поставщиком, второй — для авансов выданных. Бухгалтерские программы предлагают множество вариантов субсчетов к счету 60.

Пример

Учет расчетов с поставщиками на субсчете 60.01

Дт 08 (10, 41) – Кт 60.01 — поступили ОС, МПЗ

Дт 20 (26, 44, 91) – Кт 60.01 — оказаны услуги, выполнены работы

Дт 19 – Кт 60.01 — входной НДС

Дт 60.01 – Кт 51 — погашена задолженность перед поставщиком

Учет авансов выданных на субсчете 60.02

Дт 60.02 – Кт 51 — перечислен аванс

Дт 60.01 – Кт 60.02 — зачтен аванс

Учет процентов по коммерческому кредиту у покупателя

Дт 91.02 – Кт 60.01 — проценты поставщику за отсрочку платежа

Д 60.02 – К 91.01 — проценты за выданный поставщику аванс

Примеры использования счета 60 в различных ситуациях от КонсультантПлюс

По этой теме

Консультант Плюс

Бесплатный доступ на 3 дня Получить

Получить бесплатный доступ

на 3 дня

Спасибо за ваше обращение!

14.11.2022 — 24.11.2022

Курс повышения квалификации

15.11.2022 — 16.11.2022

Подписаться на рассылку

Поздравляем! Вы успешно подписались на рассылку

У вас уже есть обслуживаемая система КонсультантПлюс?

Получите полный доступ к КонсультантПлюс бесплатно!

Вы переходите в систему КонсультантПлюс

- Калькуляторы

- Производственный календарь

- Путеводители

- Удаленная поддержка

- Приложение Информер

- Помощь Информер

- Тесты

- Вакансии

- Контакты

- О нас

- Политика конфиденциальности

- Новости законодательства

- Прайс-лист 1С

- Записаться на семинар

- Большой тест-драйв

- Купить Консультант Плюс

- Купить 1С

ежедневно, c 9:00 до 19:00

127083, г. Москва, ул. Мишина, д. 56

Согласие на обработку персональных данных

Физическое лицо, ставя галочку напротив текста «Я даю согласие на обработку персональных данных» и/или нажимая на кнопку отправки заполненной формы на интернет-сайтах — https://www.4dk.ru/, https://4dk-consultant.ru, https://4dk-reg.ru, https://meprofi.ru, https://cpk4dk.ru (далее — Сайты), обязуется принять настоящее Согласие на обработку персональных данных (далее — Согласие).

Действуя свободно, своей волей и в своем интересе, а также подтверждая свою дееспособность, физическое лицо дает свое согласие ООО «ЧТО ДЕЛАТЬ КОНСАЛТ», местонахождение: 127083, г. Москва, ул. Мишина, д.56, ЭТАЖ 3, КОМ. 307, ОГРН 5137746191941, ИНН 7714923575 (далее — Оператор), на обработку своих персональных данных со следующими условиями:

1. Согласие дается на обработку персональных данных, с использованием средств автоматизации.

2. Согласие дается на обработку следующих персональных данных:

- • фамилия, имя, отчество;

- • место работы и занимаемая должность;

- • адрес электронной почты;

- • номера контактных телефонов

3. Оператор осуществляет обработку полученной от Пользователей информации в целях оказания услуг в соответствии с уставной деятельность, в том числе предоставления Пользователю доступа к персонализированным ресурсам Сайтов; связи с Пользователем, путем направления уведомлений, запросов и информации, касающихся оказываемых услуг, исполнения соглашений и договоров; обработки запросов и заявок от Пользователя, а также проверки, исследования и анализа данных, позволяющих поддерживать и улучшать сервисы Оператора.

4. Основанием для обработки персональных данных является: статья 24 Конституции Российской Федерации; устав Оператора; настоящее согласие на обработку персональных данных.

5. В ходе работы с персональными данными будут совершены следующие действия: сбор, запись, систематизация, накопление, передачу (распространение, предоставление, доступ), хранение, уточнение (обновление, изменение), извлечение, использование, блокирование, удаление, уничтожение.

Пользователь дает свое согласие на передачу своих персональных данных при условии обеспечения в отношении передаваемых данных целей использования, предусмотренных п.3, следующим лицам, являющимся партнерами Оператора:

- ООО «ЧТО ДЕЛАТЬ СИСТЕМА»

Местонахождение: 127083, г. Москва, вн.тер.г. муниципальный округ Савеловский, ул. Мишина д.56. Этаж/комн 6/617

ИНН 7714469778; ОГРН 1217700112080. - ООО «ЧТО ДЕЛАТЬ»

Местонахождение: 127083 г. Москва, ул. Мишина д.56, комната 306

ИНН 7714378062; ОГРН 1167746252728. - ООО «ЧТО ДЕЛАТЬ АУДИТ»

Местонахождение: 127083 г. Москва ул. Мишина д.56, этаж 5, комната 509

ИНН 7714948185; ОГРН 5147746225798. - ООО «ЧТО ДЕЛАТЬ КВАЛИФИКАЦИЯ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56

ИНН 7714349600; ОГРН 1157746706523. - ООО «ЧДВ»

Местонахождение: 127083, г. Москва, ул. Мишина, д. 56, этаж 6, ком.609

ИНН 7714988300; ОГРН 1177746359889. - ООО «СЕРВИС СОФТ»

Местонахождение: 430030, Республика Мордовия, город Саранск, ул. Васенко, д.13,этаж 4, помещение 7

ИНН 1327032250/ОГРН 1181326002527. - ООО «ЧТО ДЕЛАТЬ РЕШЕНИЕ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56, офис 308

ИНН 7714986720 / ОГРН 1177746340617.

6. Согласие на обработку персональных данных может быть отозвано субъектом персональных данных. В случае отзыва субъектом персональных данных согласия на обработку персональных данных оператор вправе продолжить обработку персональных данных без согласия субъекта персональных данных при наличии оснований, указанных в пунктах 2 — 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона 152-ФЗ.

7. Согласие действует все время до отзыва субъектом согласия на обработку персональных данных.

Источник: www.4dk.ru

Как настроить оборотно-сальдовую ведомость в 1С: Бухгалтерии

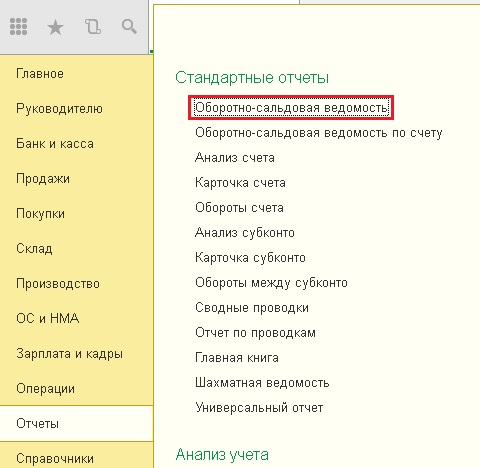

Самым привычным, удобным и нужным отчетом для бухгалтера является оборотно-сальдовая ведомость (ОСВ). Она формируется каждый рабочий день, особенно в периоды закрытия месяца и отчетности. Как повысить удобство работы с этим инструментом и настроить его под свои личные потребности? Давайте рассмотрим основные настройки ОСВ в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

Для того, чтобы сформировать ОСВ необходимо перейти на вкладку «Отчеты» и выбрать пункт «Оборотно-сальдовая ведомость».

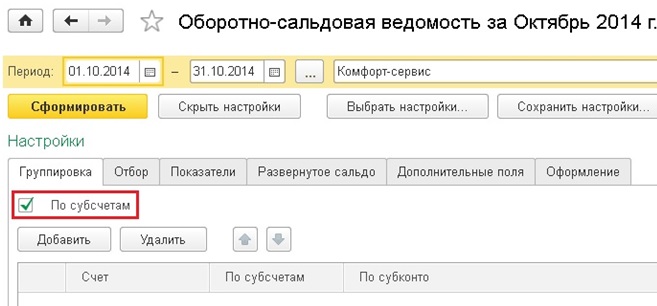

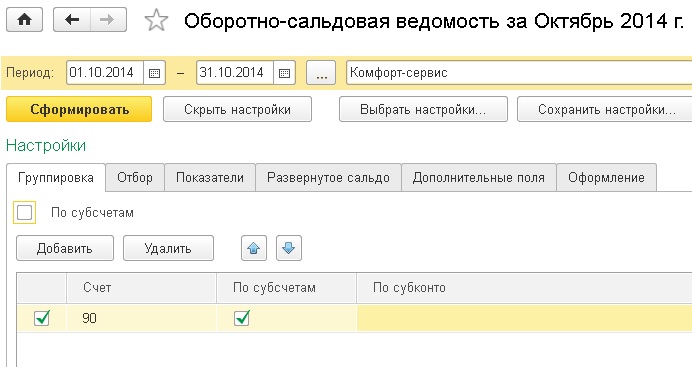

Затем нажимаем на кнопку «Показать настройки». На первой закладке «Группировка» самой важной настройкой является галочка «По субсчетам».

В том случае, если эта галочка НЕ установлена, ОСВ менее информативна. Например, остатки и обороты по 90 счету будут показаны сводно, без разделения на счета 90.01 (выручка), 90.02 (себестоимость) и 90.03 (НДС).

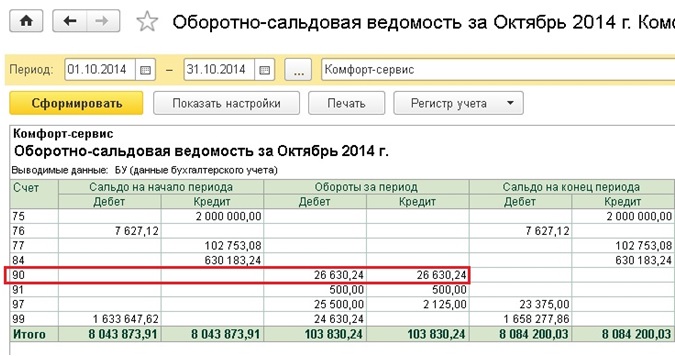

А вот в том случае, если галочка установлена, ОСВ выглядит уже совсем по-другому.

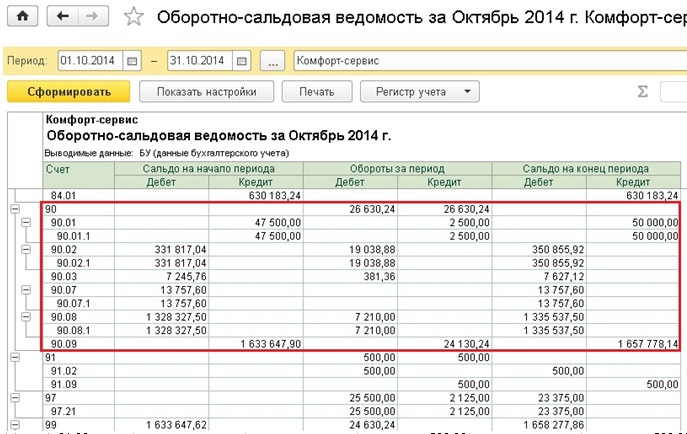

Если же ОСВ, развернутая по всем субсчетам, кажется вам слишком объемной, то можно сделать индивидуальную настройку по каждому счету, добавив в таблицу на вкладке «Группировка» те счета, по которым нужна подробная информация. Остальные при этом будут выводиться сводно. Также в таблице можно указать, нужна ли детализация выбранного счета по субконто (если нет, поле нужно просто очистить).

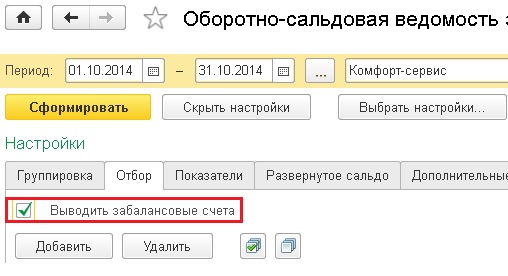

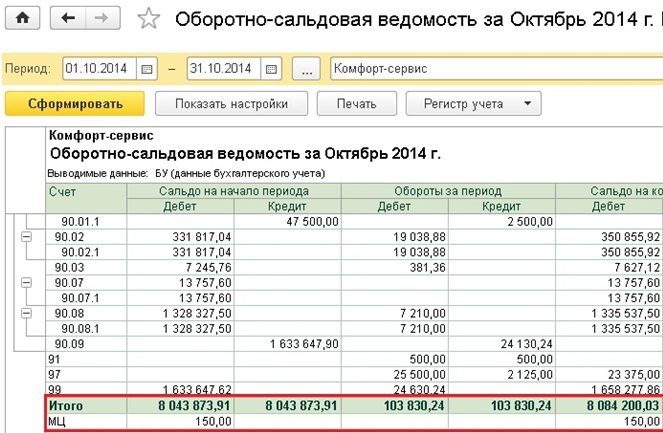

На следующей вкладке «Отбор» находится очень нужная настройка, которая отвечает за вывод в отчет забалансовых счетов. Если вы хотите их видеть в ОСВ, но необходимо установить галочку «Выводить забалансовые счета».

После этого остатки и обороты по забалансовым счетам появятся в оборотно-сальдовой ведомости.

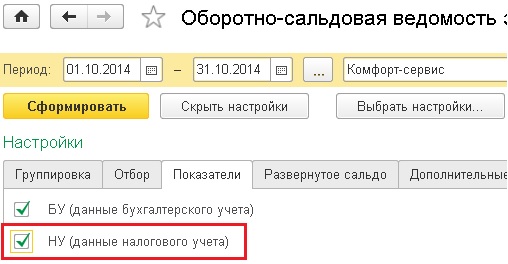

В том случае, если ваша организация работает на ОСН и ведет налоговый учет, я настоятельно рекомендую установить галочку «НУ» на следующей вкладке «Показатели». Необходимо это для того, чтобы оперативно контролировать ведение налогового учета в программе и при необходимости своевременно исправлять ошибки.

На вкладке «Развернутое сальдо» вы можете указать перечень счетов, по которым хотели бы видеть детализированное сальдо, а не только суммированный кредитовый или дебетовый остаток. Эта настройка бывает актуальна для счетов расчетов с контрагентами.

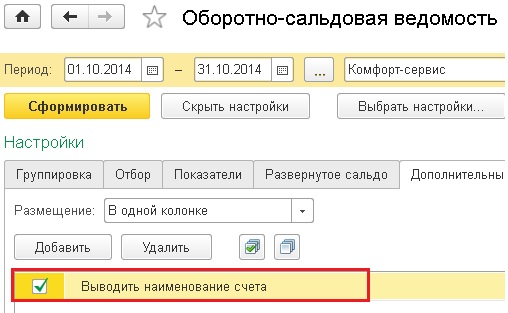

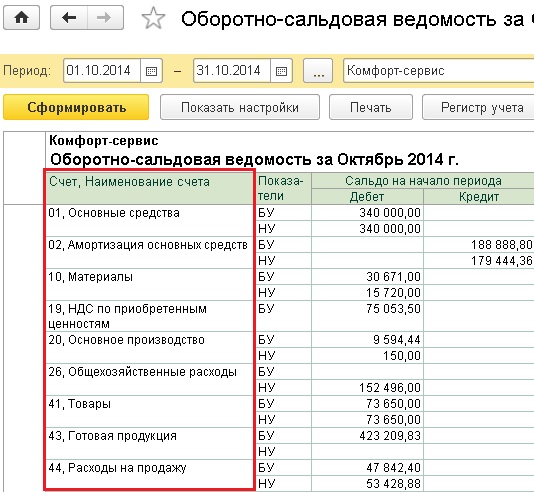

А вот в том случае, если вам удобно было бы видеть не только номера счетов, но и их названия в оборотно-сальдовой ведомости, необходимо перейти на вкладку «Дополнительно» и установить галочку «Выводить наименование счета».

ОСВ будет выглядеть следующим образом.

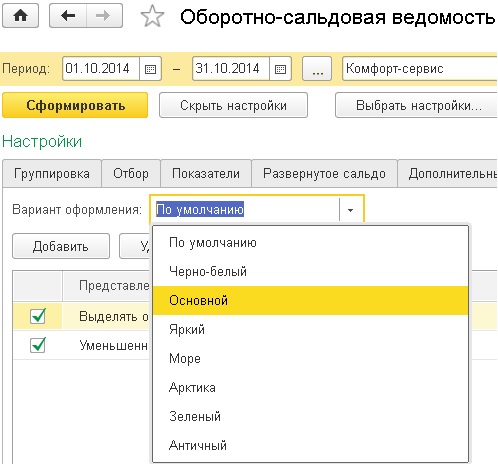

Последняя из вкладок — «Оформление» поможет вам внести небольшое разнообразие в рабочие будни и окрасить ОСВ в приятные вам цвета. Для этого необходимо выбрать вариант оформления.

Вы можете поэкспериментировать с настройками и выбрать наиболее понравившуюся.

Если у вас остались вопросы по формированию и настройке ОСВ, то вы можете задать их в комментариях к статье.

А если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке .

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai