имущество, которое является основным средством в соответствии с законодательством о бухгалтерском учете Кыргызской Республики, стоимость которого превышает 10000 сомов, если иное не предусмотрено законодательством.

ОСНОВНЫЕ СРЕДСТВА

средства труда производственного и непроизводственного назначения. Характерной особенностью О. с. является участие в процессе производства длительное время, в течение многих циклов, при сохранении основных свойств и первоначальной формы, при этом постепенное изнашивание и их стоимость переносятся на изготавливаемую продукцию.

К О.с. относят землю, производственные здания, сооружения, машины, оборудование, приборы, инструменты, то есть физический капитал. Объем О.с. исчисляется в денежном выражении в виде их стоимости. В силу этого О.с. характеризуют иногда как денежные средства, вложенные в основные средства производства. В бухгалтерском учете О.с. отражаются по первоначальной стоимости, которая может быть изменена только при переоценке на восстановительную. Износ О.С. оценивается отдельно.

ОСНОВНЫЕ СРЕДСТВА

здания, сооружения, оборудование, транспорт, инвентарь и пр. средства предприятия, многократно участвующие в процессе его деятельности и стоимость которых переносится на продукцию постепенно, по мере их износа. О. с. в СССР – база расширенного социалистического воспроизводства.

Состав О. с. и размер их отражает техническую оснащенность отдельного предприятия, отрасли промышленности, промышленности в целом, а также других отраслей народного хозяйства. Непрерывно происходящий в СССР рост О. с. означает непрерывный рост и совершенствование социалистического производства на базе высшей техники и играет, таким образом, определяющую роль в осуществлении требований основного экономического закона социализма и в создании материально-технической базы коммунизма. XIX съезд КПСС, наметивший грандиозную программу коммунистического строительства в нашей стране, предусматривает дальнейший мощный рост О. с. в СССР. Директивами XIX съезда партии по пятому пятилетнему плану развития СССР установлено увеличение общего объема государственного капитального строительства (направляемого на увеличение О. с.) за 1951–1955 гг., примерно, на 90% по сравнению с ростом О. с. в предшествующей пятилетке.

Согласно Положению о бухгалтерских отчетах и балансах от 12 сентября 1951 г., не относятся к О. с: а) предметы, служащие менее одного года, независимо от их стоимости; б) предметы стоимостью ниже лимита, устанавливаемого соответствующими министерствами и центральными учреждениями в пределах до 300 руб. за единицу, независима от их срока службы (за некоторыми исключениями); в) некоторые другие предметы, независимо от их стоимости и срока службы.

Здания и сооружения не могут продаваться и приобретаться за деньги гос. органами друг у друга, а могут лишь безвозмездно передаваться одним гос. органом другому с надлежащего разрешения. Такая передача разрешается: постановлением Совета Министров СССР, если хотя бы одна из сторон является организацией союзного подчинения; постановлением Совета Министров союзной республики, если обе стороны являются организациями республиканского или местного подчинения; руководителем ведомства (министерства, центрального управления) или постановлением исполнительного комитета, местного Совета, если обе стороны являются организациями, подчиненными одному и тому же ведомству или исполнительному комитету.

Предприятиям воспрещено продавать, обменивать или отпускать на сторону излишнее и демонтированное оборудование (см. Незаконная продажа, обмен и отпуск на сторону оборудования и материалов). Излишки оборудования, имеющиеся на предприятиях, подлежат специальному учету и перераспределению в порядке, определяемом Советом Министров СССР.

На О. с. не допускается обращение взысканий по претензиям кредиторов. Возмещение изнашиваемой части О. с. происходит путем включения амортизации в издержки производства с образованием амортизационного фонда. Восстановление износа происходит путем производства капитального ремонта, а возмещение О. с, выбывающих вследствие износа, – путем возведения или приобретения новых объектов; при этом происходит не простое возмещение изношенных О. с, а их воспроизводство на расширенной основе вследствие количественных и качественных преобразований данного предприятия (увеличение размеров, реконструкция предприятия и т. д.).

Амортизационные отчисления подразделяются на две части. Большая часть амортизации (до 2/з) предназначена на капитальный ремонт; она остается в распоряжении директора предприятия, вносится на особый счет в Госбанк и расходуется под контролем последнего. Остальная часть амортизации вносится в соответствующий банк долгосрочных вложений и служит источником финансирования капитального строительства.

Источник: determiner.ru

Основные средства что это простыми словами

В рамках данной статьи представлен анализ существующих трактовок сущности понятий «основные фонды», «основные средства» и «основной капитал», находящих отражение в современных публикациях специалистов различных областей экономики, законодательных и нормативно-правовых актах Российской Федерации, осуществлена сравнительная характеристика понятий и выявлены объективные причины их смешения в современной хозяйственной практике. Автором также рассматриваются актуальные и применимые на практике подходы к классификации материальных основных фондов: по отраслевому признаку, по назначению в процессе производства, по способу воздействия на предметы труда, группировка в соответствии с ПБУ 6 «Учет основных средств», по степения использования в процессе производства, по наличию прав на объекты, классификация на движимое и недвижимое имущество.

основные средства

основные фонды

основной капитал

1. Микроэкономика. Практический подход (Managerial Economics): учебник / А.Г. Грязнова, А.Ю. Юданов и др. – М.: КноРус, 2017. – 682 с.

2. Постановление Госстандарта РФ от 26.12.1994 № 359 «О принятии Общероссийского классификатора основных фондов (ОК 013–94)».

3. Приказ Росстандарта от 12.12.2014 № 2018-ст «О принятии и введении в действие Общероссийского классификатора основных фондов ОК 013–2014 (СНС 2008)».

4. Taylor L.D. Capital, Accumulation and Money: an Integration of Capital, Growth, and Monetary Theory / Lester D. Taylor. – 2nd edn. – Springer, 2013. – 278 p.

5. Витохина О.А., Слабинский Д.В. Понятия «основные фонды», «основной капитал» и «основные средства» в России и за рубежом /О.А. Витохина, Д.В. Слабинский // Вестник Белгородского университета потребительской кооперации, 2005, № 5. – С. 79–84.

6. Приказ Министерства финансов Российской Федерации от 30.03.2001 № 26н «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01».

7. Приказ Министерства финансов Российской Федерации от 13.10.2003 № 91н «Об утверждении Методических указаний по бухгалтерскому учету основных средств».

8. МСФО (IAS) 16 «Основные средства» (введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 №217н).

9. Применение МСФО: в 3 ч. (пер. с англ.) / Ernst

• источников простого и расширенного воспроизводства основных фондов функционирующих организаций (см. Приложение 1).

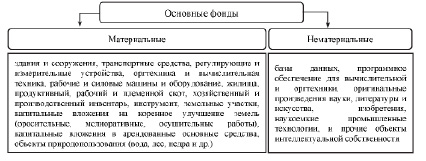

Аналогичный подход к интерпретации понятия «основные фонды» лежит в основе построения Общероссийского классификатора основных фондов ОК 013–94 и введенной в действие с 1 января 2017 года его новой версии – ОК 013–2014 (СНС 2008), согласно положениям которых основные фонды представляют собой произведенные активы, неоднократно или постоянно используемые для производства товаров, оказания рыночных и нерыночных услуг в течение продолжительного периода времени, превышающего двенадцать календарных месяцев [2, 3]. В рамках данной дефиниции отсутствует четкое указание на материально-вещественную форму актива, что дает основание классифицировать основные фонды на материальные и нематериальные

(см. рис. 2).

Рис. 2. Классификация основных фондов в ОКОФ

Отождествление терминов «основные фонды» и «основной капитал» обусловлено, прежде всего, разностью подходов к сущностной трактовке категории «капитал» (см. табл. 1).

Подходы к сущностной трактовке категории «капитал»

Основан на физической концепции капитала. Капитал делится на:

реальный (воплощаемый в материально-вещественных благах) и

финансовый (находящий воплощение в денежных средствах, их эквивалентах и финансовых инструментах)

(реализуется на микроуровне)

Основан на финансовой концепции капитала, утверждающей, что капитал есть чистые активы, величина которых равна разности между суммой активов организации и величиной ее обязательств

Модификация физической и финансовой концепций

Капитал рассматривается одновременно с двух позиций:

направлений вложения (не существует как самостоятельная эфемерная субстанция, а облекается в физическую форму);

Соответствующие виды капитала:

активный – производственные мощности организации, представленные в активе бухгалтерского баланса в качестве основной и оборотной части (с позиции бухгалтерского учета во избежание путаницы вместо термина «актив» используют термин «средства»);

пассивный – собственные и заемные долгосрочные источники финансирования

Источник: [4, c. 114–115].

Понятие «основной капитал» целесообразно рассматривать с позиции смешанного подхода. Исходя из этого, по мнению автора, в процессе обращения основной капитал раздваивается, одновременно фигурируя как в форме активного (реального) капитала, так и в пассивной форме, образуемой в результате распределения стоимости основных фондов посредством начисления амортизации.

Формами проявления основного капитала в его материальной активной части выступают:

• функционирующие основные производственные и непроизводственные фонды;

• объекты незавершенного строительства – незаконченные строительством здания, сооружения и иные виды строительно-монтажных работ;

• неустановленное оборудование для монтажа и пусконаладочных работ;

• основные фонды, принятые к эксплуатации, но законсервированные и находящиеся на модернизации (реконструкции);

• основные фонды в залоговых операциях и др. [5, с. 81].

Основные средства в свою очередь представляют собой стоимостное выражение материальных основных фондов организации и составной элемент внеоборотных активов, отражаемых в ее бухгалтерском балансе. Таким образом, применяемое в российской учетной практике понятие «объекты основных средств» следует интерпретировать как материальные носители основных средств и рассматривать в качестве синонима термина «материальные основные фонды»[1] (см. рис. 3).

Одной из предпосылок смешения выше рассмотренных категорий выступают попытки российских специалистов различных областей экономики адаптировать англоязычные термины в рамках перевода публикаций научных работ зарубежных коллег, учетных стандартов и названий статей финансовой отчетности иностранных компаний. В процессе исследования был проведен аналитический обзор русско- и англоязычных источников, предлагающих дефиниции наиболее часто используемых в зарубежной экономической литературе аналогов триады «основные фонды» – «основные средства» – «основной капитал», по результатам которого автор пришел к выводу, что необоснованное смешение данных понятий – распространенное явление не только в российской, но и в зарубежной учетной практике, возникающее ввиду разности подходов к определению единицы бухгалтерского учета объектов основных средств[2] (см. табл. 2).

Автором предложены наиболее соответствующие экономическому содержанию анализируемых терминов аналоги: материальные основные фонды (основные средства) – fixed (tangible) assets, capital assets (capital goods); основной капитал – fixed capital.

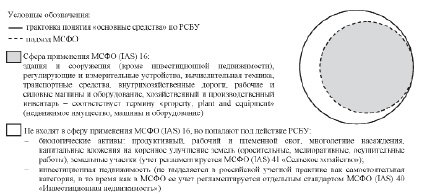

В рамках поднятой проблемы адаптации зарубежной профессиональной лексики к российской учетной терминологии нельзя не отметить то, что в официальном переводе МСФО (IAS) 16 произведена, с точки зрения автора, некорректная замена оригинальной категории «property, plant and equipment» (недвижимость, машины и оборудование), наиболее точно характеризующей сферу применения стандарта, обобщенным понятием «основные средства» (подробнее см. рис. 4).

Рис. 3. Разграничение категорий «материальные основные фонды», «основные средства» и «основной капитал»

Единица бухгалтерского учета объектов основных средств

п. 10 Методических указаний) имущественный подход

Инвентарный объект – отдельный конструктивно обособленный объект имущества, предназначенный для выполнения определенных функций, или комплекс конструктивно сочлененных предметов (несколько объектов одного или разного функционального назначения, имеющих общее управление, общие принадлежности и приспособления, способных выполнять свои функции только в составе комплекса), предназначенный для выполнения определенной работы

Компонент – сумма затрат, способных приносить организации экономические выгоды в будущем и учитываемых сразу в качестве основных средств независимо от стадии готовности объекта, которая может амортизироваться отдельно. Единицу учета экономический субъект выбирает самостоятельно

Рис. 4. Сферы применения РСБУ по учету объектов основных средств и МСФО (IAS) 16

На базе сформированного автором подхода к определению вышеуказанной триады понятий, целесообразным мыслится проведение классификации материальных основных фондов. Так, их группировка по отраслевому признаку (промышленность, сельское хозяйство, транспорт и др.) имеет чисто статистическую направленность, позволяя сформировать данные об их стоимости в рамках отдельно взятого вида экономической деятельности.

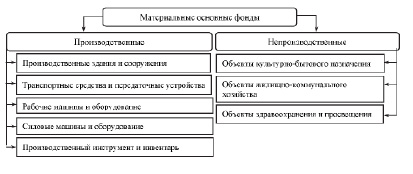

По назначению материальные основные фонды организаций реального сектора экономики делятся на производственные и непроизводственные (см. рис. 5) [10, с. 138].

Рис. 5. Материальные основные фонды по назначению в процессе производства

По способу воздействия на предметы труда принято различать активную и пассивную части материальных основных производственных фондов. К первой категории относят те фонды, что непосредственно участвуют в процессе производства и включают в себя такие разновидности, как машины, станки, технологические линии, прочее оборудование, вычислительная техника и производственный инструмент. Роль пассивных заключается в создании и поддержании условий осуществления производственного процесса (к ним относятся, например, здания и сооружения производственного назначения, передаточные устройства (водопроводы, газопроводы и т.п.) и земля). Такая детализация необходима для выявления резервов повышения эффективности использования объектов основных средств посредством оптимизации их структуры.

Классификация объектов основных средств по видам раскрывается в п. 5 ПБУ 6/01 «Учет основных средств» и п. 3 Методических указаний по бухгалтерскому учету основных средств и полностью дублирует состав материальных основных фондов, представленный в ОКОФ ОК 013–94. При этом для характеристики состояния рабочих машин и оборудования, приспособлений и инструментов на практике производится их группировка по технической пригодности: объект, пригодный для эксплуатации; непригодный и подлежащий списанию; требующий капитального ремонта [11, с. 287].

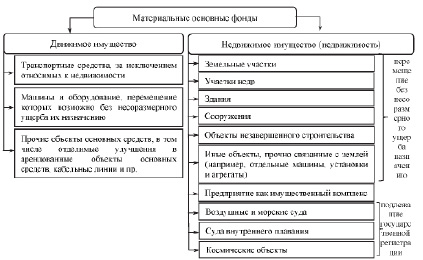

Исходя из положений ст. 130, 132 ГК РФ, материальные основные фонды можно классифицировать на движимое и недвижимое имущество (см. рис. 6) [12].

По степени использования в процессе производства материальные основные фонды подразделяются на находящиеся:

• непосредственно в эксплуатации;

• в запасе (резерве) – объекты основных средств, приобретенные в соответствии с требованиями нормативно-правовых актов Российской Федерации для обеспечения бесперебойного и безопасного функционирования производств, предназначенные для замены вышедших из строя основных фондов (например, страховой запас генерирующего оборудования в электроэнергетике, используемый для поддержания бесперебойного функционирования энергосистемы в условиях непредвиденных пиковых нагрузок);

• достройки (сооружения новых, неотделимых от объекта основных средств частей без причинения ему ущерба);

• дооборудования (дополнения объекта основных средств ранее отсутствовавшими элементами (деталями, механизмами, агрегатами), приводящего к появлению у него новых свойств и качеств (п. 2 ст. 257 НК РФ));

Рис. 6. Деление материальных основных фондов на движимое и недвижимое имущество

• реконструкции (переустройства объекта основных средств в связи с совершенствованием производственного процесса для расширения мощностей, роста количества и качества выпускаемой продукции (п. 2 ст. 257 НК РФ));

• модернизации (усовершенствования объекта, приводящего к изменению его технико-экономических показателей: назначения, сферы использования, рабочей нагрузки);

• частичной ликвидации (прекращении признания составной части (или нескольких частей) объекта);

• на консервации (эксплуатация которых прекращена на какой-либо срок с возможностью ее возобновления).

• Иным классификационным признаком является наличие прав на объекты основных средств, исходя из чего их принято классифицировать на:

• принадлежащие экономическому субъекту на праве собственности (в т. ч. сдаваемые аренду) (ст. 209 ГК РФ);

• находящиеся в хозяйственном ведении (для государственных или муниципальных унитарных предприятий (ст. 294 ГК РФ)) или оперативном управлении (для учреждений и казенных предприятий (ст. 296 ГК РФ));

• арендованные объекты основных средств, т.е. находящиеся во временном владении и пользовании или во временном пользовании, в т.ч. полученные по договору финансовой аренды (лизинга) (гл. 34 ГК РФ) [12].

Правильная классификация объектов основных средств – залог не только безошибочного заполнения организацией формы федерального статистического наблюдения № 11 «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов» и получения достоверных результатов анализа эффективности их использования, но и фактор, влияющий на исход налоговых споров в части уплаты налога на прибыль. Кроме того, правильная классификация объектов определяет характерные особенности их учета – процесс признания, методику оценки, порядок отражения в бухгалтерской отчетности и иные учетные аспекты, спектр которых регламентируется рядом нормативно-правовых актов, действующих на территории Российской Федерации.

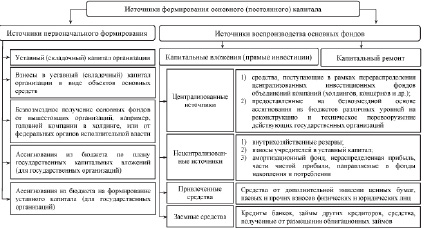

Источники формирования основного капитала организации

Источник: составлено автором.

Источник: eduherald.ru

Сложные случаи признания основных средств

Основные средства есть почти в каждой организации. Всё ли вы знаете об их учете? В какой момент начать отражать актив в составе основных средств? Можно ли перевести основные средства в товары или материалы и если да, то в какой момент?

Александр Лавров

Общие условия признания ОС

В бухгалтерском учете условия признания основного средства (ОС) установлены в п. 4, 5 ПБУ 6/01 (утверждено Приказом Минфина России от 30.03.2001 № 26н). Для целей налогообложения прибыли признаки основных средств описаны в п. 1 ст. 256 и п. 1 ст. 257 НК РФ. Сравним характеристику объекта, который признается основным средством в бухгалтерском и налоговом учете в таблице.

| Определение ОС | Объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование | Имущество используется в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией |

| Срок полезного использования ОС | Объект предназначен для использования в течение длительного времени, то есть срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев | Имущество со сроком полезного использования более 12 месяцев |

| Возможность последующей перепродажи | Организация не предполагает последующую перепродажу данного объекта | Такого условия нет в НК РФ. Однако его выполнение фактически обеспечивается предыдущим условием (срок полезного использования превышает 12 месяцев) |

| Наличие права собственности на объект | Такого требования нет в ПБУ 6/01, однако в п. 6 ПБУ 1/2008 «Учетная политика организации» есть требование приоритета содержания перед формой. То есть объект может отражаться в составе ОС даже в том случае, когда юридического права собственности на него у организации нет, если он фактически находится под ее контролем (см. п. 7.2 Концепции бухгалтерского учета в рыночной экономике России, одобренной Методологическим советом по бухучету при Минфине РФ, Президентским советом ИПБ РФ 29.12.1997). Такой подход соответствует и МСФО | Имущество принадлежит налогоплательщику по праву собственности (если иное не предусмотрено гл. 25 НК РФ) |

| Назначение объекта | Объект способен приносить организации экономические выгоды (доход) в будущем | Имущество используется для извлечения дохода |

| Стоимость объекта | Стоимость объекта превышает лимит, установленный организацией (величина лимита не более 40 000 ₽) | Имущество первоначальной стоимостью более 100 000 ₽ |

Если объект перестает соответствовать условиям принятия ОС к учету, он подлежит списанию с учета в качестве ОС (п. 29 ПБУ 6/01, п. 75, 76 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина РФ от 13.10.2003 № 91н). Рассмотрим отдельные ситуации признания и прекращения признания ОС.

Покупка

Актив становится основным средством в бухучете, когда он готов к использованию. При этом фактическое его использование, в отличие от налогового учета, необязательно. Значит, при покупке практически любого объекта можно и нужно сразу же отражать его на счете 01 или 03. Но если объект требует доработки и без доделок использовать его нельзя, то в составе ОС он не отражается, пока не будет готов к использованию.

Однако в ПБУ нет однозначного ответа на следующий вопрос. Если актив в принципе может быть использован организацией, но для его использования в запланированных целях требуются дополнительные затраты, осуществление дополнительных затрат, нужно ли отражать его в составе основных средств? Например, организация купила нежилое помещение, которое теоретически может использовать и сразу, но она сначала делает в этом помещении ремонт (чтобы привести его к состоянию, отвечающему ее нуждам) и лишь потом начинает использовать.

В п. 55 МСФО (IAS) 16 «Основные средства» сказано: «Амортизация актива начинается тогда, когда он становится доступен для использования, то есть когда его местоположение и состояние позволяют осуществлять его эксплуатацию в режиме, соответствующем намерениям руководства». Анализ арбитражной практики по вопросу о включении стоимости активов в налоговую базу по налогу на имущество организаций позволяет сделать аналогичный вывод (см. ниже).

Исходя из изложенного, при получении объекта, который в принципе может быть использован организацией (пусть и не таким образом, как она планирует), включать его в состав ОС нужно после доработки и формирования полной первоначальной стоимости. В налоговом учете отражать расходы в виде амортизации по этому основному средству можно не раньше начала его фактического использования.

Ведь только после этого момента объект можно отнести в состав амортизируемого имущества и начислять амортизацию (п. 1 ст. 256, п. 1 ст. 257, п. 4 ст. 259 НК РФ).

Дополнительно отметим, что факт получения разрешений на эксплуатацию объекта (кроме объекта капитального строительства), его регистрации и совершения иных аналогичных действий не влияет на принятие ОС к учету. Иными словами, например, для принятия к учету автомобиля в составе ОС его регистрация в органах ГИБДД не требуется.

Оформите абонемент Контур.Школы и целый год смотрите вебинары и курсы по налогам, взносам и бухучёту, чтобы быть в курсе всех изменений

Анализ арбитражной практики по покупке ОС

В п. 8 Обзора практики разрешения арбитражными судами дел, связанных с применением отдельных положений гл. 30 НК РФ (приложение к информационному письму Президиума ВАС РФ от 17.11.2011 № 148), указано, что если конкретное имущество требует доведения до состояния готовности и возможности эксплуатации, такое имущество может учитываться в качестве основного средства и признаваться объектом налогообложения только после необходимых работ и формирования в установленном порядке первоначальной стоимости с учетом соответствующих расходов.

Президиум ВАС РФ указал, что, исходя из взаимосвязанного толкования п. 4, 7 и 8 ПБУ 6/01, формирование первоначальной стоимости объекта, по которой основные средства принимаются к бухгалтерскому учету, является одним из обязательных условий включения объекта в состав основных средств.

В постановлении Арбитражного суда Московского округа от 17.03.2017 по делу № А40-115932/2016 суд отказался поддержать налоговиков и указал, что до завершения доработки до состояния полной готовности определить стоимость основных средств невозможно. Значит, такие объекты не могут быть приняты к учету в качестве основных средств.

В постановлении Арбитражного суда Уральского округа от 20.05.2015 по делу № А71-1032/2014 суд отметил, что до завершения реконструкции объектов их не нужно было включать в состав основных средств. Суд пришел к выводу, что объекты не относились к основным средствам до завершения реконструкции, выхода на достижение гарантийных показателей и гарантийных параметров, обеспечения возможности выпуска продукции, соответствующей требованиям по качеству, и получения разрешения на применение оборудования, отнесенного к опасным производственным объектам.

Аналогично, в постановлении Арбитражного суда Уральского округа от 07.09.2016 по делу № А76-11526/2015 суд указал на неправомерность включения объектов в состав ОС до завершения технического перевооружения, поскольку они не могли использоваться в производственной деятельности налогоплательщика.

В то же время есть примеры и противоположных решений.

Так, в постановлении Арбитражного суда Поволжского округа от 19.03.2015 по делу № А55-11336/2014 суд рассмотрел такую ситуацию. Общество владело нежилыми помещениями в «черновой» отделке. В дальнейшем помещения ремонтировались под конкретных арендаторов и уже после передачи арендаторам переводились в состав ОС. Организация считала, что, поскольку до ремонта помещения были непригодны для использования по назначению (сдачи в аренду), они не должны включаться в состав ОС.

Однако суд указал, что помещения полностью находились в пригодном техническом состоянии и могли приносить (и даже реально приносили) прибыль от их использования. А вопрос об учете спорных объектов недвижимого имущества в составе бухгалтерского счета 01 «Основные средства» и включении в объект налогообложения по налогу на имущество организаций не зависит от волеизъявления налогоплательщика, а определяется экономической сущностью объекта.

Кроме того, суд указал, что после приобретения помещений никаких капитальных вложений в них организация за свой счет не производила. По-видимому, это и стало решающим аргументом для суда.

Таким образом, суд признал правомерным включение объектов в состав основных средств и начисление налога на имущество. Верховный Суд РФ не нашел оснований для пересмотра этого решения (Определение Верховного Суда РФ от 22.07.2015 № 306-КГ15-7527).

Исходя из изложенного, повторим вывод, который обозначили выше: объект, который в принципе может быть использован организацией (пусть и не таким образом, как она планирует), нужно включать в состав ОС после доработки и формирования полной первоначальной стоимости.

В связи с тем что факт регистрации объекта, например в ГИБДД, не влияет на принятие ОС к учету, показательно постановление Арбитражного суда Центрального округа от 19.03.2015 по делу № А64-1394/2013. В судебном акте суд пришел к выводу о необходимости включения в состав ОС объектов, для использования которых необходимо было получение разрешения на эксплуатацию. Суд указал, что положениями п. 4 ПБУ 6/01 получение разрешения уполномоченного органа на эксплуатацию объекта основных средств для принятия его к учету в качестве такового не предусмотрено. Приобретенные Обществом активы могли использоваться Обществом и без разрешения Ростехнадзора, при этом их эксплуатация приносила бы экономическую выгоду, хотя и являлась бы незаконной. Это решение Верховный Суд РФ отказался пересматривать (Определение Верховного Суда РФ от 10.07.2015 № 310-КГ15-7101).

Подготовить, проверить и сдать бухгалтерскую отчетность в ИФНС через интернет

Принятие объекта к учету при строительстве

Общие требования при принятии к учету объектов, которые не приобретаются в «готовом» виде, а строятся, в целом аналогичны.

В то же время при капитальном строительстве есть существенная особенность, установленная ст. 55 Градостроительного кодекса РФ. Дело в том, что документом, подтверждающим создание объекта недвижимого имущества, является разрешение на ввод его в эксплуатацию. Следовательно, до момента получения такого разрешения объект, построенный организацией (или для нее), использовать нельзя, он не пригоден к эксплуатации.

Более того, даже после получения разрешения на ввод в эксплуатацию объекта объект может требовать доделок, доработок. В этом случае он продолжает числиться в составе вложений во внеоборотные активы до завершения всех работ по приведению в состояние, пригодное к использованию, и формирования первоначальной стоимости.

Такой вывод сделан, например, в постановлении Арбитражного суда Московского округа от 16.11.2016 по делу № А40-26076/2016.

При этом оговоримся, что если разрешение на ввод объекта в эксплуатацию не получается лишь формально, а фактически объект уже пригоден к использованию или даже используется, его нужно принять к учету в составе ОС. На это указывает требование приоритета содержания перед формой, то есть требование отражать в бухгалтерском учете факты хозяйственной деятельности исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования (п. 6 ПБУ 1/2008 «Учетная политика организации», утвержденного Приказом Минфина России от 06.10.2008 № 106н).

А вот государственная регистрация права собственности (или иного права) на недвижимость не имеет значения в данном случае, поскольку ПБУ 6/01 подобного условия не устанавливает (см. п. 2 Обзора практики разрешения арбитражными судами дел, связанных с применением отдельных положений гл. 30 НК РФ, приложения к информационному письму Президиума ВАС РФ от 17.11.2011 № 148). В налоговом учете данное обстоятельство также значения не имеет (п. 4 ст. 259 НК РФ).

Вычет «входного» НДС

Отдельно нужно упомянуть порядок применения вычета НДС в отношении основных средств. Напомним, что одним из условий применения вычета является принятие приобретенных товаров (работ, услуг) на учет.

В отношении НДС, предъявленного при осуществлении строительства, проблем нет — этот НДС принимается к вычету сразу по мере его предъявления и отражения принятых работ в учете (на счете 08 «Вложения во внеоборотные активы»). На это прямо указывают п. 6 ст. 171 и п. 5 ст. 172 НК РФ.

А вот в отношении «обычного» приобретения ОС вопросы есть. Долгое время Минфин России разъяснял, что условием вычета «входного» НДС является принятие соответствующего объекта на учет в качестве ОС (письма от 12.02.2015 № 03-07-11/6141, от 29.01.2013 № 03-07-14/06, от 24.01.2013 № 03-07-11/19). Однако в последних разъяснениях финансовое ведомство поменяло точку зрения и разрешает применять вычет уже после отражения имущества в составе вложений во внеоборотные активы см. письма Минфина России от 11.04.2017 № 03-07-11/21548, от 18.11.2016 № 03-07-11/67999, от 04.07.2016 № 03-07-11/38824, от 20.11.2015 № 03-07-РЗ/67429).

Такая позиция соответствует сложившейся арбитражной практике (постановления Президиума ВАС РФ от 30.10.2007 № 8349/07 по делу № А40-69118/05-87-620, Арбитражного суда Поволжского округа от 06.02.2018по делу № А12-10636/2017, Арбитражного суда Северо-Западного округа от 19.10.2018 по делу № А44-11279/2017и др.).

Таким образом, сейчас, полагаем, можно безопасно принимать НДС к учету уже при отражении имущества на счете 08.

Продажа

Иногда организация решает, что имущество, которое она использовала, ей больше не нужно и можно его продать. Как поступать в таких случаях? В налоговом учете вопросов не возникает. С момента прекращения использования ОС в деятельности, направленной на получение дохода, амортизацию больше нельзя признавать в расходах. А вопрос отражения в балансе для целей налогообложения не стоит.

В бухгалтерском учете до недавнего времени было не всё так просто. Российские стандарты бухучета не позволяли осуществлятьреклассификациюактива, который организация решила продать, и вообще не предусматривали четкого регулирования этой ситуации.

Однако Приказом Минфина России от 05.04.2019 № 54н внесены изменения в ПБУ 16/02 «Информация по прекращаемой деятельности» и введен новый вид активов — долгосрочные активы к продаже.

Так, если организация решила продать объект основных средств, в связи с этим решением прекратила его эксплуатацию и имеется подтверждение того, что возобновлять его использование она не намерена, то этот актив надо реклассифицировать.

С момента реклассификации объект отражается в составе оборотных активов и оценивается по правилам, действующим для оценки запасов. При этом в качестве стоимости актива на момент реклассификации принимается балансовая (т.е. остаточная с учетом переоценок и обесценения, если оно имело место) стоимость уже бывшего основного средства.

Такой подход полностью соответствует МСФО (IFRS) 5 «Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность».

Отметим, что обязательными для применения описанные изменения станут лишь с отчетности за 2020 год, но Минфин разрешает досрочное применение измененного стандарта — надо лишь раскрыть этот факт в отчетности.

Подробнее о долгосрочных активах к продаже читайте в статье «Учёт долгосрочных активов к продаже: что изменилось в ПБУ 16/02».

Разобрались? Проверьте себя — пройдите тест по мотивам советских мультфильмов.

Аттестованный аудитор Александр Лавров

Источник: kontur.ru