Сдельная форма оплаты труда. Особенности применения

Татьяна Гежа,

главный эксперт-консультант Управления обучения клиентов ООО «ТЛС-ПРАВО»

В Трудовом кодексе РФ встречается упоминание двух форм оплаты труда: повременной и сдельной.

В чем их главные отличия и можно ли установить систему оплаты труда произвольно?

В соответствии со ст. 129 ТК РФ заработная плата — это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты). Заработная плата на основании ст. 135 ТК РФ устанавливается работнику трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда.

Сдельная форма оплаты труда | Расчет зарплаты

При этом трудовым законодательством системы оплаты труда не регламентированы.

Но той же ст. 135 определено, что системы оплаты труда устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Две системы оплаты труда

Повременная форма оплаты труда — оплата труда определяется фактически отработанным временем и величиной тарифной ставки или оклада.

Повременная форма оплаты труда, как правило, бывает двух видов.

• Простая повременная. Работнику устанавливается оклад или тарифная ставка за конкретную норму рабочего времени. Например: оклад за нормальную продолжительность рабочего времени, месячную норму, устанавливается работнику в размере 30 000 руб.

Работником отработано в ноябре 2017 года 15 дней. Итого работник получит: 30 000 / 21 раб. день (месячная норма для нормальной продолжительности) х 15 = 21 429 руб.

• Премиальная повременная. Работнику устанавливается оклад за месячную норму рабочего времени в размере 30 000 руб. + премиальная часть в размере 10% от каждой заключенной сделки. В ноябре 2017 года работник отработал полную месячную норму —

21 рабочий день и заключил две сделки на 15 000 руб. и 75 000 руб. Заработная плата работника за ноябрь 2017 года составит: 30 000 руб. + 15 000 руб. + 7500 руб. Итого: 52 500 руб.

Сдельная форма оплаты труда — оплата труда за объем выполненной продукции (оказанных услуг).

Сдельную форму оплаты труда также можно разделить на несколько видов.

• Прямая сдельная. Работнику устанавливается сдельная расценка 500 руб. за изготовленную деталь. В ноябре 2017 года работником было изготовлено 124 детали. Итого заработная плата составила: 124 х 500 руб. = 62 000 руб.

• Сдельно-премиальная. Работнику устанавливается сдельная расценка 500 руб. за изготовленную деталь при достижении плана в 120 деталей в месяц + при перевыполнении данного плана 20% от достигнутых показателей. Например: работник изготовил за ноябрь 2017 года 150 деталей.

Заработная плата составит: 150 х 500 руб. + 20% от стоимости выполненных 30 деталей сверх плана. Итого: (150 х 500) + 20% от (30 х 500) = 75 000 + 3 000 = 78 000 руб.

• Сдельно-прогрессивная. Работнику устанавливается сдельная расценка 500 руб. за изготовленную деталь при достижении плана в 120 деталей в месяц. При выполнении деталей сверх плана работнику устанавливается сдельная расценка 650 руб. за деталь. Например: работник изготовил за ноябрь 2017 года 150 деталей. Итого заработная плата составляет: 120 х 500 + 30 х 650 = 79 500 руб.

• Сдельно-регрессивная. Применяется в тех случаях, когда нецелесообразно наращивать объемы производства сверх установленного плана, допустим, в связи с невозможностью быстро реализовать сверхплановую продукцию.

• Косвенно-сдельная. Как правило, устанавливается для вспомогательных рабочих, которые заняты ремонтом и наладкой оборудования, другими видами обслуживания основных рабочих. Обычно заработок вспомогательного рабочего устанавливается как процент от зарплаты основных рабочих.

• Аккордная (сдельный аккорд). Как правило, при этой системе размер оплаты устанавливается не за отдельную единицу продукции, а, например, за определенный объем работ.

Каждая из этих систем может быть как индивидуальной, так и коллективной (бригадной) в зависимости от того, как определяется заработок рабочего, по индивидуальным или групповым показателям.

В каких видах деятельности лучше всего использовать сдельную форму оплаты труда?

Сегодня многие организации вместо повременной выбирают сдельную оплату труда .

Как правило, это происходит в тех видах деятельности, в которых работодатель заинтересован в повышении производительности труда. Да и работнику выгодней выработать больше продукции, и получить за это большую заработную плату.

Как правило, сдельная форма оплаты применяется там, где есть возможность устанавливать нормы выработки, времени выполнения производственных заданий и в конечном итоге фиксировать количественные показатели результата труда.

Не для всех работников возможно установление сдельной формы оплаты труда. Нельзя установить сдельную форму оплаты, например, для работников административно-хозяйственного аппарата, бухгалтеров или тех же кадровиков, где невозможно установить и посчитать какие-либо конкретные показатели.

На практике именно со сдельной формой оплаты труда чаще возникает много вопросов.

Какую систему оплаты труда выгодней использовать при суммированном учете рабочего времени?

Конечно же, выбор системы оплаты труда — прерогатива работодателя.

Однако если в компании установлена повременная система оплаты труда и суммированный учет рабочего времени с учетным периодом более длительным, чем месяц, то логичней установить почасовую повременную систему оплаты труда.

Сколько часов по графику работы в этом месяце работник отработал, столько и получит.

Но при этом необходимо помнить, что графики работы составляются исходя из установленной нормы рабочего времени за учетный период, чтобы по итогам учетного периода у работника по графику не было переработок или недоработок.

Доплата до минимального размера заработной платы при сдельно-премиальной оплате труда

В соответствии с ч. 3 ст. 133 ТК РФ месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда.

Работодатель, утверждая сдельно-премиальную форму оплаты труда, должен рассчитать расценки таким образом, чтобы при отработке нормы рабочего времени и выработке нормы продукции заработная плата работника была не ниже минимального размера оплаты труда по региону.

При невыполнении норм труда, неисполнении трудовых (должностных) обязанностей по вине работника оплата нормируемой части заработной платы производится согласно с объемом выполненной работы в соответствии с ч. 3 ст. 155 ТК РФ и доплачивать в этом случае до МРОТ не нужно.

Выходной или праздничный день при сдельной форме оплаты труда

Как правило, оплата труда сдельщиков зависит от объема выполненной ими работы (ч. 2 ст. 150 ТК РФ). И если в этом месяце есть нерабочие праздничные дни, сдельщики в эти дни не могут трудиться. Значит, в таком случае они лишаются части заработной платы.

Поэтому если сдельщики не привлекались к работе в выходные или праздничные дни, то в соответствии с ч. 3 ст. 112 ТК РФ им положено дополнительное вознаграждение.

Размер и порядок выплаты указанного вознаграждения определяются коллективным договором, соглашениями, локальным нормативным актом, принимаемым с учетом мнения выборного органа первичной профсоюзной организации, трудовым договором. Суммы расходов на выплату дополнительного вознаграждения за нерабочие праздничные дни относятся к расходам на оплату труда в полном размере.

Отсутствие локального акта, которым определяется порядок выплаты дополнительного вознаграждения, может быть признано инспектором по труду нарушением трудового законодательства в соответствии с ч. 1 ст. 5.21 КоАП РФ.

Размер вознаграждения определяется работодателем и может быть установлен:

• либо в фиксированной сумме;

• либо рассчитываться исходя из среднего заработка, нормы выработки и средней расценки, МРОТ.

У работника прямая сдельная оплата труда. Работнику на июнь 2017 года по режиму 8-ми часового рабочего дня пятидневной рабочей недели установлен план в 1 деталь за час стоимостью 300 руб. за деталь. За день работник должен изготовить 8 деталей.

12 июня у работника выходной день по графику, он же праздничный день. Если работник не привлекался к работе в этот день, работодатель должен ему выплатить за этот день вознаграждение.

Например, в соответствии с положением об оплате труда доплата за такие дни производится исходя из размера оплаты труда за выполнение норм выработки.

Стоимость вознаграждения в таком случае составит: 8 деталей в день x 300 руб. = 2 400 руб.

Если же у работника сменный график работы и суммированный учет, то этот день может оказаться для него рабочим по его графику.

В этом случае дополнительное вознаграждение работнику не полагается,но в соответствии со ст. 153 ТК РФ работа в выходной или нерабочий праздничный день сдельщикам оплачивается не менее чем по двойным сдельным расценкам.

И так как этот день является для работника рабочим по графику, то ему полагается повышенная оплата.

Права на предоставление другого дня отдыха в данном случае он не имеет, поскольку работа осуществлялась в пределах месячной нормы рабочего времени («Рекомендации Федеральной службы по труду и занятости по вопросам соблюдения норм трудового законодательства, регулирующих порядок предоставления работникам нерабочих праздничных дней»).

Региональные праздники (нерабочие выходные дни)

В ст. 153 ТК РФ не указано, что оплата в двойном размере производится только за праздничные дни в соответствии со ст. 112 ТК РФ.

Ведь в субъектах РФ существуют еще и свои национальные праздники. Так, например, в соответствии со ст. 1 Закона Республики Татарстан от 19.02.1992 № 1448-XII «О праздничных днях и памятных датах Республики Татарстан» в Республике Татарстан устанавливаются следующие нерабочие праздничные дни:

— День Республики Татарстан — 30 августа;

— День Конституции Республики Татарстан — 6 ноября;

— Ураза-байрам;

— Курбан-байрам.

Поэтому если работник-сдельщик в этот день работает по своему графику работы, ему полагается двойная оплата нормы выработки. Если же этот день он не работает, ему положено дополнительное вознаграждение.

При этом также нужно помнить, что по общему правилу, определенному ч. 1 ст. 95 ТК РФ, продолжительность рабочего дня или смены, непосредственно предшествующих нерабочему праздничному дню, в отношении национальных праздников в том числе, уменьшается на один час.

Выплата заработной платы сдельщику за первую половину месяца

По мнению Минтруда РФ, изложенному в Письме Минтруда России от от 10.08.2017 № 14-1/В-725, работник имеет право на получение заработной платы за первую половину месяца пропорционально отработанному времени.

При определении размера выплаты заработной платы за первую половину месяца необходимо учитывать оклад (тарифную ставку) работника за отработанное время, а также надбавки за отработанное время, расчет которых не зависит от оценки итогов работы за месяц в целом, а также от выполнения месячной нормы рабочего времени и норм труда (трудовых обязанностей) (например, компенсационная выплата за работу в ночное время в соответствии со ст. 154 ТК РФ, надбавки за совмещение должностей, за профессиональное мастерство, за стаж работы и другие).

Что касается выплат стимулирующего характера, начисляемых по результатам выполнения показателей эффективности (оценка которых осуществляется по итогам работы за месяц), а также выплат компенсационного характера, расчет которых зависит от выполнения месячной нормы рабочего времени и возможен только по окончании месяца (например, за сверхурочную работу, за работу в выходные и нерабочие праздничные дни в соответствии со ст. ст. 152, 153 ТК РФ), осуществление указанных выплат производится при окончательном расчете и выплате заработной платы за месяц.

Уменьшение размера заработной платы за первую половину месяца при начислении может быть рассмотрено как дискриминация в сфере труда, ухудшение трудовых прав работников.

На основании этого Письма можно сделать вывод о том, что если за первую половину месяца возможно рассчитать заработную плату исходя из отработанной работником нормы рабочего времени и выполненной нормы продукции, то за первую половину месяца работнику нужно выплатить заработную плату по факту, а не так называемый аванс.

У работника прямая сдельная оплата труда. Работнику на ноябрь 2017 года по режиму восьмичасового рабочего дня пятидневной рабочей недели установлен план в 1 деталь за час стоимостью 300 руб. за деталь.

За день работник должен изготовить 8 деталей. В первую половину ноября работником отработано 10 рабочих дней и произведено 80 деталей. В соответствии с Правилами внутреннего трудового распорядка днями выплаты заработной платы в организации являются 20-е число текущего месяца и 5-е число месяца следующего за расчетным.

Значит, 20-го числа работник должен получить 24 000 руб.

Установление системы оплаты труда (повременная + сдельная)

На практике часто возникает вопрос, а возможно ли установить такую систему оплаты труда, при которой заработная плата работника будет состоять из повременной оплаты труда (часовая тарифная ставка) и сдельной части (например, за объем выполненных работ)?

Установление такой системы оплаты труда само по себе не является нарушением трудового законодательства (см: решение Солнцевского районного суда г. Москвы от 13.10.2014 по делу № 2-2446/2014).

Так, в рассматриваемом решении было признано допустимым установление такой системы оплаты труда.

Согласно разделу 7 «Порейсовая оплата труда» Положения об оплате труда членов летного и кабинного экипажа воздушных судов транспортной авиации ОАО «Авиакомпания «ЮТэйр»», утвержденного приказом генерального директора № от ДД.ММ.ГГГГ., оплата труда членов летного и кабинного экипажей состоит из двух частей: повременной (окладной) и сдельной (оплата членов летного и кабинного экипажей за выполнение летной работы).

В свою очередь, сдельная (порейсовая оплата труда членов летного и кабинного экипажей) состоит из двух частей: оплаты труда за время полета днем (постоянная часть) и доплаты за время полета ночью (переменная часть).

Исходя из вышеизложенного можно сделать вывод, что установление системы оплаты труда — право работодателя. И только сам работодатель может решить, какая система ему подходит лучше всего.

Источник: www.tls-cons.ru

Тема «Оплата труда работников организации».

Оплата труда – объём поступающих в распоряжение работника жизненных благ, обеспечивающих нормальное существование его и его семьи.

Задача № 1

Определить заработок рабочего при сдельно–прогрессивной системе оплаты труда, если рабочий 6 разряда (К –1, 9) произвел 240 деталей с нормой времени на одну деталь 50 минут. Плановый фонд рабочего времени за месяц 184 часа. По положению, за продукцию, произведенную сверх норм, расценка увеличивается на 32%. Для определения заработной платы принимать во внимание ставку 1 разряда, согласно действующему законодательству.

Решение:

1. Определяем выпуск продукции по плану: ВПпл = Фвр / Нвр = 184 * 60 / 50 = 230 дет.

2. Определяем расценку: Р = С1р*Кр/Фвр *Нвр = С1р * 1, 9 * 0, 8 / 184 = 2148 руб.

3. Определяем заработную плату: ЗПсд.прогр = ВПпл * Р + Р * Кувелич * ВПсверх нормы = 230 * 2148 + 2148 * 1, 32 * (240 – 230) = 522353, 6 руб.

Ответ: заработок рабочего при сдельно–прогрессивной системе оплаты труда составил 522353, 6 руб.

Задача №2

Определить заработок бригадира за месяц при повременно–премиальной системеоплаты труда. Его месячный оклад составляет 420000 рублей. В месяце 26 рабочих дней, он отработал 20, в том числе 2 выходных. За месяц бригадиру полагается премия в размере 25% заработка.

Решение:

1. Определяем однодневный заработок: ЗП1д = Оклад/Дф = 420000/26 = 16154 руб.

2. Определяем заработок за месяц: ЗП = ЗП1д * Др + ЗП1д * Двых*2 = 16154*18 + 16154 * 2 * 2 = 355388 руб.

3. Определяем сумму премии: Пр = ЗПза 18 дн. * %премии = 290772 * 0, 25 = 72693 руб.

4. Определяем заработок с премией: ЗПповр.прем = ЗП + Пр = 355388 + 72693 = 428081 руб.

Ответ: заработок бригадира при повременно–премиальной системе оплаты труда составил 428081 руб.

Задачи для самостоятельного решения:

1. Определить заработок бригадира за месяц при повременно–премиальной системе оплаты труда. Его месячный оклад составляет 1250000 рублей. В месяце 26 рабочих дней, он отработал 24, в том числе 2 выходной. За месяц бригадиру полагается премия в размере 35% заработка.

2. Определить заработок рабочего при сдельно–прогрессивной системе оплаты труда, если рабочий 5 разряда (К – 1, 73) произвел 300 деталей с нормой времени на одну деталь 40 минут. Плановый фонд рабочего времени за месяц 192 часа. По положению, за продукцию, произведенную сверх норм, расценка увеличивается на 32%. Для определения заработной платы принимать во внимание ставку 1 разряда, согласно действующему законодательству.

3. Определить заработок рабочего при сдельно прогрессивной системе оплаты труда, если рабочий 6 разряда (К – 1, 9), произвёл 250 деталей с нормой времени на одну деталь 40 минут. Плановый фонд рабочего времени за месяц 160 часов. По положению, за продукцию, произведенную сверх норм, расценка увеличилась на 22 %. Для определения заработной платы принимать во внимание ставку 1 разряда, согласно действующему законодательству.

4. Определить заработок за месяц при сдельно–премиальной системе оплаты труда. Норма времени изготовления одной детали 40 минут. Разряд рабочего – 8 (К8р – 2, 7). Плановый фонд рабочего времени – 192 ч. За месяц рабочим изготовлено 365 деталей. На участке предусмотрено премирование в размере 30% заработка за выполнение нормированного задания на 100%.

Для определения заработной платы принимать во внимание ставку 1 разряда, согласно действующему законодательству.

5. Рассчитайте заработную плату рабочего при сдельно–премиальной системе оплаты труда по следующим данным: норма труда – 0, 4 человеко–часа на изделие; расценка за изделие – 374 руб.; отработано 176 человеко–часа; произведено 485 изделий. Премия выплачивается за 100% выполнения норм–10%; за каждый процент перевыполнения – 1, 5% сдельного заработка.

Тема «Трудовые ресурсы организации и производительность труда».

1. Годовой выпуск продукции обувной фабрики составил 957440 пар обуви. Среднесписочная численность рабочих в цехе – 450 человек. Среднее количество отработанных одним рабочим дней – 256. Средняя продолжительность рабочего дня – 7, 8 часа. Определить выработку на одного рабочего в натуральном выражении за разные периоды времени.

2. Размер выпуска продукции в цеху в отчётном периоде составил 2350 тыс.руб. Среднесписочное число работающих в отчётном периоде – 32 человека. Размер выпуска продукции в плановом периоде увеличится на 15% при сокращении численности работающих на 3%. Определить производительность работника в отчётном и планируемом периоде, среднесписочную численность в планируемом периоде.

3. В отчетном году объем выпуска товарной продукции составил 75 000 млн.руб., среднесписочная численность работников промышленно–производственного персонала — 150 чел. В планируемом году объём выпуска товарной продукции должен составить 81 000 млн.руб., производительность труда на одного работника должна возрасти на 7 % против отчетного года.

Определить производительность труда одного работника промышленно–производственного персонала в отчётном и планируемом году; среднесписочную численность промышленно–производственного персонала.

4. Число рабочих дней в году составляет 246. За год произведено товарной продукции на сумму 1850 млн.руб. Среднесписочная численность работников составляет 900 человек. Средняя продолжительность рабочего дня составляет 8 часов.

Определить: годовую, дневную и часовую выработку.

5. Среднесписочная численность промышленно–производственного персонала на предприятии в отчетном году составила 250 человек, выпуск товарной продукции – 2557 млн.руб. В планируемом году объём товарной продукции составит 2608 млн.руб., производительность труда увеличится на 6%.

Определить производительность труда в отчётном и планируемом году, численность ППП в планируемом году.

Практическая часть к государственному квалификационному экзамену по дисциплине «Коммерческая деятельность»

Тема 1. Эффективность деятельности коммерческой организации

Типовая задача

Показатели деятельности организации даны в таблице:

| № п/п | Показатель | Единица измерения | Год | Отклонение (+, -) |

| Выпуск готовой продукции | Млн. руб. | 568, 0 | 1086, 0 | 518, 0 |

| Реализации продукции | Млн. руб. | 539, 0 | 862, 0 | 323, 0 |

| Полная себестоимость | Млн. руб. | 378, 2 | 672, 2 | 294, 0 |

| Прибыль от реализации | Млн. руб. | 160, 8 | 189, 8 | 29, 0 |

| Расходы на реализацию | Млн. руб. | 6, 3 | 9, 8 | 3, 5 |

| Оборачиваемость оборотных средств | Дни | |||

| Прибыль фактическая | Млн. руб. | 37, 6 | 39, 8 | 2, 2 |

| Сумма основных и оборотных средств | Млн. руб. | 124, 8 | 139, 7 | 14, 9 |

| Рентабельность продажи | % | 29, 8 | 22, 0 | -7, 8 |

| Общая рентабельность производства | % | 30, 1 | 28, 5 | — 1, 6 |

| Коэффициент реализации | 0, 8 | — 0, 2 |

1. Определите рентабельность продаж, общую рентабельность производства, коэффициент реализации продукции и возникшие отклонения.

2. Сделайте выводы об эффективности коммерческой деятельности организации.

1. Определим рентабельность продажи.

Рпрод= Пр/Vр*100%, где Пр – прибыль от реализации, Vр – объем реализации

Рпрод=160, 8/539*100=29, 83% – за 2012 год

Рпрод=189, 8/862*100=22, 02% – за 2013 год

2. Определим общую рентабельность производства.

Рпр=Пф/Осн+Об*100%, где Пф – прибыль фактическая, Осн – основные средства, Об – оборотные средства.

Рпр=37, 6/124, 8*100%= 30, 13% – за 2012 год

Рпр=39, 8/139, 7*100%=28, 49% – за 2013 год

3. Определим коэффициент реализации.

Кр=Vр/Vпр, где Vр – объем реализации, Vпр – объем производства

Кр=539/568=0, 95- за 2012 год

Кр=862/1086=0, 79 – за 2013 год

4. Рассчитаем отклонение между 2012 и 2013г.г.

О= Показатель 2013- Показатель2012

Овп=1086-568=518 млн. руб.

Ор=862-539=323 млн. руб.

Ос/с=672, 2-378, 2=294 млн. руб.

Оп/р=189, 8-160, 8=29 млн. руб.

Ор/р=9, 8-6, 3=3, 5 млн. руб.

Оп/ф=39, 8-37, 6=2, 2 млн. руб.

Оос/об139, 7-124, 8=14, 9 млн. руб.

Ор/прод=22%-29, 8%= -7, 8%

Ор/произв=28, 5%-30, 1%= — 1, 6%

Исходя из полученных результатов, мы можем сделать следующие выводы:

В 2013 году по сравнению с 2012 годом увеличился выпуск готовой продукции на 518, 0 млн. руб. Это говорит о том, что предприятие динамично наращивает объемы производства. Но из-за увеличения себестоимости общая рентабельность производства снизилась на 1, 6%. Увеличился объем реализации продукции на 323, 0 млн. руб., но увеличение расходов на реализацию на 3, 5 млн. руб. привело к снижению рентабельности продажи на 7, 8%.

Скорость оборачиваемости оборотных средств увеличилась на 40 дней, а это может привести к нехватке оборотных средств и несвоевременной закупке сырья и материалов для производства.

Увеличение расходов на реализацию, увеличение себестоимости и увеличение периода оборачиваемости оборотных средств привели к снижению всех видов рентабельности на предприятии, а также уменьшению коэффициента реализации продукции.

Для того чтобы изменить эту ситуацию необходимо:

1. Ускорить оборачиваемость оборотных средств.

2. Снизить расходы на реализацию.

3. Продолжать увеличивать объем реализации продукции при данном выпуске.

4. Изыскать резервы по снижению полной себестоимости продукции.

Задачи для самостоятельного решения

Задача № 2.

Показатели деятельности организации даны в таблице:

| № п/п | Показатель | Единица измерения | Год | Отклонения (+, -) |

| Выпуск готовой продукции | Млн. руб. | 1902.9 | 2321.7 | |

| Реализации продукции | Млн. руб. | 1873.4 | 2135.9 | |

| Полная себестоимость | Млн. руб. | 1765.9 | 2123.6 | |

| Прибыль от реализации | Млн. руб. | 145.6 | 165.8 | |

| Прибыль фактическая | Млн. руб. | 54.6 | 55.7 | |

| Расходы на реализацию | Млн. руб. | 8, 8 | 11.2 | |

| Оборачиваемость оборотных средств | Дни | |||

| Сумма основных средств | Млн. руб. | 1508.0 | 1765.9 | |

| Сумма оборотных средств | Млн. руб. | 1334.2 | 1678.0 | |

| Рентабельность продажи | % | |||

| Общая рентабельность производства | % | |||

| Коэффициент реализации |

1. Определите рентабельность продаж, общую рентабельность производства, коэффициент реализации продукции и возникшие отклонения.

2. Сделайте выводы об эффективности коммерческой деятельности организации.

Задача № 3.

Показатели деятельности организации даны в таблице:

| № п/п | Показатель | Единица измерения | Год | Отклонения (+, -) |

| Выпуск готовой продукции | Млн. руб. | 1992.0 | 2665.2 | |

| Реализации продукции | Млн. руб. | 1872.0 | 2275.3 | |

| Полная себестоимость | Млн. руб. | 1694.3 | 2090.4 | |

| Прибыль от реализации | Млн. руб. | 177.8 | 185.4 | |

| Прибыль фактическая | Млн. руб. | 54.4 | 56.2 | |

| Расходы на реализацию | Млн. руб. | 9.9 | 11.5 | |

| Оборачиваемость оборотных средств | Дни | |||

| Сумма основных средств | Млн. руб. | 1135.0 | 1238.9 | |

| Сумма оборотных средств | Млн. руб. | 765.2 | 806.1 | |

| Рентабельность продажи | % | |||

| Общая рентабельность производства | % | |||

| Коэффициент реализации |

1. Определите рентабельность продаж, общую рентабельность производства, коэффициент реализации продукции и возникшие отклонения.

2. Сделайте выводы об эффективности коммерческой деятельности организации.

Показатели деятельности организации даны в таблице:

| № п/п | Показатель | Единица измерения | Год | Отклонения (+, -) |

| Выпуск готовой продукции | Млн. руб. | 876.4 | 875.9 | |

| Реализации продукции | Млн. руб. | 235.8 | 303.5 | |

| Полная себестоимость | Млн. руб. | 76.9 | 134.2 | |

| Прибыль от реализации | Млн. руб. | 126.4 | 234.8 | |

| Прибыль фактическая | Млн. руб. | 345.9 | 225.7 | |

| Расходы на реализацию | Млн. руб. | 4.8 | 11.8 | |

| Оборачиваемость оборотных средств | Дни | |||

| Сумма основных фондов | Млн. руб. | 321.6 | 322.7 | |

| Сумма оборотных фондов | Млн. руб. | 254.9 | 309.1 | |

| Рентабельность продажи | % | |||

| Общая рентабельность производства | % | |||

| Коэффициент реализации |

1. Определите рентабельность продаж, общую рентабельность производства, коэффициент реализации продукции и возникшие отклонения.

2. Сделайте выводы об эффективности коммерческой деятельности организации.

Задача № 5.

Показатели деятельности организации даны в таблице:

| № п/п | Показатель | Единица измерения | Год | Отклонения (+, -) |

| Выпуск готовой продукции | Млн. руб. | 235.6 | 563.4 | |

| Реализации продукции | Млн. руб. | 154.0 | 335.8 | |

| Полная себестоимость | Млн. руб. | 102.3 | 135.8 | |

| Прибыль от реализации | Млн. руб. | 51.7 | 203.8 | |

| Прибыль фактическая | Млн. руб. | 47.6 | 52.8 | |

| Расходы на реализацию | Млн. руб. | 4.8 | 7.3 | |

| Оборачиваемость оборотных средств | Дни | |||

| Сумма оборотных средств | Млн. руб. | 135.0 | 138.9 | |

| Сумма основных средств | Млн. руб. | 765.6 | 987.2 | |

| Рентабельность продажи | % | |||

| Общая рентабельность производства | % | |||

| Коэффициент реализации |

1. Определите рентабельность продаж, общую рентабельность производства, коэффициент реализации продукции и возникшие отклонения.

2. Сделайте выводы об эффективности коммерческой деятельности организации.

Тема 2. Емкость рынка

Типовая задача

Организация «ПромХоз», производящая товары народного потребления, работает на рынках двух областей. Необходимо определить емкость каждого рынка на основе следующих данных:

| Показатель | Рынок области А | Рынок области Б |

| Производство товаров в планируемом году, млн.р. | ||

| Импорт товара на рынок, млн.р. | ||

| Экспорт товара, млн.р. | ||

| Товарные запасы, млн.р | ||

| Доля рынка компании «ПромХоз», % |

Известно, что для компании «ПромХоз» рентабельность продаж товара в рынок области А составляет 6 %, в рынок области страны Б 8 %.

Используя данные о емкости рынка, доли рынка компании, рентабельности продаж, рассчитайте, какой из рынков будет наиболее привлекательным для компании в планируемом году.

Приведите свои предложения и рекомендации для компании «Астория» по повышению эффективности ее работы в данных рынках.

| Дано: | Решение: 1. Рассчитаем емкость областей А. Е = П + И – Э + З Е а = 550 + 70 – 90 + 50 = 580 (млн.р.) 2. Рассчитаем емкость областей Б. Е = П + И – Э + З Е б = 780 + 140 – 180 + 90 = 830 (млн.р.) 3. Определим планируемый объем продаж компании в области А. ПОП = Е * ДР/ 100 ПОП а = 580 * 15 / 100 = 87 (млн.р.) 4. Определим планируемый объем продаж компании в области Б. ПОП б = 830 * 7 / 100 = 58, 1 (млн.р.) 5. Определим планируемый объем прибыли в области А. Пр = Р * ПОП/ 100 Пр.а = 6 * 87 / 100 = 5, 22 (млн.р) 6. Определим планируемый объем прибыли в области Б. Пр = Р * ПОП/ 100 Пр.б = 8 * 58, 1 /100 = 4, 65 (млн.р.) |

| Qа=550млн.р Qб=780 млн.р Иа=70 млн.р Иб=140 млн.р Эа=90 млн.р Эб=180 млн.р За=50 млн.р Зб=90 млн.р ДРа=15% ДРб=7% Ра=6% Рб=8% | |

| Еа=? Еб=? Пр.а=? Пр.б =? |

Выводы: Для компании «ПромХоз» оба рынка являются интересными для дальнейшей работы на них. В области А компания занимает более высокую долю, но сама емкость области меньше. Кроме того, рентабельность продаж в этой области ниже. Рекомендации: следует сократить расходы по работе в области А, это приведет к повышению рентабельности продаж, а значит увеличению прибыли.

После этого можно пытаться повышать рыночную долю в этой области. Область Б имеет большую емкость, наша доля на нем меньше, но рентабельность продаж выше чем на альтернативном рынке. По этому, следует продолжать работать на нем и стремиться завоевать все большую долю области. При прочих равных, следует выбирать для работы области Б, из-за большей емкости и более высокой рентабельности продаж.

Задачи для самостоятельного решения

Задача №7

Компания «Премиум», производящая товары народного потребления, работает в двух областях. Необходимо определить емкость каждой из областей на основе следующих данных:

| Показатель | Рынок области А | Рынок области Б |

| Производство товаров в планируемом году, млн.р. | ||

| Импорт товара на рынок, млн.р. | ||

| Экспорт товара, млн.р. | ||

| Товарные запасы, млн. руб. | ||

| Доля рынка компании «Премиум», % |

Известно, что для компании «Премиум» рентабельность продаж товара на рынке области А составляет 5 %, на рынке области Б 11 %.

Используя данные о емкости рынка, доли рынка компании, рентабельности продаж, рассчитайте, какой из рынков будет наиболее привлекательным для компании в планируемом году.

Приведите свои предложения и рекомендации для компании «Премиум» по повышению эффективности ее работы на данных рынках.

Задача №8

Компания «Мегаполис», производящая товары народного потребления, работает на трех рынках. Необходимо определить емкость каждого из рынков на основе следующих данных:

| Показатель | Рынок области А | Рынок области Б | Рынок области В |

| Производство товаров в планируемом году, млн.р. | |||

| Импорт товара на рынок, млн.р. | |||

| Экспорт товара, млн.р. | |||

| Товарные запасы, млн.р | |||

| Доля рынка компании «Мегаполис», % |

Известно, что для компании «Мегаполис» рентабельность продаж товара на рынке области А составляет 7 %, на рынке области Б — 5 %, на рынке области В – 12 %.

Используя данные о емкости рынка, доли рынка компании, рентабельности продаж, рассчитайте, какой из рынков будет наиболее привлекательным для компании в планируемом году.

Приведите свои предложения и рекомендации для компании «Мегаполис» по повышению эффективности ее работы на данных рынках.

Задача №9

Компания «Гольфстрим», производящая товары народного потребления, работает на трех рынках. Необходимо определить емкость каждого из рынков на основе следующих данных:

| Показатель | Рынок области А | Рынок области Б | Рынок области В |

| Производство товаров в планируемом году, млн.р. | |||

| Импорт товара на рынок, млн.р. | |||

| Экспорт товара, млн.р. | |||

| Товарные запасы, млн.р | |||

| Доля рынка компании «Гольфстрим», % |

Известно, что для компании «Гольфстрим» рентабельность продаж товара на рынке области А составляет 4 %, на рынке области Б — 6 %, на рынке области В – 10 %.

Используя данные о емкости рынка, доли рынка компании, рентабельности продаж, рассчитайте, какой из рынков будет наиболее привлекательным для компании в планируемом году.

Приведите свои предложения и рекомендации для компании «Гольфстрим» по повышению эффективности ее работы на данных рынках.

Задача №10

Компания «МегаДрайв», производящая товары народного потребления, работает на двух рынках. Необходимо определить емкость каждого из рынков на основе следующих данных:

| Показатель | Рынок области А | Рынок области Б |

| Производство товаров в планируемом году, млн.р. | ||

| Импорт товара на рынок, млн.р. | ||

| Экспорт товара, млн.руб. | ||

| Товарные запасы, млн.руб. | ||

| Доля рынка компании «Динамика», % |

Известно, что для компании «МегаДрайв» рентабельность продаж товара на рынке области А составляет 4 %, на рынке области Б 8 %.

Используя данные о емкости рынка, доли рынка компании, рентабельности продаж, рассчитайте, какой из рынков будет наиболее привлекательным для компании в планируемом году.

Приведите свои предложения и рекомендации для компании «МегаДрайв» по повышению эффективности ее работы на данных рынках.

Источник: lektsia.com

Расчет зарплаты при сдельной оплате труда

Сдельная оплата труда — форма зарплаты, которая напрямую зависит от количества произведенной сотрудником продукции или выполненного им объема работ. Выделяют несколько видов сдельных систем оплаты труда. Рассмотрим расчет заработка при каждой из них на примерах.

Виды сдельной оплаты труда

Сдельная зарплата — такая форма оплаты труда, которая вводится с целью стимулирования работников выполнить больший объем продукции за отведенное время. При этом основным показателем для расчета дохода работника выступает количество произведенной продукции (оказанных услуг, выполненных работ).

Не рекомендуем устанавливать сдельную оплату на производствах, требующих от работника повышенной концентрации внимания, т. к. погоня за увеличением количества произведенной продукции может привести к большому числу брака.

Выделяют следующие разновидности сдельной оплаты труда:

Работодатель вправе утвердить несколько систем оплаты труда на одном предприятии для каждой должности, подразделения и т. п. Например, для администрации — повременную, для отдела продаж — комиссионную, для производственного цеха — сдельно-премиальную. См. также «Повременная система оплаты труда — это».

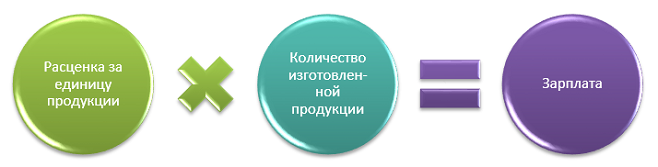

Прямая сдельная система оплаты труда

Она утверждается, как правило, производственным сотрудникам, которым можно установить нормы труда. Например, нормы времени или выработки.

В данном случае заработок рассчитывается исходя из количества изготовленной продукции и установленных работодателем расценок.

Формула для расчета дохода выглядит следующим образом:

Сдельную расценку за единицу продукции можно определить несколькими способами, например:

- умножив часовую (дневную) тарифную ставку на часовую (дневную) норму времени;

- разделив часовую (дневную) тарифную ставку на часовую (дневную) норму времени.

Пример 1

В ООО «Мастерок» для сотрудника цеха установлена сдельная система оплаты труда. За производство одной детали предусмотрена ставка 1 000 руб. Сотрудник в сентябре 2019 изготовил 44 детали. Сумма его заработка составила 44 000 руб. (44 ед. × 1 000 руб.)

Такая система стимулирует работника увеличить объем выпускаемой продукции, но качество произведенных деталей ему неинтересно. Чтобы заинтересовать сотрудника производить продукцию без брака, работодатели вводят сдельно-премиальную форму оплаты труда.

Сдельно-премиальная система оплаты труда

В данном случае в дополнение к доходу, рассчитанному по прямым сдельным расценкам, работодатель выплачивает премию, например, за уменьшение брака, перевыполнение норм, рациональное расходование сырья.

Формула для расчета применяется следующая:

Пример 2

Продолжим следующий пример при условии, что в ООО «Мастерок» установлена премия 10% от суммы дохода за отсутствие брака в изделиях. В деталях сотрудника брака не обнаружено. А потому ему положена премия 4 400 руб. (44 000 × 10%). И его заработок за месяц составит 48 400 руб. (44 000 + 4 000).

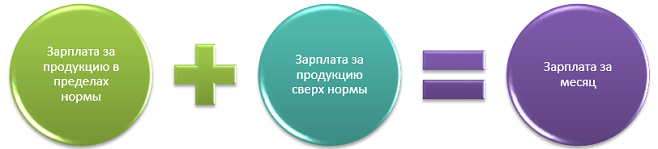

Сдельно-прогрессивная система оплаты труда

Ее применяют для стимулирования сотрудников к изготовлению как можно большего количества изделий сверх нормы выработки. Продукция, изготовленная работником сверх норм выработки, оплачивается по повышенным сдельным расценкам.

Использовать эту систему целесообразно, когда нужно быстро нарастить объемы продукции. Поэтому она применяется довольно редко и непродолжительное время (как правило, не более 6 месяцев).

При такой системе оплаты труда дополнительно может предусматриваться премирование.

Зарплата при сдельно-прогрессивной системе рассчитывается по формуле:

Заработок за выпущенную продукцию в пределах нормы рассчитывается путем умножения сдельной расценки в пределах нормы на количество изготовленной продукции в пределах нормы. А зарплата за продукцию сверх нормы — путем умножения повышенной расценки на количество выпущенных сверх нормы изделий.

Пример 3

Изменим условия примера 1 и предположим, что в ООО «Мастерок» установлена сдельно-прогрессивная система оплаты труда. Норма — 35 деталей в месяц. За каждую деталь установлена расценка 1 000 руб. За превышение нормы — 1 300 руб. Заработок сотрудника бухгалтер рассчитал в несколько действий:

- доход в пределах нормы — 35 000 руб. (35 ед. × 1 000 руб.);

- зарплата сверх нормы — 11 700 руб. ((44 ед. — 35 ед.) × 1 300 руб.);

- общий доход Семенова за сентябрь — 46 700 руб. (35 000 + 11 700).

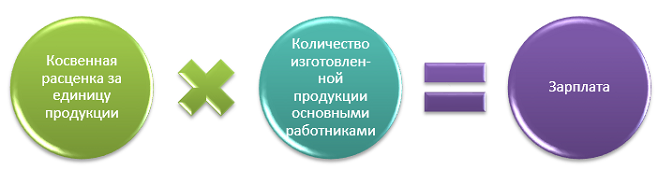

Косвенно-сдельная система оплаты труда

Данная система применяется для оплаты труда вспомогательного персонала, например, работников, которые занимаются наладкой оборудования. Их доход зависит от выработки основных работников. Такая система применяется для стимулирования вспомогательных сотрудников в улучшении обслуживания основных работников.

Единой формулы расчета зарплаты при косвенно-сдельной системе оплаты труда законодательством не предусмотрено. Работодатель может разработать и утвердить собственные варианты.

Мы рассмотрим несколько возможных примеров.

По косвенным-сдельным расценкам

Формула для расчета будет следующей:

Пример 4

В ООО «Мастерок» работает Григорьев А. М., который готовит для Семенов А. Ю. заготовки для обработки выпускаемых деталей. Дневная ставка Григорьева равна 1 400 руб. Месячная норма выработки Семенова — 35 деталей, а фактически Семенов изготовил 44 детали.

Косвенная сдельная расценка Григорьева за смену: 1 400 руб. / 35 дет. = 40 руб.

Поскольку Семенов перевыполнил план, дневной заработок Григорьева увеличился:

40 × 44 дет. = 1 760 руб.

Григорьев в сентябре отработал 22 смены. Его доход составил 38 720 руб. (22 × 1 760 руб.)

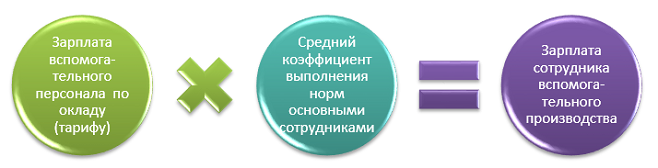

С использованием среднего коэффициента выполнения норм

Формула в этом случае:

Пример 5

В ООО «Компания +» работает Стрельников Ю. Г., который готовит для Мигачева Д. Н. заготовки для выпускаемых деталей. Месячный оклад Стрельникова – 35 000 руб. План выпуска деталей для Мигачева – 30 шт. в месяц. Мигачев изготовил 28 шт. Средний коэффициент выполнения норм равен 0,93 (28 / 30).

Следовательно зарплата Стрельникова составит: 32 550 руб. (35 000 * 0,93).

В процентном соотношении от заработка сотрудников основного производства

Формула для расчета:

Аккордная система оплаты труда

Она, как правило, устанавливается для отдельных бригад, если нужно сократить сроки выполнения работ. Труд сотрудников оплачивается за выполнение определенного комплекса (объема) работ по аккордному заданию, а не отдельных операций или видов работ.

Заранее устанавливается весь перечень работ, входящих в аккордное задание, их объем, нормы времени (выработки), расценки, общая стоимость и срок выполнения всех работ. Между работниками оплата распределяется, например, так: исходя из времени, отработанного каждым из них, в соответствии с коэффициентом трудового участия.

Аккордная система оплаты труда может применяться при строительных работах, ликвидации аварий, ремонте машин и оборудования.

Пример 6

Бригада состоит из 5 человек. Аккордное задание на строительство хозпомещения ООО «Сфера» получено на сумму 250 000 руб. Бригада выполнила задание за месяц. Сумму заработка распределили пропорционально отработанному времени:

| Работники | Отработано времени | Сумма к получению (руб.) | Расчет |

| 1 сотрудник | 23 дня | 59 895,83 | 250 000 / 96 × 23 |

| 2 сотрудник | 20 дней | 52 083,33 | 250 000 / 96 × 20 |

| 3 сотрудник | 25 дней | 65 104,17 | 250 000 / 96 × 25 |

| 4 сотрудник | 18 дней | 46 875,00 | 250 000 / 96 × 18 |

| 5 сотрудник | 10 дней | 26 041,67 | 250 000 / 96 × 10 |

| Итого | 96 дней | 250 000 |

Сотрудникам нужно выплачивать зарплату не реже, чем каждые полмесяца (ст. 136 ТК РФ). Запрещено выплачивать всю сумму зарплаты единовременно после выполнения работ.

При такой системе дополнительно может предусматриваться премирование. Премия выплачивается в соответствии с принятой у работодателя системой премирования (например, за сокращение срока исполнения задания при условии качественного выполнения работ).

Комиссионная оплата труда

Такая система оплаты труда, как правило, используется в отношении работников, участвующих в реализации товаров и услуг: менеджеров по продажам, продавцов в магазине, специалистов по рекламе и маркетингу, чтобы стимулировать их увеличивать объем продаж, реализовывать продукцию (работы, услуги) в максимальных объемах.

При комиссионной системе оплаты труда заработок определяется в процентах от объема продаж или выручки, полученной организацией. При этом независимо от объема продаж или выручки месячный заработок работника, полностью отработавшего за данный период норму рабочего времени, не может быть ниже МРОТ (ч. 3 ст. 133 ТК РФ).

Напоминаем: с 01.01.2019 года МРОТ равен 11 280 руб. А с 01.01.2020 года — 12 130 руб. Регионы вправе устанавливать свой МРОТ, но он не может быть ниже значений, приведенных выше.

Зарплата может рассчитываться различными способами — это может быть:

- фиксированный процент от суммы выручки;

- оклад с доплатой в виде фиксированного процента от суммы выручки;

- фиксированный процент от разницы между продажной ценой и себестоимостью продукции (работ, услуг).

Пример 7

Продавцам магазина «Северный» установлена зарплата в размере 1% от суммы выручки за месяц. В сентябре величина выручки составила 2 млн руб. Сумма зарплаты каждого продавца составила 20 000 руб. (2 000 000 руб. × 1%).

Документальное оформление зарплаты при сдельной системе

Для учета выработки и объемов выполненной работы можно использовать унифицированные формы:

- наряд на сдельную работу,

- ведомость учета выполненных работ,

- маршрутный лист,

- и т. п.

Работодатель вправе самостоятельно разработать учетные формы. При этом важно соблюдать требования к первичным документам, утвержденные ст. 9 Закона от 06.12.2011 № 402-ФЗ «О бухучете». В первичке обязательно должны быть указаны:

- название документа,

- дата составления,

- название компании (ФИО ИП),

- расчет зарплаты,

- сумма,

- ответственные лица организации,

- подписи ответственных лиц.

Все применяемые вами документы должны быть приложены к учетной политике предприятия.

Подводим итоги

- Сдельная система оплаты труда имеет несколько разновидностей.

- Порядок расчета зарплаты зависит от потребностей каждой конкретной компании (ИП).

- Зарплата работников не может быть ниже МРОТ.

- Все расчеты должны быть документально оформлены.

Источник: blogkadrovika.ru

Сдельно-премиальная система оплаты труда — это…

По сдельной системе расчеты по оплате труда выполняются за количество выполненной работы (сделанных изделий) по установленным расценкам за единицу продукции (услуг) и не зависят от затраченного времени работы. Заработная плата самодисциплинирует трудящихся, не дает им возможности дать слабину, потянуть время.

Сдельно-прогрессивная система (СПС) предусматривает дополнительное поощрение при изготовлении продукции (услуг) сверх установленного дневного (сменного) норматива: применяются повышенные сдельные расценки.

Возможно применение дифференцированной шкалы роста расценки в зависимости от прироста продукции. Например:

- при превышении нормы до 30% используется повышающий коэффициент 0,2

- от 30 до 50% – 0,4

- свыше 50% – 0,6

Характерной особенностью СПС является превышение темпов роста зарплаты по сравнению с темпом выпуска продукции, поэтому ее постоянное применение может привести к дополнительным убыткам. Чаще всего ее применяют в тех случаях, когда необходим значительный прирост готовой продукции. Обычно повышенная расценка за сверхнормативную продукцию ограничивается максимально двойным размером по сравнению с базовой сдельной.

Понятие и виды сдельно-премиальной системы

Сдельно-премиальная система является одним из видов сдельной тарифной системы и подразумевает две основные составляющие заработной платы:

Основная часть рассчитывается как произведение стоимости единицы объема работы на фактически выполненный объем. Например, стоимость изготовления одного изделия на количество всех изделий, которые сделал работник за расчетный период. Периодичность расчета при сдельно-премиальной системе не зафиксирована в Трудовом кодексе и устанавливается по соглашению сторон, но выдача заработной платы должна происходить не реже, чем 2 раза в месяц.

Премиальная часть не зависит напрямую от выработки и является стимулирующей выплатой. В зависимости от способа начисления премии выделяют три основных вида сдельно-премиальной системы:

- С премированием за месячные показатели.

- С премированием за процент от выработки.

- Смешанная система.

Премирование за месячные показатели подразумевает вознаграждение за следующие достижения по итогам расчетного периода:

Во втором виде премия начисляется только за перевыполнение плана производства или продаж, такой вид системы призван стимулировать максимальную активность сотрудников.

Смешанная система позволяет учитывать как дисциплинарную и качественную составляющие труда, так и количественные показатели, но при этом может усложниться способ расчета зарплаты.

Важно подчеркнуть, что премия при сдельно-премиальной системе выплачивается не каждый раз и является, скорее, поощрением за особое усердие, не являясь при этом неотъемлемой частью зарплаты как при окладной системе, где лишение премии является наказанием за провинности.

Для каких профессий используется

Система используется для трудящихся, выполняющих стандартные операции в больших непрерывных цеховых процессах:

- токарей, слесарей-инструментальщиков

- сборщиков узлов, деталей

- в мебельном производстве

- на уборке урожая в сельском хозяйстве (комбайнеры, рабочие на уборке овощей, картофеля)

- изготовителей одежды, обуви, бытовых товаров

- в сфере бытовых услуг (парикмахеры, прачечные)

Неэффективно применять СПС для сотрудников, выполняющих различные функции, зависимых в работе от внешних факторов – темпов сбыта готовых изделий, технических неисправностей оборудования, нерегулярного снабжения расходными материалами.

Когда эффективна система

Стандартным правилом экономического стимулирования является соотношения роста зарплаты к приросту продукции 0,8. Поэтому сдельно-прогрессивную систему используют обычно, когда требуется ускоренный выпуск ходовых изделий, услуг повышенного спроса. В этом случае прирост размера оплаты труда с лихвой перекрывается дополнительным поступлением финансовых средств от продажи товаров, услуг. В иных случаях система может повлечь рост себестоимости выпускаемой продукции и потерю конкурентоспособности. Для достижения экономического эффекта от ведения СПС необходимо:

- обеспечение четкого ежесменного контроля над выпуском количества и качества изделий

- правильный расчет нормативной сдельной расценки, темпов повышения сверхнормативных коэффициентов

- минимизация факторов, негативно влияющих на выполнение работ (перебои с поставкой материалов, неисправность оборудования)

- добиться своевременного сбыта готовых изделий и притока дополнительных финансовых ресурсов от прироста реализации готовых изделий

В сельском хозяйстве СПС применяется в связи с сжатыми сроками для уборки продукции растениеводства.

Важно! Имеет смысл первоначально ввести сдельно-прогрессивную систему на небольшой промежуток времени -1-2 месяца. После этого внести коррективы в коэффициенты прогресса или перейти на другие методы оплаты труда.

Пример расчета з/п при повременно-премиальной системе

В SPA-салоне «Вдохновение» установлена повременно-премиальная система оплаты труда. Положение о премировании говорит, что все сотрудники имеют право на 25% прибавки к зарплате, если совокупная выручка салона в месяц достигнет или превысит определенный показатель. Мастер-массажист с ежемесячным окладом в 8 тыс. руб. из 25 рабочих дней в месяц отработал 22. Прибыль салона в учетный месяц достигла хороших показателей, дающих основания для премирования. Рассчитаем, сколько получит мастер-массажист в этом месяце.

Сначала вычислим причитающуюся ему часть повременной оплаты согласно окладу. Для этого разделим месячную сумму на норму рабочих дней и разделим на фактически отработанное время: 8 000 / 25 х 22 = 7040 руб.

Теперь определим сумму полагающейся премии, найдем 25% от зарплаты (обратите внимание, не от оклада, а именно от заработанной в этом месяце суммы): 7040 х 25 / 100 = 1760 руб.

Наконец, суммируем две зарплатные части – повременную и премиальную: 7040 + 1760 = 8 800 руб. Именно столько полагается массажисту в этом месяце.

Плюсы и минусы системы оплаты

Основные преимущества и недостатки применения сдельно-прогрессивной системы начисления зарплаты отображены в таблице 1.

| № | Наименование признака | плюс/минус |

| 1 | Рост объема производства товаров, услуг | + |

| 2 | Ускорение оборачиваемости товарных и денежных потоков | + |

| 3 | Стимулирование работников к эффективному использованию своего рабочего времени | + |

| 4 | Рост себестоимости изделий, выполненных работ в связи приростом фонда оплаты труда обязательных социальных отчислений | – |

| 5 | Сложность расчета при применении нескольких коэффициентов | – |

| 6 | Увеличение вероятности злоупотреблений с производством изделий (перенос части продукции с одной на другую смену) | – |

| 7 | Зависимость работника от факторов, не зависящих от его усилий – недостаток сырья, запчастей, поломка оборудования | – |

| 8 | Нарушение общего производственного ритма в связи с желанием работников получить дополнительный заработок за большую продолжительность рабочей смены | – |

| 9 | Теряется мотивация сотрудников в долгосрочной перспективе | – |

| 10 | Опасность для работника пересмотра базовой нормы после стабильного периода перевыполнения плана | – |

Видео-обзор расчета зарплат различными методами:

Важно! Перед введением СПС оплаты труда в каждом индивидуальном случае нужно точно посчитать результат всех позитивных и негативных факторов, чтобы изменение в методе начисления оплаты были взаимовыгодны работникам и предприятию.

Понятие и сфера применения

При сдельно-прогрессивной системе работники получают стандартную оплату за норму выработки и повышенную оплату за перевыполнение нормы. Например, если норма – изготовить 100 изделий в месяц, то оплата по повышенной ставке начисляется за каждое изделие, начиная со 101-го.

Применение сдельно-прогрессивной системы целесообразно:

- на небольших предприятиях, где важна максимальная выработка от каждого работника;

- в качестве временной меры при расширении производства;

- при наличии большого числа срочных заказов;

- при проведении сельскохозяйственных работ.

Если фирма получила много срочных заказов, но нет возможности быстро принять на работу новых сотрудников, введение сдельно-прогрессивной системы позволит резко увеличить производительность при поддержке основной части коллектива.

Работы в период уборки урожая также требуют больших трудовых затрат в короткий период времени, и данный способ оплаты поможет компенсировать дефицит рабочей силы в сельской местности.

Расчет зарплаты

При расчете используется комплексный подход.

На первом этапе по установленной общей расценке за единицу производится расчет обычной сдельной части зарплаты.

В случае превышения сменной нормы производится дополнительный расчет бонусов за перевыполнение плана.

Для расчета могут использоваться специальные таблицы, в которых наглядно расписаны условия поэтапного повышения расценок за производство сверхнормативной продукции (таблица 2).

| Наименование продукции | Нормативная расценка за 1 штуку, руб. | Расценка за первые 10 штук сверх нормы, руб. за шт. | Расценка за следующие 20 штук сверх нормы |

| Блузка тип А | 100 | 130 | 150 |

| Блузка тип Б | 120 | 140 | 160 |

| Рубашка | 80 | 100 | 120 |

Важно! Для того чтобы СПС выполнила свою основную стимулирующую функцию необходимо, чтобы расчеты были доступны, понятны работникам и их результаты строго соблюдались на практике выплаты заработной платы.

Видео с примерами расчета по сдельной форме:

Формулы расчета

З сд-прог = (З сд + З сд х (П факт – П план) / П факт) х К прог, где:

- З сд – зарплата по сдельной расценке

- П факт- фактическое кол-во выполненных изделий(оказанных услуг)

- П план – установленная сменная норма

- К прог – установленные коэффициенты прогресса расценки при перевыполнении сменной нормы

Аналогичная формула расчета имеет такой вид:

Зп = Об. норма х Р норма + Об. сверхнорм х Р сверхнорм, где

- Об. норма – сменный норматив

- Р норма – сдельная расценка в пределах нормы

- Об. сверхнорм – фактически выполненный объем сверх нормы

- Р сверхнорм – расценка за объем сверх нормы

Важно! При использовании той или иной формулы нужно, чтобы расчет зарплаты был понятней и проще бухгалтеру расчетного отдела и трудящимся.

Примеры расчета

Пример 1. Сборщик Петров работает по сдельной расценке 50 рублей за 1 собранный узел изделия. Сменная норма 30 узлов. При превышении сменной нормы до 10% установлен прогрессивный коэффициент 0,25, свыше 10% – 0,5. Фактически Петров сделал за 1 смену 38 узлов.

Его дневной заработок составит:

- По сдельной расценке 38 х 50 = 1 900 рублей.

- За перевыполнение нормы до 10% – 3 х 0,25 х 50 = 37,5 рубля.

- За перевыполнение нормы свыше 10% – 5 х 0,5 х 50 = 125 рублей.

- Общая заработная плата за день 1 900 + 37,5 + 125 = 2 062,5 рубля.

Пример 2. Комбайнер Васильев за день намолотил 80 тонн пшеницы при норме 30 тонн. Нормативная сдельная расценка – 60 рублей за 1 тонну, сверхнормативная 100 рублей за 1 тонну.

Его заработок составляет: 30 х 60 + 50 х 100 = 1 800 + 5 000 = 6 800 рублей.

Коэффициенты прогресса должны устанавливаться с таким расчетом, чтобы максимально эффективно удовлетворить потребности предприятия в росте количества продукции (при сохранении хороших качественных характеристик) и мотивировать трудящихся.

Расчет, если норма не выполнена

При невыполнении дневной или сменной нормы выработки работник получает заработную плату на основании установленной сдельной расценки за единицу продукции.

Например, токарь Легкий выточил за смену 80 деталей при установленной норме 85. Недоработка возникла по причине снижения им работоспособности, сырьем был полностью обеспечен, оборудование исправно. Установлена сдельная расценка – 20 рублей за выточенную деталь.

Его заработок составляет 80 х 20 = 1 600 рублей.

Примечание. Статья 155 российского Трудового кодекса предусматривает ограничение минимальной зарплаты работника в размере 2/3 тарифной ставки, если невыполнение нормы произошло по независящим от работника и работодателя причинам.

Плюсы и минусы

К плюсам сдельно-премиальной системы можно отнести:

- более высокий уровень ответственности работников, чем при простой сдельной системе;

- отсутствие необходимости контролировать весь процесс работы;

- гибкая система расходования фонда заработной платы;

- широкие возможности для оптимизации бизнес-процессов.

Гибкая система расчетов позволяет экономить средства при простое производства или спаде продаж, а при улучшении показателей – поощрять добросовестных сотрудников.

Кроме того, личная заинтересованность работников в увеличении прибыли фирмы позволит не тратить бюджет на выстраивание системы контроля за деятельностью сотрудников в течение смены.

К минусам системы относятся сложности при определении отдельных показателей, влияющих на размер премии, например, если ранее хорошая премия полагалась за 100 единиц проданного товара, то при стабильном рыночном росте спроса на данную продукцию премию придется выплачивать постоянно или менять условия договора, что нельзя сделать без согласия сотрудников.

Также работники могут искусственно завышать отдельные показатели, влияющие на премию, путем коллективного сговора, например, делиться продукцией или выполненными заказами друг с другом, если допремиальный порог составляет малый процент.

Расчет при наличии брака

Каждый сотрудник, работающий на сдельно-прогрессивной системе оплаты труда должен понимать ответственность за снижение качества продукции и ее брак.

Пример. Слесарь-инструментальщик Князев изготовил за смену 100 новых деталей. Его дневная норма 90 деталей. Сдельная расценка – 20 рублей за 1 деталь. Коэффициент прогресса за сверхнормативные изделия – 0,5.

При проверке установлено, что 4 изделия оказались бракованными.

Так как Князев испортил 4 детали, они не засчитываются ему для расчета оплаты труда. Зарплата по сдельной расценке составила: (100 – 4) х 20 = 1 920 рублей.

Доплата за сверхнормативное производство: 6 х 0,5 х 20 = 60 рублей. Брак сырья не привел к материальному ущербу для предприятия, поэтому он с работника не удерживается.

Его окончательный дневной заработок: 1 980 рублей (1 920 + 60).

Примечание. Статья 156 Трудового кодекса предусматривает, что не оплачивается брак, возникший по вине работника. Но если работник не виновен, сделанная продукция оплачивается. Также возможна оплата по сниженной шкале за частичный брак и пригодность изделия к дальнейшему использованию.

При каких условиях эффективна система?

Прогрессивные системы оплаты труда целесообразно использовать при соблюдении условий:

- необходимо правильно установить исходную базу, от которой будет считаться превышение нормы, так как если она будет слишком высокой, то работники будут понимать бессмысленность собственных усилий, а если чрезмерно низкой, то это приведет к отсутствию значительной прибыли для фирмы за счет выплаты высоких зарплат;

- разрабатывается специальная шкала, которая будет понятна всем работникам, на основании которой будут подниматься расценки оплаты труда;

- осуществляется грамотный учет выработки продукции, а также учитывается отработанное время каждым рабочим для выполнения конкретной задачи, что позволит гарантировать правильный расчет процента относительно выполненной работы, поэтому прогрессивные доплаты будут справедливыми и эффективными не только для рабочих, но и для самой фирмы;

- формирование экономического обоснования использования такой системы оплаты труда, так как важно убедиться заранее, что ее применение не приведет к перерасходу фонда зарплаты, а также не увеличит себестоимость выпускаемых изделий.

Только при соблюдении вышеуказанных условий возможно добиться высокой эффективности от использования такого способа начисления зарплаты. Поэтому перед его применением экономисты и работники бухгалтерии предприятия должны тщательно проанализировать ситуацию, спрогнозировать результаты изменений, а также составить необходимую документацию.

Сравнение почасовой и сдельной оплаты труда

Сравнение преимуществ и недостатков сдельной и повременной систем приведен в таблице 3.

| № | Признак | Повременная | Сдельная |

| 1 | Мотивация к росту производительности рабочих процессов, совершенствованию, повышению квалификации | минус | плюс |

| 2 | Высокие требования к учету и контролю над производственным процессом и качеством изделий | минус | минус |

| 3 | Зависимость от внешних факторов (поставка сырья, скорость реализации товаров) | минус | минус |

| 4 | Риск увеличения конфликтов в трудовом коллективе | минус | минус |

| 5 | Характер осуществляемых функций | разнообразный | однообразный |

| 6 | Гарантии стабильности оплаты | плюс | минус |

| 7 | Зависимость оплаты труда от выполненного объема работ | минус | плюс |

| 8 | Риск нездоровой конкуренции между сотрудниками | минус | минус |

| 9 | Риск снижения безопасности в работе в стремлении быстрее ее выполнить | минус | минус |

| 10 | Уменьшение текучести кадров, лучшее взаимодействие внутри коллектива | плюс | минус |

Почасовая оплата обеспечивает большую стабильность в планировании фонда оплаты труда и готовой продукции, но не мотивирует большинство работников к интенсивному труду, поиску новых рациональных решений при выполнении своих функций.

Видео о формах оплаты труда:

Сдельно-прогрессивная система требует точных предварительных расчетов последствий ее ведения, возможно предварительного хронометража рабочего цикла, на котором планируется переход на СПС. Безусловен эффект ее применения в сельском хозяйстве, когда по погодным условиям или срокам созревания растениеводческих культур необходимо как можно быстрее собрать урожай во избежание его значительных потерь. В остальных видах производства большое значение имеет скорость реализации и получения финансовых ресурсов за дополнительно проданную готовую продукцию.

Напишите свой вопрос в форму ниже

Сдельно-премиальная оплата труда, что нужно знать

Что такое сдельно-премиальная оплата труда?

Сдельно-премиальная система оплаты подразумевает под собой не только оплату за фактически проработанное время или выполненный объем работ, но и дополнительные средства за переработку или же высокое качество выполненной работы.

Таким образом, компания платит сотрудникам только за фактически выполненные работы, а сотрудники стараются сделать максимально много работы, причем выполняя ее максимально качественно.

Такой подход очень удобен и оправдан. Кроме того, по сути своей он является идеальным вариантом для использования на фабриках и производствах. Сдельная оплата имеет такой недостаток, как высокая скорость работы сотрудников при очень низком качестве работы, в то время, как сдельно-премиальная форма провоцирует работать не только быстро, но и качественно.

Помимо качественного выполнения работы, сотрудники также постоянно развиваются профессионально, чтобы повысить свой уровень работы до максимального.

Конечно, во многих офисах и компаниях применять подобный способ оплаты труда невозможно ввиду многих причин: постоянные должностные обязанности, не требующие переработок или высокой скорости, отсутствие выпускаемой продукции и так далее.

Источник: xn--d1aiaaajfxetma1hvb.xn--p1ai