Тема: Заработная плата

Пример 1. Имеются следующие данные о квалификации рабочих двух бригад:

Уровень квалификации каждого рабочего бригады (тарифный разряд)

4; 3; 2; 4; 5; 6; 4; 3; 4; 3; 5; 4;

3; 5; 6: 5; 4; 3; 2: 3; 3; 4;

Определите средний уровень квалификации рабочих каждой бригады и двух бригад вместе.

1) Средний тарифный разряд 1-ой бригады:

Рс1 = (4 + 3 + 2 + 4 + 5 + 6 + 4 + 3 + 4 + 3 + 5 + 4)/12= 47/12 =3,9

Рс1 = (3 + 5 + 6 + 5 + 4 + 3 + 2 + 3 + 3 + 4)/10 = 38/10 = 3,8

2) Средний тарифный разряд рабочих двух бригад вычислим по формуле средней арифметической взвешенной:

Средний тарифный разряд по 1-й бригаде -3,9;

по 2-й бригаде — 3,8;

по двум бригадам – 3,86

Пример 2. Определить заработок рабочего за месяц. Рабочий сдельщик 6 разряда выполнил норму выработки на 120%. Его заработок по сдельным расценкам составил 8765 руб. По положению сдельные расценки за продукцию сверх 110% нормы увеличиваются на 20%.

Филин Сергей. Бойтесь сдельной оплаты труда!

1. Сдельный заработок за выполнение производственного задания на 110% составит:

2. Сдельный заработок за выполнение производственного задания по повышенной сдельной расценке:

где 0,1 – перевыполнение производственного задания сверх установленной нормы;

1,2 – коэффициент увеличения сдельной расценки при выполнения задания сверх установленной нормы

3. Заработок рабочего за месяц

9641,50+ 1051,8 =10693,3 руб.

Пример 3. Рассчитать месячную заработную плату рабочего 4-го разряда при сдельно–премиальной системе оплаты труда на операции “посадка кристаллов на основание”. Общее отработанное время – 22 дня, норма выработки за смену (8,2 час) — 1100 шт. годных. За месяц рабочий выпустил 27500 шт. годных. При высоком качестве работ за 100% выполнения нормы дается премия – 20%, за каждый % перевыполнения — 1,0 %. Качество выполненных работ соответствует требованиям. Тарифная ставка 4р. – 63,7 руб./час.

Определяем расценку за одну годную деталь:

Р=63,7·8,2 / 1100=0,475 руб./шт.

Определяем сдельно – премиальную зарплату:

З сд.пр=0,475·27500·1,336=17450 руб.,

1,336 — это % перевыполнения плана = 27500/(1100·22)·100%=13,6% ,

20% — за выполнение плана – премия, поэтому доплата к сдельной составляет 33,6% или коэффициент 1,336.

Пример 4. Рабочий-повременщик отработал 170 ч и в течение месяца сэкономил материалов на 2600 руб. На предприятии действует положение о премировании за экономию материалов в размере 40% от суммы экономии. Тарифная часовая ставка — 56 руб. 00 коп.

Вычислите зарплату рабочего.

Решение

Основная заработная плата:

56 руб. 00 коп. × 170 ч = 9520 руб.

Премия за экономию материалов:

(2600 × 40) / 100 = 1040 руб.

Общая сумма заработка за месяц:

9520 + 1040 = 10560 руб.

Пример 5. Определите индивидуальный заработок каждого рабочего при коллективной сдельной оплате труда, если:

1) коллективная расценка за регулировку химического аппарата – 2668 руб.;

2) регулировка выполняется четырьмя рабочими. Рабочий III разряда затратил на выполнение работы 10 ч, IV — 5, V — 20, VI разряда — 6 ч;

3) тарифные коэффициенты по действующей сетке: III разряда — 1,126; IV — 1,324; V — 1,536; VI разряда — 1,788.

Решение

Вначале необходимо определить количество отработанных каждым рабочим часов, приведенных к разряду. Для этого тарифный коэффициент умножим на количество часов, отработанных рабочим соответствующего разряда. Количество часов, приведенных к разряду, составит: для рабочего III разряда 1,126 × 10 = 11,26; IV разряда — 1,324 × 5 = 6,62; V разряда — 1,536 × 20 = 30,72; VI разряда — 1,788 × 6 = 10,73.

Таким образом, общее количество отработанных часов, приведенных к разряду, составило 11,26 + 6,62 + 30,72 + 10,73 = 59,33.

Средний заработок, приходящийся на 1 ч работы рабочего:

2668/59,33 = 44,97 руб.

Зная количество часов, приведенных к разряду, отработанных каждым рабочим, нетрудно определить его заработок. За регулировку химического аппарата рабочий III разряда заработал 44,97 × 11,26 = 506,3 руб.; IV разряда — 44,97 × 6,62 = 297,7 руб.; V разряда — 44,97 × 30,72 = 1381,5 руб.; VI разряда — 44,97 × 10,73 =482,5 руб.

Пример 6. В организации введена оплата по трудовому рейтингу. Составляющие рейтинга приведены в таблицах 5.7 – 5.8.

Шкала коэффициента образовательного уровня

Среднее 11 классов

Профессиональное образование (ПТУ)

Среднее техническое (техникум)

Шкала коэффициентов, отражающая опыт работы

Коэффициент значимости работника принимается равным тарифному коэффициенту. Коэффициент страхового фонда — 0,75 (в фонд резервируется 25% ЕФОТ). Плановый ЕФОТ = 300 тыс. руб. Суммарный рейтинг работников — 250. Работник, относящийся к 10 тарифному разряду отработал полный месяц.

Определить заработок работника по его трудовому рейтингу.

Рейтинг работника определяется как произведение коэффициентов, определяемых по таблицам:

Р е = КОКСК3.

где Ко , Кс, Кз- коэффициенты образования, срока работы и значимости.

Пусть работник имеет среднее техническое образование (Ко = 1,1 (табл. 5,7), проработал на предприятии 10 лет (Кс = 0,3 • 6 + 0,05 • 4 = 2,0 (табл. 5,8) и является специалистом 10-го разряда . Его коэффициент по ETC = 2,48, тогда

Зарплата каждого работника рассчитывается по формуле

З р = Б зп* Р е* К п* К стр ‘

где Pе — рейтинг i-ro работника;

Ккт — коэффициент качества труда;

Kn — коэффициент, учитывающий отработанное время

Чф, Чп — соответственно фактический и плановый фонд рабочего времени, ч.

Кстр — коэффициент страхового фонда;

Бзп — базовая заработная плата работников предприятия, определяемая по формулам:

Бзп = ЕФ0Т/Σ Pei.

В нашем примере Σ Pe= 250, тогда

Бзп = 300 000/250 = 1200 руб.;

Зарплата работника с рейтингом 5,456 составит

З р =1200*5,456*1*0,75= 4910,4 руб.

Ответ: заработная плата работника 4910,4 руб.

Исходя из установленной на момент решения задачи федеральной минимальной заработной платы и средней нормы рабочего времени 165 час. (условно) в месяц, рассчитать по тарифной сетке:

- часовые тарифные ставки рабочих,

- абсолютные и относительные изменения тарифных коэффициентов,

- диапазон тарифной сетки.

Абсолютное изменение КТ

Относительное изменение КТ

Диапазон тарифной сетки

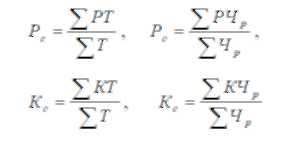

Трудоемкость производственной программы распределена по разрядам на плановый год следующим образом: I разряд – 10 тыс. нормо-часов, II разряд – 15, III разряд – 35, IV – 70, V – 50, VI – 20. Установлены следующие тарифные коэффициенты по разрядам: I разряд – 1,0, II разряд – 1,08, III разряд – 1,2, IV – 1,35, V – 1,53, VI – 1,8.

Определить средний разряд работ, средний тарифный коэффициент.

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

Средний разряд работ (рабочих) определяется как среднеарифметическая величина их разрядов, взвешенная по трудоемкости работ (числу рабочих) каждого разряда.

Средний тарифный коэффициент работ (рабочих) определяется как среднеарифметическая величина их тарифных коэффициентов, взвешенная по трудоемкости работ (числу рабочих) каждого разряда:

где Рс — средний разряд работ (рабочих): Т — трудоемкость работ, нормо-ч: Чр — число рабочих: Кс — средний тарифный коэффициент работ (рабочих): ΣРТ— общая трудоемкость работ, приведенная к I разряду, нормо-ч: ΣРЧр — общее число рабочих, приведенное к рабочим I разряда: ΣKT — общая трудоемкость работ, приведенная к коэффициенту I разряда, нормо-ч: ΣКЧр — общее число рабочих, приведенное к коэффициенту I разряда.

В сборочном цехе машинного завода работают: 50 чел. – II разряда, 70 чел. – III разряда, 90 – IV разряда, 80 – V разряда, 70 – VI разряда, 30 – VII разряда, 20 – VIII разряда.

Определить среднюю тарифную ставку рабочих, средний тарифный разряд (см. табл.1).

Средняя тарифная ставка – 37,5 руб. Определите средний тарифный коэффициент.

Средний тарифный коэффициент – 1,5. Определите среднюю тарифную ставку.

Если известна средняя тарифная ставка рабочих (работ), то средний тарифный коэффициент определяется по формуле:

где Ст1 — тарифная ставка I разряда.

Если известен средний тарифный коэффициент рабочих (работ), то средняя

тарифная ставка (С ) определяется по формуле:

Трудоемкость готовой производственной программы работ аппаратчиков на уникальном оборудовании составляет 1100 тыс. нормо-час. Средний разряд работ – 5,1.

Определите годовой ФЗП рабочих-сдельщиков.

Определяется средняя тарифная ставка (С с), соответствующая среднему разряду работ:

Сс = См + (Сб − См) ⋅ (Рс – Рм) или

Сс = Сб – (Сб – См) ⋅ (Рб – Рс)

Годовой тарифный фонд определяется как произведение средней тарифной ставки и годовой программы (в нормо-ч).

Рабочий 5 разряда за месяц изготовил 400 деталей при норме времени на одну деталь 1,5 н-часа. Фактически отработанное время составило 176 час. Оплата труда производится по прямой сдельной системе.

Определите сдельную расценку, сдельный заработок, тарифный заработок, коэффициент сдельного приработка.

Сдельный заработок (Зс) определяется по формуле

где Рс — сдельная расценка за единицу изготовленной продукции (проведенной работы), руб.; В — количество (объем) изготовленной продукции за расчетный период (месяц, день).

Сдельная расценка (Рс) определяется произведением тарифной ставки, соответствующей разряду работы (Тст), на норму времени для выполнения работы (Нвр):

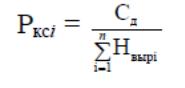

Слесарь-ремонтник, оплачиваемый по косвенно-сдельной системе оплаты, обслуживает 3 основных рабочих. Его дневная тарифная ставка (Сд) – 280 руб., сменная норма выработки обслуживаемых им рабочих – по 10 изделий. Фактически основными рабочими изготовлено за месяц 700 шт.

Определить косвенную сдельную расценку и сдельный заработок в месяц.

При косвенно-сдельной оплате труда размер заработка работника ставится в зависимость от результатов труда обслуживаемых им рабочих.

Косвенная сдельная расценка (Ркс) по каждому i-му изделию, выпускаемому основными рабочими, определяется по формуле:

где — сумма норм выработки одноименных изделий основных рабочих.

Сдельная заработная плата рабочих, оплачиваемых по косвенно-сдельной системе, определяется как произведение косвенной сдельной расценки и объема продукции, фактически выпущенной обслуживаемыми ими основными

Задача 8. Базовая (прямая) сдельная расценка составляет 600 руб./т, а повышенная – 900 руб./т. Рабочий произвел 14 т продукции при месячном нормативе 12 т.

Определить его заработок за месяц, если его труд оплачивается по сдельно-прогрессивной системе.

Рассчитать заработок сдельщика за месяц, если его норма времени 0,85 н-часа. Расценка 27 руб. Сдано за месяц 242 изделия. За выполнение норм выработки предусматривается премия в размере 7,5% сдельного заработка, за каждый процент перевыполнения норм выработки — 1% сдельного заработка.

Отработано 25 рабочих смен по 7 часов.

Задача 10. Токарю 4-го разряда используемой в организации тарифной сетки в текущем месяце были поручены для выполнения работы, квалифицированные (относящиеся) к 4-му разряду. Всего им отработано 140 часов. Часовая тарифная ставка по 4-му разряду тарифной сетки, используемой в организации, составляет 37,45 руб.

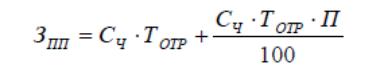

Рассчитать сумму заработной платы за месяц из расчета тарифной ставки.

Месячная заработная плата рабочего при повременной системе (3пп) из расчета тарифной ставки определяется по формуле:

ЗПП = СЧ * ТОТР

Рабочий-повременщик 5-го разряда отработал за месяц 176 часов, в том числе 2 часа был простой не по вине рабочего. Определить заработок рабочего за месяц.

Задача 12. Начальнику отдела кадров организации установлен должностной оклад в размере 5400 рублей, оператору котельной — тарифная ставка по 4-му разряду в размере 3600 рублей.

При месячной норме рабочего времени в 160 часов (20 рабочих дней) работниками отработано:

• начальником отдела кадров — 16 рабочих дней:

• оператором котельной — 152 часа.

Рассчитать заработную плату работников за месяц при простой повременной оплате труда.

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

При простой повременной оплате труда работнику устанавливается должностной оклад или тарифная ставка согласно принятой в организации схемы должностных окладов или тарифной сетки, которые выплачиваются в полном размере в том случае, если работник проработал все рабочее время или выполнил прочие установленные нормы труда. Если отработано не все рабочее время, заработная плата начисляется за фактически отработанное время.

Задача 13. Начальнику отдела кадров организации установлен должностной оклад в размере 5400 рублей, оператору котельной — тарифная ставка по 4-му разряду в размере 3600 рублей. Согласно разработанному в организации положению о премировании и на основании приказа (распоряжения) администрации начальнику отдела кадров за отчетный месяц установлена выплата премии в размере 50 процентов от должностного оклада, а оператору котельной — в размере 1500 руб.

Рассчитать заработную плату работников за месяц при повременно-премиальной оплате труда.

При повременно-премиальной форме оплаты труда работники, наряду с должностными окладами или тарифными ставками, на основании разработанного в организации положения о премировании, имеют право на получение стимулирующей надбавки к заработной плате (месячной, квартальной, полугодовой и др.), исчисляемой в процентах от оклада (ставки) или в твердых денежных суммах.

Задача 14. Определить месячную заработную плату рабочего VI разряда при повременно-премиальной системе оплаты труда. Часовая тарифная ставка рабочего (Сч) — 40 руб., им отработано за месяц (Тотр) 171 ч, премия за качественное выполнение работ (П) — 30 % тарифной ставки.

Месячная заработная плата рабочего при повременно-премиальной

системе (3пп) определяется по формуле:

Задача 15. На предприятии применяется бестарифная форма оплаты труда, при которой уровень оплаты труда полностью зависит от фонда оплаты труда, формируемого ежемесячно в зависимости от объема реализации продукции по нормативу равному 15%. Каждому работнику присвоен постоянный (на год) квалификационный уровень. Кроме того, ежемесячно определяется коэффициент трудового участия, дополняющий квалификационный уровень.

Исходя из изложенного, заработная плата каждого работника определяется по формуле:

ЗПi = (ФОТ х Кi х КТУi х Ti) / Кi х КТУi х Ti

ФОТ- фонд оплаты труда коллектива;

Кi — коэффициент квалификационного уровня работника;

КТУi – коэффициент трудового участия работника;

Ti — количество рабочего времени, отработанного работником.

Рассчитать заработную плату работников предприятия за месяц на основе следующих данных.

коэффициент трудового участия

фактически отработанное время, дней

Начислена заработная плата

Источник: studfile.net

Альтернативные (вмененные) расходы

В отличие от бухгалтерского финансового учета, который оперирует только свершившимися фактами и реально понесенными затратами, в управленческом учете большое значение придается альтернативным вариантам, ведь, принимая одно управленческое решение, менеджер автоматически отказывается от других вариантов развития событий, а потому помимо реальных доходов и расходов, которые будут получены и осуществлены в ходе реализации принятого решения, неизбежно возникают и альтернативные (вмененные) расходы, в том числе и в лице упущенной выгоды из-за того, что принятое решение исключило возможность альтернативного использования ресурсов.

Следующий важный вид затрат, которые обязательно нужно учитывать управленцу и бухгалтеру, подготавливающему информацию для принятия управленческих решений, – это безвозвратные затраты. Из их названия видно, что тут имеются в виду расходы, которые уже были понесены в прошлом (в результате исполнения одного или нескольких более ранних управленческих решений) и которые теперь уже никак невозможно вернуть или компенсировать. С ними можно только смириться.

Крайне важно научиться выявлять подобные безвозвратные затраты и нещадно «отсекать» информацию о них при принятии решений. Такой подход тоже может упростить процедуру анализа альтернатив и сделать расчеты более краткими и элегантными.

Для защиты практической работы выполните следующие задания

Задание 1. Ответьте на следующие вопросы

1) что означает термин «затраты»?

2) какие виды затрат рассчитывают в зависимости способа их включения в себестоимость продукции?

3) что произойдет с переменными затратами при увеличении выпуска продукции?

4) какие виды постоянных затрат вы можете назвать?

5) какие затраты называются безвозвратными?

Задание 2. Решите следующие задачи.

Задача 1. В цехе по производству соков производственные затраты за май 200х года составили: Прямые материальные затраты 2 520 000 руб. Прямые трудовые затраты 70 100 руб. Накладные производственные расходы 2 580 000 руб. В цех было отпущено 130 000 литров сокового концентрата. Технологические потери этого сырья составляют 3%. В конечном продукте (соке) объемная доля концентрата составляет 20%.

Требуется: оценить производственную себестоимость 1 литра сока.

Решение. Полные производственные затраты за май 200х года составляют: 2 520 000 + 70 100 + 2 580 000 = 5 170 100 (руб.). в производстве использовано: 130 000 — 3% = 126 100 (л). из них получено сока: 126100/20% = 630 500 (л). себестоимость одного литра составит: 5 170 100/630 500 = 8,2 (руб.).

Задача 2.

1. Дайте краткую характеристику и приведите примеры:

2. Укажите, какие из представленных затрат машиностроительного предприятия относятся к основным или накладным, к постоянным или переменным:

| Наименование затрат | основные | накладные | |

| переменные | постоянные | переменные | постоянные |

| 1. Стоимость израсходованных: | |||

| · кузнечных заготовок | |||

| · сварочных электродов | |||

| · столярного клея | |||

| · подшипников | |||

| · бумаги канцелярской | |||

| · мазута | |||

| · смазочных масел | |||

| 2. Заработная плата: | |||

| · вахтеров | |||

| · крановщиков | |||

| · слесарей-сборщиков | |||

| · работников ОТК | |||

| · бухгалтеров | |||

| · токарей вспомогательного производства | |||

| · электромонтеров |

Задача 3.

Укажите какие из представленных затрат относятся к постоянным и переменным:

| Наименование затрат | Постоянные | Переменные |

| Плата за аренду основных средств | ||

| Коммунальные платежи | ||

| Плата за телефон | ||

| Оплата электроэнергии на технологические нужды | ||

| Стоимость материалов, израсходованных на производство продукции | ||

| Реклама | ||

| Проценты за пользование кредитом | ||

| Амортизация основных средств | ||

| Плата за освещение и отопление производственных помещений | ||

| Зарплата специалистов и служащих | ||

| Оплата комиссионных посреднику | ||

| Оплата технического обслуживания производственных основных средств | ||

| Ремонт зданий | ||

| Зарплата основных производственных рабочих |

Задача 4.

1. Дайте краткую характеристику и приведите примеры:

2. Укажите, какие из представленных затрат относятся к прямым или косвенным:

| Наименование затрат | Прямые | Косвенные |

| 1. Заработная плата руководителя организации | ||

| 2. Заработная плата рабочих, занятых изготовлением продукции | ||

| 3. Заработная плата главного бухгалтера организации | ||

| 4. Стоимость материалов, израсходованных на ремонт основных средств | ||

| 5. Стоимость материалов, израсходованных на производство продукции | ||

| 6. Стоимость материалов, израсходованных на упаковку готовой продукции | ||

| 7. Стоимость эл. энергии, израсходованной на освещение помещений | ||

| 8. Стоимость эл. энергии, израсходованной на изготовление продукции | ||

| 9. Амортизация основных средств, используемых для изготовления продукции | ||

| 10. Амортизация нематериальных активов, используемых для управления производством | ||

| 11. Амортизация основных средств, общехозяйственного назначения | ||

| 12. Плата за аренду производственных основных средств |

Практическая работа №7

Тема «Заработная плата»

Цель работы: углубить теоретические знания по теме «Заработная плата»

Теоретический материал для выполнения практической работы

Заработная плата — это форма материального вознаграждения, которую получает работник предприятия в зависимости от количества и качества затраченного им труда и результатов деятельности всего предприятия.

Согласно статье 129 Трудового кодекса заработная плата представляет собой вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера.

Функции заработной платы.

1. Воспроизводственная — она должна быть достаточной для того, чтобы обеспечивать расширенное воспроизводство рабочей силы.

2. Стимулирующая — заработная плата стимулирует вовлечение людей в процесс труда, его эффективное исполнение и повышение квалификации.

3. Распределительная — величина заработной платы обеспечивает распределение работников по рабочим местам.

4. Учетная — с помощью заработной платы осуществляется контроль за мерой труда и мерой его оплаты.

5. Социальная способствует обеспечению жизненного уровня не только самих работников, но и нетрудоспособных членов их семей.

Заработная плата — это вознаграждение получаемое работником за его труд или, другими словами, цена труда.

Виды заработной платы:

1. Номинальная заработная плата — то количество денег, которое получает работник в виде вознаграждения за труд.

2. Реальная заработная плата — то количество, которое можно приобрести за номинальную заработную плату.

Факторы влияющие на размер реальной заработной платы:

1. Величина номинальной заработной платы — чем выше номинальная, тем, как правило, выше реальная заработная плата. В реальности рост заработной платы номинальной может компенсироваться ростом цен.

2. Количество и ставки налогов — чем больше налогов и (или) выше их ставки, тем ниже реальная заработная плата и наоборот.

3. Уровень цен и товаров на товары и услуги — чем выше цены и тарифы, тем ниже реальная заработная плата и наоборот.

Формы заработной платы:

1. Сдельная заработная плата — начисляется рабочим сдельщикам в зависимости от сдельных тарифных ставок и сдельных расценок на единицу выпущенной продукции или от количества произведённых трудовых операций. Применяется, к примеру, для рабочих на конвейере.

2. Повременная заработная плата — определяется на основании тарифных ставок (окладов) и фонда отработанного рабочего времени. По повременной форме оплаты труда оплачивается труд инженеров, служащих и других рабочих повременщиков.

Для защиты практической работы выполните следующие задания

Задание 1. Ответьте на вопросы

1) Что является базой при начислении оплаты труда по повременной системе?

2) Что является базой при начислении оплаты труда по сдельной системе?

3) Каким документом регламентируются взаимоотношения работника и работодателя?

4) Каким образом государство регулирует заработную плату?

5) В чем состоит сущность заработной платы в рыночных условиях хозяйствования?

6) Что собой представляют номинальная и реальная заработная плата? Что они характеризуют?

7) Чем определяются различия в заработной плате?

8) Дайте характеристику современным формам и системам оплаты труда.

Задание 2. Решите задачи

Задача 1. Определить месячный заработок рабочего по простой сдельной оплате

Объём произведённой продукции составляет 2438 шт. изделий. Норма времени на изготовление единицы продукции – 5,22 мин. Часовая тарифная ставка рабочего – 50 руб.

1 Определяем единичную расценку

Рсд = 5,22/60 *50 = 4,35 руб.

2 Определяем заработок рабочего за месяц

Зсд = 2438*4,35 = 10605 руб.

Вывод: месячный заработок рабочего составил 10605 руб.

Задача 2. Определить сдельно – премиальный заработок рабочего.

Расценка за единицу продукции – 96 руб. Согласно положению об оплате труда, принятому в организации, в случае отсутствия брака при изготовлении продукции, работнику выплачивается премия в размере 10% от сдельного заработка. Рабочий изготовил 210 единиц продукции

1 Определяем сдельный заработок рабочего

Зсд = 210*96 = 20160 руб.

2 Определяем величину премии

П = 20160*10/100 = 2016 руб.

3 Определяем сдельно-премиальный заработок

Зсд-пр = 20160 + 2016 = 22176 руб.

Вывод: заработок рабочего при сдельно-премиальной системе оплаты труда составляет 22176 руб.

Задача 3. Определить заработок рабочего-повременщика за месяц.

Рабочий-повременщик V разряда отработал в сентябре 258 час. Часовая тарифная ставка рабочего V разряда составляет 34 руб.

1 Определяем заработок рабочего-повременщика

Зповр = 34 * 258 = 8772 руб

Вывод: заработок рабочего при повременной оплате труда составляет 8772 руб.

Задача 4. Определить повременно-премиальный заработок работника, за месяц.

Условиями коллективного договора предусмотрена выплата ежемесячной премии в размере 20% от оклада работника при условии выполнения организацией месячного плана производства. Оклад работника составляет 12000 руб. Работник отработал все дни в месяце – 21 рабочий день.

1Определяем размер премии

П = 12000*20/100 = 2400 руб.

2 Определяем сумму заработной платы за месяц

Зпов-пр = Зпов + П

Зпов-пр = 12000+2400 = 14400 руб.

Вывод: заработок рабочего за месяц составил 14400 руб. при повременно-премиальной системе оплаты труда.

Задача 5. Определить сумму заработной платы работника за месяц.

Условиями коллективного договора предусмотрена выплата ежемесячной премии в размере 25% от суммы заработной платы, начисленной работнику за отработанное время, с учётом доплат за условия труда, отклоняющихся от нормальных. Работнику установлен оклад 10000 руб. В расчётном месяце работник отработал 17 рабочих дней (из 21), а также дважды привлекался к работе в выходные дни (оплата в двойном размере)

1 Определяем заработок рабочего за фактически отработанное время

Зпов = 10000/21*17 = 8095 руб.

2 Определяем заработок рабочего в выходные дни

Зв.д = 10000/21*2*2 = 1905 руб.

3 Определяем размер премии

П = (Зпов +Зв.д)*∆П/100

П = (8095 +1905)25/100 = 2500 руб.

4 Определяем сумму заработной платы работника за месяц

З = 8095 + 1905 + 2500 = 12500 руб.

Вывод: сумму заработной платы работника за месяц

составила 12500 руб.

Практическая работа №8

Цель работы – приобретение практических навыков составления бизнес-плана.

Краткие теоретические сведения

План бизнеса — это краткосрочная программа деятельности предприятия, включающая расчет ожидаемых доходов и расходов и конкретные меры по выполнению намеченных целей деятельности.

Расчет общих издержек

2 Переменные издержки: сдельная оплата рабочим, стоимость основных и вспомогательных материалов и т.п.

3 Амортизационные расходы (возмещение износа оборудования). Например, срок службы вашего оборудования 5 лет. Стоимость оборудования 10 млн. руб. Следовательно, каждый год вы должны собирать в свой амортизационный фонд 2 млн. руб. Эти 2 млн. руб. должны быть включены в издержки и в цену вашей продукции.

4 Прочие расходы (складирование, транспортные).

5 Расчет себестоимости.

Допустим, вы выпускаете в месяц 500 штук изделий. Постоянные издержки в расчете на месяц 3 млн. руб. Следовательно, на единицу изделия приходится 6000 руб. Кроме того, на каждое изделие приходится переменных издержек на 100.000 руб. На амортизационные расходы в расчете на месяц должно быть собрано 180 тыс.руб. , на одно изделие приходится 360 руб.

Таким образом, себестоимость (издержки на ед. изделия)равна 6.000 + 100.000 + 360 = 106.360 руб. Добавьте сюда расходы на транспортировку и прочие, допустим получили 110.000 руб.

Теперь нужно определить цену вашего изделия.

Предполагаемая цена. Она может быть установлена:

а) аналогичная цене конкурентов,

б) издержки плюс средний процент прибыли,

в) цена, обеспечивающая нужную для развития производства рентабельность (при отсутствии конкурентов),

г) цена с учетом ощущаемой ценности (например, престижный товар, дополнительная комфортность).

Допустим, мы выбрали вариант б) и установили цену: 110.000 + 50% = 165.000руб.

Расчет предполагаемой прибыли.

1 Цена, умноженная на объем выпуска минус издержки равно балансовой прибыли. В нашем случае 165.000 * 500 — 110.000 * 500 = 27.500.000.руб.

2 Чистая прибыль определяется как разность балансовой прибыли и налогов.

Допустим, федеральные и местные налоги в сумме составили 35%. Следовательно, чистая прибыль будет: 27.500.000 — 0,35 * 27.500.000 = = 18.000.000 руб.(с округлением).

3 Допустим, что в страховой фонд и на расширение производства мы решили отчислять 8.000.000 руб. ежемесячно. Нераспределенная прибыль будет 10.000.000 руб.

Рассчитаем через сколько лет может быть возвращен первоначально вложенный капитал. первоначально вложенный капитал

Т = прибыль нераспределенная

В нашем случае, если вложенный капитал составил 60 млн . руб. то

Т = 60 млн / (10 млн * 12) = 0,5

Рассчитать следующие показатели для составления бизнес-плана:

1. Постоянные издержки на единицу продукции, если выпуск продукции в месяц 5000 шт. постоянные издержки за месяц составили 4500 тыс. руб.

2. Переменные издержки, если они составляют 20 % от постоянных.

3. Амортизационные отчисления, если за месяц они составили 120 тыс. руб.

4. Прочие затраты, если они составляют 110 тыс. руб.

5. Себестоимость издержек на единицу изделия.

6. Цену изделия, если средний процент прибыли 45%.

7. Предполагаемую балансовую прибыль.

8. Чистую прибыль, если налоговые платежи составили 35%.

9. Срок окупаемости, если на развитие производства отчисляется 1 млн. руб.ежемесячно. Вложенный капитал составляет 4 млн. руб.

1. Что такое бизнес-план и для чего он составляется.

2. Назовите основные разделы бизнес-плана.

3. Почему в современных условиях предприятию необходимо иметь бизнес-план?

4. Охарактеризуйте основные задачи, решаемые рекламой кампании.

Источник: poisk-ru.ru

Рассчитайте месячный заработок рабочего по сдельной оплате труда на основе приведенных данных

Зарегистрируйся в два клика и получи неограниченный доступ к материалам, а также промокод на новый заказ в Автор24. Это бесплатно.

Условие

Рассчитайте месячный заработок рабочего по сдельной оплате труда на основе приведенных данных. Объем произведенной продукции: изделие А — 200 шт., Б — 1000 шт. Нормы времени на обработку: изделие А — 55,48 мин. по IV разряду и Б — 5,22 мин. по V разряду. Тарифные ставки IV разряда — 9,132 руб., V разряда — 10,457 руб. в час.

Решение

Потяни, чтобы посмотреть

На обработку изделия А затрачено 55,48*200 = 11096 мин. или 184,9 часов.

На обработку изделия Б затрачено 5,22*1000 = 5220 мин . или 87 часов.

Месячный заработок составит 184,9*9,132 + 87*10,457 = 2598,27 руб.

Или

Определим расценки.

А = 55,48/60*9,132 = 8,44 руб.

Б = 5,22/60*10,457 = 0,91 руб.

Месячный заработок = 8,44*200 + 0,91*1000 = 2598 руб.

50% решения задач недоступно для прочтения

Закажи персональное решение задач. Эксперты напишут качественную работу за 30 минут! ⏱️

Источник: author24referat.ru

Презентации для обучающихся НПО и СПО.

Решение экономических задач

Подготовила: Гнездилова Т.В., преподаватель.

Основные показатели деятельности предприятия

Основные показатели деятельности предприятия

Основные показатели деятельности предприятия — это показатели, позволяющие судить о нескольких вещах:

О размере предприятия и масштабах его деятельности

Об уровне доходов и расходов

Об основных тенденциях в работе предприятия

Об эффективности работы

Задача 1 В стране N проживает 140 млн

В стране N проживает 140 млн. человек. Нетрудоспособные составляют 40 млн, выбывшие из состава рабочей силы – 10 млн человек.

Определите уровень безработицы в стране N, если известно, что занятое население составляет 70 млн. человек.

Какой должна быть политика государства N в отношении рынка труда?

Решение а) Общая численность рабочей силы (L) равна суммарной численности занятых и безработных:

а) Общая численность рабочей силы (L) равна суммарной численности занятых и безработных:

L = E + U,

E – численность занятых,

U – численность безработных.

б) Формула вычисления безработицы:

L-E=U,

где L — рабочая сила.

E — число занятых

U — безработные

в) Сам показатель безработицы равен (U/L)*100

Решение Находим трудоспособное население: 140 – 40 = 100 (млн

Находим трудоспособное население:

140 – 40 = 100 (млн. чел.)

2. Находим рабочую силу:

100 – 10 = 90 (млн. чел.)

3. Находим сколько безработных:

90 – 70 = 20 (млн. чел.) — L-E=U,

4. Находим уровень безработицы:

20 : 90 ∙ 100 = 22, 2 (%) — (U/L)*100

Вывод: Уровень очень высокий, кризис, надо принимать меры по борьбе с безработицей..

Задача 2 Определить необходимую численность рабочих

Определить необходимую численность рабочих.

В течение года выполнено 43600 м3 кирпичной кладки,

сменная норма выработки – 24 м3 ,

норма выполнена на 120%.

Среднее число рабочих дней в году – 225.

Решение 1. Определяем численность рабочих

1. Определяем численность рабочих

Ч = Q/(Нв *Кв.н *tr),

где Q – общий объём работ в натуральных единицах;

Нв – норма выработки в смену, в натуральных единицах ;

tr – число рабочих дней в году ;

Решение Ч = 43600/(24*1,2*225) = 43600/6480 = 7 чел

Ч = 43600/(24*1,2*225) = 43600/6480 = 7 чел

Вывод: численность рабочих составляет 7 чел.

Задача 3 Определить среднесписочную численность рабочих за отчётный год

Определить среднесписочную численность рабочих за отчётный год.

Рабочие строительной организации за отчётный год

фактически отработали 17400 чел – дней.

Праздничные и выходные дни – 12560 чел-дней.

Неявки по другим причинам составили – 10400 чел- дней.

Среднее число рабочих дней в году – 250.

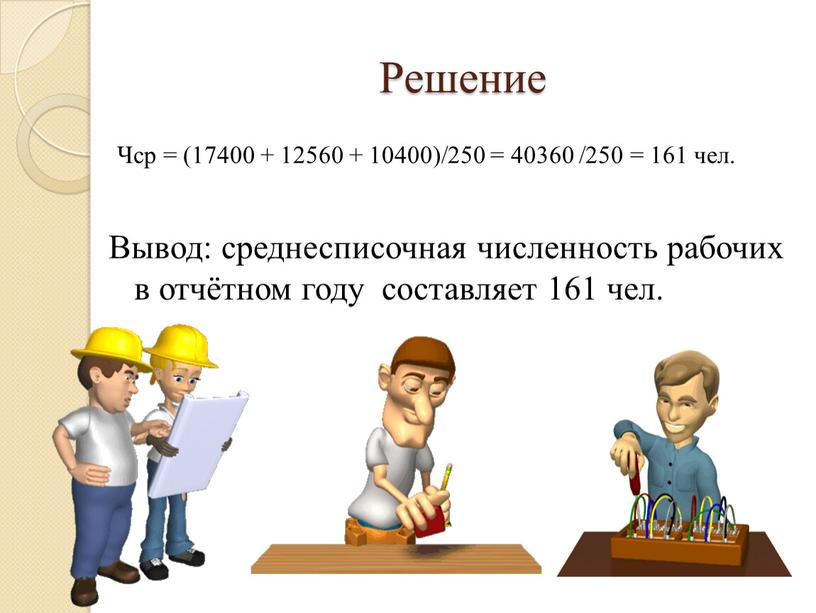

Решение 1. Определяем среднесписочную численность рабочих

1. Определяем среднесписочную численность рабочих

Чср = Т/tr ,

где Т — общее время, требуемое для выпуска продукции – чел-дн ;

tr – годовой фонд времени одного работника по календарному графику, дн;

Решение Чср = (17400 + 12560 + 10400)/250 = 40360 /250 = 161 чел

Чср = (17400 + 12560 + 10400)/250 = 40360 /250 = 161 чел.

Вывод: среднесписочная численность рабочих в отчётном году составляет 161 чел.

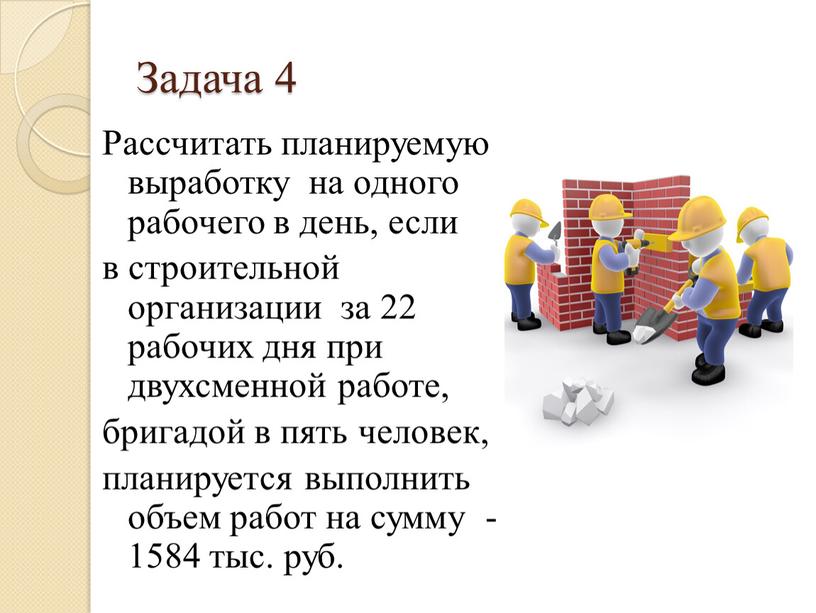

Задача 4 Рассчитать планируемую выработку на одного рабочего в день, если в строительной организации за 22 рабочих дня при двухсменной работе, бригадой в пять человек,…

Рассчитать планируемую выработку на одного рабочего в день, если

в строительной организации за 22 рабочих дня при двухсменной работе,

бригадой в пять человек,

планируется выполнить объем работ на сумму — 1584 тыс. руб.

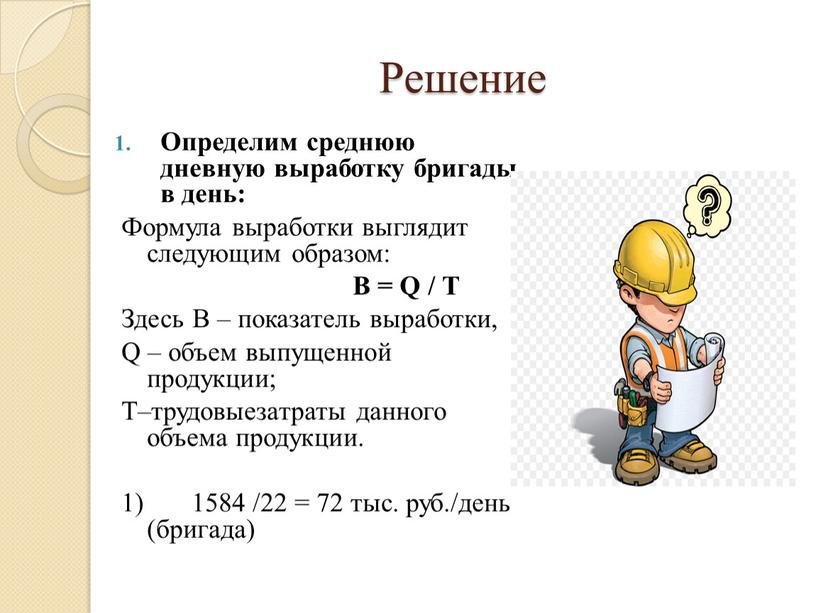

Решение Определим среднюю дневную выработку бригады в день:

Определим среднюю дневную выработку бригады в день:

Формула выработки выглядит следующим образом:

В = Q / Т

Здесь В – показатель выработки,

Q – объем выпущенной продукции;

T–трудовыезатраты данного объема продукции.

1) 1584 /22 = 72 тыс. руб./день (бригада)

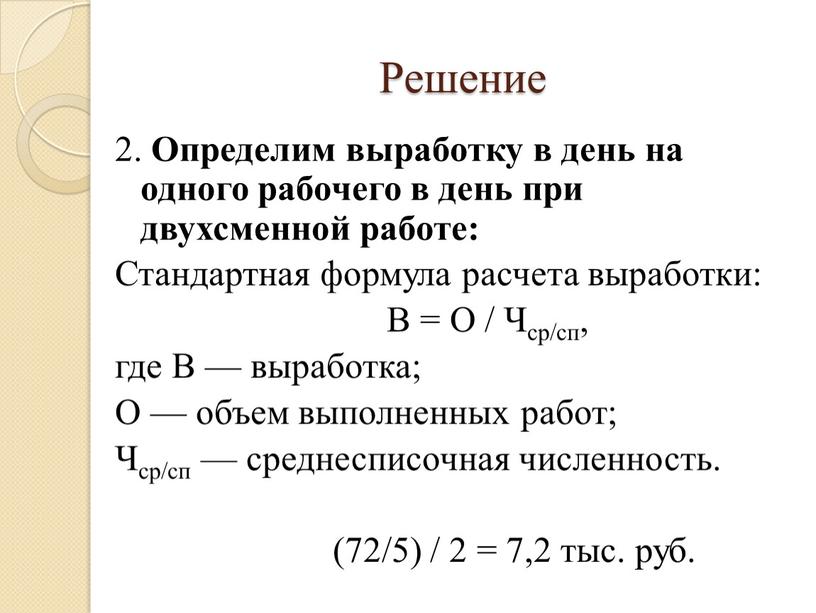

Решение 2. Определим выработку в день на одного рабочего в день при двухсменной работе:

2. Определим выработку в день на одного рабочего в день при двухсменной работе:

Стандартная формула расчета выработки:

В = О / Чср/сп,

где В — выработка;

О — объем выполненных работ;

Чср/сп — среднесписочная численность.

(72/5) / 2 = 7,2 тыс. руб.

Решение Проверка: 7,2 * 22 * 5 * 2 = 1584 тыс

Проверка:

7,2 * 22 * 5 * 2 = 1584 тыс. руб.

Задача 5 Определить заработок рабочего-повременщика за месяц

Определить заработок рабочего-повременщика за месяц.

Рабочий-повременщик V разряда отработал в сентябре 258 час.

Часовая тарифная ставка рабочего V разряда составляет 34 руб.

Решение 1. Определяем заработок рабочего-повременщика

1. Определяем заработок рабочего-повременщика

Зповр = Тс*Тф

Решение Зповр = 34 * 258 = 8772 руб

Зповр = 34 * 258 = 8772 руб.

Задача 6 Определить месячный заработок рабочего по простой сдельной оплате труда

Определить месячный заработок рабочего по простой сдельной оплате труда.

Объём произведённой продукции составляет 2438 шт. изделий.

Норма времени на изготовление единицы продукции – 5,22 мин.

Часовая тарифная ставка рабочего – 50 руб.

Решение 1. Определяем единичную расценку

1. Определяем единичную расценку

Рсд = Тс*Нвр , Рсд = Тст / Н выр

где Нвр- норма времени на изготовление продукции ( работ, услуг), ч;

Тст — часовая тарифная ставка выполняемой работы, руб;

Рсд = 5,22/60 *50 = 4,35 руб.

Решение 2. Определяем заработок рабочего за месяц

2. Определяем заработок рабочего за месяц

Зсд = Q*Рсд ,

РСд – сдельная расценка

Q – объем продукции произведенной рабочими за период времени.

РСд выражена в денежной форме – уровень оплаты труда за единицу продукции.

Решение Зсд = 2438*4,35 = 10605 руб

Зсд = 2438*4,35 = 10605 руб.

Вывод: месячный заработок рабочего составил 10605 руб.

Источник: znanio.ru

Расчет и начисление заработной платы работникам — порядок

Начисление заработной платы осуществляется методами, во многих случаях принципиально различающимися. Изучим их сущность и порядок применения.

Вам помогут документы и бланки:

- Какими бывают виды заработной платы?

- Как начисляется зарплата при повременной оплате труда?

- Расчет зарплаты при сдельной системе оплаты труда: нюансы

- Расчет зарплаты в командировке: нюансы

- Командировка в выходные дни: как считается зарплата

- Расчет зарплаты и налогообложение в 2022 году

- Итоги

Какими бывают виды заработной платы?

В трудовых правоотношениях можно выделить несколько десятков разновидностей заработной платы. На частном предприятии зарплата может быть представлена (п. 2 Положения об особенностях порядка исчисления средней заработной платы, утвержденного постановлением Правительства России от 24.12.2007 № 922):

- выплатами по тарифу или окладу — за отработанное время;

- выплатами по сдельным расценкам;

- процентами от продаж (комиссионным вознаграждением);

- неденежными доходами;

- авторскими гонорарами;

- надбавками, доплатами, премиями, вознаграждениями за результаты труда;

- выплатами за особые условия труда и т. д.

В 2022 году начисление заработной платы в указанных разновидностях может осуществляться с применением самого широкого спектра методов. При этом указанные виды заработной платы могут любым способом сочетаться между собой — в соответствии с системой оплаты труда, действующей на предприятии.

Узнать больше о применении различных схем оплаты труда на предприятии вы можете в статье «Расчет зарплаты работникам — порядок и формула».

Если говорить о традиционных схемах начисления заработной платы, то к таковым можно отнести (письмо Госплана СССР, Минфина СССР, Госкомцен СССР № 10-86/1080, ЦСУ СССР от 10.06.1975 № АБ-162/16-127):

- повременную схему, в основе которой лежит начисление выплат по окладу исходя из отработанного времени;

- сдельную схему, в основе которой — начисление зарплаты за измеряемые объективно или оцениваемые по установленным критериям результаты работы.

Изучим подробнее, как начисляется зарплата в рамках 2 самых распространенных схем расчетов — повременной и сдельной.

Как рассчитать зарплату при других системах оплаты труда, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к Готовому решению.

Как начисляется зарплата при повременной оплате труда?

Повременная (повременно-премиальная) оплата труда чаще всего встречается в 2 следующих разновидностях:

- Когда зарплата считается исходя из месячного оклада работника (дополненного в установленном порядке премиями за результаты труда).

В этом случае для начисления заработной платы применяется формула:

ЗАРПЛАТА = (ОП / РД) × ОД,

ЗАРПЛАТА — зарплата за расчетный период;

ОП — должностной оклад сотрудника, дополненный премиями при их наличии;

РД — количество рабочих дней в месяце, в который входит расчетный период;

ОД — отработанные дни в расчетном периоде.

Внимание! Выплата зарплаты должна осуществляться не реже 2 раз в месяц (ст. 136 ТК РФ), поэтому расчетный период не может превышать половины месяца (письмо Минтрудсоцзащиты России от 21.09.2016 № 14-1/В-911). При этом начисление зарплаты отображается в бухрегистрах последним днем месяца.

- Когда зарплата считается исходя из тарифной ставки в расчете на 1 час или 1 день.

В этом случае для начисления заработной платы применяются формулы:

- при почасовой оплате труда:

ЗАРПЛАТА = ЧТС × ОЧ,

ЧТС — часовая тарифная ставка по трудовому договору,

ОЧ — количество отработанных часов за отчетный период;

- при ежедневной оплате труда:

ЗАРПЛАТА = ДТС × ОД,

где ДТС — дневной тариф по трудовому договору.

При этом в обоих случаях работник получает оплату выходных и праздничных дней:

- при выполнении работы в выходные и праздничные дни — по двойной тарифной ставке (ст. 153 ТК РФ);

- при отдыхе в такие дни — в соответствии с локальным нормативом (ст. 112 ТК РФ).

В рассматриваемом сценарии расчет зарплаты осуществляется с учетом того, что работодатель обязан установить месячные нормы (ст. 160, 162 ТК РФ):

- по времени работы;

- по выработке.

Основой для таких норм могут быть, к примеру, типовые показатели по отрасли, в которой ведет деятельность фирма-работодатель.

При выполнении норм, установленных работодателем, сотрудник в любом случае получает зарплату не меньше минимального размера оплаты труда, установленного в субъекте РФ (ст. 133 ТК РФ).

Можно ли не начислять зарплату директору фирмы? Ответ узнайте в КонсультантПлюс, получив пробный бесплатный доступ к системе.

Теперь — о том, как начисляется заработная плата при сдельной схеме.

Расчет зарплаты при сдельной системе оплаты труда: нюансы

При сдельной зарплате, как и при втором варианте повременной оплаты труда, рассмотренном нами выше, работодатель также устанавливает месячные нормы рабочего времени и выработки. Превышение соответствующих норм может увеличивать сдельную зарплату:

- Пропорционально выработке.

Электротехник Иванов работает на заводе по сборке телевизоров. Он получает зарплату по сдельной схеме, в рамках которой работодатель установил норму по сборке 2 телевизоров в течение 8 рабочих часов. При ее выполнении Иванов получает 2 000 рублей (тариф: 1 000 рублей за 1 собранный телевизор).

За каждый следующий собранный телевизор Иванов получает по 1 000 рублей вне зависимости от объемов выработки.

- С применением прогрессивной шкалы.

Станочник Петров работает на заводе по производству крепежа в цехе по выпуску болтов. Он получает сдельную зарплату, по которой работодатель устанавливает норму по изготовлению: 100 болтов в течение 8 рабочих часов. При ее выполнении Петров получает 390 рублей (тариф — 3 рубля 90 копеек за 1 болт).

За каждые 50 следующих собранных болтов Петров получает по 10 рублей за штуку. За каждые 50, следующих за ними, — по 20 рублей. За каждый последующий болт — по 30 рублей.

В некоторых случаях может применяться и регрессивная шкала. Например, когда производственная модель предприятия требует от работников как можно более точного выполнения плановых показателей без их существенного превышения (как вариант, в целях повышения эффективности контроля над расходами по сырью и материалам).

Отдельная разновидность зарплаты — та, что выплачивается в период командировки работника (ст. 139, 167 ТК РФ). Изучим специфику ее расчета.

Расчет зарплаты в командировке: нюансы

Оплата труда человека, находящегося в командировке, представляет собой особую разновидность зарплаты — средний заработок за время командировки.

Он считается по формуле:

СК — зарплата за период командировки в виде среднего заработка;

РДК — количество рабочих дней в рамках командировки;

СЗ — средний заработок сотрудника.

Показатель СЗ исчисляется по формуле:

БАЗА — сумма заработка работника за расчетный период;

ОД — количество отработанных за расчетный период дней.

За расчетный период принимается 12 месяцев, предшествующих дню выезда сотрудника в командировку.

Показатель ОД в 2022 году считается по формуле:

ОД = МЕС × 29,3 + ОДНМ / КДНМ × 29,3,

МЕС — количество полных месяцев в расчетном периоде;

ОДНМ — количество отработанных дней во всех неполных месяцах трудовой деятельности в расчетном периоде;

КДНМ — количество календарных дней во всех неполных месяцах в расчетном периоде.

При исчислении показателя БАЗА в расчет не берутся отпускные выплаты, больничные, другие командировочные, компенсированные работодателем расходы и прочие выплаты, поименованные в пп. 3, 5 положения по постановлению № 922.

При расчете показателя РДК учитываются дни нахождения работника в пути (включая день выезда из своего города и день возвращения в него).

Командировка в выходные дни: как считается зарплата

Как начислить зарплату за выходные дни в период командировки? Эта задача решается применением формулы:

ДТ — дневной тариф работника в соответствии с принятой системой оплаты труда (письмо Минтрудсоцзащиты России от 25.12.2013 № 14-2-337);

РВ — отработанные выходные дни.

Показатель ДТ может быть напрямую определен в трудовом договоре или же рассчитан по формуле:

ОКЛ — оклад (с надбавками и премиями, если они предусмотрены договором) за месяц, в котором человек находился в командировке);

РДМ — количество рабочих дней в соответствующем месяце.

Кроме зарплаты в виде среднего заработка командированному сотруднику также выплачиваются суточные.

Узнать о том, как рассчитываются суточные, вы можете в статье «Размер суточных при командировках (нюансы)».

Расчет зарплаты и налогообложение в 2022 году

Зарплата работника, в том числе представленная отпускными и командировочными, облагается:

- НДФЛ по ставке:

- 13% — если работник имеет статус налогового резидента;

- 15% — с 01.01.2021 по доходам, превышающим 5 млн руб. за год;

- 30% — если работник не имеет статуса резидента.

В случае применения налогового вычета НДФЛ по ставке 13% не начисляется в части суммы зарплаты в пределах величины вычета. При ставке НДФЛ в 30% вычет не может быть применен.

НДФЛ на зарплату начисляется в момент признания ее доходом — в последний день месяца, за который рассчитывается зарплата (п. 2 ст. 223 НК РФ). Удерживается — в момент выплаты. Перечисляется в бюджет — не позднее чем на следующий рабочий день после выплаты.

Таким образом, если работнику перечислен доход до конца месяца, то НДФЛ удерживается и перечисляется в бюджет только со следующей ближайшей выплаты.

- Взносами в социальные фонды (основная часть которых взимается при посредничестве ФНС):

- в ПФР;

- в ФСС (без посредничества ФНС фонд взимает взносы на травматизм);

- в ФФОМС.

Ставки по взносам делятся на стандартные, повышенные и пониженные, которые устанавливаются для определенных категорий предприятий. Взносы начисляются на зарплату без вычета НДФЛ.

Сроки уплаты всех взносов — до 15-го числа месяца, за который работнику начислена зарплата.

Итоги

Порядок начисления заработной платы зависит от принятой на предприятии (закрепленной в трудовом договоре) системы оплаты труда: сдельной и повременной. Оплата труда в период командировки работника исчисляется в особом порядке.

- Постановление Правительства РФ от 24.12.2007 N 922

- Трудовой кодекс РФ

- Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: nalog-nalog.ru