Прямая сдельная и косвенно-сдельная системы оплаты

Работа любого производственного предприятия организуется с одной лишь целью – получение максимальной выгоды. Для этого строится оптимальный процесс производства продукции, её реализации потребителю и прочие внутренние процессы. В качестве систем оплат труда чаще выбирается прямая сдельная и косвенно-сдельная системы.

Условием прибыльности организации является наличие достаточного объёма выпуска продукции, который позволит покрыть издержки на материалы, инвентарь, трудовые ресурсы, планово-предупредительные ремонты, а также оставит возможность приобрести новое оборудование, внедрить передовые технологии, усовершенствовать и расширить производство.

Поскольку завязано всё на производство, главными задачами является найти и удержать квалифицированный персонал – основных производственных рабочих, способных выполнять операции различной сложности и справлять с нормативами трудоёмкости.

Первая задача, пожалуй, не так сложна. Решается она службой персонала организации (либо кадровыми агентствами) путем размещения вакансий в интернете, бегущих строк на телевидении и других приемах рекрутинга.

Примеры расчета и начисления заработной платы

Вторая задача более сложная. Для того чтобы удержать лучших представителей рабочих специальностей в своём коллективе необходимо обеспечить достойные условия труда и построить прозрачную и справедливую мотивационную схему.

Вопрос выбора системы мотивации труда в настоящее время весьма актуален, поскольку видов расчётов оплаты труда существует много, но не каждый из них будет действенен на отдельно взятом предприятии.

Прямая сдельная система расчета заработной платы

Самой распространенной системой оплаты труда на производственных предприятиях является прямая сдельная система. Её принцип заключается в том, что начисление заработка производится исходя из выполненного объема работ за отчетный период. Понятно, что это является главным способом мотивировать работников наиболее продуктивно использовать своё рабочее время и увеличивать объем производимой продукции (выполненных операций).

Прямую сдельную систему оплаты укрупнено можно разделить на две категории: индивидуальная и бригадная.

- Индивидуальная сдельная система оплаты применяется к работникам, чей труд можно оценить отдельно от других. Причем, это можно сделать и в разрезе полностью готовой продукции и в разрезе отдельной технологической операции. Более эффективна эта схема действует на предприятиях с серийным производством.

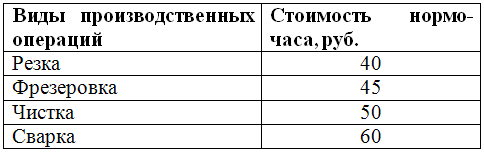

Для примера расчета индивидуальной сдельной оплаты труда возьмем предприятие, занимающиеся производством продукции из металла.

Чтобы рассчитать сдельную заработную плату основным производственным рабочим в индивидуальном порядке, необходимо иметь следующие данные:

– Стоимость нормо-часа (сдельная расценка) по видам работ либо по видам продукции

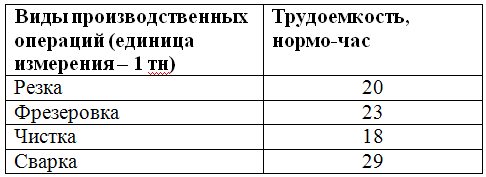

– Трудоемкость производимой продукции

*За единицу измерения трудоемкости также можно принимать 1 штуку (единицу продукции), 1 метр, 1 килограмм и так далее. Всё зависит от вида производства, его масштабов и количества основных рабочих.

– Отчеты цехов (бригад и т.д.) о выработке за отчетный период. Отчеты могут быть ежедневными, еженедельными либо ежемесячными. Всё зависит от того какое количество основных рабочих трудится на предприятии, каков объем их работ, а также на сколько автоматизирован на предприятии процесс расчета индивидуальной сделки.

Определить сдельный заработок (Сз) можно по формуле:

Сз = Снч*Тр*Vпр, где

Снч – стоимость нормо-часа по видам работ;

Тр – трудоёмкость на выполненный вид операции (вид продукции);

Vпр – фактический объем выполненных работ.

Исходя из имеющихся данных, можно рассчитать размер сделки для каждого из рабочих.

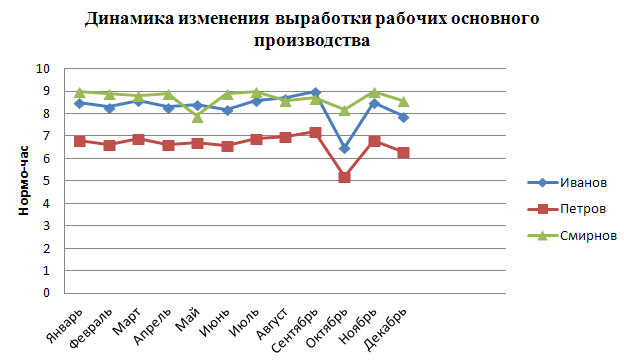

Расчет сдельной оплаты труда в индивидуальном порядке дополнительно даёт возможность оценить профессионализм каждого в отдельности основного рабочего, а также увидеть в динамике темпы роста или снижения выработки. Это можно сделать, например, графически, отобразив на графике кривую изменения средней месячной выработки каждого рабочего в течение года.

Посредством графика, можно увидеть в какие месяцы выработка падала, разобраться по какой причине и устранить проблему, если это представляется возможным.

- Работникам, чей труд невозможно оценить индивидуально, но, тем не менее, имеется прямая зависимость размера оплаты труда от проделанной работы, можно установить бригадную сдельную систему оплаты труда.

Для осуществления расчета по такой системе необходимы следующие данные:

– Установленная стоимость по видам работ либо по видам продукции;

– Данные об объеме выполненных работ (выпущенной продукции) за отчетный месяц;

– Данные о фактически отработанном времени каждого из работников бригады (табель).

Дополнительно, если руководитель бригады желает распределить сдельный фонд не только пропорционально рабочему времени, но и пропорционально личному объему выполненных работ каждым работником, может представляться отчет о коэффициенте трудового участия (КТУ). Данный коэффициент покажет, как в отчетном месяце проявил себя тот или иной сотрудник.

Для примера возьмем бригаду рабочих, занятых на работах по деревообработке.

Фонд рабочего времени (ФРВобщ) работников бригады определяется как сумма часов отработанных каждым участником бригады.

ФРВобщ = 168+120+159=447

Данные о стоимости выполняемых бригадой работ представлены в таблице ниже:

Сдельный фонд оплаты труда определяется по формуле:

Фсд= (∑Vвр*Рвр), где

Vвр – объем выполненных работ;

Рвр – расценка на вид работ.

Фсд = 20*40+30*45+25*25 = 2775 руб.

Данные о КТУ за отчетный месяц представлены в таблице ниже:

Сдельная заработная плата каждого работника (ЗПсд) бригады рассчитывается по формуле:

ЗПсд= Фсд**КТУ, где

ФРВ р – фонд рабочего времени работника.

Собрав воедино все имеющиеся первичные данные можно рассчитать сдельную оплату труда каждого работника бригады.

Не зависимо от того какой вид прямой сдельной системы применяется на предприятии существуют обязательные условия, соблюдение которых позволит избежать споров по поводу размера месячной сдельной оплаты труда:

- Стоимость нормо-часа (вида работ) должны быть утверждены руководителем организации (приказом, распоряжением и т.д.);

- Работники должны быть ознакомлены с расценками за труд, действующими на предприятии.

Косвенно-сдельная форма мотивации персонала

Помимо рабочих основного производства в процессе изготовления продукции заняты ещё некоторые службы, например ремонтная, служба технического контроля, транспортная и так далее. Сотрудники этих служб прямо не влияют на производственный процесс, но их заработная плата также зависит от общего результата деятельности и от конечного выпуска за отчетный период.

Для сотрудников таких структурных подразделений подойдет косвенно-сдельная форма оплаты труда. Её смысл заключается в том, что для расчета заработка работникам вспомогательных служб берется определенный процент (доля) от общего сдельного фонда оплаты труда основных рабочих. Это относится как к индивидуальной, так и к бригадной системам расчёта.

Размер этого процента фиксируется либо в положении о мотивации труда, либо в приказе, либо в другом распорядительном документе.

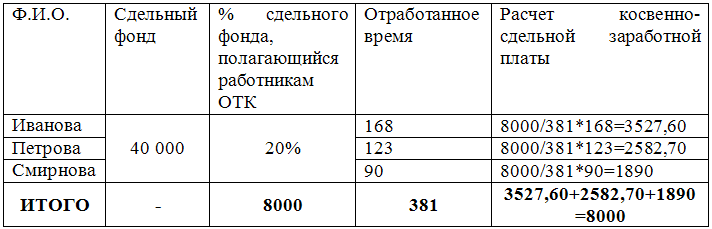

Для примера возьмем предприятие, в организационной структуре которого присутствует отдел технического контроля, то есть сотрудники, которые занимаются проверкой качества производимой основными рабочими продукции.

Документом, регламентирующим расчет заработка работников этого отдела, является положение об оплате труда. В нём устанавливается фиксированный процент (например, 20%) от месячного сдельного фонда, подлежащий распределению между работниками ОТК. Распределение производится пропорционально отработанному за месяц времени (либо дополнительно при помощи КТУ).

Пример расчёта косвенно-сдельной оплаты труда

Существенные «минусы» прямой сдельной системы мотивации труда

- Количественный показатель выпуска продукции важнее качественного

Сдельную систему расчета заработной платы на производственных предприятиях применяют в 80% случаях. Объясняется это тем, что собственники желают иметь четкое представление о том, за что они платят деньги своим работникам. Но нужно помнить, что и работник в свою очередь стремиться получить наибольшую выгоду для себя. То есть «чем больше я произведу единиц продукции, тем больше мне заплатят». Отсюда вытекает и первый недостаток сдельной системы – в погоне за количеством страдает качество.

Например рабочий занимается пошивом одежды и заработная плата его зависит от того сколько единиц продукции он сдаст за смену. Желая выполнить норму выработки, он старается не тратить время на вспомогательные операции, например измерение детали, самоконтроль качества шва, проверка совмещения рисунка на ткани и так далее. В результате сданная им продукция может отличаться низким качеством либо вовсе быть полностью забракована.

- Дополнительные издержки на исправление некачественной продукции

Из первой проблемы непременно появляется и другая – чтобы устранить дефект, допущенный при изготовлении продукции, необходимо затратить дополнительные средства (на материалы, на электроэнергию и т.д.). Имеет значение и масштаб проблемы, ведь речь может идти о разной продукции. Например, испортить при производстве небольшую металлическую деталь, либо многотонную балку.

- Нарушение требований технологического процесса

Добиваться большого объёма единиц выпущенной продукции (личного или бригады) работникам позволяет нарушение технологии её изготовления. Для примера возьмём сварочное производство. Известно, что сварка (на автоматических и полуавтоматических машинах) осуществляется при определенных режимах в зависимости от типа шва. Изменение скорости сварки (естественно в сторону увеличения) позволит рабочему выполнить или даже перевыполнить норму времени, отведенную на определенный вид продукции. Но качество шва при этом ухудшится.

И хорошо если дефект выявится на внутреннем контроле, а не после отгрузки товара поставщику, ведь тогда предприятие может потерять своё место на рынке. Аналогичные примеры нарушения техпроцесса изготовления продукции можно найти и в швейном производстве, и в токарном, и в литейном и многих других.

Стремление работника «выбиться в передовики» за счет большой выработки может негативно сказаться и на состоянии оборудования, на котором выполняется работа. Нарушение технологии (о котором говорилось выше) влечет за собой не только снижение качества продукции, но и частые поломки станков, машин, агрегатов и так далее. Как следствие появляются простои в работе, тратятся деньги на ремонт и обслуживание оборудования, что отрицательно влияет на конечный финансовый результат работы организации.

- Пренебрежение правилами техники безопасности на производстве

На производственных площадках важным фактором является безопасность труда. К примеру, работник должен правильно осуществлять перемещение грузов при помощи различных механизмов (кранов, вагонеток, штабелёров и т.д.). Но зачастую этими правилами пренебрегают, пытаясь как можно быстрее приступить к основному виду работы. Отсюда и повышенный травматизм на производстве.

[table “6” not found /]

Отрицательные стороны косвенно-сдельной системы мотивации основного производственного персонала

Что касается косвенно- сдельной системы оплаты труда то ей также присущи все перечисленные недостатки прямой сделки. Работники вспомогательных служб могут умышленно не замечать нарушений производственного процесса допускаемых основными рабочими, зная, что от размера сдельного фонда зависит и их собственная заработная плата.

Также косвенно-сдельная форма мотивации зачастую лишена объективизма. Процент или доля от сдельного фонда устанавливается в основном исходя из финансовых возможностей предприятия. При этом не учитывается сложность самих вспомогательных работ.

В связи с этим наряду с применением сдельной или косвенно-сдельной системы оплаты труда работодатель должен дополнительно вводить механизмы поощрения своих работников, как материальные (премии квартальные, годовые, бонусы к юбилею и так далее) так и нематериальные (грамоты, благодарности и т.д.).

Список используемой литературы

- Журнал «Трудовые споры» №8/2011г.;

- Журнал «Менеджмент сегодня» №2/2012 г.;

- Журнал «Нормирование и оплата труда в промышленности» № 5/2015 г.

- Клочков А. К.KPI и мотивация персонала. Полный сборник практических инструментов. — Эксмо, 2010.

- Финогеева Н.: Заработная плата. Начисление, выплаты, налогообложение. Практическое руководство. – Омега – Л, 2015 г.

Источник: fotrss.ru

РАСЧЕТЫ ПРИ СДЕЛЬНОЙ ФОРМЕ ОПЛАТЫ ТРУДА

Работник 5-го разряда отработал за месяц 165 ч в условиях 40-часовой рабочей недели. В течение месяца он выполнял задание по обработке трех деталей. Характеристика выполняемой работы приведена в табл. 1.

Постановка задачи. Определите сдельный заработок работника за месяц, удельный вес тарифной части и процент выполнения норм.

Ответ: 1) 185,7 руб.; 2) 69,04%; 3) 154,4%.

Методические указания и решение

Расчет проводим в следующем порядке.

1. Определяем сдельную расценку на работы. Если известны сложность работы и норма времени, сдельную расценку определяют по формуле

где Рсдj — сдельная расценка работы по j-му изделию;

Сij— часовая тарифная ставка j-йсложности j-го изделия;

Тшmj— норма времени в минутах по j-му изделию.

Тогда сдельные расценки составят:

по изделию А РсдА = 0,608 • 2/60 = 0,02 руб.;

по изделию Б РсдБ = 0,687 • 4/60 = 0,046 руб.;

по изделию В РсдВ = 0,777 • 10/60 = 0,13 руб.

Как правило, в организациях имеются как месячные, так и часовые тарифные ставки. Но поскольку в настоящее время предприятия могут их устанавливать самостоятельно (при этом ставка 1-го разряда не должна быть ниже установленного законодательством минимума зарплаты), в таблице 2 для примера приводятся расчетные часовые ставки, которые соответствовали Единой тарифной сетке с учетом нормативов времени (ЕТС отменена с 2008 года).

Таблица 2

Часовые тарифные ставки по разрядам сложности

В зависимости от месячного баланса рабочего времени (в руб.)

| Недельный, месячный баланс рабочего времени, ч | Разряды работы | |||||||

| I | II | III | IV | V | VI | VII | VIII | |

| 1,0 | 1,3 | 1,69 | 1,91 | 2,16 | 2,44 | 2,76 | 3,12 | |

| 40/166,75 | 0,36 | 0,468 | 0,608 | 0,687 | 0,777 | 0,878 | 0,99 | 1,123 |

| 39/150,6 | 0,398 | 0,518 | 0,673 | 0,761 | 0,861 | 0,972 | 1,1 | 1,243 |

| 30/125,5 | 0,478 | 0,622 | 0,808 | 0,913 | 1,033 | 1,167 | 1,32 | 1,492 |

| 24/100,4 | 0,598 | 0,777 | 1,01 | 1,141 | 1,291 | 1,458 | 1,649 | 1,865 |

2. Определяем общую сумму сдельного заработка по формуле:

где Зсдij — сдельный заработок i-й сложности поj-м изделиям;

Nj— количество j-й продукции;

n — количество наименований изделий.

В нашем примере

Зсдij = 0,02• 3000 + 0,046•1800 +0,13 •200 = 168,8 руб.*

* В соответствии с трудовым законодательством в тех отраслях народного хозяйства, где по характеру производства рабочим-сдельщикам поручается выполнение работ, тарифицируемых ниже присвоенного им разряда, если это предусмотрено коллективным договором, выплачивается межразрядная разница (если различие больше одного разряда). В нашем примере 100 нормо-часов между 3-м и 5-м разрядом составляет 0,169 (0,777 — 0,608).Размер доплат составит 16,9 руб. (0,169•100), которые суммируются с заработком (сдельным) и учитываются при определении удельного веса тарифной части оплаты труда.

3. Определяем тарифный заработок работника (в данном случае 5-го разряда — Зт5) по формуле:

где Зтi — тарифный заработок работника i-го разряда;

Фi— отработанный фонд рабочего времени в расчетном периоде.

Зт5 = 0,777 • 165 = 128,21 руб.

Тарифная часть заработной платы может быть определена через процент выполнения норм, если совпадают разряды работника и работ. В этом случае тарифная часть заработной платы может быть рассчитана по формуле

где Пн — процент выполняемых норм.

Например, работник заработал 150 руб. при уровне выполняемых норм 130%, тогда

Зт= 150-100/130 = 115,3 руб.

4. Определяем удельный вес тарифного заработка в сдельной заработной плате

Тогда по данным нашего примера

dтз = 128,21 • 100/185,7 = 69,04%.

5. Определяем выработку рабочего за месяц

Нф = ( )/60 = (2•3000 + 4•1800 + 10 • 200)/60 = 253,3 нормо-часов.

6. Определяем уровень выполнения норм

Задача 2

Исходные данные. Рабочему 3-го разряда установлена дневная норма выработки 120 деталей «А». Сложность — работа 4-го разряда. Фактически ежедневно он изготовляет 125 деталей. Месячный фонд рабочего времени 184 ч (40-часовая рабочая неделя).

Отработано 20 дней.

Постановка задачи. Определите сдельную расценку, сдельную заработную плату, тарифный заработок.

Ответ: 1) Рсд = 0,0469 руб.; 2) 117,25 руб.; 3) 111,87 руб.

Как построить свою речь (словесное оформление): При подготовке публичного выступления перед оратором возникает вопрос, как лучше словесно оформить свою.

Как вы ведете себя при стрессе?: Вы можете самостоятельно управлять стрессом! Каждый из нас имеет право и возможность уменьшить его воздействие на нас.

Почему 1285321 студент выбрали МегаОбучалку.

Система поиска информации

Источник: megaobuchalka.ru

Об установлении сдельной оплаты труда подсобным рабочим

Устанавливается ли сдельная оплаты труда подсобным рабочим? Каковы ее особенности?

Ответ юриста

При сдельной заработной плате труд работников оплачивается по сдельным расценкам в соответствии с количеством произведенной продукции или выполненных трудовых операций в рамках ежедневной продолжительности рабочего времени (смены). Сдельная форма (система) заработной платы распространяется на рабочих. Она основана на учете количественных результатов труда с оплатой за каждую единицу выполненной работы по сдельным расценкам. Сдельная расценка обычно определяется двумя способами: 1) путем деления часовой (дневной) тарифной ставки, соответствующей разряду выполняемой работы, на часовую (дневную) норму выработки; 2) путем умножения нормы времени на тарифную ставку работ соответствующего разряда.

Сдельная форма заработной платы в зависимости от порядка ее начисления подразделяется на прямую сдельную, при которой труд оплачивается по одним и тем же сдельным расценкам в соответствии с фактической выработкой; на косвенную сдельную, применяемую для оплаты вспомогательного или подсобного рабочего по результатам обслуживаемого им сдельщика или по конечным результатам работы; прогрессивную сдельную, при которой расценки за единицу выработанной продукции возрастают в зависимости от степени перевыполнения норм; аккордную сдельную, когда размер оплаты устанавливается по действующим расценкам и нормам на весь заданный объем работ в целом (чаще всего употребляется в строительстве).

«Трудовое право: Учебник для прикладного бакалавриата» (под ред. В.Л. Гейхмана) («Юрайт», 2015)

Работодатель вправе самостоятельно выбрать наиболее подходящую для его бизнеса систему оплаты труда в зависимости от специфики производства, категорий работников. При этом в одной организации могут одновременно применяться разные системы оплаты труда к разным работникам. Системы оплаты труда устанавливаются коллективными договорами, соглашениями, локальными нормативными актами (ч. 2 ст. 135 ТК РФ).

Готовое решение: Системы оплаты труда (КонсультантПлюс, 2019)

Как рассчитать заработок при сдельной оплате труда

При сдельной оплате труда основным показателем для расчета заработной платы выступает количество изготовленной продукции (выполненных работ, оказанных услуг).

Рассмотрим расчет заработка на примере следующих сдельных систем оплаты труда:

Как рассчитать заработок при прямой сдельной системе оплаты труда

Эта система оплаты труда применяется, например, в отношении работников производства в организациях, где можно установить нормы труда, в частности нормы выработки или времени. Система стимулирует работника увеличивать количество производимой продукции, однако не позволяет заинтересовать, например, в повышении ее качества или экономии ресурсов.

При прямой сдельной системе заработок начисляется исходя из количества изготовленной работником продукции (выполненных работ, оказанных услуг) и установленных работодателем сдельных расценок. Премирование не предусматривается.

Зарплата при прямой сдельной системе оплаты труда рассчитывается по формуле:

Заработная плата = (Сдельная расценка за единицу продукции) Х (Количество изготовленной продукции)

Сдельную расценку можно определить несколькими способами, например:

Сдельная расценка за единицу продукции = (Часовая (дневная) тарифная ставка) Х (Часовая (дневная) норма времени (устанавливается работодателем))

Сдельная расценка за единицу продукции = (Часовая (дневная) тарифная ставка) / (Часовая (дневная) норма выработки (устанавливается работодателем))

Как рассчитать заработок при сдельно-премиальной системе оплаты труда

При сдельно-премиальной системе в дополнение к заработку по прямым сдельным расценкам выплачивается премия, например: за перевыполнение норм, эффективную организацию труда, рациональное расходование сырья и материалов, снижение процента брака.

В остальном отличий от прямой сдельной системы оплаты труда нет.

Зарплата рассчитывается по формуле:

Заработная плата = (Сдельная расценка за единицу продукции) Х (Количество изготовленной продукции) + (Премия)

Как рассчитать заработок при сдельно-прогрессивной системе оплаты труда

Такая система оплаты труда применяется для стимулирования работников к производству как можно большего количества продукции (выполненных работ, оказанных услуг) сверх нормы выработки. Использовать эту систему целесообразно, если нужно быстро нарастить объемы продукции (выполненных работ, оказанных услуг). Поэтому она применяется довольно редко и непродолжительное время (как правило, не более шести месяцев).

При такой системе оплаты труда дополнительно может предусматриваться премирование.

Продукция (выполненные работы, оказанные услуги), изготовленная работником сверх норм выработки, оплачивается по повышенным сдельным расценкам.

Зарплата в этом случае рассчитывается по формуле:

Заработная плата = (Заработная плата за продукцию, выпущенную в пределах нормы) + (Заработная плата за продукцию, выпущенную сверх нормы)

Заработок за продукцию (выполненные работы, оказанные услуги) в пределах нормы (по обычным расценкам) определяется по формуле:

Заработная плата за продукцию, выпущенную в пределах нормы = (Сдельная расценка за единицу продукции (в пределах нормы)) Х (Количество изготовленной продукции (в пределах нормы))

Заработок за продукцию (выполненные работы, оказанные услуги) сверх нормы (по повышенным расценкам) определяется по формуле:

Заработная плата за продукцию, выпущенную сверх нормы = (Сдельная расценка за единицу продукции (сверх нормы)) Х (Количество изготовленной продукции (сверх нормы))

Как рассчитать заработок при косвенно-сдельной системе оплаты труда

Эта система применяется для оплаты труда вспомогательного (обслуживающего) персонала, например сотрудников, занимающихся ремонтом и наладкой оборудования. Их заработок в этом случае зависит от результатов труда (выработки) основных работников. Система направлена на повышение материальной заинтересованности вспомогательного (обслуживающего) персонала в улучшении обслуживания основных работников.

При такой системе оплаты труда дополнительно может предусматриваться премирование.

Возможны различные варианты косвенной системы оплаты труда, например:

• с использованием косвенных сдельных расценок. Зарплата в этом случае рассчитывается по формуле:

Заработная плата работника вспомогательного персонала = (Косвенная сдельная расценка) Х (Фактический объем продукции, произведенный основными работниками)

Косвенная сдельная расценка определяется по формуле:

Косвенная сдельная расценка = (Часовая (дневная) тарифная ставка вспомогательного работника) / (Часовая (дневная) норма выработки основного работника (устанавливается работодателем)) / (Численность основных работников (обслуживаемых мест), которых обслуживает работник вспомогательного производства)

Пример расчета заработной платы

Труд вспомогательного рабочего, который готовит для одного основного работника заготовки для обработки, оплачивается по косвенно-сдельной системе. Его дневная тарифная ставка составляет 1 500 руб., дневная норма выработки основного работника — 50 деталей, а фактический объем продукции, произведенный основным работником за смену, — 60 деталей.

Косвенная сдельная расценка: 1 500 руб. / (50 дет. x 1 работник) = 30.

Дневной (сменный) заработок вспомогательного рабочего:

30 x 60 дет. = 1 800 руб.

• с использованием среднего коэффициента выполнения норм. Зарплата в этом случае рассчитывается по формуле:

Заработная плата работника вспомогательного производства = (Заработная плата работника вспомогательного персонала, рассчитанная по повременной системе) Х (Средний коэффициент выполнения норм основными работниками, которых обслуживает работник вспомогательного производства)

• в процентах от заработка работников основного производства. Зарплата в этом случае рассчитывается по формуле:

Заработная плата работника вспомогательного персонала = (Заработная плата основных работников, которых обслуживает работник вспомогательного производства, рассчитанная по сдельным расценкам) Х (Процент, полагающийся работнику вспомогательного персонала, установленный в коллективном (трудовом) договоре)

Как рассчитать заработок при аккордной системе оплаты труда

Эту систему оплаты труда целесообразно вводить для отдельных групп работников (отдела, бригады), когда необходимо сократить сроки выполнения работ. Труд работников оплачивается за выполнение определенного комплекса (объема) работ по аккордному заданию, а не отдельных операций или видов работ. Заранее устанавливаются весь перечень работ, входящих в аккордное задание, их объем, нормы времени (выработки), расценки, общая стоимость и срок выполнения всех работ. Между работниками оплата распределяется, например, так: исходя из времени, отработанного каждым из них, в соответствии с коэффициентом трудового участия.

Аккордная система оплаты труда может применяться при строительных работах, ликвидации аварий, ремонте машин и оборудования.

При такой системе дополнительно может предусматриваться премирование. Премия выплачивается в соответствии с принятой у работодателя системой премирования (например, за сокращение срока исполнения задания при условии качественного выполнения работ).

Как рассчитать заработок при комиссионной системе оплаты труда

Такая система оплаты труда, как правило, используется в отношении работников, участвующих в реализации товаров и услуг. Например, она применяется к менеджерам по продажам, специалистам по рекламе и маркетингу, чтобы стимулировать их увеличивать объем продаж, реализовывать продукцию (работы, услуги) по максимально высокой цене.

При комиссионной системе оплаты труда заработок определяется в процентах от объема продаж или выручки, полученной организацией. При этом независимо от объема продаж или выручки месячный заработок работника, полностью отработавшего за данный период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже МРОТ (ч. 3 ст. 133 ТК РФ).

Зарплата может рассчитываться различными способами. Например, это может быть:

• фиксированный процент от суммы выручки;

• оклад с доплатой в виде фиксированного процента от суммы выручки;

• фиксированный процент от разницы между продажной ценой и себестоимостью продукции (работ, услуг).

Готовое решение: Системы оплаты труда (КонсультантПлюс, 2019)

Из изложенного полагаем, что организация может установить подсобным рабочим косвенно-сдельную оплату труда. Информации о том, какую тарифную ставку установить в данном случае в СПС КонсультантПлюс не найдено.

Подборка документов:

Справочная информация: «Нормы труда» (Материал подготовлен специалистами КонсультантПлюс)

Вопрос: Как вести учет рабочего времени работников-сдельщиков? (Консультация эксперта, Государственная инспекция труда в Нижегородской обл., 2018)

Разъяснение дано в рамках услуг «ЛИНИИ КОНСУЛЬТАЦИЙ» консультантом по правовым вопросам ООО НТВП «Кедр-Консультант» Макшаковым Игорем Борисовичем, октябрь 2019 г.

При подготовке ответа использована СПС КонсультантПлюс.

- Наши контакты

- Наши представительства

- Наши партнеры

- Обратная связь

- Пользовательское соглашение

- Документы

- История названия компании

- Системы КонсультантПлюс

- Купить систему КонсультантПлюс

- СПС КонсультантПлюс:Удмуртия

- Сервис КонсультантПлюс

- ГОРЯЧАЯ ЛИНИЯ

- Обучение

- Налоговая отвечает

- Консультации аудиторов

- Семинары

- Интернет-интервью

- Линия Консультаций

- Онлайн-диалог (Чат)

- Консультации юристов

- Консультации по бухучету и налогообложению

Источник: www.ntvpkedr.ru

Планово-экономический отдел

Сдельная оплата труда. Сдельная оплата труда — одна из основных форм оплаты труда на промышленном предприятии. В данной статье рассмотрены следующие виды сдельной оплаты труда: прямая сдельная; сдельно-прогрессивная; индивидуальная сдельная и коллективная сдельная оплата труда. Приведены формулы по расчету заработной платы и распределению заработной плат при коллективной сдельной системе оплаты труда.

На промышленных предприятиях существуют две основные формы оплаты труда: сдельная и повременная. При сдельной системе, оплата труда работника производится в соответствии с количеством и качеством произведенной им продукции. Оплата труда работника по повременной форме, производится с учетом его квалификации и продолжительности рабочего времени.

На промышленных предприятиях наиболее распространена сдельная форма оплаты труда. Рассмотрим основные элементы данной системы.

Прямая сдельная оплата каждой единицы выработанной продукции производится по одной и той же расценке не зависимо от количества выработанных единиц. В этом случае заработок рабочего прямо пропорционален количеству выработанной им и принятой от него продукции.

Расценка за единицу продукции при прямой сдельной системе (Рс) определяется по формуле:

где Тс — тарифная ставка, соответствующая разряду выполняемых работ;

Общий сдельный заработок рабочего при прямой сдельной системе (Пс) можно рассчитать по формуле:

где К — количество выработанной рабочем продукции.

Сдельно-прогрессивная оплата за продукцию, выработанную в пределах установленной нормы, выплачивается по постоянным (неизменным) расценкам, а за продукцию, выработанную сверх установленной нормы, — по прогрессивно нарастающим расценкам. Степень увеличения сдельных расценок определяется в каждом конкретном случае положением о системе оплаты труда , утвержденном на предприятии. Применяется данная система оплаты труда в качестве временной меры для ликвидации «узких мест», что должно подтверждаться соответствующими экономическими расчетами.

Размер общего заработка рабочего при этой системе (По) может быть определен по формуле:

По=Пс+(Пс*(n—nб)*кр )*n

где n — процент выполнения норм выработки;

nб — исходная база для начисления прогрессивного заработка, выраженная в проценте выполнения норм выработки;

кр — коэффициент увеличения прямой сдельной расценки, взятый по шкале прогрессивного заработка.

В отдельных случаях на предприятиях может применяться косвенно-сдельная система оплаты труда. Как правило, по ней оплачиваются некоторые категории вспомогательных рабочих, не создающие непосредственно продукции, а обслуживающие основных рабочих-сдельщиков. Заработную плату они получают по сдельным расценкам, установленным за единицу продукции производимой основными рабочими сдельщиками.

Сдельная оплата труда может быть двух видов: индивидуальная и коллективная. По индивидуальной сдельной системе оплачиваются отдельные рабочие с учетом количества изготовленных ими изделий и расценок за каждую единицу изделий. В случаях, когда объем работ выполняется бригадой или группой рабочих (например, комплексной бригадой), может быть применена коллективная (бригадная) сдельная система. В основе ее лежат коллективные сдельные расценки, установленные для бригад в целом. При этом общий заработок бригады определяется по совокупным результатам ее работы за смену, месяц и т.д., а заработок каждого рабочего в отдельности — с учетом его квалификационного разряда (коэффициента трудового участия (КТУ)) и проработанного в составе бригады времени.

Для различных условий работы бригады применяется несколько способов установления сдельных расценок за выполненный объем работ. Так, при обслуживании бригадой агрегата она может быть определена делением суммы тарифных ставок всех рабочих, входящих в бригаду, на бригадную норму выработки. При сборочных и ремонтных работах сдельные расценки устанавливаются на базе нормативной трудоемкости и тарифных разрядов отдельных работ. Наконец, при работе комплексными бригадами расценки определяются путем деления общей стоимости всех работ, выполненных бригадой по тарифным ставкам, на выраженный в тех или иных единицах измерения объем выполняемых ею работ.

Распределение общего заработка бригады между отдельными работниками может быть произведено одним из двух методов:

на основе тарифных ставок рабочих по формуле:

или с использованием тарифных коэффициентов по формуле:

где Пр — сдельный заработок отдельного рабочего;

Пбр — общий сдельный заработок всей бригады;

Тбр — общий тарифный заработок всей бригады;

Тр — тарифный заработок отдельного рабочего бригады;

Кбр — общая сумма коэффициенто-часов по бригаде в целом;

Кр — количество коэффициенто-часов у отдельного рабочего бригады.

Пример заполнения нарядов и проверке выполненных работ прииндивидуальной сдельной системе оплаты труда приведен в следующей статье: Файл в Excel по заполнению и проверке выполненных работ

2 Комментариев

nurbakit:

Здравствуйте,

Сдельная оплата делится на несколько видов, подскажите пожалуйста, какой метод сдельной оплаты применить на нашем предприятии?

Предприятие занимается ремонтом клапанов, при этом 1 клапан может отремонтировать 1 человек, если размеры большие тогда 2 человека. Октябрь 28, 2010, 18:14

Roman:

to nurbakit.

Информации конечно мало…, а что мешает применить прямую сдельную оплату? Ну или совместить 2 варианта: прямую сдельную оплату труда (когда работу выполняет 1 человек) и коллективную (бригадную) сдельную систему оплаты труда (когда работают 2 человека) Октябрь 28, 2010, 19:53

Оставить комментарий

Рубрики

- Анализ ФХД (86)

- Анализ основных фондов (28)

- Теория анализа (8)

- Точка безубыточности (13)

- Экономические отчеты (6)

- Как рассчитать? (10)

- Бюджет (32)

- Оперативные планы (8)

- Хозрасчет (4)

- Практика ОТиЗ (12)

- Теория ОТиЗ (45)

- Бух учет (31)

- Управ учет (39)

- Дебиторская задолженность (5)

- Безопасность (2)

- Качество продукции (10)

- Мощности производства (14)

- Оборотные средства (16)

- Основные средства (26)

- Производство (31)

- Структура предприятия (8)

Источник: www.peo.su

Что такое сдельная форма оплаты труда: виды, как рассчитать + пример

Оплата труда – это финансовая система, регулирующая денежные отношения между работодателем и служащим. Согласно установленному законодательству, выплаты должны совершаться своевременно и в установленном объеме. Статья 129 ТК РФ содержит основные сведения о правилах совершения выплат.

Тарифы и размеры зарплаты регулируются различными правовыми актами и договорами. В спорных ситуациях главенствующим признается федеральное законодательство и решения принимаются в соответствии с ним. Например, указания по расчету тарифной ставки содержатся в ст. 143 ТК РФ.

Оформление сдельщины

Согласно 57 статье ТК условие об оплате – одно из обязательных в договоре. Так как работник должен знать, за что он будет работать, то и прописывать нужно и форму оплаты, и размер ставки.

Сдельщина в трудовом договоре Если вас интересует, как прописывается сдельная оплата труда в трудовом договоре, образец вам в помощь: «Работнику устанавливается сдельная форма оплаты труда. Размер тарифной ставки – 100 рублей за изготовление одной детали».

как составить трудовой договор

И не забудьте, даже если работник и «сидит» на сделке, зарплата всё равно должна ему выдаваться дважды в месяц. То есть, в середине месяца выплачивается аванс, а в конце, за вычетом аванса, остальная заработанная сумма.

Подтверждением выполненной работы может быть акт, образец которого .

На основании актов бухгалтерия рассчитает зарплату, а в отчётный период в налоговую отправит вот такой отчёт о численности и зарплате сдельщиков.

Сдельная оплата труда в штатном расписании оформляется отдельным столбцом, так как в 5 графе унифицированной формы вы должны указать месячный оклад. Форму Т-3 менять под себя можно, ведь все унифицированные формы перестали быть обязательными ещё в начале века. И не забудьте указать единицы измерения, например, штуки или часы.

Сдельная оплата труда

Сдельная оплата труда – это одна из разновидностей заработной платы, которая предполагает зависимость денежной суммы от количества или объема сданной работы.

Объем сданной работы может рассчитываться в количестве произведенных единиц, количестве выполненных заданий или в ином измерении. При этом во внимание принимаются качество работы, сложность выполнения задачи, условия труда и необходимый уровень квалификации.

Преимущества сдельной оплаты

Со стороны работодателя:

- Заинтересованность наемного работника в выполнении максимального объема работ.

- Ответственность за колебание размера выработки несет также и работник.

- Отсутствие необходимости контроля над рабочим процессом, так как оплата происходит по факту и перед этим есть возможность оценить объем труда и его качество.

- Считается, что если наемный работник готов к сдельной оплате – он умеет работать производительно.

Со стороны работника:

- Имеет возможность самостоятельно контролировать свой заработок и увеличить его путем повышения объема работ.

- Работа на условиях сдельной оплаты доступна даже начинающим специалистам, работникам без репутации.

Недостатки сдельной оплаты труда

Со стороны работодателя:

- Возможное снижение качества продукции для увеличения объемов производства.

- Нередко затраты на контроль качества продуктов равны суммарным затратам на контроль в других производственных сферах.

- Нередко работники спешат и нарушают технику безопасности или правила обращения с оборудованием, что ведет к травмам и поломкам.

- Работники не особенно заботятся о расходах на производство.

- Психологический фактор – работник не ощущает принадлежности к коллективу фирмы и не работает на общий результат, а только ради своего обогащения.

- Некоторые типы работ достаточно сложно измерить по всем параметрам, соответственно, возникают сложности с определением объема выполненной работы.

- Высокая текучесть кадров, которая происходит из психологического фактора, редко работники нацелены на перспективу долговременного сотрудничества.

- Необходимость введения каких-либо компенсирующих выплат, чтобы сгладить возможные колебания в размерах заработка.

Со стороны работника:

- Заработок нестабилен, этот факт пугает многих работников, которые не любят риски.

- Работодатель не всегда в состоянии учесть все факторы, которые влияют на результат, но зачастую не зависят от работника.

- Ставка заработной платы может быть понижена с увеличением выработки, так что количество работы окажется не прямо пропорционально размеру заработка.

Виды сдельной оплаты

Оплата по сдельным расценкам подразделяется на:

- Прямую сдельную. Она предусматривает прямую зависимость выполненных объемов и суммы заработка. Расценки (ставка) фиксированные, зависит по большей части от специфики труда, его условий и квалификации сотрудника.

Стоит отметить, что при использовании такого типа оплаты работник менее всего заинтересован в производственном росте компании и повышении общих показателей эффективности. Так что такой вид оплаты больше подходит для найма временных работников. - Сдельно-премиальную. По сути, это то же, что и прямая сдельная оплата, однако, она предполагает наличие поощрительных выплат за работу сверх плана или высокое качество произведенного продукта.

- Косвенно-сдельную. Она помогает рассчитывать зарплату для обслуживающего персонала, занимающегося уходом за оборудованием или местом труда. Достаточно сложно определить объем и качество произведенной работы. Для расчета зарплаты нужно поделить ставку на норму выработки рабочих, использующих обслуживаемое оборудование. Премии при такой системе назначаются обычно за безаварийную работу оборудования.

- Аккордную. Такая система предназначена для выполнения работы с ограниченным сроком. Тогда работник знает цену за весь объем и знает, в какой период времени, ему нужно завершить работу. В случае если выполнение задачи займет длительное время, выплачивается аванс. Распространена практика выплаты премий за выполнение работы раньше установленного срока. Применяется преимущественно в тех областях, где сложно нормировать труд иным образом: при проведении ремонта, строительстве.

- Сдельно-прогрессивную. Такая система предполагает оплату нормы выработки по стандартным расценкам, а после превышения плана расценки возрастают. Обычно повышенные расценки не превышают стандартные более чем на 100%. Обычно сдельно-прогрессивную систему вводят на определенный промежуток времени на тех участках производства, где необходимы максимальные показатели. Такой способ выплат достаточно затратный для работодателя.

Документальное оформление зарплаты при сдельной системе

Для учета выработки и объемов выполненной работы можно использовать унифицированные формы:

- наряд на сдельную работу,

- ведомость учета выполненных работ,

- маршрутный лист,

- и т. п.

Работодатель вправе самостоятельно разработать учетные формы. При этом важно соблюдать требования к первичным документам, утвержденные ст. 9 Закона от 06.12.2011 № 402-ФЗ «О бухучете». В первичке обязательно должны быть указаны:

- название документа,

- дата составления,

- название компании (ФИО ИП),

- расчет зарплаты,

- сумма,

- ответственные лица организации,

- подписи ответственных лиц.

Все применяемые вами документы должны быть приложены к учетной политике предприятия.

Как рассчитывается сдельная оплата труда

При проведении расчетов обычно применяется система фиксированных расценок за единицу произведенной продукции или выполнение оговоренного объема. Такой подход позволяет учесть максимальное количество факторов и назначить стабильную цену за труд.

Расценки напрямую зависят от временных норм выработки, тарифов и разряда работы. Чтобы рассчитать итоговую расценку делят часовую ставку (или дневную или нормированную) на норму выработки за тот же промежуток времени. Выплаты могут происходить как в индивидуальном порядке, так и коллективу работников.

При прямой сдельной системе оплаты труда заработную плату рассчитывайте по формуле: Заработная плата = Сдельная расценка за единицу продукции (вид работы) x Количество изготовленной продукции (выполненных работ)

Расчет сдельной заработной платы

Приведем два примера такого расчета.

Пример 1. Дневная норма обработки деталей на фрезерном станке для фрезеровщика – 120 штук. Дневная ставка по тарифу составляет 1200 рублей. За месяц сотрудник обработал 2400 деталей.

Сдельная расценка рассчитывается путем деления дневной тарифной ставки на дневную норму по деталям:

R = 1200/120 = 10 р./шт.

При этом месячный заработок мастера составит:

Z = 10*2400 = 24000 р.

Пример 2. Несколько иначе выглядит расчет, когда норма определяет не количество изделий, а временной промежуток.

Норма времени за станком установлена на 30 минутах за одну операцию. Часовая тарифная ставка – 150 рублей. За месяц работник выполнил 600 операций.

Считаем величину сдельной расценки:

R = 150*30/60 = 75 р./операция

Месячный заработок составит:

Z = 75*600=45000 р.

Сдельная и повременная: в чем разница

По сути, сдельная и повременная оплата – это полярные подходы к оплате труда и, соответственно, к ее оценке. Повременная оплата предполагает, что работник наиболее эффективным расходует свое время. Работодатель надеется, что результат труда сотрудника окажется ценнее, чем купленное время.

При использовании сдельной оплаты не ведется учет потраченного времени. Зачастую работодатель не знает, сколько часов заняло производство продукта и ему сложно определить его стоимость. Всю ответственность за эффективное использование времени несет работник, на него же ложатся издержки, связанные с нерациональным распределением времени. Нередко работники сами устанавливают сдельные расценки за свой труд.

Расчет отпускных выплат по беременности и родам (БиР)

Рассмотрим особенности таких выплат при сдельной оплате труда. Как рассчитать по БиР сумму?

Сумма отпускных по БиР:

где СД — среднедневной заработок, руб.; ПО – продолжительность отпуска, дней.

Перед тем как рассчитать пособие по беременности и родам, нужно взять во внимание не только минимальную зарплату и минимальный страховой стаж. Ограничения существуют и для максимального дохода. Соответственно, размер пособия и выплат по беременности и родам рассчитывается от этой максимальной суммы, вне зависимости от размера дохода, ее привышающего.

Виды оплаты труда

На данный момент законодательством предусмотрено несколько видов оплаты труда:

- Основная. Она состоит из:

-

оплаты установленного промежутка времени, оплату оговоренного количества труда при условии расчета выплат по системе сдельной, а также повременной или прогрессивной оплаты;

- сверхурочных выплат за работу больше установленного периода, за ночные отработки, за любую работу, выполненную сверх нормы, указанной в договоре;

- выплат за простои производства, которые произошли по независящим от работника причинам;

- премиальные выплаты, а также стимулирующие надбавки и поощрения.

- Дополнительная. Она состоит из:

-

оплаты времени, не отработанного по независящим от работника причинам в том случае, когда такая возможность предусмотрена в договоре и в законодательстве;

- отпускные отчисления;

- выплаты сотрудникам в декрете и кормящим;

- подростковые льготы;

- выходное пособие.

Кроме видов применяют также классификацию по формам. К ним относят:

Повременная оплата происходит по факту количества времени, которое сотрудник провел за работой. Обычно в договоре прописывается количество рабочих часов.

Повременная оплата может предполагать:

- часовую оплату;

- тарифы (суточные или почасовые);

- некоей нормы, устанавливаемой по договоренности и помогающей произвести иное измерение отработанного времени.

Повременная оплата состоит из:

- простую – предполагает, что работнику платят за определенное количество времени, которое он потратил на рабочий процесс, независимо от того, сколько и каких продуктов труда было произведено;

- премиальную – предполагает, что помимо выплат по факту отработанного времени предусмотрены премиальные вознаграждения за высокое качество работы.

Сдельная оплата делится на несколько подвидов. Подробнее о каждом типе оплаты – далее.

Отрицательные стороны системы

Как у всякого экономического явления, у данной системы есть и свои минусы.

Отрицательные стороны для работодателя:

- сложность администрирования, под которой следует понимать необходимость содержания штата контролеров и бухгалтеров (это дает дополнительную нагрузку на фонд оплаты труда);

- возможное снижение качества работы, так как работник может быть нацелен не на качество выполняемой работы, а на ее количество (необходимость четкого контроля брака);

- уровень травматизма выше, чем в обычных условиях (работник в погоне за объемами работы теряет внимательность и концентрацию);

- сложность процесса нормирования труда.

Отрицательные стороны для работников:

- Эффект «храповика» предполагает, что рост выполняемых объемов работ влечет за собой рост нормативов. При постоянном росте нормативов возможности работника находятся на пределе, он перестает справляться и, как правило, теряет интерес к продуктивной работе.

- Снижение доходов при уходе в отпуск или на больничный.

Нормы законодательства

Гарантии по своевременному и полному перечислению выплат устанавливает статья 130 ТК РФ.

Согласно законодательству, государство обеспечивает гарантии по:

- минимальному обеспечению размера заработной платы;

- контролю уровня зарплаты служащих бюджетных учреждений;

- регулированию размеров налоговых отчислений на оплату труда;

- введению ограничений на натуральную оплату труда;

- регулированию федерального законодательства в соответствии с интересами трудящихся;

- осуществлению государственного контроля над исполнением обязательств по оплате труда;

- привлечению недобросовестных работодателей к ответственности;

- установлению правил относительно сроков и очередности совершения выплат;

- контролю за исполнением законодательства.

Основные черты

Система стимулирования компании должна быть направлена на следующее:

- управление мотивацией сотрудников;

- стимулирование персонала к наилучшим результатам по достижению целей бизнес-плана в соответствии со стратегией компании;

- повышение личной и командной результативности работников;

- установление непосредственной зависимости оплаты труда и иных льгот сотрудников по достижении ими конкретных результатов в соответствии с утвержденными планами работ;

- привлечение и удержание работников, необходимых компании;

- позиционирование .

Характерными чертами разработанной системы премирования в компании при такой системе оплаты труда выступают:

- применение только к тем сотрудникам, которые получают зарплату по тарифу;

- зависимость зарплаты от результатов работы сотрудника;

- отсутствие надобности постоянно начислять премии, только в случае достижения определенных показателей;

- необходимость обязательного применения районного коэффициента, который в каждом регионе имеет свое значение.

Система стимулирования должна быть комплексной. Она выстраивается в соответствии с факторами мотивации сотрудников, их потребностями и ожиданиями. Применение средств мотивации позволяет компании снизить текучесть кадров и поднять производительность труда.

Установление определенных правил премирования включает следующие виды информации:

- характеристика видов и особенностей процедуры применяемых материальных поощрений;

- характеристика условий начисления премий;

- установление специальных числовых значений для расчета премий;

- определение начисления денежных доплат;

- выявление условий лишения премий.

Источник: social-kansk.ru