В каких случаях производится оплата труда по среднему заработку

Оплата по среднему заработку — это расчет с работником по усредненному показателю доходов за конкретный период. Применяют при выплатах за отпуск, временную нетрудоспособность, командировки, прохождение медосмотра и в других случаях.

В каких случаях платят по среднему заработку

Под таким заработком понимается среднеарифметический доход работника за конкретный расчетный период. Порядок расчета средней заработной платы (СЗ) закреплен в Трудовом кодексе (ст. 139 ТК РФ). Вот в каких случаях оплата по среднему заработку положена сотруднику:

- временная нетрудоспособность;

- пособие по беременности и родам, пособие по уходу за ребенком до 1,5 лет;

- отпуск — ежегодный, дополнительный, учебный, компенсация при увольнении за неиспользованный отпуск;

- командировки;

- дни отдыха, предоставленные за сдачу крови (донорские);

- дополнительные дни для ухода за детьми-инвалидами;

- прохождение медосмотра;

- повышение квалификации;

- периоды исполнения гособязанностей — сборы, участие в судах и проч.

СЗ рассчитывают и в других случаях — для определения ограниченной матответственности сотрудника, оплаты простоя, невыполненных трудовых норм по вине работодателя, выплаты выходного пособия. Иногда сотрудника переводят на должность, оплачиваемую ниже, но с сохранением СЗ:

Оплата дней командировки по среднему заработку

- по соглашению с руководством;

- в особых случаях — без согласия работника, но максимум на 1 месяц (ст. 72.2 ТК РФ);

- по состоянию здоровья при наличии заключения медкомиссии (ст. 73 ТК РФ);

- по причине беременности, чтобы облегчить работу сотруднице (ст. 254 ТК РФ);

- в иных ситуациях, предусмотренных ТК РФ.

Если сумма СЗ меньше установленного оклада, то работнику производят оплату до среднего заработка, но только если такая выплата включена в систему оплаты труда и закреплена в локальных нормативах и положениях организации (письмо Минтруда № 14-1/ООГ-7105 от 03.08.2016).

Что понадобится для расчета среднего заработка

В ТК РФ закреплено, что значит оплата по среднему заработку, — расчет с сотрудником по усредненному показателю доходов за определенный отрезок времени. Перед расчетом бухгалтеру потребуются персональные сведения о сотруднике:

- Период расчета. Обычно СЗ считают за 12 календарных месяцев. Исключение — пособия по больничному, по беременности и родам, по уходу за ребенком, которые рассчитывают за 2 года, предшествующих событию. В некоторых случаях СЗ исчисляют за другой период — за 3 или 6 месяцев, если такой порядок установлен локальными нормативами. В расчет включают только время и выплаты у текущего работодателя, доход с предыдущего места работы не учитывается.

- Количество дней события. То есть количество дней отпуска, командировки, болезни.

- Совокупный доход. Для расчета СЗ учитывают все выплаты, которые работодатель применяет в системе оплаты труда, — зарплата, доплаты и надбавки, компенсационные и стимулирующие выплаты, производственные премии (п. 2 Положения об особенностях исчисления средней зарплаты из ПП РФ № 922 от 24.12.2007). Не входят в расчет те выплаты, которые не связаны с вознаграждением за труд — непроизводственные премии, социальные пособия, компенсация питания и проезда, оплата коммунальных услуг и проч (п. 3 Положения).

В расчетный период для СЗ не включают те периоды, которые работодатель уже оплатил работнику по среднему заработку (п. 5 Положения). То есть при исчислении исключайте оплаченные отпуска, больничные, командировки. Не входят в расчет и периоды, в которые работник не исполнял трудовые обязанности и не получал оплату, — отпуска без сохранения заработной платы, прогулы.

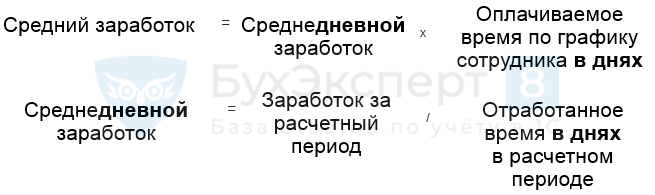

Как рассчитывается СЗ

Формула, как рассчитать оплату по среднему заработку в обобщенном случае, для периодов командировок, прохождения медосмотров и повышения квалификации, оплаты выходных пособий.

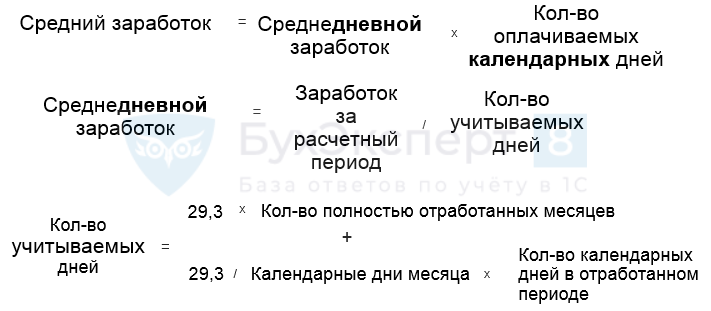

СЗ для всех видов отпуска и компенсации за неиспользованный отпуск при увольнении рассчитывают так:

Если сотрудник отработал какой-то месяц не полностью, количество календарных дней для такого месяца посчитайте по формуле:

- 29,3 — среднемесячное количество дней в году;

- ДК — количество календарных дней в неполном месяце;

- ДР — количество фактически отработанных дней в неполном месяце.

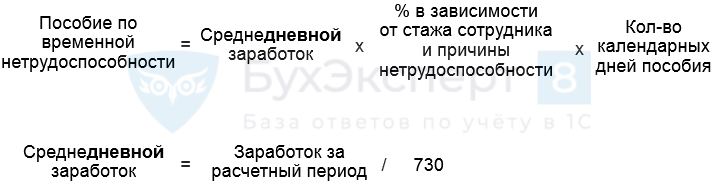

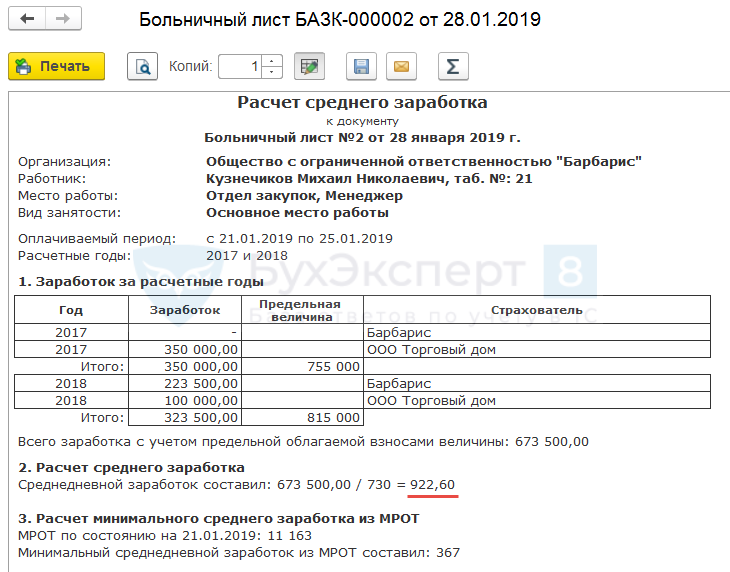

Средний заработок для больничного исчисляют в таком порядке:

- Устанавливают расчетный период — 2 предшествующих календарных года.

- Определяют доход за 2 предыдущих года.

- Делят доходность на 730.

СЗ для пособия по безработице определяют по правилам, которые Минтруд закрепил в Постановлении Правительства РФ от 14.09.2021 N 1552.

Примеры расчета СЗ

Приведем пример, что такое оплата по среднему заработку для командировки.

Сотрудника Иванова И.И. отправляют в командировку 15.11.2021. Расчетный период в этом случае — 12 предшествующих месяцев: с 01.11.2020 по 31.10.2021 (п. 4 Положения).

В течение календарного года сотрудник уходил в отпуск на 28 дней, больничные не оформлял. Итого в расчет идет: 365 — 28 = 337 дней.

Совокупный доход за этот период — 550 000 рублей. Длительность командировки — 5 дней.

СЗ = (550 000 / 337) × 5 = 8160,24 рублей.

А вот как производится оплата труда по среднему заработку для отпускных.

Работник Петров П.П. уходит в отпуск с 01.12.2021 на 14 дней. Расчетный период — с 01.12.2020 по 30.11.2021. Ежемесячная зарплата с учетом доплат и надбавок — 60 000 рублей, то есть доход за 12 месяцев составляет 720 000 рублей. Больничных и других отклонений у работника не зафиксировано.

СЗ = 720 000 / (29,3 × 12) × 14 = 28 668,92 рублей.

И еще один пример — расчет СЗ для больничного.

Сотрудница Сергеева С.С. оформила временную нетрудоспособность с 01.10.2021 по 10.10.2021. Расчетный период — 2019-2020 годы. Заработок за 2019 год составил 500 000 рублей, за 2020 — 650 000 рублей.

СЗ = (500 000 + 650 000) / 730 = 1575,34 рублей. По этому среднедневному заработку бухгалтер рассчитает пособие по временной нетрудоспособности.

Источник: clubtk.ru

Как посчитать зарплату на время отпуска или командировки? Считаем средний заработок

Согласно трудовому кодексу, работодатель не может изменять зарплату сотрудника в одностороннем порядке. Но на практике у работников часто возникает вопрос: почему в этом месяце размер зарплаты отличается от привычного? Возможно, в этот период сотрудник брал отпуск или находился в командировке. Рассказываем, как посчитать зарплату за это время. В периоды, когда работник отсутствовал в офисе по уважительным причинам, Трудовой кодекс предусматривает сохранение так называемого «среднего заработка».

- оплачиваемых отпусков (ежегодного, учебного, дополнительного);

- командировок;

- донорских дней;

- перерывов для кормления ребенка;

- дополнительных дней ухода за детьми-инвалидами;

- повышения квалификации;

- прохождения медицинских осмотров;

- периодов исполнения работниками государственных обязанностей (военные сборы, участие в суде в качестве свидетеля или присяжного заседателя и т.п.).

Кроме того, средний заработок применяется, чтобы определить:

- предел ограниченной материальной ответственности работника;

- оплату простоя и невыполнения норм труда по вине работодателя;

- размер выплат, положенных в связи с увольнением (компенсация за неиспользованный отпуск, выходные пособия и т.п.).

Что надо знать, прежде чем считать средний заработок

1. Время, за которое рассчитывается средний заработок

В расчете учитывают только время работы у нынешнего работодателя и произведенные им выплаты. Зарплату с предыдущего места работы в расчет включить нельзя. Более того, если работник был уволен, а затем снова принят на работу к этому же работодателю, средний заработок исчисляется только за время работы по новому трудовому договору.

Если работник трудоустроен в нескольких организациях, средний заработок ему рассчитывает каждый работодатель.

Сотруднику, заключившему с одним предприятием несколько трудовых договоров, средний заработок рассчитывается по каждому договору отдельно.

2. Заработок для расчета средней зарплаты

Средний заработок рассчитывают, суммируя зарплату за 12 календарных месяцев до месяца, в котором производится расчет, конкретная дата начала события (отпуска, командировки и т.п.) значения не имеет

Допустим, 12 декабря 2017 вы отправляетесь в командировку. Для расчета среднего заработка бухгалтер будет брать период не с 12 декабря 2016 по 11 декабря 2017, а с 1 декабря 2016 по 30 ноября 2017.

Средняя сумма заработка может рассчитываться и за другой период (например, за 3 месяца, а не за 12), если на вашем предприятии есть коллективный договор или локальный нормативный акт, который регулирует этот вопрос (например, Положение о среднем заработке). Но такая замена периода не может ухудшать положение работников.

В расчетный период не включают время, уже оплаченное по среднему заработку: предыдущие отпуска, дни нахождения в командировках, на больничном и т.д., а также неоплачиваемые периоды, в течение которых сотрудник фактически не исполнял свои рабочие обязанности (отпуск без сохранения зарплаты, прогулы и т.п.).

Пример: если в текущем году вы полностью провели в командировке март и июнь, а в декабре вам понадобилось посчитать средней заработок, то бухгалтер для расчета средней зарплаты будет брать период с 1 декабря 2016 по 30 ноября 2017, но март и июнь и начисленный за эти месяцы заработок в расчет не войдут.

В расчете учитываются все виды выплат, которые входят в систему оплаты труда: заработная плата; надбавки и доплаты за профессиональное мастерство, классность, выслугу лет (стаж работы); районные коэффициенты, надбавки за работу с вредными и иными особыми условиями труда; сверхурочные; производственные премии; оплата работы в ночное время, в выходные и нерабочие праздничные дни.

В расчет не включаются те выплаты, которые не являются оплатой труда.

Это, во-первых, выплаты социального характера: материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и другие.

А во-вторых, выплаты, которые не являются вознаграждением непосредственно за труд:

- премии непроизводственного характера (к праздникам, юбилеям и т.п.);

- премии за выполнение обязанностей, не предусмотренных трудовым договором;

- оплата по гражданско-правовым договорам;

- возмещение командировочных и служебных расходов;

- компенсация за использование личного имущества работника;

- компенсация за неиспользованный отпуск;

- надбавка за вахтовый метод работы, выплачиваемая взамен суточных;

- компенсационная выплата, заменяющая выдачу молока или других равноценных пищевых продуктов работникам, занятым на работах с вредными условиями труда.

Разовые, месячные, квартальные, полугодовые премии учитываются в расчете средней зарплаты, если они начислены в любом из 12-и месяцев, попадающем в расчет.

Премия по итогам работы за прошлый год учитывается в расчете среднего заработка в любом случае, при этом неважно, в каком месяце она была начислена.

Пример: премия за 2016 год начислена и выплачена в апреле 2017, в феврале 2017 сотрудник был в отпуске. Бухгалтер пересчитает средний заработок для февральских отпускных с учетом этой премии и доплатит работнику разницу.

Премии, начисленные за период, превышающий календарный год, учитываются в размере месячной части за каждый месяц расчетного периода. Иными словами, если вам выплатили премию по завершении проекта, длившегося 3 года (т.е. 36 месяцев), то в расчете среднего заработка такая премия будет учтена в размере 12/36 за каждый месяц, входящий в расчет. Квартальная премия учитывается в расчете в полной сумме, только если одновременно соблюдаются следующие условия:

- период, за который начислена премия (премиальный период), полностью входит в расчетный;

- премия начислена с учетом фактически отработанного времени в премиальном периоде.

Если премиальный период не совпадает с расчетным (не входит в него или входит частично), то ее необходимо включать в расчет среднего заработка пропорционально времени, фактически отработанному сотрудником в расчетном периоде.

Бывает, что у сотрудника нет заработка и/или отработанных дней в расчетном периоде. Как в таком случае рассчитать среднюю заработную плату? Алгоритм расчета зависит от конкретной ситуации.

- Сотрудница идет в ежегодный отпуск сразу по окончании отпуска по уходу за ребенком. В данной ситуации последние 12 месяцев сотрудница получала выплаты, рассчитанные по среднему заработку. Поэтому средний заработок определяется исходя из суммы начисленной зарплаты за предшествующий период, равный расчетному. Расчет необходимо произвести за тот же период, который использовался для определения пособия по беременности и родам.

- Сотрудник, которого наняли на работу 1-го числа, 15-го числа этого же месяца направлен в командировку. В этом случае у него нет зарплаты и отработанных дней ни в расчетном периоде, ни в периоде, предшествующем расчетному. Расчет необходимо произвести за период со дня поступления на работу до дня, предшествующего началу командировки (в данном случае с 1 по 14).

- Новый сотрудник направлен в командировку в свой первый рабочий день. Здесь расчет производится исходя из тарифной ставки или оклада работника.

Сложно? Конечно! Даже опытные специалисты по расчету заработной платы часто ошибаются в этих нюансах.

Считаем средний заработок для всех случаев, кроме отпусков

Расчет среднего заработка для оплаты дней нахождения в командировке, выходных пособий при увольнении, оплаты простоя, донорских дней и других случаев, предусмотренных ТК РФ, производится по следующей формуле:

СрЗ = (ЗП : Драб) х Допл,

СрЗ – средний заработок;

ЗП – заработная плата за фактически отработанные дни в расчетном периоде (включая премии, оплату работы в выходные (праздничные) дни, оплату сверхурочной работы, а также прочие компенсационные и стимулирующие выплаты, входящие в систему оплаты труда);

Драб – количество дней, фактически отработанных в расчетном периоде (в том числе выходные (праздничные) дни, в которые сотрудник привлекался к работе);

Допл – количество рабочих дней, подлежащих оплате по среднему заработку.

При определении среднего заработка работника, которому установлен суммированный учет рабочего времени, используется средний часовой заработок.

А как считается средний заработок для оплаты отпуска и компенсации за неиспользованные отпуска?

Расчет среднего заработка для оплаты отпусков (ежегодных, учебных, дополнительных) и компенсации за неиспользованный отпуск при увольнении производится по следующей формуле:

СрЗ = ЗП : (29,3 х Мрп) х Дотп

29,3 – среднемесячное количество календарных дней в году;

Мрп – количество месяцев в расчетном периоде (при полностью отработанном 12-месячном расчетном периоде Мрп = 12);

Дотп – количество календарных дней отпуска.

Если один или несколько месяцев расчетного периода отработаны не полностью, то количество календарных дней для каждого неполного календарного месяца определяют так:

29,3 : Дк х Драб

Дк – количество календарных дней в месяце (30 или 31, для февраля – 28 или 29);

Драб – количество календарных дней, приходящихся на отработанное в этом месяце время.

Имейте в виду, что для определения размера пособия по безработице расчет среднего заработка производится в особом порядке, утвержденном Постановлением Минтруда России от 12.08.2003 № 62.

Статья подготовлена с использованием материалов из информационно-правовой системы «ГАРАНТ»

Порядок расчета среднего заработка регламентирован ст.139 ТК РФ и подробно изложен в Положении об особенностях порядка исчисления средней заработной платы , утвержденном постановлением Правительства РФ от 24.12.2007 № 922.

Поделиться:

Подпишитесь на наши материалы

Мы пишем только о самом важном. Вы будете первым узнавать об экономических событиях, которые влияют на ваш бизнес, о том, как сократить расходы, оптимизировать работу компании и принимать верные управленческие решения без погружения в операционные процессы.

Источник: ubpo.ru

Оплата по среднему заработку в 1С ЗУП 3.1

Средний заработок во всех случаях, кроме отпуска, рассчитывается по следующей формуле:

- При суммированном учете рабочего времени:

- Без суммированного учета рабочего времени:

Средний заработок для отпуска рассчитывается всегда в днях.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- Средний заработок для отпуска, предоставляемых в календарных днях:

- Средний заработок для отпуска, предоставляемых в рабочих днях:

Порядок расчета пособий за счет ФСС

Пособие по временной нетрудоспособности

В общем случае сумма пособие по временной нетрудоспособности определяется следующим образом:

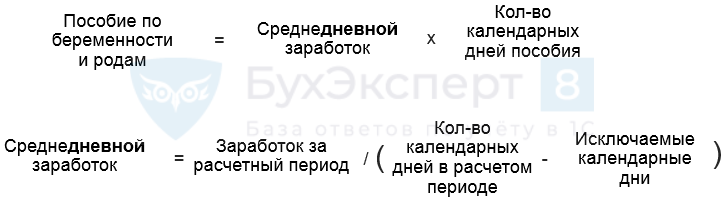

Пособие по беременности и родам

В общем случае пособие по беременности и родам определяется следующим образом:

В исключаемые календарные дни включаются:

- периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком;

- период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством РФ, если на сохраняемую заработную плату за этот период не начислялись страховые взносы в ФСС.

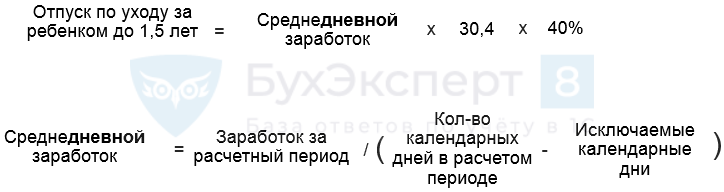

Отпуск по уходу за ребенком до 1,5 лет

В общем случае отпуск по уходу за одним ребенком рассчитывается следующим образом:

В исключаемые календарные дни включаются:

- периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком;

- период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством РФ, если на сохраняемую заработную плату за этот период не начислялись страховые взносы в ФСС.

Если расчет отпуска по уходу за ребенком до 1,5 лет производится за неполный месяц, то происходит перерасчет пропорционально количеству календарных дней:

Данные для среднего заработка

Средний заработок при расчете командировок, отпусков и т.д. (за исключением пособий за счет ФСС)

В среднем заработке для оплаты командировок, отпусков и т.д. учитываются данные за 12 предшествующих месяцев в разрезе:

- работников,

- месяцев начисления,

- видов заработка.

Информация по среднему заработку делится на следующие категории:

- Основной заработок,

- Премии,

- Годовые премии.

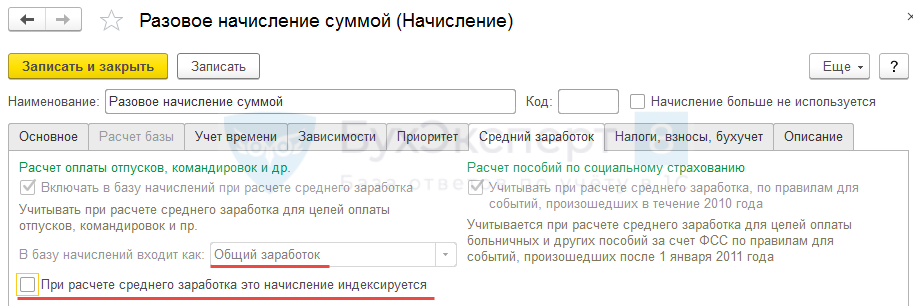

При этом премии учитываются как:

- Премии, полностью учитываемые – к таким премия относятся премии, начисленные пропорционально отработанному времени. В 1С ЗУП 3 в настройках такой премии на вкладке Средний заработок в поле В базу начислений входят как выбирается значение — Премии, полностью учитываемые .

- Премии, учитываемые частично — к таким премия относятся премии, начисленные без учета отработанного времени. В 1С 8.3 ЗУП в настройках данной премии на вкладке Средний заработок в поле В базу начислений входят как выбирается значение — Премии, учитываемые частично .

Заработок также может быть:

- Индексируемый,

- Не индексируемый.

- Ввод данных для расчета среднего заработка в ЗУП 3.1

- Изменения в расчете пособий по больничным и по уходу за ребенком до 1.5 лет с 2019 год (из записи эфира от 07 февраля 2019 г.)

- Почему в ЗУП 3 расчет среднего заработка может отличаться от расчета ЗУП 2.5

- Как посмотреть начисления для расчета среднего заработка?

- Как сделать, чтобы Северная надбавка и Районный коэффициент входили в средний заработок пропорционально расчетной базе?

- Расчетный период для расчета среднего заработка

- Классификация начислений для расчета среднего заработка

- Учет премий в среднем заработке

- Индексируемые и неиндексируемые начисления

- Что включается и не включается в базу для расчета среднего

Перечисленные настройки указываются в начислении на вкладке Средний заработок :

Помимо сведений о суммах заработка сотрудника для расчета среднего заработка необходимы данные о времени:

- Отработано дней –для расчет среднего для командировок, простоев и т.д.

- Отработано часов – для расчета среднего с суммированным учетом рабочего времени.

- Отработано дней по пятидневной неделе – для расчета коэффициента пересчета премий (отработанного времени для премий).

- Отработано часов по пятидневной неделе – для расчета коэффициента пересчета премий при суммированном учете времени.

- Отработано дней (календ.) – для расчета среднего для отпускных.

- Отработано дней по шестидневной неделе –для расчета среднего для отпусков, предоставляемых в рабочих днях.

Если в организации учет уже велся, то при начале эксплуатации ЗУП 3 необходимо внести данные о среднем заработке. Подробно об этом читайте в статье — Ввод данных для расчета среднего заработка в ЗУП 3.1

Узнать подробнее — см. в видео:

Средний заработок при расчете пособий за счет ФСС

В среднем заработке для оплаты пособий за счет ФСС включается заработок за 2 календарных года, предшествующих году наступления случая по пособию за счет ФСС в разрезе:

- работников,

- календарных лет.

В средний заработок включаются все начисления, которые облагаются страховыми взносами в ФСС (для страхователей с пониженным тарифом — включились в базу для начисления взносов в ФСС) у текущего работодателя, а также у другого страхователя. Однако средний заработок учитывается за каждый календарный год в сумме, не превышающей установленную на каждый из этих лет предельную величину базы для начисления страховых взносов в ФСС.

Документы для расчета оплаты по среднему заработку

Перечень документов для расчета оплаты по среднему заработку

В 1С ЗУП 3 расчет оплаты по среднему заработку производится в следующих документах (раздел Зарплата ):

- Больничные листы

- Отпуск по уходу за ребенком (указываются условия отпуска по уходу) и Начисление зарплаты и взносов (расчет отпуска по уходу за ребенком)

- Командировка

- Отпуск

- Отсутствие с сохранением оплаты

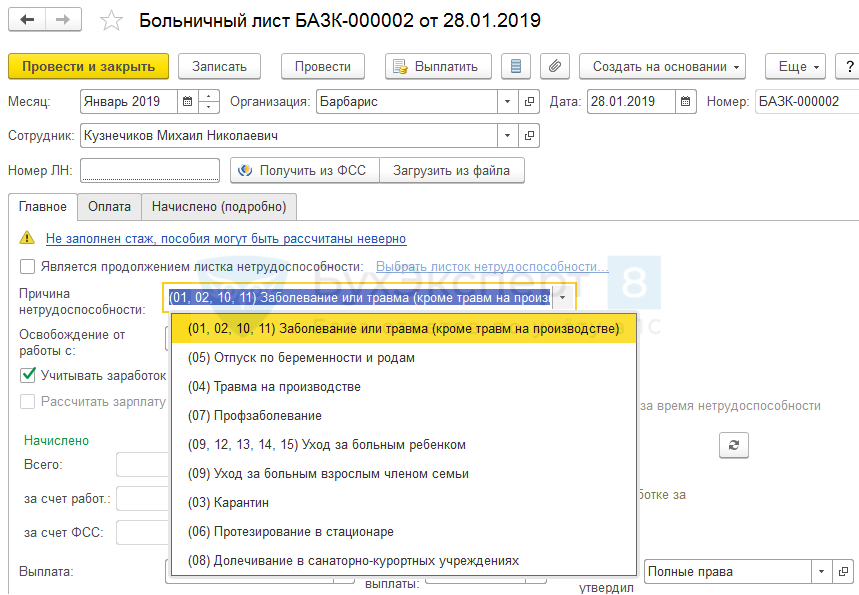

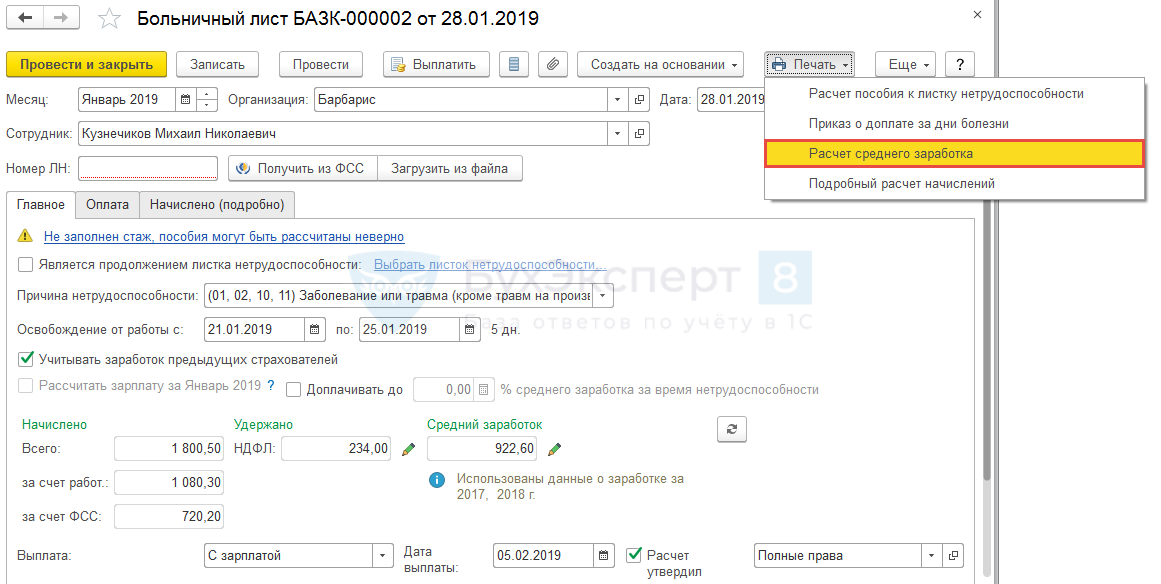

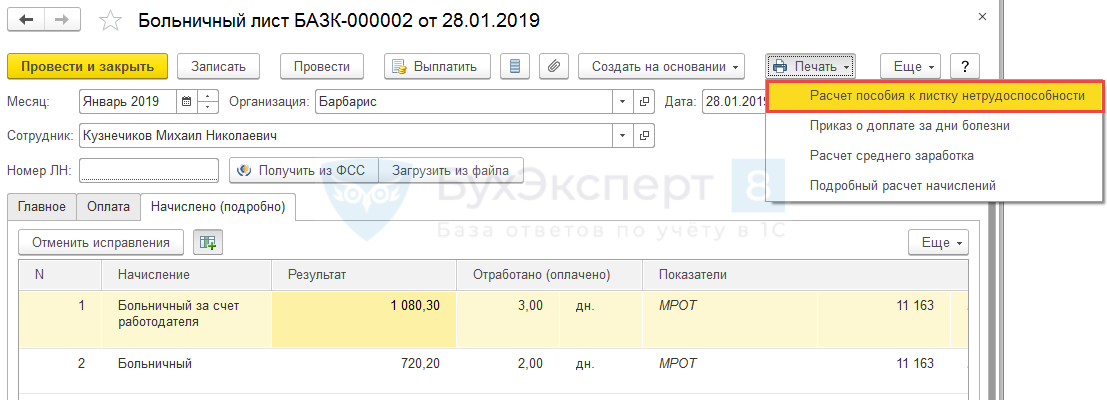

Документ «Больничный лист»

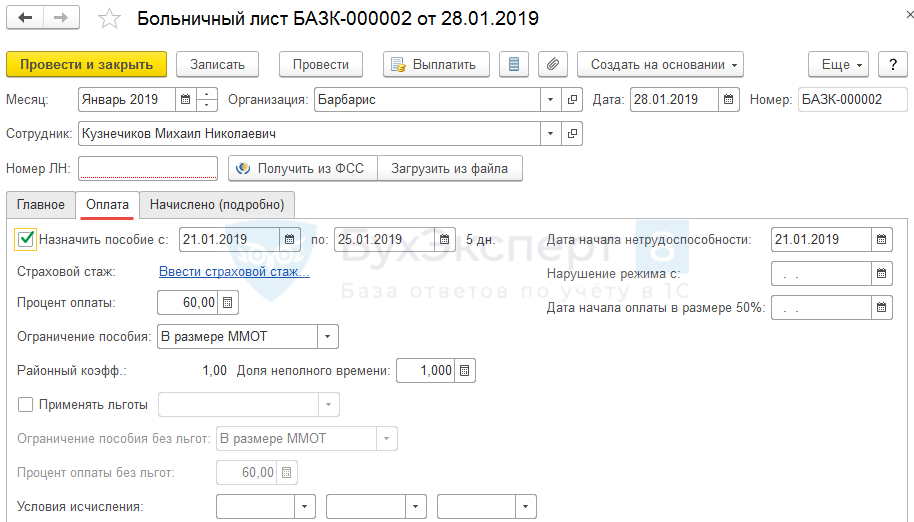

В документе Больничный лист может быть рассчитана оплата:

- Пособия по временной нетрудоспособности,

- Отпуска по беременности и родам,

- Пособия по временной нетрудоспособности по уходу за больным ребенком или членом семьи,

- Других видов пособий.

Полный перечень можно посмотреть в реквизите Причина нетрудоспособности :

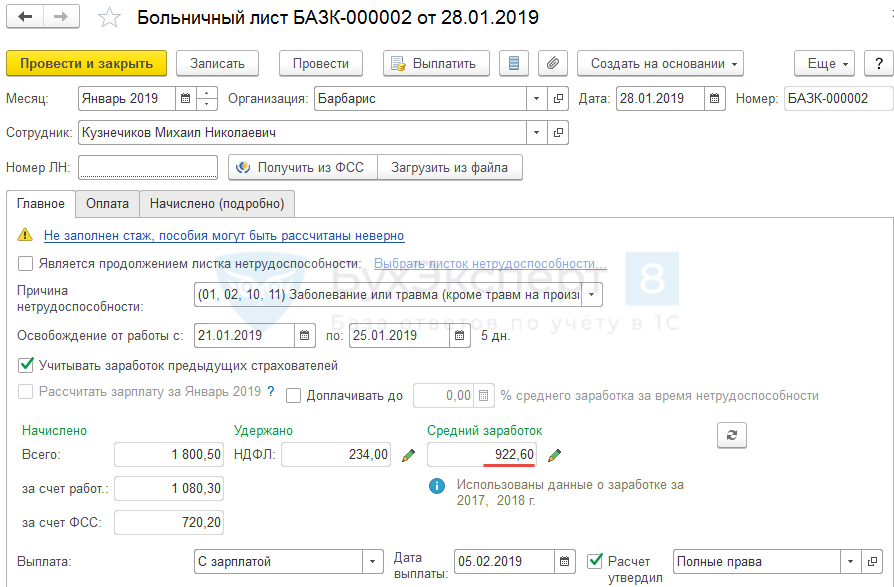

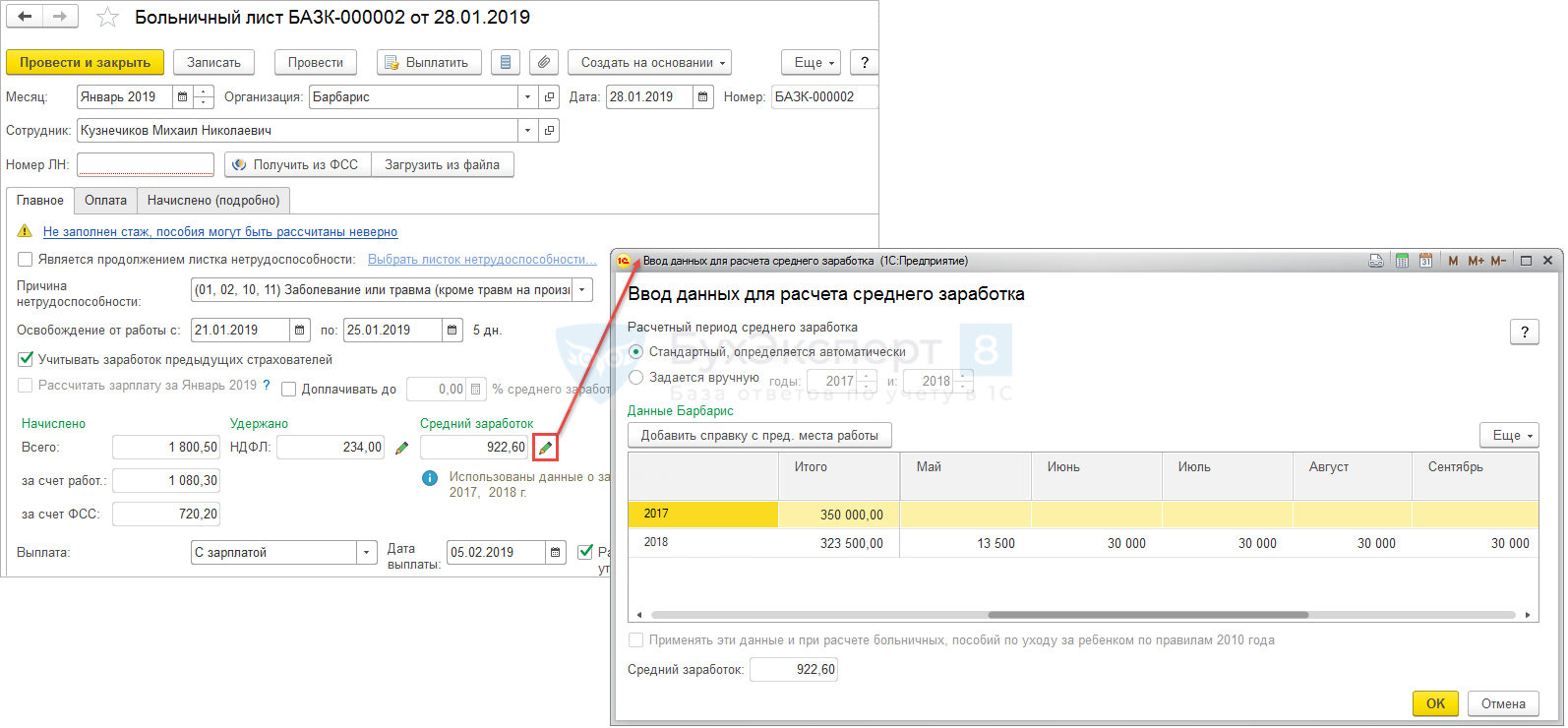

При указании периодов отсутствия сотрудника автоматически подтягивается информация в реквизит Средний заработок :

Можно в реквизите Средний заработок непосредственно посмотреть расшифровку загрузившихся данных. Для этого следует нажать значок в виде «зеленого карандаша», расположенного рядом с этим реквизитом:

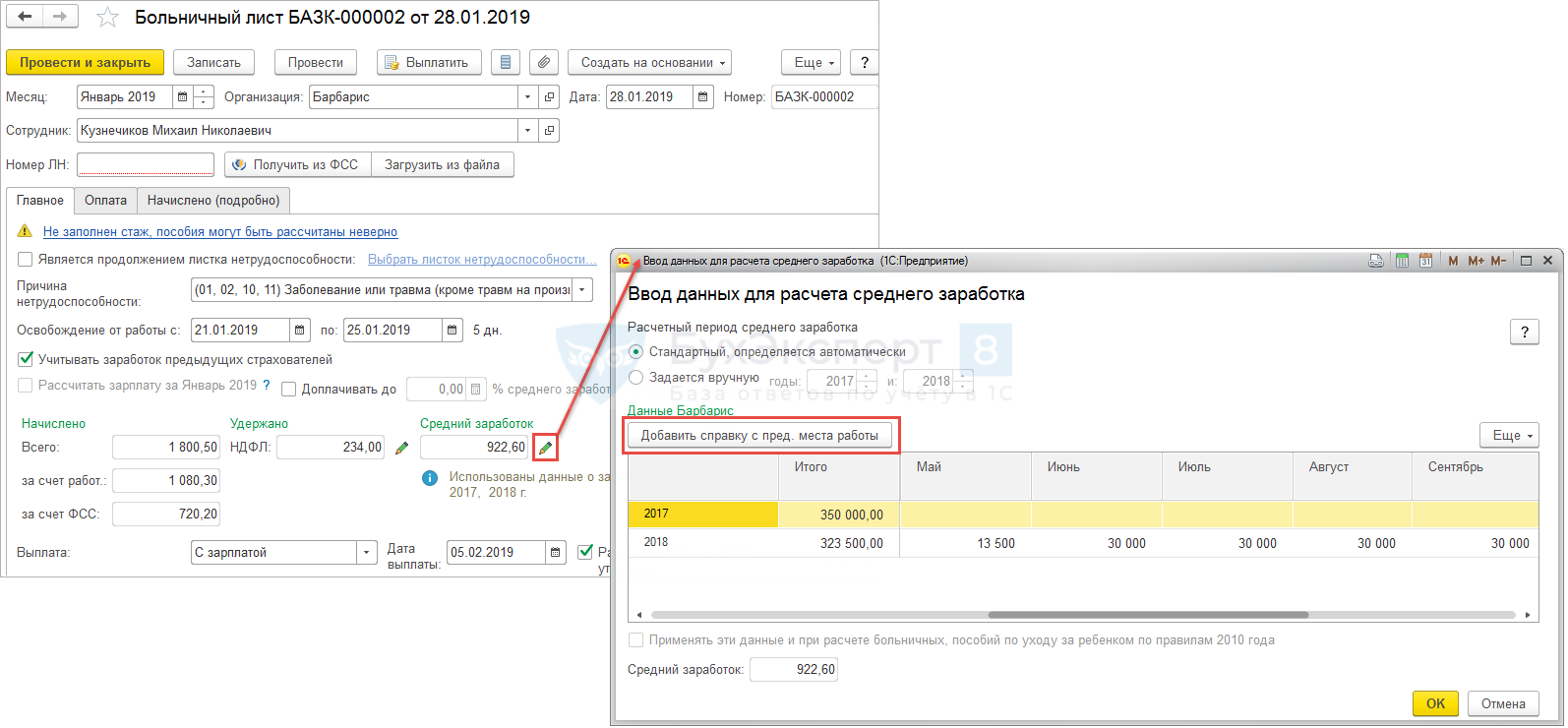

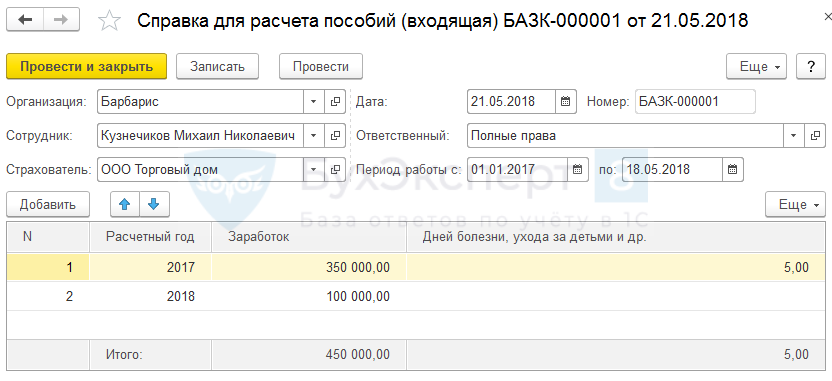

Если необходимо, чтобы в среднем учитывались данные с предыдущего места работы, то их можно внести:

- в документе Больничный лист в расшифровке среднего заработка по кнопке Добавить справку с пред. места работы .

- создать документ Справки для расчета пособий ( Зарплата – См. также – Справки для расчета пособий ).

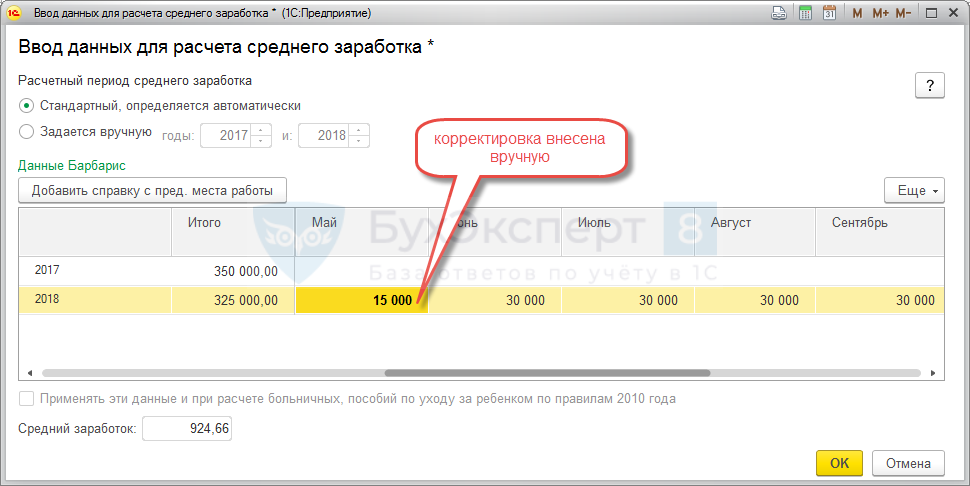

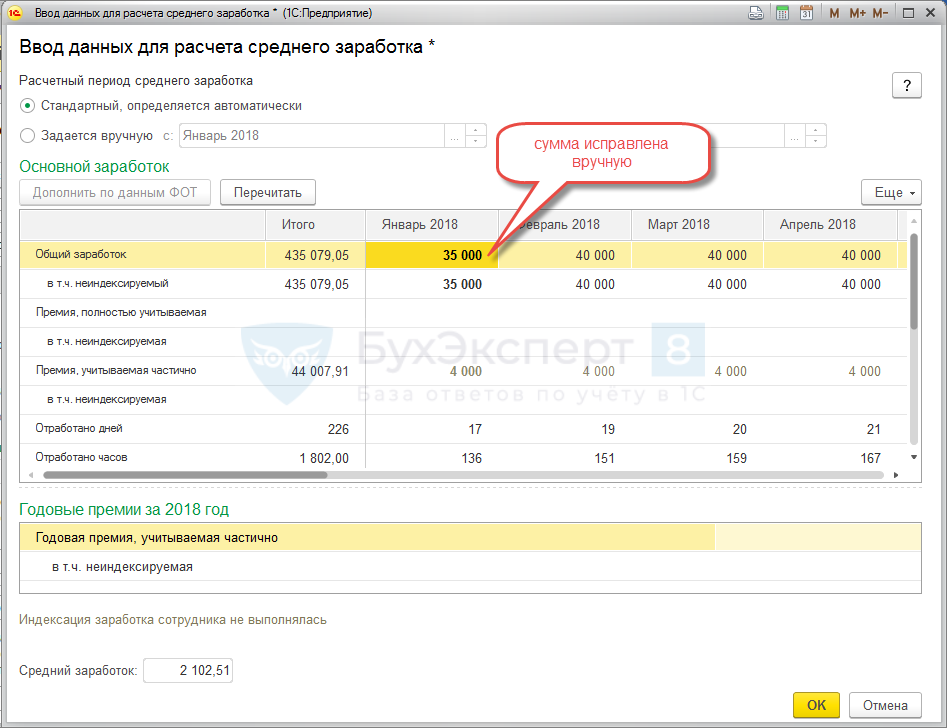

В форме расшифровки среднего заработка можно при необходимости вносить ручные корректировки. Они отражаются жирным шрифтом. Такие корректировки распространяются только на текущий документ:

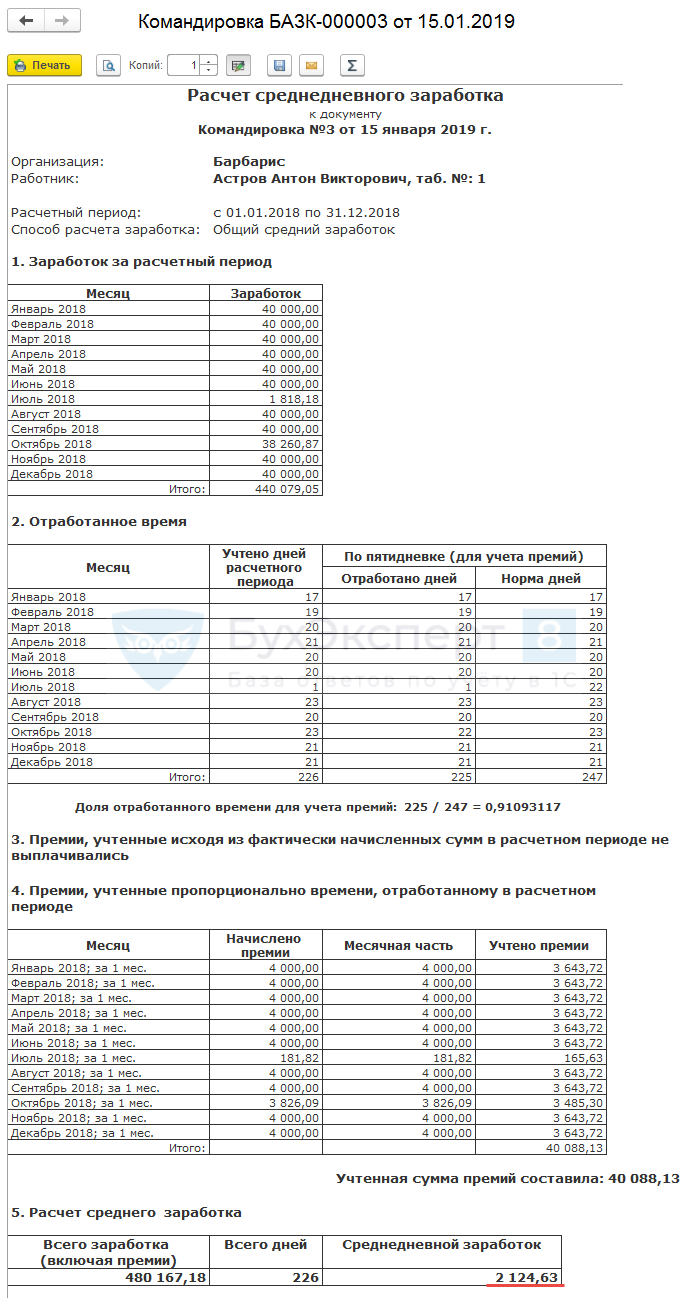

Проверить расчет среднего заработка можно через кнопку Печать – Расчет среднего заработка :

Условия оплаты по больничному можно проверить на вкладке Оплата :

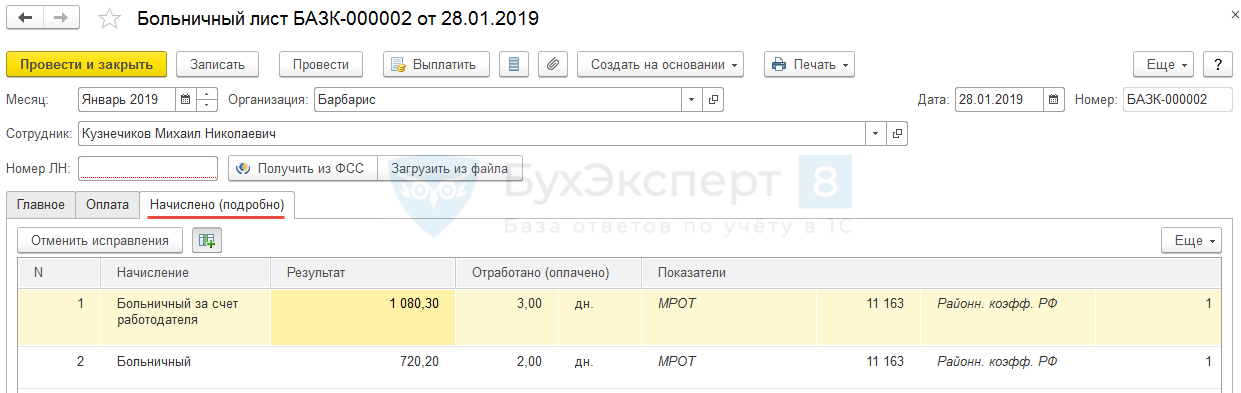

Рассчитанная сумма по больничному листу отражается на вкладке Начислено (подробно) :

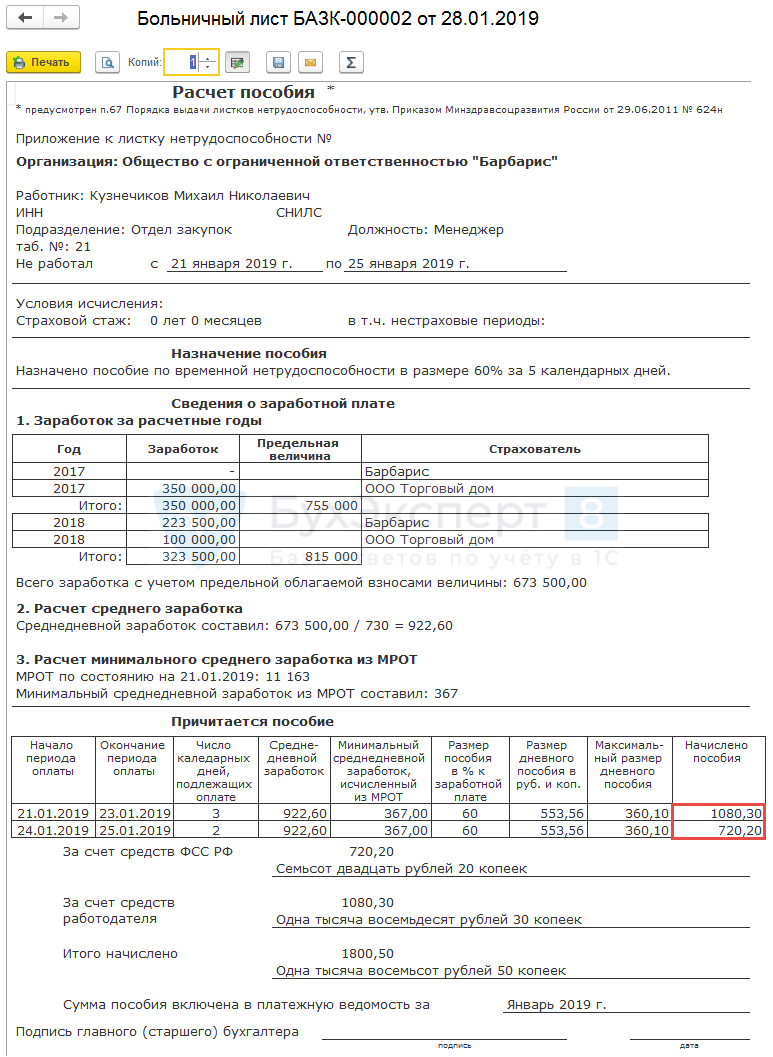

Посмотреть и проверить рассчитанные суммы можно с помощью печатной формы Расчет пособия к листку нетрудоспособности :

- Больничный лист в зуп 3.1 — пошаговая инструкция

- Изменения в расчете пособий по больничным и по уходу за ребенком до 1.5 лет с 2019 год

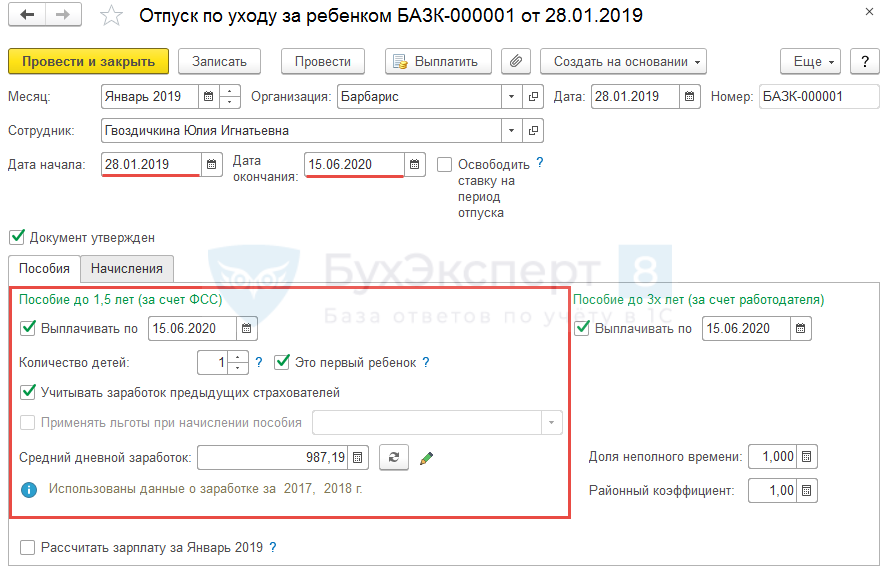

Документ «Отпуск по уходу за ребенком»

В документе Отпуск по уходу за ребенком производится указание периода отпуска по уходу за ребенком и ввод условий отпуска до 1,5 лет в блоке Пособие до 1,5 лет (за счет ФСС) :

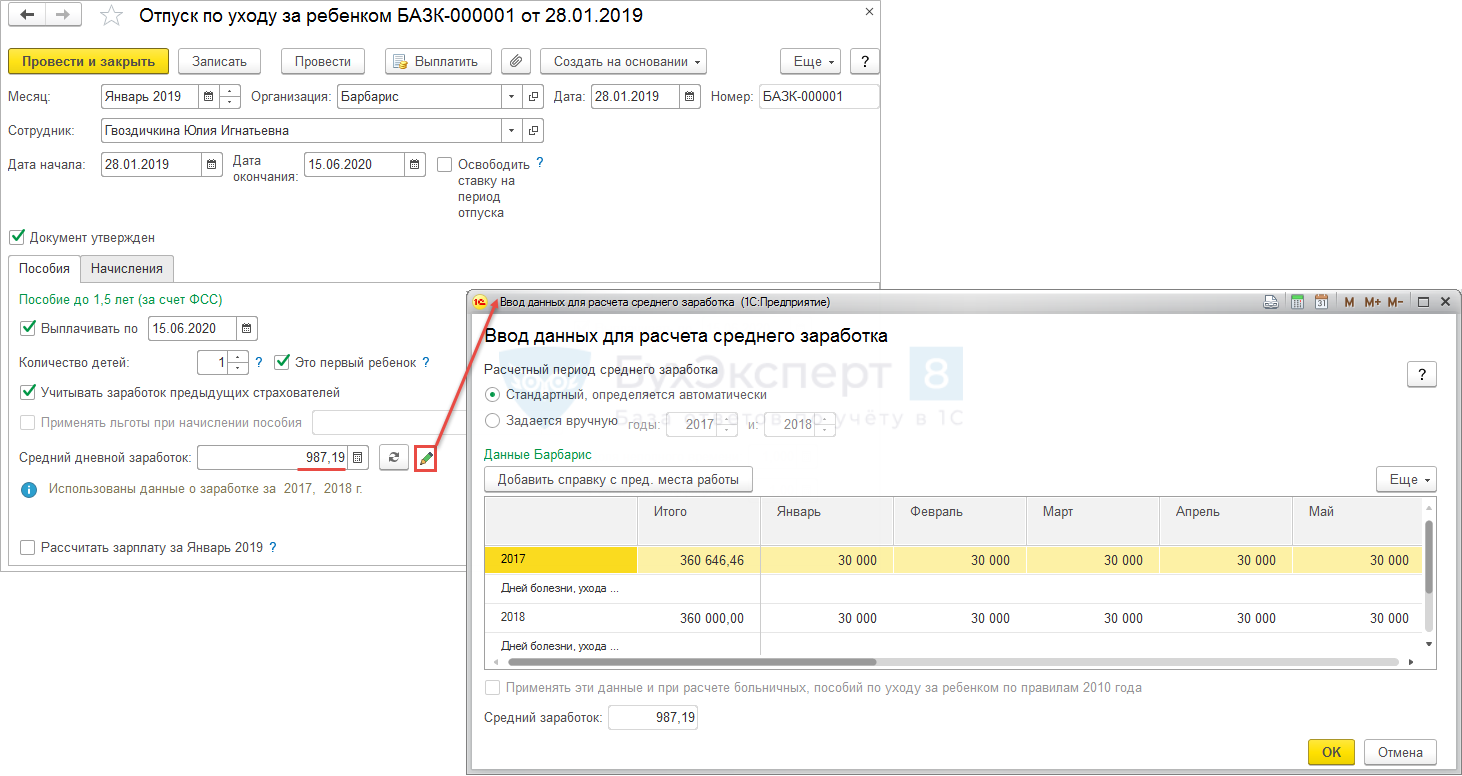

После этого автоматически подтягивается информация в реквизит Средний заработок , расшифровку по которому можно получить, нажав кнопку в виде «зеленого карандаша»:

Ввести данные с предыдущего места работы, внести ручные корректировки в средний заработок, получить расшифровку по расчету среднего заработка можно такими же способами, какие описаны в данной статье для документа Больничный лист.

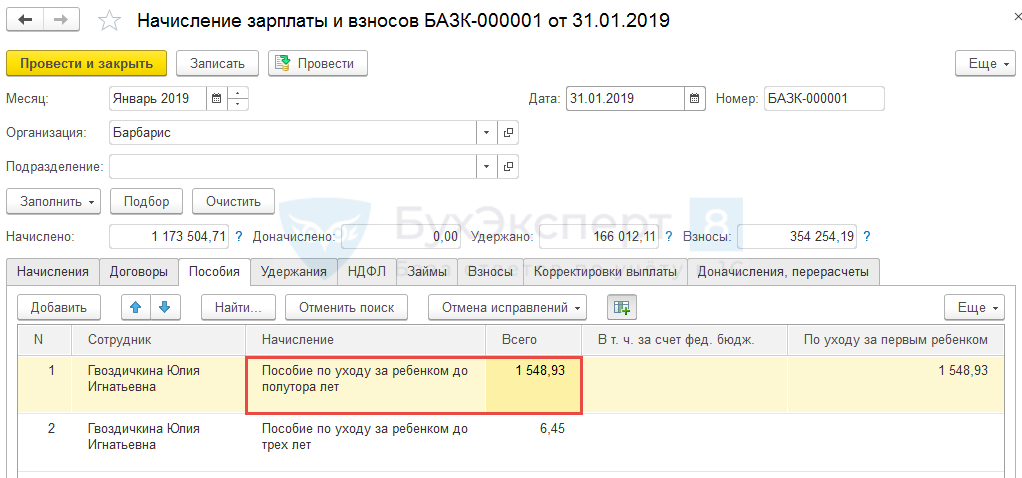

Расчет сумм пособия по уходу за ребенком до 1,5 лет производится в документе Начисление зарплаты и взносов на вкладке Пособия :

- Отпуск по уходу за ребенком до 1,5 и 3х лет в зуп 3.1 — пошаговая инструкция

- изменения в расчете пособий по больничным и по уходу за ребенком до 1.5 лет с 2019 год

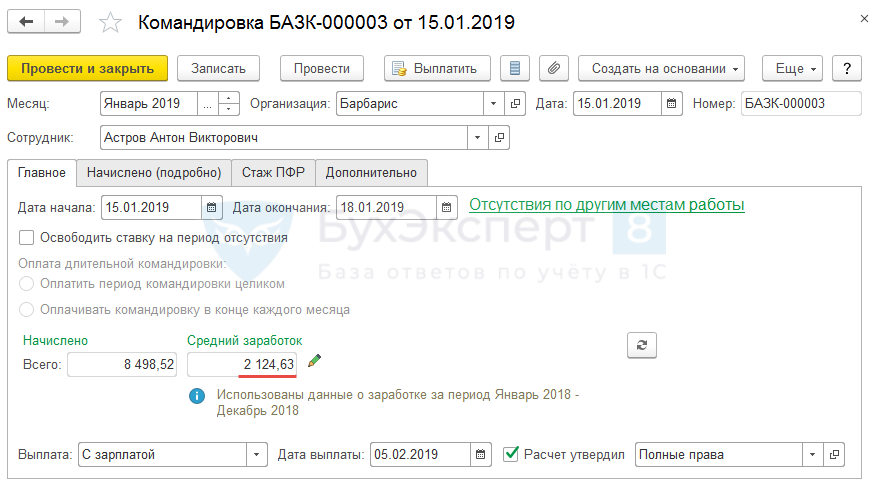

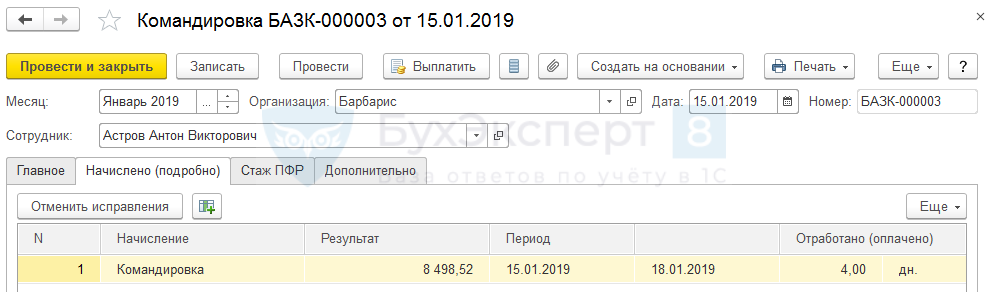

Документ «Командировка»

В документе Командировка производится оплата по среднему заработку за дни нахождения сотрудника в командировке.

После ввода дней начала и окончания командировки автоматически подтягивается информация о среднем заработке в реквизит Средний заработок :

Расшифровку загрузившихся данных по среднему заработку можно посмотреть, нажав значок в виде «зеленого карандаша», расположенный рядом с реквизитом Средний заработок :

В форме расшифровки среднего заработка можно при необходимости вносить ручные корректировки. Они отражаются жирным шрифтом. Такие корректировки распространяются только на текущий документ:

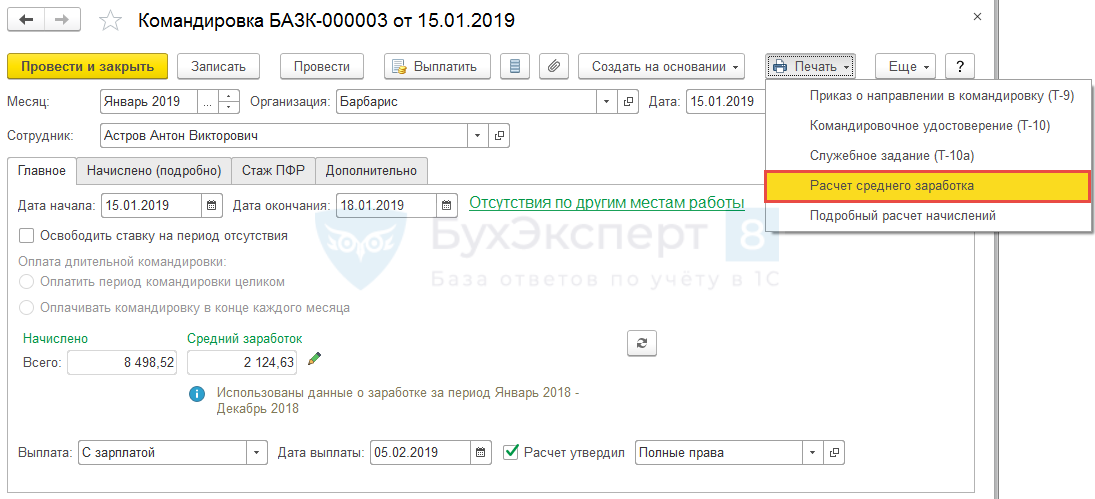

Проверить расчет среднего заработка можно через кнопку Печать – Расчет среднего заработка :

- получения расшифровки по среднему заработку (непосредственно в реквизите Средний заработок или в печатной форме);

- внесения ручных корректировок по среднему заработку.

Рассчитанная сумма оплаты по среднему за период нахождения сотрудника в командировке отражается на вкладке Начислено (подробно) :

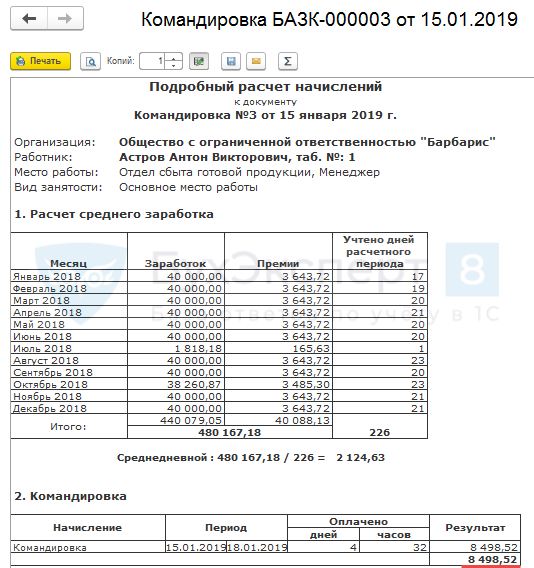

Посмотреть и проверить рассчитанные суммы можно с помощью печатной формы Подробный расчет начислений :

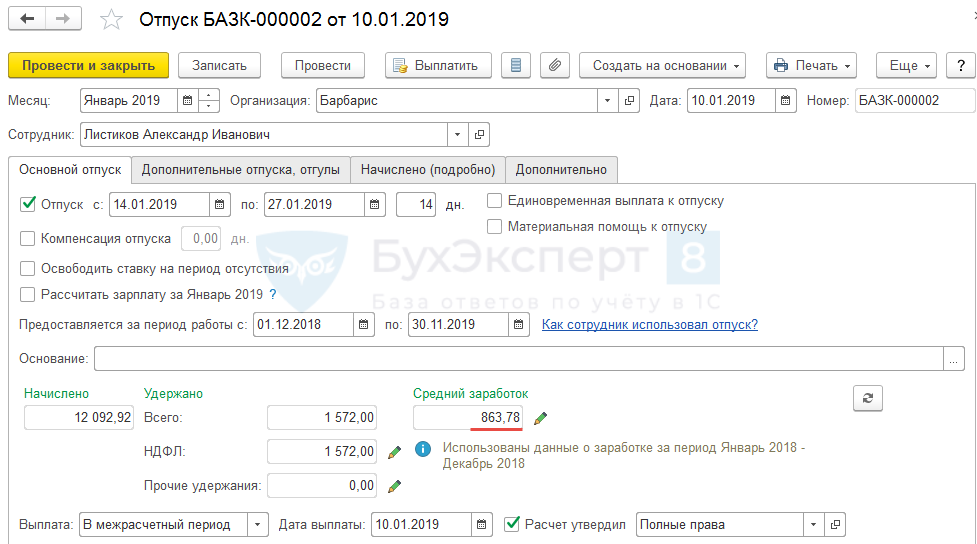

Документ «Отпуск»

В документе Отпуск производится оплата дней нахождения сотрудника в основном или дополнительном отпуске.

После ввода дней начала и окончания отпуска на вкладке Основной отпуск или Дополнительные отпуска, отгулы автоматически подтягивается информация о среднем заработке в реквизит Средний заработок :

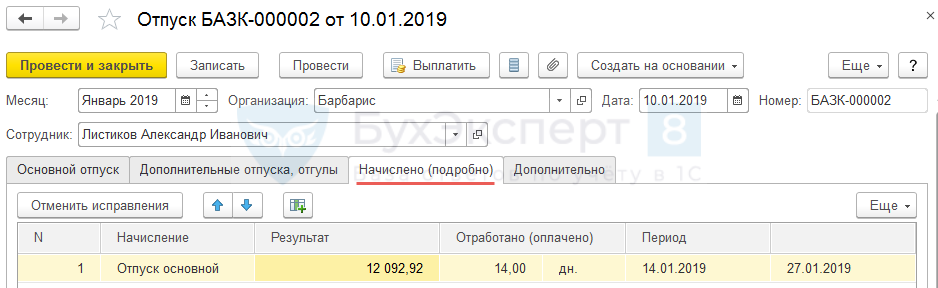

Рассчитанная сумма отпускных отражается на вкладке Начислено (подробно) :

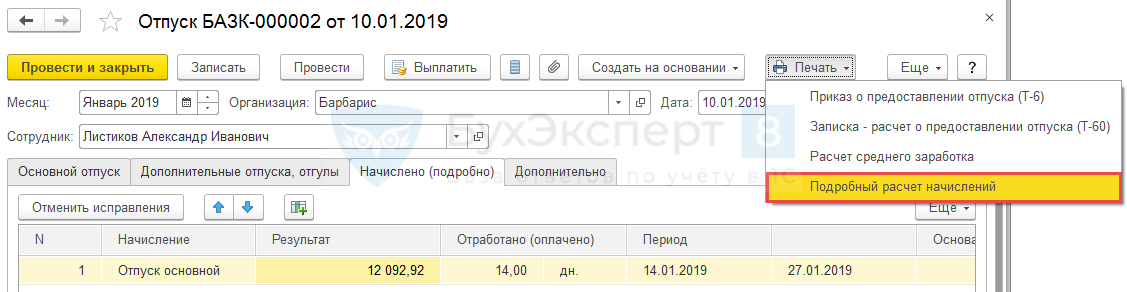

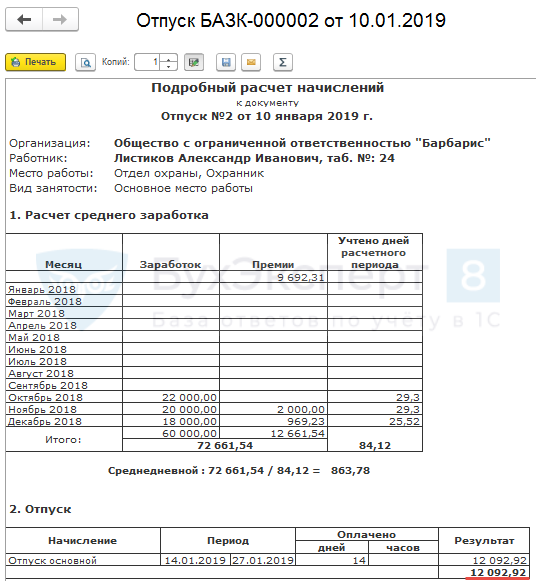

Посмотреть и проверить рассчитанные суммы можно с помощью печатной формы Подробный расчет начислений :

Документ «Отсутствие с сохранением оплаты»

Документом Отсутствие с сохранением оплаты могут быть оплачены дни отсутствия сотрудника с сохранением среднего заработка:

- дни сдачи крови и дополнительный день отдыха,

- дни повышения квалификации,

- дни прохождения медицинского осмотра,

- другие случаи.

В 1С ЗУП 3 документ становится доступным в разделе Зарплата – Все начисления или в разделе Кадры – Все отсутствия только, если создан хотя бы один вид расчета, в настройках которого в поле Назначение начисления выбрано значение — Оплата времени сохраняемого среднего заработка :

В этом случае автоматически указывается, что начисление выполняется по отдельному документу Отсутствие с сохранение оплаты :

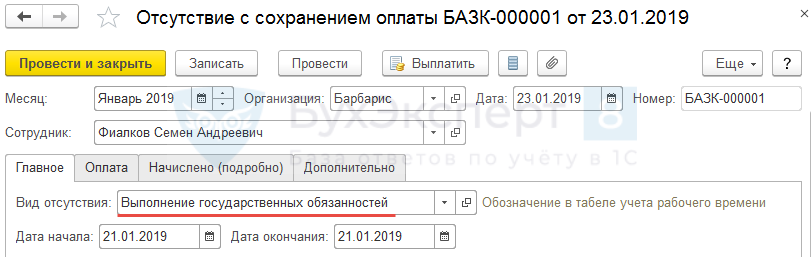

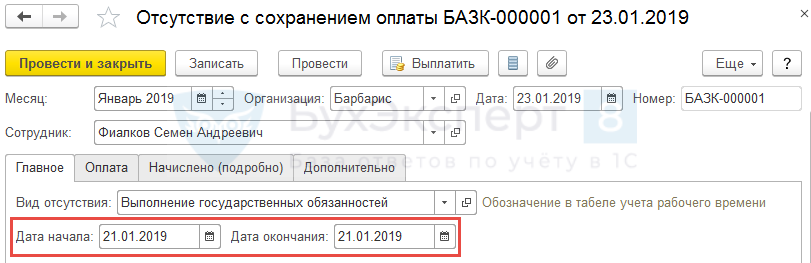

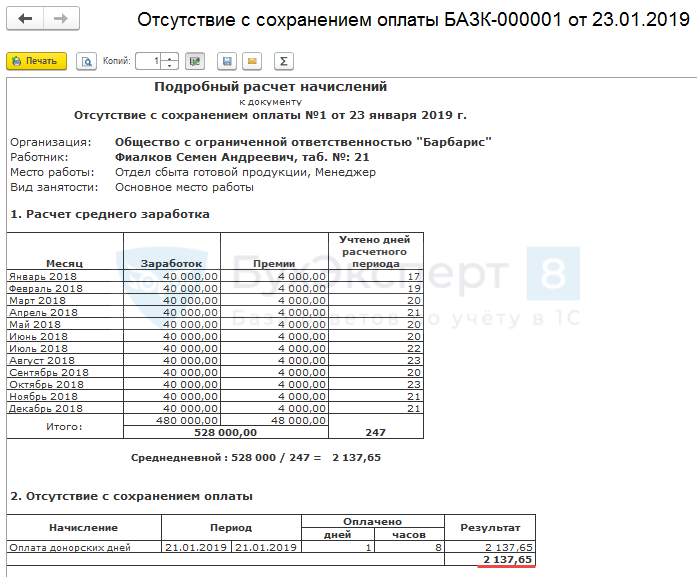

Например, сотрудник Фиалков согласовал с работодателем, что 21 января 2019 г. будет сдавать кровь и на следующий день попросил предоставить ему положенный дополнительный день отдыха.

Для того, чтобы рассчитать оплату по среднему заработку за день сдачи крови и дополнительный выходной день, следует создать два вида расчета.

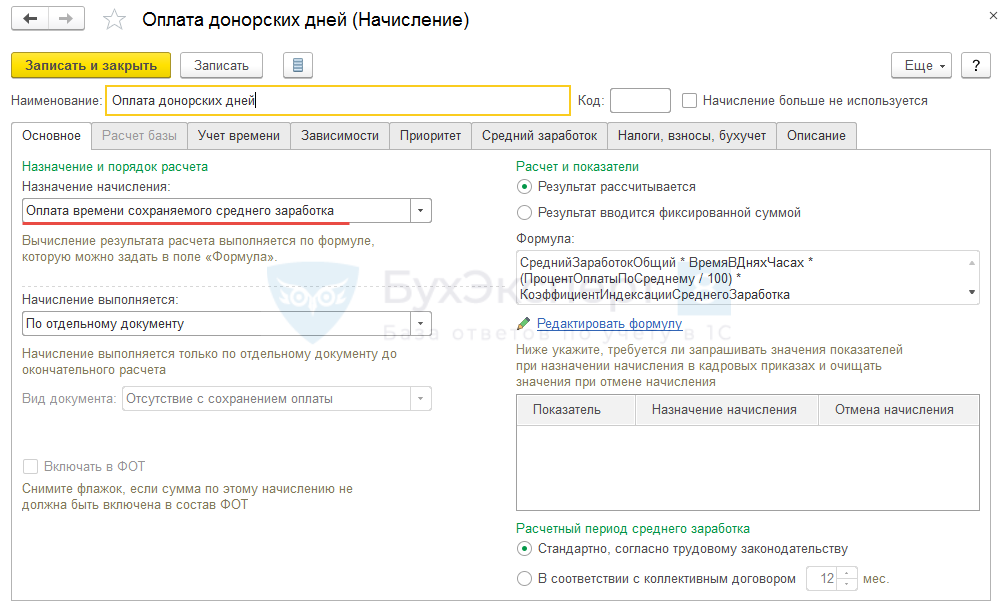

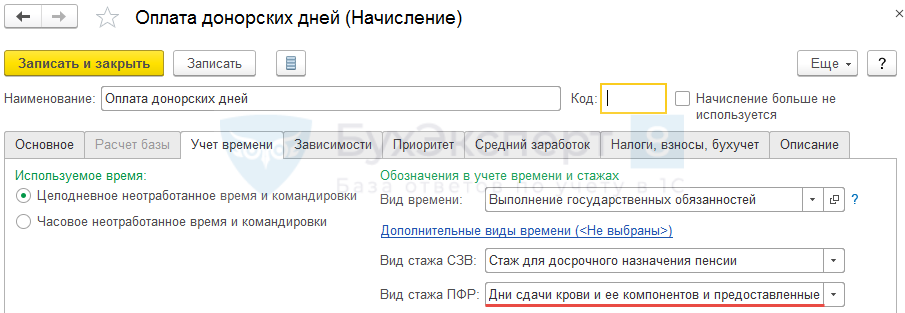

Создадим вид расчета Оплата донорских дней , в котором в Назначении начисления выберем значение Оплата времени сохраняемого среднего заработка :

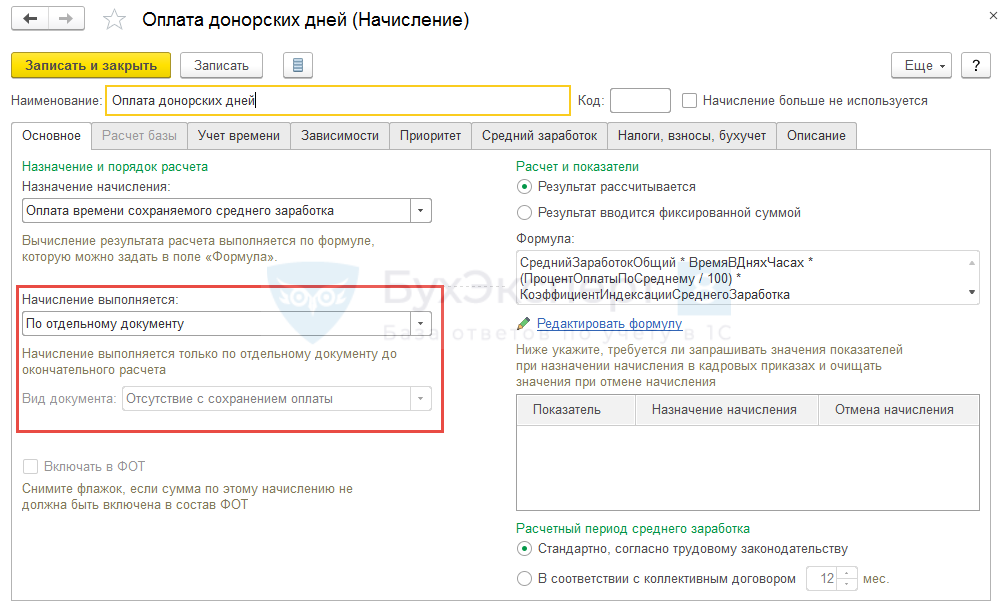

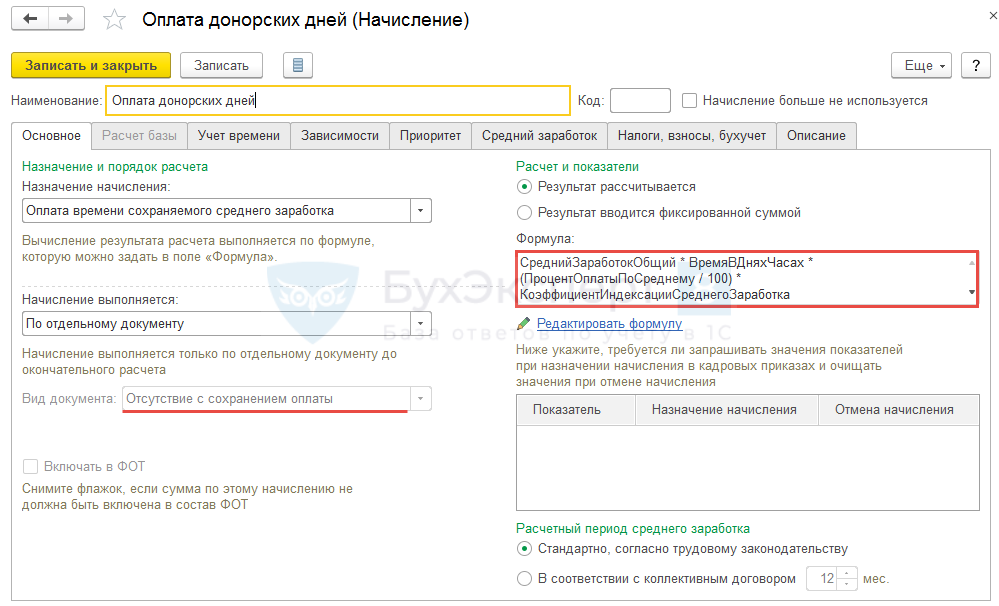

Автоматически загрузится формула расчета оплаты по среднему заработку и будет указано, что начисление выполняется по отдельному документу Отсутствие с сохранением оплаты :

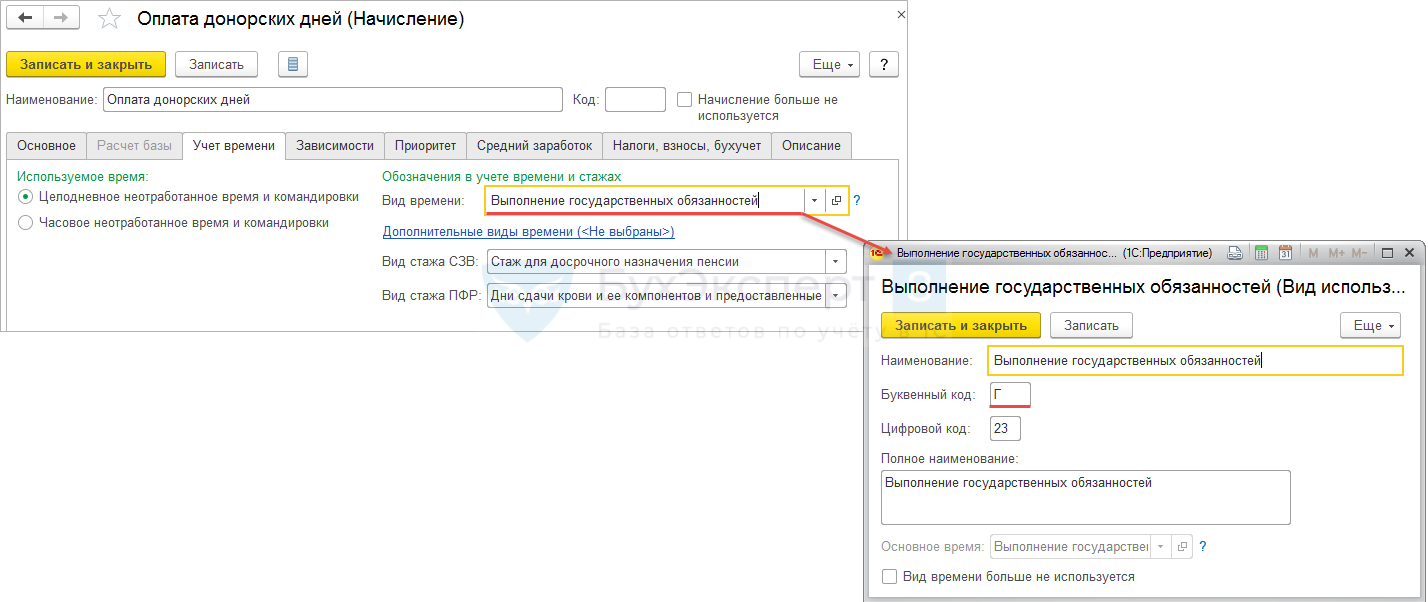

На вкладке Учет времени в поле Вид времени следует выбрать Выполнение государственных обязанностей . Тогда день сдачи крови в Табеле будет обозначаться буквой « Г »:

Для того, чтобы в стаже ПФР данный день выделялся буквенным кодом СДКРОВ необходимо в поле Вид стажа ПФР указать Дни сдачи крови и ее компонентов и предоставленные в связи с этим дни отдыха :

Поле Вид стажа СЗВ использовалось для обозначения стажа ПФР до 2014 г.

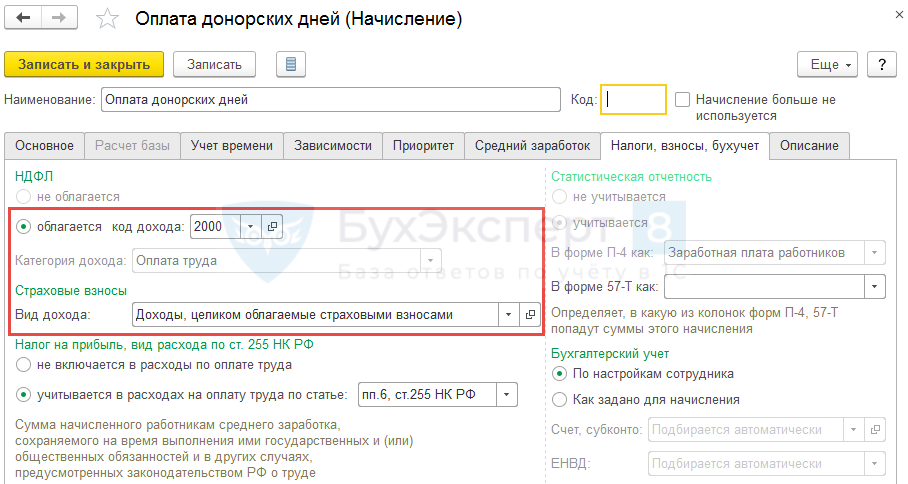

На вкладке Налоги, взносы, бухучет в поле Код дохода для НДФЛ следует выбрать 2000 , а в реквизите Вид дохода указать, что данное начисление – это Доходы, целиком облагаемые страховыми взносами :

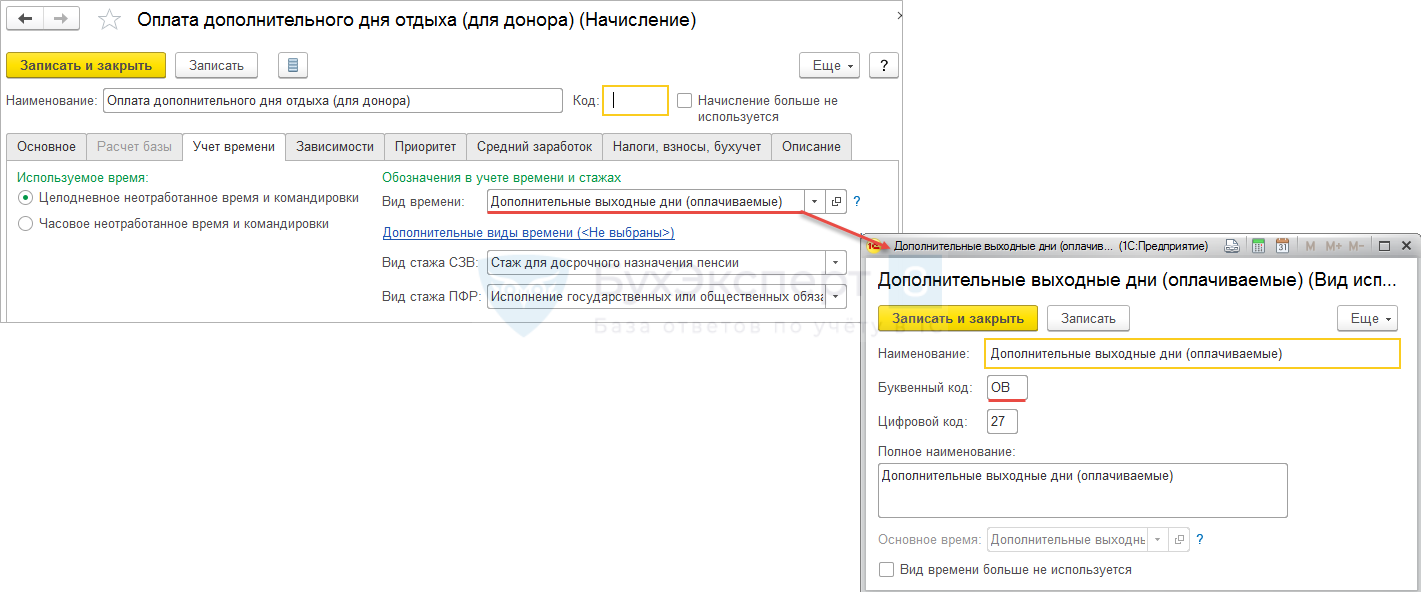

Вид расчета для положенного сотруднику дополнительного дня отдыха после сдачи крови назовем Оплата дополнительного дня отдыха (для донора) . Добавлять его удобно путем копирования, созданного на предыдущем шаге вида расчета — Оплата донорских дней .

Отличие в настройках будет заключаться только в поле Вид времени и Вид стажа ПФР на вкладке Учет времени . Изменять вид времени и обозначение для стажа ПФР следует только, если необходимо, чтобы в Табеле такой день проходил под другим буквенным кодом — ОВ , а в стаже ПФР – под кодом ОБЩЕСТ :

Начисление оплаты по среднему заработку за дни сдачи крови и дополнительного выходного дня отдыха производится документом Отсутствие с сохранением оплаты .

Для оплаты дня сдачи крови в данном документе на вкладке Главное следует выбрать вид времени, который связан с нужным видом расчета. В нашем примере необходимо выбрать в поле Вид отсутствия вид времени Выполнение государственных обязанностей :

Здесь же указывается день сдачи крови – 21.01.2019:

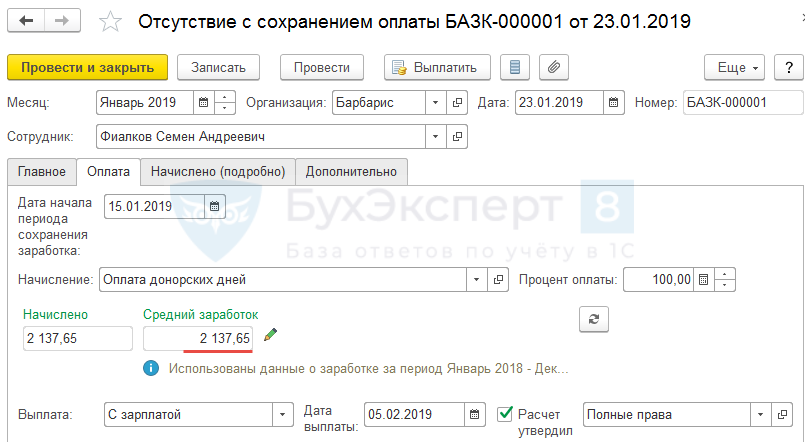

Автоматически на вкладке Оплата в поле Начисление загружается вид расчета, связанные с Видом времени , выбранным на вкладке Главное , т.е. в нашем случае – это Оплата донорских дней :

На основании данных, хранящихся в информационной базе рассчитывается средний заработок:

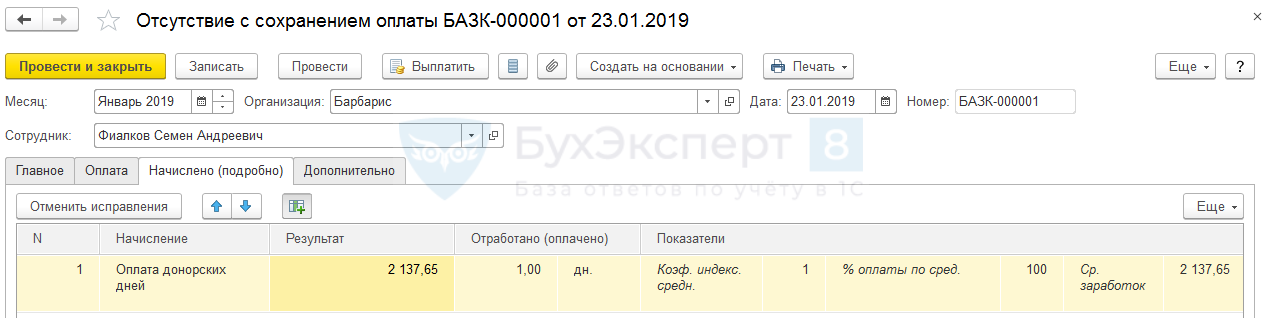

Рассчитывается сумма Оплаты донорских дней на вкладке Начислено (подробно) :

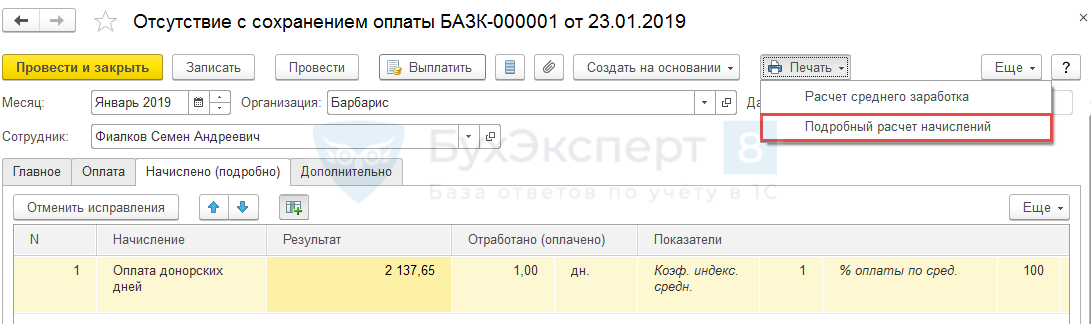

Посмотреть и проверить рассчитанные суммы можно с помощью печатной формы Подробный расчет начислений :

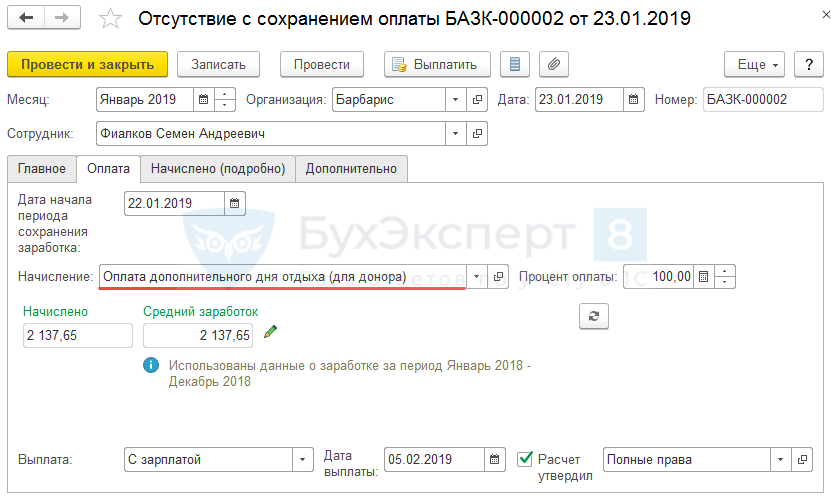

Расчет оплаты по среднему заработку по дополнительному дню отдыха, предоставленному после сдачи крови также производится документом Отсутствие с сохранением оплаты . Только в этом случае на вкладке Главное выбирается Вид отсутствия – Дополнительные выходные дни (оплачиваемые) и указывается дата предоставленного дня отдыха:

При этом на вкладке Оплата в поле Начисление загружается вид расчета Оплата дополнительного дня отдыха (для донора) – это вид расчета, связанный с указанным видом времени:

Также, как и предыдущем документе, автоматически рассчитывается средний заработок:

- Ввод данных для расчета среднего заработка для отпусков и командировок

- Расчет среднего заработка для отпусков и командировок

- Командировки

- Основной и дополнительные отпуска

- Отсутствие с сохранением оплаты

- Расчет среднего для пособий

- Пособие по временной нетрудоспособности

- Пособие по беременности и родам

- Отпуск по уходу за ребенком

- Изменения в расчете пособий по больничным и по уходу за ребенком до 1.5 лет с 2019 года

- Как рассчитывается пособие по уходу за ребенком, если средний заработок сотрудника оказался меньше минимального среднедневного заработка?

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Плановая оплата по среднему заработку (ЗУП 3.1.3).

- Оплата за работу в выходные и праздничные дни по среднему заработку.

- Оплата по среднему заработку и Доплата до среднего заработка.

- Учет МРОТ при оплате по общему среднему заработку (ЗУП 3.1.9).

Источник: buhexpert8.ru

Расчет средней зарплаты при командировке

Если работодатель направляет сотрудника в командировку, дни отсутствия оплачиваются по особым правилам. Работодатель должен выплачивать за эти дни среднюю заработную плату. Об этом говорит статья 167 Трудового кодекса РФ.

Ошибки в расчете средней зарплаты при оплате командировок сотрудников входят в ТОП-5 ошибок, которые мы выявляем по итогам аудита расчета зарплаты. А все потому, что в этом вопросе есть много нюансов, которые нельзя упускать.

О том, как рассчитать среднюю зарплату для командировочных и не допустить ошибок, пойдет речь в этой статье.

Считать нужно по правилам, которые прописаны в Положении об особенностях порядка исчисления средней заработной платы, утвержденном Постановлением от 24.12.2007 г. № 922 .

Формула расчета выглядит так:

Начисления за расчетный период/Отработанные дни за этот период

Приведем пошаговый алгоритм расчета средней зарплаты при командировке.

Шаг 1. Определите расчетный период

Это 12 месяцев до начала месяца, в котором сотрудник поехал в командировку. Например, если командировка началась 5 марта 2019 года, то расчетный период – это промежуток с 1 марта 2018 года по 28 февраля 2019 года.

Если сотрудник устроился меньше, чем год назад, нужно взять отработанные месяцы. А если человека отправляют в командировку сразу после того, как приняли, то есть в том же месяце, то расчетный период – это промежуток с первого дня работы до первого дня командировки (п. 7 Положения). Ну а если сотрудника командируют в первый же день работы, то оплатить нужно исходя из оклада (п. 8 Положения).

Статья 139 Трудового кодекса РФ дает работодателям право устанавливать другой расчетный период, если это не ущемляет права работников.

Шаг 2. Посчитайте отработанные дни в расчетном периоде

Сюда не должны попасть периоды, когда сотрудник был в отпуске, на больничном, в командировке, либо не работал по причине простоя на предприятии.

Возьмите общее количество рабочих дней в расчетном периоде и вычтите из них рабочие дни, которые пришлись на отпуск, больничный и т.д.

Шаг 3. Определите сумму заработка за расчетный период

Для этого возьмите начисления сотруднику, которые были произведены в течение расчетного периода. Это зарплата во всех ее проявлениях (в том числе в неденежной форме), премии и надбавки (п. 2 Положения).

- начисления за те периоды, которые из расчетного периода исключили – отпускные, больничные, командировочные и т.д.;

- начисления и выплаты социального характера (п.3 Положения): матпомощь, оплата питания, проезда, обучения и т.д.

Как учитывать премии

Для них пунктом 15 Положения предусмотрен особый порядок. И с этим связано много вопросов и сложностей.

Эти премии должны быть предусмотрены системой оплаты труда и прописаны в локальных документах.

Спорная ситуация с премиями к юбилеям и праздникам

Роструд считает, что они не связаны с оплатой труда и включать их в расчет нет оснований (письмо Роструда от 23.10.2007 № 4319-6-1). Минфин же говорит, что, если такие выплаты прописаны в локальных документах по оплате труда, можно включать их в расчет (Письмо Минфина РФ от 22 марта 2012 г. № 03-03-06/1/150). Об этом же говорит письмо Минздравсоцразвития от 13.10.2011 № 22-2/377012-772.

Ежемесячные, квартальные и полугодовые премии берут не больше одной в период за каждый показатель. То есть месячных премий должно быть не больше 12, а квартальных не больше 4.

Годовые премии берут, если их начислили за календарный год, предшествующий командировке. То есть если сотрудника отправляют в командировку в 2019 году, в расчет берут годовую премию за 2018 год, независимо от того, в 2018 году ее выплатили или в 2019. Премию за 2017 год брать уже нельзя. Может возникнуть ситуация, когда сотрудник уже съездил в командировку, а премию за предыдущий год начислили уже после этого. Тогда работодатель обязан пересчитать средний заработок и доплатить разницу.

Если премии выплачивали за период, который превышает расчетный, тогда в расчет берут лишь часть, пропорционально расчетному периоду. Такое бывает, если в организации установили свой расчетный период меньше года, или премии платят больше, чем за год.

Пример

Сотрудник едет в командировку в марте 2019 года. Весь расчетный период он отработал полностью, то есть не был в отпусках и на больничных. В январе 2019 года ему начислили 100 000 руб. премии за успешную работу над проектом в 2017-2018 годах. Расчетный период 12 месяцев, а премию выплатили за 24 месяца. Значит, для расчета зарплаты в дни командировки нужно взять:

100 000: 24 * 12 = 50 000 руб.

То же самое было бы, если бы в организации был прописан расчетный период 6 месяцев, а премию бы выплатили за год. Пришлось бы взять только половину от этой суммы.

Еще сложнее дела обстоят, если сотрудник работал не все дни расчетного периода. Тогда все зависит от того, как в организации платят премии: с учетом отработанного времени или в фиксированном размере. В первом случае в расчет берут все суммы премий, во втором – пропорционально отработанному времени.

Пример

Сотрудник едет в командировку в феврале 2018 года. В этой организации каждый квартал платят премии в фиксированном размере 50% от оклада. Оклад сотрудника 50 000 руб.

В четвертом квартале 65 рабочих дней. Из них сотрудник 5 дней был на больничном, но премию получил полностью в размере 25 000 руб.

Для расчета средней зарплаты от этой суммы возьмут только часть, пропорциональную отработанному времени:

25 000: 65 * 60 = 23 076,92 руб.

Если бы в правилах компании было платить премию пропорционально отработанному времени, то за четвертый квартал сотрудник получил бы меньше, и в расчет командировочных взяли бы всю сумму премии.

Если в расчетном периоде повышали зарплату

В этом случае средний заработок нужно проиндексировать (п. 16 Положения). Но делать это нужно только в том случае, если зарплату повысили в целом по организации, а не отдельно взятому работнику. Причем не имеет значения, повысили всем одинаково или по-разному.

Для индексации нужно высчитать коэффициент. Для этого старый оклад делят на новый.

Пример

Старый оклад – 30 000 руб., новый – 36 000 руб. Коэффициент повышения 36 000 : 30 000 = 1,2.

Индексировать нужно зарплату и все выплаты, которые напрямую от нее зависят, например, премии и надбавки по фиксированному проценту или кратно окладам.

Если премии и доплаты в локальных документах указаны в виде диапазона процентов или конкретной суммой – их не индексируют.

Так, если сотрудник получал премии в 30% от оклада или в размере двух окладов – их индексируют. Если премия установлена в размере от 10% до 30% от оклада, или 15 000 руб. – эти суммы не индексируют.

Порядок индексации зависит от того, в какой момент было повышение.

Ситуация 1. Зарплату повысили в промежутке между началом и концом расчетного периода

Тогда индексируют выплаты с начала периода до повышения.

Пример

Сотрудник едет в командировку 15 марта 2019 года. Расчетный период – с 1 марта 2018 года по 28 февраля 2019 года. Зарплату подняли с 1 января 2019 года. Все выплаты в промежутке с 1 марта до 31 декабря 2019 года, которые будут участвовать в расчете средней зарплаты, нужно умножить на коэффициент повышения, а уже потом складывать все выплаты и считать среднедневной заработок.

Ситуация 2. Зарплату повысили после конца расчетного периода, но до начала командировки

В этом случае весь среднедневной заработок умножают на коэффициент повышения.

Пример

Сотрудник едет в командировку 20 апреля 2019 года. Расчетный период – с 1 апреля 2018 года по 31 марта 2019 года. Зарплату подняли с 1 апреля 2019 года. Бухгалтер сначала посчитает среднедневной заработок, а потом умножит его на коэффициент повышения.

Ситуация 3. Зарплату повысили во время командировки

В этой ситуации проиндексировать нужно только среднедневной заработок за дни после повышения.

Пример

Сотрудник уехал в командировку с 25 марта по 4 апреля 2019 года. За 11 дней ему выплатили средний заработок из расчета 1 250 руб. в день. С 1 апреля в организации повысили зарплату на 20%. Коэффициент повышения – 1,2. Проиндексировать нужно только зарплату за период с 1 по 4 апреля.

За эти дни сотруднику полагается не 1 250 рублей в день, а 1 250 * 1,2 = 1 500 рублей. Значит, нужно будет доплатить ему 1 000 руб. (250 руб.* 4).

Как видите, нюансов очень много. А любая ошибка приводит к тому, что сотрудникам недоплачивают или переплачивают, неправильно считают налоги и взносы, а в отчеты попадают неверные цифры. В 85% случаях мы выявляем проблемы в ходе аудита расчета зарплаты.

Закажите аудит расчета зарплаты, чтобы убедиться, что на этом участке у вас нет рисков, проверить своего бухгалтера и исправить ошибки, если они есть.

Шаг 4. Посчитайте средний дневной заработок

Для этого начисления, которые определили на шаге 3, необходимо разделить на количество отработанных дней.

Пример

В расчетном периоде 250 рабочих дней. Из них 6 рабочих дней сотрудник был на больничном, а 15 дней в отпуске. Итого для расчета остается 229 дней.

Начисления (без учета суммы больничного и отпускных) за расчетный период – 650 000 руб.

Определяем среднедневной заработок:

650 000 : 229 = 2 839,43 руб.

Помните, что среднедневной заработок в пересчете на полный месяц не может быть ниже МРОТ, иначе нужно будет делать доплату до «минималки». Это актуально для организаций, в которых зарплата граничит с МРОТ. Им нужно всегда сравнивать среднедневной заработок с минимальным размером оплаты труда.

Шаг 5. Умножьте средний дневной заработок на дни командировки

Для оплаты дней командировки берут только рабочие дни, включая день выезда и приезда. Выходные и праздничные дни, если работник в эти дни был в командировке, но не работал, оплачивать не нужно.

Если сотрудник работал в командировке в выходной, или на выходной пришелся день приезда или отъезда, эти дни нужно оплатить, но не по средней зарплате, а по обычным правилам для выходных. То есть в двойном размере или предоставлением другого дня отдыха (п. 5 Положения, утвержденного Постановлением Правительства РФ от 13.10.2008 г. № 749, Письмо Минтруда от 13.10.2017 г. № 14-2/В-921).

Если ваши сотрудники часто ездят в командировки, целесообразно передать участок расчета заработной платы на аутсорсинг , чтобы быть спокойными за правильность расчетов.

Если вы не уверены, что сейчас в расчетах полный порядок – свяжитесь с нами. Мы проведем для вас перерасчет зарплаты, и вы сможете не только оперативно исправить ситуацию, но и принять решение о переходе на аутсорсинг, имея на руках конкретные цифры и факты.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

Источник: 1c-wiseadvice.ru