Высокотехнологичное IT-оборудование, решения на основе искусственного интеллекта внедрены сегодня во многие сферы. В том числе их активно используют производственные компании. Открывая стартап в 2023 году или развивая направление, можно воспользоваться IT-решениями российских поставщиков. Это дает дополнительные выгоды.

Налоговые преференции положены определенным категориям предприятий и предпринимателей. Кто и сколько может сэкономить, покупая высокотехнологичное оборудование ПО отечественного производства, мы расскажем в статье. Также рассмотрим специфику учета государственных субсидий.

Действующие и новые льготы

Покупатели российских IT-продуктов уже пользуются преференциями. Одной из значимых налоговых мер является освобождение ПО от НДС. Льгота действует для продуктов, включенных в соответствующий государственный реестр. Предприятия малого и среднего бизнеса в 2020−2022 годах получали 50% субсидирование расходов на покупку отечественного софта. Гарантом помощи был РФРИТ.

В этом году, вероятно, субсидией тоже можно будет воспользоваться. Новая программа субсидирования предусматривает предоставление налогового вычета покупателям отечественного высокотехнологичного IT-оборудования и решений на базе искусственного интеллекта. Помимо эффективности самого вычета, эксперты называют среди целей мер поддержки стимулирование спроса на ПО российского производства. Продукты, которые дают преференции, активно покупают и интегрируют в различные технические циклы.

Запланированные меры поддержки и субсидирование предстоящих расходов

- Выделена субсидия на финансирование расходов – Дт76 Кт86

- Получены бюджетные средства – Дт51 Кт76

- Приобретено оборудование, ОС или материалы – Дт86 Кт98

- Субсидия включена в состав доходов по мере начисления амортизации, отпуска материалов в производство – Дт98 Кт91

Средства могут приниматься к учету и в момент получения. При этом бухгалтер делает проводки:

- Отражена субсидия на финансирование расходов – Дт51 Кт86

- Приобретено оборудование, ОС или материалы – Дт86 Кт98

- Субсидия включена в состав доходов по мере начисления амортизации, отпуска материалов в производство – Дт98 Кт91

При расчете налога на прибыль субсидия на предстоящие затраты учитывается в составе доходов. Операция отражается в периоде признания расходов. Если субсидия тратится на приобретение основных средств, она отражается в доходах по мере начисления амортизации (НК РФ ст. 271).

На общих условиях входной НДС по субсидиям не принимается к вычету. Он включается в расходы при расчете налога на прибыль. Если в документах на получение субсидии отмечено финансирование затрат без НДС, налоговый вычет получить можно. Он считается в соответствии с нормами ст. 170 НК РФ.

Субсидию на предстоящие расходы предприятие может получить в государственном и негосударственном секторе. Суть финансирования не меняется, оно остается целевым. Учет, соответственно, ведется по общим правилам, указанным выше.

Возмещение понесенных расходов

Целевое финансирование предполагает не только покрытие предстоящих расходов, но и возмещение тех, которые уже были. За счет господдержки может компенсироваться приобретение основных средств, оборудования, другие затраты капитального характера, амортизация.

Субсидии на возмещение отражаются разными проводками в зависимости от того, когда средства принимаются к учету.

Целевое финансирование отражено до получения денег:

- Выделена субсидия на расходы, в том числе амортизацию – Дт76 Кт86

- Выделенная субсидия включена в состав прочих доходов – Дт86 Кт91

- Субсидия на капитальные затраты в сумме, превышающей амортизацию, – Дт86 Кт98

- Получены средства из бюджета –Дт51 Кт76

Целевое финансирование отражено при получении денег:

- Получена субсидия на финансирование расходов – Дт51 Кт86

- Субсидия на финансирование расходов, в том числе амортизации, включена в прочие доходы – Дт86 Кт91

- Получена субсидия на капитальные затраты в сумме, превышающей амортизацию, – Дт86 Кт98

Если средства идут на оплату услуг или товаров, субсидия на возмещение затрат включается в доходы в момент получения денег. Если субсидия компенсирует затраты на приобретение основных средств, доход признается в той же сумме, что и расходы в налоговом учете. Оставшиеся средства по мере начисления амортизации включаются в доходы.

Если был получен вычет НДС, восстановите налог при возмещении расходов за счет средств целевого финансирования. Соответствующую сумму спишите в расходы. Если в документах на субсидию указано, что она дается на возмещение затрат без НДС, восстанавливать налог не нужно (НК РФ ст. 170).

Господдержка и отчетность

Целевое финансирование (субсидии, гранты и т.п.) нужно не только отражать проводками в учете в соответствии с ФСБУ, но и включать в отчетность. Причем в отчете о финансовых результатах и бухгалтерском балансе раскрываются разные сведения.

Субсидии в бухгалтерской отчетности фигурируют как:

- Доходы будущих периодов, признанные при получении средств на финансирование капитальных затрат, – в бухгалтерском балансе.

- Суммы, отнесенные на финрезультат в отчетном периоде, – в отчете о финансовых результатах.

В бухгалтерском балансе доходы могут отражаться отдельной статьей в составе долгосрочных обязательств в пассиве или регулирующей величиной, уменьшающей балансовую стоимость внеоборотных активов. В отчете о финрезультатах – отдельной статьей доходов или величиной, уменьшающей амортизационные расходы в себестоимости.

Продолжая тему господдержки, отметим, что бизнесу доступны и другие субсидии. Например, трехкратный МРОТ за трудоустройство определенных категорий сотрудников. Кстати, одна субсидия не отменяет другую. Если вы получаете поддержку за трудоустройство и/или сохранение занятости, это не значит, что нельзя подать документы на финансирование возмещения понесенных расходов или получить полуторный налоговый вычет при покупке IT-оборудования.

Количество показов: 325

Теги данной публикации: субсидии

Источник: xn--80abgj3a5ames.xn--p1ai

Как учесть государственные субсидии в бухгалтерском учете

В целях утверждения единого порядка отражения операций по предоставлению из соответствующего бюджета субсидий бюджетным и автономным учреждениям Министерством финансов были разработаны единые правила, закрепленные в Письме от 04.02.2020 № 02-06-07/6939. Рассмотрим порядок учета полученной учреждением субсидии на выполнение государственного задания, а также целевой субсидии в программе «1С:Бухгалтерия государственного учреждения 8», ред. 2.0.

- Порядок учета субсидии на выполнение государственного задания

- Заключение соглашения о предоставлении субсидии

- Предоставление субсидии из бюджета

- Признание доходов будущих периодов и возврат субсидии в связи с невыполнением задания

- Порядок учета субсидии на иные цели (целевой субсидии)

Порядок учета субсидии на выполнение государственного задания

В соответствии с п. 9.3.1 порядка, утв. приказом Минфина РФ от 29.11.2017 № 209н (далее – Порядок № 209н), доходы учреждения в виде субсидии на выполнение государственного задания отражаются по статье 130 аналитической группы подвида доходов бюджетов, подстатье 131 КОСГУ. Операции по учету субсидии на выполнение государственного задания отражаются по коду финансового обеспечения 4 в бюджетных учреждениях согласно Приказу Минфина РФ от 16 декабря 2010 г. № 174н «Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению» (далее – Инструкции № 174н), в автономных учреждениях – согласно Приказу Минфина РФ от 23 декабря 2010 г. N 183н «Об утверждении Плана счетов бухгалтерского учета автономных учреждений и Инструкции по его применению» (далее – Инструкции № 183н).

Ввиду действующего федерального стандарта «Доходы», утвержденного приказом Минфина РФ от 27.02.2018 № 32 (далее – СГС «Доходы»), субсидии на выполнение государственного задания признаются в бухгалтерском учете в качестве доходов будущих периодов на дату возникновения права на их получение.

Учет в 1С

Для получения субсидии отправьте заявление в ИФНС.

Подробнее Как отправить заявление на субсидию по Постановлению N 576

18 мая на расчетный счет Организации поступила субсидия на текущие расходы за апрель 2021 в размере 36 390 руб.

Организацией принято решение компенсировать за счет средств субсидии в полной сумме расходы на услуги связи и интернет за апрель 2021.

В тот же день отражен акт от оператора связи за апрель на сумму 39 990 руб. (в т. ч. НДС 20%).

Поступление субсидии

Отразите поступление субсидии документом Поступление на расчетный счет вид операции Прочее поступление (раздел Банк и касса — Банковские выписки).

- Плательщик — ИФНС, от которой поступила субсидия, выбирается из справочника Контрагенты;

- Счет расчетов — 86.01 «Целевое финансирование из бюджета»;

- Назначение целевых средств — создайте запись в справочнике Назначения целевых средств: например, Субсидия на текущие расходы (пост. 576) (используется для внутренней аналитики);

- Договоры — создайте договор с ИФНС, указанной в поле Плательщик: Вид договора — Прочее;

-

Вид движения— Прочие поступления по текущим операциям.

Проводки по документу

Документ формирует проводку:

- Дт Кт 86.01 — поступление субсидии на расчетный счет.

Отражение текущих расходов за счет субсидии

- принять к вычету НДС по этим услугам;

- отразить операции менее трудоемко, чем учет субсидии в счет заработной платы;

- не раскрывать информацию об остатке целевого финансирования на конец отчетного периода в бухгалтерской отчетности в связи с ее полным расходом внутри года;

- применить упрощенный вариант корреспонденции счетов.

Шаг 1. Отразите поступление услуг, которые компенсируются за счет средств субсидии документом Поступление (акт, накладная) вид операции Услуги в разделе Покупки — Поступление (акты, накладные).

В первой строке отразите часть услуг, компенсируемую за счет субсидии (в нашем примере — 36 390 руб.).

Укажите в графе Счета учета:

- Счет затрат — счет, на котором отражаете услуги связи;

- Статьи затрат — создайте статью в справочнике Статьи затрат: например, Расходы за счет субсидий (не учит. в НУ): Вид расхода — Не учитываемые в целях налогообложения.

Во второй строке отразите оставшуюся часть расходов на услуги (в нашем примере — 3 600 руб.).

Графу Счета учета заполните в обычном порядке.

Проводки по документу

Документ формирует проводки:

- Дт Кт 60.01 — учет затрат на услуги связи за счет субсидии;

- Дт Кт 60.01 — учет затрат на услуги связи;

- Дт 19.04 Кт 60.01 — принятие к учету НДС;

- Дт НЕ.01.9 — отражение расходов, не учитываемых в НУ в размере части расходов за счет субсидии.

Для регистрации входящего счета-фактуры от поставщика укажите его номер и дату внизу формы документа Поступление (акт, накладная) и нажмите кнопку Зарегистрировать.

Если в документе Счет-фактура полученный установлен флажок Отразить вычет НДС в книге покупок датой получения, то при его проведении будут сделаны проводки по принятию НДС к вычету.

Шаг 2. Отразите сумму субсидии в составе прочих доходов документом Операция, введенная вручную (раздел Операции — Операции, введенные вручную — кнопка Создать — Операция).

Отражать Кт счета НЕ.04 в документе не требуется.

Отражение приобретения имущества за счет субсидий на иные цели в программе «1С:Бухгалтерия государственного учреждения 8»

Покупка основных средств за счет субсидий на иные цели.

Письмом Минфина России от 18.09.2012 № 02-06-07/3798 доведены разъяснения об отражении в бухгалтерском учете бюджетных и автономных учреждений приобретения имущества за счет субсидий на иные цели (КФО 5).

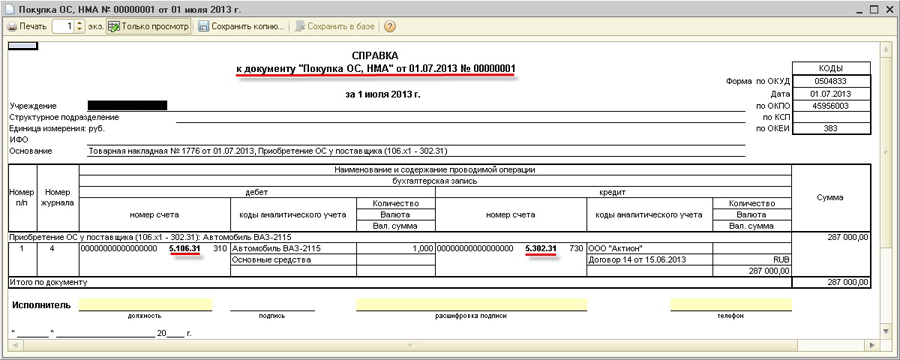

Предусмотрено принятие к учету вложений в имущество, произведенных за счет субсидий на иные цели, по виду деятельности «4» (КФО 4) на основании Справки (ф. 0504833).

В соответствии с приложением к письму Минфина России от 18.09.2012 № 02-06-07/3798 осуществляются следующие бухгалтерские записи:

1. Формирование вложений в имущество за счет субсидий на иные цели

Дт 5 106 хх 310

Кт 5 302 31 730

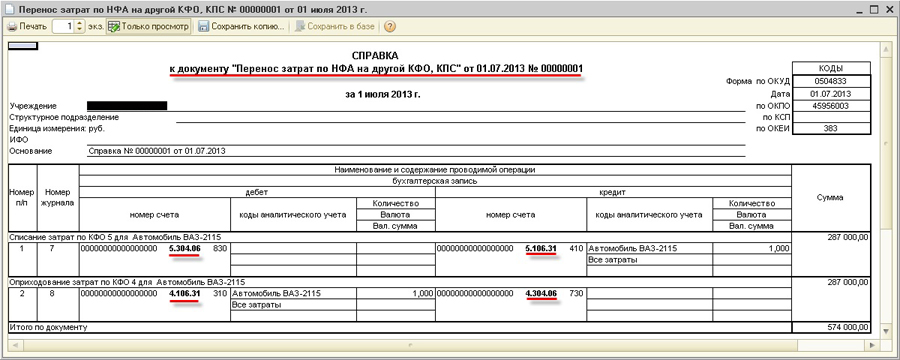

2. Принятие учреждением к учету по виду деятельности «4» вложений в имущество, произведенных за счет субсидий на иные цели (На основании Справки (ф. 0504833))

Дт 5 304 06 830

Кт 5 106 хх 310

Дт 4 106 хх 310

Кт 4 304 06 730

3. Принятие к учету основных средств по виду деятельности «4»

Дт 4 101 хх 310

Кт 4 106 хх 310

Отражение приобретения имущества за счет субсидий на иные цели в программе «1С:Бухгалтерия государственного учреждения 8»

1. Формирование вложений в имущество за счет субсидий на иные цели.

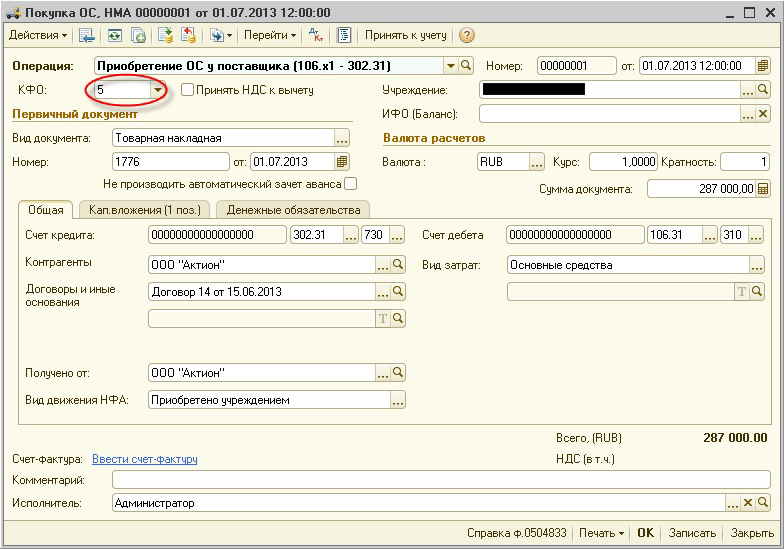

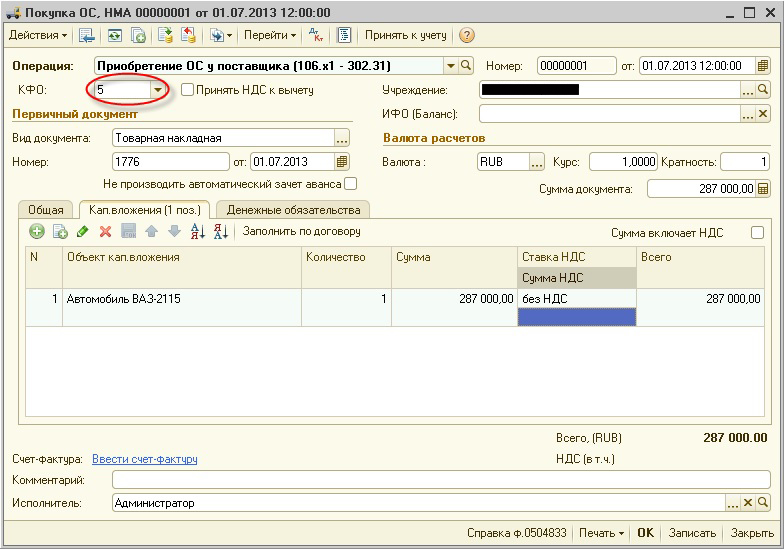

В программе «1С:Бухгалтерия государственного учреждения 8» формирование вложений в объекты основных средств отражается документом «Покупка ОС и НМА» с соответствующей операцией.

При приобретении ОС за счет средств субсидий на иные цели в документе «Покупка ОС и НМА» следует указать КФО – 5.

На закладке «Капитальные вложения» документа «Покупка ОС и НМА» указывается элемент справочника «Основные средства».

При проведении документа формируются бухгалтерские записи по КФО 5.

2. Принятие учреждением к учету по виду деятельности «4» вложений в имущество, произведенных за счет субсидий на иные цели (На основании Справки (ф. 0504833))

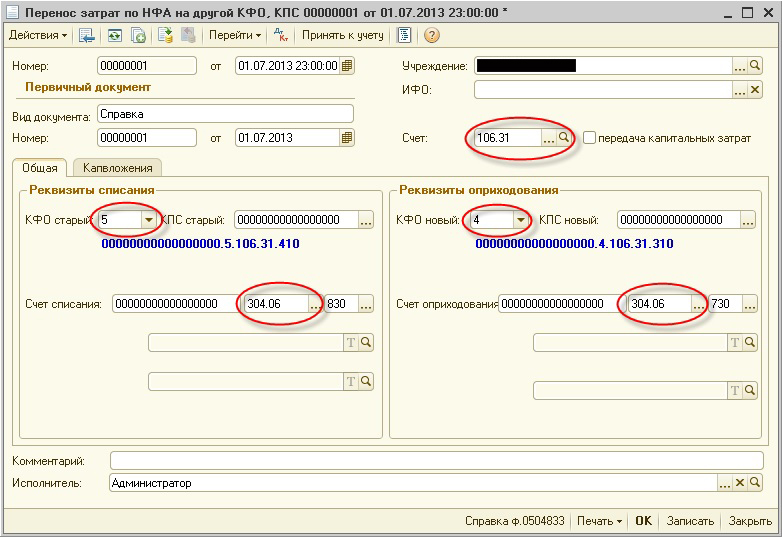

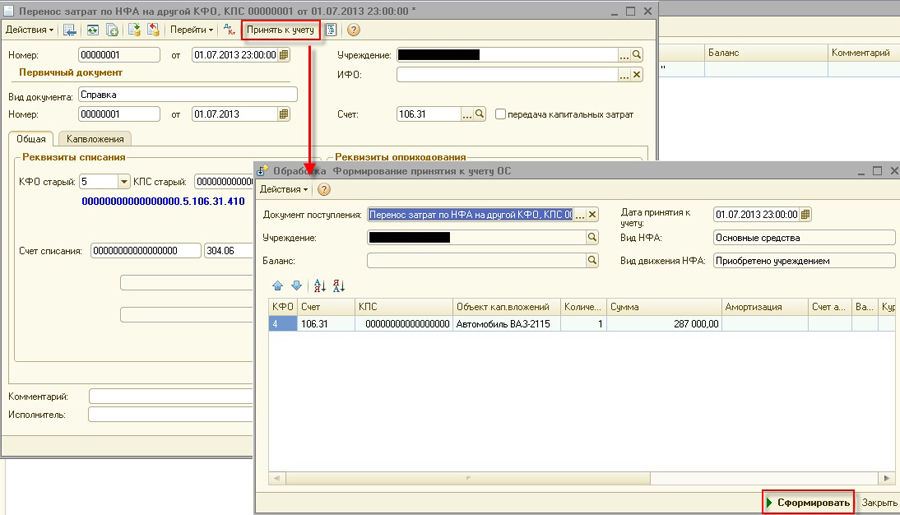

Операция по принятию к учету по виду деятельности «4» вложений в имущество, произведенных за счет субсидий на иные цели, в программе «1С:Бухгалтерия государственного учреждения 8» оформляется документом «Перенос затрат по НФА на другой КФО, КПС».

В шапке документа в качестве реквизита «Счет» следует выбрать счет, по которому необходимо выполнить перенос данных, в нашем случае — 106.31.

На закладке «Общая» в группе «Реквизиты Списания» следует указать КФО и КПС, с которых надо перенести вложения, а также счет (Счет списания), через который производится списание затрат со старого КФО (КПС), и его аналитику.

В группе «Реквизиты оприходования» следует указать КФО и КПС, на которые переносятся вложения, а также счет (Счет оприходования), через который производится списание затрат на новые КФО, КПС, и его аналитику.

В соответствии с положениями письма Минфина России от 18.09.2012 №02-06-07/3798 при переносе вложений с КФО 5 на КФО 4 в качестве транзитного счета следует указывать счет 304.06.

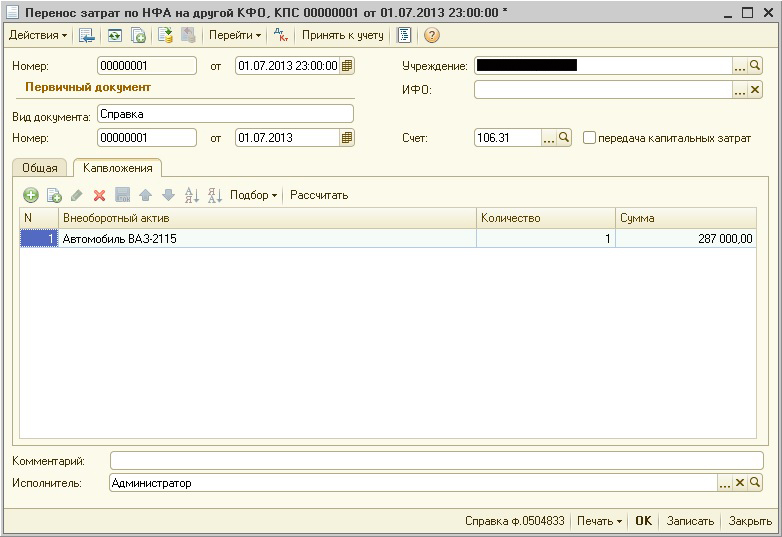

На закладке «Капвложения» следует указать объект, капвложения по которому следует перенести на другой КФО. Количество и стоимость, учтенные по объекту, будут указаны автоматически.

При проведении документа формируются проводки по списанию данных со старого КФО (КПС) в дебет выбранного счета списания, а также проводки по оприходованию данных на новый КФО (КПС) с кредита счета оприходования.

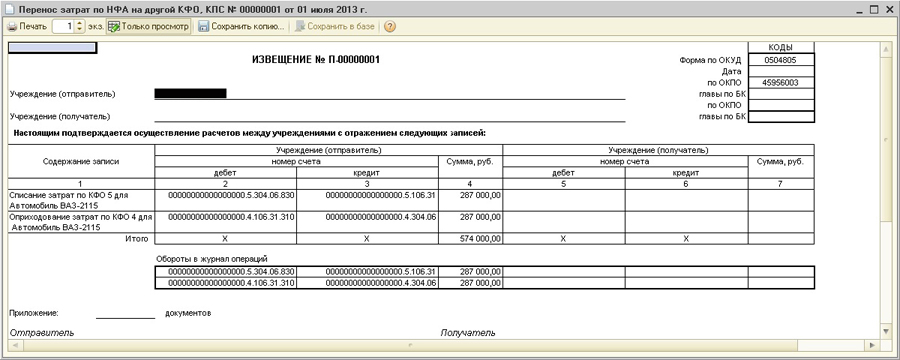

Из документа «Перенос затрат по НФА на другой КФО, КПС» можно сформировать Извещение (ф. 0504805) для извещения распорядителя о расходовании субсидии.

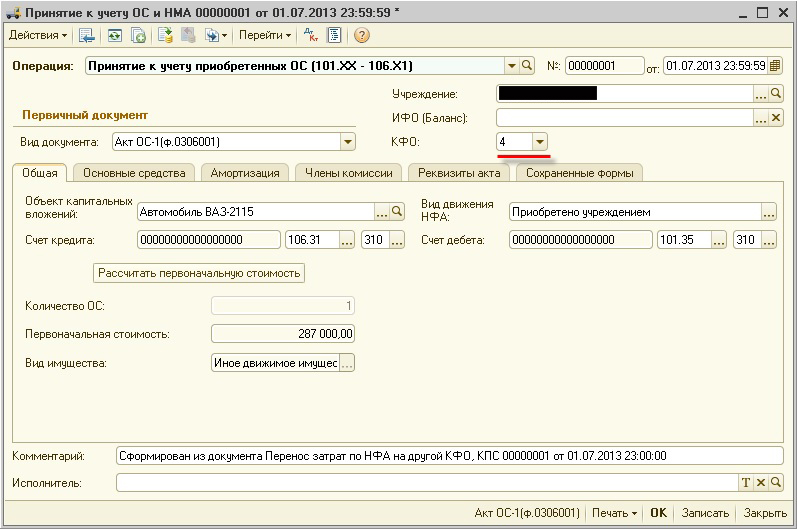

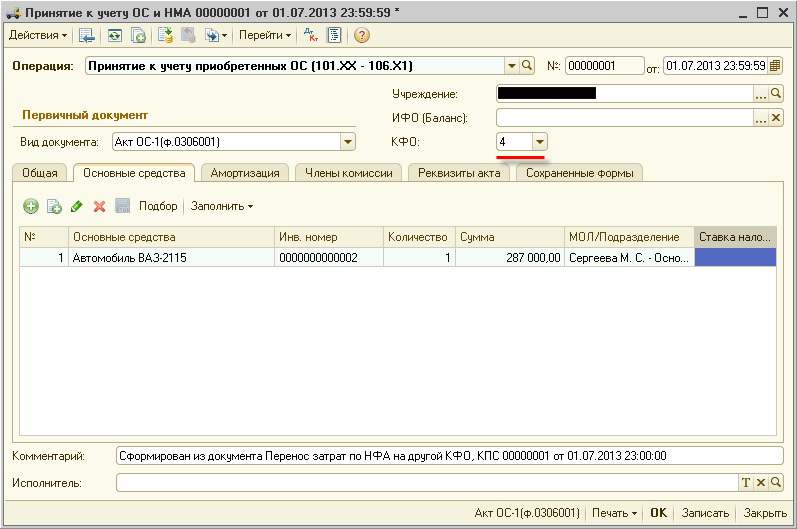

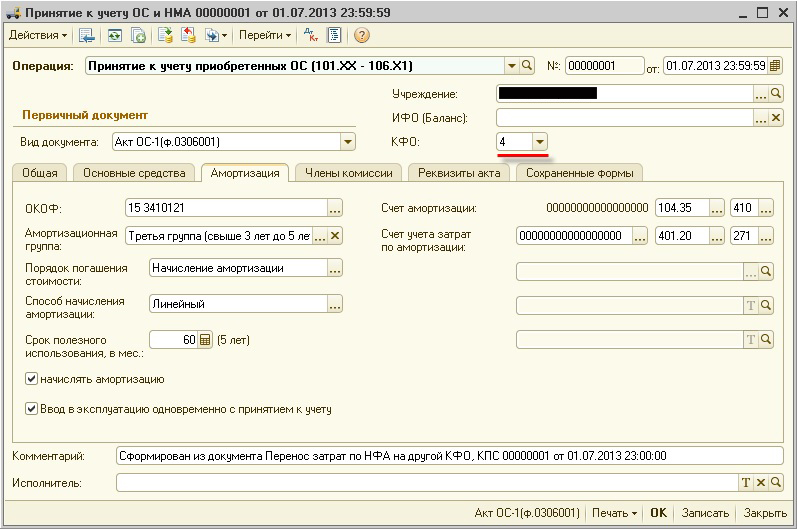

3. Принятие к учету основных средств по виду деятельности «4»

После переноса затрат на КФО 5, основное средство можно принять к учету на соответствующий счет счета 101 00 «Основные средства» документом «Принятие к учету ОС и НМА» непосредственно из документа «Перенос затрат по НФА на другой КФО, КПС».

Для этого в документе следует нажать кнопку «Принять к учету». Будет открыто окно сервисной обработки, в котором надо нажать кнопку «Сформировать».

Будет сформирован документ «Принятие к учету ОС и НМА», в котором будет заполнено большинство реквизитов.

Закладки «Основные средства» и «Амортизация» заполняются в обычном порядке.

При проведении документа формируются бухгалтерские записи по принятию инвентарного объекта к учету.

Источник: 1c-ant.ru