Как устроены хедж-фонды, какой доход они приносят инвесторам и сколько зарабатывают сами управляющие крупнейшими хедж-фондами в мире.

Поделиться статьей

Хедж-фонды — один из самых дорогих и рискованных механизмов инвестирования. Они привлекают в первую очередь состоятельных инвесторов, которые стремятся к высокой прибыли и готовы делать более крупные ставки.

Управляющие хедж-фондами чаще других используют агрессивные стратегии и инструменты, которые далеко не всегда приносят реальный доход их партнерам. Тем не менее сегодня эта индустрия управляет активами на сумму более $3 трлн.

А сколько зарабатывают сами звездные менеджеры хедж-фондов? — задался вопросом Visual Capitalist. Спойлер: очень много. И это лишнее напоминание всем инвесторам, как важно считать расходы при инвестициях.

ЧИТАЙТЕ В СТАТЬЕ:

Что такое хедж-фонды?

Хедж-фонды — это инвестиционные партнерства, которые объединяют средства инвесторов и применяют различные стратегии с целью получения активной прибыли для своих клиентов.

Инвестиции в ФОНДЫ. Как работают и как зарабатывают?

Название «хедж-фонд» происходит от использования торговых методов, которые разрешено применять менеджерам фондов. Так как цель управляющего заработать деньги независимо от того, растет или падает рынок, менеджеры могут хеджировать себя, открывая длинную позицию (если они предвидят рост рынка) или продавая акции (если они ожидают падения). Несмотря на то что стратегии хеджирования вроде бы должны способстWowать снижению риска, на практике часто оказывается, что эти методы, напротив, несут повышенные риски для инвесторов.

Хедж-фонды начали активно развиваться в 1990-х годах, когда именитые управляющие деньгами на Wall Street покинули индустрию взаимных фондов ради славы и богатства в качестве управляющих хедж-фондами.

С тех пор отрасль существенно выросла. Сегодня общая сумма актиWow под управлением хедж-фондов оценивается более чем в $3 трлн долларов. Увеличилось и количество действующих хедж-фондов. В течение последних пяти лет их число росло в среднем на 2.5% в год. По данным аналитического отчета IBIS World, в начале 2021 года в США насчитывалось более 3600 хедж-фондов.

Цель хедж-фонда — максимизировать доход инвесторов и исключить риски. Чем-то структура и цели похожи на те, что исповедуют паевые инвестиционные фонды. Отчасти так оно и есть, но на этом сходство с привычными российским инвесторам ПИФами, пожалуй, заканчивается.

Есть несколько ключевых характеристик, которые отличают хедж-фонды от других форм коллективных инвестиций.

Повышенные требования к капиталу инвесторов

- Хедж-фонды ведут бизнес с институциональными инвесторами или физическими лицами, имеющими высокий собственный капитал. Это связано с тем, что в соответствии с Положением D Комиссии по ценным бумагам и биржам (SEC) хедж-фонды могут привлекать капитал только непубличными средствами. Это правило также освобождает хедж-фонды от определенных требований к регистрации в SEC.

- Частные инвесторы в хедж-фонды должны соответстWowать повышенным требованиям к капиталу: как правило, чистая стоимость актиWow должна превышать $1 млн либо инвесторы должны иметь годовой доход более $200 000 за предыдущие два года. По этой причине частным инвесторам чрезвычайно сложно получить доступ к качественному хедж-фонду.

- Минимальный порог входа может сильно отличаться от фонда к фонду. В некоторых случаях минимальная сумма составляет от $25 000 до $100 000. Для институционалов она может начинаться от $1 млн.

Широкий инвестиционный мандат

- Хедж-фонды — не обычные инвесторы. Они часто используют изощренные инвестиционные стратегии и по сути могут инвестировать во что угодно — в акции, облигации, землю, недвижимость, деривативы, валюту и другие альтернативные активы. Паевые инвестиционные фонды, напротив, обычно привязаны к более традиционным типам актиWow — акциям или облигациям.

- Хедж-фонды не только сложнее, чем традиционные паевые инвестиционные фонды с точки зрения набора актиWow и стратегий, но и менее зарегулированы и гораздо более непрозрачны. Это означает, что иногда инвесторы могут попросту не понимать, что именно они покупают, вкладывая в хедж-фонд.

Использование кредитного плеча

- Хедж-фонды часто используют кредитное плечо или заемные деньги для увеличения своей прибыли, что потенциально подвергает их гораздо более широкому спектру инвестиционных рисков. К примеру, в период обвала ипотечных кредитов особенно сильно пострадали именно хедж-фонды, которые имели большой объем залоговых долговых обязательств в портфелях и высокий уровень левериджа.

Структура комиссионных

- Хедж-фонды взимают как комиссию за управление, так и вознаграждение за успех. Общая структура комиссионных хедж-фондов, за которую их часто критикуют, известна как правило «2 и 20».

- Это означает, что управляющий хедж-фондом получает 2% актиWow и 20% прибыли ежегодно. Критике подвергаются 2%, и нетрудно понять почему. Даже если управляющий хедж-фондом теряет деньги, он все равно получает комиссию в размере 2% от объема актиWow под управлением. К примеру, менеджер, курирующий фонд с активами в $1 млрд, может получить компенсацию в $20 млн в год, даже не пошевелив пальцем. Еще хуже, если управляющий фондом кладет в карман $20 млн, в то время как его фонд теряет деньги.

Период блокировки

- В отличие от биржевых фондов и ПИФ, хедж-фонды обычно требуют, чтобы инвесторы оставляли свои деньги в фонде на определенный период, прежде чем совершать какой-либо выкуп. Речь идет о так называемом периоде блокировки. Он может длиться год или даже больше. На это время инвестор фактически вынужден «заморозить» средства, которые вложил в хедж-фонд.

Хедж-фонды: плюсы и минусы

Как у любого инструмента инвестиций, у хедж-фондов есть свои преимущества и недостатки для инвесторов.

Плюсы:

- В теории возможность зарабатывать прибыль на растущих и падающих рынках.

- Сбалансированные портфели, которые снижают риск и волатильность.

- Большой выбор стратегий инвестирования.

- Доступ к идеям лучших управляющих и топ-менеджеров по инвестициям.

Минусы:

- Потенциально огромные потери в случае, если стратегия управляющего не сработает.

- Меньшая ликвидность, чем у стандартных инструментов типа ПИФ, ETF или отдельных акций, облигаций.

- Блокировка средств на длительный период.

- Использование кредитного плеча управляющими, которое может значительно увеличить убытки.

Как хедж-фонды сработали в 2020 году?

Средняя доходность хедж-фондов в 2020 году, согласно данным Hedge Fund Research, составила 11.6%, отстав от роста индекса Shttps://yango.pro/blog/khedzh-fondy-upravlyayushchie-protiv-investorov/» target=»_blank»]yango.pro[/mask_link]

Создание благотворительного фонда одним человеком

Благотворительные фонды могут учреждаться одним человеком для достижения целей, предусмотренных уставом. Как должны выглядеть документы для государственной регистрации фонда? Деятельность благотворительных фондов базируется на трех китах: ГК РФ, Федеральных законах от 12.01.1996 № 7 «О некоммерческих организациях» и от 11.08.1995 № 135-ФЗ «О благотворительной деятельности и благотворительных организациях».

Может ли благотворительный фонд создаваться одним человеком?

Учредителями благотворительного фонда могут быть как физические, так и юридические лица. В последнем случае есть ограничения – государственные органы и органы местного самоуправления, государственные и муниципальные предприятия и учреждения не могут быть учредителями благотворительного фонда (ст. 10 Закона № 135-ФЗ).

В отношении физических лиц никаких ограничений не установлено. Таким образом, благотворительный фонд может быть создан одним человеком. И, как мы знаем, примеров таких немало. В настоящее время существуют различной направленности благотворительные фонды, созданные известными артистами.

Например, благотворительный фонд поддержки детей с тяжелыми жизнеугрожающими и хроническими заболеваниями «Круг добра» создан единственным учредителем – известным актером и директором театра. Создание фонда одним человеком и исполнение обязанностей единоличного органа учредителя фонда – не совсем удобно. Учредитель должен сам себя назначить директором фонда.

Документы, используемые при государственной регистрации фонда

Государственную регистрацию фонда осуществляет Минюст. В Минюст направляется комплект документов, состоящий из заявления по № Р11001, утв. приказом ФНС РФ от 31.08.2020 № ЕД-7-14/617, решения о создании фонда, устава, гарантийного письма о предоставлении юридического адреса. Благотворительный фонд в своей деятельности руководствуется уставом. Именно этот документ предоставляется на регистрацию в Минюст. И любой недочет в уставе может послужить поводом для отказа в регистрации благотворительного фонда.

Создание благотворительного фонда – образцы документов

Устав благотворительного фонда может состоять из нескольких разделов. В разделе 1 «Общие положения» приводится следующая информация.

Например, фонд создан без ограничения сроков деятельности.

- социальная реабилитация безработных инвалидов;

- помощь в реабилитации лиц, зависимых от алкоголя, наркотиков и других химических веществ;

- помощь малообеспеченным слоям граждан;

- содействие адаптации безработных граждан на рынке труда;

- организация питания бездомных граждан;

- содействие адаптации и реабилитации лиц без определенного места жительства.

Далее прописывается, что благотворительный фонд может заниматься приносящей доход деятельностью, поскольку это соответствует уставной деятельностью.

Например, фонд может заниматься организацией конференций, издательской деятельностью, а также осуществлять деятельность по оказанию услуг по проживанию престарелых граждан.

Раздел «Права и обязанности фонда» может выглядеть так:

Фонд имеет право:

- учреждать СМИ;

- распространять информацию о своей деятельности в публичном пространстве.

- предоставлять информацию о своей деятельности в порядке, предусмотренном законодательством РФ;

- осуществлять ежегодную публикацию своих отчетов об использовании имущества фонда;

- предоставлять открытый доступ к годовым отчетам, размещаемым фондом.

Отдельный раздел посвящен учредителям фонда.

Так, учредитель фонда входит в органы управления фонда, присутствует на всех его заседаниях.

Следующий раздел касается вопросов управления фондом.

- Совет – это высший коллегиальный орган;

- Президент – это единоличный исполнительный орган;

- Попечительский совет – это контролирующий орган;

- Ревизор.

Совет фонда определяет приоритетные направления фонда, вносит при необходимости изменения в устав, избирает ревизора, утверждает годовой отчет фонда.

В функции Президента входит руководство деятельностью фонда, совершение от имени фонда сделок, прием и увольнение граждан, распоряжение денежными средствами в кассе и на банковских счетах фонда.

Раздел «Имущество фонда» раскрывает источники формирования имущества.

Например, вносы учредителя, благотворительные пожертWowания, доходы, получаемые от собственной деятельности фонда, труд волонтеров, дивиденды по ценным бумагам и вкладам.

Раздел «Порядок внесения изменений в устав» определяет процедуры изменения в устав фонда.

Например, изменения в устав осуществляются путем вынесения решения, принятого единогласно Советом фонда.

- благотворительный фонд

- создание организации

- государственная регистрация

- RosCo

- коллегиальный орган управления

Источник: www.klerk.ru

Как богатеют хедж-фонды и от чего зависит их доход (спойлер: не от прибыли клиентов)

На Западе широко распространены хедж-фонды. По данным Википедии, на конец 2017 года общая сумма актиWow под управлением — превышала 4 триллиона долларов.

Хедж-фонды считается инструментом для богатых. Обычно порог входа начинается от нескольких миллионов долларов.

В чем привлекательность для клиентов? Хедж-фонды для максимализмами прибыли могут использовать деривативы (фьючерсы и опционы), покупать на заемные средства и шортить рынок. На благо клиентов работают лучшие управляющие. Способные показывать хорошие результаты. В теории.

Конечно есть «звезды», стабильно показывающие высокую доходность. Но если взять «среднее по больнице», то доходность будет на уровне рынка.

На чем зарабатывают хедж-фонды? Конечно же на комиссиях. Стандартная ставка: 2 + 20.

Ежегодно с клиента взимается:

- фиксированная ставка — 2% от суммы актиWow;

- премия за результат — 20% от прибыли.

Как это работает?

Вы вложили в фонд миллион каких-то денег. Фонд через год заработал для вас 100 тысяч или 10% прибыли. Неплохо.

По схеме 2+20 с вас удержат комиссию — 40 000: 20 тысяч (2% от суммы актиWow) + 20 тысяч (20% прибыли).

На руки вам остается 60 тысяч. Вы все равно в плюсе.

Фонд выполнил свою работу. Заработал вам денег. И себе «немного» .

Казалось бы все справедливо. Фонд зарабатывает деньги для клиентов. Клиент делится частью прибыли.

А теперь внимание!

Менее чем через 20 лет у хедж-фонда будет больше денег, чем у вас. Независимо от суммы ваших вложений!

При условии, что все получаемые фондом комиссии будут реинвестироваться.

Звучит неправдоподобно и нелогично. Как такое может быть?

А ларчик просто открывался.

Хедж-Фонд зарабатывает прибыль даже тогда, когда клиенты терпят убытки.

Получили убыток за год в размере -20% . От вашего миллиона останется 800 тысяч. Прибыли нет, комиссию в 20% брать не будем. Но не забудем про свои ежегодные (и обязательные) комиссии — 2% от миллиона или 20 тысяч.

За год клиент стал беднее на 220 тысяч. Хедж фонд стал богаче на 20 тысяч.

Даже нулевой результат фонда, загоняет клиента в минуса.

- Хедж-фонды зарабатывают деньги каждый год. Независимо от результата — фиксированная комиссия.

- Клиент при получении убытков расплачивается своими деньгами. В случае прибыли всегда отдает часть в виде комиссий.

- Если прибыль небольшая (менее 7% в год), то хедж-фонд получает даже больше клиента.

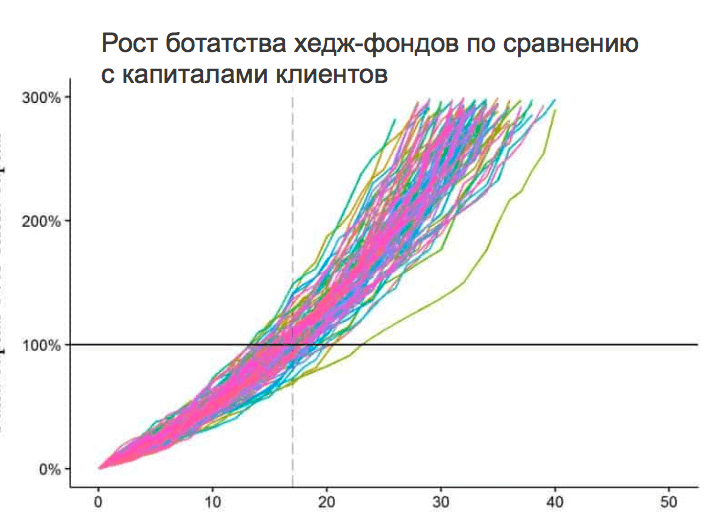

Эксперимент. Через сколько лет средства хедж-фонда сравняются с деньгами клиента? При условии полного реинвестирования всех комиссий.

Условия: Ожидаемая средняя годовая доходность инвестиций — +10% . При 20% стандартном отклонении (разброс будущих доходностей от -10% до +30% в год).

На графике ниже результаты симуляции 10 000 возможных вариантов.

В среднем на это требуется 17 лет (разброс результатов от 13 до 23 лет) — см. пунктирная вертикальная линия на графике.

Если простыми словами, то за 17 лет клиент отдает хедж-фондам ПОЛОВИНУ СВОЕЙ ПРИБЫЛИ. А через 25 лет — почти 70%.

Если провернуть подобный эксперимент с дешевыми индексными фондами (ETF), типа Vanguard, с годовой комиссией в сотые доли процента (0,05%), то для того чтобы капитал фонда сравнялся с капиталом клиента — понадобится 1 500 лет.

Люди в последнее время стали просекать фишку с высокими комиссиями. И тогда хедж-фонды начали снижать плату за управление. Сейчас в среднем это 1,5% и 17%. Но . общий смысл сохранился. Деньги все равно со временем перетекают в карман управляющих.

Пусть и немного помедленнее.

При текущих условиях, для сравнения с клиентом по сумме капитала — в среднем потребуется не 17 лет, а 23 года.

Интересная информация. А какой от нее практический смысл? Хедж-фонды для богатых. Тем более у нас в стране их практически нет.

Но есть обычные инвестиционные фонды (с минимальным порогом входа) и доверительное управление. Работающие по подобной схеме.

Еще несколько лет назад комиссия многих паевых инвестиционных фондов (ПИФ) в России составляла 4-5% и даже доходила до 6-8% в год.

В последнее время наблюдается тенденция на понижение комиссионных доходов. Особенно отличились в этом плане биржевые фонды: ETF и БПИФ. С годовой комиссией в среднем в районе 1%. Падение ставок в разы!

Самый главный вывод. Размер комиссионных имеет огромное значение для инвестора. Казалось бы небольшая разница в вознаграждении не сильно способна повлиять на результат.

В реальности — на выходе инвестор недополучает (по сути отдает) огромный кусок прибыли.

При прочих равных всегда нужно выбирать фонд с наименьшими комиссиями.

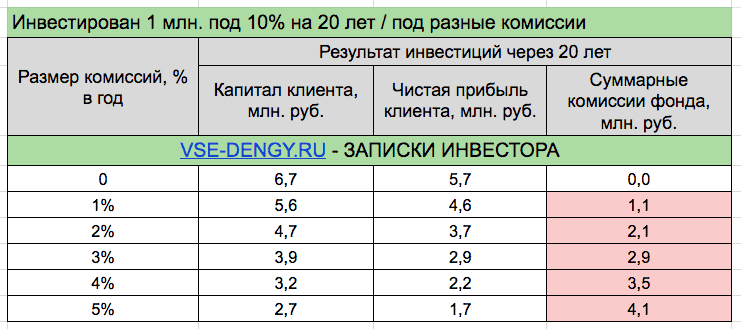

Для наглядности сделал небольшую табличку.

Как сильно вырастает капитал клиента при инвестирование под разный процент комиссии. При одинаковой доходности. Обратите внимание сколько денег (миллионов) вы теряете в виде комиссий (правый столбец).

И сравните, кто в итоге заработал больше прибыли — клиент или фонд.

Для внимательных: из-за округления чисел местами вышла небольшая погрешность (на 0,1 млн).

- Благодарность автору — здесь.

- Есть вопросы? Задайте их в комментариях. Все читаю, по возможности отвечаю!

- Чтобы не пропускать новые статьи, подпишись на мой Telegram-канал

Источник: vse-dengy.ru

Инвестиционный фонд — все о заработке на коллективных инвестициях

Вложить средства в инвестиционный фонд — один из методов их не только сохранить, но и приумножить. В постсоветском пространстве инвестиционные фонды становятся все популярнее, ведь они дают вкладчикам большое преимущество.

Если для самостоятельного приумножения средств необходимо обладать определенными знаниями и умениями, то инвестируя в фонд, вы можете не вникать в суть деятельности, нет необходимости изучать азы трейдинга или исследовать конъюнктуру рынка — вы просто получаете свою долю дохода пропорциональную вкладу и наслаждаетесь жизнью, пока все важные действия и транзакции сделают за вас.

Что такое инвестиционный фонд?

Инвестиционные фонды приобретают все большую популярность, что вполне логично – имея деньги и не зная, как их заставить работать на себя, проще найти тех, кто знает как это делать, чем самому вникать в суть довольно непростых операций.

Инвестиционный фонд — коллективная инвестиционная организация, которая создана с целью приумножения средств своих участников. Структура инвестиционных фондов может быть самой различной, как и сфера деятельности.

Первый инвестиционный фонд возник намного раньше, чем о нем узнали в нашей стране. Случилось это в 1822 году на территории Бельгии, где сам голландский король организовал первый траст. Суть его сущестWowания сводилась к тому, что частные инвесторы могли вкладывать средства и зарабатывать на займах для других государств. Эта модель заработка на инвестициях стала настолько популярной, что очень скоро распространилась по другим государствам, и инвестиционные фонды, принимая вклады, начали конкурировать с банками.

Больше всего инвестфонды оценили в Великобритании и США, и именно на территории Англии возник траст “The Foreign

Недвижимость

Фонды, работающие с недвижимостью, имеют достаточно высокий порог входа, который иногда составляет несколько десятков тысяч долларов. Не каждый инвестор может войти в фонд и по той причине, что такие организации часто носят закрытый характер, к примеру, ипотечные фонды. Зарабатывают такие проекты на инвестировании средств в строительство новых объектов или вложении денег в их эксплуатацию – продажа, сдача в аренду жилья или земельного участка. Такой вид инвестирования можно отнести к долгосрочным, ведь на постройку и реализацию сооружений необходимо определенное время.

Денежный рынок

Нельзя назвать фонды, работающие непосредственно с деньгами, очень уж доходными, по сути, они приносят такую же прибыль, как и банковский депозит. Суть фондов заключается в том, что часть денег находится в обороте (инвестиция в валюту), а другая — на депозитах. Риски такой деятельности минимальны, так как управляющие используют максимально надежные инструменты, но незначительная прибыльность делает данный вид нерентабельным и малоинтересным для инвесторов. Ведь если намного целесообразней передать деньги в доверительное управление более доходным фондам или проектам, то есть ли смысл терять время?

Смешанные фонды

Наиболее оптимальный вариант — сбалансированные инвестиционные фонды. В их состав входит сразу несколько инструментов, позволяющих минимизировать риски и получать хороший доход — чаще всего совмещаются акции и облигации. Смешанные фонды являются наиболее оптимальным вариантом для инвестора, а вот управляющим этих фондов необходимо быть тонкими аналитиками, все время следить за рынком сразу по нескольким направлениям и Wowремя совершать операции купли-продажи того или иного актива. В целом же, если вы не знаете куда вложить деньги, то сбалансированные фонды станут отличным источником дохода со средней степенью риска.

Виды инвестиционных фондов:

| Акции | от 10% и выше |

| Облигации | 6%-8% |

| Недвижимость | 7%-10% |

| Денежный рынок | 7%-10% |

| Смешанные фонды | от 11% |

Чековый инвестиционный фонд

Нельзя не вспомнить такой вид инвестиционного фонда, как чековый. ЧИФы имели место быть в России в начале 90-х (первый инвестиционный ваучерный фонд появился в 1993 году), многие до сих пор помнят этот феномен. Во время ваучерной приватизации, когда население получило на руки чеки предприятий и не знало что с ними делать, указом правительства страны были организованы специализированные чековые фонды, которые осуществляли управление активами.

Фонды росли, как грибы после дождя, и к 1994 году их количество перевалило за 600. После этого начался обратный процесс, когда число ЧИФов уменьшилось за счет слияний и реорганизаций, а вскоре они и Wowсе практически изжили себя. Так, в 1998 году было принято решение о переведение ЧИФов в ПИФы, но к тому времени их практически не осталось, так как большинство фондов объявило себя банкротами, кто-то преобразовался в другие фонды — например, фонды прямых инвестиций.

Исчезновению чековых инвестиционных фондов способстWowали:

- Снижение доходов за счет двойного налогообложения;

- Перевод актиWow в офшорную юрисдикцию;

- Слабый контроль за фондами со стороны государства, отсутствие механизмов влияния на них;

- Инвесторы не могли контролировать деятельность ЧИФа;

- Появление финансовых пирамид, которые предлагали более существенную доходность.

Принцип работы инвестиционных фондов

Инвестиционный фонд, как инструмент коллективных инвестиций, позволяет зарабатывать своим вкладчикам без траты времени и применения каких-либо усилий. По сути, инвесторы вкладывают средства в общую кассу и дальше фондом управляют специалисты, которые могут выудить из него максимальную прибыль. После этого, в зависимости от доли участия в фонде, все инвесторы получают проценты прибыли. Сами же управляющие весьма заинтересованы в том, чтобы прибыль была как можно больше, ведь именно от ее размера они получат комиссионный процент.

От многих других форм коллективного капиталовложения, ИФ отличаются тем, что являются высоколиквидным инструментом – вкладчик может в любой момент продать свою долю в фонде и получить живые деньги.

Основные преимущества ИФ:

- Активами управляют профессионалы, которые заинтересованы в прибыльности капиталовложений;

- Торговые риски снижаются за счет диверсификации средств;

- В обороте большие суммы, что приносит больший доход, если бы инвестор вкладывал средства самостоятельно;

- Работа фонда прозрачна и может контролироваться инвесторами.

В то же время имеются и минусы сотрудничества с фондами. В первую очередь надо понимать, что риски неудачных сделок всегда сохраняются, а несмотря на контроль со стороны госорганов, никаких гарантий о прибыльности ИФ быть не может.

Рейтинг лучших инвестиционных фондов

Инвестиционных фондов существует большое количество, все они различны по своей доходности, методах получения прибыли и количеству участников. Инвестору, который решился вложить свои деньги для участия в фонде, порой очень непросто разобраться в этом многообразии и возникает масса вопросов касательно того, как вложить средства в фонд и получить максимум доходности и надежности. Я предлагаю вам свой рейтинг инвестиционных фондов, которые подобраны в соответствии с показателями успешности работы и популярности среди инвесторов. Данные рейтинга будут постоянно обновляться, и вы сможете выбрать действительно достойную организацию, расставив личные приоритеты.

Рейтинг инвестиционных фондов:

| 1 | TeleTrade | Инвестирование в Форекс |

| 2 | Финам | ПИФы, ДУ, Брокерские услуги, Форекс |

| 3 | ФинВест | Рынок акций, Долговые инструменты, ДУ, Брокерские услуги, Депозитарные услуги |

| 4 | Петербург-Инвест | ПИФ сберегательный, ПИФ сбалансированный, ПИФ мировые рынки |

| 5 | БКС Брокер | Акции международных компаний, Облигации финансового займа МФРФ |

Как выбрать лучший фонд?

От того, какой фонд вы выберете, напрямую зависит успех вашего капиталовложения, ведь вы можете нарваться, если не на мошенников, то просто на не очень умелых управляющих, которые попросту сольют ваши деньги. При этом существует множество факторов и критериев, на которые стоит обращать внимание, чтобы выбрать достойный ИФ. Далее я подробно расскажу, как выбрать прибыльный фонд и не нарваться на подделку.

Сумма и срок инвестиций

Перед тем как начать инвестиционную деятельность и задуматься куда вложить деньги, определите для себя, какую сумму вы готовы инвестировать и как долго собираетесь быть в игре. Важно понимать, что чем больше будет ваша инвестиция, тем больше вы сможете заработать. Вместе с тем, большую роль играет срок капиталовложения: если вы не думаете заниматься инвестированием длительное время, а хотите лишь немного подзаработать, то вам нет смысла входить в инвестиционные компании, которые совершают долгосрочные капиталовложения.

Тип паевого фонда

Сразу же решите для себя какой тип фондов вам больше подходит – это вытекает из ваших целей и опыта в инвестициях. К примеру, если вы совсем новичок, то желательно предпочесть высоколиквидные фонды, долю которых вы в любой момент сможете продать и вернуть себе деньги. Если же вы имеете какой-то инвестиционный опыт, то можете обратить внимание на фонды интервального типа, которые производят продажу долей через определенный промежуток времени – например, ежегодно. Венчурные фонды и смешанные также прерогатива более опытных вкладчиков.

Подбор фонда

Определившись с тем, какой именно фонд вам нужен и какую сумму вы готовы в него вложить, вы можете перейти непосредственно к выбору компании, которой доверите управление своими деньгами. В этом может очень помочь рейтинг ИФ, которые могут публиковаться не только на различных информационных ресурсах, но и в авторитетных изданиях и даже сайтах государственных ведомств.

Не забывайте и о пользе отзыWow, которые можно найти в открытом доступе в сети. При этом старайтесь полагаться на источники с претензией на независимость, так как некоторые недобросовестные компании могут просто покупать положительные рекомендации, прочтение которых вас введет в заблуждение.

Показатели работы фонда

Инвестиционные фонды — надежный и прибыльный инвестиционный инструмент, который зарекомендовал среди общественности себя с положительной стороны. Многие из них работают уже приличный срок, и это очень хороший показатель стабильности и работоспособности такого фонда. Поэтому крайне важно при выборе ИФ обращать внимание на те критерии, которые говорят, что данная инвестиционная компания позволит приумножить ваш капитал, а не потерять его:

- Сроки работы;

- Капитализация фонда;

- Доходность за продолжительный период времени;

- Минимально допустимый размер доли;

- Рискованность;

- Условия продажи и покупки доли.

Вы можете значительно облегчить поиск ИФ, исключая из рейтинга лучших те фонды, которые вам по каким-то причинам не подходят. Из списка самых достойных сделать выбор будет намного проще.

Инвестирование – относительно новая для нашей страны деятельность, которая от этого не становится менее популярной. Абсолютно каждый может почувстWowать себя инвестором и для этого абсолютно не требуется особых знаний и умений: сегодня инвестиции в бизнес, недвижимость и даже фьючерсы доступны практически каждому – необходимо лишь найти достойного управляющего. Одним из инвестиционных инструментов, предоставляющих такую возможность является инвестиционный фонд, которых с каждым днем становится все больше и больше.

Источник: www.gq-blog.com