Начался сезон отчетности в США и первый “гигант” индексов отчитался после закрытия биржи. Давайте разберем с вами отчет компании Netflix.

200 просмотров

Отчет вышел 19 октября и очень обрадовал инвесторов. Весь торговый день Netflix держался в диапазоне -1.5… -2% от уровня предыдущего дня, а после выхода отчета на постмаркете акции выросли сразу на 15% и сейчас торгуются на уровне 275 долларов по сравнению с закрытием в 240 долларов.

Дисклеймер: Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответстWowать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям).

Выручка и прибыль.

Данные отчета по выручке, маржинальности и прибыли

Netflix вырос по выручке на 5.9% (7.93 миллиарда долларов), а выручка на акцию составила 3.10$ за квартал, что было выше ожиданий аналитиков.

Прогноз компании на следующий квартал — 7.77 миллиарда долларов выручка и 0.36 центов прибыли на акцию. Нетфликс в своем отчете отмечает, что прибыль в четвертом квартале всегда самая маленькая у компании, потому что в 4м квартале у компании самые большие траты на контент, а также на маркетинг в предновогодний период.

Как зарабатывать с кино, сериалов, игр и Netflix?

Важное из отчета.

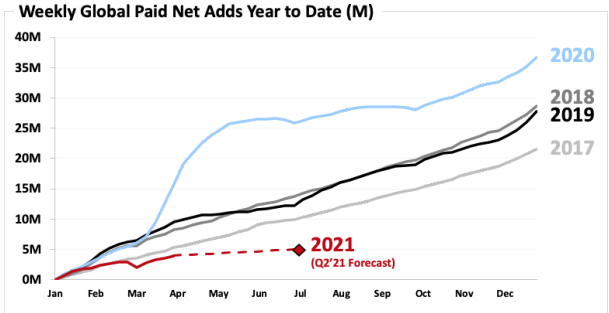

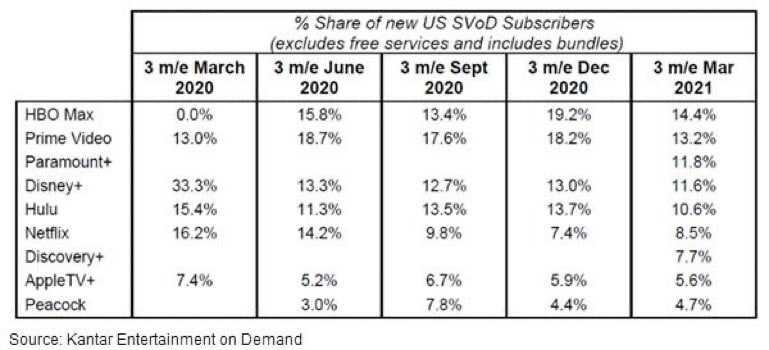

Netflix каждый отчет публикует количество платных подписчиков, в этом квартале на стриминговый сервис было подписано 223.09 миллиона пользователей, что существенно превысило ожидания аналитиков, они ждали +1 миллион к 220 миллионам в прошлом квартале. Интересный факт из отчета, что компания отказывается публиковать в следующем отчете количество платных подписчиков, хотя и ожидает их рост до 227 миллионов. Будет ли такая практика прекращена вообще или только коснется 4 квартала — не ясно.

Для своих читателей сразу отмечу, что показатель подписчиков считается только по ПЛАТНЫМ пользователям, по предыдущим разборам у себя замечал комментарии, что пользователи там все по trial-доступу и т.п. Нетфликс никогда не считал бесплатных пользователей в своих отчетах, от количества платных подписчиков также считается показатель ARM (Average Revenue per Membership, средняя выручка на пользователя), который также вырос, но всего на 1%.

Курс доллара DXY к остальным валютам мира.

Netflix заостряет особое внимание на влияние курсовой разницы на их бизнес. Отлично видно влияние курса на такие регионы как Европа (EMEA) и Азиатский регион (APAC). Несмотря на рост стоимости подписки и рост подписчиков, компания там в долларах получила меньше, либо несущественно больше, чем в прошлом году, а показатель ARM снизился в этих регионах существенно (Снижение в Европе составило с 11.65$ до 10.85$, в Азиатском Тихоокеанском регионе с 9.6$ за пользователя до 8.34$)

Распределение выручки по регионам

Личное мнение на происходящее.

Сразу здесь оговорюсь, что я и при цене в 230-240 долларов воздерживался от покупки компании в свой инвестиционный портфель, а позитив на рынке, который толкнул акции к цене в 275 долларов — мне крайне непонятен.

Как работает Netflix

Количество упоминаний сериала Dahmer по сравнению с Домом Драконов и Кольцами Власти

Netflix очень много внимания уделяет в отчетах количествам подписчиков, а также вниманию мира к своему контенту в мире. Например, в этом отчете они отмечают успех своего сериала Dahmer по отношению к Кольцам Власти и Дому Драконов (российскому зрителю может Dahmer и не знаком, но в США и UK действительно сериал выстрелил и его очень активно обсуждали, а сама картина занимает до сих пор топы просмотров в Нетфликсе). На этом поле очень сложно спорить с компанией, я считаю, что Netflix планомерно движется к тому, чтобы стать монополистом в сфере стриминга как в свое время в сфере поисковых систем стал Google. По качеству контента и по скорости наполнения — они были и остаются лидерами и мне сложно представить другой сервис, который может хотя бы приблизиться в ближайшие годы к Netflix.

Рост выручки год к году, серым выделен текущий квартал, первая цифра — Q3 2021.

Но я постоянно обращаю внимание на эту строку в отчете, а именно рост выручки год к году. Этот квартал цифра составила 5.9%, а на следующий квартал сама компания закладывает рост 0.9%. За год компания покажет рост выручки в размере 7-8%. Что это означает? А то, что Netflix не переходит из растущей компании в value, а уже фактически является value-компанией, но при этом работает на растущем рынке.

Аналитики даже сейчас, несмотря на рецессию, закладывают рост рынка в два раза до 2030 года, если Netflix будет расти по 7% в год — они вырастут только на 50%, отставая от рынка.

Да, конечно, вы возразите, что Netflix может ускорить рост после рецессии, но мы говорим о выручке с вами. Даже в бурные COVID-годы для стриминговых сервисов Нетфликс рос слабее конкурентов, а сейчас они и Wowсе анонсировали новый тариф с рекламой, который будет стоить дешевле всех текущих предложений, чтобы завлечь новых пользователей (что будет сказываться и дальше на уменьшение ARM-показателя).

Второе мое опасение очень серьезное — это маржинальность компании. Операционная маржа компании год к году снизилась с 23.5% до 19.3%. Конечно, частично это вытекает из вышесказанного, ниже ARM показатель — выше затраты у компании на пользователя, снижается маржинальность. Но вторая причина — это огромный рост расходов на контент.

Из таблички видно, что несмотря на то, что расходы на маркетинг компания даже сократила, но расходы на контент у компании выросли за 9 месяцев с 12.09 до 13.76 миллиарда долларов. При росте выручки на 1.77 миллиарда год к году, рост производства практически не дал ничего в прибыль, а если учесть, что административные расходы и расходы на разработку также растут (и будут расти), то получается, что выручка у компании растет, а прибыль снижается.

Краткосрочный риск у компании — это курс доллара. Я не думаю, что в 2023 году доллар будет сильно слабеть по отношению к европейским валютам, в Европе аналитики закладывают гораздо более глубокую рецессию из-за энергетического кризиса, так что этот очень важный регион для компании будет под большим вопросом. Так что и ближайшее время у компании курсовая нагрузка будет давить.

Хочу добавить ложку меда, потому что компания мне безумно нравится, как и многие — я бы хотел ее в портфель, поэтому я задумываюсь, какие перспективы могут быть у компании для роста, несмотря на все то, что выше. Первое, на что мало кто обратил внимание, но Нетфликс купил полностью игровую студию совсем недавно.

Их эксперимент с мобильными играми как-то пока не очень удачно идет, но я всегда считал, что рынок консольных и компьютерных игр — он огромный, поэтому если компания начнет выходить крупными АА-тайтлами по своим франшизам — это может быть огромный рывок для выручки, например, проекты по франшизам Disney (Стражи Галактики, Звездные Войны, Человек Паук) продаются отлично. Второе, это реклама внутри их приложения, для меня это пока загадка. Дело в том, что пользовательский тариф в среднем в США 14 долларов, а тариф с рекламой они запускают по 7 долларов. Вопрос в одном: будет ли реклама давать дополнительные 5-7 долларов, чтобы пользователь на таком тарифе приносил не меньше текущего или нет. Это также может быть как и огромный плюс, если реклама будет приносить даже больше, так и минус, если реклама будет давать сильно меньше (тут появляется еще и риск перетока части пользователей с дорогих тарифов на более дешевый с рекламой).

А что с ценой на рынке.

Цена акций компании за 2 последних года

На графике еще не отражается прыжок на 275 долларов вверх, но за два года Нетфликс стоил и 700 долларов, так что может быть соблазн у многих, что цена от пиковой сильно привлекательная. Капитализация компании чуть больше 107 миллиардов долларов (важная ремарка, это при цене в 240 долларов, а не 275) при выручке в 30-31 миллиардов долларов, прогнозируемых на этот год, что составляет примерно 3.5 P/S.

Если сравнить компанию по показателю P/E, то прибыль у компании еле-еле дотягивает до 5 миллиардов, а значит компания стоит примерно 21-22 годовых прибыли при цене в 240 долларов.

Показатели очевидно показывают, что несмотря на снижение с 700 долларов (когда компания была фантастически дорогой), Нетфликс остается довольно сложной покупкой (средний показатель P/E по рынку сейчас около 17-18). Для меня очевидно, что запрыгивать в компанию при цене 275 — это ошибка, Нетфликс не платит дивиденды, перспективы роста очень туманные.

Но при цене в 180-190 долларов я бы начинал набирать. Дойдет ли до таких уровней? Я думаю, что да, но не скоро, может к лету 2023 года. А вот будет ли она расти с уровня в 275 долларов? Большой вопрос для меня, не вижу ни одной причины для этого.

Готовы ли вы потом сидеть в просадке?

Данный пост — это копия моего поста в личном блоге на бусти. Раньше я выкладывал разборы на TJournal в разделе Инвестиции, а сейчас пока попробую тут. Если хотите и дальше читать подобные разборы отчетов публичных компаний, то подписывайтесь, я давно хотел вести блог, но только сейчас дошли руки. Доступ планирую оставлять бесплатным.

Источник: vc.ru

Как Netflix зарабатывает деньги?

Netflix — крупнейший в мире сервис потокового видео. Он обслуживает 190 стран с более чем 109 миллионами пользователей, с фильмами и сериалами на 21 языке — и все это без рекламы, которая портит ваши впечатления от просмотра.

Так как именно Netflix зарабатывает деньги?

Сервис полон фантастических сериалов, будь то « Чужие вещи» или « Черное зеркало» . Как зритель и подписчик, вы наверняка хотите знать, как Netflix планирует продолжать показывать больше эпизодов ваших любимых шоу. Давайте разберемся.

Как Netflix зарабатывает деньги?

Основным источником дохода Netflix являются подписки, стоимость которых составляет $ 7.99 и $ 13.99 в месяц. Согласно отчету о доходах компании [Больше не доступно], это составляет около 950 миллионов долларов в месяц. Он также зарабатывает около 30 миллионов долларов в месяц на прокате DVD. Прибыль, или чистый доход, составляет приблизительно 43 миллиона долларов в месяц.

В целом, в 2016 году компания получила 8,83 миллиарда долларов общего дохода, а в 2017 году — более 11 миллиардов долларов общего дохода. Netflix не зарабатывает на рекламе или рекламе своих потоковых услуг.

Сколько Netflix делает в день?

Около 1,4 миллиона долларов в день.

Netflix запутан в цифрах о своих ежедневных операциях или о том, сколько контента просматривается. Наилучшая оценка основана на отчетной прибыли компании, которая показала чистую прибыль в размере 130 миллионов долларов в третьем квартале 2017 года (т.е. 1,4 миллиона долларов в день).

Это только приблизительное значение, а не реальная цифра. Кроме того, он постоянно меняется в зависимости от отчета о доходах каждого квартала. Но можно с уверенностью сказать, что эта тенденция должна продолжиться, поскольку Netflix ожидает увеличения чистой прибыли в следующем квартале.

Сколько Netflix платит за контент?

Это зависит от шоу, фильма или сделки, но Netflix говорит: «Мы потратим 7-8 миллиардов долларов на контент (на основе прибыли и убытков) в 2018 году». У компании также есть обязательства в отношении контента на 17 миллиардов долларов в течение следующих нескольких лет. ,

Это общие расходы, которые включают как лицензионные сборы, так и оригинальное программирование. Netflix был чемпионом оригинальных сериалов. , и те стоят компании по-разному.

Get Down стал самым дорогим из когда-либо созданных сериалов с бюджетом в 120 миллионов долларов. Два самых больших текущих хита также довольно дороги. Второй сезон « Чужих вещей» стоит 8 миллионов долларов за эпизод, а второй сезон «Короны» — 10 миллионов долларов за эпизод.

Сколько Netflix тратит на оригинальные фильмы?

Вот самые дорогие фильмы, которые Netflix сделал до сих пор:

- Брайт (2017): 90 миллионов долларов

- War Machine (2017): 60 миллионов долларов

- Okja (2017): 50 миллионов долларов

- Тетрадь смерти (2017): 40-50 миллионов долларов

- Ирландец (2018): 100 миллионов долларов

Но это исключения, либо из-за главной звезды или режиссера, либо потому, что они основаны на известной франшизе. Яркие звезды Уилл Смит, а The Irishman — это проект Мартина Скорсезе. В среднем, Netflix делает фильмы с гораздо меньшим бюджетом. Например, фильм Анджелины Джоли « Сначала они убили моего отца », как сообщается, стоит 22 миллиона долларов.

Netflix теряет деньги и зарабатывает?

Технически да. Свободный денежный поток Netflix (FCF) составил около 2 миллиардов долларов в 2017 году. Общий валовой долг компании в настоящее время составляет 4,8 миллиарда долларов. Тем не менее, он приносит прибыль каждый квартал, и они растут.

Netflix заявляет, что долги являются частью его стратегии, поскольку она продолжает наращивать свой первоначальный контент. Это перспектива «тратить деньги, чтобы заработать деньги», так как Netflix пытается привлечь людей к своей услуге. Если люди с нетерпением ждут одного нового шоу или фильма каждый месяц, они с большей вероятностью подпишутся и / или продолжат подписку на услугу. Стратегия, кажется, работает, так как компания последовательно добавляет 5 миллионов подписчиков каждый квартал.

Когда определенные фильмы или сериалы не оправдывают стоимость, Netflix отменяет их. За последний год он отменил отличные оригинальные программы как Get Down , Girlboss и Sense8 .

Является ли бизнес-модель Netflix устойчивой?

До сих пор не решено, сможет ли Netflix продолжать делать то, что делает. Пока что руководители и акционеры компании довольны бизнес-моделью.

Помогает то, что Netflix имеет проверенный послужной список изменений со временем. В то время как это началось как компания по прокату DVD, его ранний поиск потокового видео принес свои плоды. Сегодня, хотя компания все еще арендует DVD и Blu-ray, это небольшая часть ее бизнеса.

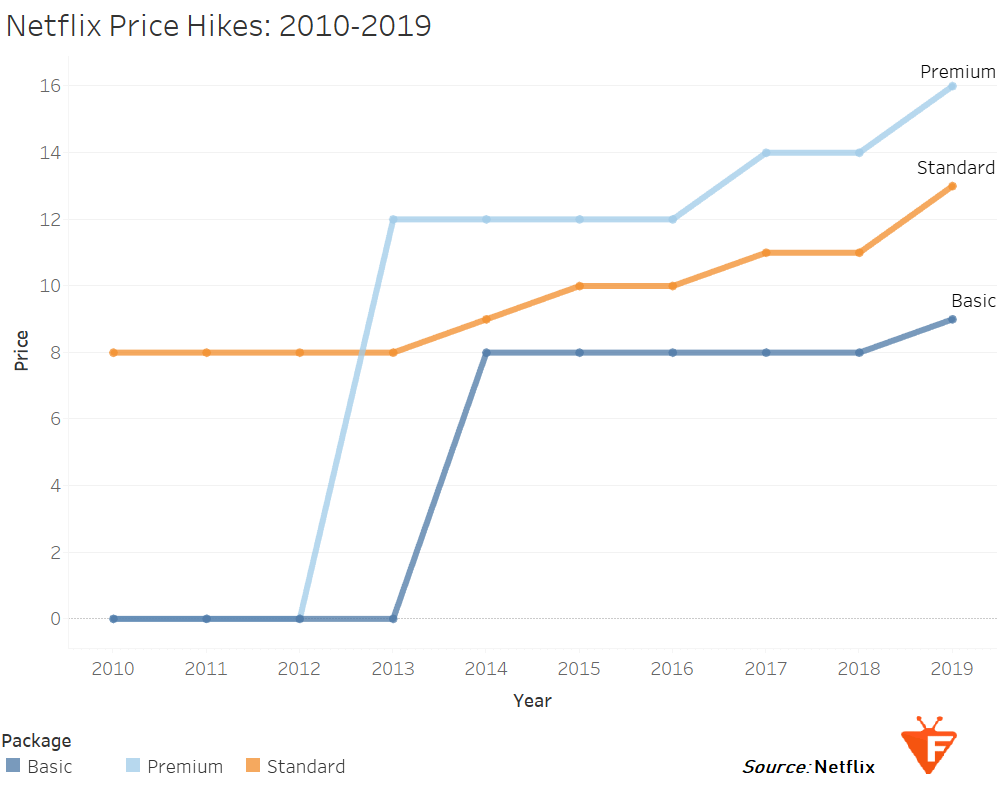

Кроме того, Netflix регулярно передает стоимость хорошего контента своим подписчикам. Стандартный план компании был впервые поднят до 8,99 долл. США (с 7,99 долл. США) в 2014 году, затем до 9,99 долл. США в 2016 году и до 10,99 долл.

США в 2017 году. И, несмотря на более высокие цены, абонентская база только увеличилась, показывая, что Netflix стоит денег. Стоит Ожидайте больше походов в будущем.

Будет ли Netflix больше телевидения?

Для нас, потребителей, вот что важно сейчас: Netflix — прибыльная, стабильная компания, которая должна сущестWowать в течение следующих 5-10 лет. Он предлагает только ежемесячные планы, поэтому нет риска, что вы получите долгосрочную подписку и потеряете эти деньги. Так что откиньтесь на спинку кресла и наблюдайте за лучшими шоу

Как вы думаете, Netflix продлится и станет больше, чем телевидение, как мы его знаем сегодня?

Источник: gadgetshelp.com

Netflix: аудитория, сериалы, бизнес-модель и успехи

Netflix — американский видеостриминг. Основан в 1997 году как видеопрокат по почте. В 2007 году начал доставку цифрового контента в США. Этот обзор посвящен бизнесу, покупкам и аудитории компании.

Сколько подписчиков у Netflix?

Во втором квартале 2019 года компания впервые с 2011 года потеряла подписчиков в США (126 тысяч). По всему миру она привлекла за то же время лишь 2,8 млн человек. Это вдвое меньше, чем рассчитывал стриминг.

В середине 2019 года стоимость компании снизилась до самого восьмимесячного минимума в $127 млрд.

Как Netflix зарабатывает?

Главный источник доходов — подписка. Компания тратит 75 центов с каждого заработанного доллара на производство контента. В результате контент привлекает больше зрителей.

Netflix уже 10 лет тратит все больше денег на производство контента и наращивание рыночной капитализации. По мнению аналитиков, бизнес-модель с такими расходами на производство может оказаться неустойчивой.

Ранее стриминг умело использовал низкие кредитные ставки, чтобы взять долгосрочный кредит на $12 млрд и за три года удвоить пользовательскую базу.

В 2019 году на производство контента компания потратит свыше $15 млрд — это больше, чем планирует любая другая медиакомпания. Кроме того, это на $3,5 млрд больше, чем собирается заработать в 2019 году сам Netflix.

- В 2013 году компания купила два сезона House of Cards («Карточный домик») за $100 млн, перестроив этой сделкой отраслевой ландшафт.

- В 2019 году только на британские шоу стриминг потратит в ближайшее время $500 млн. Бюджет потратят на полсотни проектов.

В настоящее время в компании стараются ограничить расходы — вскоре успешные шоу будут получать бонусы. Такой подход стимулирует внутреннюю конкуренцию при производстве и поможет удержать студии от ухода к конкурентам. Ранее Netflix старалась платить талантливым студиям авансом.

Источники

- О противоречиях в бизнес-модели см. Netflix: how will the story end? — Financial Times, 18.09.2019

- О британских шоу см. Netflix to spend $500m on British-made TV shows and films — The Guardian, 20.09.2019

- О мотивации см. Netflix Plans to Pay Bonuses to Filmmakers When Movies Succeed— Bloomberg, 18.09.2019

- Начало многомиллиардного кинопроизводства: Netflix потратит на контент почти 8 миллиардов долларов — Мы и Жо, 2017

- О попытках заработать не только на подписчиках: «Очень странные дела» изменили бизнес-модель Netflix — Мы и Жо, 2017

Конкуренты Netflix

Компания изобрела рынок видеостриминга и сделала его прибыльным. В результате у нее появилось много конкурентов: Apple с запускающимся по демпинговым ценам в ноябре TV+, Disney с собственным каталогом и стримингом и многие другие.

- У Apple гораздо больше свободной наличности. За счет этого компания может выдержать ценовую войну на уничтожение. Впервые Netflix встретился враг, который может тратить больше денег. Обычно компания предлагала на 30-50% больше, чем могли типичные сети — HBO, Showtime и Starz. В некоторых перспективных регионах (Индия) Apple предлагает продукты стоимостью в $1,40 в месяц.

- В свою очередь, у Disney огромный проверенный временем и любимый зрителями каталог.

Стриминговая война состоит из двух частей:

- Ценовая политика, в ходе которой стриминги предлагают потребителю все более низкие цены. Психологически стриминг с наиболее высокой ценой — первый кандидат на отмену подписки. Ценой, обеспечивающей окупаемость является $7-13 в месяц — в зависимости от времени, которое уходит на восполнение маркетинговых расходов (в развитых странах они выше).

- Покупка шоу, которые убедят потребителя предпочесть один каталог другому. Это создает перегретый рынок ожиданий со стороны создателей шоу.

Кто купил The Office, The Big Bang Theory, Friends и Seinfeld?

Все культовые сериалы раскупаются на эксклюзивных условиях видеостримингами.

- Двадцать лет назад TBS купила Seinfeld за $200 млн. Эта сделка потрясла отрасль. Всего 4 года назад Hulu купила шоу у Sony за $160 млн. Теперь Netflix перебил эту сумму втрое, заплатив полмиллиарда долларов и не собираясь отбить хотя бы часть суммы рекламой.

- HBO Max выложила $1 млрд за 300 эпизодов The Big Bang Theory и $425 млн за Friends.

- Запущенный NBC Universal в 2019 стриминг Peacock выкупил за $500 млн The Office.

Как предупреждают аналитики, никто не понимает методики оценки популярных шоу. В результате неясно, сокращают ли любимые сериалы отток зрителей и если да, то насколько.

Источники

- О справедливой стоимости сериалов: ‘Seinfeld’ for $500 million? ‘The Big Bang Theory’ for $1 billion? The streaming arms race has a big problem. — The Washington Post, 19.09.2019

- О регионально-ценовом демпинге: Apple TV Squeezing Into India Market With $1.40 a Month Service — Bloomberg, 11.09.2019

Деньги и будущее стриминга

Современный стриминг как бизнес зависит от двух вещей:

- Данных о зрителях, которые позволяют принимать правильные решения о производстве более успешных шоу.

- Региональные аудитории. На Земле свыше 7 млрд потенциальных зрителей, и многие из них не воспринимают культурные коды популярных западных сериалов. Для них следует разрабатывать собственное производство.

Источники

- Smart TVs sending private data to Netflix and Facebook — Financial Times, 18.09.2019

Источник: themedia.center

Как работает и зарабатывает деньги Netflix

Основанная в 1997 году Ридом Хастингсом и Марком Рудольфом компания Netflix для проката фильмов на DVD, сегодня превосходит кабельное телевидение в США. Абонентская база компании настолько велика, что на ее пиковые часы приходится более трети интернет-трафика. С этими фактами и цифрами о компании у вас наверняка возникнут вопросы по типу «а как же Netflix зарабатывает деньги?» и «какова бизнес-модель Netflix?». Но прежде чем перейти к этим вопросам о бизнес-модели и модели доходов Netflix, давайте сначала обсудим операционную модель Netflix.

Что такое Netflix и как он работает?

Netflix — это поставщик потокового контента, который позволяет подписчикам смотреть телепередачи, фильмы, документальные фильмы и многое другое на различных устройствах, подключенных к Интернету.

Это потоковое видео по требованию компании работает по модели подписки. Пользователи платят за ежемесячный тарифный план и получают доступ к потоковым шоу, фильмам и другому контенту, доступному на Netflix, в том качестве (SD, HD, Ultra HD), за которое они платят.

Бизнес-модель Netflix

Давайте посмотрим на бизнес-модель Netflix, чтобы получить четкую картину, прежде чем перейти к вопросу о том, как Netflix зарабатывает деньги.

Целевая аудитория Netflix

Netflix — это ведущая в мире сеть интернет-телевидения, насчитывающая более 100 миллионов пользователей в более чем 190 странах, которые ежедневно смотрят более 125 миллионов минут телевизионных шоу и фильмов. Целевой рынок компании включает мужчин и женщин в возрасте от 17 до 60 лет и домохозяйства с доходом от 30 000 долларов и выше, по крайней мере в США. С таким огромным несоответствием среди людей, принадлежащих к целевой группе, можно легко сделать вывод, что Netflix сегментирует своих пользователей на основе психографии, а не демографии.

С точки зрения психографии, пользователи разделены на 3 основные группы:

— люди, которые слишком заняты, чтобы ходить в кинотеатр;

— люди, которые сами снимают кино и вообще являются любителями кино;

— люди, которые хотят получить наибольшую отдачу от своих денег.

Ценовое предложение Netflix

Netflix предоставляет вам легальный доступ к огромной базе данных фильмов и телепередач, а также к лучшему персонализированному алгоритму предложений и бесперебойному обслуживанию без прерывания на рекламу. Сервис поддерживается на самых разных устройствах, включая ПК, телевизоры, мобильные телефоны и игровые приставки. Одним из отличительных факторов Netflix является то, что он выпускает свои собственные продукты — сериалы и фильмы.

Как Netflix зарабатывает деньги?

Основным источником дохода для Netflix являются подписки. То есть подписчики платят за доступ к контенту на Netflix и за доставку DVD-дисков и именно так компания зарабатывает деньги.

Единственный источник дохода Netflix — плата за подписку

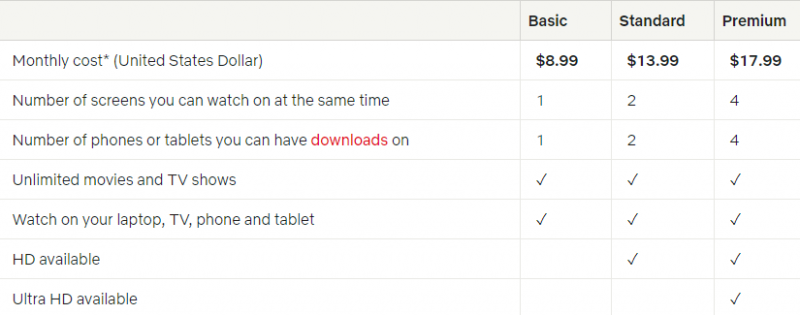

Компания предлагает 3 различных плана для пользователей в зависимости от качества потокового контента:

Базовый — контент доступен в стандартном разрешении.

Стандартный — контент доступен в высоком разрешении.

Премиум — контент доступен в сверхвысоком разрешении и на нескольких устройствах сразу;

Ультра — всё то же самое, что и в тарифе Премиум, но с несколькими дополнительными функциями.

Стоимость этих планов различается в разных странах.

Аналогичная операционная модель принята для услуги проката DVD, где ежемесячные членские взносы зависят от количества дисков на месяц. Планы по прокату DVD и потоковому членству — это две разные услуги, которые нельзя объединить в одну (да-да кто-то ещё по старинке берет DVD-диски напрокат).

Однако на вопрос о том, как Netflix зарабатывает деньги, невозможно ответить без указания количества их прибыли. Ведь есть много расходов, которые компания должна понести, чтобы получить эту прибыль.

Выручка

Стоимость лицензирования

Чтобы транслировать ваши любимые шоу и фильмы в законной среде, Netflix должна нести расходы на лицензирование и приобретение контента, который отличается для разных контентов.

Стоимость производства

Netflix представила Netflix Originals в 2013 году, чтобы избежать затрат на лицензирование и как часть своей маркетинговой стратегии по производству эксклюзивного контента для Netflix. Эти оригинальные сериалы связаны с огромными производственными затратами. Эти огромные расходы на производство нового эксклюзивного контента сделали Netflix одним из крупнейших средств массовой информации в этой категории. Сериал «Очень странные дела» является одним из самых известных продуктов компании.

Маркетинговая стоимость

Netflix — не единственный веб-сайт для потокового контента. Он должен конкурировать со многими новыми и признанными игроками, такими как — Amazon Prime, Hulu, и т. д., что связано с большими маркетинговыми затратами. Маркетинговые расходы в основном включают расходы на рекламу, выплаты партнерам, а также плату за первый месяц каждого пользователя, который входит в систему (первый месяц каждого нового подписчика бесплатный).

Стоимость исследований и разработок

Netflix — очень заинтересованный инвестор в своем отделе исследований и разработок. Именно благодаря этому отделу он продвинулся так далеко и по-прежнему лидирует на рынке благодаря своей бизнес-модели на основе подписки.

Стоимость технологии и разработки

Есть миллионы пользователей, которым транслируется контент на Netflix одновременно. Чтобы сделать их работу не запаздывающей и бесперебойной, Netflix имеет и будет поддерживать партнерские отношения с сотнями интернет-провайдеров для локализации значительных объемов трафика с помощью внешних устройств. Эти партнерства связаны с огромными затратами.

Затраты на технологии и разработку также включают затраты на технологии потоковой доставки, затраты на разработку приложений для новых устройств и другие расходы на инфраструктуру.

Общие и административные расходы

Эти расходы включают заработную плату и другие расходы на человеческие ресурсы компании, а также профессиональные и партнерские расходы, связанные с управлением компанией.

Другие различные расходы

Есть много других разных расходов, которые несет компания. Некоторые из них:

— сборы за обработку платежей;

— стоимость доставки DVD;

— амортизация библиотеки потокового контента и т. д.

Несколько фактов и статистических данных о Netflix за 2018:

— Netflix потратил до 8 миллиардов долларов на контент в 2018 году;

— Сейчас рыночная капитализация компании составляет более 100 миллиардов долларов;

— Сейчас у него более 118 миллионов потоковых подписчиков по всему миру;

— Netflix имеет свою клиентскую базу в 190 странах.

Подписывайтесь на наш Telegram-канал и получайте актуальную информацию из мира новостей еще быстрее.

Источник: tempting.pro

Netflix

Акции: NFLX (NASDAQ, СПб)

Страна: головной офис – США, бизнес по всему миру, кроме Китая

Сфера: видео-стриминг

Позиция на рынке: №1 на рынке в США и в мире с долей 20-30%

Рост бизнеса: высокие темпы роста, около 20-30% в год

Прибыльность: прибыльный, маржинальность пока низкая, но растет

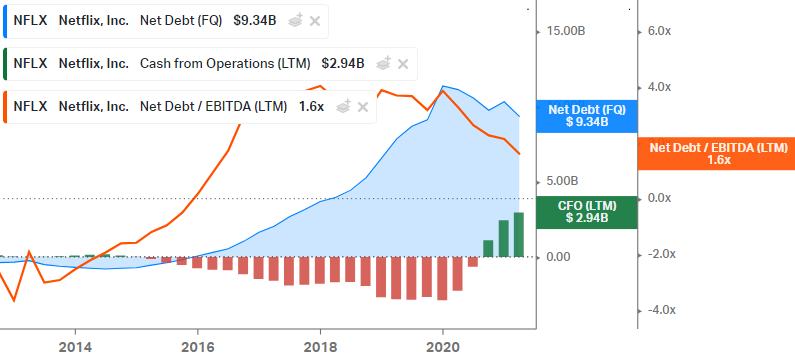

Баланс: умеренная долговая нагрузка, Net Debt/EBITDA ~1.5

Дивиденды: не платит и не планирует

Контроль: нет мажоритарного акционера, во главе компании основатель Рид Хастингс

Крупнейшие акционеры: пассивные фонды

Динамика акций:

График NFLX от TradingView

Бизнес

Netflix (NFLX на NASDAQ, СПб) – крупнейший в мире американский сервис видео-стриминга. Netflix основан еще в 1997 году и начинал с доставки DVD дисков по почте, а в 2007 году запустил текущий сервис, который позволяет смотреть сериалы и фильмы онлайн. С тех пор бизнес увеличился до многомиллиардных масштабов и вышел почти во все страны мира кроме Китая. Интересно, что в США компания до сих пор продолжает доставлять DVD диски по почте, хотя сейчас это маленькая часть бизнеса.

У Netflix очень простая бизнес-модель – пользователи оплачивают ежемесячную подписку и получают доступ ко всему контенту, который есть на платформе – фильмам, сериалам и т.д. На крупнейшем рынке в США сейчас есть три плана подписки с различными условиями использования и ценой в 9, 14 18 долларов. Цены для разных регионов немного различаются, можно подробнее посмотреть тут.

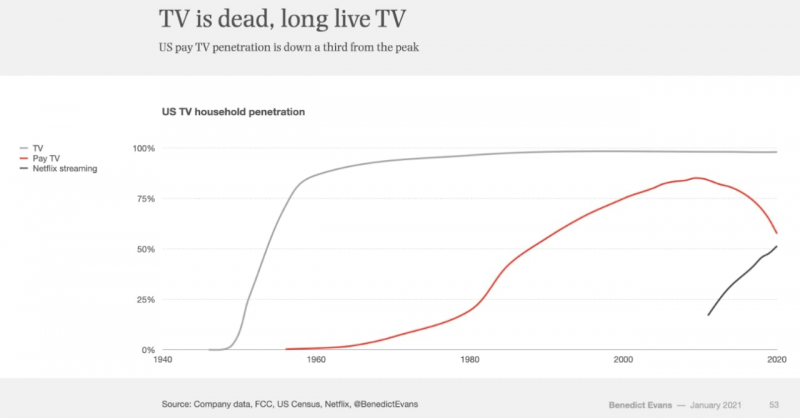

Основным рынком компании долгое время был домашний североамериканский регион, в котором Netflix добился значительных успехов – сейчас сервис компании установлен в каждом втором доме. Сервисы видео-стриминга во главе с Netflix в последние годы быстро забирают долю у платного телевидения, от которого отказывается все больше домохозяйств. Глобально Netflix также занимает первое место среди видео-стриминговых сервисов в большинстве стран мира (Россия, кстати, исключение в этом плане).

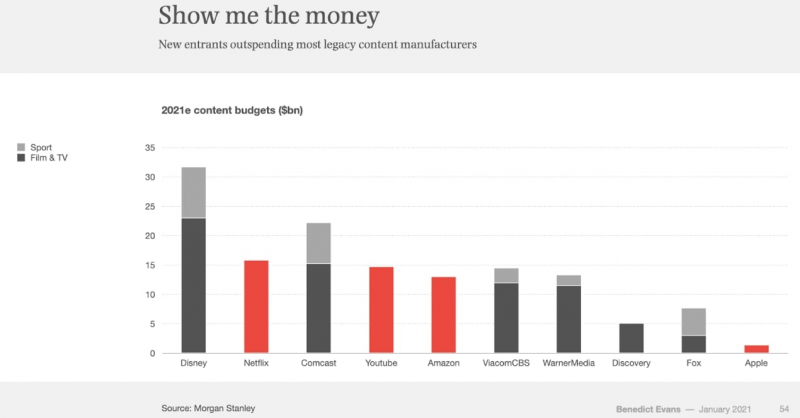

Netflix изначально не занимался производством контента, а покупал права на его использование у других компаний. Но со временем компания начала выстраивать эту компетенцию внутри и сейчас значимая доля контента создается самим Netflix. При этом бюджет на создание и закупку контента растет с каждым годом и уже превышает $15 млрд – это больше, чем почти у любой другой технологической или медиа компании в мире.

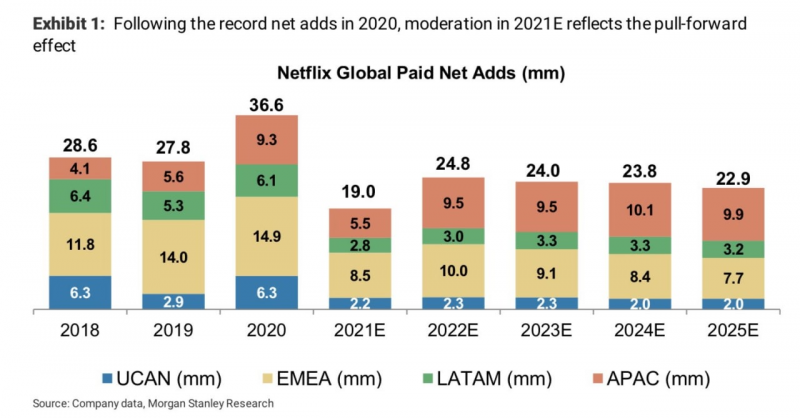

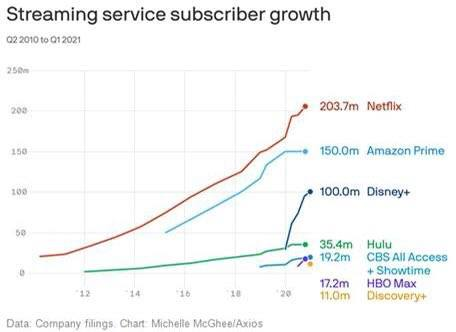

Сейчас у компании есть два основных драйвера роста: увеличение базы подписчиков (Net Adds) и увеличение цены за подписку. На рынке Северной Америке проникновение Netflix уже достигло значимых уровней и в ближайшем времени прогнозируется минимальный рост, поэтому фокус компании в ближайшем будущем сосредоточен на Европейском и Азиатско-Тихоокеанском регионе, которые по прогнозам будут активно расти. Всего у Netflix уже более 200 млн пользователей, из которых около 75 млн в США и Канаде.

Стоимость подписки Netflix также стабильно растет, компания раз в 1-2 года поднимает ее на $1-2 в месяц. Это кажется немного, но на огромной базе пользователей Netflix каждое такое повышение цены приносит несколько миллиардов дополнительной выручки и прибыли.

Финансовые показатели

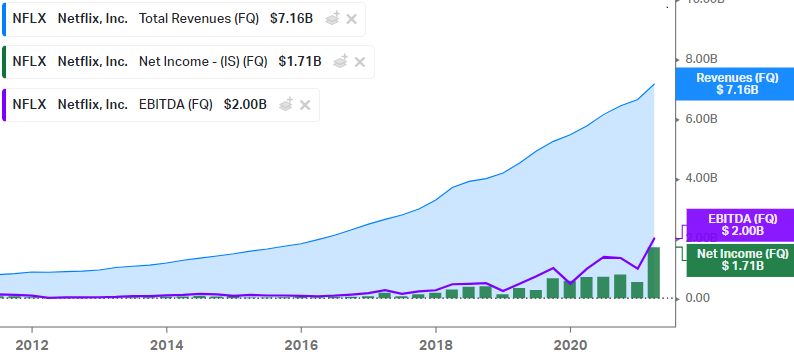

Бизнес компании сильно вырос с начала 2010 года, сохраняя исторически высокие темпы роста – порядка 25-30% в год – это очень много для многомиллиардного бизнеса. При этом бизнес стабильно прибыльный, и хотя маржинальность пока не очень высокая по меркам технологических компаний, она также постепенно растет.

Отдельно стоит сказать о том, как правильно считать EBITDA Netflix, так как на разных сайтах можно встретить разные трактовки, а сама компания этот показатель официально не раскрывает. Формально EBITDA не учитывает амортизацию, однако в случае Netflix амортизация затрат на контент – это часть себестоимости, поэтому при расчете EBITDA не нужно прибавлять амортизацию к операционной прибыли.

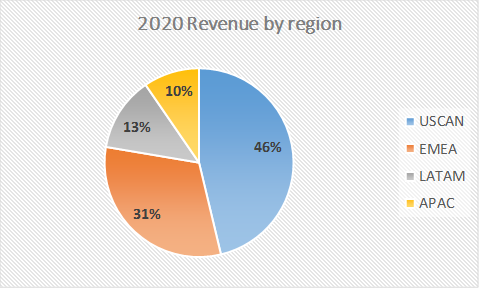

Около половины выручки Netflix получает из США и Канады, где находятся наиболее платежеспособные пользователи, далее идет европейский регион с 31% и развивающиеся Латиноамериканский и Азиатско-Тихоокеанский регионы с 13% и 10% соответственно.

С 2016 года компания значительно увеличила затраты на контент, в результате чего ее денежный поток ушел в минус и появился значительный чистый долг – мультипликатор Net Debt/EBITDA долгое время был на уровне 3-4. В 2020 впервые за долгое время OCF вышел в плюс из-за коронавируса и ограничительных мер, из-за которых почти весь производственный процесс остановился. Как следствие улучшения показателей в 2020, снизилась и долговая нагрузка до Net Debt/EBITDA 1.6.

Коронавирус также сильно увеличил пользовательскую базу – в 2020 было зафиксирован рекордный прирост подписчиков за последние годы. В 2021 прогнозы компании по росту подписчиков хуже, чем в прошлых периодах из-за того, что во многих развитых рынках вроде США или некоторых европейских стран Netflix уже имеет значительную долю проникновения, и сейчас акцент смещен в сторону развивающихся рынков.

Netflix не платит дивиденды и не планирует это делать в обозримом будущем. До недавнего времени компания наоборот использовала заемное финансирование для развития бизнеса. Однако после коронавируса бизнес Netflix начал генерировать достаточный денежный поток, чтобы финансировать все расходы компании, а также впервые запустить небольшую программу байбека.

Акционеры

У руля компании остался ее основатель Рид Хастингс, который продолжает возглавлять управление в роли CEO, хотя его доля в компании всего около 1%. Как и у большого количества крупных компаний, основными акционерами являются пассивные фонды, владеющие большей частью капитала. Среди крупных можно выделить известные BlackRock и Vanguard Group.

Плюсы и драйверы роста

Масштаб бизнеса

Хотя Netflix значительно меньше, чем весь Amazon или Disney, которые являются прямыми конкурентами, с точки зрения сервисов видео-стриминга он является безусловным лидером за счет того, что начал развивать этот бизнес намного раньше других. Это дает компании большое преимущество – контент на Netflix может посмотреть больше пользователей, чем на любом другом сервисе, поэтому инвестиции в производство или лицензирование контента лучше окупаются. Иными словами, Netflix может иметь больший бюджет на контент, чем конкуренты и при этом оставаться прибыльным (что компания и делает). Увеличение количества и/или качества контента, в свою очередь, позволяет лучше привлекать и удерживать пользователей, сохраняя/увеличивая преимущество компании на рынке.

Удержание пользователей за счет контента и аналитики

Netflix инвестирует огромные средства в создание собственного контента в различных жанрах. Кроме того, у Netflix накоплена огромная история о предпочтениях своих пользователей, что позволяет лучше адаптировать контент под их потребности. В результате у компании не только самая большая библиотека фильмов и сериалов среди всех сервисов, но и самая качественная по мнению большинства пользователей. Кроме того, контент Netflix в последние годы постоянно получает номинации на Оскар и в других престижных премиях и все чаще их выигрывает.

В результате у Netflix наименьший отток пользователей и самая стабильная аудитория среди конкурентов. Это означает, что каждый пользователь Netflix приносит больше денег, чем у конкурентов в течение срока своей жизни, т.е. компания может тратить больше денег на привлечение аудитории, при этом сохраняя положительную юнит-экономику.

Потенциал для роста стоимости подписки

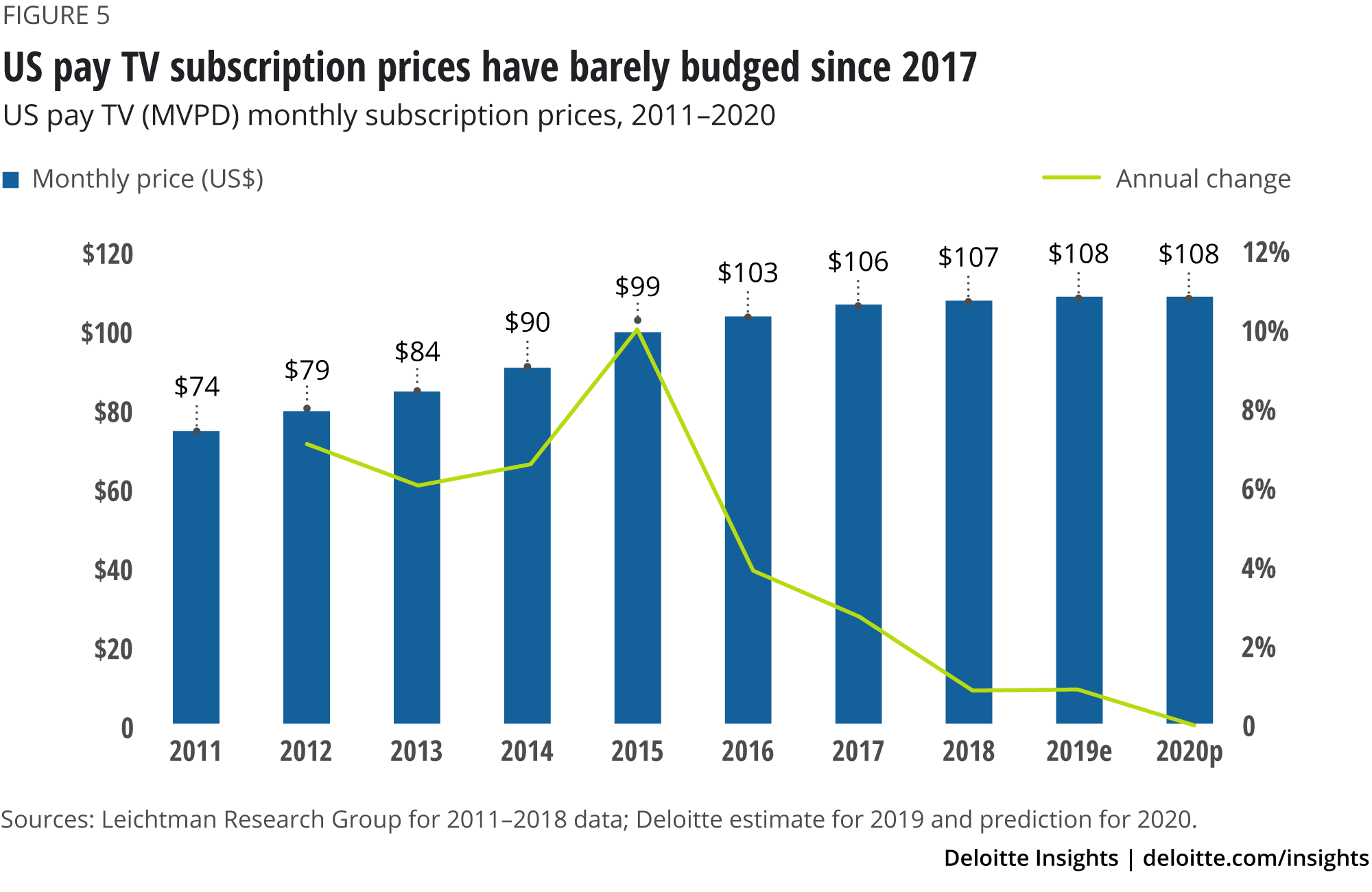

Подписка на Netflix сейчас стоит $9-18 в США, что немного как в абсолютном выражении (для большинства пользователей это незначимая сумма, как минимум в США и Европе, которые сейчас приносят основной доход), так и в относительном – например, средняя цена Pay-TV в США превышает $100 в месяц. Netflix стабильно поднимает стоимость подписки каждые 1-2 года и с высокой вероятностью сможет это делать и в будущем.

Дополнительная монетизация аудитории

Netflix недавно объявил о том, что запускает собственный магазин с фирменной продукцией по мотивам популярных фильмов и сериалов. Кроме того, по слухам компания может уже скоро запустить собственное гейминговое подразделение. Учитывая большую и Wowлеченную аудиторию в более чем 200 млн пользователей, новые направления бизнеса со временем могут приносить компании значимый дополнительный доход. С ростом популярности собственных франшиз Netflix может начать их монетизировать различными способами, как это сейчас делает Disney.

Кроме того, в последние годы Netflix оказывает значительное влияние на предпочтения миллионов людей и задает новые тренды. Например, после выхода сериала Queen’s Gambit (Ход Королевы) в 2020 году по всему миру резко вырос интерес к шахматам. Хотя Netflix традиционно выступает против рекламы в своем сервисе, которая является наиболее простым способом монетизации аудитории, вполне вероятно компания со временем сможет конвертировать свое влияние на пользователей в дополнительные доходы.

Минусы и риски

Высокая конкуренция

Netflix был первым на рынке сервисом видео стриминга и долгое время у него не было серьезной конкуренции, что позволило компании быстро вырасти. Однако в последние годы рынок стал крайне конкурентным, особенно в США, на ключевом рынке – собственные сервисы запустили фактически все медиа компании и технологические гиганты (Amazon, Apple и Alphabet). Это приводит к жесткой конкуренции сразу на нескольких фронтах.

Во-первых, компании конкурируют за одних и тех же пользователей. Когда сервисов становится больше, становится сложнее привлекать новых пользователей и удерживать существующих. Например, за последний год доля Netflix в общем количестве новых пользователей видео стриминга в США значительно снизилась, хотя стоит отметить, что у остальных сервисов, скорее, наблюдается эффект низкой базы.

Однако в любом случае наличие десятка разных сервисов осложняет жизнь всем участникам рынка, включая Netflix. Если раньше пользователь мог подписаться на 2-3 сервиса и получить доступ фактически ко всему доступному видео контенту, то сейчас каждая компания пытается привлечь новых подписчиков уникальными фильмами и сериалами, а покупать много разных подписок – не только неудобно, но и достаточно дорого.

При этом многие конкуренты могут комбинировать сервисы видео стриминга с другими предложениями, чего не может делать Netflix. Например, Amazon комбинирует видео, музыку и другие сервисы вместе с подпиской Amazon Prime, которая есть почти у каждого домохозяйства в США для бесплатной доставки товаров с Amazon. У Apple и Alphabet есть огромная аудитория (почти миллиард владельцев iPhone и 2+ млрд пользователей пользователей YouTube соответственно), которым компании пытаются продать свои подписки. У Disney построена целая экосистема на базе его популярных франшиз (от кинопроката до Диснейлэндов и круизных лайнеров), и лояльная база фанатов, благодаря которой сервис Disney+ за год набрал 100 млн подписчиков, на что у Netflix ушли долгие годы.

При этом у Netflix сейчас одна из самых дорогих подписок на рынке – конкуренты либо делают ее низкой в попытке захватить долю или потому что для них видео стриминг является не основным продуктом, а способом удержания клиентов (Amazon, Apple, Disney), и сам по себе может быть вообще убыточным. Это осложняет Netflix дальнейшее повышение цен – даже если сам по себе сервис стоит недорого, теперь пользователи еще и сравнивают цены разных сервисов между собой и могут негативно реагировать, если разница будет расти.

Кроме того, конкуренция отражается не только на доходах Netflix (сложнее привлекать и удерживать пользователей), но и расходах, так как растет стоимость контента. Когда на рынке большое количество компаний борется за ограниченное количество существующих популярных франшиз или новых фильмов/сериалов от известных режиссеров, их стоимость значительно увеличивается. И хотя Netflix может наиболее эффективно монетизировать контент за счет большей аудитории, это не всегда помогает – например, Apple развивает Apple TV+ в большой убыток, так как сервис помогает удерживать пользователей в экосистеме компании и не переходить на Android.

Высокая оценка

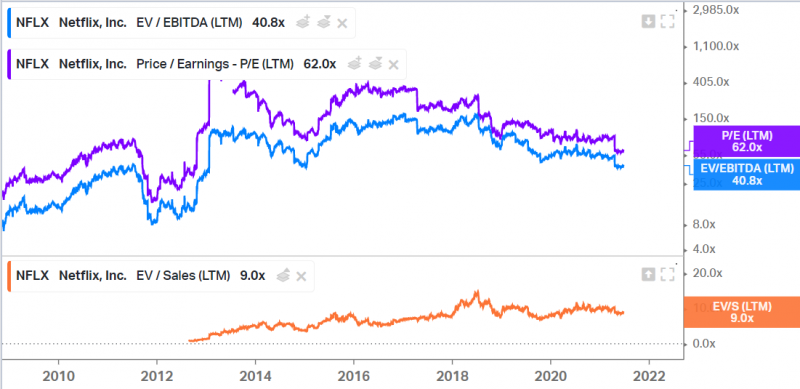

Netflix стоит дорого по текущим мультипликаторам – около 40 EV/EBITDA и 60 P/E на момент публикации. Это значительно больше, чем все американские технологические гиганты кроме Amazon, хотя те же Facebook и Alphabet (Google) растут сейчас сопоставимыми или даже более высокими темпами. В то же время стоит отметить, что Netflix имеет более низкую маржинальность, которая еще может значимо увеличиться, и стоит 9 LTM выручек, что уже не так много.

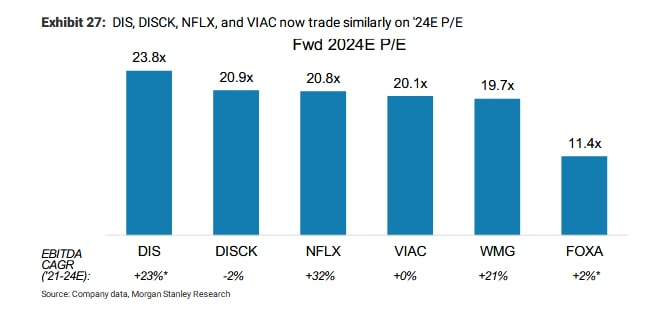

К тому же мультипликаторы стабильно снижаются в последние годы, раньше они вообще были трехзначными, что не помешало акциям Netflix показать отличные темпы роста. А если посмотреть на прогнозы аналитиков на несколько лет вперед, Netflix и Wowсе стоит на уровне других медиа компаний с намного более медленными темпами роста по форвардному P/E.

Текущее мнение об акциях компании и дополнительные материалы про бизнес доступны для подписчиков

Аккаунт доступа «Premium»

Источник: longterminvestments.ru