HeadHunter впервые размещает облигации. Рассказываем, как сегодня строится бизнес самой мощной онлайн-платформы по поиску персонала в России и почему частному инвестору могут быть интересны ее облигации.

Поделиться статьей

HeadHunter — самая крупная в России онлайн-платформа по поиску персонала, которая в прошлом году провела триумфальное IPO на NASDAQ, теперь c успехом вышла на российский рынок облигаций.

Как «охотники за головами» зарабатывают в интернете, почему несмотря на кризис, бизнес HeadHunter растет и сколько инвесторы смогут заработать на облигациях нового эмитента.

ЧИТАЙТЕ В СТАТЬЕ:

Инвестиционная идея

HeadHunter готовится разместить в декабре первый в своей истории выпуск облигаций. Эмитентом бумаг выступает российская 100%-ная дочка группы — ООО «Хэдхантер», на которую приходится более 95% выручки и EBITDA группы в России. Головная компания — HeadHunter Group Plc — является оферентом в выпуске.

Как правильно искать интересные вакансии на HeadHunter?

Объем размещения составил 4 млрд рублей. Срок обращения бумаг — 3 года. Сбор заявок на облигации выпуска прошел 9 декабря. Техническое размещение бумаг на бирже запланировано на 14 декабря 2020 года. Организаторами размещения выступают Альфа-Банк, ВТБ Капитал и Sber CIB.

Ориентир купона по облигациям первоначально находился в диапазоне 7.00–7.25%, но в процессе размещения финальный ориентир купона был снижен до 6.45% годовых, что соответствует доходности к погашению на уровне 6.61% годовых.

Купив облигации на ИИС по номиналу, инвесторы смогли бы заработать около 11% годовых. Разбираемся, как устроен бизнес HeadHunter и стоит ли покупать его облигации.

HeadHunter: портрет эмитента

Источник: отчетность компании

HeadHunter: от кадрового агентства к крупнейшей IT-компании

Проект HeadHunter был основан в 2000 году российскими предпринимателями Михаилом Фролкиным (владевшим на тот момент кадровым агентством) и Юрием Вировцем. Первоначально проект назывался National Job Club. Через три года основатели решили объединить активы с РБК и сменили название проекта на HeadHunter.

В 2006–2007 годах Фролкин и Вировец выкупили долю у РБК обратно, приобрели домен hh.ru (хаха.ру) и привлекли первого крупного инвестора — инвестфонд известного венчурного предпринимателя Юрия Мильнера.

К 2012 году принадлежащая Мильнеру Mail.ru Group владела уже 100% HeadHunter. Основатели бизнеса Фролкин и Вировец вышли из состава акционеров чуть раньше, в 2008–2010 годах, обменяв свои доли на бумаги холдинга.

А гендиректором HeadHunter еще в 2008 году был назначен Михаил Жуков, перешедший в компанию с позиции топ-менеджера «Сибура»: именно на период его руководства пришелся основной рост HeadHunter (он возглавляет группу в качестве CEO до сих пор). Уже при нем HeadHunter сменил ключевых акционеров: в 2016 году Mail.ru Group продала проект фонду прямых инвестиций Elbrus Capital (60%) и Goldman Sachs (40%).

Как найти работу с помощью HeadHunter в 2021 году?

За 10 лет HeadHunter превратился из небольшого онлайн-проекта в крупнейшую IT-компанию России и в прошлом году провел на NASDAQ одно из самых успешных российских IPO за последние несколько лет: спрос на акции HeadHunter в десять раз превысил объем предложения, а стартовая капитализация в $675 млн уже спустя сутки выросла почти на четверть, до $837 млн.

Сегодня одним из основных акционеров HeadHunter по-прежнему является фонд прямых инвестиций Elbrus Capital, который через Highworld Investments Limited владеет 37.3% рекрутингового сервиса. Goldman Sachs через ELQ Investors VIII Limited принадлежит 13.9% группы. 48.8% акций, согласно данным презентации компании, находится в свободном обращении.

Рынок онлайн-рекрутмента:

есть ли потенциал?

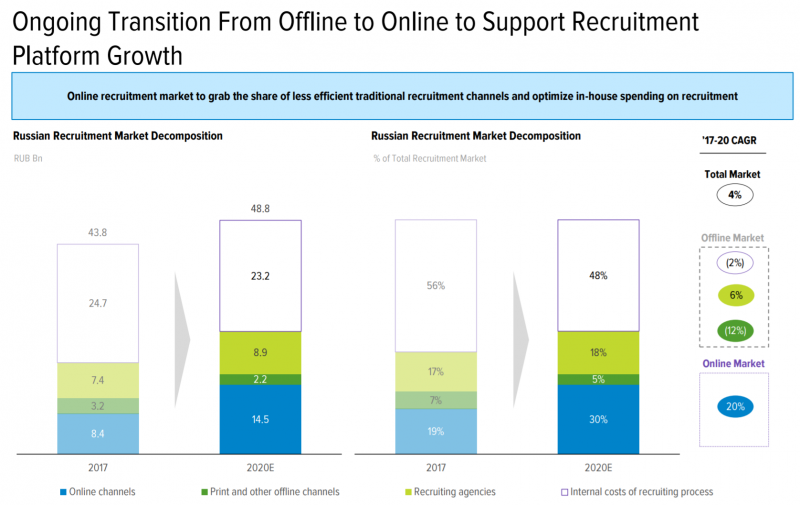

В 2019 году российские компании, по данным HeadHunter, потратили на наем в общей сложности около 47 млрд руб. На рекрутинговые онлайн-платформы пришлось 12.8 млрд руб. Более 50% этого объема — доля HH.

— Рынок труда в России довольно своеобразный, — говорит Дмитрий Сергиенков, директор по стратегии HeadHunter. — С одной стороны, он довольно большой, мы имеем 72 млн трудоспособного населения, большая часть которого может быть квалифицирована как «синие воротнички», то есть низкоквалифицированный персонал. С другой стороны, этот рынок очень динамичный, среди персонала существует очень низкая лояльность своим компаниям, люди часто меняют работу: коэффициент текучести персонала среди синих воротничков составляет 39%. И это безусловно на руку нам, так как у нас появляется большой рынок для развития бизнеса.

При этом в целом компании в России довольно мало тратят на наем: расходы на наем одного сотрудника в сегменте белых воротничков в 2019 году составили 6000 руб., в сегменте синих воротничков — 3800 руб. В Штатах, например, в среднем на одного сотрудника эта сумма в двадцать раз больше.

Кроме того, по словам представителя HeadHunter, большую долю на российском рынке рекрутмента по-прежнему занимает офлайн. Правда, его доля постепенно сокращается.

Источник: презентация компании

— В офлайне функция HR крайне неэффективна, связана с большим объемом ручной работы, которую очень легко можно автоматизировать современными средствами. Что мы и делаем: это позволяет нам глубже проникать в бюджеты компаний, делать их наем более эффективным. Те, кто попробовали онлайн, как правило, в нем и остаются и продолжают только увеличивать свои бюджеты, — объясняет Сергиенков.

Ожидается, что онлайн-сегмент в следующие три года будет расти в среднем на 20% в год. К 2023 году, по прогнозам HeadHunter, доля онлайн-платформ на российском рынке рекрутмента удвоится.

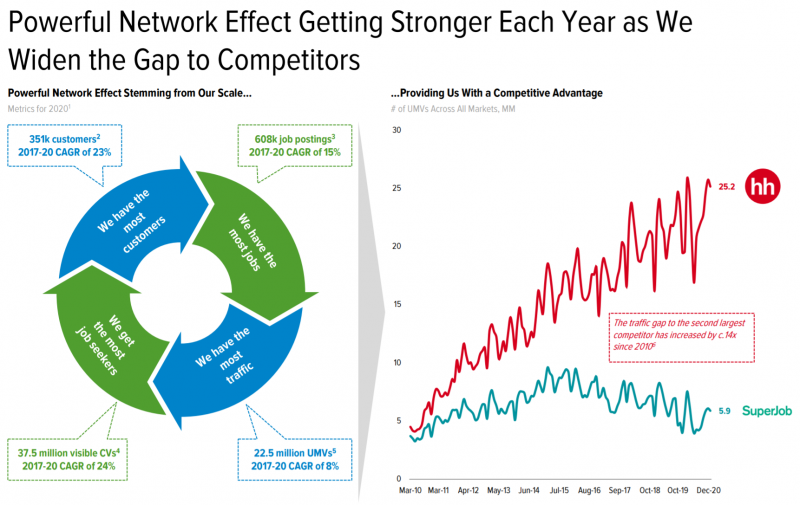

Сетевой эффект

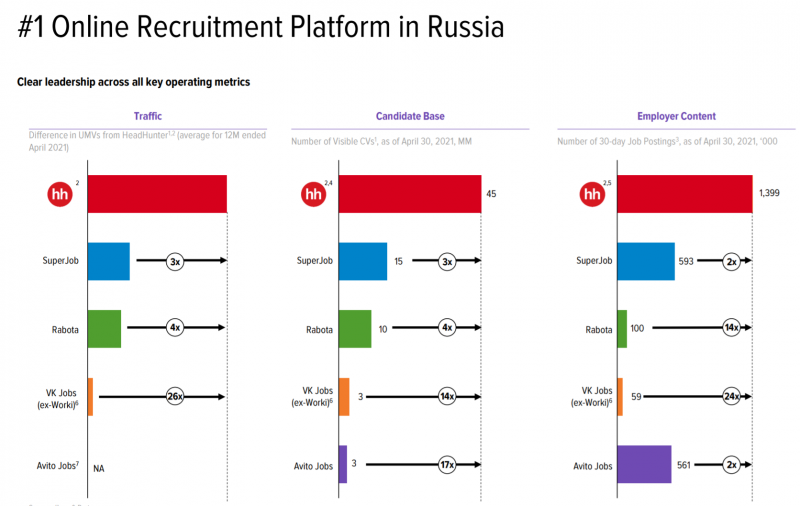

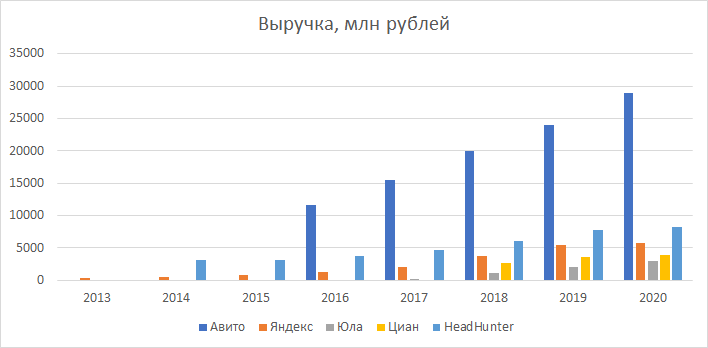

Сегодня HeadHunter — самая крупная в России платформа для онлайн-рекрутинга. А по количеству уникальных посетителей занимает третье место в мире. Доля группы на российском рынке превышает 50%.

По объему базы резюме, количеству размещенных вакансий, уникальному трафику HeadHunter опережает ближайших конкурентов в два и более раза.

— Как и для большинства онлайн-платформ, в онлайн-рекрутинге сетевые эффекты имеют огромное значение. Это то, почему так важно достичь максимального объема бизнеса, — рассуждает Сергиенков. — В какой-то момент объем бизнеса начинает сам драйвить свой собственный рост и не требует дополнительных вливаний, в то время как конкурентам нужно вливать все больше и больше, чтобы просто оставаться на месте. Это видно по тому, как мы конкурировали последние годы с нашим ключевым соперником — платформой SuperJob: отрыв по трафику между нами увеличился в 13 раз с 2010 года.

Еще один драйвер роста бизнеса, по мнению топ-менеджеров HeadHunter, — высокая узнаваемость бренда HH, помогающая генерировать дешевый трафик.

— Ключевой расход, который есть практически у любого интернет-бизнеса, — это закупка трафика для его последующей перепродажи. У нас больше 90% трафика является бесплатным именно за счет высокой узнаваемости бренда. За пользователей, которые откликаются на вакансии, мы зачастую не платим вообще ничего, — говорит Сергиенков. — Тот же принцип работает и с клиентами. Почти 80% клиентов полностью бесплатны для нас, мы не тратим деньги на систему продаж, покупку этих лидов. Это в какой-то степени объяснение той высокой маржи, которая у нас есть.

Бизнес-модель

Как и большинство других онлайн рекрутинговых платформ, HeadHunter зарабатывает главным образом не на соискателях, а на работодателях.В 2019 году таких клиентов у HeadHunter было больше 300 тыс.:

— Мы практически не берем денег с кандидатов, — подтверждает топ-менеджер HeadHunter. — На российском рынке есть недостаток соискателей, в этом смысле на их стороне баланс силы. Все основные услуги для них бесплатны, хотя наш продукт во многом ориентирован именно на соискателей. А вся монетизация происходит на стороне работодателей. Мы либо предоставляем им доступ к базе, либо даем возможность рекламироваться на платформе, либо оказываем какие-то дополнительные услуги в области автоматизации, аналитики и так далее.

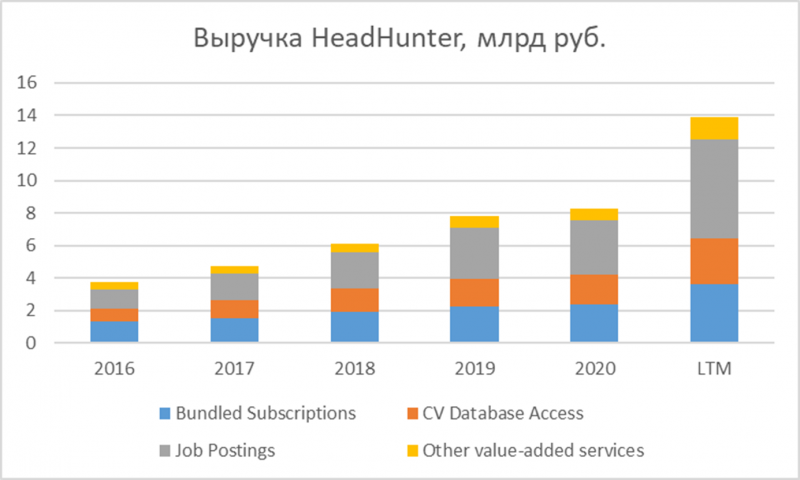

Однако в отличие от конкурентов, которые в основном монетизируют размещение вакансий, HeadHunter около половины выручки зарабатывает на продаже подписок клиентам.

Источник: презентация компании

— Вы почти не найдете онлайн-бизнесов в мире с такой высокой долей подписок. Это особенно важно в кризис: когда спрос на размещение вакансий снижается, бизнес, как правило, сильно просаживается. В нашем случае мы за счет подписной модели сохраняем большую часть выручки и денежных потоков, — говорит Сергиенков.

— Мы действительно видим, что подписка ведет себя гораздо стабильнее во время кризиса, чем публикация вакансий, потому что подписка не зависит напрямую от текущих потребностей клиентов, — соглашается Григорий Моисеев, финансовый директор HeadHunter. — К примеру, во втором квартале этого года у нас подписка упала только на 10%, тогда как публикация вакансий — на 34%. При этом существенных запросов на приостановку подписок и возврат денег у нас нет: так было и в предыдущие кризисы 2008 и 2014 годов.

Стратегия роста

Еще 5–7 лет назад HeadHunter ориентировался в основном на сегмент белых воротничков и зарабатывал на продаже услуг ключевым клиентам — крупным компаниям. Однако сегодня ситуация кардинально изменилась.

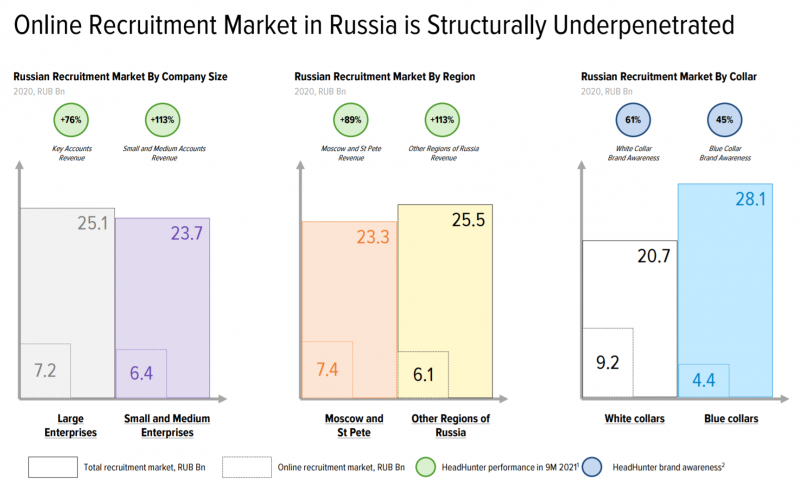

— Самый быстрорастущий сегмент сегодня — малый и средний бизнес. И это основной драйвер выручки у компании последние три года, — подтвердил Моисеев. — Нам кажется, что это хорошо и свидетельствует о существенном увеличении проникновения услуги в бизнес, в экономику в целом. По разным оценкам, в этом сегменте есть около 2 млн работающих компаний. Мы полагаем, что тут по-прежнему есть колоссальный потенциал для роста.

Источник: презентация компании

Второй источник роста клиентской базы, по словам CFO HeadHunter, — это развитие в российских регионах. К примеру, в прошлом году региональная клиентская база выросла на 42%, тогда как в Москве только на 12%. Более существенным оказался и рост выручки в регионах (+44%), тогда как Москва и Питер выросли на 19%.

На ключевых клиентов, с которых бизнес HeadHunter когда-то и начался, сегодня приходится меньше половины выручки группы.

— Ключевые клиенты — это 10–11 тыс. крупнейших компаний с выручкой больше 2 млрд руб. и количеством сотрудников больше 250, — поясняет Моисеев. — Хотя этот сегмент несколько уступает в темпах роста, он исключительно стабилен с точки зрения удержания клиентов, там очень высокие показатели продления подписок (больше 95%). В этом сегменте наша стратегия заключается в повышении среднего дохода с клиента.

— Мы заметили, что большое количество клиентов платит недостаточно адекватные деньги за огромное количество сервисов, которое получает. У нас было много безлимитных тарифов: условно говоря, большие компании с хэдкаунтом больше 100 тыс. человек платили столько же, сколько компании с тысячным хэдкаунтом, — объясняет Сергиенков. — Поэтому мы ввели лимитированные пакеты вакансий, а в этом году мы ввели лимит на доступ к базе.

Теперь в каждый доступ к базе резюме будет входить фиксированное количество просмотров контактов соискателей, а дополнительные просмотры можно будет приобрести поштучно в необходимом количестве за отдельную плату. —

Диверсификация тарифа в зависимости от использования сможет существенно увеличить средний чек в сегменте крупных клиентов, — убежден Моисеев. — В 2019 году он составлял больше 300 тыс. руб. Нам кажется, что по сравнению со средними бюджетами на HR у крупных компаний это небольшая сумма. Так что потенциал для роста средней сделки есть, и довольно большой.

Источник: презентация компании

— Мы растем в чеке в среднем на 15% в Москве и в Санкт-Петербурге и не видим основания для того, чтобы эта цифра упала в следующие пять и даже десять лет, — соглашается Сергиенков.

Кроме этого в планах HeadHunter — разработать и внедрить дифференцированную систему ценообразования, которая предполагает разную стоимость подписки в зависимости от профессиональной и региональной области вакансии и баланса между спросом и предложением на данный вид специалистов.

В компании рассчитывают, что все эти изменения в монетизации бизнеса позволят уверенно наращивать выручку в будущие годы.

Еще одно потенциальное направление для роста — развитие допуслуг, не связанных напрямую с рекрутментом, считают в компании:

— У нас есть огромная аудитория кандидатов-соискателей, с одной стороны, и 300-тысячная аудитории клиентов — с другой. Наша задача — предложить им какие-то эффективные решения в сферах, смежных с поиском персонала, — считает Сергиенков. — Сейчас вклад этих сервисов в выручку минимальный (около 9%). Но на горизонте 3–5 лет мы видим существенный рост в этом направлении.

Это позволит HeadHunter трансформироваться в полноценную рекрутинговую платформу, чтобы покрыть большую часть общих затрат российских компаний на рекрутмент.

У компании уже есть два таких «побочных проекта»: облачная CRM для рекрутинга Talantix и настраиваемая автоматизированная система рекрутмента для клиентов большого размера Skillaz (HeadHunter приобрел 25%-ную долю в сервисе в прошлом году, потратив на сделку, по информации «Ведомостей», около $250 млн).

— У нас есть опцион на докупку, мы скорее всего рассмотрим возможность консолидировать этот бизнес в следующем году, — уточнил Сергиенков.

Финансовые показатели

Двузначные темпы прироста выручки и высокая рентабельность

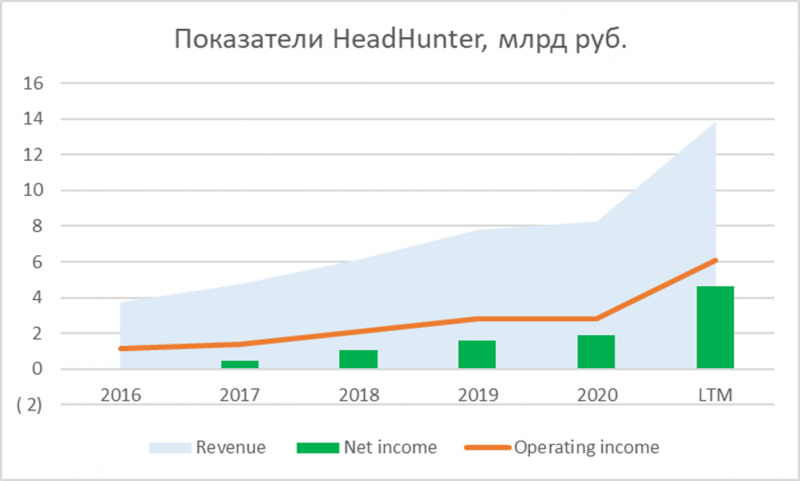

Последние годы HeadHunter стабильно демонстрировал двузначные темпы прироста выручки — на уровне более 20%. Кроме того, как показал опыт последних 10 лет, после кратковременного падения выручки, связанного с кризисами, компании очень быстро удавалось снова восстановить выручку до двузначного роста.

— Одна из причин в том, что мы стали таким musthave для компаний в поиске персонала. В кризисные времена клиенты скорее сокращают затраты на кадровые агентства, чем на поиск через HeadHunter как более дешевый и эффективный канал, — объясняет Моисеев. — Кроме того, каждый раз после кризиса нам удается выйти на очень существенный рост. В 2010 году это было +77%, в 2016 году — +21%. Такая же картина и сейчас: во втором квартале 2020 года выручка упала на 19%, однако уже в третьем квартале показала рост на 8%, а по итогам 4-го квартала компания ожидает двузначный рост выручки. Это показывает, что кризис точно не убивает нас, а в какой-то степени даже усиливает.

При этом благодаря стабильно низким расходам (в основном они связаны с затратами на маркетинг и персонал), группе в последние годы удается показывать впечатляющую рентабельность.

— Мы исторически показываем высокую прибыль: рентабельность по EBITDA росла последние 4 года. В 2019 году она составила примерно 50%. Кроме того, у нас отрицательный чистый оборотный капитал с высокой долей предоплаченной выручки и, как у любого интернет-бизнеса, относительно низкий CAPEX, связанный преимущественно с затратами на IT-оборудование. Исторически он составлял 4% от выручки. В перспективе мы также видим этот показатель на уровне 3–4%, — уточнил CFO компании.

Низкая долговая нагрузка

По итогам девяти месяцев 2020 года показатель чистый долг/EBITDA у компании находился на уровне 0.8х. Как пояснили в компании, сейчас долговой портфель группы представлен единственным кредитом от ВТБ на 4.4 млрд руб. В августе HeadHunter рефинансировал его по ставке «Ключевая ставка + 2.0%» с погашением до первого полугодия 2025 года. Правда, в «Эксперт РА» считают, что в связи с возможными сделками MA-сделка

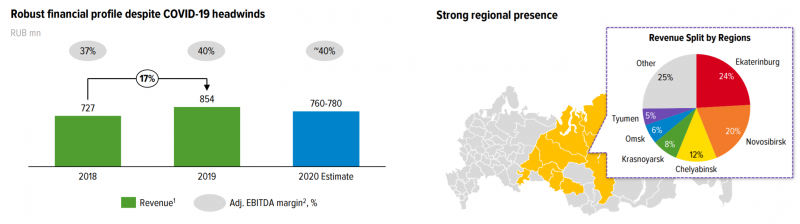

В конце ноября группа HeadHunter объявила, что покупает у Hearst Shkulev 100% сервиса по поиску работы и персонала «Зарплата. ру» за 3.5 млрд рублей. Стороны уже подписали соглашение, получили одобрение ФАС и планируют закрыть сделку до января 2021 года.

Zarplata.ru — один из крупнейших игроков российского рынка онлайн-рекрутмента с лидирующими позициями в ряде регионов Урала и Сибири. В 2019 году общая выручка Zarplata.ru составила 854 млн руб.

Для HeadHunter это будет третья такая крупная сделка после покупки в 2018 году актиWow компании Job. ru и 25% доли в сервисе Skillaz в 2019 году.

В компании надеются, что покупка Zarplata.ru hh. ru увеличит влияние в регионах, расширит охват аудитории синих воротничков и базу клиентов малого и среднего бизнеса. Проект войдет в состав HeadHunter как независимая «дочка» и продолжит развивать свой сервис, сохранив команду и домен.

— Хотя MA-возможностями для группы, — резюмировал Моисеев.

Как инвестировать в облигации

через Yango?

Скачайте приложение Yango на смартфон, зайдите в раздел «Идеи» и выберите подходящие бумаги.

Каждый месяц наши эксперты предлагают новые интересные инвестиционные идеи в облигациях, с доходностью от 6 до 15% годовых и разными сроками погашения.

Проценты по облигациям начисляются каждый день с момента покупки. Облигацию можно продать по рыночной цене в любой момент, накопленные проценты остаются у вас.

Скачайте приложение Yango

Инвестируйте в облигации и получайте стабильный рентный доход

Облигации Nextouch: инвестируем в национальных чемпионов

Облигации Совкомбанка: инвестируем в экосистему

Новые облигации ГК «Самолет» — уже в приложении

Облигации «Аэрофлота» подорожали. Покупать или нет?

Источник: yango.pro

Экс-глава «Мегафона» купил крупную долю в HeadHunter за $147 млн

Экс-гендиректор «Мегафона» Иван Таврин потратил $147 млн на приобретение 22,7% акций рекрутингового сервиса HeadHunter у фонда «Эльбрус капитал». Цена оказалась в полтора раза меньше рыночной стоимости данного пакета.

Иван Таврин купил долю в HeadHunter

Группа компаний Kismet, принадлежащая известному на телекоммуникационном и медийном рынке бизнесмену Ивану Таврину, раскрыла подробности сделки по приобретению 22,68% акций рекрутингового сервиса HeadHunter. Об этом говорится в сообщении на сайте Американской комиссии по ценным бумагам (SEC).

Таврин совершил сделку через принадлежащую ему российскую компанию «Кисмет кэпитал груп». Продавцом выступил фонд «Эльбрус капитал». Сумма сделки составила $147 млн (10,13 млрд руб. по курсу ЦБ на 26 января 2023 г.), одна акция HeadHunter была оценена в $12,83.

Торги акциями HeadHunter на американской бирже Nasdaq были приостановлены 28 февраля 2022 г. Такая же судьба постигла большую часть компаний с российскими корнями, имевшими листинг на западных фондовых площадках. Торги закрылись на отметке $15 за одну акцию.

Иван Таврин потратил $147 млн на покупку доли в HeadHunter

Исходя из этой оценки, стоимость приобретенного Тавриным пакета акций составила $172 млн. На Московской бирже акции HeadHunter сейчас торгуются по цене в 1,38 тыс. руб. Исходя из такой оценки, приобретенный Тавриным пакет стоит 15,98 млрд руб. — в полтора раза дороже суммы совершенной сделки.

Крупные акционеры HeadHunter

До сделки фонд «Эльбрус капитал» через офшор офшор Highworld Investments владел 31,9% акций HeadHunter. Соответственно, у него должно было остаться 9,22% акций HeadHunter.

Другими крупными акционерами HeadHunter являются американские инвестиционные компании Kayne Anderson Rudnick Investments и Goldman Sachs, владеющие 10,3% и 8,7% акций соответственно (Goldman Sachs владеет пакетом через британскую компанию ELQ Investorts VII).

Как выбираются директора HeadHunter, и что теперь поменяется

«Эльбрус капитал» и Goldman Sachs входили в число акционеров HeadHunter до проведения IPO (первичное размещение акций) площадки в 2019 г. Между ними было заключено акционерное соглашение. В числе прочего оно определяло, что Goldman Sachs не может продавать акции HeadHunter без согласия «Эльбрус капитал», если в результате такой сделки доля американской компании снизится менее чем до 4%. Правда, это условие действует только пока доля «Эльбрус капитал» находится в коридоре 31-35% акций.

Также стороны договорились о том, что пока их совокупная доля в HeadHunter превышает 35%, они вмести номинируют пять из девяти членов совета директоров рекрутинговой площадки. Число директоров, которое мог номинировать «Эльбрус капитал», рассчитывалось по формуле: размер доли «Эльбрус капитал» делится на совокупный размер долей «Эльбрус капитал» и Goldman Sachs и затем умножается на пять и округляется. Goldman Sachs, соответственно, имел возможность номинировать оставшееся от пяти количество директоров.

Мобильное приложение как главная точка формирования клиентского опыта

Пока «Эльбрус капитал» имел не менее 7% акций HeadHunter, фонд мог номинировать как минимум одного директора, который становится председателем совета директоров. Пока Goldman Sachs имеет как минимум 7% акций, он имеет право номинировать как минимум одного директора.

Теперь в устав HeadHunter планируется внести изменения, которые должны быть одобрены внеочередным собранием акционеров. Предполагается, что пока каждый акционер из Goldman Sachs и «Эльбрус капитал» владеет от 7 до 11% акций HeadHunter, каждый из них может номинировать одного директора. При этом пока «Эльбрус капитал» имеет не менее 7% акций, он сможет выбирать председателя совета директоров.

Чем известен Иван Таврин

Иван Таврин долгое время был партнером Алишера Усманова в телевизионных холдингах ЮТВ и «СТС-медиа». Впоследствии «СТС-медиа» был продан, а ЮТВ отошел в полную собственность Таврина. В 2012-2016 гг. Таврин был гендиректором подконтрольного Усманову сотового оператора «Мегафон».

Сейчас Таврин владеет холдингом «Медиа-1», в который входят ЮТВ, холдинг «Выбери радио» и оператор наружной рекламы Gallery. Также группа Kismet вместе с «Мегафоном» создали крупного независимого оператор башенной инфраструктуры для сотовых компаний «Новые башни». В конце 2022 г. Kismet выкупила у южно-африканского холдинга Naspers площадку объявлений Avito, сумма сделки составила 151 млрд руб.

Пан или пропал: как коммуникации с сотрудниками спасают бизнес в условиях нехватки кадров

Цифровизация

Таврин и ранее имел интерес в HeadHunter: у него было право получить 9% от прибыли, которые «Эльбрус капитал» и Goldman Sachs выручают от продажи долей в рекрутинговой площадке. Таким образом, Таврин в результате IPO и двух последовавших IPO HeadHunter, заработал $41,8 млн.

Источник: www.cnews.ru

Анализ HeadHunter – декабрь 2021

HeadHunter провел IPO на Nasdaq в мае 2019 года и за время своей публичной истории показал отличную доходность – более 200% в долларах (а на пике в октябре было и Wowсе более 300%). Это значительно больше, чем у других публичных российских технологических компаний, а также HeadHunter вдвое опередил по темпам роста индекс Nasdaq. Разберем бизнес компании, чтобы понять, чем вызван такой рост и какие могут быть дальнейшие перспективы.

Обзор рынка и бизнеса HeadHunter

HeadHunter – крупнейший в России сервис онлайн-рекрутинга, или по простому, площадка для поиска работы/сотрудников. Компания была основана еще в 2000 году, затем перешла под контроль Mail.ru, но в 2016 году ее выкупили российский фонд Эльбрус Капитал (60%) и Goldman Sachs (40%) за 10 млрд рублей. Интересно, что спустя 5 лет HeadHunter стоит $2.5 млрд – в 18 раз дороже цены сделки и почти столько же, сколько весь холдинг VK (бывший Mail.ru), который сейчас оценивается рынком в $2.9 млрд. Не самая удачная сделка для Mail.ru. Сейчас у Эльбрус и GS на двоих осталось 40% акций, остальные 60% – free float.

Чтобы лучше понять бизнес компании, сначала посмотрим на то, как выглядит рынок рекрутмента (поиска работы и сотрудников) в России (HeadHunter еще работает в некоторых странах СНГ, но это относительно небольшая часть бизнеса и общий рынок, вероятно, не сильно отличается). Компания оценивает затраты на рекрутмент в России в 49 млрд рублей в 2020 году, из которых примерно половина приходится на HR-специалистов и процессы внутри компаний.

На онлайн каналы приходится 30% рынка (60% без учета внутренних затрат в компаниях) и их доля, очевидно, растет и продолжит расти. При этом общий объем рынка рекрутмента растет не очень быстро. Вероятно, можно ожидать темпы роста всего рынка рекрутмента примерно на уровне номинального ВВП. С учетом того, что в значительной степени заместить HR-процессы внутри компаний будет сложно, как и забрать часть рынка рекрутинговых агентств из-за специфики их работы (об этом ниже), потенциал роста онлайн-рекрутинга уже не такой большой. Возможно, он сможет занять со временем условно 40% рынка, максимум 50%, но вряд ли больше.

Еще несколько полезных разрезов для понимания структуры рынка. Затраты не рекрутмент примерно поровну поделены между крупными компания и СМБ, а также между Москвой/Питером и регионами. Проникновение онлайн каналов в Москве и Питере ожидаемо выше, но не намного. Почти 60% рынка приходится на поиск “синих воротничков” (массовых позиций в сфере услуг и на производствах), а остальное – “белые воротнички” (в основном офисные сотрудники). При поиске “синих воротничков” пока значительно реже используют онлайн сервисы и, вероятно, эта часть рынка будет расти быстрее.

На рынке онлайн рекрутмента в России HeadHunter является безусловным лидером и кратно опережает всех конкурентов по основным метрикам. Крупнейшие конкуренты – похожие ресурсы вроде SuperJob и Rabota.ru, а также сервисы по поиску работы развивают VK, Авито и Яндекс. HeadHunter занимает около половины всего рынка онлайн рекрутмента в деньгах, т.е. зарабатывает примерно столько же, сколько все конкуренты вместе взятые.

Сервисы поиска работы – это классический пример маркетплейса, где масштаб дает большое конкурентное преимущество и повышает ценность сервиса для всех участников, так как компаниям проще найти сотрудников, а у соискателей больше выбор вакансий. HeadHunter фактически выиграл конкурентную борьбу у прямых аналогов и далеко от них оторвался, поэтому они вряд ли представляют для него серьезную угрозу. Основная конкуренция в будущем, вероятно, будет со стороны Авито, VK и Яндекса, которые только относительно недавно начали развивать направления по поиску сотрудников.

Если рассматривать весь сегмент Classifieds (сервисов объявлений на разные темы), то HeadHunter кратно меньше Авито, но больше остальных игроков. При этом у Авито, Яндекса и VK есть преимущество с точки зрения источников трафика для своих сервисов. К рассмотрению возможной конкурентной динамики в будущем я еще вернусь в конце поста.

Также для общей картины немного подробнее распишу, как выглядит процесс поиска сотрудников разных типов, чтобы понять место HeadHunter в этой цепочке. Есть Executive Search, или поиск людей на высокие руководящие позиции. Я не знаю ни одного примера, чтобы подобные позиции закрывались через HeadHunter или подобные ресурсы – как правило это происходит по рекомендациям или HR-агентства, которые специализируются на этой нише. То же самое относится к рынку высокооплачиваемых специалистов, в основном в Москве/Питере/крупных городах (от разработчиков в IT-компаниях до консультантов в McKinsey) – их поиск также обычно происходит через рекомендации (стандартный канал поиска – пост в Facebook/других соц. сетях о вакансии от нанимающего менеджера), LinkedIn, нишевые/специализированные ресурсы (вплоть до Telegram-каналов) и т.д.

Перечисленные выше позиции – это маленькая часть рынка труда с точки зрения количества вакансий, которые относятся преимущественно к большим компаниям с хорошим брендом работодателя, или к небольшим компаниям, где хорошо платят или есть большие перспективы для роста (стартапы, инвестиционные фонды и т.д.). Правда в деньгах рынок довольно большой, так как найм дорогих специалистов требует больших затрат. На такие позиции ищут людей с конкретными специфическими навыками, компании готовы тратить на найм много времени и ресурсов, и их намного эффективнее закрывать через точечный подход, а не ковровой бомбардировкой через площадки широкого профиля вроде HeadHunter, где фактически все кандидаты будут нерелевантны.

Основной же рынок – это позиции специалистов/менеджеров в большом количестве компаний, которые не могут похвастаться известным брендом или очень привлекательными условиями, а также рынок “синих воротничков”. В данном случае обычно не требуются специализированные навыки, поэтому большую ценность имеет широкий охват – чем больше людей увидит вакансию, тем более вероятность найти подходящего специалиста. И вот здесь HeadHunter – явный лидер, так как может обеспечить компаниям наибольший поток кандидатов, а соискателям – наибольший выбор вакансий.

Из-за описанной выше специфики рынка у меня немного субъективное восприятие HeadHunter – я в последний раз формально обновлял там резюме в 2016 году (специально нашел старый аккаунт, чтобы проверить), и ни разу не находил там работу или сотрудников. И в моем круге людей также фактически нет людей, которые пытались искать работу через HeadHunter (или аналоги вроде SuperJob) в последние годы. Из-за этого мне сложно оценить HeadHunter как сервис с точки зрения пользователя или работодателя, и как он менялся в последние годы, поэтому в анализе буду делать больший упор на финансовые показатели (но в конце поста еще вернусь к оценке перспектив исходя из общих трендов на рынке). Если кто-то активно пользуется HeadHunter и другими подобными ресурсами для поиска работы или сотрудников, будет интересно, если поделитесь в комментариях его плюсами и минусами, а также изменениями за последние годы.

Финансовые показатели

Теперь перейдем к финансовым показателям. Бизнес HeadHunter растет быстрыми темпами, особенно в этом году, но это связано с низкой базой 2020 года из-за коронавируса. Если продлить тренд 2017-2019 годов на 2020, то получится достаточно равномерный рост. Также бизнес HeadHunter очень прибылен, LTM рентабельность составляет 43% по операционной прибыли и 33% по чистой прибыли и продолжает расти. Это достаточно логично, так как каждый дополнительный работодатель или соискатель, который пользуется сервисом, требует очень низких дополнительных затрат, основные расходы HeadHunter условно фиксированные и растут медленнее выручки, поэтому компания становится более прибыльной с ростом масштаба бизнеса.

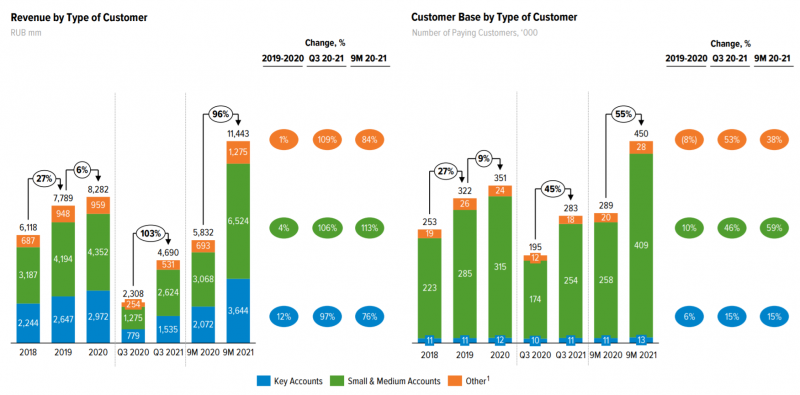

HeadHunter получает фактически всю выручку за счет работодателей – они платят за доступ к резюме (CV Database Access), за публикацию вакансий (Job Postings), а также разные пакеты из этих двух услуг (Bundled Subscriptions). Есть и другие статьи доходов, как за счет работодателей, так и соискателей (есть возможность сделать резюме более заметным в поиске), но в сумме они достаточно небольшие. Все статьи доходов растут быстрыми темпами, быстрее всего увеличивается выручка от публикации вакансий, на которую приходится 40% всех доходов.

Примерно 55% выручки приходится на Москву и СПб, их доля в общих доходах постепенно снижается, хотя в абсолютных значениях сегмент растет. Быстрее всего увеличивается бизнес в регионах в РФ, доля прочей выручки в России и бизнеса в СНГ достаточно стабильна.

Также рост выручки в регионах связан с покупкой конкурирующего сервиса Zarplata.ru в 2020 году, который наиболее популярен на Урале и в Сибири – там он сопоставим по масштабу бизнеса с основным сервисом HeadHunter. Сделка также поспособстWowала более быстрому росту всего HeadHunter в этом году, Zarplata.ru дала прибавку почти 10% к общей выручке.

Zarplata.ru также была очень прибыльной с 40% маржой по EBITDA, маржинальность у двух сервисов сопоставимая, но бизнес Zarplata.ru рос медленнее, а в 2020 году и Wowсе сократился из-за коронавируса. Сумма сделки составила 3.5 млрд рублей, т.е. Zarplata.ru оценили примерно в 4 выручки и 10 EBITDA. Для HeadHunter это отличная сделка, сама компания стоит намного дороже. Презентация с деталями сделки здесь.

Почти две трети выручки HeadHunter приносит средний и малый бизнес (СМБ), и доходы этого сегмента растут быстрее, чем от крупного бизнеса. Это логично, так как большие компании чаще используют рекрутинговые агентства и альтернативные каналы привлечения сотрудников, а также имеют значительный собственный штат HR-специалистов. В то же время для СМБ HeadHunter имеет более высокую ценность и зачастую является основным каналом привлечения сотрудников.

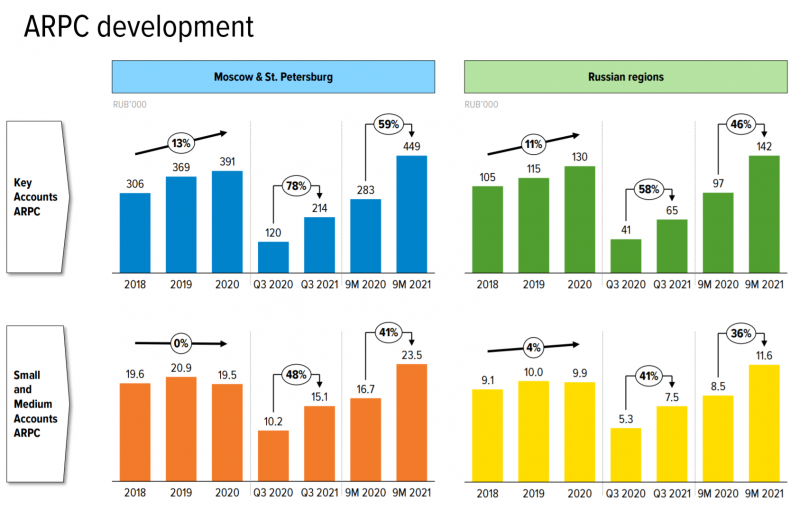

Еще один интересный момент – сколько HeadHunter зарабатывает с одного клиента. В крупных компаниях основной рост доходов происходит за счет их дополнительной монетизации, так как подобных бизнесов в России не так много и большинство, вероятно, уже пользуются HeadHunter. В среднем и малом бизнесе, наоборот, основной источник роста – увеличение количества клиентов, особенно в 2021 году. При этом интересно, что доходы в расчете на клиента между Москвой/СПб и регионами отличаются не очень сильно, в 2-3 раза (для сравнения в Циан разница более чем в 10 раз).

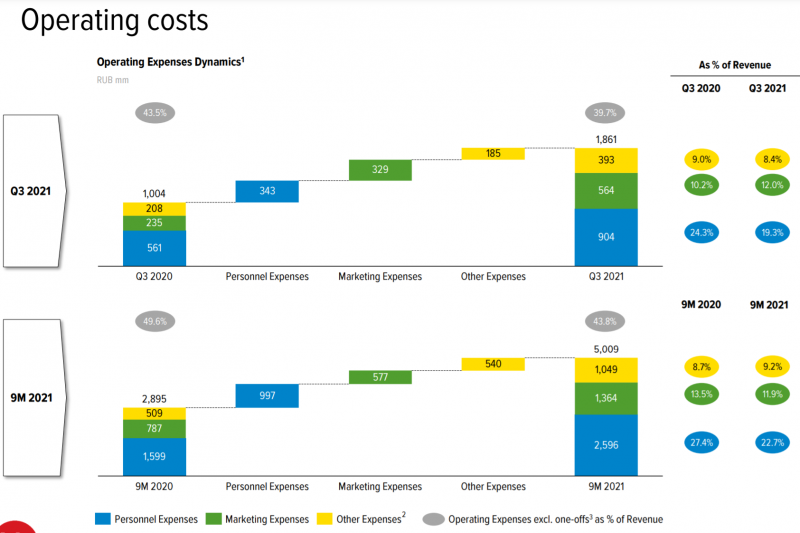

С точки зрения структуры расходов ничего особенно интересного, основные расходы – персонал и маркетинг.

Более интересный момент – у HeadHunter ранее был достаточно большой долг, что не типично для технологических компаний, так как основные акционеры выкачали из компании деньги дивидендами перед IPO. Однако сейчас долговая нагрузка снизилась до минимума – операционный денежный поток позволяет одновременно гасить долг, платить дивиденды и еще делать небольшие MPremium»

Источник: longterminvestments.ru