Сколько банки зарабатывают на вкладах?

Деятельность всех банков в России без исключения нацелена на получение прибыли, т.е. носит коммерческий характер.

Исключение из правила лишь одно – Центробанк, в обязанности которого входит полный контроль за работой банковской системы в целом и отдельно – финансово-кредитных учреждений.

Коммерческая деятельность означает, что банк ставит за цель получение прибыли от выполнения разного рода операций (для большей части из них потребуется оформленная по всем правилам лицензия) и обслуживания клиентов.

Каналов получения доходов есть несколько: это выданные кредиты, инвестиционная деятельность, комиссия за посредничество и непосредственно прием депозитов от населения. Сколько банки зарабатывают на вкладах, зависит от установленной ставки по депозитным и кредитным программам – разница между ними и составит прибыль. Как формируется эта статья дохода и почему возникает – читайте далее.

Как банки получают доход от вкладов?

Сложный процент или Как заработать на банковских вкладах ?

Любой коммерческий банк стремится привлечь как можно больше клиентов, которые решат разместить депозиты на его счетах – это львиная часть доходов организации.

Вкладчиков соблазняют простыми условиями открытия счета (во многих случаях даже дистанционно), выгодными ставками, возможностью пополнения на любую сумму или частичного снятия.

Далее стоит задача сделать так, чтобы клиент удержал средства на балансе как можно дольше: ему предлагают выгодную пролонгацию с повышением процента или наоборот – убирают доход при досрочном снятии.

Схема, как банки зарабатывают на вкладах, предельно простая. Средства прокручивают внутри себя или вкладывают в разного рода активы. Вариантов для коммерческих банков есть несколько:

- Прокручивают или выдают другим клиентам в формате кредита под более высокую процентную ставку. К примеру, открыть депозит можно в среднем под 5% годовых, а получить потребительский кредит – уже под 12%. 7% чистого заработка без дополнительных усилий забирает банк.

- Формируют из них собственный капитал. В долгосрочной перспективе это дает повышение уровня устойчивости, финансового положения и привлекает будущих клиентов.

- Выбирают разного рода инвестиционные инструменты (акции, облигации, валюту, ценные металлы и многое другое).

- В работу на межбанковском рынке, выдавая краткосрочные кредиты или формируя депозиты в сторонних банках.

- В формирование резервного капитала. Каждому банку жизненно необходимо иметь на счетах достаточно денег для выплаты процентов по депозитам, если клиенты примут решение изъять их раньше оговоренного договором срока. Отдельно формируется резерв под рискованные инструменты, например, под выданные без обеспечения кредиты.

Таким образом процедура заработка на вкладах редко включает в себя лишь одну используемую схему.

Ни дня простоя! Как заработать на вкладах? Заработок на вкладах в банке

Таких методов получения прибыли есть множество, полученные всего от одного клиента депозиты могут быть «прокручены» несколько раз в рамках срока их размещения. Подобная деятельность не запрещается законом и фактически служит основой для того, чтобы финансово-кредитные учреждения имели возможность получения дохода.

Использование депозитных денег для формирования резервов

Каждый банк в РФ обязуется передавать в Центробанк некий фонд резервов под расходы на случай невыплат кредитов или выплату вкладов.

Благодаря такому подходу получается ограничить бесконтрольную выдачу кредитов всем желающим, что в разы повышает риски невыплаты задолженности.

С другой стороны, наличие такого резерва – шанс для банка без проблем отдать клиенту всю сумму с депозита и проценты за пользование деньгами при его досрочном получении.

Для формирования резерва используется порядка 20% от привлеченной суммы средств, оставшиеся 80% используются для других методов получения прибыли.

Использование депозитных средств для покупки иностранной валюты и ценных бумаг

Говоря о том, какими способами банки получают прибыль с вкладов, нельзя не отметить работу на финансовом рынке. Это приносит для финансово-кредитного учреждения в разы больше прибыли, нежели выдача обычных кредитов.

Операции по купле-продаже ценной валюты позволяют в несколько раз увеличить инвестируемую сумму. К примеру, покупается валюта на 200 тысяч рублей по курсу 45 рублей.

Через два курс повышается до 49 рублей за единицу, что приносит банку доход в размере около 8% всего на протяжении пары дней. Хотя такой депозит в банке не один, а подобных операций за весь период действия вклада можно осуществить тысячи.

Средства инвестируются не только в покупку валюты, но и в ценные бумаги (облигации, акции, опционы и фьючерсы).

Подобные сделки обычно носят более долгосрочный характер, поэтому для этой цели используются вклады, открытые на срок от 2 до 5 лет.

Благодаря величине полученного дохода незначительные расходы на оплату клиенту процентов по договору будут попросту незаметны. Такой подход позволяет иметь прибыль без риска лишиться собственного капитала.

Использование клиентских депозитов с целью увеличения собственного капитала

Собственный капитал банка по умолчанию выступает неприкосновенной суммой. В исключительных случаях некоторые банки могут частично использовать его для покрытия текущих расходов.

Когда наступает время формировать отчеты по своей деятельности для Центробанка, часть средств с депозитных счетов может быть использована, чтобы закрыть дыру в балансе.

В остальных случаях внушительный размер капитала служит для повышения рейтинга банка и его привлекательности для клиентов и партнеров. Например, это позволит ему получить крупный межбанковский транш.

Заработок банков на клиентах и их депозитах в наши дни

С точки зрения пользователя вклад расценивается как простой и удобный способ приумножить капитал.

Через оговоренное договором время банк обязуется вернуть ему всю сумму + фиксированные проценты за пользование деньгами.

За время действия депозита банк использует эти средства для инвестиций или выдачи кредитов, зарабатывая на этом, что потом позволяет ему делиться прибылью со вкладчиками.

Упрощенный пример: клиент совершает вклад на 12 месяцев в сумме 100 тысяч рублей и под 5% годовых. Банку придется зарезервировать на специальном счету 5% от этой суммы или 5000 рублей для защиты интересов вкладчика.

Оставшиеся 95 тысяч рублей будут пущены в оборот, например, выданы в виде кредита на 12 месяцев под 10% годовых.

С другой стороны, в попытке получения большей прибыли банки не вправе:

- Принимать средства граждан на депозиты, не являясь участником системы страхования вкладов.

- Открывать фиктивные вклады, под видом депозитов предлагая клиентам другие типы продуктов.

Деятельность любого банка строго регулируется Центробанком и положениями закона «О банках и банковской деятельности». Если по какой-то причине банк не в состоянии расплатиться с клиентами, ЦБ отзывает у них лицензию, а вопросом выплаты депозитов с процентами будет заниматься АСВ.

Чтобы сберечь средства и не столкнуться с быстрым банкротством банка, при выборе организации для размещения в ней вкладов стоит оценивать репутацию и размер капитала.

Чем выше показатели доходности, тем устойчивее учреждение стоит на ногах и тем надежней будет с ним сотрудничать.

Источник: moneybrain.ru

Надо ли снимать наличные и переживать за вклады?

+6 месяцев Клерк.Премиум бесплатно! В образовательном сервисе Клерк.Премиум на полтора года вы получите: ✔︎ мини-курсы каждый день; ✔︎ 450+ вебинаров и 40+ онлайн-курсов; ✔︎ консультации экспертов без ограничений; ✔︎ эксклюзивные статьи-разборы. Только в декабре дарим +6 месяцев Клерк.Премиум в подарок — забирайте и пользуйтесь лучшим. Забрать подарок

Мы собрали ответы на самые популярные вопросы обеспокоенных россиян в небольшой статье. Разобраться нам помог Вадим Никифоров, консультант по личным финансам и инвестициям, аудитор международной аудиторской компании. А еще мы попросили комментарии у специалистов Ак Барс Банка.

На «Клерке» введен режим Антикризис. Редакция работает с 8 до 0 часов. Эксперты дают разъяснения за считанные часы, а то и минуты. Увеличено число инструкций-разборов на каждый новый документ. Каждый день экстренный вебинар по обстоятельствам.

Чтобы антикризисные материалы были доступны всем, мы снизили цену на подписку «Клерк.Премиум»на -50%. Все повышают цены, мы снижаем, чтобы быть с Вами рядом. Подписаться по антикризисной цене>>

Надо ли снимать наличные?

На волне происходящих событий россияне массово кинулись снимать наличные: эксперты посчитали, что только за один вчерашний день сняли 111 млрд рублей. Вадим Никифоров, консультант по личным финансам и инвестициям, аудитор международной аудиторской компании:

— Я бы советовал хранить деньги на карте, если они у вас там хранятся сейчас. Государство гарантирует (177-фз) сохранность ваших средств в размере ₽1.4 млн, в случае банкротства банка (и т.д). Сегодня я не вижу риска, что государство откажется от этого обязательства. Как показывает моя профессиональная аудиторская практика и многолетний опыт, как только возникает родного рода паническая ситуация, активизируются мошенники, которые под разными предлогами будут пытаться получить ваши деньги. Банк в этом плане не исключение.

Будьте внимательны с тем, где вы вводите свои данные и кто вам звонит.

Я всегда предпочитал карты наличке. Так легче анализировать доходы/расходы, плюс легче проводить операции по покупке/продаже валюты, облигаций, акций и прочих активов.

Специалисты Ак Барс Банка:

— Если у вас вклад в банке — это самый стабильный и надежный вид вложений. Не стоит предпринимать необдуманных действий — вы можете потерять проценты за досрочное снятие вклада.

Сбережения на вкладах не обесцениваются за счет процентной ставки, в отличие от ситуации, когда лежат дома под подушкой. Деньги на валютных вкладах также надежнее хранить в банках.

Стоит ли беспокоиться о вкладах?

Ведущие российские банки попали под санкции. Большинство из них уже сделали заявления для клиентов, чтобы всех успокоить. Но может быть так, что вы все равно переживаете. Вадим Никифоров, консультант по личным финансам и инвестициям, аудитор международной аудиторской компании:

— Я бы не рекомендовал снимать деньги с вкладов по нескольким причинам. Прежде всего, какая у вас цель снятия денег? Просто, чтобы была наличка? Но в случае дефолта или ещё более кризисных ситуаций рубль в любом его виде будет под ударом. Купить валюту?

Тогда вы ещё больше обогатите банковский сектор и валютных спекулянтов. Ситуация 2008, 2014 и последующих годов показывает, что при резком обесценивании рубля, население склонно покупать доллар, евро. Но через некоторое время рубль укрепляется и как итог, у человека на руках валюта, купленная выше рынка.

Если снимается валюта для покупки «сохранных» активов — тогда такая операция оправдана.

Еще один момент: инфляция до сих пор высокая. И не только в РФ. Об этом надо помнить. Сегодня зафиксирована крайне высокая инфляция в США, о чем мы редко думаем и вспоминаем. Сегодня банки платят % на остаток, что хоть как-то компенсирует обесценивание рубля.

Поэтому если вы будете держать деньги в кошельке, они будут обесцениваться с максимально возможной скоростью.

Специалисты Ак Барс Банка:

— Средства на пластиковых картах — это надежное и удобное средство платежа.

Все средства на картах равнозначны денежным средствам на вкладах в банке и не могут быть «заморожены».

Все расчеты на территории России осуществляются через национальную систему платежных карт и будут осуществляться бесперебойно.

А могут быть проблемы с обычными переводами?

— Нет. Платежи по картам внутри страны не зависят от санкций Запада, — рассказали в Ак Барс Банке. — Все рублевые финансовые операции проходят через российскую платежную систему. Центр их обработки находится в России, даже если речь идет о картах платежных систем VISA и Mastercard — это неоднократно подтверждали в Центральном банке. Банковская система России устойчива и надежно защищена. Операции внутри страны будут совершаться без ограничений в обычном режиме.

- вклады физических лиц

- банковские вклады

- наличные деньги

- снятие наличных

Источник: www.klerk.ru

Депозит или нет? Стоит ли хранить деньги на банковском вкладе

Лучшие финансовые лайфхаки в нашем Telegram-канале. Без спама и назойливых новостей. Подписывайтесь, чтобы ничего не пропустить.

Россияне в массовом порядке уже 24 февраля побежали снимать деньги с банковских вкладов, вскоре после начала боев на Украине. Денег сняли много — почти 1,5 трлн рублей. После повышения ставки Центробанка банки в несколько раз подняли ставки по депозитам. Стоит ли вернуть наличку в банк, положив на депозит? Что делать с теми вкладами, которые у вас уже есть?

Финтолк объясняет.

Почему банки поднимают ставки

Только за один день, 24 февраля, россияне сняли со счетов в банках рекордную сумму за последние два года — 111,3 млрд рублей. В Центробанке подсчитали, что объем налички на руках у людей побил исторический максимум за всю историю работы банков. Он вырос в 12 раз и составил 1,4 трлн рублей.

Понятное дело, что банки понесли потери и теперь им нужно эти потери восполнять. Как? Привлечь новых вкладчиков. Как? Например, поднять ставки по вкладам.

Уже 28 февраля Центробанк повысил ключевую ставку. Тоже до рекордного размера. С 9,5 % она подскочила до 20 %. Что это значит для россиян? Если говорить совсем просто, то чем выше ключевая ставка, тем дороже становятся деньги.

Центробанк так и объяснил: ключевую ставку подняли для того, чтобы защитить сбережения от обесценивания и инфляции.

Упрощенно: под процент ключевой ставки коммерческие банки кладут деньги на депозиты в ЦБ и под эту ставку берут у ЦБ взаймы.

В итоге ключевая ставка напрямую влияет на размер процентов, под которые банки выдают кредиты и которые устанавливают для вкладов.

Картина для вкладчиков нарисовалась очень даже радужная. Еще совсем недавно вклады можно было открыть лишь под ничтожные 4—5 % годовых, а найти вклад выше 7—8 % годовых было практически нереально. Но сегодня все кардинально поменялось.

Со 2 марта, например, по рублевым вкладам в Сбербанке и ВТБ максимальная ставка достигла 21 % годовых (положили 50 000 рублей, через год забрали 60 500), в Россельхозбанке и Альфа-Банке — 20 %, в банке «Открытие» — 18,2 %.

Ставки привлекательные, но сама политическая и экономическая ситуация заставляет сомневаться: стоит ли нести деньги в банк прямо сейчас? Читатели Финтолка транслируют немыслимые слухи о том, что банки вообще все закроют и деньги со счетов их владельцам не вернут. Так сказать, национализируют.

Однако по факту банки (даже те, которые под санкциями) продолжают исправно работать. Деньги на счетах лежат, в магазинах можно расплачиваться банковскими картами, делать переводы, а зарплата приходит.

Если судить по размерам ставок по вкладам, сейчас неплохой момент, чтобы заработать на процентах. Что еще пугает наших читателей? Что ставки немыслимо высоки: мол, не подвох ли это? На самом деле высокие ставки оправданны, ведь и цены подскочили здорово, и инфляция явно будет очень высокой. В банках понимают, что в такой ситуации нужно дать вкладчикам ощутимую выгоду, чтобы завлечь к себе.

Катерина Путилина, независимый финансовый советник, автор онлайн-школы по управлению личными финансами и инвестициям:

— Вклады на сумму до 1,4 млн рублей с учетом процентов застрахованы Агентством по страхованию вкладов. Если у вас есть больше — размещайте по нескольким банкам. Как вариант, кроме вкладов, стоит рассмотреть облигации с высоким рейтингом надежности. Это позволит вам не держать все яйца в одной корзине.

У меня уже есть вклад под низкий процент. Хочу больше!

Кто-то пока не стал трогать свои вклады в банках.

Допустим, лежат у Васи 10 000 рублей на вкладе «Накопительный» под 3 % годовых в Сбере. Вася думает: здорово, Сбербанк поднял ставки по вкладам до 21 %. Значит, и за мой вклад мне автоматом поднимут процент. И получу я через год не 10 300 рублей, а 12 100! Увы, Васю придется расстроить.

Автоматически на уже открытые вклады никто и ничего поднимать не будет. Вклады под высокий процент — новые. Давайте посмотрим, что предлагает Сбербанк. Вот новые и лучшие предложения:

![]()

Любой вклад легко можно открыть как и прежде: и на сайте банка, и в мобильном приложении онлайн, и в офисе.

Допустим, у вас есть вклад под маленький процент. Понятно, что 21 % лучше, чем 3 %. И теперь вы хотите вклад по повышенной ставке. Для этого вам придется сначала закрыть вклад под низкий процент (здесь важно посмотреть условия, возможно, придется вернуть ранее выплаченные банком проценты). И только после этого открыть новый.

Давайте вернемся к Васе с его вкладом под 3 %. Это счет «Накопительный», его можно закрыть в любое время. Проценты начисляют каждый месяц на остаток. Если Васины 10 000 рублей пролежат на вкладе ровно месяц, то он получит 25 рублей. Если Вася не дождется конца месяца и закроет счет раньше, то проценты ему начислят по ставке 0,01 %. С 10 000 — это получится всего 1 рубль.

В Васином случае потери невелики. Но новые вклады Сбербанка рассчитаны вовсе не на таких клиентов, как Вася. Открываем условия «Сбервклада» под 21 % годовых. Здесь нужна сумма от 100 000 рублей.

![]()

Заглянем в ВТБ. Это один из банков, который попал под санкции. Тем не менее в России банк работает почти что как прежде. И здесь под 21 % можно открыть накопительный счет «Сейф» с любой суммой от 1 рубля. В случае с Васей вполне резонно закрыть вклад в Сбербанке и перевести свои 10 000 рублей на вклад в ВТБ.

И тогда вместо 25 рублей в месяц Вася получит 200 рублей.

![]()

Не забудьте про налоги

Для вкладчиков, которые держат или собираются положить на вклад сумму больше 1 млн рублей, важно помнить, что с 1 января 2021 года в России работает новый закон о вкладах. Теперь по этому закону физические лица должны платить новый налог на банковские вклады. Впервые такой налог придется платить в этом году — до 1 декабря.

Раньше налог по вкладам нужно было платить только тогда, когда ставка по вкладу была выше ключевой ставки на 5 %. Тогда налогоплательщик должен был платить 35 % с дохода по вкладу.

Однако теперь эта схема не работает. Ставку сделали для всех одинаковой — это 13 % НДФЛ (налог на доход физлица).

Тем, чьи вклады невелики, размером до миллиона рублей, ничего платить не придется.

Но исключение все-таки есть. Как раз в том случае, когда банки предлагают вклады с процентной ставкой выше, чем ключевая ставка Центробанка, доход вполне может превысить необлагаемую сумму. Считать ее легко — 1 млн нужно умножить на ключевую ставку.

Пример. Допустим, вы положили на вклад под 21 % годовых сумму в 800 000 рублей. Считаем доход. Мы помним, что ключевая ставка сейчас равна 20 %. Необлагаемая сумма при такой ставке = 200 000 рублей. Ваш доход по вкладу сосчитать тоже просто: сумму вклада умножаем на процент: 800 000 * 21 % = 168 000.

Цифры получились меньше необлагаемой суммы, значит, налог платить не нужно.

А если положить под 21 % сумму, например, в 980 000 рублей, то доход будет выше: 980 000 * 21 % = 205 800. Налог в 13 % нужно будет заплатить не со всей суммы, а с той, на которую превышена необлагаемая сумма: 205 800 — 200 000 = 5 800.

С суммы в 5 800 рублей считаем 13 %. Умножаем эти цифры и получаем сумму налога, который нужно заплатить — 754 рубля. Уфф, разобрались, можно нести денежки в банк.

Источник: fintolk.pro

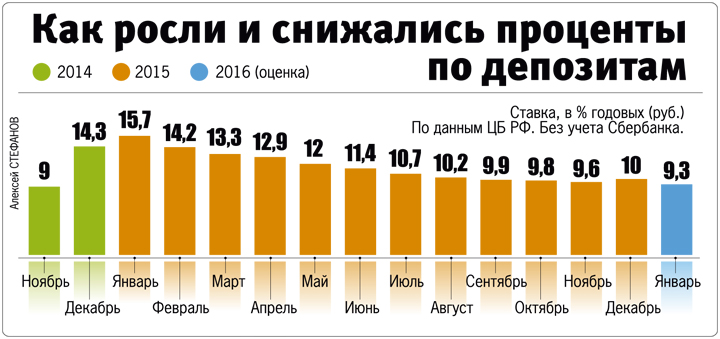

Как заработать на банковских вкладах и не только

Кризисная халява, к сожалению, закончилась. Ставок под 20% годовых в рублях ждать больше не стоит. Теперь проценты по депозитам в большинстве банков однозначные. Но кое-где до конца зимы еще можно найти привлекательные предложения. Во что вкладывать деньги в 2016 году?

СТАВКИ БУДУТ ОПУСКАТЬСЯ

Центробанк на прошлой неделе сообщил «радостную» весть: мол, санкции против Турции на инфляции не отразились. Якобы помидоры и апельсины (а они составляли основной объем импорта оттуда) подорожали только из-за сезонного фактора. При этом частые посетители рынков и супермаркетов (то есть все россияне) вряд ли согласятся с этим утверждением. Но оставим эти расчеты на совести регулятора.

По данным Росстата, c начала года цены выросли всего на 1,2%. Фрукты и овощи стоят особняком — здесь инфляция составляет 7 — 10% за месяц. А вот другие товары и услуги почти не дорожают. Это было вполне предсказуемо. Граждане начали экономить, поэтому магазинам ничего не остается, как держать цены на привязи. Все равно никто не будет сейчас тратить лишнего.

Поэтому инфляция в этом году будет неминуемо снижаться.

ВКЛАДЫ СТАНУТ ОДНОЗНАЧНЫМИ

Как подсчитали в том же Росстате, расходы россиян впервые с 1998 года превысили доходы. Но в этой статистике есть важный нюанс: тратами аналитики считают покупку валюты и вклады в банках. Другими словами, россияне стараются больше сберегать денег на «черный день», чем тратить их в магазинах.

Все эти тенденции означают одно — инфляция в стране будет снижаться. А дальше логично следующее. В ближайшие месяцы начнет уменьшаться ключевая ставка Центробанка. А вместе с ней — и ставки по кредитам/депозитам.

Давнишняя идея фикс Центробанка — снизить инфляцию до приемлемых 3 — 4% в год. Очень может быть, что у регулятора это наконец получится. Но у этого есть и свой минус — привычные нам ставки по вкладам тоже уйдут в истории. К примеру, в развитых странах проценты по депозитам составляют мизерные 1 — 2% годовых. Нас ждет примерно то же самое. Возможно, не сразу и не в ближайший год.

Но к этому нужно готовиться.

Поэтому финансовые советники рекомендуют иметь сразу несколько вкладов. И желательно, чтобы часть из них были пополняемыми. Тогда можно получать процент выше рыночного в течение долгого времени.

ЛЕСТНИЦА ВКЛАДОВ

Подавляющее большинство россиян довольно консервативны. Поэтому любые сбережения мы держим либо дома, либо в банках. Частных инвесторов — у нас единицы. И денег на вложения в акции и облигации у народа нет, и доверия к бирже — тоже.

Но даже при использовании банковских вкладов можно выработать такую стратегию, которая будет вам приносить доход выше рыночного. К примеру, вот какую технологию использует один из знакомых финансовых советников, помешанный на банковских вкладах. Цель — получить максимальный процент от своих инвестиций.

1) Держу один долгосрочный вклад (на год). Там проценты самые высокие, но ни пополнять, ни снимать деньги нельзя.

2) Второй вклад — пополняемый. Проценты чуть ниже, зато можно увеличивать сумму вклада. С каждой зарплаты перевожу часть денег туда.

3) Ну и наконец, накопительный счет. Проценты, естественно, еще ниже, но они есть. Да и деньгами можно распоряжаться на свое усмотрение. В любой момент пополнять или снимать, сколько нужно. Что я и делаю.

Как только приходит зарплата, тут же перевожу с текущего счета на накопительный 90% денег, оставшихся после пополнения вклада.

Итог: На текущем счете храню минимум денег. По двум причинам. Во-первых, проценты на него не начисляются. Во-вторых, специально ограничиваю себя от импульсивных покупок, которые легко совершать, когда на счете большая сумма лежт.

А если нужно срочно за что-то расплатиться, никаких проблем нет. Захожу в свой онлайн- или мобильный банк и в два клика перевожу деньги с накопительного счета на текущий. Это можно сделать где угодно, хоть в очереди в супермаркете — за минуту до покупки. Деньги-то мгновенно между счетами переводятся.

ПОЛЕЗНЫЕ ССЫЛКИ

НА ЗАМЕТКУ

Управляем личными финансами

✔ Свободные деньги храните в финансовых инструментах, а не под подушкой или на текущем счете. Например, хотя бы на депозитах в банках. Ставки по вкладам пока еще высоки. Это позволит уберечь их от инфляции. Но помните, что в одном банке не может лежать больше застрахованной государством суммы.

Агентство по страхованию вкладов гарантирует компенсацию всех потерь, но на сумму не более 1,4 млн. рублей.

✔ С кредитом сейчас лучше повременить. Ставки крайне высоки. Во второй половине года инфляция может пойти на спад. И тогда проценты по займам, скорее всего, снизятся. Хотя в нынешних условиях сложно что-либо прогнозировать — уж слишком сильно наша экономика зависит от внешних обстоятельств.

✔ Стандартный совет — если у вас меньше 100 тысяч рублей, то разделять их на несколько валют нет смысла. Другое дело, когда сумма на руках более значительная. В этом случае деньги стоит разложить в нескольких валютах в разных банках, а также инвестировать часть средств в ценные бумаги, золото и недвижимость.

✔ Стопроцентно гарантированных инвестиций не бывает по определению. Риски есть везде. Поэтому главное правило накоплений — снижать финансовые риски и хранить деньги в разных местах. Если в одном месте убудет, то в другом точно прибудет.

✔ Копить деньги надо под конкретную цель. Так этот процесс становится более осознанным. Если вы планируете крупную покупку в России, то лучше хранить деньги в рублях. А на отпуск за рубежом лучше откладывать в валюте.

АЛЬТЕРНАТИВА

Куда еще можно инвестировать

Бессмысленно держать деньги на текущем счете — они должны работать на вас.

✔ Акции и облигации

Самое интересное предложение на рынке сейчас — это индивидуальный инвестиционный счет (ИИС). Он начал работать с прошлого года. Суть нового продукта в том, что вы открываете счет у любого брокера или в управляющей компании. И покупаете на свои деньги акции или облигации российских компаний.

В итоге можете получать прибыль от роста стоимости акций (хотя они могут и падать), дивиденды и купоны. Здесь все то же самое, как и при обычной торговле на бирже. Но есть важный нюанс, выгодный нам — простым инвесторам. С вложенных денег можно получить налоговый вычет. То есть государство вернет вам 13% от вашей зарплаты за то, что вы вложите деньги в ценные бумаги российских компаний.

Есть лишь два ограничения — положить на счет можно не больше 400 тысяч рублей в год, а деньги нельзя снимать в течение трех лет.

✔ Недвижимость

«Сейчас самое время решать свой жилищный вопрос», — сказал мне один из финансовых советников.

Действительно, сошлось сразу несколько удобных факторов. Во-первых, предложение наконец-то превышает спрос. То есть рынок недвижимости стал рынком покупателя, а не продавца, как это было последние 10 с лишним лет. Можно торговаться и выбивать большие скидки — вплоть до 15 — 20%.

Плюс ко всему правительство на днях продлило программу льготной ипотеки. До конца этого года можно купить новостройку в кредит по докризисным ставкам (11 — 12% годовых). А тем, кто больше хочет вторичку, на руку будет играть общее снижение кредитных ставок из-за уменьшения темпов инфляции.

✔ Валюта

Покупать доллары и евро по нынешним курсам, наверное, не очень разумно. Любой актив после резкого роста обычно либо остается на тех же уровнях, либо начинает падать. Если валютная заначка вам все же нужна, прикупите немного долларов и евро. Но не вкладывайте в них все сбережения. В идеале накопления в валюте лучше делать постепенно — например, покупать по чуть-чуть с каждой зарплаты.

И при этом видеть цель — зачем вам эти дензнаки других стран нужны. Если для отпуска — это правильно. Если для возможных спекуляций — вряд ли сейчас подходящее время.

Возрастная категория сайта 18 +

Сетевое издание (сайт) зарегистрировано Роскомнадзором, свидетельство Эл № ФС77-80505 от 15 марта 2021 г.

ГЛАВНЫЙ РЕДАКТОР — НОСОВА ОЛЕСЯ ВЯЧЕСЛАВОВНА.

ШЕФ-РЕДАКТОР САЙТА — КАНСКИЙ ВИКТОР ФЕДОРОВИЧ.

АВТОР СОВРЕМЕННОЙ ВЕРСИИ ИЗДАНИЯ — СУНГОРКИН ВЛАДИМИР НИКОЛАЕВИЧ.

Сообщения и комментарии читателей сайта размещаются без предварительного редактирования. Редакция оставляет за собой право удалить их с сайта или отредактировать, если указанные сообщения и комментарии являются злоупотреблением свободой массовой информации или нарушением иных требований закона.

АО «ИД «Комсомольская правда». ИНН: 7714037217 ОГРН: 1027739295781 127015, Москва, Новодмитровская д. 2Б, Тел. +7 (495) 777-02-82.

Исключительные права на материалы, размещённые на интернет-сайте www.kp.ru, в соответствии с законодательством Российской Федерации об охране результатов интеллектуальной деятельности принадлежат АО «Издательский дом «Комсомольская правда», и не подлежат использованию другими лицами в какой бы то ни было форме без письменного разрешения правообладателя.

Источник: www.kp.ru