Как и сколько можно сегодня заработать на облигациях: доходность, плюсы и минусы инвестиций, лучшие стратегии

Желание сохранить и приумножить свой капитал в разы в короткие сроки всегда сопровождается высокими рисками. Чем они выше, тем выше процент, а значит, и возможность обогатиться. Но значит ли это, что низкодоходные активы нам неинтересны? Предлагаю поговорить о том, как заработать на облигациях.

Что такое облигации и чем отличаются от акций

Облигация – это долговой документ, его доходность фиксирована. Покупая актив, вы даете взаймы тому, кто его выпустил. По этой бумаге фирма или государство периодически отчисляют вам определенный процент – купоны, на этом и можно зарабатывать. По истечении периода вам возвращается номинал.

Акция – это долевой финансовый инструмент, который подтверждает ваше право собственности на «кусочек» компании. По этому активу также могут выплачиваться проценты, но они зависят от того, как договорится совет директоров.

Принципиальное отличие двух активов в том, что, приобретая облигации, вы даете в долг и тем самым становитесь кредитором государства или какой-либо организации. Покупая акции компании, вы считаетесь ее совладельцем.

Как зарабатывать деньги на облигациях? 2 стратегии заработка на облигациях

Для держателей облигаций главное, чтобы им вернули долг. Для собственников акций важно, чтобы фирма стабильно развивалась, а стоимость ее ценных бумаг росла.

Сколько можно заработать на облигациях, известно заранее. Доходность акций зависит от финансового благополучия компании, рассчитать ее заранее невозможно.

Какие виды облигаций существуют

В зависимости от того, кто выпустил долговую ценную бумагу, различают несколько видов облигаций: государственные, региональные и корпоративные. Поговорим о каждом из этих видов отдельно и как на них заработать.

Государственные

Один из самых надежных финансовых инструментов – ОФЗ (облигации федерального займа). Риски минимальны – в этом их преимущество, однако отсюда вытекает и недостаток – низкая доходность, поэтому заработать много не получится. Купоны по ним не облагаются НДФЛ.

У ОФЗ высокая ликвидность, есть возможность выбрать финансовый инструмент по сроку погашения. Если он не больше года, актив краткосрочный, от года до 5 лет – среднесрочный, более 5 лет – долгосрочный.

Региональные и муниципальные

Такой вид облигаций выпускают регионы и муниципальные образования России. Ликвидность ценных бумаг не такая высокая, как у других финансовых инструментов.

По моим наблюдениям, около 50 % региональных и муниципальных облигаций принадлежат Москве, Нижегородской и Самарской областям и Красноярскому краю. НДФЛ также не взимается. При этом риски все же выше, нежели у ОФЗ, что компенсируется более высокими процентами и вероятностью больше заработать.

Корпоративные

Возможность заработать есть и на корпоративных облигациях – долговых бумагах, выпускаемых компаниями. Вероятность того, что разорится отдельная корпорация, а не целое государство или регион, всегда намного выше, поэтому доходность по ним соответствующая. Важно: для корпоративных облигаций прибыль облагается НДФЛ. Исключение – долговые бумаги, выпущенные с 2017 года.

Можно ли сегодня в России заработать на облигациях

Конечно, можно. О том, какая вероятность заработать на облигациях, инвестор узнает еще при покупке. У ценной бумаги имеется конкретный срок погашения плюс график выплаты купонов.

При этом совсем не обязательно ждать, когда выйдет срок погашения, продать долговую расписку можно в любой момент. Тогда ее цена будет зависеть от текущей экономической ситуации, здесь можно как заработать, так и уйти в минус.

Сколько можно заработать

Прибыльность облигаций зависит от надежности выпускающего их лица. Минимальные риски сопровождаются низкой доходностью и наоборот. На российских государственных облигациях можно заработать от 5 до 11 % годовых. Здесь на процент также будет влиять срок погашения.

Долговые расписки от крупных корпораций, таких как Газпром, Лукойл или РЖД, могут принести доход от 16 до 13 %. На компаниях поменьше возможно заработать до 18 %.

Плюсы и минусы вложений

- более высокая прибыльность по сравнению с депозитами в банке, вероятность заработать больше до 10 %;

- гарантии. При покупке долговых бумаг доходность можно рассчитать заранее;

- невысокая цена. Одна облигация стоит 1 тысячу рублей;

- при продаже облигации раньше срока начисленные проценты не сгорают. В этом и есть суть накопленного купонного дохода;

- ухудшение рыночной ситуации в стране не повлияет на прибыль. Она остается неизменной даже на фоне понижения процентной ставки;

- разнообразие. На рынке представлено большое количество облигаций, на которых можно заработать. Они различны по сроку погашения, надежности и прибыльности;

- высокая ликвидность. Сделки заключаются онлайн достаточно быстро.

- инвестиции в облигации не застрахованы. При банкротстве эмитента никто не сможет гарантировать вам возврат вложений. Из-за этого можно не только не заработать, но и потерять;

- стоимость облигации время от времени разнится. Это имеет значение для тех, кто соберется продавать долговую бумагу раньше срока.

Издержки и риски

- Дефолт. Если компания к сроку погашения или выплаты купона не может выполнить свои обязательства, объявляется технический дефолт. Если через 10 дней ситуация не исправляется – дефолт. Если при техническом дефолте инвестор получит свои деньги, но не вовремя, то при обычном дефолте деньги теряются совсем, и заработать не получится.

- Инфляционный риск. Прибыльность по облигациям и реальный доход могут отличаться. Например, если процент по ценным бумагам будет составлять 8 %, а инфляция окажется 10 %, то вы еще останетесь в минусе. Именно поэтому чем больше срок погашения, тем выше риски потерять на инфляции. Чтобы заработать, рекомендую выбирать облигации с небольшим сроком.

- Валютные издержки. Для инвестирования можно выбрать иностранные облигации или евробонды. Прибыль будет в валюте – долларах или евро. При ослаблении курса отечественного рубля доход увеличивается, а при укреплении? Если вы и не уйдете в убыток, то значительная часть ваших вложений будет «съедена».

Где и как их можно купить

Приобрести любой из описанных видов облигаций можно несколькими способами. Опишу каждый из них более подробно.

Через брокерский счет

Брокерский счет открывается у выбранного вами посредника – брокера, который предоставит вам доступ на фондовый рынок. Сегодня многие компании оказывают такую услугу онлайн. Самое главное здесь – выбрать надежного брокера. Как это сделать? Советую заглянуть на сайт Московской биржи и посмотреть рейтинг.

Лучше всего остановить свой выбор на брокере из первой двадцатки.

Совершать покупки и продажи облигаций можно будет через личный кабинет. Чтобы больше заработать, обращайте внимание на комиссии.

Открыть индивидуальный инвестиционный счет (ИИС)

ИИС – это особый вид брокерского счета. Главное преимущество – возможность получения налоговых льгот, но с некоторыми ограничениями. У вас будет возможность ежегодно оформлять налоговый вычет 13 % на сумму пополнения счета до 400 тысяч рублей, но при этом вы не должны снимать деньги в течение 3 лет. Максимальная сумма пополнения – 1 миллион рублей в год.

ИИС также открывается у брокера, но он может быть только один. С помощью этой программы можно заработать чуть больше, чем ожидалось.

Обратиться в ПИФ

ПИФ – это «корзина», куда входят долговые бумаги корпораций разных секторов. Отслеживать купленные облигации будет наемный человек. При этом вам придется заплатить за это дополнительную комиссию. И не факт, что удастся больше заработать.

Как посчитать доход по облигациям

Различают процентные и дисконтные долговые расписки. У них есть конкретный номинал, его определяют как 100 %. Стоимость бумаги на торгах обозначается в процентах от этого номинала, т. е. цена 99,8 означает не цену в 99 рублей 80 копеек, а процент от номинала.

Что касается дисконтных бумаг, то они выставляются по стоимости ниже. Выплат по купонам здесь не будет. Сколько можно заработать? Прибыль держателя облигации будет заключаться в разнице от цены покупки и цены при погашении.

Процентные облигации или купонные выставляются по стоимости, близкой к номинальной. Пока вы держите облигацию, вам будут начисляться проценты – купоны, на которых есть вероятность немного заработать.

Например, облигация выпущена на 3 года с выплатой процентов каждые полгода. Это значит, что каждые 6 месяцев вы будете получать отчисления за пользование вашими деньгами, а спустя 3 года вам вернут номинал, даже при снижении облигации в цене вы все равно получите номинальную стоимость.

Есть и такое понятие, как накопленный купонный доход. Он считается исходя из количества дней, которые прошли после выпуска ценной бумаги либо после выплаты последнего купона. Поэтому, если вы захотите реализовать облигацию раньше, то вы получите НКД.

Погашение облигации

В день погашения актив уходит из вашего портфеля. Спустя некоторое время вы получаете очередной процент и номинальную стоимость инструмента. После этого прибыль можно вывести на банковский счет либо реинвестировать, чтобы заработать больше.

Советы по выбору облигаций

Мой совет: не стоит гнаться за процентами, если вы не уверены в надежности эмитента, можно вовсе остаться без вложений и ничего не заработать. Ведь основной риск – вероятность банкротства компании или дефолт. Чтобы этого избежать, вкладывайте деньги в государственные или региональные облигации, а также в долговые расписки крупнейших корпораций, которые имеют высокий рейтинг кредитоспособности.

Стратегии заработка

Перечислять их все нет смысла, но самые распространенные я рассмотрю в деталях.

Лесенка

При выборе более выгодных сделок можно опираться на кривую бескупонного дохода, а что нужно для обеспечения равномерного потока денег со временем? Чтобы это обеспечить, свой выбор останавливают на долговых расписках одного эмитента. При этом время погашения между ними с одним и тем же промежутком.

При новом погашении прибыль реинвестируется. Берутся активы, их время погашения должно быть позже самых долгосрочных инструментов. Новые бумаги ставят «в хвост». Таким образом, поддерживается постоянная дюрация портфеля, с помощью чего и можно заработать.

Пирамидинг РЕПО

Спекуляции с долговыми расписками не такие прибыльные, как с другими активами. Однако на них тоже можно заработать. Основное правило – доходность должна превышать ставку краткосрочного финансирования РЕПО. С помощью этого можно пользоваться кредитным плечом.

Суть операций РЕПО – получение денег под залог ценных бумаг. Пока прибыльность инвестпортфеля выше актуальной величины ставки РЕПО, покупки можно увеличивать и на этом неплохо заработать.

Допустим, прибыльность выпуска 13 % – выше, чем ставка РЕПО. Берем кредит под залог облигаций из портфеля. На эти деньги приобретаем новые ценные бумаги, которые можно также отдать под залог.

Пирамидинг сопровождается более высокими рисками, т. к. ставка РЕПО может измениться и превысить прибыльность активов, тогда стратегия не сработает и станет убыточной, заработать при этом не получится.

Спрэд к кривой

В основе стратегии лежит то, что все долговые расписки одного эмитента находятся на одной кривой, т. к. продажа менее прибыльных активов ради приобретения более доходных сбивает цену на первые и увеличивает на вторые. Как итог – кратковременное уравнивание прибыльности.

Как действуем, чтобы заработать? Когда часть облигаций по тем или иным причинам находится выше, чем кривая, их необходимо приобретать, пока они не приравнялись по прибыльности с другими. Когда купонный доход постоянный, при увеличении стоимости становится неизбежно снижение прибыльности, поэтому нужно поймать время и приобрести актив дешевле.

Напротив, бумаги, которые расположились ниже, чем кривая, нужно продавать, т. к. за счет уменьшения стоимости произойдет увеличение прибыльности.

Допустим, есть две ценные бумаги, у них один эмитент и равный срок погашения. Спрэд прибыльности между ними, как правило, меняется в узком коридоре.

Когда спрэд начинает сильно сужаться, нужно продавать ту бумагу, прибыльность которой упала сильнее, и наоборот. Именно в этот момент и можно заработать.

Такие резкие движения прибыльности отдельно взятой ценной бумаги объясняются тем, что чувствительность стоимости к спрэду прибыльности между купоном и кривой бескупонной доходности несимметрична.

Увеличение стоимости при положительном спрэде выше, нежели падение при отрицательном, это можно описать как модифицированную дюрацию. Эту величину можно представить как изменение стоимости в процентах при изменении КБД на 1 %. К примеру, модифицированная дюрация равна пяти годам, значит, снижение прибыльности на 1 % покажет увеличение стоимости долговой бумаги на 5 %.

Если произошло снижение ставки рефинансирования, кривая бескупонного дохода резко меняется, и часть бумаг оказывается значительно выше КБД. Это означает существенное повышение стоимости, а следовательно, и снижение выгодности. С активами, находящимися рядом с кривой, таких сдвигов не бывает.

Сдвиг или наклон к кривой

Если уровень инфляции меняется, то и возможность изменения ставки рефинансирования увеличивается. При этом кривая бескупонной доходности начинает идти вверх, т. к. она берет во внимание растущую прибыльность новых выпусков долговых расписок.

Ожидая разворота КБД вверх, продаем находящийся в портфеле актив, до погашения которого остается больший срок. Ведь если ставка повысится, его стоимость снизится по сравнению с более краткосрочными.

И, напротив, чтобы заработать при снижении кривой, приобретаем актив более долгосрочный, краткосрочные в это время продаем, ведь при понижении ставки у новых выпусков прибыльность будет ниже.

Есть ли смысл заниматься трейдингом в облигациях

Я бы не стал выбирать облигации как основной инструмент трейдинга. Есть куда более волатильные финансовые инструменты, а в бондах движения котировок весьма слабые. Вряд ли на этом можно хорошо заработать.

Как сформировать оптимальный портфель

Инвестиционный портфель каждый подстраивает сам под себя, свои цели. Одного идеального портфеля для всех не существует. Однако есть общие принципы, которыми можно руководствоваться.

Итак, что положить в портфель, чтобы заработать?

Так, например, крупные участники фондового рынка предпочитают примерно 70 % инвестировать в акции и 30 % – в долговые бумаги, которые снизят риски и в случае чего защитят портфель.

Та доля, которая ушла на акции, может быть разбита на ценные бумаги компаний с высокой капитализацией и дивидендной доходностью. Не исключаем ПИФы или ETF, а также биржевые индексы. До 20 % можно инвестировать в активы молодых фирм с высоким потенциалом роста.

На мой взгляд, это оптимальная структура инвестиционного портфеля. С ее помощью можно иметь относительно хорошую доходность при умеренных и даже консервативных рисках.

Пример грамотного портфеля

Как может выглядеть оптимальный портфель с умеренными рисками? Пример:

Отзывы инвесторов

Тому, что на облигациях можно заработать, но при этом важно учитывать все риски, дают подтверждение отзывы участников фондового рынка в сети.

Заключение

Инвестиции в облигации, будь то государственные или корпоративные, очевидно выгоднее, чем хранить деньги на банковском депозите. Проблема невысокой популярности этих ценных бумаг в низкой финансовой грамотности населения.

А как вы считаете? Ставьте лайк и делитесь своим мнением в комментариях.

Популярные займы — одобрение 97%

Частный инвестор с 8-летним опытом, личным портфелем на 1 000 000 рублей. Главный редактор портала greedisgood.one.

Источник: greedisgood.one

Инвестиционные облигации Сбербанка (ИОС) – ловушка для начинающих инвесторов

Приобрести облигации Сбербанка инвесторы смогут на официальном сайте компании или в приложении. Эмитент подчеркивает, что это финансовый инструмент с минимальным уровнем риска. Однако это не совсем так. Сейчас объясним почему.

Что такое ИОС?

Инвестиционные облигации Сбербанка – это ценные бумаги, запущенные в обращение на Московской бирже. Особенность инструмента заключается в защите капитала инвестора. Это означает, что если в покупку актива вкладывается 1000 рублей, то банк гарантировано вернет эту сумму. ИОС имеют 2 вида дохода:

- гарантированный;

- дополнительный.

В чем разница между этими типами доходности? Дополнительную прибыль инвестор получает только в том случае, если остается держателем ценной бумаги до наступления экспирации. В случае досрочного погашения, на его баланс зачисляется только гарантированный доход – 0,01 от номинала.

Облигации Сбербанка можно купить на индивидуальный инвестиционный счет. Их можно в любой момент продать или приобрести на бирже. В теории это ликвидный инструмент. Однако многие инвесторы сталкиваются с проблемами при продаже, если случилась просадка котировок. Найти покупателя в таком случае будет очень непросто.

Сбербанк пытается обхитрить начинающих инвесторов

Абсолютно у всех инвесторов термин «облигация» ассоциируется с чем-то максимально надежным, наличием фиксированного дохода. ИОС – это немного иная история. Скорее это структурный продукт с защитой капитала, но при этом у эмитента есть все рычаги для того, чтобы не додать клиенту прибыли.

Облигации Сбербанка для физических лиц призваны стать альтернативой депозитам. Банковский вклад способен дать доходность в районе 5%, а прибыльность инвестиций в данные ценные бумаги доходит до 15%. Однако это все в теории, на практике риски гораздо выше. Менеджеры довольно часто предлагают ИОС инвесторам, которые хотят вложиться в корпоративные облигации. Их доходность – 6,5%.

Принцип работы инвестиционных облигаций Сбербанка

Официальной документации на сайте или в приложении «Сбербанк Инвестор» об этом инструменте нет. Финансовая компания предлагает лишь обрывки информации. Формула расчета доходности не разглашается. Поэтому точно подсчитать итоговую доходность ценных бумаг невозможно. Единственный способ конкретизировать ИОС – связаться с менеджером.

Однако сотрудники банка заточены под продажи. Поэтому они смогут продать инструмент в выгодном свете.

Будьте готовы к тому, что ваши деньги, инвестированные в покупку ИОС также будут положены на депозит под 5% годовых. На чистую прибыль банк будет покупать производные инструменты, например, биржевые опционы. Если трейдинг окажется удачным, то инвестор получит дополнительный доход. Однако это слишком большой риск. Принцип работы инструмента очень сомнительный.

На Западе подобные облигации – это также распространенная практика. Однако в Европе и США есть их более честная версия. Например, инвестор обращается в финансовую компанию. Там ему предлагают вложиться в биржевой индекс с гарантированной защитой капитала. Условия просты – если S

Плюсы биржевого инструмента есть, но они незначительны.

Недостатки инвестиционных облигаций Сбербанка

Их действительно больше, и они существеннее. Перечислим лишь основные:

- высокий уровень риска – для получения дополнительного купонного дохода необходима большая удача;

- гарантированная прибыль слишком маленькая – 0,01 гораздо хуже, чем 5% банковского депозита;

- комиссия брокера – с чистой прибыли инвестора будет удержана комиссия в размере 0,03;

- длительный срок погашения – в среднем ИОС покупаются со сроком на 2-3 года, что слишком долго;

- если инвестор и получит дополнительный доход, то он составит 7-8% вместо обещанных 15%, так зачем рисковать ради нескольких процентов?

Очевидно, что Сбербанк сделал ставку на маркетинг, совершенно забыв о том, что инструмент должен быть выгоден и для инвестора. ИОС тяжело назвать облигацией, поэтому само наличие этого термина в названии финансового инструмента попахивает обманом.

Делаем выводы

Доходность облигаций Сбербанка в теории выше прибыльности ОФЗ. Однако на практике все совершенно иначе. Сегодня есть более привлекательные инструменты с большими шансами на получение прибыли.

Оцените материал:

(оценок: 65, среднее: 4.63 из 5)

Подписывайтесь на наш Telegram канал — мы расскажем, куда инвестировать деньги в 2022 году

Источник: investfuture.ru

Новичкам фондового рынка: честный разговор об облигациях

Почему люди предпочитают не давать деньги в долг? Потому что сперва даёшь, затем нервничаешь, чтобы вернули в срок, затем, когда не возвращают, как-то неловко намекнуть, а заёмщик и так всеми силами морозится. А если дать в долг государству, крупному банку, любимой ИТ-компании или своему городу? Надёжный заёмщик, гарантированный процент, точные сроки — это заставит задуматься даже самого далёкого от инвестиций человека.

Если бы я ранжировал инструменты фондового рынка и иные инвестиции по степени их консерватизма, то облигации занимали бы уверенное второе место после банковского депозита. Это популярный консервативный инструмент, который направлен на сохранение средств и получение небольшой доходности (+-значение инфляции, если нет кризиса). Однако если бы всё было так просто, то не стоило посвящать облигациям целую большую статью, всё ограничилось бы инструкцией: облигации РЖД и ОФЗ хорошие, а облигации компаний микрозаймов плохие, выбирайте хорошие, ждите доход. Предлагаю отвлечься от всех дел на 20-30 минут и погрузиться в тему облигаций, тем более что вопрос сохранения денег стоит перед многими нашими читателями.

Предыдущие статьи цикла:

Важный Disclaimer

После первой статьи серии мы получили обширный фидбэк и даже статью-ответ, где нас обвинили в том, что мы тупо популяризируем работу на бирже как лёгкий способ заработка. Поэтому расставим все точки над i.

- Наша серия статей — для новичков всех специальностей, а не только для программистов, аналитиков и математиков. Именно поэтому мы не окунаем читателей в разработку своих алгоритмов и сложную аналитику.

- Мы знаем сами и убеждаем вас — работа на бирже не быстрый и не лёгкий способ заработать. Заработать на основной работе и фрилансе проще и эффективнее. Но поскольку интерес к фондовым инструментам непрерывно растёт, мы хотим осветить эту тему доступно для всех. Во многом мы стараемся предостеречь читателей от потери больших сумм.

- Мы не продаём никакие финансовые продукты и стратегии, единственное, что есть у RUVDS для желающих попробовать себя на фондовом рынке, это сервера с предустановленным ПО METATRADER 5 (такая классная платформа со своим языком программирования и огромными возможностями). Такие же у нас есть и для любых других целей.

- Если у вас есть вопросы и пожелания, пишите в комментариях. Возможно, в конце цикла мы выпустим публикацию с ответами на наиболее важные вопросы.

Что такое облигации и какие они бывают?

Немного скучной теории. Облигация — это эмиссионная долговая ценная бумага, владелец которой в оговорённый срок имеет право получить от эмитента номинальную стоимость бумаги деньгами или имуществом. Также облигация может предоставлять право получения купонного дохода от её номинальной стоимости (процента).

Доход инвестора в облигации = купонный доход (периодические выплаты) + (цена погашения — цена покупки ценной бумаги).

Облигации считаются защитной частью инвестиционного портфеля любого инвестора — они не такие рисковые, как акции, относительно стабильные и имеют низкую волатильность. Их нередко сравнивают с депозитами в плане надёжности и доходности, однако это сравнение весьма условно, поскольку облигации имеют совершенно другую правовую основу и могут как значительно превышать среднюю ставку по вкладам, так и быть ниже неё.

Существует множество видов облигаций, но частных инвесторов и тем более начинающих покорителей фондового рынка должны интересовать четыре основных вида.

▍1. Корпоративные облигации

Корпоративные облигации — ценные бумаги, которые выпускают (эмитируют) коммерческие компании под какие-либо свои цели. С помощью облигаций они привлекают заёмные средства частных и институциональных инвесторов. В принципе, облигации может выпустить любая компания — от мелкой мошеннической конторы микрозаймов до таких гигантов, как Сбербанк, РЖД, МТС и т.д. Более того, при должном усердии любые облигации могут оказаться на бирже и стать доступными к покупке частными инвесторами (открытое размещение), поэтому на этом месте мы с вами запоминаем, что не все облигации одинаково полезны.

▍2. Облигации федерального займа

Облигации федерального займа ОФЗ — самый интересный, стабильный и нерушимый вид облигаций (ну если нерушимо государство, которое их выпустило). Приобретая ОФЗ, вы даёте в долг большому и надёжному заёмщику — государству. Весь срок обращения вы получаете купонный доход, а в конце срока гасите облигацию по номинальной стоимости (если вы её держите до этого времени).

ОФЗ имеют низкую доходность, но и самый низкий риск потери средств, поэтому они пользуются неизменной популярностью у инвесторов всех категорий. ОФЗ выпускает Министерство финансов РФ и они могут быть номинированы как в национальной, так и в иностранной валюте. ОФЗ, как и остальные облигации, имеют ряд типов: по срокам, по фиксированности ставки, по индексации номинала (когда номинал пересматривается на основании данных об инфляции) и т.д.

Отдельно стоит сказать о народных облигациях (ОФЗ-Н) — государственных облигациях сроком от полугода до 3 лет и стандартным номиналом в 1000 рублей. Этот тип ценных бумаг выпущен специально для населения — чтобы познакомить значительный сегмент граждан с финансовыми инструментами, повысить уровень финансовой грамотности, ну и немного занять у населения, как без этого.

ОФЗ-Н можно приобрести в отделениях Сбербанка, ВТБ, Промсвязьбанка и Почта Банка (это так называемые банки-агенты и их список может расшириться), а также в онлайн-брокерах этих банков. Покупка возможна от 10 штук (на старте было от 30, что делало облигации не особо народными), ограничение «сверху» — 15000 акций.

16 июля 2020 года Минфин России начал продажу ОФЗ-н нового выпуска объёмом 15 млрд рублей. Ставка первого полугодового купона установлена в размере 4,1% годовых, второго – 4,4% годовых, третьего – 4,7% годовых, четвёртого – 5% годовых, пятого – 5,3% годовых, шестого – 5,73% годовых. К слову, ставка по вкладу на 1097 дней в одном из «дорогих» Газпромбанке — 3,9%, в Сбербанке — 3,65%. Так что при той же надёжности и возможности снять, не теряя процент, облигации явно выгоднее будут.

В СССР облигации пользовались огромной популярностью и нашли своё отражение в плакатном жанре

▍3. Муниципальные облигации

Муниципальные облигации — это облигации, которые выпускает область, край, район и т.д. для привлечения денег на какие-то цели. Например, в городе Н. собираются строить новый мост или проспект и муниципальные власти принимают решение о выпуске облигаций для привлечения инвестиций в строительство. В принципе, муниципальные облигации ничем не отличаются от ОФЗ, разве что доходность обычно на 1-2% выше. Ну и, наверное, замечу, что если вы чувствуете, что в городе власть так себе, капитальное строительство развалено, подрядчики ненадёжные, а бюджет хронически дырявый, то стоит трижды подумать прежде чем вложиться в муниципальный займ, хотя риск всё равно минимален, потому что обязательство гарантировано муниципальной собственностью.

Инвестор может приобрести облигации при первичном размещении через брокера или у эмитента — для этого нужно оставить заявку и дождаться аукциона и объявления значения купонного дохода и окончательной цены облигации либо просто купить доступные облигации, например, в банке. Но, поскольку мы с вами не просто держатели бумаг под матрасом в течение 30 лет, нам интересен вторичный рынок. Тут стоит оговориться, что в большинстве случаев номинал облигации на российском рынке составляет 1000 рублей. Так вот, после размещения облигаций на вторичном рынке (спекулятивном), с номиналом, а, точнее, с ценой облигации происходят метаморфозы: какие-то бумаги продаются с наценкой, какие-то — с огромным дисконтом (до 500 р. и ниже). И тогда можно зарабатывать не только на купонном доходе, но и на разнице цены покупки и продажи ваших облигаций.

▍4. Евробонды

Евробонды (еврооблигации) — вид долгосрочных ценных бумаг. Приставка «евро» — тот случай, когда так исторически сложилось (эти облигации зародились в Европе, а именно в Италии), на самом деле евробонды выпускают практически все экономически сильные страны мира. Главное, что евробонды — это облигации, выпущенные в валюте любой страны, отличной от основной валюты государства.

Кроме того, евробонды размещаются на любых финансовых рынках (1, 2 или нескольких стран), кроме рынка страны-эмитента. Евробонды — самые «длинные» облигации, срок некоторых выпусков достигает 40 лет (минимальный — 1 год, средний — от 10 лет). В России евробонды выпускают крупнейшие копорации и само государство. Частному инвестору, то есть нам с вами, покупка евробондов доступна через брокера (всё как всегда).

Евробонды — инструмент исключительной надёжности, поскольку все бумаги этого класса проходят андеррайтинг (специальный синдикат гарантов-андеррайтеров с участниками из разных стран выступает гарантом выплат по финансовым инструментам) и исключительной ликвидности (активно торгуется на фондовом рынке и всегда пользуется спросом). Что касается доходности, то она примерно на уровне ОФЗ, но бывает выше и ниже по корпоративным облигациям.

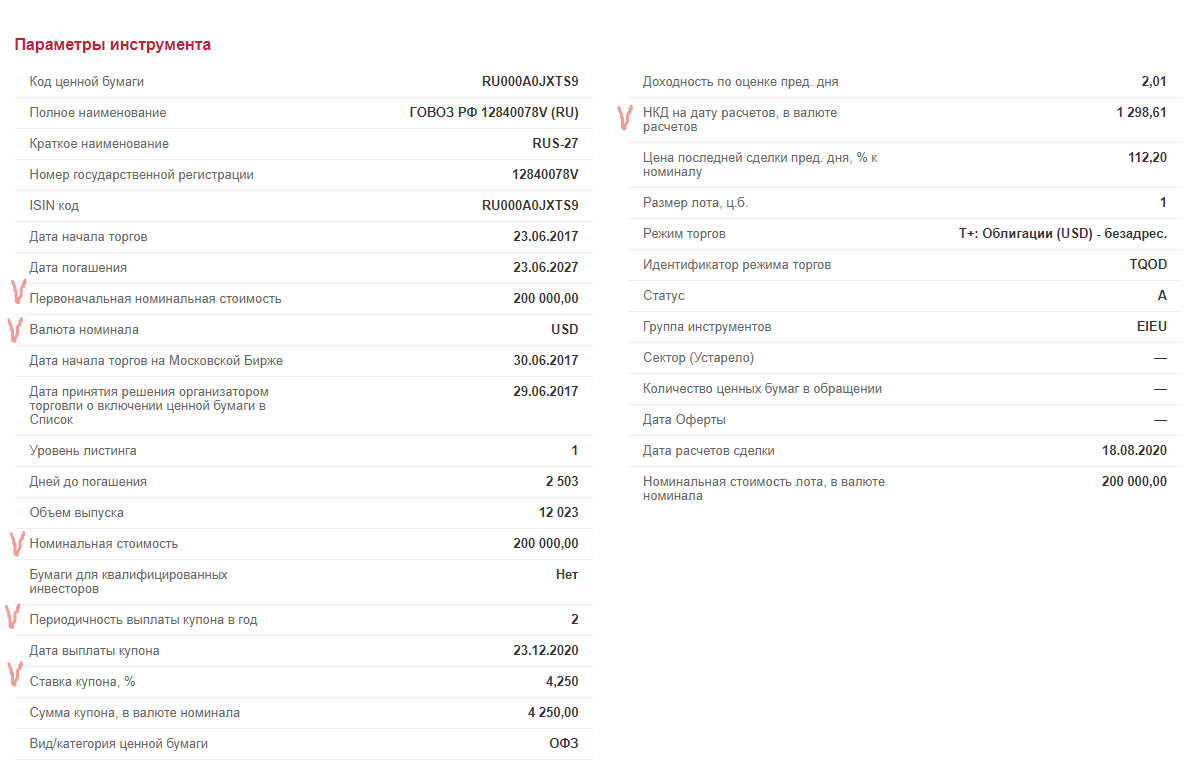

Пример еврооблигации РФ. Галочками — параметры, на которые нужно смотреть в первую очередь

К слову, на самом деле облигаций гораздо больше, однако часть из них совершенно недоступны частному инвестору.

Скучная часть статьи подзатянулась, поэтому сообщу ещё пару важных моментов и погнали дальше.

Итак, перед покупкой облигации важно изучить следующую информацию:

- эмитент — кто выпустил облигации; обратите внимание, что это должно быть государство, муниципалитет или известная, сильная компания — облигации малоизвестных организаций несут высокие риски;

- номинальная стоимость и цена продажи — если цена продажи сильно ниже номинала, скорее всего, участники рынка пытаются сбросить мусорные бумаги с огромным дисконтом, их покупать точно не стоит (если только у вас нет точной инсайдерской информации о предстоящем росте);

- периодичность выплат — сколько раз в год выплачивается купонный доход;

- ставка купона — доходность облигации в процентах годовых; слишком большая ставка должна вас насторожить, поскольку, скорее всего, компания решила привлечь инвестора обещанием доходности, но в реальности не справится с выплатами и произойдёт дефолт облигаций;

- комиссия брокера и иные выплаты — дополнительные платежи, которые могут сопровождать покупку ценных бумаг, в частности, обязательная комиссия брокера и комиссия за покупку облигаций (например, была у ОФЗ-н прошлого выпуска в размере что-то около 1-1,5%, но впоследствии её отменили).

Ну и чем облигации лучше депозита?

Из-за надёжности, пониженного уровня риска и доходности одного порядка облигации чаще всего сравнивают с банковскими депозитами и нередко сравнение уходит в пользу депозита: мол, вообще не паришься — положил деньги в банк, подписал договор и забыл до поры до времени, деньги накапают сами. Однако эта мотивация для беспредельных лентяев. В наш век электронной доступности всего на свете и скоростного интернета приобрести облигации не так уж сложно и долго, а преимущества у них, между прочим, есть.

- Можно выбрать облигации с разными уровнями риска и доходности и сочетать их в своём инвестиционном портфеле.

- Если вы приняли решение продать или погасить облигации до срока экспирации (окончания срока), вы не теряете проценты, то есть купонный доход. При досрочном снятии вклада (кроме до востребования) проценты теряются.

- Низкий порог входа в инвестиции. Если вы когда-либо делали вклад в банке, то наверняка замечали, что ставка по вкладу зависит от срока и, главное, от суммы. Максимальный процент может достигаться при вкладе от миллиона и выше (иногда значительно выше). В случае облигаций обозначенный размер купона един для всех, 10 тысяч ты вложил или 10 миллионов.

- ОФЗ, евробонды и часть корпоративных облигаций значительно надёжнее банковского вклада. Если банк лопнет, возможны проблемы с выплатами вкладов (особенно выше страховой суммы, гарантированной агентством страхования вкладов (АСВ)).

- Если не предусмотрена плавающая ставка купонного дохода, доходность облигации может быть стабильнее доходности вкладов. Например, в том Газпромбанке за 10 лет ставка упала с 11% до 4,3%, а по какой-нибудь облигации купонный доход сохранился по ставке, допустим, 5%. Но опять же, это спорное преимущество, поскольку банковский процент может меняться разнонаправленно и с разной динамикой. Например, по ситуации последних десяти лет 2010-2020 банковский депозит оказался выгоднее облигации с купонным доходом 5,1%. А вот в динамике трёх предстоящих лет я почти уверен, что облигации ощутимо опередят банки в плане доходности, поэтому новичкам и самым консервативным инвесторам рекомендую. К тому же, не стоит забывать, что мы с вами ищем пути дохода, поэтому при разных экономических раскладах можно продавать облигации и вкладываться в акции или переводить деньги на вклад, который кажется выгоднее.

- Облигации — прекрасный инструмент для использования в сочетании с ИИС (индивидуальный инвестиционный счёт): если вы его откроете и будете покупать бумаги на него (а не на брокерский счёт) в течение трёх лет на сумму до 400 000 в год, только за счёт налоговых льгот вы получите доходность на уровне около 8% годовых (это не считая доходности самих облигаций). Недостатка два: нужно ждать три года и иметь доход, облагаемый НДФЛ по ставке 13% (чтобы было из чего вычет делать). Увы, самозанятым, ИП, пенсионерам, людям с серой зарплатой и просто любителям безработной жизни этот вариант не подойдёт.

Какой смысл вкладываться в этот скучный инструмент?

Итак, уверен, что после захватывающего мира акций и валюты облигации выглядят довольно скучно. Однако есть несколько важных нюансов, понимание которых поможет вам не только выбрать инструмент, но и заработать на нём несколько больше, чем возможный купонный доход.

Кстати, раздел «Облигации» прекрасно реализован в торговых платформах, таких как QUIK и Metatrader (который, кстати, безопаснее и быстрее работает на специальных VPS от RUVDS с METATRADER 5 на борту — опять не постесняемся и скажем, что у нас прямо лучшее решение для начинающих и продвинутых трейдеров, даром что нам доверяют крупнейшие брокеры страны). Там можно просматривать всю совокупность информации по этим ценным бумагам, делать заявки брокеру, совершать сделки. И именно там приходит понимание, что облигация — такой же предмет спекулятивных торгов, как и другие ценные бумаги, а не только инструмент балансировки инвестиционного портфеля.

Итак, о нюансах, которые вы должны знать с самого начала.

- Цена облигации всегда движется в противоположном процентным ставкам направлении: если процентные ставки растут, облигации дешевеют. Этот факт вы должны учитывать, если стремитесь продать облигации до срока погашения. Если же вы держите свои облигации до конца срока погашения (по номиналу), эти колебания вас не затрагивают.

Классическая кривая доходности говорит нам о том, что чем длиннее срок размещения, тем выше доходность — это плата инвестору за риски в долгосрочной перспективе. Кривая кризиса показывает, что доходность падает на фоне долгосрочной неопределённости.

- Если вы пришли в банк положить деньги на депозит и вам настойчиво предлагают отдать предпочтение облигациям, а вы вспоминаете, что на Хабре написано, что облигации это хорошо, остановитесь и изучите параметры предложения. С очень высокой вероятностью (да что там — почти всегда) вам предложат вложиться в так называемые субординированные облигации (по которым в случае банкротства банка выплаты состояться только после уплаты всех остальных долгов). Кроме того, в договоре может быть прописано право банка в любой момент и в одностороннем порядке отказаться от выплат процентов по заёмным средствам. Требуйте у навязчивого оператора проспект эмиссии и внимательно его читайте — скорее всего, вы откажетесь именно от таких облигаций.

- У облигаций могут быть разные купоны. Самый простой — постоянный купон, который установлен и известен на протяжении всего срока жизни облигации. Постоянный купон не нужно путать с фиксированным — по нему тоже можно предвидеть весь доход до дня экспирации, но при этом в разное время предполагаются разные ставки (как правило, от меньшей ставки к большей). Переменный купон неизвестен заранее и колеблется в зависимости от ключевой ставки Центробанка. Увы, по переменному купону рассчитать выгоду заранее не получится. Отдельно от переменного купона выделяют купон с плавающей ставкой, зависящей от какого-то конкретного параметра, например, от изменения уровня инфляции.

- Верите или нет, но ваши отношения с облигациями сложатся гораздо лучше, если вы не просто проанализируете все технические аспекты и разберётесь с кривой доходности, но и поставите цель, которая и определит вашу стратегию. Например, если вы копите на образование ребёнка, то стоит взять надёжный пакет облигаций и забыть о нём, а если вам интересен быстрый доход для перенаправления его на другие цели, то лучше повысить риски и использовать облигации как биржевой товар, совершая с ним сделки. Но основная стратегия для облигаций, конечно, сохранение денег и балансировка портфеля.

- Наконец, облигации — лучший способ переждать плохие времена в экономике и сберечь наличные средства в кризис. Для сохранения денег в такие периоды подходят краткосрочные инструменты, т.к. доходность ближе к истечению срока облигации выше, к тому же во время биржевого кризиса облигации теряют гораздо меньше, чем акции. Но опять же, повторю тезис из предыдущих статей: фондовый рынок это рисковая история и это не ваш карман и кошелёк, поэтому в него должны вкладываться деньги, которые не понадобятся вам в ближайшее время.

Риски облигаций

Как вы уже могли заметить по ходу статьи, облигации не так просты с точки зрения риска: с одной стороны, они более защищённые, чем даже вклады, с другой стороны, как ценная бумага и инструмент фондового рынка они несут специфические риски.

-

Риск дефолта облигаций — ситуация, когда компании сперва не могут выплатить купонный доход в срок (технический дефолт), а затем и полностью отказываются от исполнения своих обязательств по займам. Я неслучайно сказал про компании, потому что чаще всего случаи дефолта облигации происходят именно по корпоративным обязательствам. По государственным и муниципальным бумагам дефолтов пока не было (хотя они в принципе не исключены).

- Риск жадного инвестора. Не стоит гнаться за облигациями со сверхдоходными купонами выше остальных участников рынка. Чаще всего причина такого купона — желание собрать деньги с инвесторов и исчезнуть. Точно так же не стоит скупать дешёвые облигации — именно таким образом опытные участники рынка избавляются от мусорных бумаг в портфеле.

- Инфляционный риск. Увы, во времена крайне нестабильной и политически определяемой экономики у долгосрочных облигаций есть риск на каком-то временном промежутке оказаться настолько низкодоходными, что даже не покрыть инфляцию.

- Риск снижения рыночной стоимости облигаций возникает, когда участник фондового рынка по институциональным или макроэкономическим причинам теряют интерес к эмитенту.

- Валютный риск по евробондам минимален, но всё же стоит иметь его ввиду, особенно обращаясь к среднесрочным и долгосрочным инструментам: инвестор может проиграть при снижении курса валюты, в которой номинированы облигации. Так же в некоторых странах есть минимальный риск отказа от валютных отношений (к счастью, для России и остального развитого мира это пока всего лишь пустые угрозы).

- Политический риск также может привести к резкому сбросу облигаций иностранными инвесторами.

▍Как снизить риски?

- Диверсифицировать инвестиции — не напрасный совет для всего фондового рынка. Даже если вы хотите работать с одними только депозитами и облигациями, не останавливайтесь на единственном эмитенте, сочетайте различные отрасли, дюрации (сроки), размеры и типы купона. Диверсифицированный портфель всегда безопаснее — потому что все яйца в одну корзину не крадут, даже если она кевларовая.

- Изучать финансовую отчётность и новости эмитента — первоочередная задача трудящихся, товарищи инвестора любого уровня. Соотношение баланса и заёмного капитала, размеры выручки, эффективность инвестиций расскажут вам о компании в разы больше, чем совет брокера. Я вообще всегда советую взять хороший учебник по корпоративным финансам и раз и навсегда научиться читать цифры показателей развития компаний. Много проблем избежите.

- Смотреть рейтинг эмитента на сайте биржи или рейтингового агентства (BBB- — это предел, всё, что ниже — бросовые инструменты). Как правило, рейтинги, присвоенные Standard https://habr.com/ru/company/ruvds/blog/515302/» target=»_blank»]habr.com[/mask_link]

Как заработать на облигациях федерального займа?

Облигации федерального займа представляют собой облигации, в роли эмитента которых выступает Министерство финансов Российской Федерации. ОФЗ размещаются в ходе специальных аукционов. Когда вы покупаете такие облигации, ваши деньги одалживаются государству, а вам за это дважды в год будет выплачиваться купонный доход. Преимуществами такого типа заработка является возможность передачи облигаций по наследству, возможность досрочной продажи облигаций (до срока их погашения), полный возврат инвестиций по окончании срока обращения облигации. Также государством гарантируется возврат денежных средств.

Какими бывают ОФЗ?

Существуют облигации с постоянной доходностью (ОФЗ-ПД), облигации с переменным купоном, привязанным к определенному макроэкономическому показателю (ОФЗ-ПК), облигации с амортизацией долга, что означает, что долг по облигации может частями гаситься при выплате купона (ОФЗ-АД), облигации с номиналом, индексируемым на основе индекса потребительских цен в России (ОФЗ-ИН; процентный доход по этому виду облигаций отсутствует), «народные» облигации (ОФЗ-Н), которые нельзя купить на бирже, они приобретаются только в Сбербанке, Почта банке, банке ВТБ-24, Промсвязьбанке, их нельзя продавать и вносить в качестве залога.

Характеристики ОФЗ

ОФЗ бывают различных номиналов (под номиналом понимается та сумма, которую одалживает правительство у инвесторов). Цены на облигации (суммы, за которые эти облигации торгуются) могут отличаться от их номинала.

У облигаций может различаться купон (то есть, количество денег, которые владелец облигации получит на протяжении срока обращения облигации), срок обращения (по истечении срока обращения облигация будет погашена, а инвестору вернут номинальную стоимость облигации и купоны; степень риска и доходность облигации тем выше, чем дальше срок погашения облигации: у коротких ОФЗ этот срок не превышает три года, остальные называются длинными облигациями. Облигации имеют различную доходность (то есть, инвестор, купивший ту или иную облигацию, может рассчитывать на получение денег в размере определенного процента от стоимости облигации на вторичном рынке). Под дюрацией, которая может быть большой или маленькой, понимается срок, в течение которого инвестор может вернуть собственные вложения в облигацию. Чем больше дюрация, тем больше рискует инвестор.

Покупаем ОФЗ

Облигации вида ОФЗ-Н продаются в банках, как было указано в предыдущем параграфе, в то время как обычные облигации покупаются на биржах. Чтобы купить облигации, нужно открыть брокерский счет или индивидуальный инвестиционный счет (в этом случае инвестору гарантированно вернут НДФЛ, однако инвестор не должен быть закрывать счет следующие три года, иначе ему придется вновь уплатить НДФЛ), а затем купить облигации при помощи терминала. С информацией о всех выпусках ОФЗ можно ознакомиться через интернет. Еще одним способом приобретения ОФЗ является покупка ETF-фондов (биржевых инвестиционных фондов), в портфеле которых присутствуют облигации. Фондами ОФЗ покупаются по низкой цене, поэтому доходность от покупки ETF-фонда может быть выше, чем от покупки отдельных облигаций.

Зарабатываем на ОФЗ

Неопытным инвесторам подойдет вариант, при котором облигации просто находятся в собственности инвестора, который получает по ним купонный доход, как правило, превышающий банковский депозит. Более искушенным людям будет интересна активная торговля облигациями и получение прибыли из разницы стоимости различных облигаций в разное время.

Облигации являются одним из наиболее консервативных активов для инвестирования. Риски при работе с облигациями (особенно, с государственными) крайне низки.

Поскольку цены на ОФЗ зависят от ставки Центробанка, инвестору нужно следить за колебаниями ставки и корректировать свое поведение. Например, при поднятии ставки и росте стоимости кредита новые выпуски облигаций становятся выгоднее, поэтому инвесторами продаются старые бумаги и покупаются новые, пока доходности старых и новых выпусков облигаций не сравняются. При снижении ставки ЦБ дорожают старые облигации, их цена вырастет, а доходность снизится.

Если по каким-то причинам вы не хотите прогнозировать колебания ключевой ставки ЦБ, работайте с короткими облигациями, цена и доходность которых не так сильно меняются.

Как открыть брокерский счет для работы с ОФЗ на Московской бирже?

Брокерский счет является вашим личным счетом у брокера. На этом счету учитываются не только деньги, но и активы (акции и облигации, валюта и пр.).

Разновидностью брокерского счета является индивидуальный инвестиционный счет (ИИС), владельцы которого имеют право на налоговые преференции от государства при условии вывода средств с ИИС не ранее, чем через три года, с момента открытия, а также при условии обладания лишь одним ИИС на человека. Счет также отражает, что вы купили или продали, и в каком объеме. За открытие брокерского счета платить не придется. Однако брокер будет взимать комиссию за совершение сделок на бирже и плату за дополнительные услуги (консультации, аналитику). Вы не сможете торговать на бирже без брокера, будучи частным лицом.

Чтобы открыть брокерский счет, вам потребуется зайти на страницу https://lk-place.moex.com/open и выбрать опцию «Открыть счет онлайн» для открытия брокерского счета в компании «Открытие брокер». Далее нужно будет дать согласие на коммуникацию с компанией «Открытие Брокер» и авторизоваться через учетную запись портала «Госуслуги». Потребуется также фотография или ксерокопия двух разворотов паспорта, номер ИНН и СНИЛС и заполненная заявка, которую одобрят в течение дня.

Для выведения средств необходимо будет закрыть все активные сделки (как вариант, переведя ценные бумаги на счет другого брокера), чтобы на счету остались только деньги.

Возможно, вы не сразу разберетесь в том, как зарабатывать на облигациях федерального займа. Так, может быть, для начала попробовать зарабатывать деньги более простым способом? Например, при помощи финансовых офферов, которые размещены на сайте «Юником24». Участвуя в акции «Спаси этот мир», вы сможете зарабатывать деньги за совершение действий с офферами , но сначала вам нужно будет зарегистрироваться на сайте «Юником24» и зайти в ваш личный кабинет.

Вы сможете получить не только деньги, но и сэйв-коины (игровую валюту)

● за совершение в период действия конкурса целевых действий по офферам, которые привели к начислению денежных средств на текущий баланс в вашем личном кабинете Участника;

● за размещение ссылки на конкурс на своей странице в социальной сети;

● за то, что человек, который перешел по размещенной вами ссылке, зарегистрировался на сайте «Юником24», начал работать с офферами и получил не менее 30 тысяч рублей на текущий баланс в своем личном кабинете;

● за участие в дополнительных активностях, информация о которых появится на нашем сайте в ходе действия акции.

Сэйв-коины — не просто игровая валюта. Их вы сможете обменять на ценные призы: например, на iPhone 11, MacBook Air 13″, iMac 27″, автомобили Volkswagen Polo или BMW X3 и даже на квартиру в Москве. Вперед , ценные призы ждут вас!Картинка взята из открытого источника: «Яндекс Картинки».

Автор текстов,

Окончила МГУ имени М.В.Ломоносова по специальности «Журналистика», защитив дипломную работу на «отлично». Затем окончила аспирантуру по направлению «Стилистика языка СМИ».

Источник: unicom24.ru