У вас есть 500 тысяч? Куда их можно вложить и какой получить доход

Люди, имеющие накопления, нередко задаются вопросом, куда вложить деньги с пользой. Лайф поговорил с экспертами и выяснил, как потратить сбережения с умом и какой доход можно получить с вложений.

23 сентября 2021, 14:18

Многие делают вклады в банках, чтобы получать дополнительный доход с процентов. В перспективе на счету может накопиться крупная сумма, например, 500 тысяч рублей. Куда их можно потратить? На этот капитал можно купить дорогостоящее имущество или отправиться в путешествие. Но лучший способ — это сделать вложение, которое принесёт доход.

Выбирать, куда инвестировать, необходимо исключительно исходя из рисков профиля конкретного индивида. Если мы говорим о новичках и пассивных инвестициях, то начинать инвестировать стоит в самые простые, понятные и надёжные финансовые инструменты. А также те, которые не будут отнимать много времени на управление, иначе инвестирование превратится в полноценную работу

Уоррен Баффет: Как инвестировать небольшие суммы | Куда инвестировать деньги

Иван Капустянский, ведущий аналитик Forex Optimum

Франшиза для своего бизнеса

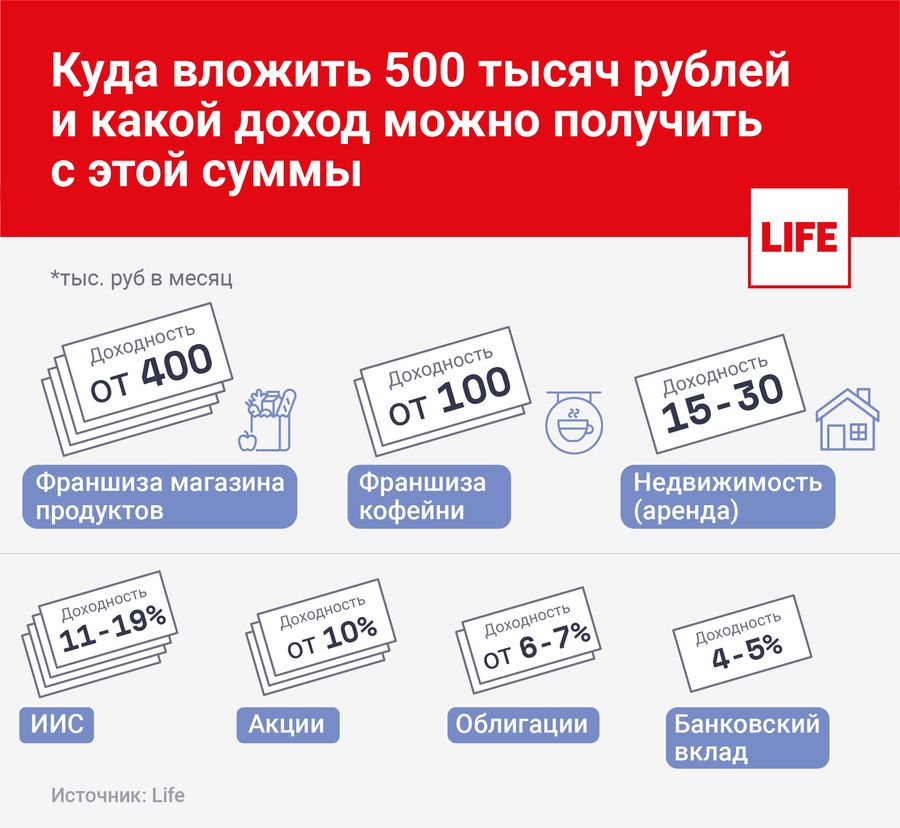

500 тысяч — это уже та сумма, на которую можно открыть собственный бизнес. Например, купив франшизу. Одно из самых популярных направлений — открытие заведения общепита. Так, например, чтобы вложиться в открытие палатки со стритфудом, потребуется около 500 тысяч рублей. Окупаемость — три месяца, а месячная прибыль составит порядка 200 тыс. рублей.

Вложения во франшизу сети креативных сладостей обойдутся от 500 тысяч с окупаемостью за полгода. Месячная прибыль может составить 100 тыс. рублей. Купить франшизу кофейни можно примерно за 500 тыс. рублей — с окупаемостью в восемь месяцев. Месячная прибыль начинается от 100 тыс. рублей.

Ограничения на карты. Кому и почему банк перестанет выдавать кредитки

Акции

В инвестиционный портфель можно купить ценные бумаги. По словам Ивана Капустянского, один из вариантов — акции роста. Это акции компаний, которые активно увеличиваются в цене, и их финансовые и операционные показатели постоянно растут выше рынка. Также стоит купить акции дивидендных компаний.

То есть таких компаний, которые продолжительное время постоянно выплачивали дивиденды, а также наращивали их из года в год. Рекомендуется разместить до 15% активов в них. Доходность по акциям может начинаться от 10%.

— На оставшиеся средства можно купить ETF, например, на золото или другие активы. Но лучше, чтобы они отличались от тех, что уже в портфеле для большей диверсификации. Доходность ETF может быть самой разной, — отмечает аналитик.

Вклад в банке

По словам главного аналитика TeleTrade Марка Гойхмана, это самый простой и привычный вариант вложений. По доходности они примерно сравнимы с инфляцией и могут рассматриваться в лучшем случае как сбережения, но не инвестиции, приносящие хорошие деньги.

— Ставка по вкладам в последние месяцы снижается по мере уменьшения ключевой ставки ЦБ России. И этот процесс будет продолжаться. 24 июля ЦБ в очередной раз уменьшил свою ставку с 4,5% до 4,25%. Только с января 2020 г. она снизилась с 6,25%. Сейчас крупные банки в среднем дают 4,6% по вкладам свыше 12 месяцев, по данным ЦБ РФ.

В ближайшее время этот процент может снизиться до 4,3–4,4%, — рассказывает аналитик Марк Гойхман.

Стоит отметить, что вклады надёжны, поскольку их размер до 1,4 миллиона рублей или эквивалент в валюте гарантируется государством.

ЦБ снизил ключевую ставку. Где можно потерять деньги, куда вкладывать сбережения и что ждёт рубль

Облигации

Из облигаций аналитик Иван Капустянский рекомендует выбирать или ОФЗ, или крупные известные компании. Доходность по ним будет невысокой — от 6%–7%, но зато они будут очень надёжными, с минимальным риском дефолта. Новичкам он советует разместить до 80% портфеля в них.

Индивидуальный инвестиционный счёт (ИИС)

Более доходными, чем вклады, можно считать во многих случаях инвестиции на финансовых рынках через индивидуальные инвестиционные счета (ИИС) в накопительное и инвестиционное страхование жизни. Их выгода в том, что помимо дохода, превышающего банковский, можно получить вычет по налогу НДФЛ 13%, говорит Марк Гойхман. Это в совокупности может дать до 11–19% годовых и более. Однако, как отмечает аналитик, данные вложения менее надёжны, чем вклады, и нужно учитывать комиссии и иные платежи.

Фондовый рынок

На фондовом рынке можно приобрести не только знакомые многим акции и облигации. Есть и более сложные и высокорискованные активы. Например, инвестиционные паи или фьючерсы. Но надо понимать, что успешно работать со сложными финансовыми инструментами люди без опыта обычно не могут. Есть риск потерять все деньги.

Эксперт Академии управления финансами и инвестициями Илья Запорожский говорит, что вложение в фондовый рынок позволяет получать доход от 6% до 80% и более в год. При этом важно понимать, чем выше доходность актива, тем больше там может быть подводных камней. Финансисты напоминают известное правило: не вкладывать в высокорисковые активы последние деньги.

— Доходность в реальном выражении напрямую зависит от суммы. Начать можно даже с 10 000 рублей. С 500 000 рублей в среднем можно получать от 100 000 до 300 000 в год, — отметил эксперт.

Источник: life.ru

Куда вложить деньги в 2021 году, чтобы получить доход — обзор

В обзоре разберемся, куда лучше инвестировать деньги частному лицу в 2021 году в зависимости от свободной суммы у вас на руках. Любой финансист сегодня скажет: вкладывать деньги можно и нужно каждому, а не только состоятельным людям. Инвестировать можно во что угодно — в себя, в мечту, в собственных детей, в акции, в недвижимость, в рублевые и валютные банковские вклады. Главное, чтобы инвестиции приносили стабильный доход, целиком удовлетворяющий ваши ожидания. Данный обзор рассчитан для начинающих частных инвесторов.

Рекомендуем читать в журнале материалы рубрики Инвестиции, там мы постоянно публикуем обзоры о акциях и инвестировании. Был опубликован обзор 15-ти мировых акций 2020 года с лучшей стоимостью, самым быстрым ростом и наибольшей динамикой.

Обратите внимание: обзор — это лишь мое мнение, опыт и совет. Важно понимать что решение о том куда и как инвестировать личные финансы всегда принимаете лично вы сами. Тем не менее мой обзор поможет вам сориентироваться и сделать первые шаги в инвестировании.

Тренды для инвестиций сегодня

Так куда, во что лучше вкладывать деньги сегодня? Опытные инвесторы советуют несколько вариантов:

• Электронная, виртуальная коммерция: онлайн-магазины, сервисы доставки и другие виртуальные проекты,

• Искусственный интеллект, создание и проектирование робототехники, облачные сервисы, автоматизация, big data, интернет вещей.

• Образовательные онлайн-сервисы и виртуальные платформы.

• Онлайн-медицина, фармацевтические компании, передовые биотехнологии. Интерес к этим сферам будет сохраняться долго из-за пандемии, острой потребности мирового сообщества в эффективных лекарствах, вакцинах от коронавируса.

• Сами финансовые, инвестиционные, платежные приложения и сервисы.

Если обратиться к опросу, проведенному РБК среди своих читателей, можно выделить следующие закономерности 2020 года:

• Частные российские инвесторы значительно увеличили долю своих вложений в акции.

• Сегодня предпочитают вкладываться не в отдельные компании, а в целые экономические секторы, чтобы максимально обезопасить себя.

• Становятся популярными биржевые инвестиционные фонды. В России максимальный рост отмечается у FXIT (фонда инвестиций в ИТ-сектор Соединенных Штатов), FXGD (фондов инвестиций в золото), FXUS (фонда инвестиций в акции американских компаний).

• Максимальный объем вложений — в отрасли экономики, которые меньше других страдают от последствий пандемии: высокие технологии, фармацевтика, продуктовый ритейл.

О финансах и инвестировании в 2021 году

Интересный факт: в эпоху пандемии россияне стали не только больше тратить, но и больше инвестировать. На пике популярности оказались мобильные приложения — инвестиционные, банковские, платежные. Исследователи Adjust и Apptopia, изучив американскую, российскую, британскую, германскую, японскую, турецкую, бразильскую статистику, составили отчет по главным трендам 2020 года на инвестиционном рынке:

1. В период пандемии резко возросла популярность финансовых приложений и сервисов — на 88 %.

2. Уже можно говорить о том, что на инвестиционных рынках развивающихся стран финансовые мобильные приложения обогнали по охвату и уровню прогресса банковские сервисы. В развитых же государствах финансовые приложения для смартфонов стали достаточной альтернативой банкам, временно закрывшимся на карантин.

3. Объем платежей, совершенных при помощи смартфонов, увеличился в мировом формате на 49 %. Самые большие показатели — у Японии, Германии, Турции, Соединенных Штатов и Великобритании. По данным Forbes, объем мобильных платежей в США за 2020 год достигнет 138 млрд долларов.

4. Главным трендом 2020 года стали «суперприложения» от банковских и платежных сервисов: Alipay, WeChat (Китай), Zalo (Вьетнам), KakaoTalk (Корея), Revolut (Великобритания).

5. Стало популярным так называемое «финтех-кредитование» — займы через необанки или кредитные приложения для смартфонов. Кредитором в таких случаях выступает организация, не имеющая оффлайн-офиса. Только в 2020 году ожидается увеличение доли «финтех-кредитов» на мировом рынке на 9 %. Общий объем «виртуальных кредитов» при этом составит 291,4 млрд долларов.

6. Интересно, что больше других людей в банковских и инвестиционных приложения проводят время россияне — 11,5 мин (по всему миру — 8,35 мин).

7. Рост популярности инвестиционных мобильных приложений. Количество сессий только за период январь-июнь 2020-го увеличилось на 88,14 %. К примеру, лишь за один месяц в трейдинг-приложении E*trade появилось 260,5 тыс. новых аккаунтов — это больше, чем за весь 2019 год.

Если же обратиться к глобальному рынку, то объем инвестиций в 2020-м, напротив, уменьшился. Здесь стоит обратиться к исследованию проекта EY, опубликованному в июле:

• Из-за пандемии коронавируса в Европе 10 % операций с прямыми иностранными инвестициями были отменены, а 25 % оказались в состоянии «заморозки».

• Примерно 50 % инвесторов по всему миру решили «урезать» объем своих вложений в 2020 году, а 15 % инвесторов — существенно уменьшить объем инвестиций.

Ценные данные можно почерпнуть из исследования Dsight:

• В первом полугодии текущего года состоялось 108 сделок по привлечению инвестиций в стартапы. Это на 6,1 % меньше, чем в прошлом году.

• Фактический объем инвестиций уменьшился втрое: от 497,5 млн до 183,8 млн долларов.

Однако все вышесказанное относится только к реалиям крупных инвесторов. Что касается частных лиц, ситуация в 2020 году несколько иная: в период пандемии существенно уменьшились цены на акции крупных корпораций, особенно китайских компаний. Многие увидели в этом привлекательную цель: скупить ценные бумаги по низкой стоимости и с выгодой продать их, когда мировой рынок стабилизируется.

Куда вложить деньги частному лицу в 2020 — 2021 году

Эксперты считают, что непосредственно переходить к инвестированию стоит тогда, когда в ваших личных финансах будет полный порядок:

1. Начните вести бюджет — сегодня это просто сделать в тех же банковских приложениях.

2. Убедитесь, что у вас есть достаточная начальная сумма для инвестирования — не менее 30-50 тыс. рублей. Заниматься вложениями более мелких сумм невыгодно — вы больше потеряете на сопутствующих комиссиях и процентах.

3. Подумайте, какова цель вашего инвестирования, чего вы хотите добиться при помощи вложений. Цель должна быть реально достижимой, реально измеряемой по шкале времени.

Все готово? Тогда можно подробно разобрать, как лучше поступить с деньгами, что у вас на руках, в условиях 2020 года.

Небольшие вложения от 30 000 рублей

Достаточная сумма, чтобы приобрести небольшой пакет акций какого-либо фонда. Такой вариант выгоднее тем, что ценные фондовые бумаги позволяют инвестировать одновременно в несколько компаний вплоть до целой отрасли или экономики отдельно взятой страны. Приобрести такие акции возможно у многочисленных отечественных брокеров.

Почему же не банковский вклад? Довериться банку, конечно, — менее рискованный вариант. Но доходность от акций сегодня гораздо выше, чем проценты от вклада.

Среди возможных вариантов для инвестиций — акции американского фонда FXUS. Так, 5 ценных бумаг обойдутся вам в 12 250 рублей, а 10 акций — в 25 000 рублей. При этом каждый купленный документ — так называемая акция-джокер. Приобретая ее, вы инвестируете одновременно в 624 крупные компании из США — страховые, банковские, фармацевтические, нефтяные, телевизионные, продовольственные и многие другие.

Главное преимущество американских акций перед отечественными — меньший риск для инвестора. Там, где «заморские» падают на 35 %, российские снижаются на все 80 %. Средняя же доходность от американских акций (с учетом статистики с 1965 года по наше время) — 10 % годовых.

Вложения от 50 000 рублей

Данной суммой можно рационально и грамотно распорядиться следующим образом:

1. Досрочно погасить накопленные кредиты. В первую очередь, по кредитным картам, по потребительским займам — у них самые высокие процентные ставки. Что касается ипотеки или автокредита, с такой суммой возможно лишь частичное досрочное погашение, которое сильно не меняет картину.

2. Создать «подушку безопасности». В период пандемии и общемирового кризиса важно иметь финансовый резерв на карте — сумму, на которую вы сможете прожить 3-6 месяцев в случае болезни или неожиданной потери работы. Конечно, 50 тыс. рублей для этого недостаточно, но эти деньги могут стать «фундаментом» для накоплений.

3. Страхование. Свободные деньги можно вложить в приобретение страховки своего здоровья или жилья. Расходы от пожара или потопа могут обернуться круглой суммой, в то время как стандартный страховой полис для квартиры обойдется где-то в 5 тыс. рублей.

4. Вложение в собственное образование, повышение квалификации. Не забывайте, что знания — один из самых ценных ресурсов XXI века. Но перед покупкой курса, учебной литературы обязательно проверьте, насколько эта информация актуальна в современной реальности.

5. Вложение в свое здоровье. Проблемы со здоровьем всегда легче предотвратить, чем устранять: подарите себе абонемент в спортзал или бассейн, комплексную медкомиссию, профилактический осмотр у стоматолога.

6. Вклад в банке. Самый простой и быстрый способ инвестиции, который принесет вам 6-7 % годовых. Впрочем, такой доход поможет только покрыть потери от инфляции.

7. Вложение в ПИФ (паевой инвестиционный фонд). ПИФ акций — более прибыльное и более рискованное дело, а ПИФ облигаций, напротив, — более безопасный, но менее доходный вариант.

8. Открытие брокерского счета, ИИС (индивидуального инвестиционного листа).

9. Вложение в ценные бумаги — акции и облигации. При выборе этого способа инвестиций помните: чем дольше период вложения, тем меньше ваши риски, тем больше шанс получить хороший доход.

- Полезное по теме: Как начать инвестировать в акции частному лицу — обзор. Инвестиции в акции – самый оптимальный способ получения пассивного дохода: прибыльность правильно составленного портфеля может превышать 15-20% годовых. 9 причин, по которым стоит начать инвестировать.

Инвестирование от 100 000 рублей

100К — уже неплохая сумма для начала инвестирования. В начале имеет смысл рассмотреть все выше описанные варианты инвестиций.

- Читайте полезное по теме: Куда вложить 100 тысяч рублей: рассмотрим 12 способов — от ценных бумаг, акций, ПИФов, драгметаллов и до ETF-фондов. Обсудим варианты инвестирования 100 000 рублей в формате обзора. Куда можно вложить эту сумму чтобы получить доход в текущее сложное время?

А для рационального вложения этой суммы экономисты предлагают следующие варианты:

1. Собственный стабфонд — та же самая «заначка». Самый удобный вариант — открыть накопительный счет онлайн в приложении своего банка. Так ваша «заначка» будет доступной в любой момент. Вносить нужные суммы вы сможете или отдельными переводами, или настроив автоплатеж. От «денег под матрасом» эту схему выгодно отличает начисление ежемесячных процентов и капитализация — как раз для полного покрытия инфляции.

2. Вложения в себя — обучение, здоровье, необходимую технику, оборудование, электронику для работы. Ваша квалификация, ваше здоровье — это активы, которые никогда не «прогорят». Но денежные вложения здесь — только часть: потребуется менять привычки, тратить время, работать с критикой.

3. Вложение в будущее своих детей и внуков. Подумайте о приобретении того, что не обесценится с годами. Как и века назад, это будут драгоценные металлы. Сегодня на 100 тыс. рублей можно купить примерно 50 г золота. Вложитесь в монеты, слитки, ювелирные украшения или приобретите золото виртуально — откройте «металлический» вклад в банке.

4. Вклад в мечту. Не забывайте, что вы упорно работаете, в том числе, для того, чтобы исполнять собственные мечты. Периодические приятные траты — часть грамотной финансовой стратегии: лучше время от времени баловать себя подарками, чем однажды «сорваться» на вечеринку, которая заберет все ваши сбережения. Если мечта довольно дорогостоящая, то лучше под нее открыть накопительный банковский вклад с обязательной капитализацией.

5. Вложения в финансовый рост. Уделите время анализу биржи или рынка валют, накопите достаточно знаний, чтобы разработать собственную стратегию инвестирования. Поработайте с психологом над тем, чтобы эмоции не мешали вашему финансовому росту.

Вложение денег от 500 000 рублей

Рассмотрим несколько вариантов грамотного современного вложения суммы полмиллиона рублей. Это достаточно крупная сумма: ее хватит на открытие первого малого бизнеса либо на финансовые инвестиции.

- Подробный обзор — 15 способов вложить полмиллиона рублей: куда можно инвестировать свободные 500 тысяч руб.

1. Откройте долгосрочный накопительный банковский вклад. Это самое простое, но и менее выгодное решение. Подходит для тех, кто желает оставить подарок своим детям и внукам.

2. Вложитесь в ПИФ. Выбор для тех, кто хочет один раз вложить деньги и больше не думать об инвестировании — решения за вас будет принимать управляющий фонда. Естественно, комиссия станет выше, чем когда вы самостоятельно (через брокера) торгуете на бирже. Определенный риск присутствует: доход по ПИФам не может быть гарантирован, как банковские проценты. Самое важное здесь — не ошибиться с фондом: изучите рейтинги ПИФов, найдите информацию об управляющих, выясните условия входа/выхода из фонда.

3. Откройте ИИС — инвестиционный индивидуальный счет. Одно из его преимуществ — возможность получения налогового вычета. Для ИИС лучше всего подходят облигации с длительными периодами погашения. По ним можно зафиксировать прибыль в 7-8 % годовых на весь срок погашения. Доверяйте компаниям, регулярно выплачивающим дивиденды, — той же «Северстали», «Лукойлу», МТС и пр.

- Читайте полезное по теме — Как стать инвестором на фондовом рынке. Этапы инвестирования в акции и облигации. Подробный гайд как начать инвестировать на фондовом рынке.

Инвестирование от 1 000 000 рублей

Миллион рублей — довольно крупная для частного лица сумма, к распределению которой нужно подойти со всей серьезностью. Поэтому инвесторы советуют первым делом предпринять следующее:

1. Выделите из накопленной суммы финансовый резерв, который (с сохранением привычного образа жизни) позволил бы вам жить без источника дохода 3-6 месяцев. Лучше всего для хранения «заначки» подходит накопительный вклад или банковская карта с возможностью начисления процентов на остаток.

2. Составьте финансовый план — на что именно вы хотите потратить оставшуюся сумму, сколько это стоит. Оцените рациональность своих вложений: потратить все деньги на один автомобиль или модный гаджет — расточительство. А вот первый взнос ипотеки, оплата актуального образования — уже другое дело.

3. Видя перед глазами свои главные цели, можно составить ежемесячный бюджет: доходы, расходы, кредиты, вложения, деньги в «заначку».

4. Каждый месяц старайтесь обновлять свой финансовый план с учетом инфляции, добавлять в него доходы от инвестирования.

После такой подготовительной работы самое время обратиться к вложениям — в зависимости от поставленных перед собой целей:

• Накопление нужной суммы для безбедной старости: подумайте о вложении в акции, облигации или ETF.

• Дорогостоящая покупка через несколько лет: облигации федерального займа (ОФЗ) и инвестиционный индивидуальный счет. Такое инвестирование позволит получить доход, в два раза превышающий прибыль от процентов по банковским вкладам. Если вы не готовы рисковать, обратите внимание на одни лишь облигации.

• Достижение краткосрочных целей: вклад с высоким процентом — инвестиционный инструмент с минимальным риском и гарантированным доходом.

Владельцы свободного миллиона могут задуматься о такого рода вложениях:

• Сбор портфеля из акций 10 крупных компаний, ведущих деятельность в различных сферах экономики. Отдавайте предпочтение тем, кто регулярно выплачивает дивиденды — для этого нужно изучить историю выплат данных акционерных обществ.

• Добавьте в свой инвестиционный портфель облигации федерального займа — примерно на ⅓ от всей свободной суммы.

• Покупка и сдача в аренду загородной недвижимости — до 10 % годовых (или более) на фоне спроса недвижимости за городом. Обратите внимание, что потребуется время и деньги на общение с жильцами, ремонт, коммунальные услуги, налоги и вынужденные простои, связанные с поиском новых арендаторов.

Миллион рублей это хорошие стартовые инвестиции для открытие малого бизнеса, вариантов масса. Ознакомьтесь с материалом по теме — Какой бизнес открыть в период пандемии: более 17 прибыльных видов бизнеса работающих в кризис.

Инвестирование от 10 000 000 рублей

В основном, финансовые консультанты и инвесторы рекомендуют владельцам столь солидных сумм обратить внимание на рынок ценных бумаг:

• Излишний риск не нужен: лучше разделить имеющуюся сумму, минимум, между двумя брокерами.

• Не забывайте заказывать брокерские отчеты, брать выписки со счетов у каждого из брокеров.

• Доверьте часть капитала отечественному, а часть — зарубежному брокеру. В случае с российским будет легче отчислять налоги, использовать налоговые вычеты и льготы. А в случае с американским — получить страховку на случай мошенничества брокера на сумму до 500 000 долларов.

• Не вкладывайтесь в предприятия только одной страны — так вы сформируете слабо диверсифицированный портфель.

• Для вложений в иностранные компании чаще всего используют акции Санкт-Петербургской биржи или ETF Московской. Другой вариант — выйти к иностранному фондовому рынку.

Сервисы инвестирования в приложениях

В 2020 году альтернативой для крупных и мелких инвесторов стали финансовые приложения для смартфонов. Их популярность оправдана мировыми трендами: все крупные финансовые корпорации представили цифровые версии своих сервисов. А период пандемии закрепил положение инвестиционных приложений: онлайн-системы оказались практически единственным способом вложения средств во время карантина.

Пользование приложениями гораздо привычнее и удобнее для молодых инвесторов — поколения Z. Нельзя отрицать и тот факт, что доступ к фондовому рынку на экране смартфона сделал инвестирование доступным для широких слоев населения. Уже нет нужды искать брокера, все время оставаться с ним на связи. Теперь портфель ценных бумаг можно собрать онлайн. А на экране смартфона — отслеживать изменения стоимости ценных бумаг, выводить аналитику, получать консультации, мгновенно продавать и покупать акции и облигации.

Как новичкам, так и «акулам бирж» будут полезны мобильные приложения для инвестиций из рейтинга РБК:

1. «Тинькофф Инвестиции»: открытие ИИС, брокерского счета, аналитика, финансовый блог, мгновенный вывод денег на карту.

2. «Сбербанк Инвестор»: доходность от 8 %, гособлигации, драгоценные металлы, ценные бумаги в иностранной валюте, акции на Московской бирже, ценные бумаги в зарубежной валюте, бесплатный месячный демо-доступ.

3. Investing.com (США): ежедневные кейсы и рекомендации, аналитика, экономический календарь, возможность инвестиций в местные и мировые компании.

4. «Открытие Брокер Инвестиции»: выбор между самостоятельным сбором портфеля акций или готовыми кейсами, аналитические инструменты, возможность пользоваться советами экспертов.

5. «ВТБ Мои инвестиции»: выбор из пяти готовых инвестиционных портфелей с российскими акциями, государственными облигациями, биржевыми фондами с доходом 15-59 %, возможность самостоятельного сбора портфеля акций, валюты, облигаций, опционов, фьючерсов, ежедневная аналитика, новостная лента, помощник-робот.

6. «Альфа Директ»: готовые решения и самостоятельный сбор портфеля, робот-анализатор, бесплатное обучение инвестированию, бесплатный вывод средств на карту «Альфа-банка».

7. «БКС Мой брокер»: готовые кейсы и самостоятельный сбор портфеля для инвестиций от 1 тыс. рублей, детальная аналитика, разные тарифы, открытие демо-счета.

—

Автор обзора: Ксения Сафонова — предприниматель с опытом ведения бизнеса 22 года, бизнес-консультант, открывала ряд женских стартапов с нуля, сейчас ведет консалтинговый бизнес в Канаде.

Источник: b-mag.ru

Куда можно инвестировать небольшую сумму денег

Инвестиции доступны не только миллионерам — даже небольшую сумму можно (и нужно) выгодно вложить. Например, люди, которые купили биткоин несколько лет назад, смогли получить значительный доход даже с минимальных вложений. Разберем основные варианты, куда инвестировать небольшие деньги.

Небольшая сумма денег — это сколько

В последнее время в интернете можно часто увидеть предложения о инвестициях. И при этом чаще всего возникает мысль: это не для меня, ведь там нужен крупный стартовый капитал. Куда можно инвестировать небольшие деньги?

На самом деле начать инвестиции можно даже с 1000 рублей, хотя лучше начинать с нескольких десятков тысяч рублей. Небольшая сумма не является препятствием — гораздо важнее регулярность и следование стратегии. Главный козырь — постоянство и время. Не миллионы создают инвестиции — это инвестиции создают миллионы.

Разберем, куда именно может инвестировать начинающий инвестор

Банковские вклады — самый простой способ, куда инвестировать небольшие деньги

Наиболее известный большинству людей способ инвестировать небольшие суммы — это открыть вклад в банке. Такой вид инвестиций имеет несомненное преимущество — с самого начала известна сумма дохода по вкладу, к тому же банковские вклады защищены страховкой (до 1,4 млн.р.). При этом нужно учитывать, что доходность по банковским вкладам очень невелика, по сути она позволяет лишь сохранить деньги, так как проценты по вкладам (обычно 3-5%) ниже реального уровня инфляции. Также с 2021 г. вклады более 1 млн. рублей (в совокупности) облагаются подоходным налогом.

Поэтому такой инструмент можно рекомендовать только для сохранения денег или для формирования первоначального капитала.

Инвестиции в ценные бумаги

Есть две основные разновидности ценных бумаг: акции и облигации. Акции являются наиболее рискованным инструментом и отличаются высокой волатильностью. Однако именно это направление может быть более доходным.

Прибыль на акциях получают двумя способами:

- дивиденды,

- покупка/продажа акций.

Рекомендуется вкладывать капитал не в одно предприятие, а создавать портфель из акций разных компаний, разных отраслей, расположенных в разных странах.

Учтите, что вы можете не заработать, инвестируя в акции — если компания, чьи бумаги вы купили, завершила финансовый год с убытками.

Облигации являются более предсказуемым инструментом, при этом позволяют владельцу получать хороший уровень дохода. Часто по надежности их сравнивают с банковскими вкладами, но обычно доходность облигаций немного выше, особенно если речь идет о ценных бумагах, выпущенных частными компаниями. Доход от облигаций также облагается налогом по ставке 13%.

Чаще всего начинающим инвесторам рекомендуют использовать именно облигации, как более простой и надежный инструмент. Наиболее надежны облигации гос.займа — фактически вы даете деньги в долг государству под его гарантии. А если открыть ИИС и купить облигации с этого счета, можно получить налоговый вычет в пределах 52 000 рублей в год. Таким образом доходность по облигациям приблизится к 20% (около 6-7% купонный доход и 13% возврат НДФЛ).

Инвестиции в REIT — лучший способ, куда инвестировать начинающему инвестору

Один из вариантов инвестиций с небольшими суммами — фонды зарубежной недвижимости REIT. Вкладывая по 5000 — 10000 рублей ежемесячно и заложив горизонт инвестирования в 20-30 лет, можно сколотить существенный капитал.

REIT — фонды, которые находятся на стыке инвестиций в недвижимость и инвестиций в ценные бумаги. Они владеют недвижимостью в Штатах, которую сдают в долгосрочную аренду, а прибыль (не менее 90%) выплачивают своим вкладчикам. В последние полвека по доходности рейты обгоняют рынок акций. Средний показатель дивидендов на этом рынке — 11% годовых в долларах США.

К тому же многие REIT наращивают выплату дивидендов, и сами акции растут в цене. У фондов зарубежной недвижимости есть ряд налоговых льгот, которые делают их более привлекательными для инвестора, чем обычные акции. Инвестировать в REIT можно через российского или зарубежного брокера. Это отличный вариант, чтобы обеспечить себе несгораемую пенсию.

Стартапы

Также можно вложить деньги в свой бизнес или стать партнером на стадии становления чужого бизнеса. Это рискованный инструмент для профессиональных инвесторов. Можно увеличить вложения во много раз — предела нет. Однако так же велик и рост провала. Кроме того, это нельзя назвать пассивным доходом (как дивиденды с облигаций): обычно, бизнес требует вложения не только денег, но и сил, энергии и личного времени.

Существуют специальные сервисы, которые позволяют искать инвесторов для стартапов, так называемые биржи стартапов. В данном случае речь идет скорее о пассивном доходе, однако риск и доходность также довольно высоки. При этом на первое место выходит возможность реализации идеи, которая сможет обеспечить получение высокой прибыли для всех участников в будущем. Так как стартапы часто связаны с инновациями в каких-либо отраслях, то точные прогнозы развития предприятий предсказать очень трудно.

ПАММ инвестирование

ПАММ счета — это специальные торговые трейдинговые счета на валютной бирже. В упрощенном виде такой вид инвестирования организован следующим образом:

- трейдер открывает ПАММ счет и осуществляет торговлю за собственные деньги,

- инвестор может вложить дополнительные деньги в оборот,

- прибыль от вложенных средств делится согласно договору (в среднем трейдер забирает 30-50% прибыли).

Такой инструмент может быть очень высокодоходным и в то же время — высокорискованным.

Для снижения риска часто рекомендуют использовать инвестиции в несколько счетов, не забывая о том, что даже положительная оценка параметров счета в прошлом не обязательно обеспечит аналогичные тенденции в будущем.

Инвестирование в ПИФы

Паевые инвестиционные фонды — это один из способов получения пассивного дохода. Принцип работы выглядит так:

- инвестор вкладывает деньги,

- управляющая компания распоряжается деньгами, чтобы получить прибыль,

- инвестор получает доход в случае положительных финансовых результатов работы и за вычетом комиссии.

ПИФы пережили настоящий бум в 2006—2007 докризисных годах, приобретя популярность благодаря очень высокой доходности, но 2008 г. превратил их в крайне непривлекательный инструмент с отрицательной доходностью. При этом некоторые инвесторы наоборот, воспользовались ситуацией, пережидая кризисный период и не торопясь выводить капитал. Результатом стала доходность до 200%.

Для инвестиций не требуется больших вложений, иногда достаточно даже 500 рублей. При этом можно диверсифицировать риски, вкладывая в разные отрасли по всему миру. Но ПИФы — долгосрочный инструмент, не нужно рассчитывать на сумасшедшую прибыль в первый же год.

Рейтинг ПИФов за 2020 год

Еще один способ инвестирования — трейдинг на Forex. Суть инструмента состоит в том, что инвестор играет на разнице валют, покупая и продавая валюту. Это можно делать на специализированных площадках через брокера.

Инвестор должен разбираться в валютном рынке, чтобы предугадать ценовые движения, также требуется пользоваться специальными инструментами и постоянно отслеживать мировые тенденции в политике и экономике. Поэтому часто инвесторы предпочитают обращаться к профессиональным трейдерам. Покупка/продажа валюты может быть рассчитана на длительную сессию, но в большинстве случаев речь идет о средне- и краткосрочных сделках.

Для начинающих часто рекомендуют две валюты: японская йена и швейцарский франк. Они считаются наиболее стабильными.

Регулярно зарабатывать на Форекс доступно только профессионалам, новички обычно теряют деньги.

Самые крупные форекс брокеры

Крупнейшие брокеры в России:

- Альпари – много инструментов для новичков и опытных трейдеров, доступны ПАММ – счета и несколько платформ для трейдинга, включая MetaTrader 4 и 5.

- InstaForex – более 15 лет на рынке. Компания активно развивается в России и странах Азии.

- Nord FX — микроброкер, активно привлекающий новых участников. Нет минимального депозита.

- ТeleTRADE – 25 лет на рынке и опыт работы в 20 странах.

Выбирая брокера, имеет смысл обращать внимание на репутацию на рынке и срок работы, индивидуальные требования к клиентам, размер комиссии за обслуживание, величину спреда.

Займы под проценты

Одним из вариантов инвестирования являются займы под проценты физическим лицам. Это не только вариант “одолжить деньги знакомым”: существуют специальные площадки для кредитования физических лиц. Самая известная кредитная биржа — WebMoney. Доходность данного варианта инвестиций довольно высока (например, это может быть 1% в сутки), однако высоки и риски- процент невозврата очень велик. Чтобы снизить деньги, оформляют заем под залог ликвидного имущества.

Инвестирование в драгоценные металлы

Инвестирование в драгоценные металлы — самый популярный способ вложений в период кризиса. Чаще всего для инвестиций выбирают золото и серебро, реже — платину и палладий (два последних металла относительно недавно доступны для покупки). Золото же с древних времен считается наиболее стабильным активом, который не подвержен влиянию инфляции. В периоды войн и проблем в экономике инвесторы стараются избавляться от рискованных активов и вкладывать капитал в более стабильные, что только увеличивает курс золота.

Нужно понимать, что инвестиции в драгоценные металлы требуют длительного времени, они не рассчитаны на быстрое получение прибыли в течение года или двух. Это один из вариантов накопления на пенсию. Также нужно понимать, что с золота нельзя получить дивиденды — можно рассчитывать лишь на рост котировок. Кроме того, есть некоторые нюансы с налогами — продавать золото, купленное в банке в слитках, выгодно только в случае существенного роста стоимости.

Несомненным плюсом является то, что этот актив в долгосрочной перспективе растет в цене.

Лучше всего открыть обезличенный металлический счет (ОМС), однако также возможна покупка драгоценных металлов в банке или покупка монет.

Таким образом, даже располагая небольшой суммой денег, всегда можно найти вариант для инвестиций. Приведенный в статье перечень не является исчерпывающим. Сегодня есть целый набор сервисов и инструментов для инвестирования, с помощью которого каждый может достичь своих финансовых целей наиболее эффективными способами.

Начинающему инвестору рекомендуется использование комбинаций из различных инструментов по принципу “не храни все яйца в одной корзине”. Создавайте портфель из разных активов, диверсифицируйте вложения. Прежде чем инвестировать — создайте подушку безопасности на случай финансовых проблем. Поставьте цель и выберите стратегию для ее достижения — тогда в долгосрочной перспективе даже с небольшими вложениями вы сможете достичь отличных результатов.

Действующий предприниматель, владелец ряда инвестиционных проектов, эксперт в областях недвижимости, маркетинга, и автоматизации бизнеса.

Источник: hiterbober.ru

Куда вложить деньги в 2022 году без риска (20 надежных и проверенных идей)

Обвал фондовых рынков и паника, возникшая в результате пандемии, заставляет серьезно задуматься о сохранение собственного капитала. А по возможности и его приумножения. Поэтому тема, куда вложить деньги в 2020-2021 году на сегодня очень остро затрагивает мышление многих людей.

Топ 20 лучших идей, куда вложить деньги в 2022 году

Грамотное инвестирование денег для дальнейшего получения прибыли – это настоящее искусство, требующее серьезных финансовых знаний. Но в России ими владеют лишь единицы, а остальные имеют все шансы попасть на мошенников и потерять весь свой капитал.

Поэтому о том, чтобы заработать, думать не стоит. Главное, безопасно вложить и сохранить свой капитал. Вот о чем нужно заботиться в первую очередь.

Об этом есть видео-шоу на youtube под названием “куда вложить 5000, чтобы жить в Таиланде или на Бали”

Таким образом, бизнес в интернете – это один из самых лучших способов для заработка. Тем более, что некоторые проекты начинают функционировать и вовсе без финансовых вливаний. И лишь после того, как станут заметны результаты работы, его можно развивать за счет инвестиций.

Идея 2 – Недвижимость

Думая о том, как инвестировать накопленные деньги правильно в России, стоит рассматривать вариант покупки недвижимости.

Он имеет несколько способов реализации:

- покупка жилья на стадии строительства с целью продажи после сдачи объекта в эксплуатацию;

- приобретение жилой площади для сдачи в аренду;

- субаренда.

Все перечисленные варианты – прибыльные, но на быстрый доход здесь рассчитывать не стоит.

Плюсы и минусы

удачное и перспективное вложение денег;

высокая степень надежности;

гарантированный рост стоимости объектов недвижимости в цене.

долгосрочная перспектива;

внушительный стартовый капитал для вложения;

наличие побочных расходов (оформление договоров, оплата услуг ЖКХ и так далее).

В России инвестиции в недвижимость с каждым годом становятся все менее рискованными. Закон защищает дольщиков, приобретающих еще строящееся жилье. Поэтому при наличии свободного миллиона вполне можно попробовать данный способ сохранить капитал и получить прибыль в размере 30-100%.

Идея 3 – Банковские вклады

Из всех предложений, куда вкладывать деньги, это кажется наиболее надежным. Особенно если рассматривать только крупные государственные банки, страхующие депозиты вкладчиков. Конечно, процент по депозитным счетам не слишком высок – 4-8%, и такое вложение денег не принесет ощутимой прибыли.

Плюсы и минусы

любой срок инвестиции на выбор.

низкий процент;

отсутствие возможности перекрыть инфляцию;

невозможность заработать на подобном вложении.

Также стоит учесть, что вклады в банки, превышающие границу в 1 400 000 руб. государством не страхуются. Поэтому при банкротстве кредитного учреждения существует риск потерять накопленное.

Идея 4 – Акции

Это тот самый вариант, куда вложиться, чтобы быстро заработать. При правильном подходе, покупка акций и торги на бирже могут быть очень доходным делом. Причем в среднем за месяц прибыль может составить до 35%.

Доходы от вложения денег в акции формируются одним из следующих способов:

- продажа на этапе роста;

- получение дивидендов.

Плюсы и минусы

широкий выбор предложений – простая покупка ценных бумаг;

использование кредитного плеча, индивидуальные счета и так далее;

высокая окупаемость;

низкий порог входа;

возможность воспользоваться услугами профессиональных управляющих.

большие риски;

труднопрогнозируемый уровень дохода.

Несмотря на привлекательность вложения денег в покупку акций, эта идея оправдывает себя только при грамотном подходе к инвестиции. В противном случае, риски потери средств приближаются к 95%. Особенно в период финансового кризиса, когда даже эксперты не берутся предсказывать ситуацию.

Идея 5 – ПАММ-счета и ПАММ-портфели

Как инвестировать деньги, чтобы гарантированно получить прибыль и не разбираться во всех хитросплетениях торговли на фондовых рынках? Для этого существует очень хороший способ – ПАММ-счета и ПАММ-портфели.

По сути, инвестор доверяет свои деньги трейдеру, который распределяет их по инвестиционным портфелям и выгодно вкладывает, управляя в зависимости от текущей экономической ситуации.

Плюсы и минусы

ежемесячный доход 3-20%;

снижение рисков за счет разделения накоплений между несколькими управляющими;

возможность мониторить ситуацию в режиме реального времени.

относительно высокие риски;

наличие убыточных периодов, растягивающихся на месяцы;

сложности с прогнозированием доходов;

высокий порог входа.

Из всех идей, куда вложить деньги, чтобы получать ежемесячный доход, этот вариант подходит больше остальных. Но при этом нельзя забывать о серьезных рисках, сопровождающих этот тип инвестиций.

Идея 6 – Облигации

Вложение денег в облигации подходит не только простым гражданам. Этот инструмент очень охотно используют и крупные банки. Если приобретать государственные ценные бумаги, то вероятность потери при средней доходности будет очень низкой.

Плюсы и минусы

размер возможной прибыли исчисляется десятками и сотнями процентами;

защищенность средств;

высокие ставки;

возможность в любой момент выставить облигацию на продажу.

существуют риски банкротства;

низкий кредит доверия по негосударственным облигациям.

Облигации – идеальный вариант, куда вложить деньги, чтобы они работали. Тем более, что доходность по этим ценным бумагам значительно выше, чем по другим. Но для вложения без потерь требуется внимательно изучить кредитный рейтинг компании-эмитента.

Идея №7 – Драгоценные металлы

Покупка золотых слитков – это яркий пример того, как правильно инвестировать деньги с минимальными рисками. Особенно актуален такой инструмент в кризисные времена. Идея проста и понятна каждому, а кроме того, доступна. Ведь совершить покупку драгметаллов можно в любых крупных банках лично и через брокеров.

Плюсы и минусы

надежность;

гарантии роста в цене;

простота покупки и продажи.

очень долгосрочное вложение денег;

низкая доходность;

высокие комиссии при совершении операций по покупке/продаже.

Для тех, кто не гонится за прибылью и думает, куда стоит вложиться прямо сейчас, золото будет наилучшим вариантом.

Идея №8 – Криптовалюта

Во что вложить далеко не последние деньги? Если нет острой необходимости искать быструю прибыль, то стоит изучить динамику роста криптовалют. История с биткоином уже показала, что это очень перспективное инвестиционное направление, которое на сегодняшний момент, еще не исчерпало свои возможности и может принести очень высокий доход в будущем.

Плюсы и минусы

возможность в короткие сроки получить прибыль в размере 100-500% и это не предел;

отсутствие инфляции;

широкий выбор криптовалют.

высокая волатильность криптовалют;

плохая предсказуемость;

отсутствие обеспечения.

Этот вариант очень рискован. Так как в случае с криптовалютами, можно быстро заработать и мгновенно потерять весь свой капитал.

Идея №9 – Вложения в бизнес

Вклады в собственный бизнес или в уже действующий проект на партнерских условиях один из самых распространенных вариантов сохранения капитала. Кроме того, это весьма прибыльное и интересное вложение денег. Оно может быстро окупиться и стать источником дополнительного дохода на долгие годы.

Реализовать идею можно разными способами:

- вложения денег в свой проект;

- инвестирование в чужой бизнес на стадии развития;

- покупка готового бизнеса;

- открытие по франшизе.

Плюсы и минусы

высокая доходность;

возможность найти партнера;

варианты создания бизнеса с небольшим стартовым капиталом.

большие первоначальные риски;

низкая ликвидность;

необходимость личного присутствия;

потребность в постоянном обучении;

наличие знаний широкого спектра.

Обдумывая, куда инвестировать деньги, бизнес стоит рассматривать наиболее серьезно. Но в большей степени этот вариант подходит только тем, кто уже имеет опыт предпринимательской деятельности или перспективную идею, способную «выстрелить» в кризис.

Идея №10 – ПИФы

Куда вкладывают свои деньги обычные люди, не имеющие экономических знаний, но планирующие получать постоянный доход? В паевые инвестиционные фонды. По сути ПИФы берут у вкладчиков средства под управление. А доход зависит от того, насколько удачным были вложения управленцев и какой пай приобрел инвестор.

Выгодно вложиться сразу в несколько фондов. Это избавит от риска нахождения в длительном убыточном периоде.

Плюсы и минусы

регулирование деятельности фондов государством;

низкий порог входа;

широкий выбор ПИФов;

хорошая альтернатива брокерам.

долгосрочные перспективы (3-5 лет);

отсутствие гарантий;

доход не более 30% в год.

Вложения денег в ПИФы малоэффективны в период кризиса. Поэтому прежде, чем решиться на такой вариант, стоит обратиться к аналитикам, готовым дать экономический прогноз на ближайшую пятилетку.

Идея №11 – МФО

Для тех, кто думает, как прокрутить деньги, вариант инвестирования микрофинансовой организации выглядит очень интересно. Но вкладчики должны учитывать, что размер прибыли напрямую зависит от срока вклада.

Чем выше этот период, тем больше будет доходность. Вкладывают в МФО как обычные граждане, так и предприниматели, желающие сохранить свои средства.

Плюсы и минусы

процентные ставки выше банковских;

пассивный характер получения прибыли.

очень высокий порог входа (от 1 500 000 рублей);

высокие риски потери денег;

отсутствие страхования;

большое количество мошенников в этом сегменте;

доходность в среднем 30% в год.

Если подойти к этой идее правильно, то она способна стать источником дополнительного дохода на длительное время. Но слишком высокие риски и отсутствие государственной поддержки делают инвестиционный инструмент довольно сомнительным.

Идея №12 – «Форекс»

Если в приоритете находятся доходные и кратковременные инвестиции, то стоит рассмотреть торги на валютном рынке. Делать это можно самостоятельно или с помощью трейдеров. В первом случае важно иметь опыт торгов и базовые экономические знания, позволяющие разобраться в специфике направления.

При выборе варианта передачи денег в управление трейдерам можно ни о чем не думать – все сделают эксперты.

Плюсы и минусы

средняя и высокая окупаемость;

доступность;

низкий порог входа.

необходимость в стратегии;

готовность к обучению (при самостоятельной торговле);

заметный доход дает только крупный стартовый пакет;

непредсказуемость рынка;

отсутствие гарантий.

Новичкам, размышляющим, куда лучше вложить деньги, эта идея не подходит. При самостоятельной игре 99% из них теряют все инвестиции. Поэтому стоит довериться трейдерам или поискать другой инвестиционный инструмент.

Идея №13 – Венчурные фонды

Тем, кто думает, куда и как грамотно вложить деньги, венчурные инвестиции покажутся одним из перспективнейших вариантов. ВФ занимаются раскруткой стартапов в разных областях. Это направление еще довольно слабо развито, но на Западе подобные инвестиционные инструменты применяются с большим успехом.

Плюсы и минусы

невероятно высокая доходность – тысячи процентов;

небольшой входной порог.

убыточность проектов 9 к 1;

большая вероятность столкнуться с мошенниками.

Как вариант, куда вложить деньги под высокий процент, венчурные фонды подходят практически идеально. Ведь один «выстреливший» проект с лихвой окупает даже десяток предыдущих неудач.

Идея №14 – Скупка предметов искусства

Из вариантов, куда надежно вложить большие деньги на долгий срок, этот является самым безопасным и надежным. С годами предметы искусства только растут в цене, поэтому шансы на потерю средств приближаются к нулю.

Плюсы и минусы

максимально высокая доходность;

надежность.

необходимость внушительного начального капитала;

узкая специализация рынка;

долгосрочность вложений (десятилетия).

Выбирая, куда инвестировать деньги, этот инструмент можно порекомендовать только специалистам, отчетливо понимающим, что они покупают. Для обычного человека, имеющего свободными не более нескольких сотен тысяч рублей он недоступен.

Идея №15 – Собственное развитие

Куда безопасно и с гарантированным возвратом вложить деньги? Конечно, в себя. Даже в самое кризисное время опыт, новые знания и навыки не обесценятся. К тому же в период перемен профессионализм станет лучшим и самым доходным вложением.

Плюсы и минусы

быстрый результат;

невозможность отнять полученное.

сложности с выбором направления;

временные и энергетические затраты.

Пожалуй, это единственный вариант, не сопровождающийся никакими рисками.

Идея №16 – Хайпы

Этот инструмент подходит под категорию «куда вложить деньги, чтобы получать ежемесячный доход». Но он относится к довольно рискованным, так как хайпы по своей сути – это те же финансовые пирамиды.

Они дают невероятно высокую доходность, но при этом шансы полной потери капитала превышает 50%.

Плюсы и минусы

быстрый доход;

возможность получать ежемесячную прибыль;

высокая окупаемость.

отсутствие гарантий;

большое количество мошенников в этой области;

высокие риски потерь.

Эта идея относится к спорным. Поэтому она подойдет далеко не всем категориям потенциальных инвесторов.

Идея №17 – Структурные продукты

Куда инвестировать деньги с максимальной степенью надежности? В период кризиса таким вопросом задается практически каждый. Поэтому крупные финансовые учреждения разработали своеобразные инвестиционные пакеты.

По сути, вкладчик при покупке структурного продукта, доверяет управление средствами банкам.

Они распределяют их следующим образом:

- облигации – 80%;

- фьючерсы и опционы – 20%.

Плюсы и минусы

гарантированное отсутствие потерь;

прибыль выше стандартных процентов по депозитам (до 30% годовых).

зависимость от экономического положения;

высокая вероятность сохранить средства, но не преумножить.

Структурные продукты отличаются отсутствие рисков. В самые сложные времена инвестор может рассчитывать на то, что только вернет свой капитал. Полная или частичная его потеря невозможна.

Идея №18 – Кредитование частных лиц и предпринимателей

Вариант для тех, кто обдумывает, как прокрутить деньги максимально быстро и с большой доходностью. Во времена кризиса многие компании нуждаются в дополнительных средствах и готовы брать их на краткосрочный период под высокий процент.

Плюсы и минусы

доходность до 100-200%.

велики риски попасть на недобросовестного заемщика, который пропадет вместе с деньгами.

Идея №19 – Покупка сайта

Некоторые создают свои интернет-ресурсы и зарабатывают на этом, а другие приобретают готовые и после незначительных доработок перепродают на аукционах в несколько раз дороже.

В кризис такой вариант выглядит очень достойно, так как приобрести сайт можно за пару десятков тысяч рублей, продав через месяц с доходностью в 300%. И это далеко не предел.

Плюсы и минусы

эффективность инструмента;

высокая доходность;

возможность одновременно вести несколько проектов.

необходимость специальных знаний;

серьезные временные и энергетические затраты.

Риски вкладчика в этом случае минимальны. Даже если он сразу не сможет найти покупателя на прокачанный ресурс, то будет получать с него стабильный ежемесячный доход.

Идея №20 – Приобретение коллекционных вещей

Эта идея не для тех, кто ищет, куда вложить деньги, чтобы получать ежемесячный доход. Так как покупка вещей – вина, одежды знаменитостей или, например, редкой музыкальной пластинки на аукционе принесет прибыль, как минимум через 3-4 года. Но зато окупаемость в среднем составляет 400%.

Плюсы и минусы

высокая доходность;

доступность;

гарантии роста в цене.

Внушительный стартовый капитал. Минимальный порог входа не может быть менее 50 000 долларов.

Итоговая таблица рейтинга

Коллекционные вещи

Венчурные фонды

Кредитование частных лиц

Драгоценные металлы

Криптовалюта

Вложения в бизнес

Покупка сайта

Структурные продукты

Собственное развитие

Скупка предметов искусства

Бизнес в интернете

Банковские вклады

Недвижимость

Секреты грамотного инвестирования

Большинство людей задумываются над тем, во что вложить свои накопления. Но не менее важно понимать, как это делать. Ведь одного желания, не всегда достаточно, для хорошего результата.

Принципы инвестирования

Для того, чтобы не прогореть, достаточно придерживаться следующих принципов:

- инвестируйте только после создания финансовой «подушки безопасности» – она равняется шестимесячному запасу денег, на которые может прожить семья;

- выбирайте проекты, в которых можно контролировать риски;

- начинайте с небольших сумм и по мере наработки опыта увеличивайте свой инвестиционный пакет;

- создавайте пассивный доход.

Последнее очень важно, так как наличие подобного источника заработка, станет хорошей поддержкой в кризисные времена.

Примеры успешного инвестирования

Их достаточно много. Но мы рассмотрим только несколько ярких примеров в разных направлениях.

Пример 1

Итак, инвестор вложил 70 000 руб. в интернет-площадку, приносящую своему прошлому владельцу около 2 000 руб. в месяц. За полтора месяца работы на сайте, вложения были увеличена еще на 40 000 руб. В итоге проект был продан на аукционе за полмиллиона рублей.

Пример 2

Другой инвестор продал объект недвижимости, доставшийся ему в наследство за 3 500 000 руб. Вырученные средства вложил в валюту. После поднятия курса продал евро и доллары. Полученной суммы хватило на покупку лучшей и более дорогой квартиры. Кроме того, на руках осталось свободными 200 000 рублей.

Срок инвестирования составил один год.

Пример 3

Еще один пример: инвестор одолжил деньги знакомому индивидуальному предпринимателю, вынужденному в кризис искать источники дополнительного финансирования. Ежемесячно он получает 8% от суммы, взятой в долг на год. По итогам кредитор получит прибыль в размере 96% годовых.

С какой суммы начать инвестировать

Практически с любой суммы можно начать заниматься инвестированием. Главное, правильно выбрать направление, в зависимости, от количества свободных средств:

- 100 000 – 200 000руб. – подойдут облигации, депозит и структурные продукты;

- 300 000 – 500 000 руб. – эти деньги можно направить на приобретение золота, покупку недвижимости, облигации или отдать в доверительное управление специалистам банка, либо брокерам, трейдерам и т.п.;

- 1 000 000 руб. – лучшее применение этих средств – покупка жилья на этапе котлована.

Также 1 000 000 руб. можно раздробить и вложить в разные продукты, в разном процентом соотношении. Тем самым диверсифицировать свой инвестиционный портфель и застраховать его от возможных рисков.

5 правил успешного инвестирования в 2020 году

Для правильного распоряжения имеющимися деньгами стоит соблюдать всего лишь пять простых правил.

Правило №1 – Не вкладываться в одно направление

Крупные суммы рекомендуется делить на 3-4 части, а мелкие вкладывать в свой бизнес или интернет-проект (здесь потери меньше средних показателей).

Правило №2 – Думайте о рисках

Для этого до 60% средств вкладывайте в инструменты с наименьшими рисками, а оставшуюся часть вложите в проекты, обещающие быструю прибыль, но имеющие высокую вероятность потерь.

Правило №3 – Вкладывайте только тогда, когда уже имеете некоторую заначку на «черный» день

Эти деньги должны остаться неприкосновенными, несмотря на результат инвестирования. Причем этот запас рекомендуется регулярно пополнять, периодически увеличивая размер «платежа».

Правило №4 – Постоянно учитесь

Новые знания помогут вам в будущем, более успешно реализоваться в качестве инвестора. Кроме того, они откроют новые горизонты, помогая выбирать, только заведомо удачные проекты.

Правило №5 – Внимательно изучите потенциальное направление для вложений

Читайте отзывы, найдите официальную информацию о компании, проверьте ее в «черных» списках в интернете. Не стесняйтесь задавать вопросы, если общаетесь лично. Такой подход серьезно снижает риск попадания в руки к мошенникам.

Куда лучше вложить деньги в кризис?

Куда инвестировать деньги, чтобы гарантированно сохранить их и остаться в плюсе, даже несмотря на кризис? Если вы рассматриваете долгосрочную перспективу, то, однозначно, в недвижимость.

В кризисный период цены на квартиры и дома падают, поэтому шанс выгодно приобрести квадратные метры увеличивается.

Также в приоритете остаются получение знаний и драгоценные металлы. Эти варианты являются надежными в любой экономической ситуации и обязательно принесут ожидаемые дивиденды.

Куда не нужно инвестировать деньги

Это очень важный вопрос, так как новички часто совершают досадные ошибки, соблазняясь на заманчивые предложения и теряя весь свой капитал. Тем более, что мошенники постоянно оттачивают свое мастерство, продумывая новые схемы отъема денег у доверчивых граждан. И в кризис их инструменты только расширяются.

Финансовые пирамиды – это то, чего должен избегать каждый инвестор. Многие современные пирамиды успешно маскируются под серьезные брокерские компании, но их все-таки выдают некоторые признаки:

- обещания быстрой и высокой прибыли в 400-600% годовых – такое просто невозможно экономически;

- агрессивная рекламная кампания – звезды, блогеры и другие известные личности могут принимать участие в таких роликах за деньги или тоже попросту быть обманутыми, поэтому доверять рекламе не стоит;

- детально проработанная «история» – обычно менеджеры таких компаний в высшей степени владеют ораторским искусством и умело преподнесут вам именно то, что нужно для создания благоприятного впечатления о проекте.

Также стоит обходить стороной казино и конторы, в которых делают ставки на спорт. Получение денег в этой сфере – счастливый случай. Более 95% вкладчиков проигрывают полностью или получают минимальный доход, который невозможно сопоставить с размером вложений.

Пустой тратой денег будут и тренинги, направленные на запуск бизнеса с мгновенной окупаемостью. Такие курсы очень востребованы в сети и всегда оказываются мошенничеством. Новоявленные «тренеры» обещают слушателям, что после окончания курса, они смогут получать миллионы буквально одним шевелением пальца. Естественно, что на таких проектах обогащаются только сами псевдоучителя. Поэтому стоит различать реальный учебный курс с конкретными знаниями от расплывчатых и красочных обещаний успеха и богатства.

Заключение и видео по теме

Кризис – это повод искать новые возможности. Поэтому не стоит опасаться и ждать лучшего момента для инвестирования. Сделайте это прямо сейчас. Начните с малого, и вполне вероятно, что уже через несколько лет, Вы сможете более уверенно взглянуть в будущее, обретя твердую «почву» под ногами.

Источник: zarabotatdoma.ru