Как выбрать вклад и сохранить деньги при рекордно низких ставках. 5 лайфхаков

Ключевая ставка в России достигла своего исторического минимума — 4,5%, а это значит, что процентные ставки по кредитам и депозитам будут намного ниже.

_ Как выбрать вклад, чтобы инфляция не «съела» накопления — в пяти коротких лайфхаках._

Лайфхак №1. Не торопитесь

Главное в депозите — это его процентная ставка. Но не стоит терять голову, если финансовая организация предлагает более-менее высокую доходность.

Важно помнить, что максимальная ставка у ведущих банков составляет чуть больше 5% годовых, поэтому хранить деньги на вкладе стоит разве только затем, чтобы компенсировать инфляцию.

«На данный момент у физических лиц на депозитах находятся примерно 30 трлн рублей, и произошедшее снижение на процент автоматически приведёт к недополучению ими доходов на 300 млрд рублей. Поэтому хранить деньги на депозите сейчас не очень выгодно, доход едва покроет инфляцию», — пояснил «Секрету» эксперт по финансам, налогам и банкам Александр Клишин.

Преврати долг в прибыль. Как инвестировать без денег | Роберт Кийосаки

Чтобы сохранить накопления, лучше:

- не гнаться за высоким процентом;

«За высоким процентом банк может прятать свои проблемы, которые хочет решить за счёт вкладчиков. Как правило, этим любят грешить небольшие банки, поэтому лучше доверить свои деньги более крупным игрокам, у которых как минимум 60–70 филиалов и большой объём активов. Обязательно прочитайте все возможные отзывы о вкладах в банке, но не на его официальном сайте», — советует Клишин.

- выбрать банк из списка самых надёжных и проверить лицензию на сайте ЦБ;

_«Во-первых, банк должен состоять в российской системе страхования вкладов, это легко проверить. Во-вторых, у него должен быть высокий рейтинг и никаких проблем с финансовой отчётностью, эта информация так же находится в Сети», — говорит Клишин. _

- не снимать деньги раньше срока, чтобы не потерять высокий процент;

- ограничиться 1,4 млн рублей на человека в одном банке — эта сумма страхуется Агентством по страхованию вкладов, остальное будет сложно вернуть, если у банка отзовут лицензию;

- при окончании срока вклада проверить уровень ставок — и, если это выгодно, переложить деньги под актуальный процент.

Ещё одна тонкость — выбирайте депозиты с капитализацией, даже если у аналога без капитализации ставка чуть выше (в пределах 1%).

Как работает капитализация:

- ежемесячно на вклад начисляется 1 / 12 часть годового процента;

- эта сумма складывается с основной;

- в следующем месяце вновь начисляется 1 / 12 процента, но уже на большую сумму. В итоге — вы в выигрыше.

Лайфхак № 2. Внимательно читайте договор (особенно — про сроки, сумму и возможность пополнения)

На что обратить внимание в первую очередь:

Срок. Самые выгодные вклады размещаются на срок от года, чем дольше не снимаешь накопления — тем выгоднее. Если планов на деньги нет, есть смысл оставить их, например, не на 1 год по 6%, а на 1 год и 3 месяца под 6,5%.

Инвестировать кредитные деньги? Стоит или нет?

Представим, что у вкладчика есть 100 000 рублей. Если планов на деньги нет, можно положить 100 000 рублей на 11 месяцев и получить 5,2%, а можно на 12 месяцев и получить 5,3%.

Ещё одна тонкость — обратите внимание на количество дней в договоре и дату его окончания. Иногда вкладчики не замечают, что банки выставляют 370 или 380 дней вместо 365, закрывают депозит раньше времени и теряют процент.

Сумма. Доходность зависит от того, сколько денег вложить и на какую сумму рассчитан процент по вкладу. Например, если банк устанавливает границу в 500 000 рублей и ставку 5%, есть смысл положить 501 000 рублей и получить 5,5%.

Возможность пополнения. Депозиты, куда можно докладывать деньги, часто отличаются пониженным процентом. Если хочется подкопить, положите деньги на обычный накопительный счёт, а когда у вас будет достаточная сумма — откройте ещё один вклад. Основную сумму положите под высокую ставку.

Представим, что у вкладчика есть 50 000 рублей. Ставка пополняемого вклада, если разместить 50 000 рублей на 6 месяцев, составляет 3,8%. Обычный вклад при тех же условиях дает 4,1%, а ставка по накопительному счёту— 5,3%. Так что лучше «спрятать» основную сумму на вкладе без возможности снятия, а копить на накопительном счёте.

Лайфхак № 3. Следите за ставкой по вкладу и ставкой рефинансирования

Ставка может быть плавающей. Это значит, что высокий процент будет начисляться не весь срок, а только часть времени.

Допустим, банк предлагает вклад на год с растущим доходом. Его ставка меняется каждые 92 дня: первые 3 месяца — 1,5%, далее — 2,5%, 3%, и 4,5%. На такой же срок можно вложить деньги во вклад с фиксированной ставкой 4,2% годовых. По второму суммарная доходность будет выше, хотя реклама первого обещает до 4,5%.

Следите за новостями: если планируется уменьшение ставки рефинансирования — процент по депозитам тоже поползёт вниз. Недавно так и произошло: ЦБ уронил ключевую ставку, а следом все банки рекордно снизили проценты на вклады.

Источник: secretmag.ru

Взять кредит и положить под проценты

Заработать деньги без каких-либо вложений хотят многие. Именно на этом стремлении построены все финансовые пирамиды. Но если рассматривать легальные варианты, можно найти несколько вариантов, когда будет выгодно взять кредит и положить под проценты.

15.07.20 68581 5 Поделиться

Автор Бробанк.ру Клавдия Трескова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Бробанк рассмотрел несколько схем заработка на заемных деньгах, когда вкладчику удастся получить определенную прибыль.

Куда вложить кредитные деньги

Кредитные деньги заемщик может использовать на свое усмотрение. Не обязательно тратить всю сумму на покупки, ее можно вложить и попытаться на этом заработать. В этом случае заемщик платит по кредиту и при этом получает прибыль от инвестирования.

Наиболее традиционный способ вложения, который рассматривают в первую очередь – банковский вклад. Это наиболее безопасный вариант, который не требует никаких специальных знаний от вкладчика. Кроме того деньги на вкладах застрахованы на сумму до 1,4 млн рублей, поэтому даже при банкротстве государство компенсирует клиенту вклад до этой суммы. Но кроме вкладов деньги, взятые в кредит, можно инвестировать в паевые фонды, МФО, кредитные кооперативы. Заемщик также может оформить доверительное управление своими финансами.

Расчеты по взятому кредиту и депозиту

Чтобы понять, можно ли заработать деньги, если оформить одновременно кредит и депозит, понадобится провести несколько расчетов. При этом самую значимую роль оказывают два фактора:

- способ погашения;

- какие средства идут на погашается кредит.

Также на расчет влияет сумма и срок. Более выгодным депозитом будет вариант с капитализацией процентов.

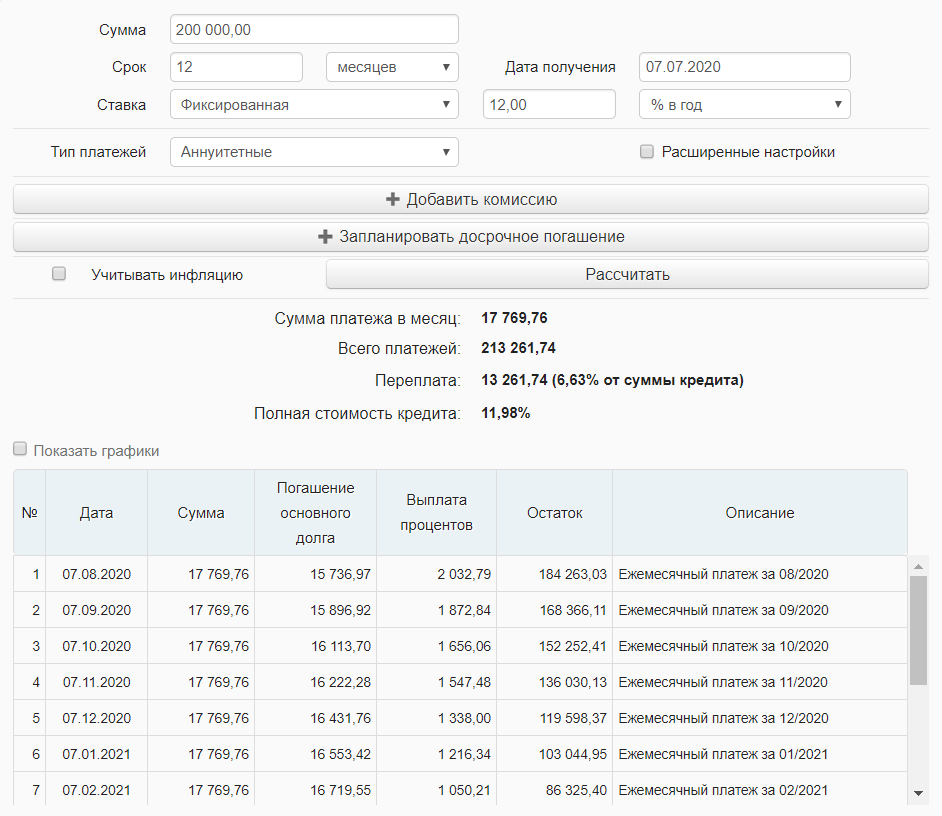

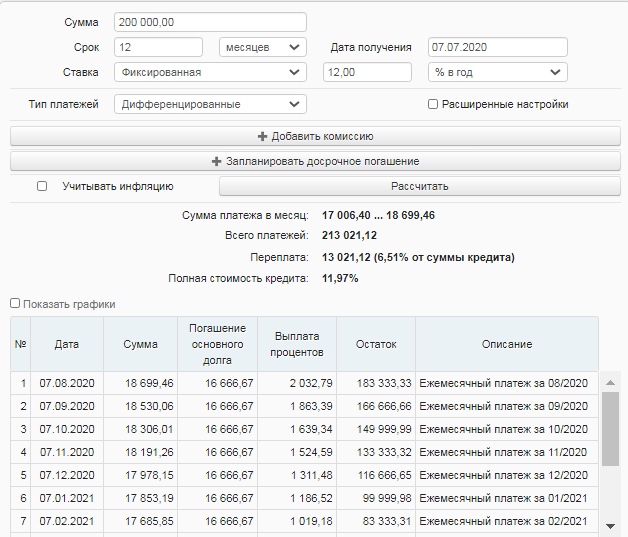

Аннуитетный способ погашения

- Сумма – 200 тысяч рублей.

- Срок погашения – 1 год.

- Ставка – 12%.

- Аннуитетный способ погашения.

С помощью онлайн-калькулятора рассчитаем ежемесячный платеж – он будет равен 17 769,76 рублей. Переплата по задолженности составит 13 261,74 руб., это равняется 6,63% от всей кредитной суммы.

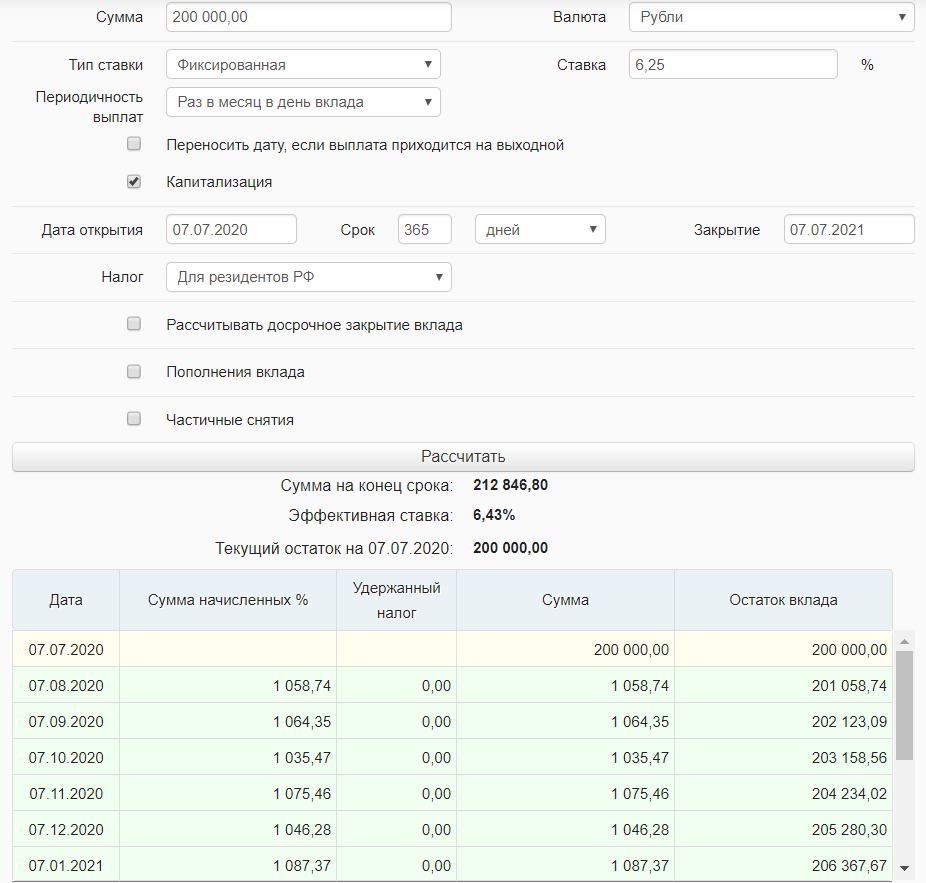

Оформленные в кредит деньги вложим на вклад со ставкой 6,25% годовых с возможностью частичного снятия. Производим расчет так же в онлайн-калькуляторе.

При таких условиях годовая прибыль составит 12 846,80 рублей. Но этот расчет не учитывает, что нужно снимать средства для погашения ежемесячного платежа. То есть на вкладе не будут лежать 200 тысяч рублей в течение всего срока действия.

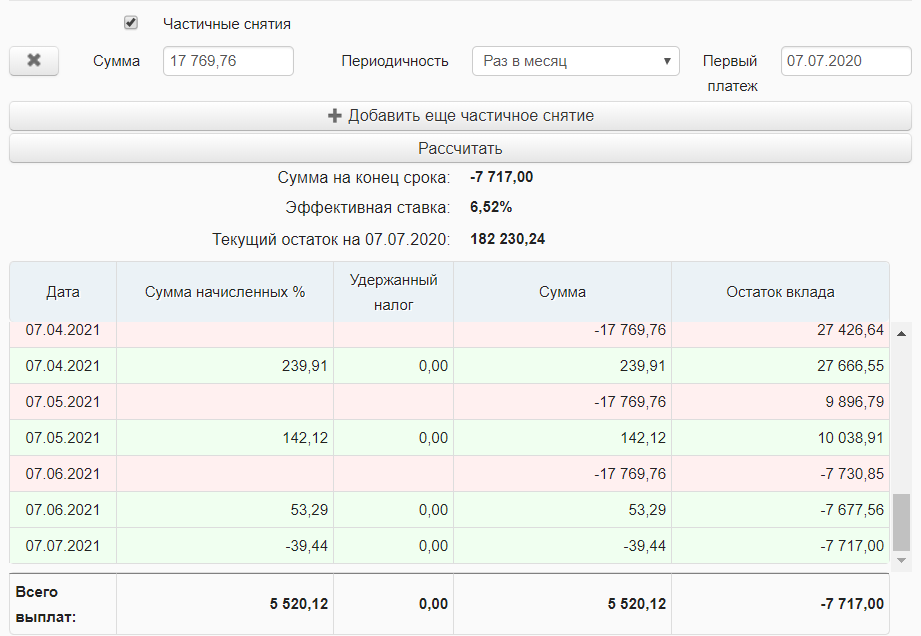

Получаем результат, при котором к концу действия вклада на счету не останется денег. Кредит придется погашать собственными средствами. Убыток составит 7717 рублей. Таким образом заработать на оформлении кредита и вложении денег под проценты в банке не получится. Этот способ будет действовать, только если годовая прибыль будет выше 6,25%.

Более интересный вариант получится, если гасить кредит не за счет денег на вкладе, а из других поступлений, например из заработной платы. В этом случае убыток окажется меньше. Он составит всего 12846,8 — 13261,74 = -414,94 рублей.

Дифференцированный способ погашения

Все условия по кредиту оставляем прежние, меняем только способ погашения на дифференцированный. Также оставим допущение, что кредит закрывают за счет посторонних поступлений, а не из денег вклада. Итоговая переплата в этом случае будет меньше – 13 021,12 рублей, это 6,51% от суммы кредита. Убыток составит 12 846,8 — 13 021,12 = -174,32 рубля.

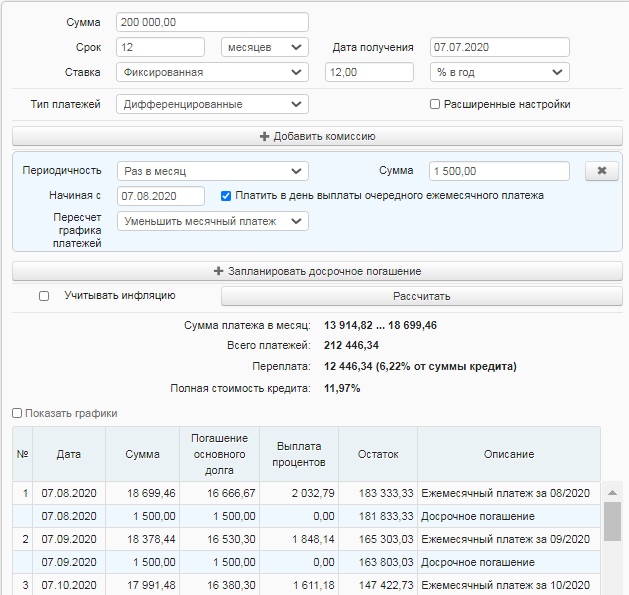

Если получится гасить кредит с опережением графика, можно выйти на прибыль. Для этого достаточно вносить ежемесячно на 1 500 рублей больше, чем установлено по графику. Итоговая переплата окажется еще ниже – 12446,34 рубля, это 6,22% от суммы кредита. При таких условиях прибыль за год составит 12846,8 — 12446,34 = 400,46 рублей.

В любом случае сложно назвать такое вложение выгодным. Инфляция уменьшает реальный прирост. Поэтому такая стратегия может оказаться подходящей только для накопления и сбережения, например на первоначальный взнос по ипотеке или на финансовую подушку безопасности.

На самом деле выгоднее открыть пополняемый вклад или карту с начислением процентов на остаток средств и вносить деньги с зарплаты без расходов на обслуживание кредита. Можно настроить автоматический платеж в интернет-банке, когда при поступлении зарплаты деньги будут автоматически переводиться на вклад или карту с процентом на остаток. Такой вариант подойдет тем, кому сложно удержаться от излишних трат, то есть для наработки финансовой дисциплины.

Кредитка и накопительная карта

Более выгодный вариант получения прибыли – оформить не потребительский кредит и вклад, а кредитную и накопительную карты. В этом случае подойдут кредитки с беспроцентным или льготным периодом, когда взять заемные деньги можно, но платить за это не нужно.

- Оформить карту УБРиР банка с льготным периодом в 240 дней или кредитку Тинькофф Платинум, у которого льготный период длится до 12 месяцев.

- Взять 200 000 рублей в кредит.

- Оформить накопительную карту с процентом на остаток, к примеру, дебетовую карту «Польза» от Хоум Кредит Банка с 10% на остаток или ЛокоБанка «Максимальный доход» с таким же процентом. Положить на нее деньги.

- В течение беспроцентного срока вносить минимальный платеж максимально близко ко дню погашения в банк, который выпустил кредитку, не допуская просрочки.

Если качественно соблюсти все условия по минимальному платежу и сроку, за кредитку вообще не придется платить, а по накопительной карте будут начисляться проценты. В этом способе все зависит от дисциплины заемщика и умения соблюдать все условия.

- расходы на обслуживание карт;

- возможные проценты при снятии средств с накопительной карты для погашения минимального платежа по кредитке;

- расходы за обналичивание суммы займа с кредитки, бесплатно деньги можно снять в очень редких случаях;

- проценты, которые снимают при зачислении средств на списание минимального платежа.

Если проводить операции через интернет-банк или пользоваться системой быстрых платежей, можно уменьшить затраты. Все платежи и комиссии лучше узнать заранее, чтобы максимально снизить все сопутствующие расходы. Если появятся вопросы, удобнее всего их уточнить по горячей линии обслуживающего банка.

Паевые фонды

Паевые фонды – другой способ вложения денег под проценты, который рискованнее банковского вклада, средства пайщиков не защищены государством. Однако доходность по ПИФам может доходить до 40% в год, а вкладов с такими ставками не бывает. Чтобы получить такую высокую прибыль, нужно грамотно подходить к выбору фонда. Если вложить деньги в неэффективный фонд, можно уйти в убыток.

- Уровень прибыльности фонда в последние 3 года.

- Во что инвестируют деньги вкладчиков – акции, облигации, драгметаллы.

- Условия входа в паевой фонд и выхода из него.

- Риски, которые несет вкладчик.

После изучения этой информации выбирайте фонд, который подходит по уровню риска и доходности. Самыми неэффективными и нестабильными на данный момент стали фонды, которые инвестируют в сырьевые ресурсы и высокоточную технику. Цены на драгоценные металлы тоже не постоянные. Выгоднее всего вкладывать в фонды, связанные с недвижимостью или высоколиквидными акциями.

| Преимущества | Недостатки |

| Деньгами управляют грамотные специалисты, которые обладают навыками для работы с финансами | Если фонд не получает доход, пайщик несет убытки |

| Условия для входа в паевой фонд приемлемы для всех: от 100 до 50 000 рублей | Если захотите выйти из фонда до истечения 3 лет, с вложенных средств снимут комиссию в размере 0,5-1,5% |

| Высокая прибыль | С полученной прибыли обязательно платить подоходный налог |

Принцип оплаты налога такой: например, в фонд вложено 50 тысяч рублей и за год получена прибыль в размере 30%. То есть заработано 15 тысяч рублей. Налог взимают именно с этой суммы. Для граждан РФ подоходный налог 13%, нужно заплатить 15000 * 13% = 1950 рублей.

Часто организация, в которую инвестируют деньги, самостоятельно выплачивает НДФЛ за своих вкладчиков. Но в условиях договора это может быть не указано. В таком случае платить в бюджет придется самому.

Микрофинансовые организации

Можно взять кредит и вложить деньги под проценты, инвестируя в микрофинансовую организацию. Некоторые МФО могут установить процентную ставку в размере 15-25%. Те деньги, которые вкладчик инвестирует в организацию, уходят на предоставление займов клиентам МФО.

Рискованно сотрудничество с малоизвестными или сомнительными микрофинансовыми компаниями. У них может быть плохо организована работа с проблемными кредитными портфелями, поэтому высока вероятность потерять вложенные деньги. Узнайте, как выбрать МФО для инвестирования, и какие риски возникают для вкладчика. Узнайте список лучших МФО для инвестиций в 2020 году.

- быть гражданином РФ.

- инвестировать минимум 1,5 миллиона рублей.

- Связаться с сотрудниками МФО и обсудить условия инвестирования.

- Подписать договор и отсканировать его. Электронную версию документа прислать сотрудникам МФО.

- Внести установленную по договору сумму.

Перед тем как подписать договор, внимательно его изучите. Недобросовестные микрофинансовые компании могут попытаться переложить часть проблемного кредитного портфеля на вкладчика. Если процент просрочки с момента вложения денег увеличился на 5%, то инвестор получит не обещанные 25%, а только 20%.

Обязательно проверяйте, включена ли микрофинансовая организация в госреестр ЦБ РФ, который дает право на осуществление деятельности. Если компании в списке нет, она работает нелегально. Соответственно, если вдруг МФО перестанет существовать, вернуть деньги будет очень сложно. Бробанк еженедельно обновляет перечень закрытых МФО, заранее проверьте, нет ли в нем той организации, которая выбрана для инвестирования.

Помните, что инвестиции в МФО не застрахованы и с полученной прибыли необходимо оплатить НДФЛ. Высокий порог в 1,5 млн рублей установлен для того, чтобы уменьшить число инвесторов, у которых низкая финансовая грамотность.

Кредитные кооперативы

- учредительные документы кредитного кооператива;

- данные о членстве в СРО;

- сумму капитала;

- срок работы.

На основании полученной информации принимайте решение, стоит ли вкладывать деньги в кооператив.

Кредитные кооперативы и МФО слабо конкурируют с банками. Условия и требования к клиентам в МФО минимальные, открыть вклад можно моментально. Банки предоставляют заемные средства под относительно небольшую процентную ставку, поэтому большой прибыли не будет. Кредитные кооперативы, как и МФО, не запрашивают большое количество документов у вкладчика, но инвестор сам отвечает за все свои риски.

Деньги вкладчика не застрахованы государством. Кроме того с полученной прибыли также придется платить подоходный налог в размере 13%, если эта функция не возложена на кредитный кооператив.

Оформление доверительного управления

Еще один способ – взять кредит и перевести деньги в компанию, которая занимается доверительным управлением, так называемый private banking. Сумма первого взноса зависит от размера компании. Обычно платеж составляет около 15 тысяч рублей.

- Можно забрать вложенные деньги вместе с прибылью без оплаты комиссии.

- Вкладчик сам определяет, какую сумму допустимо потерять во время торгов. Рекомендуют устанавливать около 10%.

- Можно контролировать биржевую торговлю онлайн.

- Деньги вкладчика инвестируют в разные фонды, чтобы снизить риски.

Компании, которые занимаются доверительным управлением могут оплачивать налоги за клиентов. Если нет, придется оплачивать 13% НДФЛ самостоятельно. За услуги компания берет около 15% от инвестиционной прибыли вкладчика.

Как и везде, нужно тщательно изучить уставные документы компании, проанализировать эффективность инвестирования. Лучше выбирать надежных брокеров, но первый взнос у них достаточно большой – около 100 тысяч рублей. Поэтому новички в инвестировании сотрудничают с менее крупными компаниями. Риски при таком вложении высокие, деньги не застрахованы государством, но и доход можно получить выше, чем по банковскому вкладу.

Средства можно выводить в полном или частичном размере для оплаты ежемесячного платежа по кредиту. Например, при вложении 50 тысяч заемных рублей в надежную компанию, можно получать ежедневный доход. Если ежемесячная прибыль дойдет 20%, вкладчик получит 10 тыс. рублей. Эти деньги можно снять и оплатить ими кредит.

Примерно за полгода задолженность получится полностью погасить, при этом первоначальная сумма инвестирования останется неизменной. Получать доход даже после закрытия кредита.

Новичку рассчитывать на сверхприбыль достаточно сложно. Предварительно придется изучить сферу. Как и любое инвестирование с высокой прибылью вложение может принести убытки, к этому надо быть готовым. А платить по кредиту все равно придется.

Дополнительный вариант заработка – внести кредитные деньги на ИИС. Узнайте о том, как работают индивидуальные инвестиционные счета и за счет чего формируется прибыль вкладчика.

Комментарии: 5

- Неизвестно22.01.2022 в 18:24 Это же считается прибылью.За это не нужно платить никакой налог?Это законно?Не придёт ли налоговая и не оштрафуют ли или не посадят ли в тюрьму?

- Васинёва Анна27.01.2022 в 02:24 Уважаемый автор, кредитные деньги заемщик может использовать на свое усмотрение. Но проценты по вкладам, накопительным счетам и остаткам на счетах в некоторых случаях могут облагаться налогом на доход физических лиц.

- Васинёва Анна25.04.2021 в 00:21 Уважаемая Олеся, нет, на вашей кредитной истории это никак не отразится.

Отменить ответ

Карта 365 дней без %, 0 руб. обслуживание Получить 30 000 руб. под 0% в Займере

Источник: brobank.ru

Куда вложить деньги на короткий срок

Инвестирование — сложная тема, которую лучше всего осваивать постепенно. Не каждый начинающий готов вложить крупную сумму на длительный срок. Но стремиться выгодно вложить деньги, чтобы повысить свой доход, закрыть какие-то потребности — нормально. Вполне можно начать с небольших сумм и выбрать краткосрочные программы инвестирования. Они тоже могут принести немалый доход.

Куда вложить деньги на короткий срок?

Многие новички в инвестировании уверены, что, если уж вкладывать деньги, то большую сумму и на годы. Но такое представление ошибочно. Существует ряд инструментов, позволяющих делать краткосрочные вложения (от 3 месяцев). Обычно они связаны с ценными бумагами, криптовалютой. Есть и банковские продукты, позволяющие быстро заработать.

Рассмотрим, куда вложить деньги на короткий срок, чтобы выиграть.

Ценные бумаги (фондовый рынок)

Рынок ценных бумаг — хорошее поле для заработка. Правда, безопасные облигации для краткосрочных вложений использовать не получится, потому что большинство из них покупаются на год и более. Для быстрого заработка на фондовом рынке лучше всего подходят акции молодых и быстроразвивающихся предприятий. Плюс акций — высокая доходность. Минус — нестабильность и непредсказуемость.

Вы можете удвоить, утроить капитал или потерять его вовсе. Важно! В краткосрочной перспективе заработок инвестора строится не на дивидендах, а на изменении курса акций. Учитывайте это, выбирая варианты для вложения.

Криптовалюта

Криптовалюта — сравнительно новый инструмент на рынке, поэтому самый непредсказуемый. Кто мог знать, что bitcoin вырастет в цене до 50 тысяч долларов за монету? В начале его существования за 10 тысяч биткоинов удалось купить всего две пиццы. В то же время есть множество менее популярных валют, курс которых очень нестабилен. Он может резко взлетать и также резко падать.

Плюс этого финансового инструмента в его высокой прибыльности. Минус в том, что часто те или иные криптовалюты без особых поводов падают в цене и остаются невостребованными довольно долго (а иногда и навсегда). Предсказать, как будет развиваться ситуация с выбранным вами активом, не сможет даже опытный инвестор.

Краткосрочные депозиты

Краткосрочные депозиты — это банковские вклады со сроком действия в три-шесть месяцев. Как правило, их доходность составляет порядка 5−6% годовых. Подобные депозиты обычно появляются в банках раз в сезон или чуть реже и нередко являются акционными. Например, Сбербанк регулярно предлагает весенние и осенние депозиты на 3 месяца с доходностью в 5,5−6% годовых.

Иногда можно получить повышенную ставку по промокоду. Интересно, что некоторые вклады на три месяца оказываются даже выгоднее, чем похожие долгосрочные. Но за прибыль приходится платить постоянным поиском новых предложений. Преимущества краткосрочных депозитов в том, что они стабильны.

В России действует система страхования вкладов, которая обеспечивает возврат денег, если кредитная организация перестает работать. Однако доход с краткосрочных депозитов невелик, а деньги можно получить только после окончания срока действия договора.

Накопительные счета

Накопительные счета отличаются от вкладов тем, что с них можно снять деньги в любой момент. Однако доходность таких продуктов оставляет желать лучшего: вы получите 3,5−4%, в лучшем случае 4−5% годовых. Больше — возможно, но либо по специальному предложению, либо в банках второго эшелона. Низкая доходность — определенно минус.

Но с ней можно смириться, если вам важно иметь доступ к деньгам в любой момент и часто получать выплату процентов (есть продукты, где проценты выплачивают каждый месяц и даже каждый день). Таким инструментом пользуются, когда доступ к деньгам может потребоваться срочно. Например, если собираются купить недвижимость, но не могут найти подходящий вариант.

Карты с начислением процента на остаток

- иметь на счету в банке (или на карте) определенную сумму;

- тратить с карты от 10 и более тысяч в месяц;

- подключить какой-нибудь VIP-тариф на обслуживание.

Если вы постоянно пользуетесь услугами банка, то выполнить условия не составит труда. Если же вы хотите оформить карточку, внести средства и положить ее в шкаф, ничего не выйдет. Внимательно читайте условия договора!

Краткосрочные накопительные программы

Страховые накопительные программы — это не банковский депозит, но тоже выгодный способ вложения денег. «Ренессанс Жизнь» предлагает вам ознакомиться с условиями программы «Ценный актив Смарт». Она предполагает, что вы заключите договор страхования жизни и получите гарантированный доход в 8% годовых. Срок вложений — 3 месяца. Сумма — от 100 тысяч рублей.

- гарантированная доходность (причем более высокая, чем по вкладам в банках);

- полная безопасность капитала (в договоре прописано, что он возвращается вам вместе с доходом);

- в течение 14 дней после заключения договора можно отказаться от страховки.

Дополнительный плюс в том, что данный вид инвестиций — это не вклад, а страхование жизни. На него распространяются особые условия: деньги не могут быть заблокированы по решению суда, не делятся при разводе, не могут быть конфискованы. Так вы гарантируете полную сохранность своего капитала!

Подведем итоги

Собираясь вложить деньги на короткий срок, инвестор должен сразу решить, по какому пути он идет: хочет ли он крупного заработка ценой высоких рисков или готов к средней прибыли с уверенностью в сохранности своего капитала.

Высокорисковыми краткосрочными вложениями считаются акции (особенно, если это не просто развивающаяся крупная компания, а мелкая, только появившаяся), криптовалюта. К низкорисковым относят накопительные счета, краткосрочные депозиты, кредитки с процентом на остаток и накопительные программы страхования жизни.

В особенностях большинства инструментов вполне можно разобраться самостоятельно. Но, если возникают сложности, лучше найти опытного консультанта, который поможет подобрать наиболее рациональные варианты вложений, минимизирует риски и поможет грамотно диверсифицировать ваш портфель инвестиций.

- О подписке «Огонь»

- Рекомендации по защите личных данных

- Ренессанс Жизнь помогает клиентам

- Центр контроля качества

- Статьи

- Инвестирование

- Рисковое страхование

- Накопительное страхование

- Мнение эксперта

Источник: www.renlife.ru

Куда вложить деньги, чтобы они работали и приносили ежемесячный доход

Финансовая нестабильность, которая присуща любой экономике мира, заставляет людей думать о том, куда вложить деньги. Проблема эта, естественно, актуальна далеко не для всех, но решение ее интересует достаточно большое количество людей, в том числе и наших сограждан. Россия, чья экономика также познала нестабильность и падения, с ее естественными богатствами, стала территорией, население которой стало думать о вариантах вложения своих сбережений в широких масштабах.

В этой статье мы будем рассматривать этот вопрос под разными углами. Во-первых, разумеется, мы постараемся предложить как можно большее обширный перечень способов вложить деньги и не потерять их. Во-вторых, мы попытаемся сравнить их между собой исходя из таких показателей, как прибыльность, надежность, возможность роста и так далее. В-третьих, будут представлены основные советы, с помощью которых наши читатели смогут получать максимальную прибыль и при этом не беспокоиться о сохранности своих накоплений.

Желание инвестора

Итак, для начала мы очертим нашу проблему: почему вообще существует острая необходимость вкладывать деньги и чем она так сложна для многих людей?

Рассказывать долго об инфляционных процессах, думаем, не стоит. Все мы прекрасно понимаем, что никакое благополучие не вечно. На момент написания статьи, к примеру, помимо России, кризис терпит и Китай. Это — страна, которая еще пару лет назад являлась абсолютным лидером по росту экономики.

Как только экономическое возрастание прекратилось, финансовые механизмы государства “заскрипели”, вынуждая инвесторов хвататься за портфели. Это нормально, что время от времени в мировой экономике наблюдаются, в том числе, и какие-то негативные тенденции. С успехом их переживает тот, кто заранее позаботится о сохранении своих ресурсов.

Поэтому и пишется данная статья — тема инвестирования актуальна всегда. Как остается неизменной и сама цель, которой добивается инвестор. С одной стороны, он ищет, куда вложить деньги, чтобы они работали и приносили максимальный доход. С другой, он понимает, что чем выше доходность, тем большие риски ждут его капитал.

Следовательно, в этом вопросе ему необходимо искать какой-то компромисс, некую золотую середину. Чем и занимаются люди, обладающие большими суммами денег.

Стабильность или прибыль?

В процессе поиска места для инвестиций человеку — собственнику большой суммы денег предстоит решить один главный вопрос: что для него является приоритетом — получение прибыли или сохранение стабильности. И ответ на этот вопрос, скажем прямо, зависит исключительно от размера вложений, суммы, которую хотел бы инвестировать данный человек. Зависимость здесь происходит от того, что малые суммы нет смысла сохранять при возможности получать с них повышенный доход. Если объем средств для вложений невелик, лучше действительно рискнуть и попробовать приумножить их, используя более рискованные комбинации вкладов.

Существует и обратная зависимость: чем больше денег — тем более желанной является стабильность. Это очевидно: если человек скопил достаточно серьезную сумму средств и не нуждается в ее приумножении (поскольку этих средств ему хватит на жизнь в любом случае), то он будет думать прежде всего о том, чтобы эти вложения остались с ним навсегда. А доходность отойдет уже на второй план. В таких ситуациях инвестор может думать о том, во что лучше вложить деньги, ориентируясь на уровень риска. Потерять свои средства для него страшнее, чем заработать новые.

Основные варианты вложений

На самом деле варианты того, куда вложить деньги, чтобы они работали, не являются чем-то новым. Все те способы инвестиций, которые используются сегодня, известны всем и применяются не один десяток лет по всему миру. Это — совокупность каких-то общих методик, которыми пользуется большое количество людей. В этом плане уже хорошо — есть масса советов и рекомендаций по особенностям инвестирования, есть опыт других вкладчиков, информация об этом и сеть Интернет, которая все это объединяет. Таким образом, нет необходимости собирать разные сведения о том, куда вложить деньги сегодня — все это уже неоднократно расписано и “разжевано”.

Поэтому каждый инвестор может почитать о вариантах, которые доступны конкретно для него и сделать свой выбор. В этой же статье мы будем характеризовать следующие варианты вложений: покупку иностранной валюты, инвестиции в драгоценные металлы, в акции, в недвижимость; приобретение предметов роскоши, передачу денег в доверительное управление, вложение в торговлю на бирже. По каждому из них вкратце будет приведен анализ исходя из рисков и уровня прибыльности, которое может предложить такой вариант. В результате мы попробуем выяснить, как выгодно вложить деньги в той или иной ситуации.

Иностранные валюты

Покупка национальной валюты других государств является очень простой, н тем не менее достаточно эффективной инвестицией. Порой таким вложением средств занимается и простое населения: как всем известно, популярностью среди россиян пользуются доллары и евро. Преимущество такого способа вложений заключается в том, что отсутствуют какие-либо ограничения относительно суммы инвестиции, а также относительно ее “получения на руки”- в любой момент вы можете продать свои доллары и “выйти” из вклада. Также радует простота покупки валют (сделать это можно у огромного количества “менял”, а также в банках с соблюдением соответствующих ограничений).

Учитывая разные курсовые скачки, возможно, покупка зарубежной валюты — это лучший ответ на вопрос: “Куда вложить деньги в России?” Принцип действия такого вложения прост: на фоне постоянной девальвации российского рубля остальные валюты остаются на плаву. В результате прочие валюты постоянно дорожают, что автоматически создает надбавочную стоимость любой сумме денег в иностранном эквиваленте.

Доллары или евро можно положить на банковский счет. Относительно этого мы будем говорить отдельно в другой части статьи, однако, действуя по такому способу, вы сможете добиться принципа “вложил — и получай деньги”. Очень удобно, выгодно (при резких падениях рубля — так и подавно), а также надежно. Ведь, учитывая прогнозы экспертов и общую политическую обстановку в нашей стране, рассчитывать на то, что рубль резко взлетит вверх, и “долларовые” вкладчики потеряют свои деньги, было бы глупой наивностью. Поэтому мы и рассматриваем такой вариант вклада.

Другой вопрос — стоит ли это делать сейчас, когда рубль и так находится в плачевном состоянии. Возможно, он минимально, но укрепит свои позиции — и тогда инвесторы в евро и доллары останутся в небольшом “минусе”. Кроме того, если хотите заниматься такими вкладами, позаботьтесь о диверсификации своих рисков: купите несколько разных валют, чтобы можно было заработать на потере цены одной из них.

Драгоценные металлы

Второй вариант того, куда совершить инвестицию, — это драгметаллы. О том, как вложить деньги в золото, детально мы сообщать не будем — это достаточно простая задача, которую можно выполнить, обратившись в любой банк. Приобретение золотых, платиновых, серебряных монет и слитков является базовой банковской услугой.

Во все времена человеческой истории эти металлы высоко ценились в любом обществе. Из-за этого они стали надежным средством для инвестиций и продолжают оставаться таковым. Купив, скажем, золотой слиток, вы сможете положить его в банковскую ячейку и таким образом надолго сохраните свои сбережения для дальнейших поколений.

Правда, до того, как вложить деньги в золото, подумайте о его стоимости на мировых рынках. Она также меняется, причем за последние несколько лет явно не в пользу благородного металла. Происходит минимальное, но падение стоимости этого финансового инструмента. Поэтому вложить все деньги в одно золото было бы неразумно.

Наверное, смысл имеет, опять-таки, рассредоточить свои риски по разным металлам и, возможно, различным иностранным валютам — таким образом ваши накопления будут застрахованы от удешевления одного из инструментов инвестирования.

Акции компаний

Альтернативой покупке валют и металлов можно назвать инвестирование в бизнес-проекты. Люди, разбирающиеся в рыночных взаимоотношениях, способные делать прогнозы и анализировать разные процессы, могут получать отличный доход от приобретения акций тех или иных публичных бизнес-предприятий.

На самом деле, если вложить деньги в проект, который был вами тщательно проанализирован и изучен, можно сколотить целое состояние. По крайней мере, так часто поступают в продвинутых странах, выбирая молодые стартапы и вкладывая в них средства. Если повезет, проект начнет приносить деньги и, таким образом, выведет вас “в плюс”.

Возможно, бизнес не удастся, и вы просто потеряете свою инвестицию. А, возможно, компания “выстрелит” и существенно увеличит свою капитализацию на рынке, приумножив ваш вклад.

Еще одним преимуществом работы с такой формой инвестирования является осознание помощи людям. По сути, вы помогаете своими деньгами развить тот или иной проект его создателям (за долю в компании). Если бы не ваши деньги, весь проект мог бы не состояться.

Правда, в России влияние государства на бизнес чрезвычайно высоко, поэтому точно предсказать, будет ли успешной та или иная компания, не может никто. Возможно, еще вчера она показывала обнадеживающие финансовые результаты, а уже сегодня в ее офисах проходят обыски прокуратуры. Поэтому, возможно, более безопасно работать с зарубежными компаниями — вложить деньги в акции очередного стартапа из Силиконовой долины и радоваться жизни (если он не провалится).

Недвижимость

Очень оправданный шаг для инвестора — вложить деньги в строительство или готовую недвижимость. В первом случае вы покупаете долю в проекте сооружения какого-то объекта по низкой стоимости. Если проект успешно реализуется — строительство заканчивается — вы получаете какую-то свою долю (в зависимости от размера вклада), которую в дальнейшем можно будет продать гораздо дороже.

Такого рода спекуляциями занимаются очень часто, их форма меняется, а смысл остается один: купить более дешевый объект (это может быть даже готовая квартира или какая-нибудь студия) для того, чтобы реализовать его дороже. Преимущество покупки недвижимости в том, что вы можете таким образом выгодно вложить деньги, получить объекты и в дальнейшем сдавать их и собирать рентную плату.

Такой вид инвестирования хорош тем, что объект недвижимого имущества будет вашим пожизненным инструментом для заработка без каких-либо действий с вашей стороны. Поэтому, если думаете, куда вложить деньги, чтобы получать ежемесячный доход — ищите, что собираются строить в вашем городе.

Банки и частные финансовые компании

Еще одним примером объекта для “классических” инвестиций можно назвать банки и различные кредитные компании. Эти субъекты финансовой деятельности занимаются выдачей ссуд под проценты, таким образом, им постоянно нужен дополнительный привлеченный капитал. Для вас же это — реальная инвестиционная возможность.

Эти варианты — наиболее распространенные решения того, куда вложить деньги, чтобы они работали. Все достаточно просто: несете свои средства в банк, подписываете депозитный договор, начинаете получать проценты. То же самое касается и частных кредитных организаций, правда, они дают большую ставку по своим инвестиционным тарифам.

Описываемый вариант вложений хорош своей простотой. Не нужно думать о том, что делать с деньгами дальше — достаточно лишь единожды сделать выбор по поводу того, в какой банк вкладывать деньги под проценты. Опять же, в этом случае нужно ориентироваться как на ставку, обещанную вкладчикам, так и на репутацию учреждения, его статус на рынке услуг, стабильность.

Сопоставив эти факторы, можно подыскать лучшее предложение.

У банков два минуса — возможность того, что учреждение будет ликвидировано из-за неплатежеспособности; а также малая доходность. Кредитные компании — это просто отсутствие стабильности и более высокие риски.

Доверительное управление

Другой формой вложения средств можно назвать передачу денег в доверительное управление.

Если говорить просто, то ДУ предполагает предоставление специализированной инвестиционной компании права распоряжаться вашими деньгами таким образом, чтобы получать с нее максимум прибыли. Как правило, этим занимаются фонды, в составе которых действует ряд специалистов разных направленностей. Например, там могут быть инвестиционные консультанты, аналитики, юристы, экономисты и прочие эксперты из разных сфер. Вместе они работают над тем, чтобы разместить ваши деньги (переданные им в управление) на максимально выгодных условиях.

Например, фонды ДУ действуют на рынке “Форекс”, торгуют акциями компаний, могут сотрудничать с кредитными компаниями и так далее. С одной стороны, вы должны доверять компании, которой передаете в управление свои средства; с другой — у нее должен быть соответствующий авторитет на этом рынке и репутация, позволяющая вести такую деятельность.

Фонды такого рода — это отличное решение относительно того, куда вложить деньги, чтобы получать ежемесячный доход. Правда, часто они имеют ряд требований к своим инвесторам. Это могут быть установленные минимальные суммы на передачу средств (например, от 100 тысяч долларов), из-за чего такая форма сотрудничества подойдет далеко не всем.

Тем не менее услугами частных компаний, работающих на доверительном управлении, пользуется большое количество состоятельных людей. И это нормально.

ПАММ-счета

Еще один интересный вариант для инвестирования — это ПАММ-счета. Механизм получения прибыли здесь следующий: человек, которому нужно сделать инвестицию, передает деньги трейдеру, занимающемуся торговлей на Forex. По результатам торгов становится понятно, оказались ли они в прибыли или получили убытки. Разумеется, все риски делятся между инвестором и трейдером пополам. Стоит ли вкладывать деньги по такой схеме?

На сайтах торговых площадок представлены списки трейдеров, принимающих деньги для вкладов. Здесь же выложена информация относительно их результатов работы — процент прибыли, длительность торговли и прочие показатели. По ним инвестор может получить кое-какое представление о том или ином трейдере.

Если вы уверены в том, что пользователь ведет успешную торговлю, вы можете инвестировать некую сумму средств и в этот вариант. ПАММ-счета- это очень даже неплохой выбор того, куда вложить деньги, чтобы они работали. Средства, переданные трейдеру, действительно могут быть приумножены в относительно краткий срок (особенно если вы выбрали рискованного пользователя). Однако тогда и шансы потерять вклад также возрастают.

Предметы роскоши

Покупать различные дорогие предметы — это еще один совет, куда вложить деньги. Если у вас есть крупные суммы средств, и вы хотели бы их сохранить, можете купить дорогие часы, ювелирные украшения или картины известных художников. Такие вещи, учитывая их эксклюзивность и неповторность, всегда сохраняют свою стоимость, порой даже повышая ее. Вне зависимости от того, какие котировки на бирже и по какому курсу сейчас продают доллар, часы Rolex всегда будут сохранять свою цену в 35 000$. Поэтому такой способ вложения средств хоть и является консервативным, сможет конкурировать с описанными выше.

Хранить свои драгоценные предметы, опять же, вы можете в банковской ячейке. Открыв такую, вы будете всегда уверены в своем будущем и безбедном будущем детей.

Образование

Напоследок мы решили приготовить один очень универсальный, гибкий в плане условий, но, пожалуй, самый прибыльный способ сохранить и приумножить деньги. Это — ваше образование. Если ищете, куда вложить деньги, чтобы получать ежемесячный доход, образование является просто идеальным вариантом. Еще говорят, что, обучаясь, мы инвестируем в себя. Это действительно так.

Поскольку в России образование является более доступным, чем в западных странах, его принято ценить меньше. Однако в той же Америке считается, что если человек получит образование, он сможет гарантированно вернуть вложенные в знания средства через дальнейшее трудоустройство. Когда наша страна сможет выйти из кризиса, возможно, это станет нормой, и люди будут более ответственно относиться к своему образованию. Но, ведь правда, вложенные в себя деньги являются максимально защищенными от инфляции и не подвержены никаким рискам. Из-за этого, порой, следует уделять таким инвестициям больше внимания.

Вывод

Итак, в статье были изложены разные способы приумножения и сохранения капиталов. То, в какой ситуации следует применять те или иные из них, зависит от количества средств, которые вы хотите инвестировать; срока, на который планируется делать вложения; а также других нюансов вклада. Учитывая все эти параметры, вы можете подобрать для себя самый подходящий вариант.

Далее, после того, как выберете окончательную форму сохранения денег, вы сможете более точно предусмотреть, что конкретно хотите получить от такой инвестиции; чем она рискованная и насколько высоки эти риски. Как показывает жизнь, пренебрегать такими данными не стоит — нужно максимально взвесить все за и против.

Главное — не забывайте перестраховаться и разделить риски по разным вариантам вложений. И тогда вашей финансовой безопасности ничего не будет угрожать.

Источник: businessman.ru