Куда вложить деньги чтобы они работали и приносили прибыль

То ли дело раньше – храните деньги дома под подушкой или в сберегательной кассе. И все! Сегодня способов инвестировать ваши «кровные» деньги масса: от традиционных банковских депозитов до инновационных блокчейнов. Глаза разбегаются, правда? Узнайте из этой статьи, куда вложить деньги, чтобы получать ежемесячный доход, и капитал сам найдет вас.

- Предисловие: что нужно понимать начинающему инвестору?

- 5 правил капиталовложения

- С какой суммы я могу начать инвестировать?

- №1. Вложить деньги в банк

- №2. Акции и облигации

- №3. Покупать и продавать иностранную валюту

- №4. Купить квартиру

- №5. Открыть ИП

- №6. Инвестиции в золото и драгметаллы

- №7. Вкладывать в искусство

- №8. Стать франчайзи

- №9. Игра на бирже и бинарные опционы

- №10. Интернет-проекты

- 1. Тинькофф Банк

- 2. Совкомбанк

- 3. ЮниКредит

- 4. Уральский Банк Реконструкции и Развития (УБРиР)

- 5. Абсолют Банк

- Стартапы

- Частное кредитование

- ПАММ-счета

- ПИФы или паевые инвестиционные фонды

- Блокчейны

Предисловие: что нужно понимать начинающему инвестору?

Заметьте, мы не употребляем слово «знать», потому что знать все на свете невозможно, и вообще для этого есть Гугл-Яндекс-Википедия. Но в ключевых понятиях нужно разбираться. Хотя бы потому, что приведенные в статье советы, как вложить деньги, чтобы они работали на вас, основаны на опыте серьезных инвесторов и финансистов. Плюс нужно постоянно читать новости, потому что экономика меняется, как погода над Бермудами, и чтобы не «засосало», надо быть в курсе дела.

Куда инвестировать деньги в 2023? Куда вложить свои сбережения?

Ценный совет: Определите для себя риски, то есть, чем вы готовы пожертвовать и как далеко зайти, чтобы иметь прибыль, и чтобы прибыль не имела вас.

5 правил капиталовложения

Это золотые правила, то есть, проверенные до ювелирной точности.

Не забудьте о них:

- Соломку надо постелить.

На черный день у вас должен быть резерв. Сколько отложить? Эксперты считают, что хорошим «матрасом» будет сумма, которая могла бы покрыть ваши расходы на полгода. Допустим, вы зарабатываете тысячу долларов в месяц – в «загашнике» нужно иметь шесть! Назревает вопрос: откуда же их взять, эти «черновые»? научитесь откладывать и копить деньги. Если вы не можете контролировать свои доходы так, чтобы уметь откладывать – вам еще рано инвестировать. - Учитесь диверсифицировать, господа!

Этим сложным термином мы хотим объяснить простое: не кладите все яйца в одну корзину. Распределяйте свои 100% капитала по нескольким каналам и лучше даже, чтобы эти каналы не соприкасались. Например, если вы купили акции нефтяной компании, то в банк, с нею связанный, лучше не класть. Даже доллары забудьте: вложите куда-то, что от нефти не зависит. Прекрасная альтернатива – экологические источники энергии. - Просчитайте, чем обернется провал

Печально думать о проигрышном варианте, но поверьте, это не пессимизм, а чистый расчет. Что будет, если банк, в котором у вас депозит, лопнет?

Ценный совет: начинайте инвестировать с той суммы, которую в случае чего не жалко будет потерять.

С какой суммы я могу начать инвестировать?

Теоретически, хоть со 100 рублей! Вопрос в том, как скоро получаемый доход начнет вас удовлетворять. Постарайтесь накопить хотя бы четырехзначный резерв и начать инвестировать с этой суммы.

ТОП-10 самых окупаемых способов вложить деньги

И вот, мы подобрались к основному блюду. Помните, что эта статья – один большой совет на тему, как вложить деньги, чтобы получать ежемесячную прибыль. Мы не говорим о проектах-однодневках, о неэтичных проектах и запрещенных законом способах быстрого обогащения. Только легальные и только проверенные пути!

№1. Вложить деньги в банк

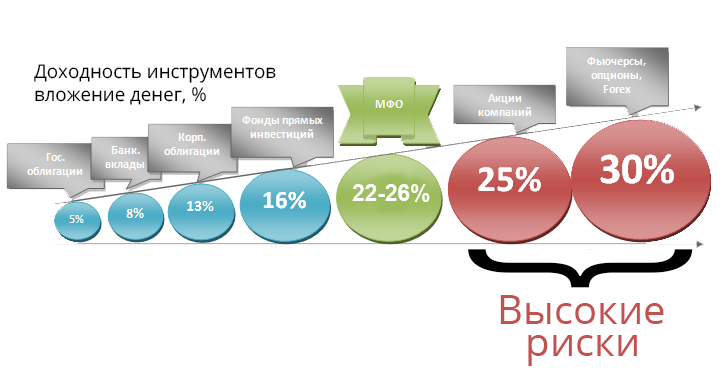

Схема, проверенная поколениями – и у нее есть большое «но!». А именно, низкая доходность капитала. Сколько обещают банки под вклад в национальной валюте? А какой уровень инфляции в стране? То-то же: данное капиталовложение редко себя оправдывает, как источник дохода.

Зато помогает сохранить стоимостной эквивалент капитала.

Ценный совет: если вам нужно «передержать» сумму, не превышающую 1 400 000 рублей, смело кладите ее в банк. В случае его банкротства, по законодательству все ваши деньги вам вернут.

Кстати, в России больше всего доверия вызывает Сбербанк – неудивительно, это банк с наибольшей долей государственных активов.

- Ваши деньги застрахованы;

- Вы в любой момент можете их снять, расторгнув договор;

- Можно начинать даже с 1000 рублей вклада.

- Доход едва перекрывает уровень инфляции;

- Если вы снимете деньги досрочно, скорее всего, проценты за год вам не переведут.

Совет! Прочтите также: Выгодные вклады в банках 2018: лучшие предложения для физических лиц

№2. Акции и облигации

Отличаются от депозитов более высоким уровнем доходности, потому что и риски уже выше.

Акции – это бессрочные свидетельства долевого участия в капитале компаний. Облигации – это подтверждения займов, то есть, вы предоставили некоторую сумму денег на какой-то срок, и по его истечении вам вернут сумму с процентом.

Отличие первых в том, что дивиденты, то есть, доход по ним, можно получать хоть в течение всей жизни.

Если вам некогда следить за курсом ценных бумаг, вы можете доверить сделки брокеру. Это посредник, который от вашего имени будет вести торги на бирже и брать за это определенную комиссию.

- Можно покупать от 1 акции или облигации;

- Доходность выше по ценным бумагам, нежели по депозитам;

- Вы становитесь со-управленцем компании, чьи акции держите. Пусть это звучит смешно по отношению к держателям пары акций Газпрома, но по закону это так;

- Вы можете инвестировать в несколько различных компаний, тем самым расширив риски;

- Надо либо постоянно мониторить рынок ценных бумаг, либо платить комиссию брокеру;

- Риски больше, значит, и шанс получить убыток в случае падения цены акций тоже появляется.

Совет! Прочтите также: Как купить акции Сбербанка физическому лицу и получать дивиденды

№3. Покупать и продавать иностранную валюту

Если вспомнить из теории микроэкономики, что существуют три типа вложений – краткосрочные, среднесрочные и долгосрочные, то операции с валютой почти всегда относятся к первому типу, иногда ко второму. Потому что купив доллары, вы затаите дыхание и будете следить за курсом валют: как только он достигнет пика, вы продадите часть денег, ведь так? К тому же, если «передержать», то за несколько лет часть ваших денег съест инфляция.

Ценный совет: отказавшись от пережитков прошлого – менял и ларьков для обмена на улице, сделайте ваши активы электронными и торгуйте на онлайн биржах. Например, на Форекс.

- Начальный капитал тоже может быть небольшим;

- Валют существует большое множество, что опять же способствует диверсификации рисков.

- Новичкам на Форекс не всегда везет, даже наоборот: около 80% терпят неудачу при стартовом вложении;

- Надо изучить принципы колебания валютного рынка и учитывать множество факторов;

- А еще надо ежедневно мониторить состояние курса валют.

№4. Купить квартиру

Это хорошая инвестиция в будущее, ведь что бы ни случилось, крышу над головой инфляция не съест. К тому же, вложив деньги на этапе строительства, вы здорово сэкономите на цене квадратного метра. Основным «Но!» в этом случае выступает высокий размер стартового капитала: ведь никто не продаст квартиру за 100 долларов, даже в глубинке.

Ценный совет: изучите программы ипотечного финансирования в вашем населенном пункте.

Возможно, вы купите интересующий объект, внеся только 30% цены и сможете погашать ипотеку в течение последующих лет из дохода. Но тогда лучше сдавать ее под офис или в качестве жилого фонда, чтобы быть инвестором, а не рабом выплат.

- Стабильность и сохранность капитала;

- Возможность зарабатывать от сдачи в аренду;

- Возможность перепродать по более высокой цене в будущем.

- Необходим крупный стартовый капитал;

- Низкая ликвидность – означает, что продажа актива затянется на некоторое время;

- Необходимо периодически ремонтировать, в этом случае это означает повышать капитал.

Совет! Прочтите также: Как правильно инвестировать в недвижимость

№5. Открыть ИП

Стать бизнесменом получится только у тех, кто горит идеей и кто готов нести ответственность за свои решения.

Вообще этот путь подразумевает много забот:

- Просчет и композицию бизнес-плана;

- Оценку рисков и конкуренции в данной сфере;

- Расчет сроков окупаемости;

- Подбор помещения под аренду и оборудования при необходимости;

- Поиск персонала.

Преимущество самое главное: вы сам себе хозяин. Хотите – привлекайте соинвесторов, хотите – берите кредит под финансирование бизнеса, благо, в наше время это не проблема. Однако риски потерять больше, чем заработать, всегда высоки.

№6. Инвестиции в золото и драгметаллы

Мы говорим о том вечном и ликвидном материале, который всегда манит своим блеском. Еще не было периода, чтобы инвестиция в золото себя с годами не окупила или, по крайней мере, не позволила сохранить капитал. Цена на серебро, золото, платину, палладий будет только расти, потому что запасы их сокращаются. Как можно инвестировать в драгоценные металлы?

- Покупая слитки, правда, при этом придется заплатить налог 18% — так что в этой форме выгодно инвестировать на долгие годы;

- Покупка монет, за которые налог платить не надо, и кроме ювелирной ценности, они могут иметь нумизматическую;

- Открытие счета «в металле». Да, так тоже можно – не нужно покупать слиток или монету буквально, достаточно перевести вкладываемую сумму в виртуальные граммы;

- Инвестиции в бумаги добывающих руду компаний. Опять же, рискованно и неизвестно, когда себя окупит.

№7. Вкладывать в искусство

Если у вас есть вкус или, может правильнее, «нюх» на то, что называют произведением искусства, вам повезло. Потому что удачно инвестировав, вы станете богачом. Правда, не сразу – может, даже после смерти автора или собственной. Потому что это вложение относят к долгосрочным.

Но если желаете обогатиться еще до перехода в иной мир, обратите внимание на предметы антиквариата. То есть, такие, возраст которых превышает 50 лет, и которые несут в себе обменную ценность. Здесь необходимо обладать внушительной суммой, ведь никто не предложит Библию 13 века за пару тысяч рублей.

№8. Стать франчайзи

Зачем раскручивать свой бизнес, крутясь при этом как белка в колесе? Если можно купить право на реализацию у известной мировой компании. Да, здесь тоже придется проявлять активность, но вы начнете с подготовленного трамплина.

Плюсами франчайзинга будут следующие:

- Быстрый срок окупаемости;

- Отсутствие расходов на рекламу;

- Обучение и поддержка бизнесмена опытными гуру;

- Небольшой уровень конкуренции, поскольку план франшизы предусматривает грамотное распределение франчайзи.

Здесь у вас не будет столько свободы, как при открытии собственного бизнеса, и придется следовать четкому алгоритму. Так что этот вид инвестиций для тех, кто НЕ любит рисковать слишком.

№9. Игра на бирже и бинарные опционы

Прогнозирование стоимости активов через какое-то время – это и есть суть бинарных опционов.

Это как кидать монетку в будущее: выпадет «орел» или прибыль – вы получите прибыль размером до 80% ставки. Выпадет «решка» или убыток – и вы потеряете всю ставку. Правда, от рулетки бинарные опционы отличаются тем, что нужно заранее тщательно изучить теорию.

№10. Интернет-проекты

Как и в предыдущем случае, здесь можно зарабатывать и инвестировать, не выходя из дома. Ну или хотя бы держа ноутбук с интернетом под рукой.

Инвестировать можно в следующие интернет-проекты:

- Стартапы, собирающие средства для выполнения проекта. Кстати, популярные компании ICO для блокчейнов – это такой же способ инвестирования;

- Создать и раскрутить собственный сайт. Зарабатывать вы можете как на реализации продукции, так и на показах рекламы;

- Вложение средств в выгодные инвест-проекты.

Поговорим о банках…

Возвращаясь к самому надежному источнику инвестирования – банковским вкладам, вопрошаем: каким же банкам можно доверять? Мы оставили в стороне и без того известный Сбербанк России и выделили 5 других лучших по мнению вкладчиков.

1. Тинькофф Банк

Смело можно назвать этот банк российским экономическим чудом. До сих пор не открыто ни одного отделения, вкладчики обслуживаются в режиме онлайн. Здесь самые заманчивые условия для депозитов от 50 000 рублей: по ставке 7% годовых. Можно перечислять проценты на карту или оставлять на счету, капитализируя их далее.

2. Совкомбанк

Этот институт зарегистрирован с 1990 года и с тех пор практически не терпел кризисов. Вклады от 30 000 рублей, процент 7,6 годовых. Можно даже досрочно расторгать договор, получив проценты за 3 или 6 месяцев.

3. ЮниКредит

Банк с надежным фундаментом в Европе, работающий в РФ более 25 лет. Считается крупнейшим российским банком с иностранным капиталом. Ставки по депозитам до 8,35% годовых в рублях и до 3,23% в долларах. Проценты можно снимать ежемесячно либо оставлять, капитализируя их.

4. Уральский Банк Реконструкции и Развития (УБРиР)

Крупнейший в средней части страны институт, насчитывает более полутора тысяч отделений в РФ. Ставки в рублях могут достигать 11% годовых, начисление процентов производится не ежемесячно, а раз в 50 дней. Наибольшую ставку можно получить, открывая вклад онлайн (пользование онлайн-банкингом при этом бесплатное).

5. Абсолют Банк

Работает на рынке страны с 1993 года. Предлагает депозиты по ставке до 8,5% от 30 000 рублей, в целом условия такие же, как и в Совкомбанк, можно пополнять счет, однако досрочное расторжение не предусмотрено. Это значит, если вы захотите вернуть вклад, вам не выплатят проценты.

Рискуете? 5 способов вложить деньги прибыльно

Доказано, что самые прибыльные инвестиции сопровождаются высокой степенью риска. И обычно речь о вкладах в новые проекты, технологии, исследования. Что станет хитом на рынке инвестирования в 2023 году?

Стартапы

Уже который год на вершине рейтинга. Просторы интернета предлагают тысячи молодых идей, готовых воплотиться за ваши средства. Некоторые готовы повышать ваш капитал в течение нескольких последующих лет, другие могут оказаться убыточными. Поэтому перед вложением в стартап нужно тщательно изучить его суть и провести анализ рисков. Специализированные площадки, предлагающие таковые проекты под инвестиции, должны предоставлять данные анализа бесплатно.

Частное кредитование

Способ накопления стар, как мир: вы предоставляете займ конкретному лицу или организации, и через время получаете деньги обратно с процентами. На почве упрощения займов в электронном формате в России образовалось множество микрокредитных организаций. Вы можете стать соучредителем одной из таких. Высокий риск заключается в том, что никто не гарантирует честности занимающего лица и того, что деньги будут возвращены в срок.

ПАММ-счета

Инвестиции в фондовые и валютные средства, подразумевающие передачу управления счетом специалистами. Ваш брокер или управляющий будет совершать сделки от вашего имени, пускать в оборот накопленные проценты, словом, делать все, чтобы увеличить капитал на счету. Тут все зависит от того, насколько правильно вы выберете управляющего. Безусловно, нужно самому что-то понимать в ПАММ-счетах.

ПИФы или паевые инвестиционные фонды

Вы и несколько других инвесторов коллективно владеете инвестициями, ваша доля называется «пай». Отличие от «мертвых» депозитов в том, что паи обращаются на рынке, точно также как акции.

- Открытыми, из которых можно выйти в любой момент со своим капиталом;

- Интервальными, позволяющими совершить выход лишь в определенные промежутки времени;

- Закрытыми, которые как и депозиты имеют срок работы – выйти можно только по его истечении.

Прибыль по ПИФ может достигать 50% годовых, хотя учитывая все риски и падения цен, реальный показатель составляет порядка 20%. Кто гарантирует высокую прибыльность от таких проектов? Сам управляющий, чей заработок зависит от доходности ПИФ. В любом случае, этот вид инвестиций рекомендуют как долгосрочные.

Совет! Прочтите также: Что такое ПИФы и как они работают

Блокчейны

С появлением децентрализованных экосистем, подтверждающих операции по принципу блочной цепочки (blockchain), свое развитие получили инвестиции в токены – гаранты криптовалюты. Это еще один феномен современности – деньги, которые в тысячи раз дороже доллара США, создаются «из воздуха», путем коллективных подтверждений операций по цепи. Криптовалюту можно майнить, т.е. добывать, но для этого нужно дорогостоящее и «сжирающее» киловатты энергии в минуту оборудование. Так что в домашних условиях лучше спокойно рассмотреть существующие блокчейны и выбрать перспективный для покупки его токенов. Через время, когда проект реализуется, вы получите вознаграждение на электронный кошелек.

Криптовалюты можно, как и с реальными валютами, обменивать друг на друга и на другие «обычные валюты». Как и с обычными валютами, криптовалюты бывают более и менее ликвидными. В том числе по этой причине, обмен между парой криптовалют может иметь большие или меньшие транзакционные издержки.

Посмотреть информацию по курсам, издержкам и осуществить обмен можно на одном из крупнейших криптовалютных обменников Матби .

В заключение: куда НЕ НУЖНО инвестировать

Мониторя интернет в поисках перспективного варианта вложения, заведомо исключите из списка следующие:

- Финансовые пирамиды – ничего, кроме конечного убытка не влекут. Ваша цель привести новых инвесторов, вам обещают доходность от 30% годовых. На самом деле, это воздушный шарик, который лопнет без предупреждения, оставив ваши средства замороженными на неизвестных счетах в оффшорах.

- Хайп-проекты с очень высокой доходностью и степенью риска – тоже подозрительные проекты-однодневки;

- Форекс и акции, если вы не разбираетесь и не желаете изучать теорию торгов на фондовом рынке.

Последнее правило применимо ко всем источникам инвестиций: прежде, чем плыть в какой-то сфере, всегда изучите дно под ногами, вы ведь не хотите быстро его потерять?

Надеемся, что в этой статье вы нашли полезную для себя информацию.

3 вывода должны точно отложиться в памяти:

- Никогда не рискуйте всем, что есть – всегда держите запас на черный день;

- Старайтесь распределять вложения, диверсифицируя риски;

- Не доверяйте проектам с сомнительно высокой доходностью без оснований на нее.

К тому же, если информации о проекте, его создателях, адресах мало – бегите с этой страницы.

Удачи, и пусть золотая рыбка махнет плавником перед вами!

(19 оценок, среднее: 4,37 из 5)

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.

Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

Источник: vseofinansah.ru

Куда выгодно вложить деньги — привлекательные сферы для инвестирования

Десятую часть доходов откладывайте – так создают финансовую подушку безопасности и не беспокоятся о «черном дне».

В статье рассказывается о прибыльных инвестициях. Узнаете, нужно ли покупать золото, играть на Форексе, насколько прибыльные банковские депозиты и почему важны инвестиции «в себя».

Куда вложить деньги, чтобы заработать

Инфляция обесценивает сбережения – об этом знает каждый. Накопления нужны, без них невозможно чувствовать себя свободно, оставаться уверенным в завтрашнем дне. Чтобы сохранять и увеличивать денежные запасы, не держите их «в кубышке», а инвестируйте – вкладывайте в сферы, что приносят доход.

Но сначала ответьте себе на такие вопросы.

- Какой начальной суммой распоряжаетесь. Каждое направление инвестиций требует определенного капитала – для открытия вклада или покупки доли в ПИФе хватит нескольких тысяч рублей, а вложения в недвижимость затратнее.

- Готовы ли рисковать средствами или предпочитаете меньшие инвестиции, что дают маленький, но доход.

- Важна ли ликвидность капитала – возможность изъять средства на неотложные нужды.

- Планируется ли пополнение инвестиций. При ежемесячном откладывании процента от дохода это тоже учитывайте.

При ежемесячном откладывании 5–10% от зарплаты накопите на счетах сумму, что станет приносить дополнительный доход.

- Сможете ли управлять капиталами. Прибыль от инвестиций – активная и пассивная, и для новичков на рынке финансов предпочтительнее второй вариант.

Сохранение денег через депозиты

Один из способов сохранения накоплений – банковский вклад.

Особенности таких вложений:

- Простота в управлении. Депозиты не требуют от вкладчика знаний и затрат – все хлопоты по ведению счета, начислению дохода, оформлению документов и уплате налогов берет на себя банк. Это полностью пассивный доход.

- Низкая доходность. Прибыль от депозита ненамного превышает уровень инфляции.

- Высокая ликвидность – возможность потребовать вернуть средства, и банк обязуется закрыть депозит. Однако тогда клиент утрачивает право на начисленные проценты.

Депозиты с возможностью частичного снятия решают эту проблему.

- Надежность. Средства защищаются от кражи, и в случае банкротства банк их вернет по системе страхования вкладов.

- Сумма инвестиций минимальная – чтобы застолбить депозит. Способ открытия счета с последующим пополнением.

Банковские вклады – сохранение сбережений. Деньги в безопасности, действие инфляции нивелируется, вклады пополнят или снимают, когда пожелает клиент. Однако такой вариант невыгодный – прибыльность депозитов невелика. Поэтому вклады комбинируйте с другими способами вложений.

Куда инвестировать в России — играть ли на Форексе

Задумываясь о том, куда лучше вложить накопления, неопытные инвесторы руководствуются навязчивой рекламой в Интернете, где лидируют разнообразные трейдерские и брокерские конторы, что обещают быстрое обогащение на Форексе.

Основные параметры такого вложения средств:

- Чтобы получать достойный доход, работают регулярно и по нескольку часов в день.

- Средний доход успешных трейдеров ниже «рекламного» – 20–30% годовых.

- Не требуют большого начального капитала – сумма депозита составляет несколько долларов, и его свободно пополняют.

Чтобы были поступления средств, необходимо вложение существенных сумм – комиссии посредников «съедают» большую часть прибыли на центовых счетах.

- Такие вложения ликвидны, вывести сумму депозита со счета можно за пару дней.

Трейдерские компании слащаво обещают доход в тысячи процентов годовых. Но это рискованный способ заработка, не открывайте депозит на всю сумму сбережений, комбинируйте с прибыльными инвестициями.

Нужно ли покупать драгоценные металлы

Насколько выгодны такие инвестиции:

- Уровень надежности высокий, цена на металлы не опускается ниже значений себестоимости добычи. Поэтому такие вложения для долгосрочного сбережения средств.

- Ликвидность высокая, когда речь о покупке слитков и открытии металлических счетов. Однако в случае с памятными монетами или украшениями (антикварными) реализовать имущество по достойной цене сложно.

- Уровень дохода колеблется – в кризисные времена стоимость металлов возрастает, увеличивается доходность вложений. Когда экономика стабилизируется, прибыльность вкладов в драгметаллы резко падает.

Исключение – ювелирные украшения: ломбарды не дают за них реальную стоимость, принимаю по цене 60–70% от рыночной. В случае с антиквариатом ситуация обратная – реализуются на аукционе по превышающей начальную цене.

В кризисные времена слитки из золота и платины, ювелирные украшения растут в цене. Однако такие вложения требуют взвешенного подхода и правильного определения собственных возможностей.

Вложение в недвижимость

Многие соотечественники вкладывают капиталы в недвижимость, и оказываются правы.

Способы инвестиций в недвижимость:

- Приобретение имущества с целью перепродажи в будущем.

- Покупка для сдачи в аренду позволяет в будущем получать стабильный пассивный доход.

- Покупка строящегося жилья для перепродажи. На стадии строительства цена квадратных метров ниже, чем после ввода помещений в эксплуатацию – зарабатывайте на разнице.

- Открытие хостела, частной гостиницы в собственном жилье.

Особенности вложений в недвижимость:

- Сумма инвестиций – несколько миллионов рублей.

Исключение – ситуации, когда физические лица приобретают квартиры в ипотеку и сдают их. Арендная плата уходит на погашение по кредиту, а заемщик становится полноправным собственником жилья.

- Исключительная надежность инвестиций – риск потерять вложения сводится к нулю, особенно когда имущество застрахованное.

- Низкая ликвидность – быстро реализовать имущество и вывести средства практически невозможно.

- Активный и пассивный доход – уровень зависит от объекта и способа инвестиций, но ощутимо выше, чем по депозитам в банках.

Не вкладывайте в недвижимость все капиталы – часть инвестируйте в ликвидные направления, размещайте на счетах.

Акции и облигации

Сделавшие состояние на бирже на вопрос, во что инвестировать деньги, ответят: в акции и облигации. Такой способ при грамотном подходе упрочит финансовое положение. даст обогатиться.

Рассмотрим основные особенности таких инвестиций:

- Широкий простор для действий – комбинируйте высокодоходные ценные бумаги с меньшими по прибыльности, но надежными, получайте пассивный доход от дивидендов или активный от торговли.

- Требуют профессионализма и глубоких знаний финансового рынка, чтобы знать, как выбрать и какие ценные бумаги, вовремя сориентироваться в меняющейся обстановке.

- Ликвидность колеблется в зависимости от ценных бумаг, куда вложили средства.

- Для входа на биржу необходимы средства – сумма зависит от брокера, однако не ниже нескольких тысяч долларов.

Инвестируйте в ПАММ-счета, ПИФы и ОФБУ

Хорошим решением оказывается и возможность передать накопления в доверительное управление другим лицам. Суть проста – находите специалиста и передаете ему право производить операции с целью приумножения капитала. В этой сфере выделяют направления:

- ПАММ счета – способ пассивного дохода на Форексе или бирже с большим риском для инвестора. Практически все брокеры Форекса на рынке СНГ не имеют должной регуляции и мошенники. Не советуем рассматривать серьезно этот способ.

- ОФБУ – система доверительного управления от банков. Размещая средства, даете финансовому учреждению право распоряжаться ими с целью получения дохода (покупка акций, драгметаллов и другое). Лучше обращать внимание на крупных игроков – такие инвестиции не гарантируются фондом возврата вкладов.

- ПИФ – созданные крупными банками и инвестиционными компаниями портфели ценных бумаг, где приобретают долю (пай). При росте доходности акций и облигаций, входящих в портфель, возрастает и общая стоимость, и сумма пая. Выбрав удачный момент и продав долю, получаете доход от разницы покупки и продажи.

В отличие от ПАММ и ОФБУ, в случае с ПИФ инвестор предлагает на выбор сформированные портфели с разной доходностью и уровнем риска. Сами заранее определяете, в какие ценные бумаги и каких пропорциях вложить деньги, и контролируете прибыльность. При риске убытков продайте долю и вложитесь в другой прибыльный ПИФ.

Преимуществами такого способа – маленькая сумма вложений, а также то, что доход пассивный. Следя за действиями управляющего, вы сможете «втянуться» в работу на бирже, выяснить перспективные способы вложений. Однако инвесторы предпочитают не пользоваться доверительным управлением – комиссии посредников высокие, а доходность ниже, чем при самостоятельном распоряжении капиталами.

Вложения в стартапы

Для тех, кто не боится рисковать и хочет получить прибыль, подходят инвестиции в стартапы и развивающийся бизнес. Банковские кредиты для малого бизнеса выдаются работающим предприятиям с достаточным доходом, а собственных накоплений не хватает.

Открытие мини-пекарни или производственного цеха потребует вложений в сумме от 500 тысяч рублей до нескольких миллионов. Во столько обойдется и приобретение франшизы, и открытие магазина.

Инвестировав средства в такой бизнес, вы сможете в скором будущем получать доход. Однако у такого направления есть особенности:

- требуется вложение сумм без четких гарантий получения прибыли;

- не вкладывайте в бизнес, в котором не разбираетесь и не уверенные в перспективах;

- внимательно изучайте предоставленный предпринимателем бизнес-план предприятия – проконсультируйтесь с юристами и финансистами;

- инвестируя в бизнес, не становитесь его владельцем и не влияете на финансовую деятельность. Это лишает необходимости участвовать в работе предприятия. А владелец стремится снизить ваш доход, чтобы вернуть вложенные средства.

Все вопросы по взаимодействию между сторонами и финансовым выплатам должны оговариваться в письменном соглашении.

- такие инвестиции высокорисковые и грозят потерей средств.

Вложив средства в развитие прибыльного предприятия, сможете длительное время иметь пассивный, не ограниченный верхней планкой доход. Но стоит понимать сопряженные с предпринимательской деятельностью риски.

Инвестировать в собственный бизнес

Открытие бизнеса – решение принимается, когда хотите самостоятельно влиять на уровень дохода и не боитесь работы и риска.

- требуется большая сумма накоплений. Однако можно начать с минимума, а затем постепенно развивать собственное дело с расширением объемов. Есть ряд направлений бизнеса без больших вложений;

- высокий уровень риска в предпринимательской деятельности;

- большие вложения сил. Собственный бизнес – активный доход, и работать придется интенсивнее, чем по найму;

- неограниченный уровень дохода – зависит от умения предпринимателя вести дела;

- ликвидность невысока – невозможно вывести деньги из оборота и не навредить бизнесу.

Беспроигрышный способ инвестировать – вложения «в себя». Приобретение ключевых навыков и знаний, создание и поддержание собственного имени требуют затрат, сил и средств. Но они окупаются многократно и это основа для эффективного вложения денег в будущем.

Заключение

Вы неспециалист в финансовых вопросах, а сумма для инвестирования невелика – можно найти удачные способы вложений. А накопленные деньги не обесценятся при инфляции и начнут приносить прибыль.

Источник: ktovdele.ru

Куда инвестировать деньги: ТОП-11 лучших вариантов

Приветствую Вас, дорогие читатели! Заработать деньги не так сложно, а вот сохранить их – это уже более сложная задача. Казалось бы, окажись у меня «хорошая» сумма денег, я бы уж нашёл, куда их вложить.

Но когда человек заработал определённую сумму и часть из неё отложил, вопрос о вложении денег решить тяжело. В советское время инвестирования как такового не было, да и оно особо не поддерживалось.

Хотя всё же деньги можно было вложить в облигации либо на сберегательную книжку в банк. После распада Союза, люди сохраняли свои деньги, вкладывая их в покупку иностранной валюты. Сегодня, когда экономика страны стала более-менее стабильной, у обычных людей появились новые возможности в области сохранения капитала.

В этой статье мы рассмотрим основные финансовые инструменты для инвестирования, чтобы понять куда инвестировать деньги. Также я расскажу, куда сам вкладываю деньги, а куда нет.

Куда можно инвестировать деньги?

Куда можно инвестировать деньги, это не совсем правильно поставленный вопрос. Способов вложения денег достаточно много и их количество меняется каждый год. Деньги можно вложить в акции, прокупку машины, в банки, недвижимость, свой бизнес, ПИФы, золото и другие инвестиционные инструменты. Но всех скорее волнует более правильная постановка вопроса – куда инвестировать деньги более выгодно?

Инвестиции в себя

Я считаю, что это перспективная и ликвидная инвестиция. Инвестируя в себя и вкладывая в свои знания, ваша ценность на рынке повышается. Но здесь следует оговориться. Если вы получили знания, но не используете их на практике, вы очень снижаете вашу потенциально возможную ценность.

Наибольшего эффекта достигают те люди, которые максимально используют полученные знания и реализуют их в жизнь. Практические результаты всегда более ценны нежели голая теория. Инвестировать следует в те знания, которые вам нужны на данном этапе жизни для достижения ваших целей.

Лично я активно использую этот вид инвестиций покупая специальные тренинги и курсы, читая книги о деньгах и повышая свою финансовую грамотность.

Вложение денег в банк

Вложение денег на депозит в банке – это самый консервативный финансовый инструмент и он же самый стабильный и гарантированный. Кроме того, вклады до 700 тыс. рублей в России и до 200 тыс. грн. в Украине застрахованы государством.

Банковские вклады довольно хорошо вырабатывают привычку откладывать деньги на постоянной основе, которая полезна особенно для начинающего инвестора. Также сюда более проще начать инвестировать, потому как вкладчик заранее знает все условия и какую прибыль получит.

Банковский вклад подходит для формирования финансовой подушки (финансовая подушка – это накопленная сумма, благодаря которой человек, который, например, потерял работу или не имея на данный момент средств, может прожить от 3 до 6 месяцев и даже до 1 года сохраняя свой прежний уровень жизни), не смотря на очень низкий процент и уровень инфляции.

Кстати, прежде чем вкладывать деньги в банк необходимо знать как правильно его выбрать. Для этого ознакомьтесь со статьёй: «Как выбрать надёжный банк».

Плюсом вложения денег в банк является гарантированный и прогнозируемый доход и отсутствие рисков. А минус в том, что в банках очень низкие процентные ставки.

Сам я около 60% своих средств (своего капитала) держу в нескольких банках, чтобы диверсифицировать (распределить) свои вложения и снизить риск потери денег.

Криптовалюта

Относительно новый инструмент инвестирования. Активно обсуждаться начал так вообще недавно.

Криптовалюта воспринимается как цифровые деньги, выпуск и контроль которых обеспечивается всем криптосообществом. Цена на криптовалюту не подвержена регулировке и устанавливается исключительно спросом и предложением. По факту же, криптовалюта представляет собой некоторый код, который получается в ходе сложных математических вычислений, которые производятся процессорами, видеокартами или ASIC.

Уже даже разработано специальное оборудование для добычи криптовалют — майнинга. Это такие специальные интегральные блоки, которые и называются — ASIC. Все это выглядит не очень понятно, однако сегодня криптовалюты получили настолько широкое распространение, что стали доступны чуть ли не каждому. Даже хранить их можно без компьютера и устройств — буквально на бумажке.

Свою руку к этому приложил и Matbea — сервис, обеспечивающий после регистрации и верификации личности покупку, продажу, обмен и хранение целого ряда популярных криптовалют, включая общеизвестный Биткоин. При использовании Matbea не придется беспокоиться о каких-либо еще площадках. Поэтому данный сервис очень нравится начинающим криптоинвесторам.

Приобрести цифровые активы на Matbea возможно за рубли, доллары и евро. Пополнить свой баланс допускается с карт VISA и Mastercard, также через платежные системы некоторых банков РФ.

Следить за своими сбережениями можно через мобильное приложение Matbea.

Наличие партнерской программы в пять уровней может помочь обеспечить себе и некоторый пассивный заработок. В случае, если у пользователя возникнут вопросы, то команда подготовила подробную видеоинструкцию .

Вложение денег в паевые фонды (ПИФы)

ПИФы – это паевые инвестиционные фонды, управлением которых занимаются профессиональные компании.

Вложение денег в ПИФы самый распространённый способ инвестирования после банков. Небольшая стоимость пая (1000 рублей и более) делает этот вид инвестирования доступным для большинства людей старше 18 лет.

Ваша прибыль при инвестировании в ПИФы образуется от увеличения стоимости пая при обратной продаже пая управляющей компании. Ни один фонд не может гарантировать то, что вы получите прибыль. Насколько увеличится ваш капитал зависит от уровня профессионализма управляющих ПИФом и принимаемых ими решений.

Какому фонду поручить свои средства, решаете исключительно вы. Можно вложить деньги в фонд, который может принести вам высокий доход, но всегда существует риск потерять часть денег или даже всю вложенную сумму. Или доверить свои средства стабильному фонду, который даст хоть небольшой, но всё же доход. Но лучше всего распределить свои средства и приобрести паи разных фондов.

При самом лучшем раскладе вложенные в ПИФ деньги можно увеличить в 1,5 раза, то есть получить 50% годовых.

Положительным моментом является то, что деятельность фондов регулируется законом и контролируется государством. Даже если фонд обанкротиться, приобретённые вами паи остаются вашими и вы можете передать их в управление другому фонду. Минусом этого вида инвестиций является не очень удобный способ приобретения паёв вне больших городов, зависимость от экономики и длительный ввод и вывод денег.

В книге «Капитал с нуля или путь к финансовой свободе в России» Генриха Эрдмана очень хорошо расписано как выбирать паевые фонды, как в них инвестировать, чтобы гарантированно получать прибыль. Кроме этого в книге вы найдёте ещё много полезной информации, в том числе и о том как правильно инвестировать в акции компаний. Поэтому советую прочитать эту книгу.

Вложение денег в паевые фонды (ПИФы)

Этот способ вложения денег очень привлекательный. Преимущество его в том, что в любом случае вы можете перепродать недвижимость и вернуть тем самым вложенные средства. Сейчас цена на жильё в разных крупных городах растёт на 20-25% в год, что является очень хорошим заработком.

Но эта статистика касается не всех городов. К примеру, в Москве наметился спад цен на жильё. Хотя этот спад составляет лишь 0,01%, но наметившаяся тенденция заставляет прислушаться к мнению специалистов.

Сейчас более всего выгодно вложение средств в покупку недвижимости, находящейся за границей.

Чтобы инвестировать в недвижимость необходимо обладать существенным капиталом, поэтому он больше подходит только для крупных инвесторов, которые ищут куда инвестировать деньги. Но всё равно каждый инвестор, который считает себя успешным должен стремиться к инвестициям в недвижимость, потому что получаемый здесь доход существенный и стабильный.

Инвестиции в золото

Инвестиции в золото самым надёжным инвестиционным инструментом в долгосрочной перспективе. Если проанализировать график доходности, то цена на золото растёт при нестабильной экономической ситуации и снижается – при стабильной. Согласно статистики, за последние 10 лет цена на золото выросла в 6,8 раза.

В связи с тем, что запасы золота ограничены, его ценность увеличивается.

Положительный момент при вложении денег в золото в том, что оно никогда не обесценивается и отлично подходит для инвестиций на длительный период. А минус в том, что не выгодно приобретать золото имея небольшие средства, сюда же добавим налогообложение и слабую распространённость этого способа инвестирования.

Инвестиции в фондовый рынок

Инвестиции в ценные бумаги во всём цивилизованном мире, да и в нашей стране выгодный способ приумножения денег. Чтобы начать вкладывать деньги в фондовый рынок необходимо выбрать посредника. Есть два направления — классический брокеринг либо интернет-трейдинг.

Если брать классический брокеринг, то здесь необходимо начинать инвестировать с 10 000$. Брокер, изучив ситуацию на рынке, может дать вам совет, но окончательное решение покупать или продавать акции принимаете вы. При работе с брокерскими компаниями, а их в России больше двух сотен, вы должны отдавать процент прибыли брокеру.

Если вы выбираете второе направление, то вам всё равно придётся вступить в инвестиционную компанию. Разница лишь в том, что процент за подсказки брокера уплачивать не нужно. Потому как вы сами будете осуществлять все операции касающиеся покупки и продажи. А для того, чтобы анализировать ситуацию на рынке и чтобы принимать правильные решения, вы получите все необходимые для этого программы, которые позволяют следить за изменениями котировок акций, сидя за своим компьютером.

Важно заметить, что игра на фондовом рынке – очень сложный и запутанный процесс, стать профи в этой области довольно сложно, ведь фондовый рынок порой напоминает рулетку, чтобы заработать там необходима удача.

Инвестиции в ПАММ-счета валютного рынка Форекс

Это самый прогрессивный и высокодоходный инструмент инвестирования на финансовом рынке. Данный вид инвестирования прекрасно подходит для людей, которые задаются вопросом: «Куда инвестировать деньги?».

ПАММ-счета появились не так давно. Это форма доверительного управления, когда инвестор отдаёт свои деньги в управление трейдерам (управляющим), которые торгуют на валютном рынке Форекс.

Здесь можно выбирать консервативных, умеренных и агрессивных управляющих, доходность которых отличается. При правильном и грамотном инвестировании и соблюдении некоторых правил можно получить хорошую доходность от 3-5% до 10-25% в месяц, а иногда и выше (если вы отдаёте предпочтение агрессивным трейдерам). В год может получится 50-80% и даже 120% годовых. Банк никогда не даст подобной доходности.

Плюсом данного вида инвестирования является то, что здесь можно быстро начать, доступность для большинства людей, начать можно с суммы в 10$, можно контролировать ситуацию, ограничить убытки, закрыть счёт в любой момент и сменить управляющих, а также быстрый ввод и вывод денег.

Минус в том, что периодически необходимо корректировать и следить за своими вложениями и правильно выбирать управляющих (трейдеров), в которых вы инвестируете деньги, то есть этот вид инвестиций больше подходит для активных инвесторов.

Инвестирование денег в реальный бизнес

Часто предпринимателям не хватает капитала для развития и расширения своего бизнеса. Особенно это касается малого бизнеса, который только выходит на хорошую прибыль. Важно отметить, что начать инвестировать в реальный бизнес можно только начиная со 100 000 руб.

Для наглядности можно привести пример компаний по автопрокату, как потенциальный инструмент для вкладывания денег. Сервис проката очень хорошо развит в Европе и даже Азии, объявления о прокате там висят везде. Для того, чтобы у нас найти машину на прокат нужно как минимум заглянуть в интернет. Поэтому можно смело утверждать, что данное направление бизнеса имеет перспективу и в него можно попробовать инвестировать.

У этого бизнеса существуют некоторые недостатки – это высокий порог входа для инвестора и риск банкротства бизнеса.

Вложение денег в рынок Форекс

Сейчас игра на рынке Форекс очень популярна. Реклама обещает нам нереальную прибыль и возможность научиться зарабатывать на разнице курсов валют. Но в реальности всё не так просто. Лишь около 7% игроков рынка, а то и меньше реально зарабатывают, другие же участники теряют здесь все вложенные деньги. Причина в том, что на разнице курсов валют зарабатывают не только трейдеры, но и бизнесмены и компании, которые владеют информацией о будущих действиях правительства – это их козырь.

Прежде чем начать игру на настоящие деньги вы можете открыть учебный счёт и испробовать свои силы используя виртуальные (не настоящие) деньги.

Как быстро стартовать на Форексе? В этом вам поможет новая система Евгения Стрижа « Быстрый старт на Forex за 3 дня «. Еще никогда трейдинг не был настолько понятным и легким.

В курсе предоставляется полуавтоматическая система, которая «думает за трейдера». Трейдер сверяет сигналы по торговому плану и принимает решение о входе в сделку.

Полуавтоматический советник отдается вместе с курсом и инструкциями. За 3 дня осваивается работа, проверяется на демо-счете и можно уже зарабатывать.

Вложение денег в качество жизни

Перед тем как вкладывать деньги, ради их приумножения, подумайте чего вы бы хотели достичь, и чтобы хотели на них приобрести. Ведь не совсем правильно копить деньги ради денег. Если вы ставите цель улучшить качество жизни себя и своих родных, то, в принципе, для этого и существуют инвестиционные инструменты.

Также можно и необходимо вкладывать деньги в своё здоровье. Ведь очень часто получается, что половину жизни человек зарабатывает деньги, подрывая здоровье, а вторую часть жизни – тратит их поправляя здоровье. Поэтому вложив деньги в здоровье сейчас, вы сможете продлить свою жизнь и увеличить свою работоспособность.

Вложить деньги в свой отдых, потому как с новыми силами вы будете более свежими и работоспособными и сохраните своё здоровье.

Очень хорошо, если вы вложите деньги в своих деток. Такое вложение поможет вам понять смысл жизни и в определённой степени ощутить бессмертие.

Конечно, я не пытаюсь вас заставить инвестировать деньги в один из этих инструментов. Выбор за вами, я лишь показал возможные способы вложения ваших денег, положительные и отрицательные стороны таких инвестиций, а также возможные сложности и риски.

Каждый имеет свои потребности. Вы можете вкладывать средства в повышение своего финансового положения, улучшения собственного здоровья и здоровья родных, получение образования. При этом делать всё это можно как одновременно, так и шаг за шагом, достигая тех целей, которые вы поставили перед собой. Может это звучит и громко, но от этого зависит будете ли вы успешны в своей жизни.

Инструментов инвестирования много, я привёл лишь часть из них. Но этого вполне достаточно, чтобы понять начинающему инвестору, да и не только куда инвестировать деньги.

Я буду продолжать изучать финансовые инструменты для вложения денег и делиться с вами. Для того, чтобы получать новинки в сфере инвестирования подписывайтесь на обновления блога, заполнив форму в конце статьи.

Источник: conicheva84.ru

Куда вложить деньги в 2021 году

Большая часть россиян получает дополнительный заработок и, чтобы украсить свою жизнь, старается его потратить либо вложить свои деньги под проценты. Многие успешные инвесторы когда-то перестали работать, благодаря инвестированию своих личных доходов. Но куда лучше вложить личные сбережения, чтобы в дальнейшем получать хороший доход?

В данной статье подробно описано о возможных вложениях, которые ежемесячно будут приносить пассивный доход.

Все об инвестировании

Доход большинства людей — это зарплата, поэтому многие, опасаясь за потерю личных сбережений, не рискуют инвестировать их. Ведь вся ответственность за правильность выбора стратегии ложится только на плечи инвеститора. Однако начинающему вкладчику следует учесть некоторые правила, чтобы правильно инвестировать деньги.

Выбрать объем вклада

Наличие стартового капитала позволит инвестировать. Сумма накоплений может быть любая, к примеру 1000 рублей. Но прибыль от такого вложения будет совсем незначительной, даже при условии способствовании вам финансового рынка. В связи с этим лучше начинать свой путь инвестора с пары десятков тысяч рублей. Чем больше начальный объем денежных средств — тем весомее получите доход.

Кто не рискует, тот не пьет шампанское

Мир бизнеса, биржи и экономики работает по одному правилу: высокая прибыльность возможно только при высоких рисках. Иными словами, вложив денежные средства в любое интересное инвестиционное предложение можно либо хорошо разбогатеть, либо потерять полностью все. Поэтому следует проанализировать свои возможности: удобно ли вам вложить личные накопления в данный актив, придется ли «затянуть пояс» при возможной потере.

Вкладывайте только в известные вам сферы

Делать вложения в инвестиции следует только в ту сферу деятельности, в которой вы хорошо разбираетесь. Например, работник агента недвижимости, имеющий прекрасные знания в данном направлении, должен именно туда и сделать вклад, а не в неизвестную для него сферу легкой промышленности либо торговлю. Еще один пример: финансовый работник, работающий с финансами, не сможет вложить деньги в ценные бумаги, так как никогда не работал с ними.

Периодически вносите деньги

Разовое инвестирование не пополнит ваш бюджет на большую сумму. Поэтому следует периодически делать вклады с капитализацией дохода. Данная стратегия через какое-то время позволит получить сложный процент, за счет которого начальная сумма превратится в регулярный дополнительный заработок.

Проводите диверсификацию накоплений

Разделите вложения между различными активами. Так, разделите чемоданчик на несколько частей – акция, облигация, а также недвижимость. Акции лучше выкупить у нескольких эмитентов. Такой вариант вложений позволит не потерять сразу все вложенные средства.

8 вариантов, куда следует вложить личные деньги

На сегодняшний день существует достаточное количество финансовых инструментов. Различия между ними составляют стартовый капитал, степень риска, ожидаемая прибыльность. Ниже описано 7 простых вложений, которые ежемесячно будут пополнять ваш кошелек и с которыми справится любой новичок.

Банковский депозит

Получить заработок на депозите довольно легко: в банке открывается счет, вносятся денежные средства, через время получаете проценты. Однако процентная ставка на вклады составляет от 4 до 7%. Для получения более высокой ставки следует выбирать депозит, не имеющий такие пункты как частичное пополнение и снятие. Наименьший процент будут иметь депозит с периодической выплатой и капитализацией.

Преимущества. Ваши накопления находятся под защитной системой страхования вкладов, которая действует на территории РФ. Это означает, что вкладчик в случае кризиса получит свои сбережения обратно. Но установлена максимальная сумма, на которую может быть застрахован депозит, в размере 1 млн 400 тыс. рублей.

Недостатки. Низкая прибыльность по депозитам не принесет хороший капитал. Из-за чего данный вариант подойдет для сохранения имеющегося состояния от инфляции. При желании сделать вклад пассивным доходом потребуется открыть счет на кругленькую сумму, однако это является теперь не так легко, так как депозиты от 1 млн рублей с 2021 года подлежат налогообложению.

Облигации

Многие инвесторы стараются вложить некоторую часть своих сбережений в облигации. Так они меньше рискуют остаться ни с чем. Отличительной особенностью их от акций является стабильная и предсказуемая стоимость. В данном отношении облигации напоминают депозит, но прибыльность на них на 20% больше. Именно облигации в период кризиса являются защитным активом.

Преимущества. В отличии от депозита, высокая процентная ставка. Доходность является фиксированная и спрогнозированной, что позволяет с легкостью ими управлять. Высокая ликвидность облигаций: возможна продажа на рынке без потери прибыли.

Недостатки. Присутствует риск в виде банкротства эмитента.

Крупные компании в кризисное время смогут остаться на плаву, но небольшие организации смогут прекратить свою деятельность, что станет крахом для вкладчика.

Драгоценные металлы

Сегодня вложить личные средства можно в такие металлы как золото, серебро, платина и палладий. Малоизвестные платина и палладий появились на рынке совершенно недавно, поэтому новички стараются инвестировать в более классические активы – золото и серебро. Существуют три варианта инвестирования в них:

- Приобретение слитков в отделении банка

- Приобретение монет

- Открытие ОМС — обезличенного металлического счета

Преимущества. Драгоценные металлы считаются самый безопасным вариант инвестиций, так как в любой ситуации ценовая стоимость их не упадет. Драгметаллы не смогут обесцениваться в отличии от ценных бумаг. Главным их преимуществом за последние несколько лет – это увеличение стоимости на них.

Недостатки. Получить доходности в кратчайшие сроки не удастся. Данный вариант вложений является долгосрочным и значительную прибыль можно получить через 5 лет и даже дольше. К примеру, инвестиции в золото в будущем станут отличным пассивным доходом к пенсии.

Недвижимость

При стабильном экономическом состоянии страны стоимость жилой недвижимости постепенно возрастает. В крупных городах более дорогая цена за квадратный метр устанавливается за те жилые помещения, располагающиеся по линии метро, недалеко от крупных автомагистралей либо в центре города. Заработать на недвижимости можно следующим образом:

- Покупка или строительство жилья производится за начальный капитал. Это может быть квартира, апартаменты либо частный дом;

- После данное жилье сдается в аренду, тем самым обеспечивая себе ежемесячный постоянный доход.

Преимущества. Потерять вложенные деньги в недвижимость можно крайне редко, потому что обесцениться в ноль она может только в критических ситуациях (катаклизмы, война и прочее). Чтобы сдать жилье в аренду, не потребуется изучать финансовые нюансы. При желании прекратить данную инвестицию, вы останетесь с активом в виде жилья, которое в дальнейшем можно продать.

Недостатки. При отсутствии собственного жилья потребуется кругленькая сумма денег, чтобы его приобрести либо построить. Для этого объем личных сбережений должен составлять минимум 1 000 000 рублей. Также прибыльность жилья составляет немного меньше, чем от ценных бумаг и инвестиция в бизнес. Данное вложение постоянно требует затрат и личного участия.

В случае, когда реализовать недвижимость нужно в самые кратчайшие сроки, принесет потерю вложенных средств.

Субаренда

Многие инвесторы, при отсутствии денег на покупку собственного жилья, зарабатывают на субаренде. Такой способ заработка заключает в предоставлении аренды уже арендованного жилья иному лицу. С арендодателем заключается на длительное время договор аренды, после чего арендуемое жилье сдается посуточно. Такая стратегия подходит для квартир, находящихся в центре города либо курорте. Данное месторасположении пользуется спросом среди приезжих, а в перерасчете на сутки будет стоить на порядок больше, чем при съеме на длительный срок.

Следует запомнить! Между участниками субаренды обязательно должен быть составлен договор. Такая сдача жилья в аренду будет считаться легальной, так как государству будет оплачиваться подоходный налог.

Преимущества. Зарабатывать на субаренде возможно при отсутствии у вас личной жилой недвижимости. Установив свою стоимость за съем жилья, вы можете лично найти арендаторов или через агентство. Данное вложение не имеет риска порчи имущества по той причине, что за жилье будет отвечать прямой собственник.

Недостатки. Субаренда доставит больше хлопотов, чем аренда: требуется постоянно проводить поиск арендаторов, поддерживать помещение в готовом виде. Главный минус субаренды – это организация заработка, которая возможна только с разрешения хозяина квартиры. И не многие одобрят использование своего имущества малоизвестным третьим лицам.

Коммерческая недвижимость

Субаренда коммерческих помещений рентабельнее, так как ставка на порядок выше. Съем офиса, склада или торговой точки по стоимости не отличается от аренды квартиры. При выборе объекта учитываются такие критерии как проходимость, транспортное сообщение и наличие вокруг инфраструктуры. Так, одним из популярных вариантов субаренды является стрит-ритейл. Эта сдача торгового помещения, которое располагается на первом этаже жилого здания и имеют выход на улицу.

Преимущества. Так как сдача коммерческой недвижимости производится на длительное время, то ваша доходность будет постоянной. Вместе с этим, стоимость такой недвижимости с каждым годом увеличивается.

Недостатки. Во время кризиса многие небольшие бизнес-компании становятся банкротами либо прекращают свою деятельность, в связи с этим вам придется снижать ежемесячную ренту или заниматься постоянным поиском новых арендодателей.

Малый бизнес

Личные накопления можно инвестировать в собственный бизнес или в чужой проект. Главное выбрать идею, которая имеет большую перспективу. На сегодняшний день перспективной является сфера обслуживания на дому. Многие жители города, желая сэкономить свое личное время, заказывают все товары и услуги с доставкой на дом.

Здоровый образ жизни, технологичность пользуются спросом среди населения. Придумайте хорошую бизнес-идею, используя данные тренды, и вы сможете себе обеспечить хороший пассивный доход. Многие люди, которые инвестировали в бизнес, получают внушительный заработок.

Преимущества. При создании выгодного проекта, ежемесячная прибыль позволит вам жить на широкую ногу. Наряду с постоянным заработком бизнесмен получает как дело всей жизни, так и новое направление для личного развития.

Недостатки. Открытие любого бизнес-проекта требует немалых средств и личного времени. Получение пассивного дохода в данном случае невозможно, из-за отсутствия свободного времени у предпринимателя. Данное вложение можно считать рискованным. При неправильно выстроенном менеджменте любое начинание в бизнесе принесет только убытки.

Онлайн-проекты

Заниматься бизнесом можно без прямого контакта с покупателями, то есть работать на просторах интернета. Наиболее известными направлениями являются:

- Разработка информационных сайтов, которые наполнены различными статьями, фото и видеоматериалами, функционалом. Доход начисляется за счет посетителей, ради которых сайт будут посещать рекламодатели.

- Аккаунты и паблики. Социальные сети, а точнее Instagram, Facebook, ВКонтакте востребованы у большинства населения. Чтобы рекламодатель предложил вам работу, которая заключается в виде публикации рекламных постов, потребуется привлечь достаточно большое количество подписчиков.

- Блогинг. Запустить собственный канал в YouTube или аккаунт в Instagram можно при наличии техники с профессиональной камерой. Доход на платформе YouTube буде начисляться от количества просмотров пользователями ваших роликов, на платформе Instagram— за счет рекламодателей.

- Обучение. Используя такие программы как Skype и Zoom, можно заняться репетиторством школьных предметов, иностранных языков, уроков рисования, музыки или актерского мастерства. Узкопрофильными специалистами проводятся вебинары, онлайн-курсы либо лекции.

Преимущества. Онлайн-бизнес требует минимальных вложений, некоторые проекты можно запустить и без них. Открытие собственного бизнеса на просторах интернета будет перспективным, ведь большинство людей желают дистанционно получать услуги с использованием компьютеров или смартфонов.

Недостатки. Высока вероятность того, что ваш проект может не раскрутиться. На сегодняшний день интернет-платформы имеют достаточно большую конкуренцию и, чтобы продвинуть личный бизнес, потребуется малоизвестная бизнес-идея.

Основные ошибки новичков при инвестировании

Вместе с общими принципами инвестирования существует и ошибки, которые зачастую совершают новые инвесторы при создании дополнительного заработка. К их числу можно отнести:

- Вложение заимствованных средств. Начальным капиталов должны быть только личные сбережения. Объяснение этому – высокие риски. Вложив чужие деньги в депозиты, любой начинающий инвестор может по итогу остаться ни с чем. В итоге придется искать дополнительную работу, чтобы возвращать долги.

- Вложить все до последнего. Изначально следует отложить средства на проживание и незапланированные расходы. Откройте банковский счет, который будет для вас копилкой. Только потом начинайте инвестировать. Вкладывайте только те средства, которые вы готовым потерять при худшем раскладе.

- Действовать не обдумав. Данный пункт подразумевает пропуск этапа обучения, за счет которого новый инвестор получает определенные знания в любом направлении бизнеса. Не имея понятия о правильной стратегии инвестирования, получить пассивную доходность будет крайне тяжело.

- Идти на поводу своих эмоций. Данная ошибка относится к рынку ценных бумаг. Многие новички в период небольшого колебания цен поддаются своим эмоциям либо слишком рано продают свои активы за небольшую стоимость, либо не решаются их приобрести в подходящий момент. Поэтому на финансовом рынке нужно действовать согласно стратегии, а при ее отсутствии доверить управление финансовому консультанту.

- Не доверять словам. Не следует инвестировать в активы, которые обещают колоссальную прибыльность. К примеру, многим новым вкладчикам поступают предложения вложить свои сбережения в депозит с ежемесячной рентабельностью в 500% от начального капитала. Речь об инвестициях с заоблачной доходностью — например, доверчивым новичкам обещают 500% от стартового капитала ежемесячно.

Важно! Только мошенники дают гарантию на что-либо при инвестировании личных средств в предложенные ими активы.

Куда не следует вкладывать денежные средства

Одной из главных проблем на территории России считается ненадежность инвестирования. Любой человек, который хочет получать доход со стороны, может стать жертвой мошенников очень трудно, так как подобные случаи происходят в любом направлении деятельности и этапе инвестирования.

Запомните, не нужно реагировать на агрессивного рекламодателя. Инвестирование в активы с высокой прибылью принесет вам полную потерю вложений.

К данному числу мошеннических схем можно отнести финансовые пирамиды, которые маскируются под организации и обещают участникам получение легких денег. К примеру, компания «Кэшбери» — известный кредиторский сервис, признанный ЦБ пирамидой. Еще один неопределенный вариант инвестирования неоднозначный — букмекерские компании. Как и пирамидах, в этих конторах доход получают лишь организаторы и минимальный процент игроков.

Стать инвестором и получать пассивный доход может каждый желающий. Для этого нужно не бояться рисковать, выбрать вариант инвестирования и сформировать правильную стратегию.

Источник: bank-cabinet.ru

Куда вложить деньги в 2022 году

Три золотых правила инвестора помогут вашему финансовому кораблю остаться на плаву в 2022 году:

Во-первых, разнообразие – залог успеха. Чем больше вариантов в вашем инвестиционном портфеле – тем лучше.

Во-вторых, неплохо иметь запас наличности на предмет потенциально интересных сделок – кто знает, когда представится выгодный случай.

Третье, но не менее важное правило для приумножения капитала: в вашем инвестпортфеле должно быть не менее двух валют (а лучше более).

Мы изучили рекомендации 15 экспертов рынка в поисках выгодных вариантов, куда вложить деньги в 2022 году, и о каждом из них мы расскажем подробно. Участники подборки ранжированы в зависимости от степени риска.

Криптовалюта

- Доходность: высокая

- Риск: высокий

- Срок: ежемесячно

В России запрещен выпуск и обращение криптовалюты, однако не запрещено приобретать ее на зарубежных площадках. Крупнейшей в мире является биржа купли/продажи криптовалюты Binance, работающая с 2017 года.

А вот запрета на майнинг в России нет, и в прошлом году наша страна вошла в тройку лидеров по объемам майнинга биткоина (11%).

Крипта – высокорисковый, но сверхдоходный актив, с ней можно как «сорвать банк» (как было с биткоином), так и уйти в минус. Если вы к этому готовы, то рекомендуем держать в своем инвестиционном портфеле не более 10-30% криптовалюты. Остальное же оставьте на драгметаллы, облигации федерального займа и другие более-менее стабильные инвестиции.

Из наиболее перспективных криптовалют эксперты рекомендуют вложить в:

- Ethereum – один из самых надежных вариантов криптоинвестиций, наряду с биткоином.

- Bitcoin – самая популярная криптовалюта в мире. Она пережила запрет майнинга в Китае и по некоторым оценкам цена биткоина в нынешнем году может вырасти до 80 тысяч долларов.

- Terra – монета этой криптовалюты в прошлом году выросла в 130 раз.

- Solana – за 2021 год подорожала в 100 раз.

Стартапы

- Доходность: средняя/высокая

- Риск: высокий

- Срок: от года и выше

Стартапы – область, куда начинающему инвестору лучше деньги не вкладывать. После взрывного бума стартапов в 2021 году ажиотаж закончился, и началась суровая реальность. Стоимость акций некоторых новичков упала до половины, а если рост есть, то небольшой – от силы 4-5%.

Как утверждают эксперты, рынок стартапов в 2022 году обещает быть трудным – на биржу уже вышло более чем достаточно «новых и перспективных», а спад экономики, инфляция, рост цен и повышение ставки США обещают осложнить картину еще более.

Однако и в темном финансовом лесу можно поймать единорога, если обратить внимание на перспективные тренды. Это компании, занимающиеся обеспечением систем электронной коммерции, разработкой новых способов доставки (например, ускоренной или экзотической – беспилотными дронами), а также цифровизацией процессов, которые на настоящий момент существуют в преимущественно бумажном виде – например, расчете между медицинскими учреждениями и пациентами.

Акции

2022 год обещает стать годом высокой цены на нефть. Что это значит? Правильно – пора покупать акции ведущих российских нефтяных компаний. Ведущие инвестологи рекомендуют «Газпром» и «Роснефть». Первая компания как раз решает вопрос с «Северным потоком – 2», а вторая вовсю развивает проект «Восток Ойл».

По неофициальной информации, оба нефтяных магната заключили соглашение: «Роснефть» получает возможность давать газ Европе через каналы «Газпрома», разумеется, не безвозмездно. Кроме того, «Роснефть» выглядит неплохо с точки зрения дивидендов – обещают 8-11% годовых.

Что касается не-нефтяных компаний, в акции которых лучше инвестировать деньги в 2022 году, то тут очень перспективной выглядит сфера ИТ, а именно «Яндекс».

Пост-ковидная ситуация благоприятствует торговле онлайн, а «Яндекс» очень активно развивает это направление.

Очень привлекательны акции «Магнита» — он по сей день лидирует по числу магазинов, а по выручке лишь ненамного отстает от короля рынка – X5 Group. А если «Магнит» еще выйдет в онлайн – можно себе представить, как скакнут вверх акции компании.

И нельзя не упомянуть «Сбер» — непотопляемый финансовый корабль Российской Федерации.

Памм-инвестирование

- Доходность: низкая/средняя/высокая (зависит от счета)

- Риск: низкий/средний/высокий

- Срок: ежемесячно

Рисковый, но вместе с тем очень привлекательный вариант для тех, кто изучает, куда инвестировать в 2022 году для пассивного дохода. Инвестор доверяет проведение сделок опытному трейдеру-управляющему, которому идет определенный процент дохода.

Чем выше агрессивность счета, тем он рискованнее, но и прибыль может быть высокой, хотя и в краткосрочной перспективе. На различных площадках, посвященных ПАММ-инвестированию, советуют вложить в несколько ПАММ-счетов с разными стратегиями и торговыми инструментами. Это позволит остаться в плюсе, если один из счетов будет убыточным.

Крупнейшими брокерами на рынке Форекс являются:

- Альпари.

- FxPro.

- NordFX.

- Forex4you.

- ИнстаФорекс.

Банковский депозит

- Доходность: низкая

- Риск: низкий

- Срок: от 3 месяцев до года

Банковский депозит – хороший выбор для осторожных людей, которые подыскивают, куда инвестировать небольшие суммы денег. Вклады физлиц до 1,4 млн рублей защищены государством.

Как говорят, в 2022 году ЦБ с высокой вероятностью поднимет ставку, и даже сделает это не один раз, так что по самым скромным прикидкам она повысится до 9%. А где повышение ставки, там и увеличение ставок по вкладам. Потенциально интересными возможностями, куда лучше вложить деньги под проценты, выглядят вклады по 8-9% годовых в надежных банках. Подобрать подходящий вклад можно на калькуляторе доходности Банки.ру.

Большего ожидать не приходится, плюс на горизонте маячат падение рубля и рывок вверх цен на зарубежные товары, которые способны съесть ту небольшую прибыль, которую обещает депозит.

Ценные бумаги

- Доходность: низкая.

- Риск: низкий

- Срок: от трех до пяти лет

Сейчас рынок ценных бумаг с точки зрения, куда выгодно вкладывать деньги, выглядит не блестяще – мы только входим в период пика инфляции. Однако, где спад, там и рост, и потенциально можно получить прибыль, если купить облигации среднего и длинного периода от проверенных компаний с хорошими рейтингами устойчивости.

По предварительным прикидкам, инфляция должна начать снижаться где-то с лета, так что с марта 2022 года тем, кто ищет, куда лучше инвестировать небольшие суммы денег, можно начать покупать рублевые облигации сроком от трех до пяти лет. Но не больше – кто знает, как изменится политическая картина мира и как это повлияет на экономику.

Однако некоторые эксперты по вкладам утверждают, что путь этот для рядового инвестора малоприбылен – покупка ценных государственных бумаг становится подушкой безопасности, если более рисковые, но и более выгодные стратегии не оправдают себя.

Тут лучше всего смотреть на народные облигации федерального займа (ОФЗ-н): они защищены государством, и доходность у них гарантировано выше инфляции.

Недвижимость

- Доходность: до 30% в год

- Риск: низкий

- Срок: от пяти лет и более

Для не любящих риска консерваторов неплохой вариант, куда можно вложить деньги для пассивного дохода в 2022 году – недвижимость. Она надежна, цены на нее остаются стабильными вне зависимости от происходящего в мире и никак не привязаны ни к ценным бумагам, ни тем более к курсу доллара.

Однако и на супердоходность рассчитывать не приходится – максимум что получится, так это около 10% от потраченного. Исключение составляют крупные и курортные города, там жильё дорожает до 30% в год.

Вкуснее всего выглядят инвестиции в недвижимость под съем (например, складскую), которой пользуются по долгосрочным договорам крупные торговые сети. Можно, конечно, развязать кошелек и купить место под торговую точку самостоятельно, однако выгоднее делать это через фонды. Идеально, если в фонде наличествует несколько торговых или промышленных площадей и от трех и более компаний-съемщиков.

Что касается жилой недвижимости, то тут картина не так радостна. Ставки по кредитам начнут расти, квадратные метры дорожают, покупательная способность россиян падает, и сдать квартиру будет уже не так легко и просто, как раньше. А если сюда добавить еще и уплату налогов со съема – вполне вероятно, что овчинка выделки не стоит.

Драгоценные металлы

- Доходность: низкая/средняя (зависит от спроса на металл)

- Риск: низкий

- Срок: ежемесячно

Если вы ищете способы, куда вложить деньги, чтобы преумножить без особых сложностей и рисков, то самое простое – открыть обезличенный металлический счет. Если на банковском счете хранятся деньги, то на металлическом – драгметалл в граммах.

Самые популярные драгоценные металлы на рынке – золото, серебро, палладий и платина. А самый стабильный из популярных драгметаллов – золото.

Динамика цен на платину и палладий зависит от состояния различных секторов промышленности, в которых применяются эти металлы.

Не обязательно покупать выбранный металл килограммами, минимальное количество начинается с 0,1 грамма, так что в металлический счет вполне можно время от времени инвестировать небольшие суммы денег.

Счет бессрочный, а продавать и покупать металл можно онлайн, через личный кабинет. Курс цен на драгметаллы можно посмотреть на сайте Центробанка.

Также можно покупать монеты из драгоценных металлов, но это рискованный вариант, потому что продать такие монеты бывает сложнее, чем купить.

Покупка облигаций федерального займа

- Доходность: низкая

- Риск: низкий

- Срок: каждые полгода

Куда сейчас инвестировать деньги тем, кто не готов к рискам, и нуждается в небольшом, но стабильном пассивном доходе? Пожалуй, самый безопасный вариант, куда вложить деньги в кризис – это ОФЗ, облигации федерального займа.

Эти ценные бумаги выпускает Министерство финансов РФ, а заемщиком выступает государство. Поэтому риск дефолта – минимальный. А доходность по ОФЗ выше, чем по банковским вкладам – от 6% до 10% годовых.

Обычная номинальная цена облигации – 1000 рублей за штуку. Это та сумма, которую держатель ОФЗ получит в момент ее погашения.

Для покупки обычных ОФЗ нужно открыть индивидуальный инвестиционный счет (ИИС) или брокерский счет, и внести на него средства. Также существуют народные ОФЗ, которые можно купить через несколько банков, в том числе «Сбербанк» и ВТБ.

Ценные бумаги можно покупать и продавать онлайн на Московской бирже, после покупки они оказываются на виртуальном счету в депозитарии. Периодичность выплаты процентов (они называются купонами) – 2 раза в год.

Собственное образование и развитие

- Доходность: высокая

- Риск: низкий

- Срок: ежемесячно

Куда можно вложить деньги с гарантированной прибылью? В собственную голову – конечно же, в переносном смысле. Нет ничего более надежного и стабильного, чем индивидуальные знания и умения.

Изучив новую профессию, можно работать на себя из дома, или попробовать сменить род деятельности. Тем более, что к началу 2022 года на рынке труда в России ощущается катастрофическая нехватка кадров, «очередь за забором» заканчивается.

Для самообразования не обязательно выкладывать деньги за платные тренинги. В Рунете хватает и бесплатных ресурсов с онлайн-курсами и лекциями, таких как Лекториум, Интуит, Stepic, 4brain и др.

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции Вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является Вашей задачей. BASETOP не несет ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Подписывайтесь на BASETOP в Telegram.

Источник: basetop.ru