Куда лучше инвестировать деньги начинающему инвестору

Инвестиции — это вложение денежных средств с целью получения прибыли или сохранения капитала. Они могут принести доход, приумножить и защитить финансы от инфляции. Инвестировать можно в фондовый рынок, в бизнес, различные отрасли экономики и даже в онлайн-проекты. Тех, кто занимаются инвестированием, называют инвесторами.

Частным инвестором может стать кто угодно, для этого не нужно иметь специальное образование. В этой статье вы узнаете все актуальные сценарии инвестирования, изучите возможные инструменты и получите советы по выгодным вложениям финансов.

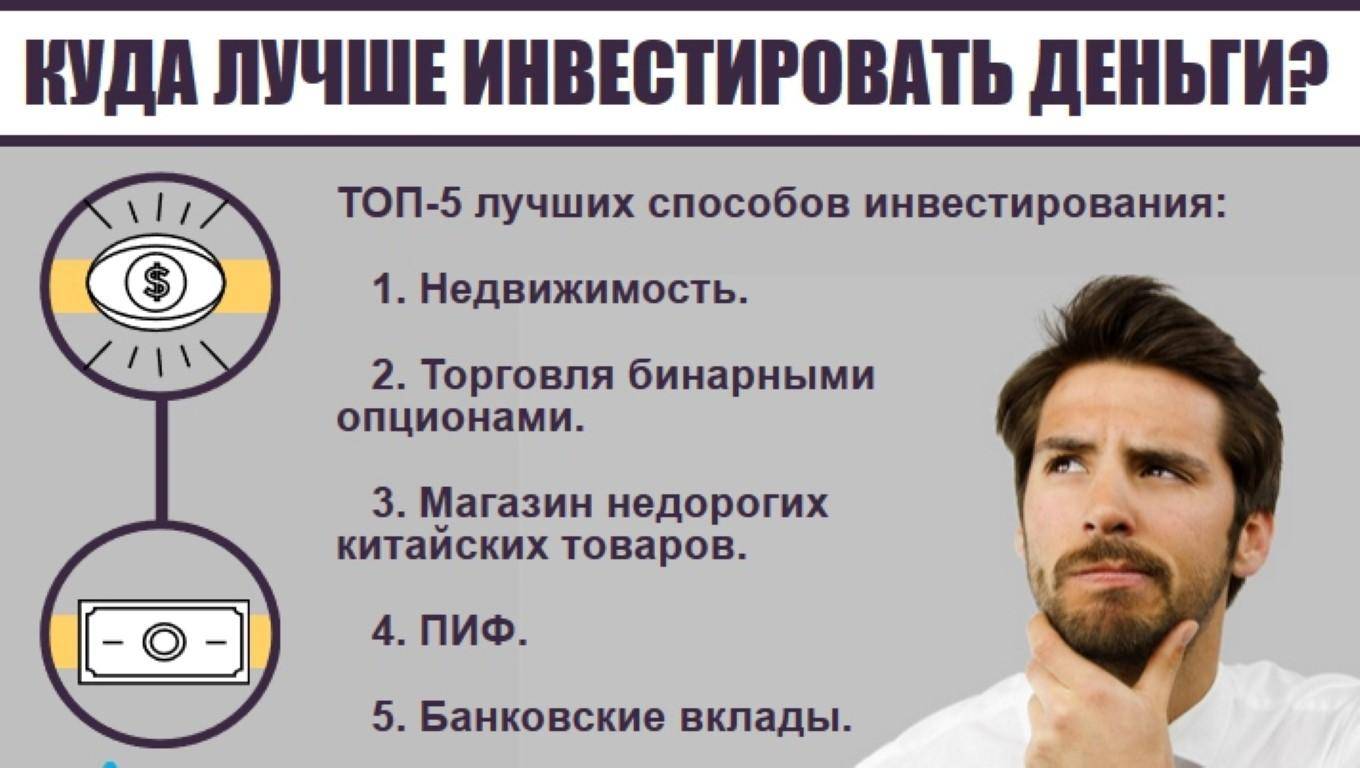

С какой суммы начать инвестировать

Инвестирование — не только для тех, у кого есть большие деньги. Начать формировать пассивный доход можно с любой суммы: на Московской бирже есть варианты акций даже на 1000 рублей. Их легко купить и продать в любой момент. Но серьезно стоит приступать к инвестициям, если вы готовы вложить несколько десятков тысяч рублей с уверенностью в том, что, в случае потери части сбережений, для вашего бюджета это не будет крахом.

ИНВЕСТИРУЮ С 13 лет. Ты можешь также. Сколько я заработал? // Пассивный заработок в интернете

В нынешнее время рынок предлагает разные решения, куда можно инвестировать свои деньги, чтобы получать доход. Выбор инструмента и способа зависит от того, насколько вы готовы к риску, какой у вас начальный капитал и конечные финансовые цели. Сначала разберем наиболее популярные и простые варианты для инвестиций такие как вклады, акции, облигации и драгоценные металлы, затем рассмотрим более перспективные – недвижимость и бизнес.

Варианты, куда вложить свои деньги

Гарантированный доход

Банковские вклады

Самый простой и консервативный способ вложить свои деньги — это оформить банковский вклад. Суть в том, что вы передаете некоторую сумму в банк на определенный срок, и он распоряжается ей в своих целях: выдает кредиты, торгует на фондовых рынках и т.д. А по окончании срока действия депозита вам возвращаются деньги с процентами.

Видов банковских вкладов много: они различаются по условиям, срокам, процентным ставкам. При выбора банка важно найти такой, который является участником системы страхования вкладов (ССВ): это обязательное условие для всех, кто хочет работать со вкладами физических лиц. Если кредитная организация вдруг обанкротится или лишится лицензии, то вкладчик получит полную сумму вклада, но не более ₽1,4 млн.

Нужно учесть, что важна общая сумма всех открытых депозитов в одном банке: страхуется не более ₽1,4 млн за все вклады, включая проценты по ним. Если ваши накопления больше этой суммы, то лучше их разместить в нескольких банках.

Минимальный порог для инвестиций

Простота инструмента, подходит для новичков

Гарантия безопасности

Плюсы:

В большинстве случаев, если снять деньги с вклада досрочно, то проценты не будут начислены

Невысокие процентные ставки — низкая годовая доходность

При аннулировании лицензии банка валютный депозит пересчитывают по курсу ЦБ на момент принятия меры — если рубль обесцениться, то вкладчик потеряет часть накоплений

Минусы:

За счет дивидендов. Дивиденды — это выплата доли прибыли инвесторам, которую они получают за владение акциями. Но здесь нет никаких гарантий: если по итогам года компания получила доход, но общее собрание решило не делить его часть между акционерами, дивиденды не выплатят. В этом заключается риск инвестиций.

Акции

Акция — это ценная бумага, которую выпускает акционерное общество, другими словами — компания-эмитент. Приобретая акцию, инвестор становится совладельцем компании, и у него появляется маленькая доля.

За счет роста стоимости акции. После того как купленная акция вырастет в цене, ее можно продать и зафиксировать прибыль — разницу между ценой, за которую купили акцию, и ценой, за которую продали. Но помните, что акции могут и подешеветь.

Как получить доход, приобретая акцию:

Прибыль на рынке акций облагается налогом

Присутствует элемент риска

Влияние политических и экономических событий на стоимость

Минусы:

По закону новички на бирже могут свободно торговать акциями российских и иностранных компаний из первого и второго котировальных списков. В этих списках находятся самые надежные ценные бумаги с наименьшим колебанием цены (волатильностью).

Для более сложных сделок с акциями нужно пройти специальное тестирование. Некоторые акции предназначены только для квалифицированного инвестора – без статуса квалифицированного инвестора вы не сможете проводить сделки с такими бумагами даже после тестирования. Получить статус квалифицированного инвестора можно, если у вас есть финансовое образование, определенный опыт работы на фондовом рынке или имеется от 6 млн рублей на банковском и брокерском счетах.

Небольшой размер стартового капитала для входа

Можно заработать на дивидендах и разнице в стоимости акций

Все процедуры совершаются удаленно

Плюсы:

Облигации

Когда компания или государство хотят привлечь дополнительные инвестиции, они выпускают облигации – долговые ценные бумаги. Приобретая облигации, вы даете в долг организации, получая за это проценты, сумма которых и срок выдачи известны заранее. Возможность заранее оценить свою выгоду — это то, чем облигация отличается от других ценных бумаг. Процентная ставка, или ваша прибыль от покупки облигаций, называется «купоном».

Если акции – это капитал компании, то облигации – ее долг, в этом их принципиальная разница. Основной риск для инвестора — банкротство компании-эмитента. В этом случае он может потерять все вложенные деньги: в отличие от депозитов они не защищены системой страхования вкладов. Облигации, как необходимый инструмент, желательно добавить в инвестиционный портфель.

Новички на бирже могут свободно торговать государственными облигациями Российской Федерации (ОФЗ) с фиксированным доходом или вложиться в корпоративные облигации с самым высоким кредитным рейтингом — «ААА».

Доходность меньше, чем при покупке более рискованных бумаг

Минусы:

Простая инвестиция, подходит для новичков

Плюсы:

Минусы:

Плюсы:

Спекулятивный

Как правило, цикл сделки небольшой — от месяца до года. Основная стратегия: продать дороже, чем купил. Это возможно в случае покупки и продажи на разных этапах строительства. Квартира, которую приобрели на этапе котлована, всегда вырастает в цене на момент окончания строительства.

Но у этого варианта есть определенные риски, например, банкротство застройщика или задержка сроков сдачи. Поэтому всегда важно обращать внимание на репутацию и отзывы строительной компании.

Еще одна возможность — это продажа при естественном росте цен на недвижимость. В данном случае прибыль вы получаете от разницы между суммой покупки и продажи жилья. При стабильной экономике цены на недвижимость постепенно растут, но здесь стоит обратить внимание на то, что увеличение процентных ставок по ипотеке обычно влечет за собой снижение спроса и, соответственно, снижение цены на жилье.

Сдача в аренду

Как правило, реальная доходность от такой инвестиции примерно 5%: помимо стоимости недвижимости, нужно заложить расходы на оформление сделок и ремонт. Средняя окупаемость от сдачи однокомнатной квартиры для Петербурга и Москвы составляет 20 лет.

Покупка апартаментов в апарт-отелях

Увеличенная площадь (Средняя площадь номеров от 35 м²)

Современный дизайнерский ремонт по стандарту «комфорт+»

Просторная ванная комната (Площадь от 7 м² с ванной и душевой)

Главное преимущество сдачи апартаментов и сьютов по сравнению с обычной жилой квартирой в том, что недвижимость можно отдать по договору в распоряжение управляющей компании и не беспокоиться об организации работы гостиничного номера. Например, компания «ACADEMIA HOTELS», у которой основной продукт – сьюты, предоставляет услуги гостиничного оператора и полностью берет на себя управление отелем: это включает привлечение гостей и общение с ними, постоянное присутствие, организацию уборки и ремонта, фиксацию отзывов.

Кроме того, эксперты гостиничного оператора «ACADEMIA HOTELS» гарантирует вкладчику стабильный доход не менее 10-15% в год. Это реальные цифры, которые компания может уверенно обещать своим инвесторам за счет трех факторов. Во-первых, растущая популярность сьютов у потребителей.

Смена спроса в сторону более комфортного жилья на краткий срок и невозможность выезда за границу позволяют достигать до 95% уровня загрузки. Во-вторых, популярность апарт-комплекса можно спрогнозировать по расположению в выгодных локациях и наличию проработанной концепции. Так, «ACADEMIA HOTELS» выбирает для строительства только центральные точки рядом с достопримечательностями и продвигает миссию воссоздания исторического облика Санкт-Петербурга. Такие факты делают апартаменты привлекательным инструментом для получения пассивного дохода.

Флиппинг – это перепродажа старой жилплощади после ремонта. Суть этой стратегии состоит в том, чтобы купить «убитую» квартиру или квартиру со срочной продажей по цене ниже рыночной стоимости, сделать в ней ремонт и продать с выгодой. В отличие от инвестиций в новостройки цикл здесь короче, но учитывайте, что придется вникать в юридические тонкости сделки и ориентироваться на потребности покупателя. Если на это нет времени, то придется нанимать специалистов, а это — дополнительные расходы.

Все инвестиции в недвижимость имеют общие преимущества и недостатки.

Плюсы:

Высокий порог входа, нужны большие вложения

Дополнительные расходы (ремонт, подоходный налог и т.д).

Минусы:

Сдавать в аренду можно не только собственную недвижимость, но и арендуемую. Суть субаренды проста: вы снимаете у собственника недвижимость (коммерческую или жилую), заключаете письменное соглашение о пересдаче и находите сторонних арендаторов, сдавая помещение дороже. Чаще всего такую стратегию организовывают, снимая двухкомнатную и более квартиру и сдавать ее отдельно по комнатам на длительный срок.

По такому же принципу в субаренду можно сдавать коммерческую недвижимость. Есть ограничения: государственные и муниципальные лесные участки, которые переданы в аренду по результатам торгов, пересдать по закону нельзя. Если у вас оформлено юрлицо, то с доходов от субаренды придется оплатить НДС в размере 20% (не важно, кому сдаете — компании или физлицу). Если сдаете, как ИП или самозанятый — налоги будут меньше.

Хороший способ инвестирования, если нет возможности купить недвижимость

Относительно спокойный вариант заработка при налаженном процессе.

Плюсы:

Важно выбрать недвижимость в хорошем районе

Минусы:

Договор субаренды не может быть заключен на срок, превышающий срок договора аренды

Коммерческая недвижимость — это офисные здания, апарт-отели, торговые центры, гостиницы, магазины сельскохозяйственные предприятия, склады и гаражи. Ее делят на несколько категорий:

Свободного назначения. Это либо отдельно стоящее здание, либо сдаваемая в аренду площадь в жилых домах или пристройках к ним. Обычно в этой категории магазины, спортзалы, кофейни и рестораны.

Розничная торговля. Торгово-развлекательные центры, аптеки, автосалоны и т.д. То есть, все, что связано с розничной продажей чего-либо.

Офисная. Это специализированные офисные центры со множеством собственников и арендаторов или даже отдельные здания, принадлежащие одной компании.

Индустриальная. Производственные здания, складские помещения, промышленные предприятия.

Апартаменты

Социальная. Медицинские центры, аэропорты, вокзалы и прочее

Чаще всего, коммерческую недвижимость приобретают для того, чтобы в дальнейшем ее сдавать и получать с этого прибыль. Средний срок окупаемости составляет 8-10 лет. Инвестиция в коммерческие здания всегда выгоднее, чем в квартиры и жилые дома.

Хорошая доходность и простота инструмента управления

При правильно выбранном объекте он имеет высокую ликвидность

Минимальные риски

Плюсы:

Высокий порог входа

Полная или частичная потеря вложений из-за неправильной оценки недвижимости

Минусы:

Криптовалюта — это электронные деньги, которые не имеют физического воплощения. Центрального органа по выпуску или регулированию криптовалют не существует.

Они находятся на рынке уже продолжительное время, но инвестиции в них можно назвать явлением относительно новым. Биткойн, созданный в 2009 году, стал первой электронной валютой и до сих пор сохраняет самую высокую популярность. От спроса на биткоин зависит курс большей части цифровых денег, так как он занимает внушительную часть рынка. На данный момент в России покупка и хранение криптовалют не запрещены, но расплатиться цифровыми активами не получится.

Инвестиция в такую валюту построена на получении прибыли с роста курса. В течение года криптовалюта испытывает серию взлетов и падений в цене, поэтому при инвестировании важно изучить ее поведение и определить стратегию, чтобы не потерять вложенные деньги.

Высокая зависимость от экономических и политических событий в мире

Риск потерять свои сбережения

Минусы:

Нет зависимости от ЦБ

Анонимность сделок

Плюсы:

Ошибки в начале пути неизбежны, они помогают получить опыт и развиваться. Но пока умный будет учиться на своих ошибках, мудрый уже узнает, как делать неправильно на старте и обгонит конкурента. Ответим на вопрос: «Как можно ошибиться»?

Частые ошибки начинающих инвесторов

Не иметь цель.

Обладать средствами для инвестирования – не достаточно. Важно поставить цель и понять, к чему хотите прийти — это один из фундаментальных пунктов для достижения результатов. Без разработки плана развития оценить процесс и свой путь будет невозможно.

Желать зарабатывать быстро и без учета рисков.

У инвестиций есть одно золотое правило — чем выше доходность, тем выше риск. Начинающему инвестору важно помнить, что вкладывая в проекты и акции, сулящие высокую прибыль, можно лишиться всего, что вы успели накопить. Ваша стратегия должна зависеть от того, к каким масштабам поражений вы готовы.

Вкладывать все деньги.

Вкладывать все имеющиеся сбережения — это такая же ошибка, как и хранить деньги дома. В случае форс-мажоров запасного варианта не будет, что непременно приведет к краху.

Пословица «не клади все яйца в одну корзину» — это классика в инвестировании. Диверсификация подразумевает под собой вложение средств в разные проекты и сферы. Ее основная цель — это снижение рисков. Диверсификация финансового портфеля в периоды кризиса экономики помогает минимизировать проседание активов.

Куда не стоит вкладывать деньги

Некоторые способы организации финансового портфеля или вложений средств бывают спорны или подходят далеко не всем, но есть варианты, от которых точно стоит отказаться, если не хотите потерять все свои сбережения.

Финансовые пирамиды. Основатели обещают доход в размере более 30% в год, а вам, по их словам, и вовсе не нужно будет ни о чем думать, только вложить свои деньги. В таких историях, увы, конец всегда неизбежен и наступает неожиданно. Но жажда легких денег затуманивает разум, и даже классическая история 90-х об МММ начинает забываться.

Всего лишь год назад в Казани арестовали одного из основателей финансовой пирамиды Finiko Кирилла Доронина по обвинению в мошенничестве. Его компания привлекала огромное количество доверчивых вкладчиков, обещая необычно высокую доходность, но потом в одночасье их аккаунты заблокировали, оставив горе-инвесторов без выплат.

Микрофинансовые организации (МФО). Микрофинансовые организации обычно предлагают взять у вас деньги для того, чтобы выдать кредиты другим и выплатить вам с процентов прибыль. Звучит просто и логично. Но основная опасность заключается в ненадежности такой схемы: в любой момент такая организация может объявить себя банкротом, и тогда вы не увидите не только обещанный процент, но и свои вложенные деньги. Под страхование вкладов деньги, вложенные в МФО, не попадают.

ИСЖ и НСЖ. Это инвестиционное и накопительное страхование жизни. Их очень часто предлагают как альтернативу банковским вкладам, но стоит учитывать, что у таких продуктов длительный срок договора. Если срочно понадобится вернуть свои накопления, то части из них вы можете запросто лишиться — при досрочном расторжении вас оштрафуют и вернут меньше, чем вы положили на счет.

Но главное, что доход не гарантирован, так как процент дохода заранее не известен. А если фирма обанкротится — вы тоже не вернете свои кровные назад.

Мифы об инвестировании

Сегодня вокруг темы инвестирования образовалось много слухов и мифов. Из-за них кто-то теряет свои вложения, а кто-то так и не решается стать инвестором по причине страха неудач. На самом деле, все самые популярные высказывания легко опровергаются.

Миф 1: Чтобы инвестировать, нужно много денег

Он имеет под собой историческое основание — раньше открыть счет могли позволить себе только обеспеченные люди. Сегодня же брокеры открывают счет бесплатно, а первые активы можно приобрести за несколько сотен рублей.

Миф 2: Инвестиция — это рулетка

Обычно так говорят те, кто имел неудачный опыт высокорискового инвестирования. Действительно, стоимость активов может как расти, так и падать, но суть в том, что в долгосрочной перспективе они всегда растут в цене. Этому способствуют в первую очередь развитие экономики и инфляция.

Миф 3: Заработать на инвестициях легко

Инвестиции — долгосрочное мероприятие. Заработать быстро возможно на трейдинге, но этот сценарий имеет высокие риски и часто приносит неудачи. На самом деле, выиграть при любом вложении своих средств помогает совокупность факторов. На некоторые из них — политические события или экономические форс-мажоры, повлиять инвестор не в силах.

Источник: academia-suites.ru

Куда вложить деньги чтобы получать ежемесячный доход

Вопрос, куда вложить деньги, чтобы получать ежемесячный доход, актуален для людей, имеющих возможность распоряжаться свободными денежными средствами или использовать находящееся в собственности имущество. Рыночная экономика открыла возможность формировать инвестиционный портфель, который будет приносить пассивный доход, вне зависимости от активности инвестора.

Правила формирования «портфеля» инвестиций

Получение пассивного дохода всегда связано с использованием свободной наличности или имущества в инвестиционных проектах. Иными словами, владелец размещает принадлежащие ему деньги в предприятие (фонд, банк, ценные бумаги) которые гарантируют получение дивидендов – регулярных выплат за пользование денежными средствами. В случае использования для получения ежемесячной прибыли принадлежащего собственнику имущества (недвижимость, автомобиль, оборудование) оно передается в аренду на возмездной основе.

Гарантированное получение выплат возможно в тех случаях, когда денежные средства размещаются в определенных пропорциях в нескольких предприятиях, гарантирующих прибыль. Делается это для того, чтобы не потерять вложенные средства в случае банкротства или ликвидации объекта инвестирования, или уберечься от резкого колебания курса национальной валюты в период кризисов. Аналогичная опасность подстерегает владельцев ценных бумаг при их резком (обвальном) обесценивании.

Поэтому существует 5 «золотых» правил, куда инвестировать деньги, чтобы получать ежемесячный доход:

- Тщательно выбирайте объект инвестирования, проверяя и перепроверяя его надежность, не гонитесь за посулами быстрой сверхприбыли;

- Никогда не размещайте все средства в одном предприятии (не класть все яйца в одну корзину);

- Оценивайте риски, постоянно анализируя деятельность объекта инвестирования, его финансовое состояние и стратегию руководства компании;

- Создайте резерв неприкосновенных средств, который обезопасит вас от неудач, и позволит выправить ситуацию в случае банкротства объекта инвестирования;

- Стремитесь вкладывать деньги в коллективное инвестирование. Большому числу инвесторов легче отстаивать свои права!

Правила оценки рисков инвестирования

Задумавшись куда выгодно вложить деньги с целью получения ежемесячного дохода, инвестор должен доверять не заманчивой рекламе, распространяемой банком или другим предприятием с целью привлечения финансов, а объективной информации, касающейся финансового состояния дел у предлагающего вложить деньги реципиента.

Где можно получить подобную информацию?

Рассмотрим этапы проверки банка на надежность. Алгоритм включает ряд последовательных шагов, которые могут быть применены для проверки любого предприятия, в которое вы собираетесь инвестировать.

- Шаг 1. Открываем ТОП-100/200/500 банков России и изучаем информацию о регистрации выбранного кредитного учреждения в справочнике ЦБ РФ;

- Шаг 2. Проверяем банк на участие в системе страхования вкладов. В настоящее время это обязательная для кредитного учреждения процедура, гарантирующая частичное возмещение вклада в случае отозвания лицензии или банкротства;

- Шаг 3. Отслеживаем рейтинг банка за последние 3 года и в свободном доступе знакомимся с финансовой отчетность за анализируемый период.

Если все показатели в норме, можно считать, что выбранный объект инвестирования относительно надежен.

Куда инвестировать?

Поскольку речь идет о получении не годовых дивидендов, которые выплачиваются по итогам финансового года, после проведения собрания акционеров, а о ежемесячном доходе, то оказываются малоприменимыми схемы с вложением средств:

- В банки;

- ПИФы;

- Драгоценные металлы;

- Ценные бумаги (акции, облигации).

Нецелесообразность вложения средств обусловлена тем, что расчетный период выплаты по данным вкладам составляет год. Если предусмотрены более частые выплаты, то размер процентов от использования ваших денег будет настолько незначительным, что не покроет ежегодной инфляции. Несмотря на то, что на бумаге ваши деньги будут прирастать на несколько процентов, реально будет происходить потеря их покупательной способности.

Вкладывать деньги в покупку драгоценных металлов следует в качестве одного из вариантов создания подушки безопасности. Колебание цен на драгоценные металлы очень незначительно, по сравнению с колебаниями курса валют, поэтому повышение цены происходит очень медленно.

Как задействовать недвижимость с целью получения дохода?

Владение квартирой, домом, участком земли, офисом или промышленным предприятием (даже мастерской) – всегда является потенциальным источником стабильного дохода.

Стратегии использования недвижимости могут быть пассивными: вы используете свободное помещение для сдачи в аренду на определенный срок с фиксированной помесячной оплатой. Этот путь выбирает большинство собственников, у которых находится в собственности не задействованная в быту жилплощадь или земля.

Реальная прибыль от сдачи в наем ощущается только в тех случаях, когда недвижимость досталась без вложений средств: в дар или по наследству. Тогда прибыль от аренды вы сможете получать с первого месяца заключения договора.

Если недвижимость приобретается с целью ее коммерческого использования, то пройдет достаточно продолжительный период, прежде чем арендные платежи покроют стоимость недвижимости. Так, при стоимости однокомнатной квартиры с черновой отделкой в новостройке ценой в районе 1,5 миллиона рублей затраты на ее покупку и минимальную отделку окупятся не ранее чем за 100 месяцев, при сложившихся ценах аренды «однушки» от 12 до 15 тысяч рублей в месяц. А это означает, что вариант использования вновь приобретенного жилья для получения рентных платежей начнет работать только через 8-10 лет!

Активное использование недвижимости

Целеустремленные владельцы недвижимости стремятся максимально быстро окупить затраты на покупку объекта и как можно быстрее начать получать прибыль. Для этого задействуются следующие способы:

- Перевод жилого помещения, расположенного на первых этажах жилых зданий в категорию нежилого помещения и сдача этой площади в аренду коммерческому предприятию. Такие квартиры охотно арендуют нотариусы, адвокаты, владельцы парикмахерских, зубные врачи, индивидуальные предприниматели. Размер арендной платы, взимаемой с коммерсантов в разы выше платы взимаемой с обычных жильцов-нанимателей. Если размер платы за аренду жилой квартиры площадью 40 м² составляет около 15 000 рублей, то стоимость аренды для коммерческого предприятия варьируется от 1,5 до 10 тысяч рублей за квадратный метр. То есть от 60 000 до 400 000 рублей в месяц.

- Использование квартиры для организации мини-гостиницы/хостела. Такая деятельность относится к разряду предпринимательской и потребует регистрации ИП. Стоимость аренды квартиры с 2 спальными местами на 1 час составляет от 300 до 500 рублей, а аренда на сутки/ночь варьируется от 1 200 до 5 000 рублей. При агрессивном ведении бизнеса и хорошо поставленной рекламе квартира может сдаваться 25-30 дней в месяц и приносить доход от 36 000 до 150 000 рублей в месяц.

Покупка франшизы

Самостоятельно придумать свободную или мало конкурентную нишу в настоящее время проблематично. Большинство инвесторов, желающих получать стабильный ежемесячный доход не мудрствуют и приобретают франшизу – право работать с каким-либо брендом получая организационную, логистическую и технологическую поддержку.

Выгода приобретения франшизы очевидна. Материнская компания отслеживает месторасположения своих «филиалов» франчайзи, и не допускает возникновения конкуренции между ними в каком-либо регионе. Поэтому, основываясь на статистических расчетах, которые производит франчайзер перед продажей франшизы франчайзи, позволяет рассчитывать на стабильное получение прибыли, не опасаясь конкуренции.

Франшизы, при всей их привлекательности с точки зрения быстроты открытия бизнеса и снижения организационного периода на налаживание производственного процесса, имеют и недостатки.

Франчайзи жестко ограничен в своих действиях и вынужден действовать исключительно на условиях франчайзингового договора, не проявляя никакой инициативы или самодеятельности. Нет возможностей расширения деятельности. Если франчайзи захочет увеличить количество филиалов или разнообразить ассортимент, ему придется согласовывать свои инициативы с франчайзером.

Участие в торгах на бирже

Самый популярный способ получения стабильного пассивного дохода от вложения свободных средств – это биржевая торговля. Полностью пассивным назвать такой способ извлечения прибыли можно только в том случае, если инвестор самостоятельно не участвует в торгах, а поручает это профессиональному трейдеру. Между инвестором и трейдером заключается договор на доверительное управление денежными средствами, оговариваются условия распределения полученной прибыли и рисков.

В России для заключения подобного договора трейдеры требуют инвестирования не менее 1 000 000 рублей. Это объясняется особенностями биржевой торговли. Трейдеры страхуют себя от неудач, требуя у клиента средства, гарантирующие при неагрессивной стратегии торгов получение прибыли в размере 10-15% в месяц.

За это обычно инвестор вынужден делится с трейдером половиной полученного дохода от использования его денежных средств. Самой существенной опасностью является вероятность потери всех инвестиций при ошибке трейдера в торгах. Обычно подобные договоры доверительного управления для участия в торгах на рынке Форекс не страхуются. Иными словами, проигравший все деньги трейдер не несет по договору никакой ответственности. У инвестора есть выбор участия в торгах на валютной, сырьевой или фондовой биржах, в зависимости от его предпочтений.

Выдача частных займов

Лицо, имеющее достаточное количество свободных денежных средств, вправе ссужать их другим юридическим или частным лицам на условиях возвратности и получения платы за пользование этими деньгами. В этом случае займодавец самостоятельно определяет условия предоставления денежных средств, длительность и штрафные санкции за просрочку или невозврат кредита. В большинстве случаев займы, выданные частным лицом, обеспечиваются ликвидным залогом: недвижимостью или автотранспортом, и оформляются у нотариуса.

Прибыль, получаемая от такой ростовщической деятельности, может достигать сотен процентов в год. Однако, относится к одному из самых рискованных способов получения пассивного дохода. На займодавца полностью ложится проверка финансовой состоятельности получателя займа, проверка ликвидности предоставляемого в залог имущества, соблюдение формальностей, связанных с заключением договоров, нотариальных удостоверением сделки.

Назвать такой способ извлечения ежемесячной прибыли пассивной можно только условно.

Вложение в интернет-проекты

Широкую популярность имеет вложение в интернет-проекты. В основном это покупка уже готовых сайтов, поскольку на раскрутку созданного с нуля сайта требуется время и значительные финансовые вложения. Покупка сайта позволяет с минимальными физическими и интеллектуальными затратами получать прибыль от:

- размещения рекламы;

- участия в пиар-компаниях;

- партнерских программ;

- торговли.

Доход от содержания раскрученных, постоянно обновляемых сайтов может быть весьма солидным. По существу, вы создаете виртуальную фирму, которая имеет в штате несколько работников, обеспечивающих работу сайта дистанционно, а вы – только задаете направления развития сайта, непосредственно не принимая участия в его поддержании в рабочем состоянии.

Участие в коммандитном товариществе (товариществе на вере)

Традиционно в России присутствует 3 формы организации бизнеса:

Практически забытым и не используемым является форма товарищества на вере. Суть ее заключается в том, что регистрируется юридическое лицо, в состав которого входит 2 группы участников:

- Командисты – лица, вкладывающие свой капитал, но непосредственно не принимающие участия в работе компании;

- Полные товарищи – по сути организационный и оперативно управленческий персонал, который отвечает по обязательствам предприятия всем принадлежащим им имуществом.

Это гибрид ООО, ИП и частного займодавца. Для людей, совершенно незаинтересованных в активных действиях с целью приумножения имеющихся средств, но знакомых с группой активных людей, стремящихся к развитию бизнеса, но не имеющих для этого средств, может являться хорошим способом извлечения ежемесячного пассивного дохода.

Командист рискует вложенными средствами в той мере, в какой рискует инвестор, передающий в доверительное управление свои средства ПИФу или открывая ПАММ-счет, либо заключая договор с брокером на Форексе. Он не имеет права вмешиваться в деятельность компании. Единственная форма воздействия на полных товарищей – выход из состава участников и отозвание вклада.

Рассмотрев ряд способов размещения свободных средств для извлечения пассивного дохода можно сделать вывод: такая форма извлечения пассивного дохода является высоко рискованной, поскольку лишает инвестора возможности вмешиваться в ситуацию. Впрочем, этим грешит большинство способов извлечения пассивного ежемесячного дохода.

Лицо, заранее нацеленное на извлечение средств только за счет их размещения и лишенное рычагов влияния на деятельность компании, использующей его деньги, сильно рискует. Мало рискованные способы извлечения дохода, выгодны только в тех случаях, если они производятся в твердой валюте, не подверженной рискам колебаний российского рубля.

Куда вложить деньги, чтобы получать ежемесячный доход – извечный вопрос, ответ на который каждый находит ответ в силу своего разумения и готовности к риску.

Экономист, финансовый аналитик, трейдер, инвестор. Личные интересы – финансы, трейдинг, криптовалюты и инвестирование.

Источник: ardma.net

Куда вложить деньги, чтобы получать ежемесячный доход

Получать пассивный доход — цель, к которой сегодня хотят прийти многие. Молодежь согласна “вкалывать”, пока есть силы и свободное время, но так, чтобы заработанные деньги затем начали работать сами по себе. А кто-то получил неплохое наследство и думает, как правильно им распорядиться. Получать доход от вложенных средств — это как минимум иметь неплохую прибавку к своему стабильному доходу, как максимум — жить на такие средства в свое удовольствие. Куда вложить деньги, чтобы получать ежемесячный доход — какие способы инвестирования являются наиболее актуальными и рабочими на сегодняшний день.

Вас заинтересует: Где открыть брокерский счет физическому лицу: лучшие варианты

Как правильно инвестировать деньги

Прежде чем начать инвестировать во что-то, нужно научиться хотя бы азам финансовой грамотности. Неграмотное инвестирование с большей вероятностью приведет к тому, что вы вообще потеряете все свои деньги, чем сохраните их, а тем более начнете получать стабильный ежемесячный доход.

Научить читателя финансовой грамотности — не цель этой статьи, на данную тему пишутся целые книги. Которые мы и рекомендуем вам изучить.

Однако об основах инвестирования мы расскажем. Первая из них — вкладывать можно только свободные деньги. Нельзя инвестировать те средства, на которые вам нужно жить, которые остро необходимы вам сейчас. Тем более нельзя брать кредит в банке или занимать в долг у родственников и друзей.

Инвестирование — это в первую очередь история про сохранение денег, а только потом — про прибыль. Никакой гарантии, что вы начнете зарабатывать, вам никто не дает.

Второе правило прямо вытекает из этой мысли — оценивая доходность, нужно оценивать и риски. Казалось бы, тот простой факт, что чем выше доходность, тем выше и риск, является почти аксиомой. Но люди раз за разом забывают об этом, берут многотысячные, а то и миллионные кредиты, чтобы вкладывать деньги в пирамиды и прогорают.

Запомните раз и навсегда — высокая доходность связана с высоким риском!

Третье правило говорит о том, что рисковать можно, но умеренно. Это правило гласит — инвестиции должны быть диверсифицированы! Проще говоря, не храните все яйца в одной корзине.

Инвестиции должны быть распределены между разными активами с разной степенью риска. Вот один из классических инвестиционных портфелей:

- 50% средств вложены в консервативные активы (облигации, драгметаллы, банковские депозиты),

- 30% вложены в умеренные по степени риска активы (ПИФы, акции, инвестиции в бизнес),

- 20% вложены в рискованные активы (криптовалюта, классическая валюта и т.д.).

Куда вложить деньги для получения ежемесячного дохода

Как легко можно понять из последнего приведенного правила инвестирования — единственного объекта для инвестирования быть не должно. Если же у вас не так много средств, чтобы диверсифицировать свой портфель, выбирайте консервативные, малорискованные активы. Но и готовьтесь к сравнительно низкой прибыли.

Мы рассмотрим основные способы вложения денег, которые позволяют получать ежемесячную прибыль. Оценивать их ликвидность и рисковать — ваше решение и ответственность.

Банковский депозит

Самый простой вариант инвестирования. Вам нужно открыть банковский вклад, подобрав его по условиям (возможность пополнения, срок, проценты по вкладу), после чего перестать переживать за свои средства.

В 2018 году ставки по вкладам были не слишком высокими — официальная инфляция была низкой, ключевая ставка ЦБ РФ опускалась до исторического минимума. К концу года ключевая ставка в ожидании проблемного для экономики 2019 года начала расти, начали повышаться и проценты по вкладам и кредитам.

В 2019 году стоит ждать роста ставок по депозитам, хотя стоит понимать — выше 10 процентов ставки едва ли вырастут. Это — тот максимум, который можно ожидать.

Опять же, чем выше ставка, тем больше риск. Как минимум не стоит открывать депозит на сумму более 1,4 миллиона рублей в банке не из топ-10 или даже топ-5 российской банковской системы.

1,4 миллиона — максимум, который застрахован законом. Если банк разорится, вы сможете вернуть средства в пределах этой суммы.

Инвестиции в МФО

Не будем далеко уходить от кредитных организаций. Микрофинансовые организации, как и банки, также привлекают средства россиян для того, чтобы выдавать эти деньги в виде микрокредитов.

Однако вложение денег в МФО отличается некоторыми нюансами. Первый из них — по закону вы не можете инвестировать в МФО менее 1,5 миллионов рублей. Второй — ваш вклад не застрахован государством.

Как видим, риски заметно возрастают. А за ними растет и доходность — МФО предлагают от 12 до 30 процентов годовых. Процент зависит от срока инвестирования. Чем он дольше, тем выше ставка.

Инвестируя в МФО, выбирайте только давно работающие организации с солидной историей. Если организация открылась недавно, риск того, что она завтра внезапно закроется, неизмеримо выше.

Вложение денег в недвижимость

Многие классические способы инвестирования в недвижимость в 2019 году уже не работают. Долевое строительство фактически упразднено, так что купить квартиру дешево, пока на месте дома только разрыт котлован, чтобы продать ее дороже после сдачи дома, уже не получится.

Что касается покупки квартиры для ее дальнейшей сдачи в аренду, то такой вариант стоит рассматривать в крупных городах и на курортах.

В этом случае, действительно, приобретение квартиры (лучше всего — однокомнатной, ее проще всего сдать) может стать способом инвестирования, который будет приносить доход ежемесячно.

Простой пример — купив квартиру в Сочи на 3 миллиона рублей, в сезон ее можно сдавать за 1,5-2 тысячи рублей в сутки. Это будет приносить около 50 тысяч рублей в месяц. Вне сезона квартиру можно сдавать за 20-30 тысяч рублей ежемесячно.

Но это — Сочи. В других городах ситуация иная, все нужно рассчитывать индивидуально — сколько стоит сама квартира, за какую сумму вы сдадите ее в аренду, сколько будет уходить на коммунальные платежи и т.д.

Главный недостаток этого способа — высокие первоначальные вложения.

Акции

Акции хороши тем, что они могут приносить доход сразу с двух сторон: за счет их роста на бирже и в виде дивидендов.

При этом никто не гарантирует вам, что акции будут расти в цене. Даже наиболее надежные и перспективные активы могут резко обесцениться в случае крупного финансового кризиса.

Если вы решили вложить часть своих денег в акции, следуйте хорошему правилу — инвестировать нужно в растущие акции, которые недавно пережили откат цены. Взлеты и падения (иначе — волатильность) — нормальное явление для фондового рынка. Растущий тренд после отката цены почти наверняка несет успех — такие акции продолжат расти, вы просто успеете купить их почти на пике снижения.

Облигации

Облигации — по сути своей это долговые расписки. Их может предлагать государство (облигации федерального займа в России) или отдельные компании вроде того же Сбербанка.

Поскольку облигации — актив достаточно надежный и малорискованный, доходность по ним тоже не так велика.

Скажем, по российским ОФЗ спустя три года после покупки можно получить около 8,5% годовых. Ежемесячный доход облигации не приносят, это актив долгосрочный.

Паевые инвестиционные фонды

ПИФы — вариант для тех, кто опасается самостоятельно лезть на рынок акций и облигаций

Паевой инвестиционный фонд — это по сути управляющая компания, которой вы доверяете свои деньги. Профессионалы ПИФов инвестируют деньги за вас, составляя инвестиционные портфели из других активов.

Плюс ПИФов в том, что инвестициями занимаются эксперты, которые сами заинтересованы в том, чтобы ваши деньги заработали максимум без неоправданного риска. Минус — посредникам нужно платить.

Форекс

Форекс, или рынок валют. До декабря 2018 года форекс оставался неплохим вариантом для инвестирования. В конце года Центробанк лишил лицензии крупнейших игроков российского форекса, и что будет происходить на этом рынке дальше — пока непонятно.

Драгоценные металлы

Золото, серебро и прочие драгметаллы называются защитным активом. И неспроста — в них инвестируют, чтобы гарантированно сохранить свои деньги в случае глобального кризиса. Золото или серебро имеют ценность сами по себе, поэтому в момент, когда все вокруг рушится, они оказываются предпочтительным активом.

Но это — единственный их плюс. Никаких дивидендов и ежемесячной прибыли драгметаллы вам не принесут. Даже какого-то бурного роста цены тройской унции металла ждать не стоит. В данный момент признаков финансового кризиса в мире нет, и инвесторы не особо жалуют такой актив.

Криптовалюты

Что происходит с криптовалютами, мы прекрасно видели в 2018 году. После бурного, фантастического роста в 2017-м биткоин “сдулся” и не смог восстановиться.

Стоит ли ждать роста криптовалют? Наверное, да. Гарантирован ли он? Едва ли.

Очевидно, что бурный рост в 2017 году был во многом спекулятивным и не отражал ценность биткоина как такового. Криптовалюта оказалась слишком переоценена.

Вместо вывода

Мы привели лишь несколько направлений, куда можно вложить деньги, чтобы получать доход. Легких способов зарабатывать в любом случае нет.

Инвестируя средства, помните, что деньги не должны быть самоцелью. Инвестировать нужно и в себя самого, свое развитие, получение знаний, умений и опыта.

Известный пример — хорошо обученных специалистов по недвижимости из США в качестве эксперимента оставляли без гроша в незнакомом им городе. Очень скоро только за счет своих умений они добивались больших успехов и богатели.

Даже если это — всего лишь миф, сам по себе он показательный. От нас самих и наших умений зависит очень многое.

Источник: bankiclub.ru

Как заработать на вложении денежных средств: 10 интересных идей

Каждый человек, имея финансовые накопления, хочет, чтобы деньги приносили доход. Остается выбрать место, куда вложить деньги, чтобы действительно заработать и узнать, какой вклад является самым выгодным и безопасным.

Такие «позитивные» вклады становятся актуальными. Их выявлением занимаются успешные бизнесмены, работники офисов, обычные люди. Они делают вклады, не работают и получают прибыль. На основе своего личного опыта дают полезные советы.

Огромное количество предложений дают нам страницы различных сайтов. Определить в этом море информации, кому можно доверить свои деньги достаточно сложно.

Куда вложить деньги – список идей

Заработок на акциях с получением ежемесячного дохода

Постоянное развитие наблюдается на рынке ценных бумаг. Это дает дополнительную возможность для заработка на бирже. Акции популярны на фондовых биржах. При покупке акции, (ценной бумаги) предприятия, вы получаете статус совладельца части предприятия.

Когда организация получает прибыль от выгодных сделок с ценными бумагами, вам присваивают дивиденды. Акция может быть обыкновенной, она дает вам право на участие в собраниях акционеров, вы получаете дивиденды от компании, а также на долю имущества при ликвидации организации.

Привилегированная акция дает вам право голоса, при ее наличии сумма дивидендов выше. Обеспечивает гарантированный доход, не зависящий от прибыли компании.

Куда можно вкладывать маленькие суммы, рассказывает это видео:

Какие акции купить

Лучше всего покупать акции сильных организаций:

- Газпром;

- Сбербанк;

- Ростелеком;

- ВТБ;

- Роснефть;

- Лукойл.

Как вложить в недвижимость, чтобы деньги работали

Известно, что вложения в недвижимость признаны одними из выгодных инвестиций. Они создают доходы от сдачи в аренду актива, отличаются продолжительным сроком износа и эксплуатации недвижимостью. Это может быть здание под офис или любое другое здание, предназначенное на конкретный способ применения.

Эксперты говорят, что сейчас присутствует нестабильность на рынке недвижимости, но подтверждают, что стоимость на недвижимость растет, пусть и в медленном темпе. Высокий доход приносит недвижимость, купленная в развитом районе. Ее легче продать.

Выгодно приобретать квартиру, когда здание находится на этапе строительства. Цены в таком случае существенно отличаются от итоговой стоимости. Репутация застройщика должна быть безупречной, если это не так, то присутствует высокий риск потери денежных средств.

Факторы пассивного дохода

На сумму пассивного дохода влияют следующие факторы:

- вид недвижимости;

- расположение здания;

- год постройки,

- размер площади.

Финансовые пирамиды

Определимся с понятием. Финансовые пирамиды – это включение денег вкладчиков, перераспределение полученных средств между вкладчиками, которые инвестировали раньше. Пирамида ничего не предпринимает для создания дохода, осуществляется перераспределение финансов вкладчиков.

Вид заработка не выглядит прозрачным. Вы приглашаете в этот проект людей, говоря им о том, что они могут приумножить свой вклад. Но пирамиды имеют свойство рушиться. Выявлено, что чем больше участников в пирамиде, тем ближе ее конец.

Этот вид вложений денег считается очень опасным. Многие пирамиды являются мошенническими, в плюсе – единицы.

Банковские вклады

Одним из самых защищенных и благоприятных способов вложения денег считаются банковские вклады. Банк арендует вложения у вкладчиков на определенный срок с выплатой процентов. Классификация вкладов:

- Сберегательный

- Накопительные вклады (допускает пополнение суммы вклада)

- Расчетные вклады (допускает снятие части средств, не теряя процентов)

Основа банковских депозитов очень разнообразна и широки ее возможности. Чтобы не подвергать риску свой доход, стоит учесть такие факторы:

- сумму денег;

- свои возможности;

- срок вложения;

- условия договора;

Процент прибыли достигает 15 процентов в год. Некоторые банки предлагают прибыль в 25 процентов годовых. Но стоит учесть, что при годовой инфляции в 12-14 процентов вы не получите большой прибыли. Выбор должен быть сделан в пользу государственного банка.

Преимущества и недостатки вложений в онлайн-казино

Одним из популярных видом вложения денег является онлайн-казино. Плюсы:

- высокий доход;

- совершать вложения просто;

- средства не контролируются налоговыми службами;

- бесконтрольный вывод денег;

Имеются серьезные минусы:

- в азарте повышается опасность потери денег;

- администрация строит некоторые препятствия на пути к выигрышу;

- игровая программа нацелена на то, чтобы мешать вам;

Инвестиционная деятельность, несмотря на высокие риски может принести хороший доход, вся необходимая информация содержится тут.

Это сомнительный способ заработка. Чтобы выигрывать в этой сфере, нужно ознакомиться со всей спецификой. Желательно знать человека, которому действительно удается постоянно выигрывать на сайте казино.

Некоторые пользователи нелестно отзываются о таком заработке, они предполагают, что «машина» дает выиграть несколько раз, а потом все деньги проигрываются, если вы не успели их вывести.

Получение прибыли с помощью драгоценных металлов

Заработать на вкладах в дорогие металлы реально. Это признано одним из прибыльных вложений денежных средств. Стоимость на них постоянно растет. Можно создать независимую торговлю на биржах, это рассчитано на наличие у вас крупных финансов.

Открытие ломбарда или пункта скупки имеет ряд преимуществ. Купить браслет из золота по весу, как «лом», а продать как изделие.

Инвестиции в антиквариат

Инвестировать средства можно в антикварные вещи. Цены на подобные изделия высоки. Нужно иметь полное представление о той вещи, которая у вас есть. Будьте внимательны, приобретая предмет, сейчас в этом деле много мошенников.

Прибыль на данном виде вкладов высокая, каждый год стоимость на антикварные предметы в среднем повышается на 25 процентов. Обратите внимание на инвестиционные банковские моменты. Их выпускают в ограниченном количестве. На рынке монет их стоимость постоянно растет.

Паевые инвестиционные фонды

Суть паевых инвестиционных фондов в следующем: вкладчики передают свои финансы на управление компании. Брокер вкладывает их во все возможные проекты. Это подразумевает прибыль. Каждому пайщику принадлежит определенное количество паев.

ПИФ имеет ряд преимуществ:

- Контроль со стороны государства

- Прозрачная инфраструктура

- Доступность

- Отсутствие налога на прибыль

- Профессиональное управление

Есть ли недостатки

Имеется ряд недостатков:

Есть фонды, которые принимают минимальный капитал в 1000 рублей. Стоимость на ваш пай может возрасти, это и будет ваша прибыль. Это не быстрый способ дохода.

Если у вас есть деньги и вы хотите на них зарабатывать, то можно начать участвовать в электронных торгах, подробности по ссылке.

Для того чтобы вложения были выгодными, желательно инвестировать одновременно в несколько ПИФов. Инвестиции в ПАММ счета дают возможность заработать. Следует выбрать надежного брокера, который правильно будет вести торговлю.

Советы бизнесменов

Многим удается заработать большие суммы денег. Начинающие предприниматели хотят получить совет, узнать секрет успеха у тех, кто уже добился высот. Для тех, кто хочет открыть свое дело, успешные бизнесмены советуют:

- Выберете то, чем хотите заняться.

- Создайте новую идею.

- Дело должно быть интересным, актуальным.

- После первой большой победы, продолжайте двигаться с такой же скоростью и упорством, как в начале.

- Не слушайте тех, кто говорит, что у вас ничего не получится.

- Будьте внимательны при выборе партнеров/поставщиков.

- Подготовьте капитал (если капитала нет, возьмите кредит).

- Учтите возможные риски.

Чтобы иметь прибыль, ваше дело должно приносить вам удовольствие. Доказано, что любимое занятие точно получит успех, так как большие старания всегда прилагаются к любимому занятию.

Инвестиции в накопительное страхование жизни

Высокую доходность предполагают инвестиции в накопительное страхование жизни. Это новый интересный способ получить дополнительную защиту и прибыль.

Схема взноса средств такова: вы некоторое время вносите средства в банк, сроком от трех лет. По истечении этого срока вы получаете прибыль. Банки являются посредниками, имеют свой процент. Программа организована страховыми компаниями.

Ваши средства размещают в правые активы или другие рисковые инструменты. Прибыль от любых операций вы получаете 100 процентную. Если застрахованное лицо преждевременно уходит из жизни, выплачивается полностью внесенная сумма, к этому прибавляется инвестиционный доход.

Куда вложить деньги и получать ежемесячный доход, смотрите в этом видео:

Это не самый удачный способ вклада. Более верным будет решение положить деньги в банк с гарантированным депозитом, а процент использовать в качестве рисковых инвестиций.

Клики в интернете также могут принести доход, подробности здесь.

Если вам интересен данный тип вложения, внимательно читайте договор. Выявляйте риски самостоятельно.

Заработок при помощи сайта

Стабильность предлагает заработок при помощи сайта. Есть два варианта развития событий: создать новый собственный сайт или купить готовый. Доход приносит посещаемость сайта, размещенная реклама, ссылки на страницы других сайтов.

Продвижения нового сайта – это долгий, кропотливый труд. Чем интереснее будет ваш сайт, тем больше он привлечет внимания. Можно купить новый сайт на бирже сайтов. Он сразу начинает приносить ежемесячный доход. Размер прибыли зависит от того, насколько раскручен сайт.

Если стоимость сайта равна 60000 рублей, а доход 4000 рублей в месяц, то годовая прибыль равна 48000 рублей, это более 50 процентов годовых.

Проверяйте тщательно информацию о приобретаемом сайте. Попросите доступ к статистике (на основании гостя) посещаемости сайта. Пообщайтесь с владельцем. Аккуратно подходите к процессу оформления сделки.

Приобретение платежного терминала

Терминалы оплаты – помощники миллионов людей. Они предоставляют большое количество полезных услуг. Вам нужно купить терминал, поставив его в выгодную, проходимую точку. Платежные операции имеют комиссию. Это и будет ваша прибыль.

Выгодный доход, который не предполагает проигрыш.

Вклад в себя

Под вкладом в себя подразумевается трата денег на личное развитие. Дополнительное образование пригодится, даст новые знания. Мы имеем свойство: обучаться всю жизнь.

Второе высшее образование, дополнительные курсы, чтение книг, изучение иностранного языка – все это интересно, и положительно влияет на динамику мозга. Чем больше тренировок и усилий совершает наш мозг, тем он продуктивнее работает.

Знания, которые вы получите в результате данного вклада, останутся с вами всегда. Такой вклад признан абсолютно безопасным. Он приносит инвестору огромное удовольствие.

Саморазвитие – это верный путь к успеху. По отзывам у вас могут появиться новые, перспективные идеи о способе заработка.

Отзывы бизнесменов и предпринимателей

С раннего возраста меня интересовали цветы. Это было на уровне увлечения. Пошла учиться на селекционера, генетика и биотехнология садовых культур. После учебы появилось время на создание уникальных цветов, но негде было этим заниматься.

Решила вложить отложенные средства в акции Газпрома. Разобраться во всем помогли форумы на данную тематику. Через пару лет мне удалось заработать приличную сумму денег. Получилось закупить требующееся оборудование, помещение взяла в аренду. Есть помощник.

Теперь я могу заняться любимым делом! Но забывать об акциях не буду. Так как пассивный доход мне нужен стабильно. Занимайтесь тем, что нравится! Создал свой сайт с нуля.

Долгое время кропотливо заполнял его полезной информацией для мужчин. Основа сайта: ремонт бытовой техники. Много интересных новостей добавлял для посетителей.

Что нужно сделать, чтобы получать пассивный доход, читайте тут.

Получилось раскрутиться, теперь я меньше времени уделяю сайту, больше отдыхаю. Собираюсь в путешествие во Францию! Сайт стал очень популярным, приносит хорошие деньги!

Выводы

Это самые распространенные способы вклада денежных средств. При выборе своего метода заработка, придерживайтесь главного правила: не инвестируйте последние денежные средства.

Существует риск потери денег, поэтому для дополнительно дохода воспользуйтесь суммой, которая не пошатнет ваше финансовое положение. Будьте терпеливы и внимательны. Детально изучайте информацию по будущему вкладу. Инвестируйте грамотно!

Источник: fbm.ru

Куда вложить деньги, чтобы быстро заработать?

Свободные денежные средства можно выгодно вложить с целью увеличения капитала и их сохранения. При формировании финансового портфеля рекомендуют вкладывать в разные направления.

Учитываются сроки вложений согласно темпов инфляции.

Выделяют долгосрочные и краткосрочные операции.

К долгосрочным относятся: драгоценные металлы, ценные бумаги, инвестиции в недвижимость, криптовалюта.

К краткосрочным: кредитование частных лиц, банковские депозиты (на 1, 3, 6 месяцев). Все операции несут соизмеримое соотношение риска и доходности. При высоких рисках повышается возможность быстро увеличить доход.

Например, личное кредитование — это путь к обогащению путем предоставления средств для нужд другим людям на определенных условиях. Это современный способ стать богаче и заработать на кредитовании других людей.

Инвестиционный портфель может формироваться из следующих видов активов:

1. Вложения в ценные бумаги

Важно предусмотреть тот факт, что вкладывать нужно только собственные средства, в которых нет острой нужды, они являются активными вложениями, которые могут приносить дополнительную прибыль.

Перед сделкой нужно посчитать доходность и риски. Любое вложение может принести максимальную прибыль, если вложить деньги выгодно.

Ценные бумаги (ст. 142 Гражданского кодекса РФ) — это документы, которые имеют законодательно установленный формат, реквизиты и дают возможность владельцу подтвердить свои имущественные права, а также выступать объектом купли-продажи. Популярными считаются акции и облигации.

Покупка акций рассматривается с целью получения постоянных дивидендов, а облигация дает право вернуть себе ее стоимость через определенное время и с дополнительным доходом, который оговаривается заранее.

От акций можно получать доход такими способами:

- выплата дивидендов;

- рост стоимости акций на фондовом рынке.

Чтобы вложить в акции, необходимо выбрать минимум три компании, у которых за последние несколько лет наблюдался стабильный рост в 2-3% и купить их, когда происходит спад. Далее акции поднимаются в цене, а доходность может составить от 20-30%.

Компания Газпром

Сбербанк

Облигации Тинькофф банк

2. Банковские депозиты и накопительные счета

По сравнению с выдачей денег в долг, депозиты не несут рисков не возврата средств. Только в том случае, если у банка отзовут лицензию и вклады не были предварительно застрахованы Фондом гарантирования вкладов (1,4 млн. рублей при банкротстве банка).

Процентная ставка по депозитам составляет от 6-9 % годовых. Максимальная ставка встречается у небольших банков, которые остро нуждаются в привлечении дополнительных средств. Наблюдается тенденция уменьшения процентных ставок, поэтому такие вложения используют с целью сохранения суммы, но не обогащения.

Вложить деньги под проценты можно на накопительные счета и управляемые вклады, которые разрешается в течение периода пополнять и по мере необходимости снимать часть средств. Например, минимальный остаток — 50 000 рублей, а процент — 5% годовых, можно пополнять любой суммой.

С текущими темпами роста инфляции (8-9%) банковские вклады теряют свой смысл существования, так как не покрывают темпов инфляции. Поэтому использовать данный вид вложений рекомендуют только с целью сохранения средств.

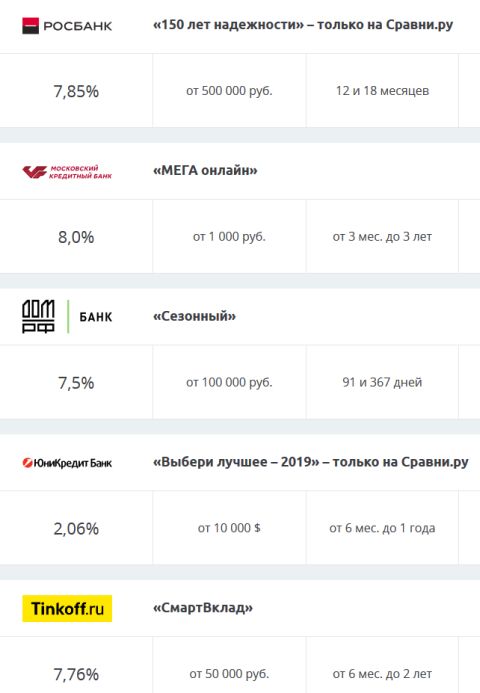

Примеры банковских вкладов:

3. Драгоценные металлы и монеты

В качестве привлечения инвесторов используются такие виды драгоценных металлов: золото, серебро, палладий, платина. При инвестировании необходимо учитывать, что продажа будет облагаться налогом, но здесь играет роль срок нахождения драгоценных металлов у владельца после покупки.

- Если золотые активы находились в собственности более 3 лет, то владелец освобождается от уплаты НДФЛ и не нужно декларировать (статья 217 пункт 17.1 Налоговый кодекс РФ).

- В случае отсутствия даты приобретения золотых слитков или их срок составляет менее 3 лет, требуется уплачивать подоходный налог с прибыли при продаже золота.

В РФ ставка подоходного налога составляет 13%. Но можно уменьшить налоговую базу, если указать затраты на приобретение драгоценного металла и аренду банковской ячейки (статья 220 НК РФ).

Золотые слитки продаются в банках:

Сбербанк

Альфа-банк

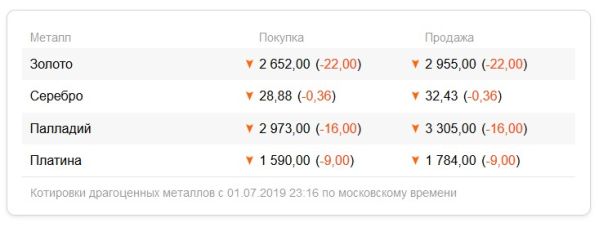

Котировки по драгоценным металлам:

В Альфа-банке существует возможность открыть обезличенный счет, средства которого будут конвертироваться в слитки или граммы. Доходность по таким вложениям растет в зависимости от роста стоимости драгоценных металлов.

Главное преимущество в том, что инвестор не торгует металлами, поэтому нет необходимости декларировать их в качестве имущества, но в любой момент можно продать драгметалл банку, получив активы в виде денег. Этот тот вариант, когда стоит вложить деньги, а получить доход только после роста цены на драгметаллы.

Обезличенный металл по стоимости меньше, так как его цена приравнивается к стоимости на мировом рынке. А также отсутствуют расходы, связанные с арендой банковской ячейки, он не будет подвергаться износу и амортизации со временем.

ВТБ 24

Банк также предлагает обезличенные счета. Чтобы стать инвестором необходимо проделать следующие действия:

- Оформить заявку на открытие обезличенного счета по драгоценным металлам.

- Вложить средства путем покупки металла у банка или положить деньги на счет, которые самостоятельно конвертируются в драгоценный металл.

- Легко забрать средства с помощью закрытия счета, инициировав расходную операцию.

- Забрать деньги в виде золота не получится, так как фактически не происходит его покупка, поэтому вклады получили название обезличенных. Физически золотые слитки не присутствуют.

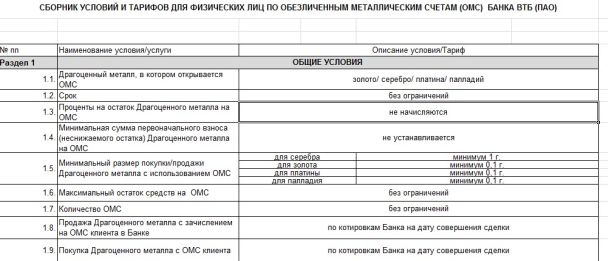

Тарифы при обслуживании счетов ПАО ВТБ

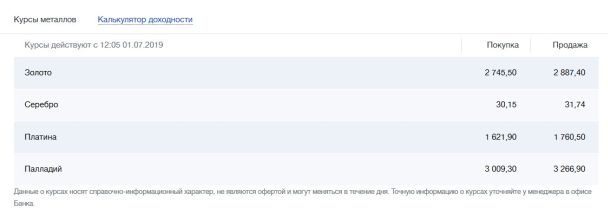

Курсы на драгметаллы ЦБ РФ

Главная особенность дохода в том, что на металлический счет не начисляются проценты. Чтобы получить доход в полном объеме необходимо дождаться момента, когда вырастут котировки на металлы.

Доходность за год составляет от 50% и выше.

4. Стать кредитором через платформу кредитования

Существует несколько платформ для взаимного кредитования, которые позволяют быстро получить средства и быстро их вложить для получения прибыли. Если давно интересуетесь тем, куда вложить деньги, чтобы заработать, то этот вариант не стоит упускать из вида.

Процесс кредитования происходит между двумя физическими лицами, что отличается от предоставления услуг банка. Кредиторы и заемщики обладают равноправным статусом.

Платформа Софин.рф предлагает займы между людьми без посредников. Можно выбрать любой из вариантов:

- взять деньги в долг;

- выдать деньги в качестве займа.

Чтобы начать кредитовать с целью получения прибыли необходимо пройти регистрацию на платформе, внести паспортные данные, пройти полную идентификацию и сделать фото с паспортом.

Сроки кредитования варьируются до 24 месяцев, а процентная ставка на заемные средства устанавливается, исходя из потребностей кредитора, может быть в рынке либо выше рынка. В случае ставки выше рынка и выше тех займов, которые предоставляют микрофинансовые организации, существует риск длительного ожидания сделки.

Выгоды:

- Быстрое получение кредита (в течение 1 дня).

- Минимальные документы для оформления сделки (не требуется давать справку о доходах с постоянного места работы). Но если сумма большая, то запрос должен соответствовать объемам дохода заемщика.

- Размер процентной ставки согласовывается сторонами сделки.

- Для заемщиков устанавливается специальный кредитный рейтинг, который состоит из проверки заемщиков по различным базам.

Платформа Софин.рф помогает участникам отношений использовать все преимущества платформы для кредитования, обеспечивает выбор подходящих ставок, гарантирует безопасность процесса выдачи кредита.

Платформа выступает посредником между лицами, поэтому средства не передаются ей в качестве гаранта сделки, участники вправе самостоятельно договариваться обо всех условиях. Основные риски несет кредитор, но платформа помогает подобрать выгодные условия и проверить по базам заемщиков.

Главные преимущества для кредиторов:

- Подбор портфеля с максимальной доходностью, ставка выше, чем депозиты в банках.

- Возможность выдавать много займов и участвовать в неограниченном количестве сделок, начиная с минимальной суммы для кредитования.

- Получить дополнительную гарантийную функцию для защиты от рисков невозврата кредитов заемщиками.

Если использовать процесс дробления крупной суммы на небольшие займы с выдачей разным участникам, то это повышает общую доходность благодаря распределению рисков между ними.

Вся информация, которая используется на платформе Софин.рф носит конфиденциальный характер и подпадает под действие закона «О защите персональных данных» кредиторов и заемщиков. Гарантируется неразглашение информации, которая поступает в результате заполнения личного профиля.

Личное кредитование — это выгодный инструмент для использования денег с целью их приумножения в краткосрочном периоде. Это надежный вид финансовых взаимоотношений, который позволяет одну сумму выдавать несколько раз на короткий срок в течение года и приумножить ее в несколько раз.

Риски невозврата кредитов невысокие. Участники сделок проходят обязательную верификацию, заполняют данные о доходе, должности и в каком месте трудоустроены. Рекомендуется рейтинг заемщика не менее 50, если планируется к выдаче крупная сумма средств.

5. Инвестиции в недвижимость

Инвестируя средства в недвижимость, надо учитывать, какое жилье больше используется и не будет ли риска простоя вторичной недвижимости.

Стоимость недвижимости на рынке, даже при ухудшении экономического положения в стране, сильно не падает. Все риски окупаются, это один из активов, когда инфляция не оказывает сильного влияния.

Используют несколько вариантов:

- покупка недвижимости на этапе строительства;

- приобретение недвижимости на вторичном рынке;

- покупка коммерческой недвижимости и сдача их в аренду.

Инвестиции в долевое строительство помогает получить выгодный дом или квартиру, которая будет соответствовать всем требованиям кредитора. На этапе строительства вложения за 1 кв. м составляют в несколько раз меньше, чем при сдаче дома в эксплуатацию. Например, около 30 $ за кв.м, а после сумма увеличивается до 45 $ за кв.м.

Инвестору необходимо познакомиться с первоначальным взносом, графиком финансирования, конечной стоимостью жилья, какие документы предоставляет застройщик после сдачи дома, какие условия нужно выполнить, чтобы получить правоустанавливающие документы.

Приобретение недвижимости в крупных городах обойдется в стоимость от 5 до 20 млн рублей, а на юге России можно приобрести черновую квартиру (г. Краснодар, Ставрополь, Ростов-на-Дону) за 2 млн рублей за год до сдачи дома, сделать отделку стоимостью от 300-500 тыс. рублей и после получения на руки ключей стоимость квартиры будет варьироваться уже в пределах 2,5 — 3 млн рублей.

Приобретение квартиры на вторичном рынке — наиболее безопасный вид сделки, потому что объект уже давно запущен, соседи сделали ремонт и проживать в такой квартире гораздо выгоднее.

Для инвестирования вторичная недвижимость окупается дольше и подходит в качестве сдачи квартиры посуточно либо на длительный срок. При длительной аренде — этот источник дохода может быть основным. Для инвестирования во вторичную недвижимость единственным и существенным минусом является большой начальный капитал, который потребуется сразу. Доходность от 10-20% ежегодно с учетом затрат на стоимость жилья. Это один из пассивных способов, куда вложить деньги.

Покупка коммерческой недвижимости на этапе строительства несет небольшие риски, но с каждый годом такие инвестиции будут себя окупать, потому что аренда под банковские структуры или магазины может достигать сумм в несколько раз превышающих первоначальные вложения.

Выгоды для инвесторов:

- доходность до 20% и рост стоимости жилья;

- уровень риска — низкий;

- окупаемость — от 5 до 10 лет;

- защита вложений от инфляции;

- при продаже сразу можно получить внушительную сумму;

- возможность получать пассивный ежемесячный доход.

Недвижимость постоянно растет в цене и поэтому из года в год покрывает все вложения, которые связаны с ней.

Поддержка сайта

С удовольствием создаю годный контент. Буду очень признателен, если вы поддержите мои усилия:

Свежим хлебушком типа батон —>

днём интернета

шоколадкой для работы мозга

коробочкой ароматного чая для бодрости продлением домена —>

продлением хостинга на +1 месяц

Источник: a-panov.ru