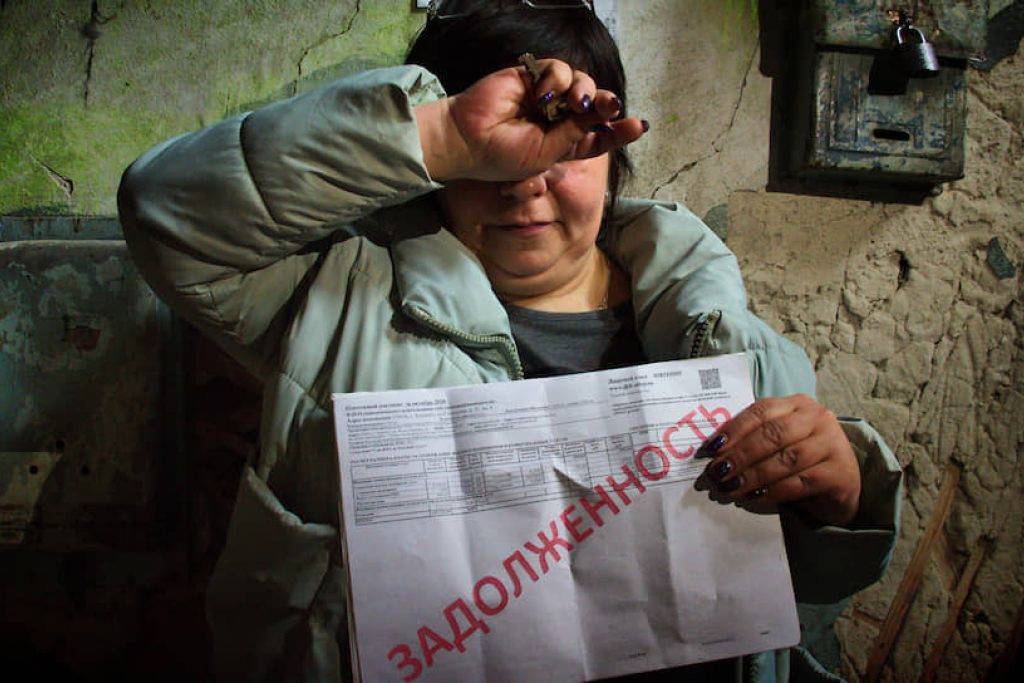

При уклонении заемщика от исполнения обязательств по выплате кредита, банк может передать или продать долг для взыскания коллекторскому агентству. Иногда взыскатели превышают свои полномочия при общении с неплательщиком, грозят расправой, оскорбляют честь и достоинство человека. Что делать если угрожают коллекторы, кому пожаловаться на незаконные действия сотрудников компании, узнаете из статьи.

- 1 Нормативное регулирование

- 2 Могут ли угрожать должнику

- 3 Что делать, если коллекторы угрожают и оскорбляют

- 4 Если требуют личной встречи с должником

- 5 Угрожают по телефону, что делать

- 6 Коллекторы пишут СМС с угрозами, что делать

- 7 Угрозы в соцсетях

- 8 Если коллектор приехал лично

- 9 Если коллектор угрожает судом

- 10 Угрожают забрать имущество

- 11 Что делать если коллекторы угрожают родственникам должника

- 12 Если коллектор угрожает по кредиту, который не брали

- 13 Куда обращаться

- 14 Привлечение к ответственности

- 15 Практика разрешения таких вопросов

- 16 Резюме

Нормативное регулирование

Деятельность компаний по взысканию кредитов регулируется Федеральным законом от 03.07.16г. № 230-ФЗ. В ст. 4 указанного закона перечислены законные способы взаимодействия с неплательщиком:

- личные встречи;

- телефонные звонки;

- почтовые отправления;

- голосовые и СМС-уведомления.

Время для общения и отправки уведомлений ограничено. В будни допускается взаимодействие с 8 до 22 часов, в выходные/праздничные дни с 9 до 20 часов. Беспокоить неплательщика в ночное время взыскатели не вправе.

В ст. 6 ФЗ № 230 перечислены запрещенные действия со стороны сотрудников агентства при взыскании долга:

- применение физического насилия или угрозы его применения;

- уничтожение/повреждение личного имущества;

- использование в работе опасных для жизни и здоровья клиента методов;

- оказание психологического давления;

- унижение чести и достоинства неплательщика и иных лиц;

- введение заемщика в заблуждение.

Чаще всего коллекторы преследуют клиентов, оформивших микрозайм, и не погасившие его своевременно. Это связано с тем, что у МФО нет собственной службы по взысканию, и они привлекают для выбивания долга специализированные компании.

Банки реже передают задолженности взыскателям, т.к. при крупной сумме долга им выгоднее подать на неплательщика в суд и получить с него кредит принудительно.

Если коллекторская компания выкупила у кредитно-финансовой организации долг по договору переуступки прав, она может подать на неплательщика в суд, с целью принудительного взыскания кредита.

Могут ли угрожать должнику

Основная работа взыскателей заключается в информировании неплательщика об образовавшейся задолженности и напоминании о необходимости погасить заем. Сначала специалисты компании именно этим и занимаются. Они звонят клиенту и направляют СМС-сообщения информационного характера.

Если заемщик не реагирует или уклоняется от общения, к нему направляют выездную группу для проведения личной встречи. Но и в этом случае сотрудники могут только напоминать человеку о долге и просить погасить его.

Любые иные действия со стороны взыскателей недопустимы. Но иногда они прибегают к незаконным методам, таким как:

- физическая расправа;

- запугивания и оскорбления;

- порча имущества;

- распространение информации, порочащей честь и достоинство человека и т.д.

За любые противоправные деяния коллекторов можно привлечь к административной или уголовной ответственности.

Что делать, если коллекторы угрожают и оскорбляют

Унижение чести и достоинства, оскорбления – все это противозаконные методы, к которым коллекторы прибегать не вправе. Если сборщики долгов позволили себе нарушить нормы закона, обращайтесь в прокуратуру, полицию.

Также действенным способом защиты является подача жалобы на противоправные действия в НАПКА (национальная ассоциация профессиональных коллекторских агентств). Ассоциация уполномочена разрешать конфликты между клиентами и взыскателями. В случае выявления нарушений на компанию может быть наложен штраф.

Если требуют личной встречи с должником

Взыскатели вправе встречаться с заемщиком не чаще одного раза в неделю. Для этого они звонят и назначают удобное время и место.

Не уклоняйтесь от встреч. Назначьте переговоры в людном месте, возьмите с собой знакомого, чтобы он был свидетелем, если сотрудники превысят свои полномочия. В присутствии третьих лиц взыскатели ведут себя более сдержано и спокойно.

Если уклоняться от встреч со специалистами по взысканию, они могут неожиданно нагрянуть по месту прописки или на работу к должнику. Такие действия могут застать врасплох, поэтому договоритесь заранее и морально подготовьтесь к неприятному разговору.

Угрожают по телефону, что делать

Если специалисты по взысканию звонят на номер должника и угрожают ему физической расправой или оказывают психологическое давление, например, молчат в трубку, следуйте алгоритму:

- сообщите собеседнику, что разговор будет записан;

- зафиксируйте диалог с помощью диктофона мобильного телефона;

- передайте запись в полицию и напишите заявление.

За телефонные угрозы предусмотрена уголовная ответственность по ст. 119 УК РФ. Максимальный срок за данное преступление – 2 года лишения свободы.

Коллекторы пишут СМС с угрозами, что делать

Если угрозы поступают в СМС, сохраните сообщения в качестве доказательств для правоохранительных органов.

Напишите заявление в полицию, укажите в нем, что приняли запугивания всерьез, испытали страх и беспокойство.

Угрозы в соцсетях

Социальные сети – один из самых распространенных способов общения в современном мире. Через соцсети сотрудники агентства могут выяснить круг общения клиента, установить его родственников и коллег.

Законом запрещено писать неплательщику в соцсетях, без его письменного согласия на такие действия. Если взыскатель пытается установить связь посредством ВКонтакте или другого сайта, это расценивается, как вторжение в личную жизнь человека.

В целях предупреждения общения со сборщиками долгов в социальной сети:

- ограничьте круг пользователей, которые будут иметь доступ к профилю;

- закройте страницу соцсети;

- смените фамилию, уберите фото.

Если ничего не помогает и взыскатели продолжают писать в соцсети, обратитесь в прокуратуру.

Если коллектор приехал лично

Т.к. личное общение предусмотрено законом в качестве одного из способов взаимодействия, сборщики долгов могут приехать к неплательщику домой. Клиент вправе не открывать дверь и не впускать «гостей» в квартиру.

Выйдите поговорить на лестничную клетку или во двор. При возможности попросите кого-то из родственников или соседей присутствовать при разговоре.

Если никого поблизости нет, сообщите что будите вести фиксацию разговора, после чего включите камеру или диктофон. Эти простые меры позволят обезопасить должника от нападок при личном общении.

Если коллектор угрожает судом

Сборщики задолженностей редко обращаются в суд для принудительного взыскания кредита, т.к. им невыгодно судебное вмешательство по ряду причин:

- судебные расходы зачастую превышают или равны размеру долга;

- суд может встать на сторону гражданина и обязать взыскателей списать долг полностью или частично;

- после обращения в суд любые взаимодействия с должником запрещены.

В 99% случаев, слова об обращении в суд не более чем психологическое давление на клиента.

Если сотрудники агентства все же говорят, что подадут иск, для начала установите законность передачи долга по кредиту коллекторам. Для этого запросите в компании всю документацию по переуступке прав. Сравните данные договора цессии с кредитным соглашением.

При выявлении несоответствий или отсутствии у агентства подтверждающих документов, можете не бояться. Это просто блеф, и коллекторы не подадут иск на взыскание.

Угрожают забрать имущество

Взыскатели могут потребовать передать личное имущество в счет погашения долга.

Такие просьбы незаконны, т.к. принудительно изымать вещи заемщика могут только судебные приставы, при наличии соответствующего решения суда.

Что делать если коллекторы угрожают родственникам должника

Специалисты по взысканию не вправе угрожать не только самому неплательщику, но и его близким. Они могут обратиться к родственнику с целью погашения кредита только в случае, если он является созаемщиком/поручителем по кредиту, или является наследником умершего должника.

В остальных случаях взыскатель может контактировать с родственниками неплательщика только с целью получения информации о местонахождении должника или получения его контактного телефона.

В процессе такого общения сотрудник агентства не вправе распространять личную информацию о заемщике или займе, включая номер кредитного договора и сумму задолженности.

Если родственникам угрожают, запишите разговор на диктофон и напишите заявление в правоохранительные органы.

Если коллектор угрожает по кредиту, который не брали

Жертвой специалистов по выбиванию долга может стать случайный человек. Это может произойти из-за банальной ошибки агентства или в случае, если клиент недавно приобрел SIM-карту, а должником является предыдущий владелец.

Если взыскатели беспокоят по вопросу погашения кредита, который гражданин не получал, действуйте следующим образом:

- узнайте, какое именно агентство звонит;

- объясните, что не являетесь должником;

- в случае повторных звонков напишите письменное заявление на имя руководителя компании с подробными объяснениями ошибки и просьбой не беспокоить.

Заявление отправьте по почте заказным письмом с уведомлением или отнесите в офис компании лично.

При личном обращении попросите сотрудников поставить на втором экземпляре отметку о получении. В случае повторных угроз со стороны взыскателей, обращайтесь в правоохранительные органы.

Куда обращаться

В какую именно инстанцию писать жалобу зависит от нарушений, допущенных взыскателями при взаимодействии с клиентом:

- разглашение информации о кредите или заемщике третьим лицам – Роскомнадзор;

- угрозы, оскорбления, запугивания – полиция, прокуратура;

- нарушения в порядке передачи займа компании по выбиванию долгов – ЦБ РФ, в данном случае меры будут приняты не в отношении агентства, а в отношении кредитно-финансовой организации, передавшей данные третьим лицам.

При любых заявлениях дополнительно продублируйте жалобу в НАПКА и ФССП. Эти организации контролируют деятельность компаний по взысканию и могут принять собственные меры, вплоть до лишения агентства лицензии.

Привлечение к ответственности

Для грамотного составления заявления в контролирующие и правоохранительные органы, ознакомьтесь с основными статьями УК РФ, по которым можно привлечь специалистов по выбиванию долгов к ответственности:

- 119 – угрозы;

- 111, 112, 115, 116 – причинение вреда здоровью, побои;

- 167 – порча имущества.

Помимо уголовной, сборщиков долгов можно привлечь к административной ответственности по КоАП. Например, за нецензурную брань в адрес гражданина взыскателя можно наказать в соответствии со ст. 20.1 «Мелкое хулиганство». За такое деяние ему грозит штраф до 1 000 рублей.

Практика разрешения таких вопросов

Судебная практика по вопросам превышения своих полномочий коллекторами сложилась неоднозначная. При угрозах, потерпевшим тяжело доказать, что они находились в этот момент в опасности.

Если произнесена расплывчатая фраза: «Я не ручаюсь за ваше здоровье» или «Я не гарантирую, что при отказе от уплаты займа ваша жизнь будет в безопасности», это не является прямой угрозой, и привлечь сборщика долгов к ответственности будет сложно. А вот фраза: «Я тебя убью» — явная угроза, за которую могут присудить реальный срок.

Чтобы добиться справедливости фиксируйте все разговоры, сохраняйте СМС-сообщения и письма в соцсетях. Даже если запугивания были косвенными, обращайтесь в полицию и НАПКА. Взыскатели боятся решительных клиентов, которые могут дать им отпор и защищают свои права.

Резюме

Если представитель коллекторской службы угрожает неплательщику или родственникам, помните:

- основная задача сотрудников агентства – информирование о долге;

- запугивания, оскорбления, физическое насилие – незаконные методы воздействия;

- сборщики долгов могут обратиться в суд для принудительного взыскания кредита, но делают это крайне редко;

- специалисты не вправе портить имущество клиента;

- при превышении полномочий со стороны коллекторов обращайтесь в НАПКА, прокуратуру или полицию.

- Куда обращаться по ОСАГО пострадавшему после ДТП

- Что делать, если банк передал долг коллекторам

- Что делать если муж набрал кредитов без ведома жены и не платит, несет ли жена ответственность

- Имеют ли коллекторы право подавать в суд на должника

Источник: zakonrf24.ru

ООО СКМ – что это за организация, отзывы должников

ООО СКМ – профессиональное коллекторское агентство, которое занимается взысканием просроченных задолженностей, а также организацией и сопровождением взысканий в рамках исполнительного и судебного производства. Компания сотрудничает с рядом крупнейших российских банков и осуществляет деятельность с соблюдением этических норм, не нарушая законов РФ. Однако отзывы в интернете утверждают, что отдельные сотрудники СКМ переходят границы полномочий при общении с должниками. Следующие советы окажутся полезными людям, столкнувшимся с нарушением собственных прав и угрозами со стороны коллекторов.

Что это за организация

Аббревиатура СКМ расшифровывается как «Сентинел Кредит Менеджмент». Организация занимается досудебными дистанционными и выездными взысканиями и другой коллекторской деятельностью с 2011 года, ее главный учредитель – Альфа Банк. Центральный офис ООО СКМ находится в Москве по адресу: улица Большая Спасская, дом 20, строение 3. Официальный сайт – sentinelcredit.ru. Телефоны горячей линии – 88002220463 и 88001001575.

Методы работы агентства

Среди клиентов ООО СКМ – крупные банки, такие как Почта Банк, Московский кредитный банк, Уралсиб банк, ВТБ24 и Сбербанк. Схема сотрудничества выглядит примерно следующим образом:

- Человек оформляет займ в одной из кредитных организаций.

- После того, как у него возникает долг в связи с невыплатой ежемесячных платежей, организация уступает права на получения задолженности ООО СКМ.

- Коллекторское агентство приступает к работе с должником, вынуждая того вернуть кредит.

«Сентинел Кредит Менеджмент» использует такие методы в работе с должниками, как:

- Рассылка писем-уведомлений с требованиями погасить задолженность.

- Ежедневные телефонные звонки, целью которых является информирование о размере и сроках оплаты долга.

- Организация встреч и переговоров с неплательщиками и их поручителями.

- Подключение правоохранительных и судебных инстанций для содействия выплаты кредита.

- Оценка, изъятие и хранение имущества, которое было заложено, и прочих активов.

В случае, если ни один из методов не приводит к положительным результатам, сотрудники ООО СКМ обращаются в судебные инстанции.

Как вести себя при общении с сотрудниками СКМ

Коллекторы в своей работе вынуждены сталкиваться с различными ограничениями, которые касаются их полномочий. В случае, если сотрудники агентства выходят за рамки деловых переговоров, следует выполнить следующие действия:

- Написать жалобу в ООО СКМ.

- Отправить письмо с жалобой на представителей компании в национальную ассоциацию коллекторских агентств (НАПКА).

- Сообщить правоохранительным органам информацию об угрозах со стороны коллекторов.

- Проконсультироваться с юристом.

Рекомендуется распространить негативную информацию о грубых нарушениях в работе коллекторского агентства в интернете, оставив отзывы в тематических сообществах и социальных сетях.

Как бороться с незаконными требованиями коллекторов

Стоит внимательно перечитать текст договора, заключенного с банком, и убедиться, что он имеет право передавать долги коллекторским агентствам. Если такой пункт отсутствует, можно смело вешать трубку при звонке, поскольку в подобной ситуации требования сотрудников ООО СКМ являются незаконными. Во время разговора лучше проявлять тактичность и вежливость, так как звонки обычно записываются, а оскорбления в адрес сотрудника могут повлечь за собой возникновение дополнительных проблем. Можно взять на вооружение следующие рекомендации:

- Перед началом разговора узнать ФИО коллектора и название организации, интересы которой он представляет.

- Сообщить сотруднику агентства свои истинные намерения по поводу возврата задолженности: будет ли она выплачена и в какие сроки.

В случае личной встречи с коллекторами необходимо сохранять спокойствие, поскольку в своей работе они часто используют методы психологического давления для запугивания должников. Дата встречи должна быть назначена заранее, что послужит поводом игнорировать любые попытки коллекторов выйти на связь до запланированного контакта. Прежде всего нужно проверить наличие нотариально заверенного документа, предоставляющего право на ведение переговоров по определенному делу. Любая допущенная опечатка или ошибка (вплоть до пропущенной запятой) делает документ юридически недействительным, что является веской причиной перенести встречу.

Отзывы

Столкнулся с ошибочными звонками от СКМ. Проблема в том, что с момента выдачи займов проходит много времени, и контакты должников утрачивают актуальность. После того, как я сменил СИМ-карту, на нее начали постоянно звонить коллекторы, так как этот номер когда-то принадлежал поручителю. Соответственно, представители ООО СКМ требовали предоставить информацию об абсолютно неизвестном мне человеке. Избавиться от навязчивых звонков удалось только после обращения в службу поддержки компании.

Владислав, Московская область

Не буду говорить о работе ООО СКМ в целом, но ее отдельным сотрудникам однозначно стоило бы поднабраться хороших манер. Мой банк передал задолженность данной организации, после чего на мобильный телефон посыпались звонки. Одни коллекторы в открытую угрожали, при этом отказываясь предоставлять свои ФИО и другую служебную информацию. Другие доставали звонками в будние и выходные дни с раннего утра до позднего вечера. Постоянно добавляю их номера в черный список, но они звонят с новых SIM-карт.

Дмитрий, Казань

Заключение

ООО СКМ – одно из крупнейших коллекторских агентств, действующих на территории РФ. В случае нарушения прав сотрудниками организации можно обратиться к руководству «Сентинел Кредит Менеджмент» или пожаловаться в НАПКА.

Источник: helpshub.ru

Выбивание долгов с физических лиц

Как и какие доказательства наличия долга можно получить?

Наличие любых доказательств существенно увеличивает ваши как кредитора шансы на возвращение долга при отсутствии расписки. Если улик нет изначально, их придется получить хотя бы перед обращением в полицию или суд. Для этого вы должны выйти на контакт с должником. Если это удастся, не давите, ведите спокойную беседу, чтобы человек в ходе разговора или переписки самостоятельно подтвердил три важнейших на этом этапе момента, а именно:

- что он брал деньги в долг;

- сумму задолженности;

- оговоренный срок возвращения ссуды.

Побеседуйте с должником спокойно

Доказательства, как отмечалось, можно задокументировать несколькими основными способами. Рассмотрим вкратце каждый из них. Вот пример готовой Распечатки СМС

Во-первых, это СМС-переписка. При наличии таковой вы можете ее распечатать и заверить у нотариуса – суд принимает и рассматривает подобного рода переписки безо всяких проблем. Однако на 100% надежным этот вариант тоже не назовешь, т.к. должник может начать оправдываться тем, что телефон в момент совершения такой переписки был не у него и сообщения истцу отправлял кто-то другой. Доказать или опровергнуть правдивость таких заявлений крайне сложно, поэтому для большей надежности рекомендуется подготовить несколько видов улик.

Во-вторых, суду можно предоставить переписку в социальной сети и/или по e–mail. Порядок действий с такими видами доказательств аналогичен предыдущему случаю.

В-третьих, хорошим доказательством является диктофонная запись. Закон требует, чтобы непосредственно «в теле» записи указывалось, кто ее проводил, когда это происходило, зачем и т.д. К записи прикладывается текстовая расшифровка. Будьте готовы к тому, что суд может потребовать экспертной оценки аудиозаписи для подтверждения отсутствия монтажа и установления факта принадлежности голоса ответчику. Диктофонная запись может пригодиться в суде

Куда обращаться за помощью, если выбивают долги?

Обычный юрист, даже очень подкованный, не поможет полностью решить вопрос. Максимум, что вы получите от обращения в юридическую фирму – это представительство в суде. Суд же при этом скорее всего вынесет решение в пользу банка или МФО, так как они защищены кредитным договором. Лучшее, чего вы сможете добиться – снижения процентной ставки или хотя бы минимального облегчения долговых обязательств.

Есть ли иной выход из сложившейся ситуации? Однозначно – да. И это банкротство физического лица. Объявляя себя банкротом и получая подтверждение этого статуса по решению суда, вы снимете с себя все обязательства по выплатам задолженностей на совершенно законных основаниях.

Обращаться за помощью в проведении процедуры банкротства необходимо не в многопрофильную юридическую фирму, а к узким специалистам, которые имеют опыт в делах по банкротству.

Наша организация уже много лет успешно закрывает даже самые сложные случаи банкротства. Мы заботимся исключительно об интересах клиента, внимательно вникаем в ситуацию, помогаем с подачей искового заявления в Арбитражный суд и сопровождаем процесс от начала до конца, минимизируя риски и сохраняя имущество будущего банкрота.

Законные методы взыскания долгов по кредиту

Сложно представить, что должник будет специально готовиться к звонкам или встречам с коллекторами. Обычно это происходит совершенно неожиданно для неплательщика, особенно если он не получает претензии и уведомления по почте.

Законные способы, которые могут использовать коллекторы, описаны в 230-ФЗ. Противоправные методы взыскания зависят от изобретательности сборщиков долгов, поведения и действий самого должника.

Основные методы воздействия

Коллекторы заинтересованы в максимально быстром погашении задолженности, так как от этого зависит их вознаграждение. К законным методам взыскания относятся:

- звонки на мобильный или стационарный телефон, голосовые сообщения — коллекторы могут звонить только с одного номера, с соблюдением ограничений по времени и количеству звонков;

- отправление СМС-сообщений — аналогично, должно соблюдаться время и число СМСок;

- личные встречи — могут проводится дома у должника, по месту его работы, в офисе коллекторской фирмы, в других местах по согласованию;

- направление писем, претензий, уведомлений — ограничений по количеству писем нет.

Поскольку коллекторская компания может стать кредитором, у нее возникнет право на обращение в суд, в ФССП. Такие методы взыскания применяются достаточно редко, если ранее банк уже не работал через суды и приставов.

Все специалисты коллекторских фирм проходят специальную подготовку по работе с неплательщиками. Она заключается в изучении навыков сложных и длительных разговоров, прямого или косвенного психологического давления, по другим направлениям. Должник такой подготовки не имеет. Поэтому каждый разговор или приход выездной группы — это стресс и некомфортная ситуация для неплательщика. В такой обстановке он может подписать любые документы, отдать наличные деньги или имущество.

Очередность звонков и уведомлений от коллекторов

Самые эффективные методы воздействия на должника заключаются в звонках и личных встречах. Общий алгоритм работы по взысканию долга:

- На начальном этапе применяются достаточно мягкие способы взыскания — должнику звонят, пишут и отправляют смс строго в дневное время, не используют жесткое давление, не выезжают на дом.

- На следующем этапе начинается давление на должника, которое осуществляется в рамках закона — меняется тон разговоров и текста в письмах, с неплательщика требуют начать возвращать долги.

- Если человек не платит, к взысканию подключаются выездные группы, которые могут приходить домой или на работу и даже останавливать должника на улице.

Каждая коллекторская компания имеет свои алгоритмы сбора долгов, которые меняются под ситуацию. Например, если на взыскание передан заведомо безнадежный долг, звонить и уговаривать заплатить не имеет смысла. В этом случае эффективнее направить выездную группу, чтобы не терять время на бесполезные договоры.

Не знаете, как разговаривать с коллекторами? Помощь окажут наши юристы. Мы знаем, как защитить ваши права, поможем в борьбе со сборщиками долгов, в списании просроченной задолженности.

- Владислав Квитченко

генеральный директор - Татьяна Смирнова

Старший юрист по банкротству физ. лиц - Григорий Нечаев

Юрист по банкротству физ. лиц - Олег Мартин

Финансовый аналитик - Ярослав Митьков

Младший юрист по банкротству физ. лиц

Как работает выездная группа коллекторов

Если звонки и письма не помогли взыскать долг, коллекторы начнут личные встречи с неплательщиком. Делать это можно не чаще 1 раза в неделю, а общение допускается только с самим должником. Выездная группа может включать 2-6 коллекторов, которые могут прийти домой, приехать на работу, попытаться остановить клиента на улице.

Некоторые сведения о выездной работе коллекторов, которые лучше знать заранее:

- в отличие от приставов, коллекторы не могут заниматься описью имущества, забирать его на ответственное хранение или в счет погашения долга;

- без согласия собственника запрещено входить в квартиру, поэтому коллекторов можно оставить за дверью;

- при личном общении можно использовать аудио- и видеозапись, что поможет доказать нарушения;

- встречаться с другими лицами, в том числе с родными и близкими неплательщика, коллекторам запрещено (кроме созаемщиков и поручителей).

Подписывать ли документы у коллекторов?

Ответственность за незаконное воздействие при изъятии средств

Агентства коллекторов, которые используют незаконные способы для изъятия денег с лица, быстро приобретают нежелательную репутацию. Редкие кредиторы связываются с ними, так как ответственность за насильственные действия ложится не только на коллекторов, но и на лиц, заказывающих такие услуги.

Действия по изъятию денег, противоречащие закону, наказываются по 163 статье УК. При этом предполагаются следующие виды ответственности:

- Штраф;

- Лишение свободы на срок от 7 до 15 лет.

Большинство компаний по изъятию средств с должников работают в рамках закона. Однако до сих пор не редки случаи нарушений, когда службы пытаются выбить долг в прямом смысле. В качестве средств давления применяются угрозы, шантаж, разглашение конфиденциальной информации.

Чем обусловлены эти правонарушения? Изначально возврат долгов физических лиц, а также юридических лиц строится с использованием относительно мягких средств воздействия, которые не действуют на определённую часть лиц. Для повышения эффективности и достижения результата конторы начинают прибегать к действиям, находящимся на грани закона.

Выбор метода взыскания долга

Всегда нужно правильно выбирать метод и средства взыскания долга, решить, сколько времени и денег нужно будет потратить. Как бы не было горько терять деньги, нужно понимать, что работа специалистов агентства взыскания долгов в этой области стоит средств, сами процедуры не всегда бесплатны или для их успешного и своевременного проведения нужны деньги. Именно по этой причине информация о состоянии дел должника, его финансовых возможностях и имуществе всегда необходима и является предметом тщательного изучения. Иногда начинать процедуру взыскания долгов просто невыгодно или не имеет смысла.

Порядок обращения в суд

Отказ заёмщика вернуть долг часто становится основанием для судебных разбирательств. Однако начинать следует с составления надлежащим образом претензии и уведомления о проведении добровольного возврата, что позволит избежать начисления высоких процентов, применения иных санкций.

Нужно указать на возможность о рассмотрении дела в суде, который чаще всего принимает сторону кредитора, что еще больше увеличит сумму общей задолженности. В неё будут включены такие расходы, как:

- госпошлина;

- все издержки;

- услуги юриста.

Всегда лучше договориться, сэкономив собственное время и деньги.

Зачем коллектор звонит родственникам и знакомым?

Если общение с должником не приводит к положительному результату, коллектор может попытаться повлиять на него с помощью родственников или знакомых. Сразу возникает вопрос, как коллекторы находят номера родственников. Законом не предусмотрены нормы, запрещающие получать необходимую информацию законным способом, поэтому коллекторы могут использовать:

- социальные сети;

- сведения из кредитного договора, если заемщик самостоятельно указал номер телефона;

- получение информации лично у коллег, родственников.

При взыскании долга коллекторам запрещено разглашать информацию о просрочке третьим лицам, однако при подписании договора часто заемщик невнимательно читает все условия и лично подписывает согласие о возможности информирования посторонних лиц. В этом случае родственник может самостоятельно обратиться в финансовую организацию, написав заявление об отказе от взаимодействия с коллекторами.

Продажа задолженности коллекторам

Вообще кредиторам довольно невыгодно взаимодействовать с коллекторами при взыскании долгов. Однако же иногда к такому способу всё же прибегают.

Примечание 2.

Коллекторские агентства работают по физлицам и могут выкупить задолженность со скидкой от 50%, если она недавняя и достаточно большая (обычно речь идёт о сумме больше 500 000 руб.).

Важно! Уступить право истребования займа третьей стороне можно, когда такой пункт заранее определён в договоре кредитования. Если заёмщик дал согласие на передачу персональных данных третьим лицам (т.е

в рассматриваемых обстоятельствах – коллекторам), тогда продажа долга является легальным действием. В противном случаем сам кредитор может предстать перед законом

Если заёмщик дал согласие на передачу персональных данных третьим лицам (т.е. в рассматриваемых обстоятельствах – коллекторам), тогда продажа долга является легальным действием. В противном случаем сам кредитор может предстать перед законом.

Содействие государственных инстанций

Теперь уделим внимание тому, как нужно взаимодействовать с правоохранительными органами и судебными инстанциями

Заявление в полицию

Прежде чем обращаться к закону, необходимо предупредить должника о таком намерении

При этом важно сообщать ему об уголовной ответственности по ст. и 159.1 УК РФ

В первую очередь здесь интересен пункт 1 первой из указанных статей: “Мошенничество, то есть хищение чужого имущества или приобретение права на чужое имущество путём обмана или злоупотребления доверием.”

Наказание – лишение свободы на срок до 10 лет и штраф до 1 000 000 рублей.

Чтобы доказать нарушение закона заёмщиком, следует написать заявление в полицию. Оттуда оно уйдёт на рассмотрение в суд. Документ пишется в свободной форме.

Обращение в суд

Судебное решение вопроса – самый эффективный метод. Особенно, когда кредитор располагает распиской.

Обращаться следует в суд по месту жительства ответчика. Заявление, как и в случае с полицией, имеет свободную форму. В бумаге нужно отразить такие сведения, как:

- фамилия, имя и отчество кредитора и должника;

- число, месяц, год передачи денег;

- заёмная сумма;

- сроки, в которые задолженность должна была быть покрыта;

- основание для возврата средств (расписка или устное соглашение).

Здесь же обязательно нужно упомянуть, что взявший заёмные деньги проигнорировал просьбу вернуть их по истечении срока кредитования. В конце обозначается требование – вернуть долг.

Чтобы закрепить свою позицию, лучше ссылаться на Гражданский кодекс России. Это статьи:

- – “Договор займа”;

- – “Форма договора займа”;

- – “Обязанность заемщика возвратить сумму займа”.

Суд должен учесть все эти моменты и в итоге обяжет ответчика вернуть деньги.

Кто собирает задолженности по кредитам и может требовать его возвращения? Обратите внимание: вопросом возвращения долга будут заниматься судебные приставы. Они вправе принудительно взыскать средства с недобросовестного заёмщика или реализовать принадлежащее ему имущество

Ввиду всех обозначенных моментов уместно задаться вопросом: “Стоит ли заниматься какими-либо выбиваниями задолженности, если можно пойти абсолютно легальным путём?” Правильный ответ – нет.

Есть лишь один минус во всех этих мероприятиях. Время. Довольно большой срок уйдёт на исполнительное производство.

Как взыскать долг, когда есть переписка в соцсетях?

Даже если нет расписки о передаче денег, вы вправе рассчитывать на возврат долга, имея косвенные доказательства, а именно: архивы переписок в соцсетях, мессенджерах.

К примеру, вы в личном сообщении потребовали срочного возврата задолженности. Должник ответил, что сейчас отдать деньги не в состоянии, либо попросил отдавать его частями. Даже если он сказал, что долг не отдаст, тем самым он признал его. Слова о признании задолженности будут доказательством.

Поэтому требуйте долг в письменной форме, а ответы сохраняйте. Сделайте скриншоты:

Для суда скриншоты нужно заверить у нотариуса.

Для начала отправьте человеку претензионное письмо с требованием вернуть долг. Если вы не удовлетворены ответом, можно написать в полицию заявление о мошенничестве. Не рассчитывайте на уголовное дело — достаточно того, что человека вызовут в отдел для дачи пояснений.

К примеру, в полиции он скажет, что долг брал, но пока отдать не может, и по возможности обязательно отдаст. Копия объяснений будет доказательством, с которым вы обратитесь в суд.

Причем суммой иска вы можете указать не только тело задолженности, но также включить в него штрафные санкции за несвоевременный возврат. А при положительном решении суда должник также обязан оплатить все судебные издержки — например, расходы на адвоката.

Если вся задолженность по расписке или ее часть переводилась безналичным платежом, то через суд можно вернуть эту сумму как необоснованное обогащение, подав соответствующий иск.

Помощь государственных структур

Наиболее действенным и законным способом взыскания задолженности – исковое заявление, которое относят в суд по месту проживания ответчика. Составляют документ в свободной форме с включением информации:

- ФИО участников процесса.

- Дату, когда были переданы средства.

- Общая сумма.

- Сроки по возврату.

- На каких основаниях подлежит вернуть деньги: устный договор, расписка.

- Обязательно указание на отказ возвращать заём, хотя все сроки давно прошли.

- Изложение, что будет требоваться.

При этом возможна ссылка на определенные статьи ГК РФ (807, 808, 810).

В любом случае судом будут учтены и удовлетворены просьбы заемщика, с вынесением решения в отношении должника о возврате средств.

Затем в дело вступают судебные приставы, уполномоченные принудительно взымать деньги, вплоть до реализации имущества, если будет объявлено банкротство.

Поэтому лучше не знать, каким образом выбивают долги коллекторы, если нет возможности выполнить своевременно все обязательства. Причем даже смерть не станет основанием, платить придется родным.

К недостаткам официального решения проблемы относится продолжительность, вернуть кредитный продукт реально, но не раньше чем через год и даже позже.

Что делать, если посторонние лица пытаются выбить долг

Если посторонние заёмщику лица звонят и требуют вернуть деньги, необходимо в первую очередь позвонить в банк и прояснить ситуацию, – узнать, продал ли он долг другим лицам или нет, далее – действовать по ситуации:

- Записывать на диктофон разговоры.

- Делать скриншоты переписки.

- Спрашивать у коллекторов, откуда у них информация о вас и сведения о долге, узнавать у них, в какой компании они работают, стараться получить их контактные данные.

- Запросить детализацию звонков у сотового оператора, если звонки поступают в неустановленное время.

- Вызвать сотрудника правоохранительных органов для фиксации ущерба (если причинен вред имуществу).

- Вызвать полицию, если неизвестные лица пытаются проникнуть в ваше жилье.

Проводим взыскание при помощи суда

Если иск попадает в суд, то он должен быть рассмотрен по требованиям гражданского процесса при участии всех сторон по делу. Необходимо иметь в виду, что должник всячески будет стараться затянуть решение этого вопроса, не являться на заседания, всячески затягивая вынесение окончательного решения. Он может попробовать также признать расписку недействительной или поддельной.

Тогда заимодателю придется доказывать свою правоту и подтверждать факт передачи денежных средств другими способами. Судом может быть также назначена почерковедческая экспертиза, что также окажет влияние на сроки рассмотрения дела. Но если суд удовлетворит требования кредитора, то все затраты будут взысканы с должника.

После вступления в законную силу решения и получения исполнительного листа, кредитор передает их представителям суда (приставам) для принудительного взыскания долга с заемщика. Постановление об открытии производства направляется должнику и ему предоставляется 5 дней для добровольного исполнения решения суда. Если долг не возвращает в добровольном порядке, к нему применяются такие меры, как:

- накладывается арест на имущество, принадлежащее должнику;

- арестовываются все его финансы, включая заработную плату;

- накладывается взыскание на права (имущественные) заемщика.

Стоит отметить, что при правильно составленном документе взыскать деньги получается практически всегда.

Способы возврата долга без расписки — 4 основных способа

Даже в такой, казалось бы, безнадежной ситуации тоже есть некоторые лазейки.

Посмотрим же, какими способами можно попытаться осуществить возврат долгов с физических лиц без расписки.

Способ 1. Решение проблемы мирным путем

Чаще всего с человека не берут расписку не по недосмотру, а по доверию. Обычно деньги под честное слово отдают близким друзьям или родственникам. Поэтому при переговорах рабочей кнопкой будет выступать совесть.

О чем можно договориться с должником, есть он не отдает долг из-за финансовых затруднений:

- перенести срок выплаты;

- предложить выплату частями;

- согласиться на так называемый бартер, когда в счет долга заемщик отдает вам что-либо из имущества или предоставляет какие-либо услуги.

О преимуществах предлагаем почитать отдельную публикацию на нашем сайте.

Способ 2. Заявление в полицию о факте мошенничества

Если мирные переговоры не увенчались успехом, попробуйте вернуть долг при помощи полиции. Каким же образом?

В Уголовном кодексе имеется статья о хищении денег путем обмана и злоупотребления доверием. То есть о мошенничестве. Эту статью вполне реально применить к ситуации, когда должник воспользовался отсутствием доказательств, чтобы не возвращать долг.

О том, как будут развиваться события далее, вы узнаете в следующем разделе.

Способ 3. Судебное разбирательство

Взыскание долга через суд — самый длительный, но и наиболее результативный метод. К нему прибегают, если все остальные варианты исчерпаны.

В этой ситуации составляется иск о возврате денежных средств, собираются другие документы, привлекаются свидетели и т. д. Решение суда зависит от обстоятельств дела и, главным образом, от имеющихся доказательств.

Практические советы по теме, как вернуть долг по расписке, ждут вас в статье «Взыскание долгов по расписке».

Способ 4. Привлечение коллекторов

Для перепоручения взыскания долга третьему лицу (коллекторскому агентству) необходимо одно непременное условие — факт долга должен подтвердить суд. Поэтому такой способ возможен только после завершения судебного процесса.

К тому же коллекторские агентства назначают за свои услуги немалые проценты — вплоть до 50. На это согласится далеко не каждый.

Подведем итоги, оформив данные в таблицу:

| № | Способ возврата долга без расписки | Вероятность успеха |

| 1 | Решение вопроса мирным, досудебным путем | Невысокая, часто очень низкая |

| 2 | Возбуждение уголовного дела по факту мошенничества | Невысокая, имеет 2 варианта исхода, чаще всего заканчивается отказом |

| 3 | Суд | Довольно высокая при наличии хоть каких-то доказательств |

| 4 | Услуги коллекторов | Неоднозначная, поскольку даже при успешном завершении дела вы получите далеко не всю сумму долга, чаще всего — только половину |

Расписка

Рассмотрим две ситуации: когда человек брал займ под расписку и когда он это делал без оформления данной бумаги.

Если она есть

Здесь правильный способ возвращения своих средств заключается подаче заявления в суд.

При наличии письменного свидетельства о предоставлении денег во временное пользование взыскание не станет большой проблемой.

Желательно, чтобы в расписке были зафиксированы следующие моменты:

- кредитная сумма;

- объём вознаграждения – т.е. проценты (если такие оговаривались);

- расписание платежей или дата возвращения займа;

- порядок, способы осуществления расчётов.

Для обеих сторон важно обратить особенное внимание на последний пункт. Наиболее выгодный вариант – возврат средств через их зачисление на счёт в банковской компании

Данное обстоятельство может впоследствии сыграть значительную роль в суде

. Данное обстоятельство может впоследствии сыграть значительную роль в суде.

Заёмщик перевёл в заранее оговоренную дату деньги на определённый кредитором счёт. Тогда доказательством его действиям будет чек – его можно будет предоставить во время судебного процесса, чтобы засвидетельствовать исполнение своих обязательств. Если кредитор не получил обратно свои средства, он предъявит выписку по счёту – в этом случае к проштрафившемуся будут применяться санкции.

Важно! Период исковой давности по долгу составляет 3 года. Самый лучший вариант – нотариально заверить расписку

Самый лучший вариант – нотариально заверить расписку.

Тогда дело в суде пойдёт проще при возникновении проблем по займу. Нужно лишь подать иск по месту проживания ответчика.

Если её нет

В случае, когда кредит предоставлялся на основании устного соглашения, а дата его возвращения не была определена сразу, получить назад деньги всё равно можно – законным образом.

Первое, что необходимо сделать,

– обратиться к заёмщику с требованием вернуть средства. Разговор допустимо записывать на диктофон. Также кредитор вправе привлечь свидетеля, который в перспективе подтвердит факт наличия обязательств по выплате займа.

Вторая по хронологии мера

– подача искового заявления, если по прошествии 30 суток задолженность не была покрыта.

Важно! Отсутствие расписки или договора не является поводом для отказа от судебных мер взыскания. Аудио- и видеозаписей, а также свидетельских показаний для суда вполне достаточно, чтобы обязать ответчика вернуть заёмные средства

Аудио- и видеозаписей, а также свидетельских показаний для суда вполне достаточно, чтобы обязать ответчика вернуть заёмные средства.

Имеет ли смысл продавать долг коллекторам

Передача обязательств в специализированное агентство – законная процедура, которая регламентируется ГК РФ. При этом мнение должника можно не спрашивать, если между сторонами заключен договор. Обязанность займодателя – предупредить его за 30 дней до совершения процедуры, что теперь он будет выплачивать деньги другим людям.

Уведомление направляется в письменном виде заказным письмом. Без этого документа и сохранения заверенной копии у заявителя передача задолженности будет признана незаконной.

Процедура возможна только в том случае, если в договоре займа был указан пункт о возможности передачи права требовать долг в коллекторское агентство.

Закон предусматривает четыре вида обязательств, которые можно передать:

- Кредиты.

- Долги по договору займа.

- Обязательства по соглашению поставки.

- Невыплаченные суммы по документу о поставке продукции.

Есть перечень обязательств, которыми коллекторы не имеют права заниматься. К ним относится:

- Алиментные выплаты на общего несовершеннолетнего ребенка, нетрудоспособного супруга или родителя.

- Компенсация причиненного вреда здоровью или жизни.

- Обязательства работодателя перед работниками при реорганизации юридического лица.

- Возмещение морального ущерба.

В качестве покупателей могут выступать финансовые организации, физические и юридические лица. Стоит ли продавать обязательства? Обычно коллекторы приобретают их по 10–30 процентов об общей суммы. В их интересах не только вернуть деньги, но и заработать на этой процедуре.

При этом большинство коллекторов выбивают долги только при их крупной сумме. Никто не будет заниматься этим делом, если сторона не вернула несколько десятков тысяч рублей. Поэтому, если непогашенные обязательства составляют менее 500 тыс. – не имеет смысла обращаться в агентство.

Воспользоваться услугами этих специалистов имеет смысл, если вы хотите срочно получить сумму, и при этом у вас нет времени обращаться в суд, являться на заседания. В договоре должно быть указано положение о возможности переуступки права требования, в противном случае процедура будет незаконной.

Продажа судебными приставами долга коллекторам

Какая статья грозит за невозврат долга банку

Кредитная организация не заинтересована в появлении очередного бесперспективного должника, поэтому предусматривает специальные механизмы, облегчающие кредитную нагрузку. В случае положительного реноме заемщика банк, идя на встречу, вполне может предложить решения реструктуризации долга, учитывая жизненные обстоятельства. Уголовная ответственность за неуплату долга – последняя санкция в списке предпринимаемых мер.

В ином случае должнику грозит несколько мер, которые уж точно не облегчат и без того тяжелую жизненную ситуацию, в частности:

- Внесение негативных записей в кредитную историю;

- Передача прав взыскания долга коллекторам;

- Судебные тяжбы.

Ответственность за невозврат долга предусмотрена ст. 176 и 177 УК РФ:

| Ст. 177 УК РФ | Ст. 176 УК РФ | ||

| Нарушение | Злостное уклонение от возврата долга | Получение кредита посредством ложной информации | Нецелевое использование кредитных денег |

| Сумма долга | Более 2,25 млн рублей | Рассчитывается с учетом фактора упущенной выгоды | |

| Наказание | |||

| Штраф | До 200 тыс. рублей или в размере заработной платы или другого дохода за полтора года | 100-300 тыс. рублей или в размере заработной платы или другого дохода за год или два | |

| Принудительные работы | До 2 лет | До 5 лет | |

| Обязательные работы | До 480 часов | Отсутствует | |

| Арест | До 6 месяцев | От 1 до 3 лет | |

| Лишение свободы | До 2 лет | До 5 лет | |

| На кого распространяется | Гражданин, руководитель организации | ИП, руководитель организации, ответственные лица |

Законные основания

Юридически грамотный способ взыскать одолженные средства один – обращение в суд. Безусловно, любой может объявить себя банкротом, считая это веским доводом списать все финансовые обязательства. Однако данная процедура довольно сложная, подразумевает соблюдение определенных условий, нарушение которых способно усугубить ситуацию. Никаких проблем не возникнет, если есть расписка, её составление также предполагает обязательное внесение основных сведений по заемщику:

- личных данных;

- общей суммы;

- процентов или размера вознаграждения;

- графика погашения или сроков оплаты;

- порядка, определенного для произведения расчетов.

Наиболее важным для всех сторон последний пункт. Оптимальный вариант: перевод средств на счет, открытый в банке. Это может быть Сбербанк, «Восточный», Ренессанс, Хоум, другие. Все сохраненные квитанции будут незаменимы в суде.

Итак, наличие расписки, нотариально заверенной, становится неопровержимым доказательством на любой стадии решения вопроса. Следует помнить о сроках давности при подаче иска – три года

Почему «выбивание» долга кончится плохо

Напоминание о долге – вполне обычное дело, особенно если заемщик не только не торопится вернуть деньги, но и внезапно «пропадает с горизонта». Однако подобное напоминание, сделанное в ненадлежащей манере, вполне может привести кредитора на скамью подсудимых.

Законом не запрещено требование возврата заемных средств, но общение с должником в досудебном порядке позволяет лишь информировать его о последствиях недобросовестного поведения. А малейшая угроза может быть квалифицирована как вымогательство – ст. 163 УК РФ.

Помимо этого «агрессивному» кредитору стоит обратить внимание на такие ст. УК РФ, как:

- Ст. 119 – угроза убийством или намерением причинить вред здоровью;

- Ст. 139 – нарушение неприкосновенности жилища;

- Ст. 137 – нарушение неприкосновенности частной жизни;

- Ст. 167 – умышленное уничтожение или повреждение имущества;

- Ст. 330 – самоуправство.

Важно! Любые «личные» меры воздействия, предпринимаемые кредитором, могут быть использованы исключительно в досудебном порядке. После решения суда это становится прерогативой судебных приставов

Источник: kredit-on.ru