Куда вложить деньги — 14+1 идей для инвестирования

Не секрет, что лишь немногие варианты инвестирования являются по-настоящему эффективными.

Кроме того, начинающий инвестор может столкнуться с мошенниками, желающими заполучить его финансы.

Чтобы избежать лишних рисков, следует подойти к вопросу вложения капитала ответственно. Только в этом случае можно надеяться на получение стабильного дохода.

Мыслить стратегически и действовать тактически — в этом залог будущей финансовой независимости и достойной пенсии.

Давайте разбираться какие есть инструменты в инвестициях.

Содеражние

- Основы грамотного инвестирования или на что смотрят опытные инвесторы

- Куда вкладывают ведущие мировые инвесторы

- Пример Уоррен Баффет

- Пример Джордж Сорос

- 1. Банковский вклад

- Плюсы и минусы вложения в банк

- 2.1 Акции и ETF

- 2.2. Облигации

- 2.3 IPO

- 2.4 ПИФы

- Плюсы и минусы инвестиций в фондовый рынок и ПИФы

- 3.1. Трейдинг или инвестиции

- 5.1 Недвижимость на этапе строительства

- Плюсы и минусы вложений в недвижимость

- 1. Собственный бизнес

- Плюсы и минусы вложения денег в свой бизнес

- Плюсы и минусы инвестиций в франшизу

- Правило 1. Создайте подушку безопасности

- Правило 2. Не кладите все яйца в одну корзину

- Правило 3. Заранее оценивайте риски

- Правило 4. Проверяйте информацию

- Правило 5. Выбирайте победителей

- Правило 6. Долгосрочность перспективы

- Правило 7. Генерируйте пассивный доход

- Пример вложения денег №1 (от 5000 рублей)

- Пример вложения денег №2 (от 50 000 рублей)

- Пример вложения денег №3 (от 1 000 000 рублей)

- Вопрос 1. Реально ли инвестировать деньги под 50 процентов на 24 часа?

- Вопрос 2. Куда поместить деньги (рубли), чтобы не потерять их?

- Вопрос 3. Куда можно вложить 100 тысяч рублей, чтобы они приносили доход?

- Вопрос 4. Куда и как выгодно вложить деньги в Интернете, чтобы получить быструю прибыль?

Основы грамотного инвестирования или на что смотрят опытные инвесторы

Прежде чем начать инвестировать, необходимо получить представление о пользе основных финансовых инструментов, а также рисках, связанных с их использованием.

Грамотное инвестирование строится на следующих принципах:

- Создание финансовой подушки. Делать вложения без материальной базы недопустимо. Минимальный размер финансовой подушки, необходимый для инвестирования — запас денег на 6 месяцев, не предполагающий изменение образа жизни или задействование иных источников дохода. Исключение можно сделать только при наличии стабильного пассивного дохода.

- Диверсификация вложений. Чтобы финансы работали максимально эффективно, их рекомендуется распределить по нескольким инвестиционным инструментам или экономическим отраслям.

- Контроль рисков. Перед тем, как вложить деньги, стоит сначала оценить размер потерь при неблагоприятном исходе событий, а только потом рассчитать предполагаемый размер заработка.

- Привлечение со-инвесторов. После получения определенного опыта в области инвестиций можно начать вкладывать деньги сообща. Такой подход открывает значительно больше возможностей для получения выгоды. Рекомендуется найти привлекательный, но требующий больших вложений проект и привлечь людей, готовых поддержать эту идею.

- Пассивный доход — это суть инвестиций. Необходимо добиться того, чтобы деньги работали, в то время как их владелец отдыхал.

Куда вкладывают ведущие мировые инвесторы

Уоррен Баффет и Джордж Сорос сумели заработать миллиарды на инвестициях в перспективные отрасли. Их имена известны во всем мире и являются индикатором правильного выбора для многих начинающих вкладчиков.

Пример Уоррен Баффет

Уоррена Баффет, начинал с 13 лет и нескольких долларов, а теперь не просто покупает акции, а выкупает контрольные пакеты компаний.

Он много лет занимает ТОП рейтинга Forbes, и постоянно увеличивает свои вложения в финансовый сектор, например, в банк Goldman Sachs и не забывает диверсифицировать инвестиционный портфель по всем отраслям экономики.

Пример Джордж Сорос

Инвестиционный фонд Джорджа Сороса, занимающего 20-е место в рейтинге Forbes, увеличил доли в Facebook, Apple и Twitter. Кроме того, были приобретены акции AT

- небольшая процентная ставка;

- в случае снятия денег раньше срока выгода будет потеряна.

2. Фондовый рынок

Этот инструмент подходит для тех, кто имеет капитал, настроен на получение высокого дохода и готов рисковать.

Справка! Фондовым рынком называют часть финансового рынка, где можно приобрести облигации, акции, фьючерсы и другие ценные бумаги.

2.1 Акции и ETF

Акциями являются ценные бумаги, дающие их обладателю право принимать участие в процессе управления организацией, получать дивиденды с прибыли и претендовать на часть имущества в случае ликвидации компании.

ETF — это биржевой инвестиционный фонд (Exchange Traded Fund) составленный и управляемый профессиональными управляющими.

2.2. Облигации

Облигации — это ценные бумаги, выпущенные на определенный срок.

Их владельцам гарантируется фиксированный процент прибыли и возврат номинальной стоимости бумаг после окончания периода их действия.

Важно! Облигации могут быть выпущены как частными организациями, так и государственными органами. Вложение в государственные ценные бумаги отличается большей надежностью.

2.3 IPO

IPO — это инвестиции в компании которые выходят на фондовый рынок еще до того как их акции начали торговаться в общем доступе.

Зачастую это позволяет купить их намного дешевле, чем они будут стоит месяцы и годы спустя.

Например, когда Facebook проводил IPO их акции стоили 38$, а в 2019 уже 198$ за 1 акцию.

2.4 ПИФы

ПИФ — это Паевой Инвестиционный Фонд, который самостоятельно собирает свой инвестиционный портфель из депозитов, акций и облигаций, а затем продает его доли — паи.

Когда истекает оговоренный срок, инвестору перечисляют проценты, соизмеримые с размером его пая.

Важно! Если ПИФ работает в убыток, доходность будет отрицательной.

Плюсы и минусы инвестиций в фондовый рынок и ПИФы

- небольшая минимальная сумма инвестиций (1000 руб. или даже меньше);

- возможность регулярно получать дивиденды;

- процентная ставка, как правило, выше, чем в банке;

- множество доступных инвестиционных инструментов (облигации, опционы, акции, фьючерсы);

- можно составить инвестиционный портфель самостоятельно, проконтролировав уровень доходности и рисков.

- высокая сложность инвестирования по сравнению с депозитом в банке;

- есть риск остаться в убытке;

- чтобы управлять инвестиционным портфелем без помощи специалистов нужны специальные знания.

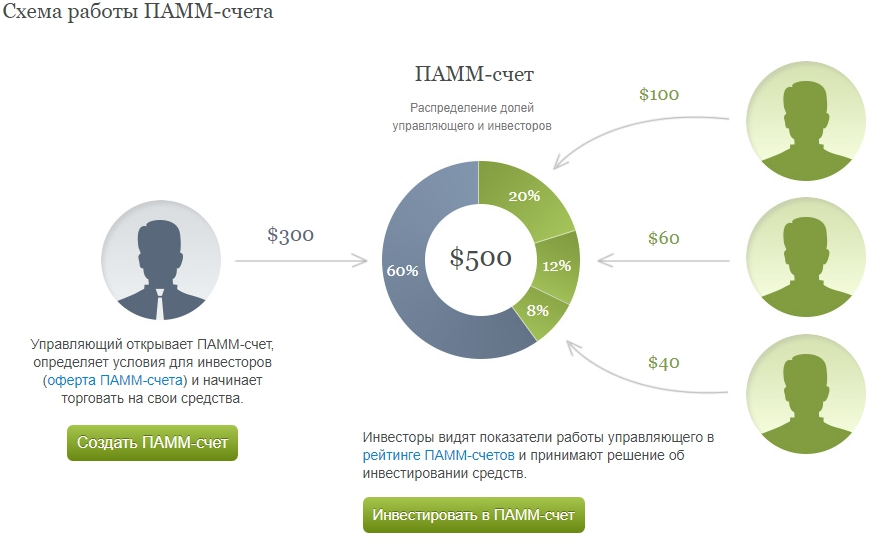

3. Доверительное управление на Форекс (ПАММ счета)

Справка! Форекс — самый большой по объёмам финансовый рынок. Основными инструментами для спекуляций являются валюты ведущих стран мира.

Тем, кто не хочет углубляться в особенности торговли на Форекс, стоит инвестировать в ПАММ-счета.

Данная операция предполагает сотрудничество с трейдером, получающим вознаграждение за профессиональное управление инвестицияими.

Важно! Чтобы снизить риски, можно вложиться в несколько ПАММ-счетов.

3.1. Трейдинг или инвестиции

Форекс позволяет быстро заработать хорошую доходность, совершая сделки в течение дня — интрадей трейдинг.

Но самостоятельный трейдинг это не пассивный доход.

Трейдер это полноценная профессия на освоение которой могут уйти годы.

Плюсы и минусы инвестирования в Форекс

- для того чтобы начать, достаточно 100 долларов;

- можно за короткий период заработать крупную сумму;

- много валютных пар (инструментов) для торговли.

- чтобы самостоятельно торговать, необходимо обладать техническими знаниями и навыками;

- довольно высокие риски.

4. Драгоценные металлы

Инвестировать в золото и другие драгоценные металлы особенно эффективно в период кризиса. Золотые слитки или монеты можно приобрести как в банке, так и у брокеров.

Вложение в драгоценные металлы отличается высокой надежностью, но этот способ больше подходит для сохранения финансов, а не для их приумножения.

5. Недвижимость

Недвижимость ценится всегда, даже в период кризиса. Кроме того, этот актив не подвержен инфляции.

5.1 Недвижимость на этапе строительства

Приобретая квартиру без отделки или на этапе строительства, следует застраховать возможные риски, например, банкротство застройщика или задержку сроков сдачи.

Стоимость страховки варьируется в пределах от 1% до 4,5% от цены недвижимости.

Плюсы и минусы вложений в недвижимость

- можно сдать жилплощадь в аренду для получения пассивного дохода;

- есть шанс продать недвижимость дороже ее изначальной стоимости и получить доход;

- финансы будут защищены от инфляции;

- можно использовать недвижимость для личных нужд.

- для первоначального взноса обычно требуется несколько сотен тысяч;

- низкая ликвидность;

- при утрате не застрахованной недвижимости вследствие порчи ее арендаторами, стихийных бедствий и т. д. вернуть деньги не удастся.

Расширяем инвест-портфель — куда еще инвестировать деньги

Инвестировать лучше в разные отрасли. Поэтому стоит рассмотреть все доступные варианты, способные принести доход.

1. Собственный бизнес

Лучшее решение для людей с предпринимательской жилкой и определенным коммерческим опытом — вложить финансы в свое дело.

Важно выбрать не столько перспективное направление, способное заинтересовать потенциальных клиентов, а то чем вы готовы заниматься 24 сутки и 7 дней в неделю.

Плюсы и минусы вложения денег в свой бизнес

- можно управлять своими инвестициями, подстраивая бизнес под потребности рынка;

- успешные проекты привлекают со-инвесторов, позволяющих увеличить их доходность;

- заем на бизнес получить проще, чем на все остальные типы инвестирования;

- относительная свобода по сравнению с работой по найму.

- риск потери финансов достаточно высок — по статистке через год продолжает работать лишь 1% бизнесов;

- при привлечении со-инвесторов придется пожертвовать определенной долей в проекте;

- многие активы имеют низкую ликвидность, например, продать закупленное оборудование без потерь проблематично.

2. Бизнес по франшизе

Не каждый решится рискнуть и открыть с нуля собственный бизнес.

Для этого требуется идея, разработка финансового плана, оттачивание технологии, стартовый капитал.

К счастью, существует возможность воспользоваться франшизой — готовым коммерческим вариантом с гарантированной доходностью и просчитанным периодом окупаемости.

Для открытия бизнеса по франшизе требуется подать заявку, оплатить паушальный взнос, пройти курс обучения и заключить договор, дающий право на получение лицензий, технологии производства и другой необходимой документации.

При этом можно рассчитывать на поддержку команды, готовой оперативно ответить на любой вопрос.

Имеет смысл изучить каталоги бизнес-франшиз и подобрать бизнес под ваши финансовый возможности и который увлечёт вас надолго.

Плюсы и минусы инвестиций в франшизу

- работа бизнеса уже налажена, все возможные проблемы преодолены;

- бренд узнаваем, поэтому расходы на рекламу будут сразу окупаться;

- поддержка со стороны владельца франшизы.

- отсутствует свобода действий, необходимо следовать установленным правилам;

- требуется потратиться на покупку франшизы;

- существует зависимость от стабильности дел франчайзи.

3. Биткоин (Криптовалюты), Майнинг

Биткоин в 2015-2018 годы стремительно рос и уже появились первые миллионеры, разбогатевшие на инвестициях в криптовалюту.

Но хайп (взрывной рост) закончился в 2019 и будет ли новое дыхание я сильно сомневаюсь.

В этой статье я подробно описал про инвестиции в биткоин и криптовалюту.

Еще один способ заработать — майнинг, т. е. добыча биткоинов и другой криптовалюты.

Для этого требуется создание сети из нескольких мощных вычислительных машин

Этот вид заработка с падение цен на крипту уходит в небытие. Расходы на оборудование и электричество не окупаются.

4. Антиквариат или коллекционные вещи

Некоторые произведения искусства стоят сотни и даже миллионы долларов.

Поэтому люди, разбирающиеся в этой сфере, могут получать не одну сотню процентов прибыли на их перепродаже.

При этом опасаться инфляции не придется — со временем антиквариат только дорожает.

Не обязательно иметь миллионы долларов для инвестиций в антиквариат.

Множество достойных вещей можно купить за тысячи долларов: мебель, оружие, вещи для внутреннего интерьера, машины и так далее.

5. Стартапы и Венчурные фонды

Венчурные фонды занимаются вложением в стартапы — проекты, которые только начали развиваться.

С одной стороны, такие инвестиции приносят тысячи процентов, но с другой — только 1-2 проекта из 100 оказываются прибыльными.

Создавать свой венчурный фонд это уже основывать бизнес структуру, но можно стать бизнес-ангелом и работать самостоятельно.

Необходимо прокачивать свою экспертизу, диверсифицировать инвестиции в разнонаправленные проекты, быть на слуху и на виду, что бы не упустить хорошие проекты.

6. P2P кредитование

Этот способ получения пассивного дохода предполагает заработок на процентах, полученных за выданные кредиты.

P2P кредитование реализуется через специальные сервисы, пользователи которых могут зарегистрироваться как в роли заемщика, так и в роли кредитора.

Огромный риск невозврата и нет залога.

7. Микрофинансовые организации (МФО)

Отдача от вложений в МФО — от 12% до 30% годовых.

При этом чем продолжительнее период инвестиций, тем выше доход. Минимальный срок составляет 3 месяца.

Необходимо понимать, что вклады в МФО не страхуются, из-за чего риски возрастают. Чтобы быть уверенным в получении дохода, следует выбирать надежную компанию.

8. Интернет проекты (онлайн бизнес)

В глобальной сети популярностью пользуются такие направления для инвестиций:

- контентные сайты;

- паблики в социальных сетях;

- CPA партнерки;

- онлайн-сервисы;

- приложения для смартфонов;

- онлайн-школы;

При грамотном подходе онлайн-проект может приносить высокий доход, при этом вложений потребуется минимум по сравнению с той же недвижимостью, но и работы намного больше.

9. Саморазвитие и образование

Многим это покажется странным, но самое выгодное инвестирование — это вложение в себя.

Ведь именно опыт и знания позволяют преумножать капитал.

Имея свободные финансы, стоит хотя бы часть из них расходовать на книги, посещение лекций, тренингов, семинаров и другие виды обучения.

10.Частное кредитование

Выдача займов под расписку, проще говоря быть как частный ломбард. Вы одалживаете деньги под залог и под процент.

Очень высокая доля невозвратов таких кредитов.

Проблемы при взыскании и реализации имущества должника, особенно при займе под недвижимость.

Калькулятор инвестиций

Калькулятор сложных процентов позволяет рассчитать сумму, которая накопится при условии стабильной доходности вложений.

Требуется ввести сумму начального депозита, количество периодов и доходность за первый период в процентах.

При необходимости можно указать объем довложений. После этого следует нажать «Рассчитать».

Источник: profxportal.com

Куда выгодно вложить деньги: советы бывалого инвестора

В прошлом году инфляция выросла более, чем на 6%. Такой процент потеряли те, кто не вкладывал, а просто хранил сбережения дома. Не хотите нести убытки — изучите статью ниже, чтобы деньги работали на вас. Вариантов множество: открыть депозит, приобрести недвижимость, начать дело по франшизе, купить долю в компании. Рассмотрим все виды инвестирования и сравним их потенциалы.

Куда вложить деньги с государственной гарантией

Самый консервативный и простой метод пассивного дохода — хранить капитал в банке на вкладе с процентами. Но у него есть нюансы и тонкости.

Открыть банковский депозит

Банковские депозиты представляют собой размещение средств на счете за определенный установленный доход в виде процентной ставки. Главными особенностями вклада являются возвратность инвестиций клиенту, выплата процентов, а также действие соглашения на протяжении оговоренного в договоре конкретного срока.

Ранее с дохода по банковским вкладам необходимо было выплачивать подоходный налог только в случае превышения ставки определенной величины (ключевой ставки Центробанка + 5%). Однако с 2021 года налог стал обязательным для всех инвесторов, и теперь составляет 13%.

Депозит представляет собой один из самых проверенных видов сбережения, но у него есть и значительный недостаток: полное отсутствие защиты от инфляции и девальвации. При резком скачке цен, к примеру, в 2 раза, депозит сильно потеряет ценность (примерно также — в 2 раза).

При сумме вклада свыше 1,4 млн рублей нужно распределять средства по нескольким банкам. При банкротстве финансовой организации агентство по страхованию вкладов выплачивает вкладчику не более этой суммы.

Накопительный счет в банке под проценты

Счет отличается от денежного депозита сроками размещения и условиями, по которым начисляются проценты каждый день. При этом он позволит получить больше возможностей для управления личными сбережениями: можно вносить любые суммы, получая примерно такой же доход, как и в случае с депозитом (если нет снятий).

Основные особенности счета:

- нет ограничений по сумме и срокам;

- плавающая ставка;

- снятие в любое время без потери основного полученного дохода;

- начисление процентов на минимальный остаток текущего месяца.

Чтобы получить максимальный доход, нельзя снимать средства со счета досрочно. Также нужно иметь в виду, что остаток, на который начисляется процент, становится меньше с каждым снятием.

Купить валюту

Средства на счет можно положить и в иностранной валюте: евро, долларах, франках и т.д. Такой способ инвестирования не различается с остальными вкладами. Инвестор по завершении срока получает обратно инвестированные средства в аналогичной валюте, только с процентами.

Порог входа — от 1 тысячи рублей. Доходность зависит от %-ой банковской ставки. Обычно она составляет от 5 до 7% годовых. Рекомендуется делать вклады в различных валютах.

По условиям счета вкладчик получает до 8% годовых с первого месяца пользования картой с помощью совершения покупок.

В любое время есть возможность снятия и пополнения. Выплата по процентам осуществляется каждый месяц на остаток средств. Минимальная сумма на счету — 1 рубль. Нет ограничений на переводы с других банковских счетов и карт.

«Акцент на процент» от Промсвязьбанка

Условия счета предоставляют возможность свободно вносить и снимать денежные средства без ограничений. Чем больше остаток по счету и сумма покупок по картам, тем выше доход получит вкладчик.

Базовая ставка — 6,5%, сумма — до 700 тысяч рублей.

Мультикарта с функцией «Сбережение» от ВТБ

Основное отличие: в течение первого года использования карты проценты на остаток различны каждый месяц. Первый месяц — 10% годовых дохода, второй — 4% годовых, с третьего по пятый — 5%, с шестого по одиннадцатый — 6%, с двенадцатого и все остальные — 8,5%.

Есть возможность получить повышенный процент и дополнительную прибыль. Они зависят от суммы, которая была потрачена с карты в последний месяц пользования. При сумме покупок по карте 5-15 тысяч рублей на остаток начисляется 0,5%, 15-75 тысяч рублей — 1%, от 75 тысяч рублей и более — 1,5%.

Самые выгодные депозиты для вложений

Для открытия депозитного счета рекомендуем обратить внимание на следующие предложения банков, куда с прибылью инвестировать наличность.

Депозит в СКБ-Банке

«СКБ-Банк» в 2022-2023 годах предлагает более десятка рублевых и валютных депозитов для физических лиц с максимальной ставкой 8,5% годовых. Минимальная сумма депозита — от 1 тысячи рублей, средняя — от 10 тысяч рублей. Срок — от 181 до 1080 дней.

«Растущий процент»

Удобный рублевый вклад от Уральского банка Реконструкции и Развития с ежемесячным начислением процентов и возможностью пополнения счета. Капитализация депозита осуществляется ежемесячно, автопролонгация не предусмотрена.

Условия по вкладу: 7,43% годовых, срок — 210 дней. Минимальная сумма открытия — 10 тысяч рублей. Частичное снятие со счета не предусмотрено.

Вклад «Только плюсы»

Депозит «Только плюсы» от Локо-Банка предполагает вклад без пополнения, частичного снятия и капитализации процентов с возможностью досрочного закрытия без потери процентов, автопролонгацией по действующей ставке на момент закрытия договора.

Проценты составляют от 5,45% до 7,8% в рублях и от 0,35% до 1,1% в долларах. Условия размещения сбережений: срок — от 100 до 1100 дней, минимальная сумма депозита — 50 тысяч рублей или 500 долларов.

Как прибыльно инвестировать деньги в ценные бумаги

Сегодня даже начинающему инвестору доступно множество финансовых инструментов для вложения средств. В первую очередь, к ним относятся акции, облигации, ИИС. Инвестированием занимаются как самостоятельно, так и через посредника на бирже — брокера. Второй вариант более подходит для новичков, он позволяет минимизировать риски потери дохода.

Акции

Данный вариант инвестирования предполагает покупку доли в корпорации, становление соучредителем. Деньги зарабатываются двумя способами:

- За счет дивидендов (распределения определенного процента от прибыли между акционерами ежегодно или чаще).

- За счет систематической торговли акциями (трейдинг).

Порог входа — от 10 тысяч рублей при любом из выбранных способов инвестирования.

Доход от дивидендов — от 5% годовых, в устойчивых компаниях из нефтяной, газовой, банковской, коммунальной сфер, телекоммуникаций или ритейла — до 7-8% годовых. Но есть риск остаться без выплат при снизившихся финансовых показателях организации, решении крупных акционеров о прекращении выплат.

Доход от трейдинга — от 0 до 100% прибыли, но нужно четко понимать, что можно остаться в минусе. Цена акций постоянно колеблется, идет не только вверх, но и вниз. Если не рассматривать статистику по профессиональным участникам, то как показала практика, более 90% инвесторов-новичков теряют капитал на трейдинге в первые же месяцы активной торговли. Для успешной торговли необходимо не только понимать принципы торговли акциями, но и разбираться в экономике и политике, наблюдать и анализировать за происходящими событиями.

Для подстраховки рекомендуется приобретать диверсифицированный портфель со стабильными и проверенными компаниями, не спекулировать, не браться за рискованные акции. Индивидуальную инвестиционную рекомендацию можно получить у своего персонального эксперта-аналитика в зависимости от поставленных целей.

Облигации

Этот пассивный вид дохода имеет аналогичную структуру, что и вклады с фиксированной доходностью. Организация или государство берут у инвестора деньги в долг. Вкладчик получает проценты по данной задолженности в виде купонов, выплачиваемых корпорациями раз в несколько месяцев. В любое время облигации продаются (даже в случае кризиса), но по изменившейся рыночной стоимости. Иногда это играет инвестору «на руку»: он выигрывает на разнице покупки с продажей.

Порог входа составляет 1 тысячу рублей. Доход — около 10% годовых. Более высокие процентные ставки также бывают, но они несут в себе повышенные риски дефолта эмитента, который в свою очередь грозит потерей средств. Есть и другие риски:

- Непопулярные облигации трудно купить и продать по рыночной стоимости.

- Классические облигации не имеют защиты от инфляции.

Для подстраховки и избегания возможных потерь рекомендуется вкладываться сразу в несколько облигаций и формировать диверсифицированный портфель, состоящий из ценных бумаг различных компаний и разных валют на длительный срок. Среди компаний следует выбирать крупные: они могут быть как отечественными, так и зарубежными.

Не гонитесь за высокой процентной ставкой (более 10%): чрезмерно завышенная доходность чаще приводит к потере вложений.

Фонды

Биржевые фонды представляют собой набор активов на фондовом рынке, доля в которых покупается и продается посредством бирж. Они могут состоять как из облигаций и акций, так и драгоценных металлов, смеси всех видов активов.

Главным плюсом этого способа инвестирования является его диверсификация: в фонде находятся самые разные акции и облигации, снижающие риск потерь. Кроме того, начинать инвестиции на бирже можно с малых сумм.

Есть и недостатки. У примеру, фонд взимает годовую комиссию за управление средствами. Она сама постепенно списывается из активов и сразу учитывается в биржевой цене паев фонда, поэтому отдельно оплачивать ее не требуется.

Большая часть фондов, существующих на Московской бирже, не выплачивает акционные дивиденды и не выдает купоны от облигаций. Они отправляются сразу непосредственно в фонд и в дальнейшем идут на покупку дополнительных активов. Благодаря этому стоимость доли в фонде растет.

ПИФы (паевые инвестиционные фонды)

Пассивный способ заработка, который позволяет передать инвестиционные средства компании фонда, занимающейся управлением. Она самостоятельно, без участия вкладчиков, наблюдает за динамикой цен, пытается предугадать ситуацию на акционном рынке.

Преимущества участия в таких фондах:

- легко начать инвестировать;

- не нужен брокерский счет;

- вероятность заработать выше, чем при самостоятельном инвестировании на бирже (опытная компания знает самые удачные и выгодные инвестиции).

- доход вкладчика зависит не от него, а качества сделок, проводимых компанией;

- многочисленные комиссии, в т.ч. за операции по покупке или продаже акций;

- необходимость доверить свои сбережения управляющей компании, в чьей надежности вкладчик не может быть до конца уверен.

При этом ПИФов довольно много, и каждый из них специализируется на разных вещах. Например, один фонд инвестирует только в европейские компании, другой — в государственные облигации и т.д., но при необходимости он может менять направленность.

Куда еще выигрышно вложить деньги (от 600 000 рублей)

Если на счету накопилась значительная сумма, то ее можно инвестировать в более крупные проекты или объекты. Например, можно скупать драгоценные металлы или недвижимость, открывать бизнес по франшизе.

Купить драгоценные металлы

Драгоценные металлы — неплохой способ вложить деньги, поскольку они имеют слабую связь с акциями и облигациями, что при их приобретении позволяет инвестору существенно снизить волатильность инвестиционного портфеля и улучшить доходность к риску.

Данный способ инвестирования бывает двух типов:

- В материальном виде (покупка драгоценных украшений, слитков, монет). Преимущество: не зависит от существующей финансовой системы.

- Посредством банковских и биржевых средств. Плюс: нет затруднений, связанных с ликвидностью и хранением.

К недостаткам этого инвестиционного способа относится отсутствие пассивного дохода. При падении цен на драгоценный металл их владелец остается в просадке. Однако указанный минус нивелируется приобретением акций компаний-золотодобытчиков. Зачастую их котировки коррелируются с ценой на золото и серебро. Но появляются и определенные риски, связанные с организациями: у них могут начаться проблемы, тогда дивиденды сократятся или их выплата прекратится вовсе.

Никто не сможет наверняка предугадать, будет ли расти стоимость золота в последующие годы. Доходность драгоценных металлов в долгосрочной перспективе следует рассматривать примерно на одном уровне с инфляцией или чуть выше. Поэтому делать инвестиции только в драгметалл настоятельно не рекомендуется.

Недвижимость

Инвестор может вкладываться как в жилую (дом, квартира и т.д.), так и коммерческую недвижимость (складские и торговые помещения, офисы и пр.). Доход приносит сдача помещений в аренду, повышение стоимости зданий.

Предлагается два пути:

Предлагается два пути:

Есть и другие риски:

К другим угрозам потери прибыли относятся:

Краудлендинг

Коллективный вид инвестирования, который больше подходит для опытных вкладчиков, желающих диверсифицировать портфель. Способ позволяет вкладывать средства совместно с компаньонами-инвесторами в какие-либо частные организации в обмен на доли, а также выдавать этим компаниям займы под повышенные проценты.

Краудинвестинг бывает двух видов:

- P2P: вкладчик и заемщик — физические лица.

- P2B: вкладчик — частник, заемщик — юридическое лицо.

Порог входа может быть разным: от 1 до 100 тысяч рублей в зависимости от площадки. Доходность в большинстве случаев составляет от 10 до 20% годовых.

Некоторые компании обещают доходность до 50% годовых. Однако возможность достигнуть подобного успеха крайне мала.

Подобный способ инвестирования довольно рискованный, в нем нет никаких гарантий. Проект, в который реализовано финансирование, вполне может оказаться провальным. Банкротство организации приведет к тому, что инвесторы потеряют или некоторую часть, или все сбережения. Также велик риск столкнуться с мошенниками.

Чтобы подстраховать себя от потери значительной части вложений, физлицу рекомендуется направлять в краудлендинг не более 10% от портфеля и диверсифицировать вклады между несколькими организациями, тщательно проводить анализ и обработку данных.

Начать собственное дело по франшизе

Открытие бизнеса — самый небезопасный способ увеличения капитала. Однако в случае положительного результата доход будет гораздо выше, нежели при покупке акций или облигаций.

Сложнее всего запускать дело с нуля, а также при отсутствии опыта в предпринимательстве. Но есть варианты вложения в бизнес без его создания. К таким способам относятся:

- венчурное инвестирование — вложение денежных средств в инновационные стартапы (доход — от 20 до 35% годовых);

- запуск дела по франшизе — использовании готовой бизнес-модели и чужого бренда.

Самыми известными примерами франчайзингового бизнеса являются рестораны быстрого питания, такие как «Макдональдс», «Сабвей» и «Бургер-Кинг». Их может открыть в любой точке мира каждый желающий.

С помощью франшизы начинающий бизнесмен уже на старте имеет:

- лояльную клиентскую базу;

- сеть поставщиков;

- проверенную временем бизнес-модель.

Схема приобретается посредством паушального взноса, который составляет от 100 тысяч рублей до миллиона и более. Предлагаются рассрочки. В стоимость франшизы входят закупка расходных материалов, поставка сырья, помощь с запуском проекта. Помимо начального взноса предприниматель должен каждый месяц / квартал / год платить собственнику франчайзингового бизнеса роялти — проценты от выручки за использование его торговой марки.

Окупаемость предприятия, открытого по франшизе, может отбиться в течение нескольких месяцев. Но обычно срок составляет не менее 1-2 лет. При этом предприниматель должен максимально включаться в процесс ведения бизнеса, т.к. франшиза — уже не пассивный доход, как это обстоит с акциями и некоторыми другими видами инвестирования. Кроме того, владелец сам несет все риски. А готовая бизнес-модель и знаменитый бренд далеко не всегда гарантируют окупаемость и успех предприятия.

Не несите туда деньги: сомнительные схемы инвестирования

Мошенничество случается на любом этапе вложений и почти в каждой сфере. Чтобы не нарваться на ненадежную компанию в начале пути инвестора, настоятельно рекомендуем избегать агрессивной рекламы и предложений с заоблачной доходностью. Они почти всегда сводятся к обману и приводят к потере денежных средств.

Приведем несколько наиболее распространенных сомнительных схем инвестирования, в которых не стоит участвовать, чтобы сберечь кошелек.

Покупка / продажа криптовалюты

Электронные деньги могут принести доход, но их минус состоит в том, что криптовалюты ничем не обеспечены. А на фоне всплеска интереса к этому виду заработка их стало настолько много, что отследить и предугадать быстрый рост в цене какой-то одной из них — почти невозможно.

При желании инвестор может попробовать себя в покупке «крипты», однако не следует вкладывать в этот способ все свои средства: достаточно внести 10% сбережений и относиться к данному виду инвестирования как к азартной игре.

Финансовые пирамиды

Финансовые пирамиды маскируются под организации, обещающие людям легкие деньги за счет проектов с высокой доходностью или инвестиций в ценные бумаги. Но на самом деле их прибыль формируется исключительно за счет взносов от новых участников при отсутствии какой-либо реальной деятельности или продукта.

Как только приток вкладчиков в финансовую пирамиду останавливается, выплаты прекращаются. Единственный, кто гарантированно получает прибыль, — создатель пирамиды. Также высокая прибыль может достаться первым участникам, но абсолютному большинству не удается вернуть даже собственные вложенные средства.

Такими были, например:

- «МММ» — крупнейшая в истории России финансовая пирамида во главе с Сергеем Мавроди, существовавшая с 1989 по 1994 гг.;

- «Кэшбери холдинг» — сервис по кредитованию, операциям с криптовалютой, недвижимостью, биржевыми торгами и т.д., признанный пирамидой и рухнувший в 2018 году;

- «Finiko» — одна из последних нашумевших российских пирамид, крах которой пришелся на 2021 год.

Чтобы не попасться на удочку обманщиков, не следует вестись на обещания высокой доходности. Вместо этого рекомендуется проверить у компании лицензию ЦБ на инвестиционную и брокерскую деятельность, а также информацию об активах, прибыли и расходах, наличии офиса и устава организации.

В большинстве стран мира, в том числе в России, создание финансовых пирамид — уголовное преступление.

Форекс-трейдинг

Еще одна разновидность азартных игр на курсах валют. Форекс мало похож на способ увеличения и заработка денег. Кроме того, в данной сфере работает огромное множество недобросовестных дилеров. Так, например, по исследованию газеты «Коммерсантъ», за последние два года их клиенты потеряли более 200 млн рублей.

Как начать выгодно вкладывать деньги и приумножить — советы инвестора

Прежде чем заняться инвестированием, рекомендуется погасить кредитные обязательства, а также накопить с зарплаты подушку безопасности хотя бы на 2-3 месяца жизни. Ее наличие позволяет хладнокровно и обдуманно принимать решения по инвестициям накоплений. Кроме того, подушку рекомендуется делить на три любые валюты: например, рубль, евро и американский доллар. Это поможет вкладчику сберечь основной капитал даже если одна из валют внезапно упадет.

При выборе источника инвестирования необходимо всегда обращать внимание на общую и текущую доходность мероприятия, надежность и ликвидность организации, защиту от инфляции, простоту и доступность информации. Для долгосрочного и постоянного роста капитала стоит делать выбор в пользу акций и коммерческой недвижимости, для уверенности в завтрашнем дне и стабильном доходе — облигаций и жилой недвижимости.

Новичкам также будут полезны следующие советы о том, как начать инвестировать:

- Никогда не вкладывайте чужие деньги и не инвестируйте все до копейки.

- Не поддавайтесь на эмоции и не действуйте, как следует не разобравшись в вопросе и не изучив тщательным образом рынок.

- При подсчете доходности инвестиций всегда учитывайте уровень инфляции.

- Не верьте пустым обещаниям, не покупайтесь на инвестирование с заоблачной доходностью: 500% годовых от стартового капитала ежемесячно могут гарантировать только мошенники.

Для высокой доходности рекомендуется сбор портфеля из разных акций. Диверсификация развивающихся активов способствует сохранению и росту сбережений. Также важно правильно делить деньги на ряд инструментов: 30% суммы оставить для депозита или вклада, 30% — вложить в облигации, 30% — отложить для сборки в портфель долгосрочных акций, а 10% — оставить на риски.

Также следует тщательно проверять компании, куда решили вложиться. Не нужно бояться задавать вопросы, узнавать об истинном положении вещей на предприятии.

Начинать инвестирование стоит с небольших сумм и увеличивать размер вклада только после получения положительных результатов.

Видео по теме

Источник: hochu-v-biznes.ru

Куда вложить деньги, чтобы получать ежемесячный доход

Деньги должны работать. В противном случае их владелец столкнется не только с упущенной выгодой, но и с неумолимо пожирающей сбережения инфляцией. Отложенная сумма за год потеряет 10-12%. Чтобы нивелировать это влияние, стоит, как минимум, воспользоваться банковским депозитом.

Но все, что он позволит, — более-менее сохранить первоначальную сумму (проценты по банковскому вкладу редко покрывают инфляцию). Куда лучше вложить деньги, чтобы получать ежемесячный доход. Активный или пассивный – зависит от вашего желания и свободного времени. Как же заставить деньги работать?

В современной экономике существует множество направлений, куда можно вложить деньги, чтобы получать ежемесячный доход. Все эти направления можно оценить по следующим параметрам:

- доходность;

- риск;

- минимальная сумма для вхождения;

- срок окупаемости.

Сочетание этих параметров для каждого направления инвестирования – свое. Оптимальным будет портфельный подход, когда свободные средства инвестируются в различные инструменты. Это позволяет не только диверсифицировать риски, но и оптимизировать доходы.

Куда вложить деньги выгодно, если стоит цель получать ежемесячный доход? Рассмотрим основные способы.

Вложение средств в недвижимость

Коммерческая и жилая недвижимость имеет устойчивую тенденцию к росту цен. Особенно это касается крупных городов и курортных зон. Это позволяет гарантированно зарабатывать как путем покупки с целью последующей продажи (например, покупка квартир на этапе строительства жилых комплексов), так и путем сдачи в аренду (пассивный ежемесячный доход).

В недвижимость вложить деньги выгодно, куда выгоднее, чем в банк – это дает 15 – 20% годовых, не считая прироста в цене самого объекта недвижимости. Да и риск при этом практически отсутствует. Поэтому для тех, кто не любит рисковать, это оптимальный вариант.

Но следует учитывать, что срок окупаемости при инвестировании в недвижимость достаточно высок, а ликвидность, напротив, низкая, и чтобы продать этот актив потребуется время. Еще один недостаток таких вложений – достаточно высокий порог минимальной требуемой суммы. Необходимо иметь не менее одного миллиона рублей.

Инвестиции в движимое имущество

Чтобы получать пассивный ежемесячный доход, можно сдавать не только жилье, но и востребованное движимое имущество. Сейчас активно растет сектор автомобильной аренды в крупных городах: многие люди, желающие работать в такси, курьерской доставке или грузоперевозке, готовы платить за автомобиль арендодателю.

При этом авто в аренду предоставляют как крупные автопарки, так и частные лица. В зависимости от класса авто, в среднем аренда стоит от 1500 рублей в день (эконом) до 6000 руб в день (бизнес-класс). Люксовые авто стоят значительно дороже, но их востребованность и загруженность намного ниже.

В крупных городах можно также сдать машину в каршеринг – сервис предоставления в аренду с поминутной оплатой свободных авто, находящихся в географической доступности.

Недостаток этого способа пассивного заработка – высокий порог финансовых вложений и значительные риски: проверить арендополучателя трудно, либо и вовсе невозможно (в случае каршеринга).

Заработок в Интернете

Еще один современный способ вложения денег с целью получения регулярного дохода – различные Интернет-ресурсы. Вложения здесь сравнительно низкие либо отсутствуют: не обязательно даже создавать собственный ресурс, можно просто продвигать страницы в соцсетях с интересным для пользователей контентом.

Основные способы ежемесячного заработка в Интернете (как активного, так и пассивного):

- блоггинг – не требует практически никаких вложений, все, что нужно – уметь красиво писать об интересных для людей вещах, желательно, сопровождая текст красивыми авторскими фото; монетизируется эта деятельность путем размещения рекламы – рекламодатели сами придут на страницу, у которой много подписчиков;

- видеоблоггинг: из вложений – хорошая видеоаппаратура; блог на ю-тьюб можно вести практически на любую тематику, монетизируя таким образом как хобби, так и профессиональную деятельность;

- собственный сайт: домен, хостинг, продвижение, архитектура и дизайн сайта, контент – все требует затрат, которые можно, при желании, свести к минимуму: готовые шаблоны, бесплатный хостинг, самостоятельно написанные тексты;

- интернет-магазины – комбинация онлайн- и офф-лайн бизнеса: помимо сайта Интернет-магазина понадобится склад и оборотный капитал для поддержания ассортимента;

- приложения для смартфонов – не обязательно быть разработчиком, чтобы начать зарабатывать в этой сфере, достаточно придумать перспективную идею и заказать приложение на фрилансе (обойдется в 20 – 30 000 рублей);

- инвестиции в перспективные ресурсы – участие на условиях софинансирования таких быстро монетизируемых направлений, как онлайн-обменники, агрегаторы объявлений, биржи фриланса.

Срок окупаемости для разных способов Интернет-заработка – различается. Для сайта – от полугода и выше (в зависимости от актуальности тематики), для блогов – в зависимости от накопления подписчиков, приложения начинают приносить заработок сразу после размещения, а Интернет-ресурсы – после запуска и некоторого периода раскрутки.

Заработок в Интернете трудно назвать пассивным (кроме инвестиций в приложения и Интернет-ресурсы), но он получает быстро монетизировать собственную креативность и умения.

Вложения в акции и другие финансовые инструменты

Классический ответ на вопрос, куда вложить деньги – инвестиции в акции, облигации, производные ценные бумаги. Доход, который при этом генерируется, зависит от природы финансового инструмента. Например, акции приносят дивиденды и доход в виде положительной разницы между ценой покупки и ценой продажи. Облигации – это долговые обязательства, выпущенные в обращение, а доход по ним приносит процент по займу.

Уровень риска и уровень доходности варьируется в зависимости от конкретной ценной бумаги, и оценить их, не имея специальных знаний, достаточно сложно.

При вложении в акции очень важно следовать определенной стратегии, бессистемные действия на фондовом рынке гарантированно приведут к потерям, особенно при отсутствии опыта. Доходность варьируется в диапазоне 10 – 100 %, а риски обратно пропорциональны доходности и зависят от выбранной стратегии. Для того чтобы открыть брокерский счет и купить минимальный пакет акций будет достаточно 5 000 рублей.

Инвестирование в акции может быть и пассивным – если воспользоваться услугой доверительного управления одной из брокерских контор. Чтобы не столкнуться с мошенниками, лучше выбирать брокеров, давно работающих в данной сфере и имеющих хорошую репутацию, таких как БКС «Брокер» финансовой группы БКС, одной из пионеров фондового рынка в России (работает с 1995 г.).

Диапазон стратегий (от консервативного до умеренно агрессивного), предлагаемый этой брокерской компанией, позволяет подобрать именно тот подход, который максимально соответствует целям и характеру частного инвестора.

Даже при следовании консервативной стратегии с весьма умеренным риском, доходность в год составит 20 – 30%, а минимальный финансовый порог начинается с 500 рублей.

Доход на валютном рынке – инвестиции в Forex

Еще один способ получения спекулятивного дохода – игра на валютном рынке Forex. Валютные курсы постоянно колеблются, и если с достаточной точностью предугадывать эти колебания, можно ежемесячно зарабатывать неплохие суммы, тем более, что развитие информационных технологий позволяет совершать операции из любой точки земного шара, где есть Интернет.

Получать доход на Форекс можно сидя дома, уехав в отпуск, в промежутке между выполнением основных функций на работе. Это не требует много времени. Но вот что действительно необходимо для того, чтобы эта деятельность приносила доход – это знания. Как минимум, в сфере технического и фундаментального анализа. А также математический склад ума и наличие хорошей интуиции.

Отсутствие любой из этих составляющих делает инвестиции в Форекс высокорисковыми. Кроме того, как и на фондовом рынке, здесь важно иметь определенную торговую стратегию и следовать ей.

Но, как и во многих других сферах, можно передать свободные деньги в доверительное управление профессиональным трейдерам. Эти услуги предоставляют многие брокерские конторы, главное, предварительно проверить репутацию и опыт на рынке.

Минимальные вложения на Форекс – от 1 $, но на самом деле, чтобы ежемесячный доход составил ощутимую сумму, желательно иметь инвестируемый капитал хотя бы от 100 000 рублей. Уровень риска на Форекс выше, чем на фондовом рынке, поскольку валюты более волатильны, чем акции, а их курс значительно сложнее предугадать.

Инвестиции в криптовалюты

Криптовалюты – новейшее экономическое явление, в оценке которого финансовые эксперты существенно расходятся. Кто-то расценивает их как «мыльный пузырь», который может лопнуть в любой момент. Кто-то говорит, что за ними – будущее. Очевидно одно – волатильность криптовалют чрезвычайно высока, а динамика – непредсказуема.

Поэтому, если вложить деньги в криптовалюту, можно как значительно приумножить свой капитал, так и потерять его. Финансовый порог на входе – буквально от 100 рублей.

Криптовалюту можно не только покупать, но и майнить. Но каждая дополнительная единица любой криптовалюты требует возрастающих, по сравнению с предыдущей, вложений. Поэтому майнинг уже стал достаточно сомнительным, с экономической точки зрения, мероприятием. Да и порог входа здесь – от 15 000 $.

Доходность в сфере операций с биткойном и другими криптовалютами может составлять 50 – 1000% годовых, но и риск при этом чрезвычайно высок.

Вложение денег в венчурные фонды и стартапы

Венчурный бизнес в России развит недостаточно, хотя во всем мире это направление является одним из самых перспективных. Но у нас приобретает все большую популярность непосредственное финансирование стартапов – инновационных бизнесов на этапе их становления.

Все, что изменило жизнь современных людей – изначально было стартапами: Интернет, цифровые камеры, поисковые системы, социальные сети и многое другое. И первоначальные вложения инвесторов, рискнувших своим капиталом и поддержавших эти инновации, окупились многократно. Но и риски здесь достаточно высоки – хорошо, когда на десяток инновационных бизнес-зародышей «выстреливает» один стартап.

Но для тех, кто хочет многократно приумножить свои первоначальные вложения, — это идеальный вариант.

Источник: expert.ru

Куда вложить деньги, чтобы получать ежемесячный доход

Получать пассивный доход — цель, к которой сегодня хотят прийти многие. Молодежь согласна “вкалывать”, пока есть силы и свободное время, но так, чтобы заработанные деньги затем начали работать сами по себе. А кто-то получил неплохое наследство и думает, как правильно им распорядиться. Получать доход от вложенных средств — это как минимум иметь неплохую прибавку к своему стабильному доходу, как максимум — жить на такие средства в свое удовольствие. Куда вложить деньги, чтобы получать ежемесячный доход — какие способы инвестирования являются наиболее актуальными и рабочими на сегодняшний день.

Вас заинтересует: Где открыть брокерский счет физическому лицу: лучшие варианты

Как правильно инвестировать деньги

Прежде чем начать инвестировать во что-то, нужно научиться хотя бы азам финансовой грамотности. Неграмотное инвестирование с большей вероятностью приведет к тому, что вы вообще потеряете все свои деньги, чем сохраните их, а тем более начнете получать стабильный ежемесячный доход.

Научить читателя финансовой грамотности — не цель этой статьи, на данную тему пишутся целые книги. Которые мы и рекомендуем вам изучить.

Однако об основах инвестирования мы расскажем. Первая из них — вкладывать можно только свободные деньги. Нельзя инвестировать те средства, на которые вам нужно жить, которые остро необходимы вам сейчас. Тем более нельзя брать кредит в банке или занимать в долг у родственников и друзей.

Инвестирование — это в первую очередь история про сохранение денег, а только потом — про прибыль. Никакой гарантии, что вы начнете зарабатывать, вам никто не дает.

Второе правило прямо вытекает из этой мысли — оценивая доходность, нужно оценивать и риски. Казалось бы, тот простой факт, что чем выше доходность, тем выше и риск, является почти аксиомой. Но люди раз за разом забывают об этом, берут многотысячные, а то и миллионные кредиты, чтобы вкладывать деньги в пирамиды и прогорают.

Запомните раз и навсегда — высокая доходность связана с высоким риском!

Третье правило говорит о том, что рисковать можно, но умеренно. Это правило гласит — инвестиции должны быть диверсифицированы! Проще говоря, не храните все яйца в одной корзине.

Инвестиции должны быть распределены между разными активами с разной степенью риска. Вот один из классических инвестиционных портфелей:

- 50% средств вложены в консервативные активы (облигации, драгметаллы, банковские депозиты),

- 30% вложены в умеренные по степени риска активы (ПИФы, акции, инвестиции в бизнес),

- 20% вложены в рискованные активы (криптовалюта, классическая валюта и т.д.).

Куда вложить деньги для получения ежемесячного дохода

Как легко можно понять из последнего приведенного правила инвестирования — единственного объекта для инвестирования быть не должно. Если же у вас не так много средств, чтобы диверсифицировать свой портфель, выбирайте консервативные, малорискованные активы. Но и готовьтесь к сравнительно низкой прибыли.

Мы рассмотрим основные способы вложения денег, которые позволяют получать ежемесячную прибыль. Оценивать их ликвидность и рисковать — ваше решение и ответственность.

Банковский депозит

Самый простой вариант инвестирования. Вам нужно открыть банковский вклад, подобрав его по условиям (возможность пополнения, срок, проценты по вкладу), после чего перестать переживать за свои средства.

В 2018 году ставки по вкладам были не слишком высокими — официальная инфляция была низкой, ключевая ставка ЦБ РФ опускалась до исторического минимума. К концу года ключевая ставка в ожидании проблемного для экономики 2019 года начала расти, начали повышаться и проценты по вкладам и кредитам.

В 2019 году стоит ждать роста ставок по депозитам, хотя стоит понимать — выше 10 процентов ставки едва ли вырастут. Это — тот максимум, который можно ожидать.

Опять же, чем выше ставка, тем больше риск. Как минимум не стоит открывать депозит на сумму более 1,4 миллиона рублей в банке не из топ-10 или даже топ-5 российской банковской системы.

1,4 миллиона — максимум, который застрахован законом. Если банк разорится, вы сможете вернуть средства в пределах этой суммы.

Инвестиции в МФО

Не будем далеко уходить от кредитных организаций. Микрофинансовые организации, как и банки, также привлекают средства россиян для того, чтобы выдавать эти деньги в виде микрокредитов.

Однако вложение денег в МФО отличается некоторыми нюансами. Первый из них — по закону вы не можете инвестировать в МФО менее 1,5 миллионов рублей. Второй — ваш вклад не застрахован государством.

Как видим, риски заметно возрастают. А за ними растет и доходность — МФО предлагают от 12 до 30 процентов годовых. Процент зависит от срока инвестирования. Чем он дольше, тем выше ставка.

Инвестируя в МФО, выбирайте только давно работающие организации с солидной историей. Если организация открылась недавно, риск того, что она завтра внезапно закроется, неизмеримо выше.

Вложение денег в недвижимость

Многие классические способы инвестирования в недвижимость в 2019 году уже не работают. Долевое строительство фактически упразднено, так что купить квартиру дешево, пока на месте дома только разрыт котлован, чтобы продать ее дороже после сдачи дома, уже не получится.

Что касается покупки квартиры для ее дальнейшей сдачи в аренду, то такой вариант стоит рассматривать в крупных городах и на курортах.

В этом случае, действительно, приобретение квартиры (лучше всего — однокомнатной, ее проще всего сдать) может стать способом инвестирования, который будет приносить доход ежемесячно.

Простой пример — купив квартиру в Сочи на 3 миллиона рублей, в сезон ее можно сдавать за 1,5-2 тысячи рублей в сутки. Это будет приносить около 50 тысяч рублей в месяц. Вне сезона квартиру можно сдавать за 20-30 тысяч рублей ежемесячно.

Но это — Сочи. В других городах ситуация иная, все нужно рассчитывать индивидуально — сколько стоит сама квартира, за какую сумму вы сдадите ее в аренду, сколько будет уходить на коммунальные платежи и т.д.

Главный недостаток этого способа — высокие первоначальные вложения.

Акции

Акции хороши тем, что они могут приносить доход сразу с двух сторон: за счет их роста на бирже и в виде дивидендов.

При этом никто не гарантирует вам, что акции будут расти в цене. Даже наиболее надежные и перспективные активы могут резко обесцениться в случае крупного финансового кризиса.

Если вы решили вложить часть своих денег в акции, следуйте хорошему правилу — инвестировать нужно в растущие акции, которые недавно пережили откат цены. Взлеты и падения (иначе — волатильность) — нормальное явление для фондового рынка. Растущий тренд после отката цены почти наверняка несет успех — такие акции продолжат расти, вы просто успеете купить их почти на пике снижения.

Облигации

Облигации — по сути своей это долговые расписки. Их может предлагать государство (облигации федерального займа в России) или отдельные компании вроде того же Сбербанка.

Поскольку облигации — актив достаточно надежный и малорискованный, доходность по ним тоже не так велика.

Скажем, по российским ОФЗ спустя три года после покупки можно получить около 8,5% годовых. Ежемесячный доход облигации не приносят, это актив долгосрочный.

Паевые инвестиционные фонды

ПИФы — вариант для тех, кто опасается самостоятельно лезть на рынок акций и облигаций

Паевой инвестиционный фонд — это по сути управляющая компания, которой вы доверяете свои деньги. Профессионалы ПИФов инвестируют деньги за вас, составляя инвестиционные портфели из других активов.

Плюс ПИФов в том, что инвестициями занимаются эксперты, которые сами заинтересованы в том, чтобы ваши деньги заработали максимум без неоправданного риска. Минус — посредникам нужно платить.

Форекс

Форекс, или рынок валют. До декабря 2018 года форекс оставался неплохим вариантом для инвестирования. В конце года Центробанк лишил лицензии крупнейших игроков российского форекса, и что будет происходить на этом рынке дальше — пока непонятно.

Драгоценные металлы

Золото, серебро и прочие драгметаллы называются защитным активом. И неспроста — в них инвестируют, чтобы гарантированно сохранить свои деньги в случае глобального кризиса. Золото или серебро имеют ценность сами по себе, поэтому в момент, когда все вокруг рушится, они оказываются предпочтительным активом.

Но это — единственный их плюс. Никаких дивидендов и ежемесячной прибыли драгметаллы вам не принесут. Даже какого-то бурного роста цены тройской унции металла ждать не стоит. В данный момент признаков финансового кризиса в мире нет, и инвесторы не особо жалуют такой актив.

Криптовалюты

Что происходит с криптовалютами, мы прекрасно видели в 2018 году. После бурного, фантастического роста в 2017-м биткоин “сдулся” и не смог восстановиться.

Стоит ли ждать роста криптовалют? Наверное, да. Гарантирован ли он? Едва ли.

Очевидно, что бурный рост в 2017 году был во многом спекулятивным и не отражал ценность биткоина как такового. Криптовалюта оказалась слишком переоценена.

Вместо вывода

Мы привели лишь несколько направлений, куда можно вложить деньги, чтобы получать доход. Легких способов зарабатывать в любом случае нет.

Инвестируя средства, помните, что деньги не должны быть самоцелью. Инвестировать нужно и в себя самого, свое развитие, получение знаний, умений и опыта.

Известный пример — хорошо обученных специалистов по недвижимости из США в качестве эксперимента оставляли без гроша в незнакомом им городе. Очень скоро только за счет своих умений они добивались больших успехов и богатели.

Даже если это — всего лишь миф, сам по себе он показательный. От нас самих и наших умений зависит очень многое.

Источник: bankiclub.ru