Законодательное регулирование общих норм и детальное определение кто не платит налог на имущество осуществляется с помощью норм главы 32 НК РФ. В данной части документа на 2021 год юридическую силу имеют 9 статей. На местном уровне власти также могут устанавливать определенные нормы налогообложения и соответственные льготы.

Налоговая база и расчет платежа

По общему правилу налог начисляется на каждый объект недвижимости, расположенный на территории РФ и зарегистрированный в базе Росреестра. Согласно нормам ст.403 НК РФ основой для налоговой базы является кадастровая стоимость квартиры по состоянию на 1 января текущего года. Если объект введен в эксплуатацию в отчетном году, его стоимость определяется по состоянию на дату внесения в Единый государственный реестр объектов недвижимости.

При определении размера налоговой базы не учитывается кадастровая стоимость:

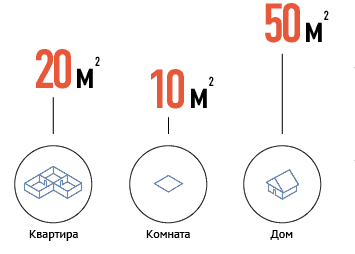

— 50 квадратных метров — для частных домов;

— 20 м2 — для квартир;

— 10 м2 — для комнат и частей квартир.

Согласно нормам ст.406 НК РФ для большинства объектов налогообложения ставка установлена в размере 0,1% от кадастровой стоимости.

Кто не платит налог на имущество

В ст.407 НК РФ прописано, что размер льготы устанавливается в сумме начисленного платежа. Если у владельца недвижимости есть несколько квартир или домов, то скидку он получает только на один из них.

Платить налог не надо представителям следующих категорий граждан РФ:

- кавалеры Ордена Славы трех степеней;

- Герои СССР;

- Герои РФ;

- лица с инвалидностью 1 и 2 группы;

- дети — инвалиды;

- участники всех военных действий;

- вольнонаемные в составе Красной армии (сухопутные войска, Военно-морской флот, ОВД и т.д);

- действующие военнослужащие;

- лица, уволенные с военной службы по состоянию здоровья либо в связи с проведением реорганизационных мероприятий. При этом стаж службы по выслуге лет у таких граждан на момент увольнения не может быть меньше 20 лет;

- участники испытаний ядерного оружия;

- члены семей погибших военных;

- пенсионеры по возрасту;

- предпенсионеры, достигшие возраста 55 и 60 лет с правом пожизненного содержания;

- воины — интернационалисты;

- физические лица, использующие собственные объекты недвижимости для осуществления деятельности в сфере культуры.

Многодетным семьям скидка в полном объеме не положена. Согласно нормам пп.10 п.5 ст.403 НК РФ и Письма ФНС РФ от от 24.09.2019 года №БС-4-21/12220 такие семьи получают дополнительные преференции в виде уменьшения налоговой базы на:

- 5 м2 в квартире и 7 м2 в доме (из расчета на каждого ребенка младше 18 лет);

- 500 м2 земельного участка, который находится в собственности физических лиц.

- некоммерческие образовательные организации (в отношении объектов, которые использовались в рамках проведения сочинской Олимпиады);

- организаторы этапа Формулы1 в РФ;

- органы государственной и местной власти на указанной территории.

- паспорт гражданина РФ;

- документы на право собственности;

- бумаги, подтверждающие категорию для льготного налогообложения.

Мисник Кирилл Александрович Эксперт по списанию долгов

Источник: oplata-fssp.ru

Имущественные налоговые вычеты и льготы

Имущественные налоговые вычеты и льготы — расчеты и тонкости — нужно ли платить налог на дарение и наследство, налог на имущество — когда платить и сколько, как получить возможные вычеты и льготы, как снизить имущественный налог, налог на доходы физических лиц и имущественные вычеты, налог при покупке объектов недвижимости.

С 1.01.2019 года в НК РФ введены поправки относительно порядка начисления НДФЛ и других налогов. Их расчет выполняется с учетом стоимости проданного имущества, сроков владения жильем или коммерческой площади. На недвижимость существует несколько категорий налоговых платежей: НДФЛ, налог на имущество физических лиц.

Нужно ли платить налог на дарение и наследство?

Получатель подарка не должен платить налог на дарение. Но это правило распространяется на случаи, когда одаряемый гражданин получает недвижимость или любое другое имущество от близких родственников: родителей, супругов, братьев, сестер, бабушек, дедушек, детей, внуков. В подобную категорию не входят другие родственники: тети, дяди, племянники и т.д.

В этом случае одаряемый должен задекларировать доход и оплатить налог — 13% от стоимости квартиры, транспорта или другого имущества. При наследовании недвижимости оплачивается государственная пошлина, при условии, что наследник не проживал с наследодателем. Наследство не облагается налогом на доходы. При составлении завещания на недвижимость завещатель также не оплачивает никакие налоги. Но если гражданин будет продавать квартиру, полученную в наследство, то тогда у него возникает обязанность оплачивать налог на доходы, а также имущественный налог.

Например, Васечкин получил от сестры в наследство двухкомнатную квартиру. Если он жил отдельно от сестры, то наследник несет расходы, связанные с оформлением свидетельства у нотариуса. Оплачивать налог не понадобится, но нужно платить госпошлину, если Васечкин не жил вместе с сестрой и не был прописан в наследуемой недвижимости. Размер пошлины – 0.3% от стоимости жилья (для близких родственников) и 0.6% для остальных правопреемников.

Налог на имущество

- жилой дом – в том числе в аварийном состоянии, если он продолжает состоять на кадастровом учете и считается полноценным объектом недвижимости;

- жилое помещение (квартира, комната). Налогом также облагается доля в недвижимости, независимо от ее размера;

- гараж, машино-место – (если они состоят на кадастровом учете);

- единый объект недвижимости комплекс – например, гостиница;

- объект незавершенной постройки – частный дом и т.д.;

- другие здания, помещения, сооружения.

По этой причине застройщикам – собственникам многоквартирных домов до их продажи невыгодно держать такую недвижимость в собственности, так как имущественный налог оплачивается за каждую квартиру до передачи ее в собственность.

Имущественный налог исчисляется исходя из кадастровой стоимости недвижимости. Она представляет собой стоимость жилья или другой недвижимости, определенную в соответствии с износом объекта. Кадастровая стоимость определяется инженерами.

Ранее налог рассчитывался с инвентаризационной стоимости, которая фиксировалась в БТИ, и налоги были незначительными. На территории РФ произошла переоценка стоимости недвижимости. Кадастровые инженеры оценивают ее по показателям, приближенным к рыночной цене и даже выше. Кадастровую стоимость пересматривают в Росреестре не реже 1 раза в 3-5 лет.

Налог оплачивается исходя из кадастровой стоимости определенной на конкретный период. Учитываются льготы для отдельных категорий граждан. В их перечень входят:

- Пенсионеры.

- Ветераны Wow и труженики тыла.

- Жители блокадного Ленинграда, участники военных действий.

- Граждане, принимавшие участие при ликвидации аварии на Чернобыльской АЭС и др.

Такие граждане вправе не платить налог за один объект недвижимости каждой категории – частный дом, квартиру, землю.

Например, если у пенсионера одна квартира, дача и гараж, то он не оплачивает налоги. Если у льготника несколько квартир, то налог он имеет право не платить только за одну.

Возможные вычеты

Уменьшение налоговой базы по каждому объекту предусматривает:

- 10 кв. м. на комнату;

- 20 кв. м. на квартиру;

- 50 кв. м. на частный дом

Это означает, что подобные метры из общей площади недвижимости не облагаются налогом. Сумма рассчитывается пропорционально метражу или долям в недвижимости. Так, если у человека в собственности однокомнатная квартира площадью в 32 кв. м., то налог рассчитывается только на 12 м. жилья. Новые поправки в НК РФ, регулирующие налоговые вычеты, фактически освободили от необходимости оплаты налога на имущество малоимущее сельское население.

Вышеуказанные вычеты применяются на все объекты недвижимости – независимо от их количества. Так, если у гражданина в собственности 2 квартиры, то вычет составит 20 кв.м. на обе. Вычет предоставляется на имущество с большей кадастровой стоимостью, без необходимости подачи дополнительного заявления.

НК РФ предусматривает постепенный переход на налогообложение по кадастровой стоимости до 2020 года.

- В первый год налоговый коэффициент (коэффициент-дефлятор) — 0.2,

- во второй – 0.4,

- в третий – 0.6,

- в четвертый – 0.8.

- К 2020 году налог на недвижимость не будет увеличиваться.

Уведомление о необходимости оплаты налога приходят в октябре-ноябре каждого года. У гражданина есть личный кабинет на сайте ФНС (www.nalog.ru), то уведомления приходят в электронной форме. При оплате налога необходимо указывать период, за который перечисляется платеж. Так, в 2019 году налог будет оплачиваться за 2018 год. Не имеет значения срок владения имуществом.

Учитывается, что вычеты распространяются и на долевую недвижимость.

Например, если у квартиры площадью в 45 кв.м. 3 собственника и каждому принадлежит 1/3 часть недвижимость, то вычет составит 20 кв.м., а налог нужно уплачивать с 25 кв.м., то есть, каждый из собственников заплатит налог с 8.33 кв.м. Сумма зависит от стоимости недвижимости. Налог оплачивается пропорционально долям каждого собственника.

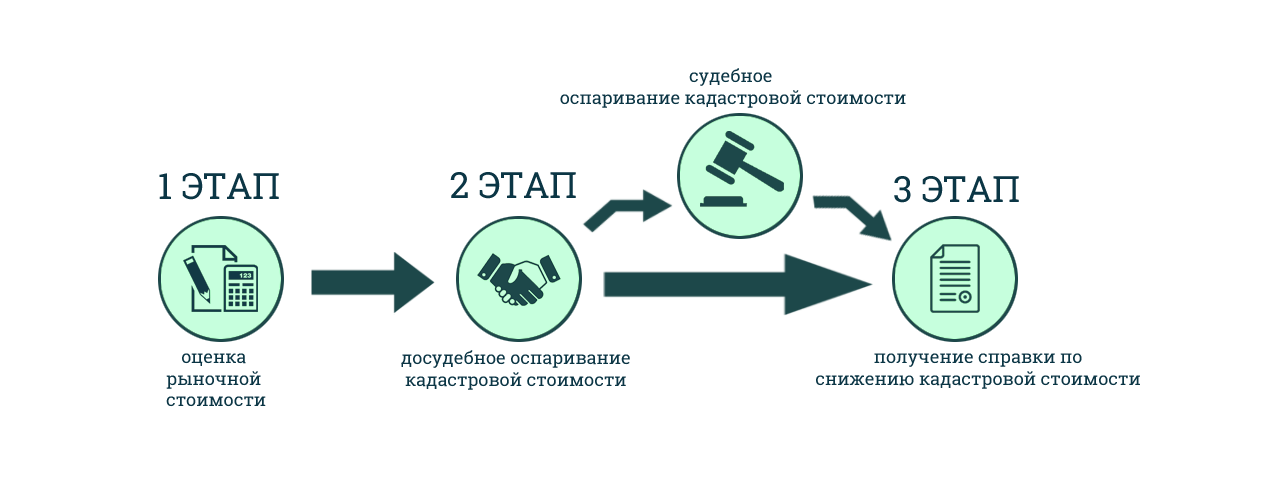

Как снизить имущественный налог

Налогоплательщик может обратиться в комиссию по снижению кадастровой стоимости. Но если разница между кадастровой и рыночной стоимостью составляет меньше 4 млн., то снижать кадастровую стоимость нет смысла.

Процедура обращения в комиссию обязательна для юридических лиц, реализующих коммерческую недвижимость. При обращении к заявлению о снижении кадастровой стоимости понадобится приложить выписку ЕГРН о недвижимости, нотариально заверенную копию правоустанавливающего документа на недвижимость или документа, подтверждающего права собственности на объект (свидетельство и т.д.).

Также понадобится представить документы, подтверждающие недостоверные данные об объекте недвижимости:

- Выписку из ЕГРН о кадастровой стоимости объекта недвижимости;

- нотариально заверенную копию правоустанавливающего или правоудостоверяющего документа на объект недвижимости;

- документы подтверждающие недостоверность сведений об объекте недвижимости;

- отчет об оценке объекта, в случае если заявление подается на основании установления в отношении объекта недвижимости его рыночной стоимости.

Желательно, чтобы документы, подтверждающие реальную стоимость недвижимости, были достоверными. Наши риэлторы помогут снизить имущественный налог, если в этом есть целесообразность!

При оформлении отчета учитывается, что его стоимость высока и может достигать 40-50 тыс. рублей. Заказывать его целесообразно при снижении кадастровой стоимости крупного объекта. При обращении в суд понадобится оформлять административное исковое заявление. Представителем по нему может быть гражданин только с высшим юридическим образованием.

Налог на доходы физических лиц и имущественные вычеты

Его ставка стандартная и составлять 13% от стоимости недвижимости. Сумма вычетов зависит от даты сделки. До 1.01.2016 г. вычет считается как «доход минус расход». После 1.01.2016 г., нужно принимать в расчет кадастровую стоимость объекта и количество его собственников.

Имеет значение, покупают ли люди недвижимость после продажи, так как есть возможность уменьшить налоговую базу за один период. Если сделка совершена до 2016 года, то вычет можно получить на сумму всей стоимости квартиры, при условии, что она была в собственности более трех лет.

После 1.01.2016 года налоговый вычет предоставляется с учетом кадастровой стоимости жилья и при условии, что квартира была в собственности более 5 лет (более трех лет по безвозмездным сделкам – наследство, приватизация, дарение) и ренте.

Если недвижимость меньше трех или 5 лет, то используются следующие схемы налогового вычета:

- Вычет в сумме 1 млн. рублей. Применяется, когда продавец не понес расходы на приобретение недвижимости, оформил сделку на безвозмездной основе. Сумма вычета в таком случае может зависеть от формулировки договора. Если приватизированную квартиру продать по долям, то вычет с 1 млн. рублей может получить каждый дольщик.

- Доход минус расход. Оплачивается 13% с суммы полученного дохода. Например, продавец продал квартиру за 8 млн. рублей, а купил за 6 млн. Тогда налог в размере 13% от полученного дохода в 2 млн. рублей он должен оплатить в обязательном порядке.

Однако с 1.01.2016 года есть возможность оплатить налог либо от суммы договора купли продажи или от кадастровой стоимости объекта, умноженной на понижающий коэффициент 0.7.

С 1 января 2016 г. налоговая база определяется от большей суммы:

- либо от суммы в Договоре купли-продажи;

- либо от кадастровой стоимости объекта (по состоянию на 1 января года, в котором осуществлена государственная регистрация перехода права собственности на продаваемую квартиру) *0,7 (понижающий коэффициент).

Например, квартира куплена за 5 млн. рублей, а ее кадастровая стоимость составляет 5.7 млн. рублей. Тогда сумма налога составляет 5.7*0.7/ 100 = 39900 руб. В этом случае целесообразно воспользоваться налогом с кадастровой стоимости и нет смысла занижать стоимость квартиры в ДПК, так как 13% с 700 тыс. — получится большая стоимость

Если, например, кадастровая стоимость жилья составляет 8 млн. рублей, а расходы – 5 млн. рублей, то целесообразно в договоре в качестве стоимости квартиры указать произведение такой стоимости на коэффициент 0.7. 8 млн. *0.7 = 5600000 млн. рублей. В договоре следует указать эту стоимость, а налог заплатить с 600 тыс. рублей (13%). Исключение составляют не резиденты, а также граждане-предприниматели. Они обязаны оплачивать 30% налог от кадастровой стоимости жилья.

Если ИП реализует коммерческие объекты, то вычеты на него не распространяются и предприниматель оплачивает 13% от стоимости недвижимости, если оно использовалось в бизнесе (например, магазин, помещение под парикмахерскую). В таких случаях при продажах можно занизить реальную стоимость сделки, но с учетом возможных рисков (неоплаты суммы покупателем). Рискует также гражданин, который использует квартиру под аренду, которая также считается предпринимательской деятельностью (штрафы со стороны налоговых инспекторов).

Налог при покупке объектов недвижимости

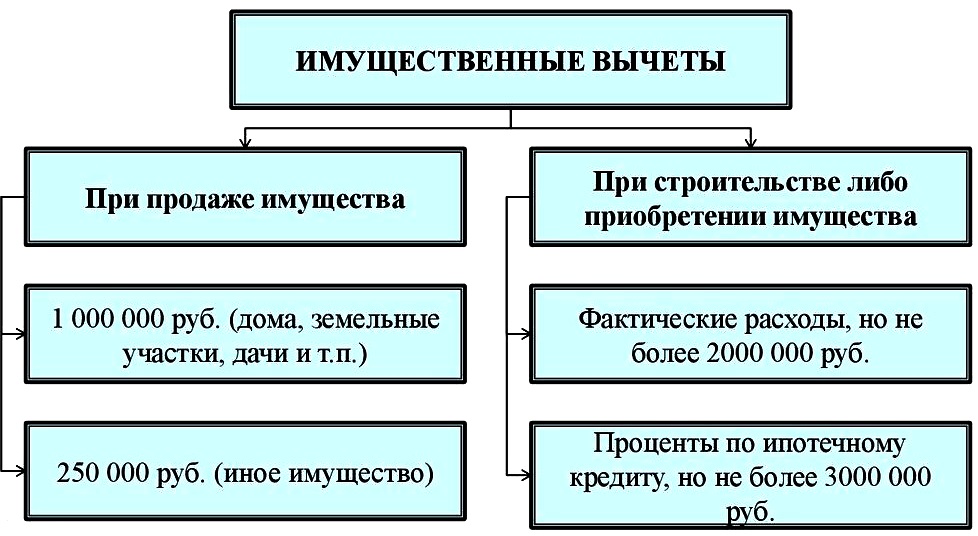

Можно оформить вычет в 13% с 2 млн. рублей. Вычет предоставляется резидентам и гражданам РФ, которые находятся в стране 183 дня и больше. Льгота предоставляется при условии, что гражданин является плательщиком НДФЛ и платит 13% со своих доходов. Вычет также могут получить пенсионеры, если они получали налогооблагаемый доход за 3 года до покупки жилья. Денежные средства за квартиру или другую недвижимость должны уплачиваться лично (не ипотека, не материнский капитал или другие государственные субсидии).

Кто может получить налоговый вычет (условия должны выполняться в совокупности):

- Налоговые резиденты (граждане находящиеся на территории России более 183 дней),

- получающие официальный доход облагаемый по ставке 13% (для пенсионеров получавшие доход за 3 года до года приобретения),

- денежные средства были ваши личные (не материнский капитал, не гос. субсидии и пр.),

- еще не использовавшие свое право на налоговый вычет.

Налоговый вычет на покупку недвижимости можно использовать 1 раз в жизни, но его можно добирать несколько раз (до 2 млн. рублей). Дети могут получить налоговый вычет дважды (в том числе уже после наступления совершеннолетия). Если родитель получил налоговый вычет за себя, то он не может рассчитывать на сумму вычета за ребенка. Поэтому родителям целесообразно сначала оформлять налоговый вычет на несовершеннолетних детей, а уже потом на себя!

Как можно получить налоговый вычет:

- У работодателя. Понадобится написать заявление, и тогда с зарплаты не будет удерживаться 13% НДФЛ до полного добора налога – в зависимости от суммы покупки квартиры. Работодатель не будет вычитать налог с зарплаты, пока зарплата не составит 2 млн. рублей в совокупности и сумма вычета с нее – 260 тыс. рублей.

- На банковскую карточку. При заполнении налоговой декларации можно написать заявление о предоставлении вычета.

- Взаимозачет (сокращение налоговой базы). Например, если гражданин продал квартиру, ранее приобретенную за 5 млн. рублей, за 7 млн. Тогда у него возникает обязанность оплатить 13% с 2 млн. рублей, то есть, с суммы полученного дохода. Но если гражданин покупает новую квартиру, например, за 4 млн. рублей, то у него есть право на вычет в сумме до двух миллионов рублей. Следовательно, происходит взаимозачет: гражданин не получает вычет с новой квартиры, но не платит НДФЛ с продажи старой жилплощади.

Вычет на покупку недвижимости можно получить только в течение 3 лет после приобретения жилья!

С помощью вычета можно компенсировать расходы на приобретение жилья, земельного участка с домом или участка ИЖС, строительство жилья, его отделку или ремонт недостроенного жилья. 3 млн. вычета можно получить при расходе на оплату ипотечного кредита.

Вычет не предоставляется, когда жилье приобретено у взаимозависимых лиц – родственников, работодателей, а также лицам, использовавшим право на льготу.

Максимальная сумма вычета составляет 2 млн. руб. (260 тыс. рублей – 13%). До 2008 года она составляла 1 млн. рублей. Сумма вычета возмещается каждый год – на сумму уплаченного гражданином подоходного налога. Льгота предоставляется при покупке жилья без ипотечного займа. Отдельно также можно получить вычет за проценты по ипотечному кредиту.

Если жилье приобретено в ипотеку до 1.01. 2014 года, то вычет предоставляется в неограниченном размере на всю сумму уплаченного НДФЛ. После 1.01.2014 г. вычет предоставляется на сумму в 3 млн. рублей (390 тыс. рублей на карту или у работодателя). Вычет при покупке в долевую собственность можно получить при подтверждении расходов на приобретении доли.

Подобное правило распространяется на супругов. Если расходы производил каждый из них и эти траты подтверждаются платежными документами, то сумма вычета предоставляется в пределах понесенных расходов.

Если расходы производил один из супругов или они приходится на обоих супругов, то муж и жена вправе подписать в налоговой инспекции заявление о распределении расходов, независим от того, кто фактически оплачивал покупку недвижимости. Вычет на построенные частные дома можно получить, если на такой жилплощади предусмотрено право регистрации граждан. Вычет на покупку частного дома можно получить только с расходов на приобретение жилья. Даже если оно реконструировано (достроен второй этаж, пристроены дополнительные помещения), то такие расходы не возмещаются.

Если гражданин покупает объект незавершенного строительства (это должно быть указано в документе), то вычет полагается и за покупку такого объекта, и за его достройку, отделку. А вычет на строительство дома можно получить, если все расходы подтверждены документально – понадобятся договоры, чеки, расписки. Данные о налогоплательщике должны совпадать со сведениями, указанными в чеках. Расходные документы, выписанные на прораба, не подойдут.

НДФЛ с продажи жилья и его покупки оплачивается согласно полученному доходу и с учетом стоимости жилья. Предусмотрена возможность получить вычеты, которые существенно снижают необходимость оплаты подоходного налога. Основное условие – покупатель или продавец недвижимости на момент обращения за льготы должны располагать налогооблагаемым доходом.

Вопрос-ответ (2)

Елена 22.09.2021

Дом приобретён в 2000 году могу я вернуть налоговый вычет 13% от покупки жилья. В 2000 г я официально не работала. Официальный стаж начался с 2010г и по сей день

Личный Агент 22.09.2021 21:07

За 20 лет размер вычетов с покупки и законы изменились. С этим вопросом вам конечно в Налоговую. Есть и телефон горячей линии по налогам РФ.

Тамара 01.06.2020

Квартира приобретена 2016 году. Я пенсионер. Работала 2011-2014 гг. В 2020 году могу получить имущественный вычет , сдав декларацию за 2019 год?

Личный Агент 03.06.2020 09:59

Здравствуйте.

Подать документы на вычет вы могли уже в 2017 году. При этом для пенсионера возможно было бы вернуть уплаченный налог за 2016,2015,2014,2013 годы. В вашем случае — вы могли вернуть налог (то есть подучить вычет) за 2014 и 2013 годы, в которые вы работали.

Таким образом,нельзя получить вычет более чем за 4 последних календарных года.

То есть в 2020 году не вернуть налог даже за 2015 год .

Уточнить вы можете, обратившись к консультанту по налогу на недвижимость — в вашей Налоговой инспекции по месту регистрации.

Задать вопрос

Ваш вопрос принят. Мы постараемся ответить на него в ближайшее время.

Ошибка при отправке вопроса. Попробуйте отправить еще раз.

Источник: avprrb.ru

С 1 января 2020 года: налог на имущество физлиц

Налог на имущество физических лиц относится к местным налогам и его размер определяется соответствующим нормативным актом, принимаемым местным законодательным органом (часть 1 статьи 61 Налогового кодекса России). Размер налоговых ставок для своего региона вы можете посмотреть здесь (в том числе там же можно увидеть объём льгот и вычетов, а также основания для их предоставления). Хотя существуют некие федеральные стандарты (главы 28, 31 и 32 Налогового кодекса России), но границы регулирования на местном уровне достаточно широкие…

До 2015 года налог на имущество физлиц в большинстве случаев носил номинальный характер (если забыть про личный транспорт, который власти всегда считали признаком «роскоши» и потому изо всех сил облагали оброком). Налог на недвижимое имущество исчислялся с «инвентарной» или «балансовой» стоимости (для жилья и земли соответственно) и его размер в большинстве случаев был незначительный или даже около нулевой (особенно для старых домов или садовых участков), но в 2014 году случился известный кризис, в связи с чем эту неосвоенную кубышку было решено вскрыть и влить в бюджет. С 2015 года налог стали исчислять с кадастровой стоимости, которая приближена к рыночной. Переход к новому уровню налоговой нагрузки осуществлялся поэтапно (коэффициент постепенно повышался с 0,2 до единицы), но с нового года по всей стране налог на имущество будет начисляться теперь только по новым правилам и в полном объёме. Да, ещё не во всех муниципальных образованиях посчитали кадастровую стоимость, но это прям вот последние из могикан – нерасторопных будут подгонять из Москвы, да и сами местные власти в первую очередь заинтересованы в увеличении налоговых поступлений.

Размер налога исчисляется довольно просто.

Налог на объекты недвижимости (но НЕ земельные участки):

— самые распространённые (народные) объекты налогообложения: комнаты, квартиры, жилые дома, хозяйственные постройки разного назначения площадью менее 50 кв.м., расположенные на земельных участках с разрешённым использованием «индивидуальное жилищное строительство», «личное подсобное хозяйство», «садоводство», «огородничество» (то есть НЕ на земле «общественно-делового», «промышленного» и разного прочего подобного назначения), гаражи и машино-места, объекты незавершённого строительства (если в итоге будет построено что-то из ранее перечисленного), а также доли указанных объектов недвижимости облагаются налогом по ставке – до 0,3% от кадастровой стоимости (то есть для квартиры кадастровой стоимостью 5 миллионов рублей размер ежегодного налога будет от нуля до 15 000 рублей);

— самые дорогие объекты налогообложения: недвижимость с кадастровой стоимостью более 300 миллионов рублей могут облагаться по повышенной ставке налога – до 6% от кадастровой стоимости;

— все прочие объекты (то есть в первую очередь хозяйственные постройки площадью более 50 кв.м. и/или предназначенные для предпринимательской деятельности) облагаются налогом в размере – до 1,5% от кадастровой стоимости.

Ставка налога может быть дифференцированной в указанных пределах в зависимости от размера кадастровой стоимости, назначения объекта или его местоположения (статья 406 Налогового кодекса России).

Размер кадастровой стоимости любого объекта недвижимости можно абсолютно бесплатно и самостоятельно посмотреть в справочном разделе Росреестра. Например, стоимость здания уфимского Конгресс-холла, с кадастровым номером 02:55:010147:2039, площадью 36 000 кв.м., составляет в данный момент 367 млн руб.

Предусмотрены налоговые вычеты (из кадастровой стоимости объектов налогообложения в пропорциональном размере):

— 10 кв.м. для комнаты;

— 20 кв.м. для квартиры;

— 50 кв.м. для жилого дома;

— 1 миллион рублей для «единого недвижимого комплекса», в состав которого входит хотя бы один жилой дом;

— дополнительно к вышеуказанным вычетам для многодетных семей (3 и более несовершеннолетних детей) предусмотрен дополнительный вычет в размере 5-7 кв.м. от налогооблагаемой базы для комнаты/квартиры/жилого дома из расчёта на каждого ребёнка (статья 403 Налогового кодекса России);

— хозяйственные постройки площадью менее 50 кв.м. на землях ИЖС, ЛПХ, садоводство и огородничество;

— другие вычеты для отдельных категорий льготников (статья 407 Налогового кодекса России).

Полный перечень ставок, льгот и вычетов для своего региона можно посмотреть здесь (для примера показана Москва, но, нажав на герб сверху, можно изменить справочный параметр, поменяв на любой другой субъект федерации). Внимание: в справочной информации имеются 4 вкладки и там можно увидеть: размер «ставок», размер и условия «вычетов», обязательные «федеральные льготы», а также дополнительные «местные» – изучайте внимательнее, там достаточно просто и доходчиво всё описано (ИФНС – респект ).

Кстати говоря, льготы и вычеты не предоставляются для объектов недвижимости кадастровой стоимостью более 300 миллионов рублей (часть 5 статьи 407 Налогового кодекса России).

Налог на земельные участки (находящиеся в собственности, принадлежащие на праве постоянного (бессрочного) пользования, пожизненно наследуемом владении):

— земли ИЖС (вид разрешённого использования: индивидуальное жилищное строительство), ЛПХ (личное подсобное хозяйство), для садоводства и огородничества, а также сельхоз-назначения облагаются по ставке налога – до 0,3% от кадастровой стоимости этих участков;

— все прочие земельные участки – до 1,5% от кадастровой стоимости (статья 394 Налогового кодекса России).

Размер кадастровой стоимости любого земельного участка можно абсолютно бесплатно и самостоятельно посмотреть на публичной кадастровой карте России. Например, стоимость земельного участка номер 02:55:010168:245, площадью 38 000 кв.м., на территории которого находится наш уфимский Конгресс-холл, составляет в данный момент 209 млн руб.

Предусмотрены налоговые вычеты (из кадастровой стоимости объектов налогообложения в пропорциональном размере):

— 600 кв.м. для пенсионеров, семей с тремя и более детьми, прочих «традиционных» категорий льготников (часть 5 статьи 391 Налогового кодекса России);

— коренные народы Севера имеют налоговый вычет без ограничения площади земельного участка (пункт 7 части 1 статьи 395 Налогового кодекса России).

Полный перечень ставок и льгот для своего региона можно посмотреть здесь (для примера показана Москва, но регион можно изменить на любой). В справочной информации имеются 3 вкладки и там можно увидеть: размер «ставок», размер и условия обязательных «федеральных льгот», а также дополнительные «местные» – изучайте внимательнее, там достаточно просто и доходчиво всё описано.

Внимание: земельный участок под многоквартирным домом не является объектом налогообложения (пункт 6 части 2 статьи 389 Налогового кодекса России).

По поводу начисления транспортного налога ничего не изменилось, но на всякий случай справочно напомню, если кому-то это интересно.

Транспортный налог:

— до 100 л.с. (включительно) – 2,5 руб/л.с.

— свыше 100 л.с. до 150 л.с. – 3,5 руб/л.с.

— свыше 150 л.с. до 200 л.с. – 5 руб/л.с.

— свыше 200 л.с. до 250 л.с. – 7,5 руб/л.с.

— свыше 250 л.с. – 15 руб/л.с. (статья 361 Налогового кодекса России)

Каждый регион вправе изменять базовую ставку (указанную выше) в сторону уменьшения/увеличения в 10 раз в зависимости от возраста и типа транспортного средства, экологического класса (на автомобили мощностью до 150 л.с. может быть установлена и нулевая ставка).

Полный перечень ставок, льгот и вычетов для своего региона можно посмотреть здесь (для примера показана Москва, но можно изменить на любой регион). В справочной информации имеются 4 вкладки и можно увидеть: размер «ставок», размер и условия «вычетов», обязательные «федеральные льготы», а также дополнительные «местные» – изучайте внимательнее.

По общему правилу, льготы и вычеты можно получить только по одному объекту одного типа (один легковой автомобиль, одна квартира, один земельный участок и так далее). Гражданин, если у него в собственности несколько однотипных объектов налогообложения, вправе сам выбрать тот объект, к которому будет применена льгота. По умолчанию, если налогоплательщик не пишет такое заявление (не выбирает сам объект, к которому будет применена льгота), налоговая льгота предоставляется в отношении объекта налогообложения каждого вида с максимальной исчисленной суммой налога.

Так-то в общем можно заметить, что и относительно объектов недвижимости, и относительно транспортного налога предусмотрена прогрессивная справедливая шкала налогообложения. При этом плательщик налога (собственник объекта) практически не может повлиять на определение размера кадастровой стоимости, так как это происходит в условно автоматическом порядке (размер кадастровой стоимости определяется в настоящий момент специализированными государственными бюджетными учреждениями (ГБУ) в рамках Закона «О государственной кадастровой оценке») и оспорить итоги кадарстровой оценки можно только в Росреестре и/или в суде. Первое время было довольно много судебных тяжб по поводу размера кадастровой стоимости, но достаточно быстро основная часть проблем в этой сфере была решена, насколько я знаю.

Здесь, в общем, можно было бы завершить текст на мажорной ноте (которая уместна, если забыть про то, что все начали платить в совокупности значительно больше налогов), но я так не могу, поскольку на 100% уверен, что размер взыскиваемого налога на имущество продолжит увеличиваться и дальше. Откуда такая уверенность?

На самом деле, о неизбежности увеличения налогов на недвижимость (которые ещё несколько лет назад у нас фактически отсутствовали) я думал ещё лет 15 назад, и в этом вопросе логика работает самая элементарная: во всех Западных странах расходы на ЖКХ и уплату налогов на недвижимость (или его аренду) составляют основную часть расходов граждан. Наши власти обычно не упускают возможность взять пример с Запада, когда дело касается возможности изыскать новый источник дохода в карман бюджет, поэтому вне всяких сомнений рост налога на недвижимое имущество был неизбежен. И остался только один вопрос: когда будет следующий этап повышения этого налога?

P.S. Дополнительно могу отметить, что налоговая стала заметно лояльнее к гражданам при личном общении (в том числе длинные очереди, по крайней мере в Уфе, давно ушли в прошлое), а сайт налоговой содержит массу полезной информации с понятными объяснениями. Например, по поводу таких вопросов можно почитать (для Москвы, но регион можно изменить в окошечке сверху):

Налог на имущество физических лиц

Налог на доходы физических лиц

Имущественный вычет при продаже имущества

Имущественный вычет при приобретении имущества

Источник: zsbooka.livejournal.com