Налогоплательщики земельного налога — организации и физлица (ИП), владеющие земельными участками на праве (п. 1 ст. 388 НК РФ):

- собственности;

- постоянного (бессрочного) пользования;

- пожизненного наследуемого владения.

Земельные участки облагаются земельным налогом на территориях муниципальных образований (городов федерального значения), на которых введен земельный налог (п. 1 ст. 389 НК РФ).

Земельный участок в аренде

В связи с применением ФСБУ 25/2018 мы признаем право пользования активом по арендованному земельному участку. Должны ли мы уплачивать налог на землю?

Земельным налогом облагается земля, принадлежащая организации на праве (п. 1 ст. 388 НК РФ):

- собственности;

- постоянного (бессрочного) пользования.

Постановка на учет налогоплательщика производится в сроки (абз. 9 п. 2 ст. 84 НК РФ):

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- до 10 дней — Росреестр сообщает о регистрации земельного участка и его собственнике (п. 4 ст. 85 НК РФ);

- до 5 дней ИФНС ставит на учет организацию (ИП) в качестве налогоплательщика;

- до 5 дней ИФНС уведомляет налогоплательщика о постановке на учет.

Уплата земельного налога — по месту нахождения участка.

Налоговая база по земле — кадастровая стоимость участка, внесенная в ЕГРН на 1 января налогового периода (ст. 391 НК РФ).

В течение налогового периода изменение кадастровой стоимости:

- не применяется — при плановых переоценках;

- применяется с даты внесения в ЕГРН — при изменении качественных или количественных характеристик (Ки), образования участка в течение налогового периода;

- с даты начала применения оспоренной КС — при установлении рыночной стоимости земельного участка.

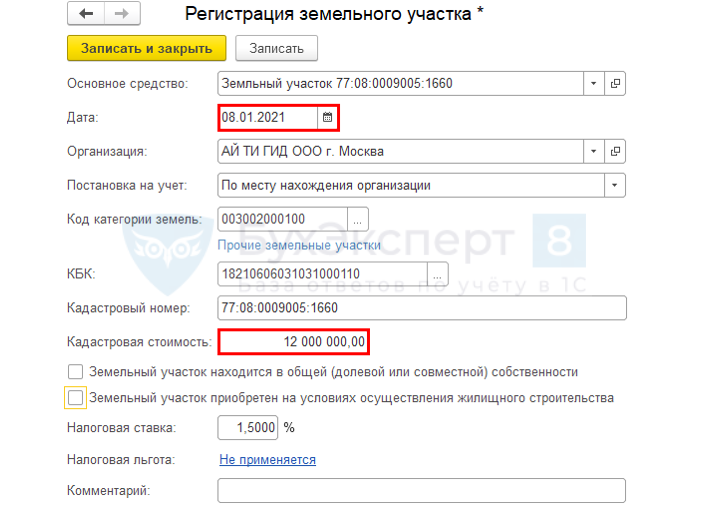

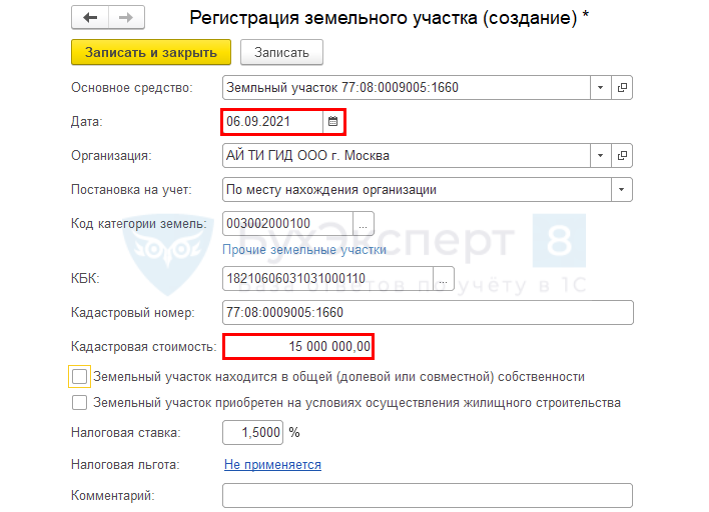

Главное — Налоги и отчеты — Земельный налог — Регистрация земельных участков

Расчет земельного налога с применением Ки

Изменение кадастровой стоимости в 1С

Изменение площади участка — изменение КС

Расчет земельного налога с применением Ки в 1С

Операции — Закрытие месяца — Расчет земельного налога

- 12 000 000 х 1,5% / 4 кв. х 2/3 = 30 000 руб.

- 15 000 000 х 1,5% / 4 кв. х 1/3 = 18 750 руб.

См. также:

- [26.10.2021 запись] Расчет имущественных налогов за 9 месяцев 2021 в 1С

- Расчет земельного налога. Налогоплательщики, объект, налоговая база

- Когда у владельца участка налог на землю равен нулю?

- Как обеспечить порядок в учете земельных участков с 2020

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Источник: buhexpert8.ru

МЕСТНЫЕ НАЛОГИ И СБОРЫ

Плата за землю существует в трех основных формах. Собственники земли, землевладельцы и землепользователи, за исключением арендаторов, облагаются земельным налогом. За земли, которые были переданы в аренду, взимается арендная плата. Для приобретения и выкупа земельных участков в случаях, предусмотренных российским законодательством, а также для получения под залог земли банковского кредита устанавливается нормативная цена земли.

Земельные платежи регламентированы гл. 31 НК РФ.

По земельному налогу плательщиками выступают предприятия и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Объектом обложения земельным налогом признаются земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя), на территории которого введен налог.

С 1 января 2015 г. объектом обложения земельным налогом не считаются земельные участки в составе совместного имущества многоквартирного дома.

Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения. Кадастровая стоимость земельного участка определяется в соответствии с земельным законодательством РФ.

Налоговая база в отношении земельных участков, находящихся в общей долевой собственности, определяется для каждого из налогоплательщиков, являющихся собственниками данного земельного участка, пропорционально его доле в общей долевой собственности.

Пример. Земельный участок находится в общей долевой собственности ПАО «Светлана» и ООО «Удача». ПАО «Светлана» принадлежит 40% земли, а ООО «Удача» — 60%. Кадастровая стоимость этого земельного участка на 1 января нынешнего года составляет 2 млн руб. Налоговая база в отношении данного земельного участка для каждого из его совладельцев рассчитывается нижеследующим образом.

Кадастровая стоимость доли земельного участка, принадлежащего АО «Светлана», равна 800 000 руб. (2 000 000 • 0,4). Кадастровая стоимость доли земельного участка, принадлежащего ООО «Удача», — 1 200 000 руб. (2 000 000-0,6).

Налоговая база в отношении земельных участков, находящихся в общей совместной собственности, определяется для каждого из налогоплательщиков, являющихся собственниками данного земельного участка, в равных долях.

Пример. Земельный участок, предоставленный А.Б. Косову и Н.С. Косовой для ведения личного подсобного хозяйства (ЛПХ), является общей совместной собственностью. Кадастровая стоимость земельного участка — 70 тыс. руб.

Налоговая база определяется следующим образом в части доли, закрепленной:

- • за А. Б. Косовым — 70 тыс. руб. • 50% = 35 тыс. руб.;

- • за Н.С. Косовой — 70 тыс. руб. • 50% = 35 тыс. руб.

Налоговый период — календарный год.

Отчетными периодами для налогоплательщиков — организаций и физических лиц, являющихся индивидуальными предпринимателями, признаются I квартал, полугодие и 9 мес календарного года.

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований и не могут превышать:

- 1) 0,3% в отношении земельных участков:

- • отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в поселениях и используемых для сельскохозяйственного производства;

- • занятых жилищным фондом и объектами инженерной инфраструктуры ЖКК (за исключением доли вправе на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры ЖКК) или предоставленных для жилищного строительства;

- • предоставленных для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства;

Размер налогового платежа исчисляется по истечении налогового периода как соответствующая налоговой ставке процентная доля налоговой базы.

Налогоплательщики-предприятия рассчитывают сумму налога (сумму авансовых платежей по налогу) самостоятельно.

С 1 января 2015 г. ИП, как и физические лица, не зарегистрированные в данном качестве, уплачивают земельный налог на осно

вании налоговых уведомлений, которые направляют налоговые органы.

В случае возникновения (прекращения) у налогоплательщика в течение налогового (отчетного) периода права собственности (постоянного (бессрочного) пользования, пожизненного наследуемого владения) на земельный участок (его долю) исчисление суммы налога (суммы авансового платежа по налогу) в отношении данного земельного участка производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых отчетный земельный участок находился в собственности (постоянном (бессрочном) пользовании, пожизненном наследуемом владении) налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде, если иное не предусмотрено настоящей статьей. При этом если возникновение (прекращение) указанных прав произошло до 15-го числа соответствующего месяца включительно, за полный месяц принимается месяц возникновения указанных прав. Если возникновение (прекращение) указанных прав произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц прекращения указанных прав.

Пример. Земельный участок приобретен в собственность 10 февраля текущего года. Его кадастровая стоимость составляет 900 тыс. руб. Налоговая ставка установлена в размере 1,5%.

Коэффициент рассчитывается как отношение числа полных месяцев, в течение которых земельный участок находится во владении, к количеству календарных месяцев.

Коэффициент — 11 мес : 12 мес — 0,92.

Размер налогового платежа за налоговый период — 12 420 руб.

(900 тыс. • 1,5% -0,92).

Если земельный участок использовался в течение всего отчетного периода (квартал, полугодие, 9 мес), то сумма исчисленного авансового платежа по налогу в период, за который организация составляет отчетность, рассчитывается как 1/4 произведения налоговой базы и налоговой ставки.

Если земельный участок использовался не весь отчетный период, то сумма исчисленного авансового платежа по налогу в период, за который организация составляет отчетность, рассчитывается как 1/4 итога процесса умножения налоговой базы, коэффициента, а также налоговой ставки.

Налог и авансовые платежи по налогу уплачиваются в бюджет по месту расположения земельных участков.

Пример. Земельный участок под производственным объектом предприятия расположен в районном центре. Кадастровая стоимость земельного участка под этим объектом определена в размере 750 тыс. руб. Налоговая ставка установлена представительными органами муниципального образо-

вания в размере 1,5%. Размер налога на землю, исчисленного по окончании налогового периода, составляет 11 250 руб. (750 тыс. • 1,5%).

Другой земельный участок предоставлен предприятию под объект общественного питания. Кадастровая стоимость земельного участка под этим объектом — 870 тыс. руб. Налоговая ставка — 1,5%. Размер налога на землю, исчисленного по окончании налогового периода по земельному участку, занятому объектом общественного питания, — 13 050 руб. (870 тыс. • 1,5%).

Размер земельного налога по двум земельным участкам составляет 24 300 руб. (11 250 + 13 050).

Пример. Рассчитаем суммы авансовых платежей, которые организация должна уплатить в течение налогового периода по окончании отчетных периодов за земельный участок под производственным объектом, данные по которому приведены в вышеуказанной практической ситуации. Авансовые платежи по окончании отчетных периодов:

- • 1 квартал — 2813 руб. ((750 тыс. • 0,015): 4);

- • первое полугодие — 2813 руб. ((750 тыс. • 0,015): 4);

- • 9 мес — 2813 руб. ((750 тыс. • 0,015): 4).

Всего в течение всего налогового периода организация должна уплатить по установленному нормативным правовым актом представительного органа муниципального образования сроку сумму авансовых платежей в размере 8439 руб. (2813 + 2813 + 2813).

КОНТРОЛЬНЫЕ ВОПРОСЫ И ЗАДАНИЯ

- 1. Кого можно считать плательщиком налога на землю?

- 2. Перечислите, в каких формах может осуществляться уплата за использование земли.

- 3. Каковы критерии установки размера ставок по налогу на землю?

- 4. Какой орган (или физическое или юридическое лицо) должно исчислять налог на землю?

- 5. Перечислите льготы, существующие по земельному налогу.

- 6. Объясните сущность термина «нормативная цена земли».

- 7. Кто должен выступать в качестве плательщика арендной платы за использование земли?

ТЕМА РЕФЕРАТА

5.1. Земельный налог в Российской Федерации, механизм расчета и перспективы его развития.

Укажите правильный ответ.

- 5.1. Платеж за землю — это:

- а) налог на землю, сумма арендной платы и финансовые санкции административного типа за неисполнение правил использования земельного участка;

- б) налог на землю, сумма арендной платы, а также нормативная цена (стоимость) земли;

- в) налог на землю, сумма арендной платы и платежи предприятий и физических лиц за уборку территории;

- г) налог на землю, финансовые санкции административного типа за неисполнение правил использования земельного участка, а также платежи предприятий и физических лиц за уборку территории.

- 5.2. Плательщики налога на землю — это:

- а) предприятия и физические лица — собственники земли или арендаторы участков земли;

- б) только предприятия — собственники земли;

- в) предприятия и физические лица — собственники земли, пожизненного наследуемого владения, постоянного пользования;

- г) собственники земли, землевладельцы и землепользователи, за исключением зарубежных юридических лиц.

- а) участки земли вне зависимости от направления их использования;

- б) участки земли, не включая сельхозугодья;

- в) участки земли, не включая земли сельских населенных пунктов и городские земли, занятые жилищным фондом;

- г) участки земли, не включая земли сельхозназначения.

- а) федеральным законом и едины на всей территории Российской Федерации;

- б) нормативно-правовыми актами представительных органов муниципальных образований в пределах, которые предусмотрены федеральным законодательством;

- в) в зависимости от экономического района Российской Федерации;

- г) в зависимости от направления использования земель и экономического района Российской Федерации.

- а) учреждения культуры, физической культуры и туризма, вузы, субъекты малого предпринимательства на первые 5 лет пользования;

- б) научные организации, заповедники, ИП, которые занимаются выращиванием и переработкой сельхозпродукции, учреждения образования и здравоохранения, финансирование которых осуществляется из бюджета;

- в) учреждения культуры, физической культуры и туризма, вузы, ИП, которые занимаются выращиванием и переработкой сельхозпродукции;

- г) научные организации Российская академия наук, организации народных художественных промыслов, религиозные организации.

- а) 1 февраля года, следующего за истекшим налоговым периодом;

- б) 15 января и 15 февраля года, следующего за истекшим налоговым периодом, равными частями в два срока;

- в) 15 марта года, следующего за истекшим налоговым периодом;

- г) 15 января и 15 марта года, следующего за истекшим налоговым периодом, равными частями в два срока.

- 5.7. Физические лица оплачивают налог на землю:

- а) в срок до 15 июля единым платежом;

- б) на основании полученного налогового уведомления от представительных органов;

- в) до 15 июля и 15 декабря одинаковыми частями в два срока;

- г) до 1 сентября с пересчетом после завершения налогового периода единым платежом.

участка, которая была рассчитана:

- а) исходя из кадастровой стоимости земли;

- б) по методике, разработанной земельными комитетами субъектов РФ;

- в) с учетом качества и местоположения исходя из потенциального дохода за расчетный срок окупаемости;

- г) с учетом качества и местоположения исходя из потенциального дохода за первые пять лет.

- 5.9. Срок и размеры платы аренды должны устанавливаться:

- а) путем соглашения между арендатором, а также налоговыми органами;

- б) непосредственно договором аренды;

- в) непосредственно федеральным законом;

- г) непосредственно федеральным законом, учитывая особенности субъектов РФ.

ЗАДАНИЯ Задачи с решениями

5.1. Земельный участок предоставлен 2 февраля текущего года. Его кадастровая стоимость — 1 200 000 руб. Налоговая ставка установлена в размере 1,2%.

Рассчитайте сумму налога и суммы авансовых платежей.

Так как земельный участок использовался менее года, то размер налогового платежа определяется умножением кадастровой стоимости на налоговую ставку с учетом коэффициента.

Коэффициент находится как отношение числа полных месяцев, в течение которых участок земли находится в собственности, к числу календарных месяцев:

Сумма налога, подлежащая уплате в бюджет за налоговый период, — 13 248 руб. (1 200 000 • 1,2% • 0,92).

Для определения суммы авансового платежа по налогу, подлежащей уплате в бюджет за I квартал, полугодие и 9 мес, коэффициент вычисляется как отношение числа полных месяцев, в течение которых земельный участок находится в пользовании, к количеству месяцев в данном периоде:

• I квартал: К = 2 мес : 3 мес = 0,67;

- • первое полугодие: К = 5 мес : 6 мес = 0,83;

- • 9 мес: К = 8 мес : 9 мес — 0,89.

Авансовые платежи, подлежащие уплате в бюджет, по итогам отчетных периодов составят:

- • I квартал — 2412 руб. ((1 200 000 • 1,2% • 0,67): 4);

- • первое полугодие — 2988 руб. ((1 200 000 • 1,2% • 0,83): 4);

- • 9 мес — 3204 руб. ((1 200 000 • 1,2% • 0,89): 4).

Всего на протяжении налогового периода организация должна уплатить по установленному нормативным правовым актом представительного органа муниципального образования сроку сумму авансовых платежей в размере 8604 руб. (2412 + 2988 + 3204).

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, — 4644 руб. (13 248 — 8604).

Задачи для самостоятельной подготовки

5.2. Организация владеет земельным участком под административными зданиями. Размер кадастровой стоимости равен 350 тыс. руб.

Другой земельный участок предоставлен предприятию под ведение сельскохозяйственной деятельности. Кадастровая стоимость данного земельного участка составляет 6210 тыс. руб.

Рассчитайте сумму земельного налога, вычисленного по истечении налогового периода по двум земельным участкам. В каком порядке и в какие сроки будет исчисляться и уплачиваться отчетный налог?

5.3. В 2015 г. предприятие владело земельным участком площадью 2800 кв. м, кадастровая стоимость — 19 тыс. руб. за 1 га, на котором размещены производственные помещения. Организация 19 февраля 2016 г. приобрела в собственность участок земли площадью 1850 кв. м, кадастровая стоимость — 30 тыс. руб./га. Использоваться он будет для жилищного строительства. Возведение дома было начато 2 марта 2016 г. и должно быть завершено 4 ноября 2018 г.

Определите размер земельного налога, который требуется заплатить предприятию за весь налоговый период, с разделением по срокам, предусмотренным законодательством. Используйте те ставки налога, которые были установлены по месту вашего проживания.

5.4. Физические лица (отец с сыном) владеют земельным участком на праве общей долевой собственности, который используется для ведения личного подсобного хозяйства. Доля отца — 71%, сына — 29%. Совокупная площадь участка земли — 2230 кв. м, а его кадастровая стоимость — 21 тыс. руб./га.

Определите размер земельного налога, который требуется заплатить физическим лицам за налоговый период, с разделением по срокам, предусмотренным нормативно-правовыми актами муниципального образования по месту вашего проживания.

5.5. В 2015 г. предприятие владело участком земли площадью 5650 кв. м, кадастровая стоимость — 24 тыс. руб./га. На данном участке была размещена база производственного назначения. Предприятие 4 апреля 2016 г. приобрело в собственность участок земли площадью 1050 кв. м для постройки склада, кадастровая стоимость которого — 22 тыс. руб./га. Строительство было начато 21 мая 2016 г. и должно быть окончено 5 ноября 2017 г.

Определите размер земельного налога, который требуется заплатить предприятию за весь налоговый период, с разделением по срокам, предусмотренным законодательством. Используйте ставки налога, установленные по месту вашего проживания.

Источник: studref.com

Земельный налог

— местный налог, которым облагаются земельные участки.

Земельный налог иногда называют как «Налог на землю», но его официальное название — земельный налог.

Земельный налог является одним из имущественных налогов.

Комментарий

Земельный налог — местный налог, которым облагаются земельные участки. Земельный налог регулируется главой 31 «Земельный налог» Налогового кодекса Российской Федерации (НК РФ).

Земельный налог вводится в действие и прекращает действовать в соответствии с НК РФ и нормативными правовыми актами местных органов власти и обязателен к уплате на территориях соответствующих муниципальных образований (п. 1 ст. 387 НК РФ ).

Устанавливая налог, местные органы власти определяют налоговые ставки в пределах, установленных главой 31 НК РФ. В отношении налогоплательщиков-организаций местные органы власти устанавливая налог, определяют также порядок и сроки уплаты налога.

При установлении налога местные органы власти могут также устанавливать налоговые льготы, основания и порядок их применения, включая установление размера не облагаемой налогом суммы для отдельных категорий налогоплательщиков (п. 2 ст. 387 НК РФ).

Налоговая декларация по земельному налогу не представляется налогоплательщиками. Налоговики сами рассчитывают его исходя из данных открытых реестров имущества и направляют извещение об уплате налога налогоплательщикам.

На сайте ФНС РФ размещен «Налоговый калькулятор — Расчет земельного налога и налога на имущество физических лиц, исчисляемых исходя из кадастровой стоимости»:

Налогоплательщики

Налогоплательщиками земельного налога признаются организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

В отношении земельных участков, входящих в имущество, составляющее паевой инвестиционный фонд, налогоплательщиками признаются управляющие компании. При этом налог уплачивается за счет имущества, составляющего этот паевой инвестиционный фонд (п. 1 ст. 388 НК РФ).

Не признаются налогоплательщиками организации и физические лица в отношении земельных участков, находящихся у них на праве безвозмездного пользования, в том числе праве безвозмездного срочного пользования, или переданных им по договору аренды (п. 2 ст. 388 НК РФ).

Объект налогообложения

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя, федеральной территории «Сириус»), на территории которого введен налог (п. 1 ст. 389 НК РФ):

Не признаются объектом налогообложения (п. 2 ст. 389 НК РФ):

1) земельные участки, изъятые из оборота в соответствии с законодательством Российской Федерации;

2) земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, которые заняты особо ценными объектами культурного наследия народов Российской Федерации, объектами, включенными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия, музеями-заповедниками;

4) земельные участки из состава земель лесного фонда

5) земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, занятые находящимися в государственной собственности водными объектами в составе водного фонда;

6) земельные участки, входящие в состав общего имущества многоквартирного дома.

Налоговая база

Налоговая база определяется как кадастровая стоимость земельных участков (ст. 390 НК РФ).

Налоговый период

Налоговым периодом признается календарный год. Отчетными периодами для налогоплательщиков-организаций признаются первый квартал, второй квартал и третий квартал календарного года. (ст. 393 НК РФ ).

Порядок исчисления налога

Порядок исчисления налога и авансовых платежей по налогу регулируется статьей 396 НК РФ .

Порядок и сроки уплаты налога

Порядок и сроки уплаты налога и авансовых платежей по налогу регулируется статьей 397 НК РФ .

С 2023 г.:

Налог подлежит уплате налогоплательщиками-организациями в срок не позднее 28 февраля года, следующего за истекшим налоговым периодом.

Авансовые платежи по налогу подлежат уплате налогоплательщиками-организациями в срок не позднее 28-го числа месяца, следующего за истекшим отчетным периодом (абз. 2 п. 1 ст. 397 НК РФ ).

Налог подлежит уплате налогоплательщиками — физическими лицами в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом (абз. 3 п. 1 ст. 397 НК РФ ).

До 2023 г.:

Налог подлежит уплате налогоплательщиками-организациями в срок не позднее 1 марта года, следующего за истекшим налоговым периодом.

В течение налогового периода налогоплательщики-организации уплачивают авансовые платежи по налогу, если нормативным правовым актом представительного органа муниципального образования (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) не предусмотрено иное. По истечении налогового периода налогоплательщики-организации уплачивают сумму налога, исчисленную в порядке, предусмотренном пунктом 5 статьи 396 настоящего Кодекса.

Авансовые платежи по налогу подлежат уплате налогоплательщиками-организациями в срок не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Налог подлежит уплате налогоплательщиками — физическими лицами в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом.

Рубрики:

Советуем прочитать

Налоги, которыми облагаются различные виды имущества. Перечень местных налогов и сборов установлен ст. 15 налогового кодекса Российской Федерации.

Внешние ссылки

Источник: taxslov.ru