Командировка: два вопроса по среднему заработку

Положения законодательства, регулирующие порядок оплаты труда командированных работников, можно назвать статичными. Они не подвергались корректировке уже достаточно долгое время. Казалось бы, что неясных вопросов уже не должно остаться. Тем не менее они все равно продолжают возникать.

Например, как правильно рассчитать средний заработок, если работник постоянно направляется в командировки и при этом работает в них по выходным? Или как оплатить работнику командировку, если в то время, пока он был в служебной поездке, в компании повысилась заработная плата? Давайте разберемся с этими вопросами, вооружившись недавно вышедшими разъяснениями Минтруда России.

- Александра Волохова , эксперт ЭЖ ;

- Александр Анищенко , эксперт по бухгалтерскому учету и налогообложению

Опубликовано: «ЭЖ-Бухгалтер» №40 (9606) 2015

Материал для подписчиков издания «ЭЖ-Бухгалтер». Для оформления подписки на электронную версию издания перейдите по ссылке.

Расчет среднего заработка нового сотрудника, направленного в командировку

ЭЖ-Бухгалтер

Бухгалтерское приложение газеты «Экономика и Жизнь» — рассчитано на практикующих бухгалтеров, аудиторов, работников налоговых органов. Представляет актуальные комментарии специалистов, оперативные ответы на вопросы читателей, а также законы, постановления, инструкции, письма и разъяснения министерств и ведомств.

Источник: www.eg-online.ru

Оплата командировки в нестандартных ситуациях

Практически все бухгалтеры сталкиваются с расчетом выплат за командировки, включая расчет среднего заработка. А ведь в определенных случаях он вызывает затруднения. В предлагаемом материале мы с учетом требований Положения об особенностях направления работников в служебные командировки (далее — Положение N 749), действующего с 25 октября этого года, разберем наиболее сложные ситуации на примерах.

Утверждено Постановлением Правительства РФ от 13.10.2008 N 749.

Оплачиваемые за время командировки дни

Первый вопрос, возникающий у бухгалтеров: за какие дни командировки сохранять средний заработок работнику — за рабочие дни по графику на постоянном месте работы либо за все дни или часы работы в командировке?

Средний заработок должен выплачиваться сотрудникам за дни командировки, которые являются для них рабочими по графику, установленному по месту постоянной работы. Это относится и к работникам, которым установлен суммированный учет рабочего времени . Такой подход нам подтвердили и в Минздравсоцразвития России.

Из авторитетных источников

Ковязина Нина Заурбековна — начальник отдела трудовых отношений и оплаты труда Департамента трудовых отношений Минздравсоцразвития России

«Суммированный учет рабочего времени для работника, направленного в командировку, не применяется, табель учета его рабочего времени во время командировки не ведется. Поэтому и график работы, и выходные дни у него считаются такими же, как в той организации, где он работает (см. Положение N 749). Оплата труда такого сотрудника в командировке должна быть не меньше, чем средний заработок по основному месту работы. При этом, если рабочий день в организации, куда он командирован, совпадает с выходным днем такого работника по основному месту работы, никакой доплаты за работу в выходной день он не получает».

расчет среднего заработка для командировки

Пункт 9 Положения N 749.

Суммированный учет рабочего времени

При расчете среднего заработка для оплаты командировки работнику, которому установлен суммированный учет рабочего времени, используется средний часовой заработок, рассчитываемый по формуле :

│ │ │ Сумма заработной платы,│ │ Количество часов, │

│Средний часовой│ = │ начисленная за часы, │ / │ отработанных │ (1)

│ заработок │ │ отработанные в расчетном│ │за расчетный период│

Средний заработок за время командировки рассчитывается по формуле :

│Средний заработок за│ │Средний часовой│ │ Количество часов работы│

│ время командировки │ = │ заработок │ x │по графику, приходящихся│ (2)

│ │ │ │ │ на время командировки │

Пример. Расчет среднего заработка при суммированном учете рабочего времени

Работник, которому установлен суммированный учет рабочего времени, с 17 по 21 ноября 2008 г. находился в командировке.

По графику работы по месту постоянной работы за период командировки он бы отработал 48 часов.

Оклад работника составляет 15 000 руб. в месяц.

Расчетный период — ноябрь 2007 г. — октябрь 2008 г.

Время, отработанное в расчетном периоде, и заработная плата за расчетный период приведены в таблице.

Месяц расчетного периода

Количество отработанных

часов

Заработная плата, руб.

Сентябрь 2008 г.

1. Рассчитываем средний часовой заработок работника по формуле (1):

180 000 руб. / 1896 ч = 94,94 руб/ч.

2. Рассчитываем средний заработок работника за время командировки по формуле (2):

94,94 руб/ч x 48 ч = 4557,12 руб.

Пункт 13 Положения об особенностях порядка исчисления средней заработной платы, утв. Постановлением Правительства РФ от 24.12.2007 N 922 (далее — Положение N 922).

Пункт 13 Положения N 922.

Выходные дни во время командировки

Работодатель, направляя работника в командировку, может дать ему письменное распоряжение о работе в выходной или нерабочий праздничный день. В этом случае необходимо соблюсти общий порядок привлечения к работе в такие дни. В большинстве случаев нужно получить письменное согласие работника на это .

Тогда возникает вопрос: как оплачивать работу в командировке в эти дни — в размере не менее двойного среднего заработка или как работу в выходные и праздничные дни, то есть не менее чем в двойном размере часовой или дневной тарифной ставки (части оклада)?

В Положении N 749 теперь прямо указано, что оплата должна производиться по тем же правилам, что и оплата работы в эти дни по постоянному месту работы . Очевидно, что средний заработок за работу в выходной или нерабочий праздничный день в командировке за сотрудником не сохраняется. Такой позиции придерживается и Минздравсоцразвития России.

Подробнее о порядке привлечения к работе в выходные и нерабочие праздничные дни, а также о расчете оплаты работы в такие дни при сдельной и повременной системе оплаты труда читайте в журнале «Главная книга», 2008, N 10, с. 21 — 26.

Из авторитетных источников

Ковязина Н.З. — Минздравсоцразвития России

«Работа во время командировки в выходные дни оплачивается не менее чем в двойном размере. При этом в данном случае о двойном среднем заработке речь не идет. Минимальная двойная оплата — это двойной тариф. Но организация вправе оплачивать такую работу в двойном размере с учетом надбавок и премий».

Рассмотрим эту ситуацию на конкретном примере применительно к наиболее распространенной категории командированных — работникам, которым установлен месячный оклад.

Пример. Расчет оплаты за время командировки в выходной день

Работник был направлен в командировку с 19 по 27 ноября 2008 г. С его согласия по распоряжению работодателя он был привлечен во время командировки к работе на полный рабочий день в выходные дни 22 и 23 ноября. Работа в выходные дни производилась сверх месячной нормы рабочего времени.

По возвращении из командировки работнику по его просьбе был предоставлен отгул 28 ноября 2008 г.

Организация работает по режиму пятидневной рабочей недели с двумя выходными днями в субботу и воскресенье.

Расчетный период (ноябрь 2007 г. — октябрь 2008 г.) работник отработал полностью.

Должностной оклад работника составляет 15 000 руб.

1. Рассчитываем средний дневной заработок за расчетный период :

(15 000 руб. x 12 мес.) / 250 дн. = 720 руб/д.

2. Определяем размер среднего заработка, сохраняемого за работником, за рабочие дни по графику по постоянному месту работы , то есть за 7 рабочих дней (19 — 21 ноября и 24 — 27 ноября 2008 г.), приходящихся на время командировки:

7 дн. x 720 руб/д. = 5040 руб.

3. Определяем размер дневной части оклада работника в ноябре 2008 г. для расчета оплаты работы в выходные дни во время командировки . Для этого оклад работника делим на количество рабочих дней по производственному календарю в ноябре 2008 г.:

15 000 руб. / 19 дн. = 789,47 руб/д.

4. Определяем размер оплаты работы в выходной день 22 ноября 2008 г. Поскольку сотрудник работал в выходной день за пределами месячной нормы рабочего времени за месяц и не взял за этот день отгул, то за работу 22 ноября 2008 г. ему нужно выплатить двойную дневную ставку:

789,47 руб. x 1 д. x 2 = 1578,94 руб.

5. Определяем размер оплаты работы в выходной день 23 ноября 2008 г. Поскольку сотрудник работал в выходной день за пределами месячной нормы рабочего времени за месяц и взял за этот день отгул, то за работу 23 ноября 2008 г. ему нужно выплатить одинарную дневную ставку:

789,47 руб. x 1 д. x 1 = 789,47 руб.

6. Размер оплаты за время командировки без учета суточных и компенсации за проезд и проживание составит:

5040 руб. + 1578,94 руб. + 789,47 руб. = 7408,41 руб.

Статья 113 ТК РФ.

Пункт 5 Положения N 749.

Пункт 9 Положения N 922.

Пункт 9 Положения N 922; п. 5 Положения N 749.

Статья 153 ТК РФ.

Оплата дня выезда в командировку

За работником на время командировки сохраняется средний заработок, в том числе и за дни нахождения в пути. Однако, как мы уже сказали, средний заработок выплачивается только за рабочие дни недели по графику, установленному по месту постоянной работы .

При этом день выезда в командировку (день возвращения из командировки) является днем командировки . А выезд работника в командировку в выходной день, по мнению Верховного Суда РФ, следует рассматривать как работу в выходной день , поэтому такой день должен также оплачиваться как работа в выходной день .

Следовательно, если работник выезжает в командировку (возвращается из командировки) в рабочий день, то за день выезда (возвращения) ему выплачивается средний заработок. Если день выезда в командировку (возвращения из командировки) приходится на выходной день, то за этот день средний заработок работнику не выплачивается, поскольку он оплачивается как работа в выходной день.

Статья 167 ТК РФ; п. 9 Положения N 749.

Пункт 4 Положения N 749.

Решение Верховного Суда РФ от 20.06.2002 N ГКПИ2002-663.

Статья 153 ТК РФ; п. 5 Положения N 749.

Выплаты работнику за дни командировки

Выплаты, которые полагаются работнику за тот или иной день командировки, для удобства приведем в виде таблицы.

Оплата

каждого

часа

работы не

менее чем

в двойном

размере

Заработная

плата по

постоянному

месту

работы

Рабочий день по графику работы

по постоянному месту работы

Выходной день (нерабочий праздничный

день)

Отработанный выходной день (нерабочий

праздничный день)

День отъезда в командировку в рабочий

день, если работник отработал этот день

полностью

День отъезда в командировку в рабочий

день, если работник в этот день не

работал или работал неполный рабочий день

День отъезда в командировку в выходной

день (нерабочий праздничный день)

День возвращения из командировки

в рабочий день, если работник

по договоренности с работодателем выходит

на работу на полный рабочий день

День возвращения из командировки

в рабочий день, если работник по

договоренности с работодателем не выходит

на работу или выходит на работу

не на полный рабочий день

День возвращения из командировки

в выходной день (нерабочий праздничный

день)

Если работник не взял отгул. Если работник взял отгул, то оплата работы производится в одинарном размере.

Помимо указанных выплат, работнику за каждый день командировки полагаются суточные, а также компенсация за проезд и проживание .

Статья 168 ТК; п. п. 5, 9 Положения N 749.

Статья 168 ТК РФ; п. 11 Положения N 749.

Средний заработок или оклад?

В некоторых организациях работникам за время командировки вместо среднего заработка выплачивается оклад. Правомерно ли это? ТК РФ устанавливает, что работнику при направлении в командировку гарантируется сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой . При этом ТК РФ не допускает снижения уровня гарантий по сравнению с предусмотренным трудовым законодательством .

Поэтому, по нашему мнению, если средний заработок работника за время командировки ниже, чем его оклад, то оплачивать дни командировки исходя из оклада, а не из среднего заработка, возможно. Такой порядок оплаты времени командировки должен быть закреплен в коллективном и (или) трудовом договоре или локальном нормативном акте (например, в положении об оплате труда).

Но средний заработок, как правило, выше оклада. И если командировка попадет на месяцы, когда оплата по окладу будет ниже, чем по среднему заработку, то дни командировки придется оплачивать все равно исходя из среднего заработка. В противном случае при проверке не избежать претензий со стороны трудинспекции. Поэтому, чтобы в каждом случае не сравнивать, что больше — оклад или средний заработок, лучше оплачивать работнику командировку по среднему заработку. Разъяснения, полученные редакцией в Минздравсоцразвития России, подтвердили правильность нашей позиции.

Из авторитетных источников

Ковязина Н.З. — Минздравсоцразвития России

«Командировка — это такая же работа, работник не может от нее отказаться. Поэтому он не должен нести в связи с этим каких-либо материальных потерь. Во время командировки работнику гарантируется сохранение среднего заработка.

Вместе с тем в положении об оплате труда можно, например, предусмотреть, что при направлении сотрудника в командировку в случае, когда средний заработок оказывается меньше, чем выплаты в соответствии с окладом, ему производится доплата до уровня заработной платы как за фактически отработанное время. Это планируется закрепить в новой формулировке ст. 168 ТК РФ».

Но не забудьте, что если средний заработок меньше оклада, а командировка оплачивается по окладу, то доплата до размера оклада облагается всеми «зарплатными налогами» точно так же, как зарплата, и учитывается в расходах для целей налогообложения прибыли .

Оплата времени командировки по окладу влияет впоследствии и на расчет среднего заработка. Время такой командировки, если оно попадает на расчетный период, и выплаченная за это время сумма не исключаются при расчете среднего заработка . Так нам объяснили в Минздравсоцразвития России.

Из авторитетных источников

Ковязина Н.З. — Минздравсоцразвития России

«Дни работы сотрудника в командировке включаются в расчетный период только в том случае, если работнику выплачивается не средний заработок, а обычная зарплата как за фактически отработанное время. Ведь все периоды, когда работнику выплачивается средний заработок, из расчетного периода для расчета среднего заработка исключаются. Если сотрудник работает в командировке в выходные дни и получает за эту работу двойную оплату, ни время работы в такие дни, ни сумма оплаты для расчета среднего заработка не учитываются».

Статья 167 ТК РФ.

Статьи 8, 9 ТК РФ.

Пункт 1 ст. 210, п. 25 ст. 255, п. 1 ст. 236 НК РФ; п. 2 ст. 10 Федерального закона от 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»; п. 3 Правил начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний, утв.

Постановлением Правительства РФ от 02.03.2000 N 184; Письмо Минфина России от 26.09.2008 N 03-03-06/1/548.

Пункт 2 Положения N 922.

Нестандартный расчетный период

Может случиться, что у работника не было зарплаты и отработанных дней ни в самом расчетном периоде, ни до него. Например, при направлении в командировку женщины, которая до этого находилась в отпуске по беременности и родам, затем в отпуске по уходу за ребенком.

В этом случае средний заработок должен рассчитываться за предшествующий период, равный расчетному .

Расчетный период (если иное не предусмотрено коллективным договором или локальным нормативным актом) составляет 12 календарных месяцев, предшествующих периоду, за который выплачивается средний заработок .

Поскольку бухгалтерские программы, как правило, не рассчитывают средний заработок для такого случая, это придется делать вручную. Некоторые бухгалтеры поступают следующим образом: от начала расчетного периода продолжительностью 12 месяцев отсчитывают 12 месяцев назад, потом, при необходимости, еще 12 месяцев назад и так до тех пор, пока не выходят на период, в котором у работника были отработанные дни и зарплата. Однако это неверный расчет. Нужно взять 12 месяцев, предшествующих отпуску работницы по беременности и родам.

Из авторитетных источников

Ковязина Н.З. — Минздравсоцразвития России

«Если работник не получал зарплату больше 12 месяцев, расчеты надо производить за 12 календарных месяцев, предшествующих такому периоду».

Пример. Расчет среднего заработка после отпуска по уходу за ребенком

Женщина работает в организации с 17 июня 2002 г. С 23 августа 2005 г. на основании листка временной нетрудоспособности ей был предоставлен отпуск по беременности и родам продолжительностью 140 календарных дней. 1 ноября 2005 г. у нее родился ребенок. С 10 января 2006 г., по окончании отпуска по беременности и родам, она оформила отпуск по уходу за ребенком до достижения им возраста 3 лет.

По окончании этого отпуска она вышла на работу — 5 ноября 2008 г. С 24 по 28 ноября 2008 г. она была направлена в командировку на 5 дней. Расчетный период в организации — 12 календарных месяцев. Должностной оклад работницы составляет 15 000 руб. и не изменялся с 1 января 2004 г. Организация работает по режиму пятидневной рабочей недели.

1. Определяем расчетный период для оплаты командировки.

Он включает ноябрь 2007 г. — октябрь 2008 г. В этот период у работницы отсутствовали отработанные дни и начисленный заработок, который учитывается при расчете. Для расчета нужно взять 12 месяцев, предшествующих месяцу начала отпуска по беременности и родам, в которых у работницы были отработанные дни и начисленный заработок. Это август 2004 г. — июль 2005 г. Этот период она отработала полностью.

дата начала дата начала

17.06.2002│ 01.08.2004 31.07.2005 22.08.2005 23.08.2005 09.01.2006 10.01.2006 01.11.2008 │24.11.2008

│ работа │ отпуск по беременности отпуск по уходу

└───── ────┘ и родам за ребенком

2. Рассчитываем средний дневной заработок работницы за период с 1 августа 2004 г. по 31 июля 2005 г. .

Для этого нужно сумму заработной платы работницы, начисленной за отработанные дни в расчетном периоде, разделить на количество рабочих дней по календарю пятидневной рабочей недели в соответствии с производственным календарем (247 дн.):

(15 000 руб. x 12 мес.) / 247 дн. = 728,74 руб/д.

3. Определяем размер среднего заработка, сохраняемого за работницей на время командировки . Для этого количество рабочих дней, приходящихся на время командировки, умножаем на средний дневной заработок:

5 дн. x 728,74 руб/д. = 3643,70 руб.

Мы рассмотрели сложные случаи расчета среднего заработка для оплаты дней командировки. Надеемся, что это поможет вам избежать распространенных ошибок и облегчит расчет.

Пункт 6 Положения N 922.

Части 3, 6 ст. 139 ТК РФ.

Пункт 9 Положения N 922.

Источник: hr-portal.ru

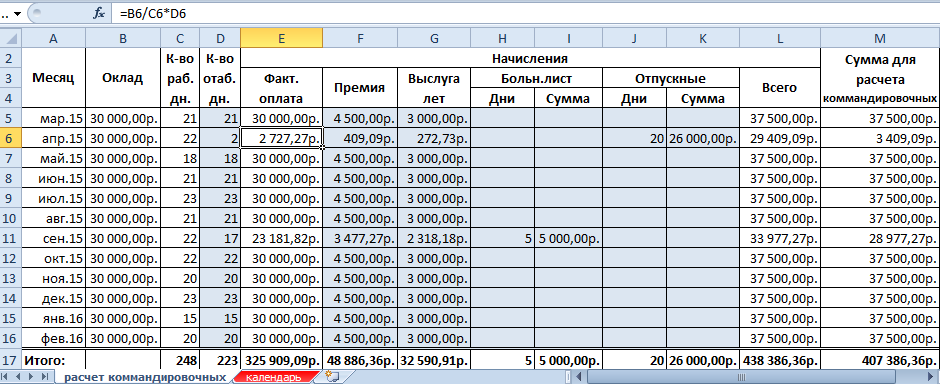

Расчет среднего заработка для командировки в Excel скачать

Для начисления работнику командировочных нужно рассчитывать среднюю зарплату за предшествующий периоду календарный год. И уже в дальнейшем производить действия с полученной цифрой. Режим работы не учитывается. Берется только фактически отработанное время и начисления. Как произвести расчет среднего заработка для командировки в Excel?

Как рассчитать средний заработок для оплаты командировки

Для расчета нужна фактически начисленная заработная плата. Все, что полагается человеку по трудовому договору (контракту): оклад, премия, надбавки, запланированные повышения и т.п. Не учитывается материальная помощь, оплата дней временной нетрудоспособности, простоев по вине работодатели и т.п. То есть когда за сотрудником сохранялась средняя зарплата, но фактически работа не выполнялась.

Другая составляющая формулы – фактически отработанное время за 12 полных календарных месяцев до месяца командировки. Для расчета командировочных нужно найти произведение среднедневного заработка и числа рабочих дней (согласно рабочему графику) в период командировки.

Примеры расчета среднего заработка для командировки

Сначала рассмотрим простой пример, когда у работника имеется в организации большой непрерывный стаж. То есть в расчетный период включаются все 12 календарных месяцев.

Фефелкин И.И. отправляется в командировку с 07 марта 2016 по 13 марта 2016. В расчетном периоде у него были дни временной нетрудоспособности (5 дней в сентябре 2015) и оплачиваемый ежегодный отпуск. Для расчета командировочных нужно взять следующие суммы:

Расчетный период – с 01 марта 2015 года по 29 февраля 2016 года. Оплата больничного листа и отпускные исключены из расчета. Следовательно, итоговая сумма начислений и сумма командировочных отличаются.

Формула Excel для расчета среднего заработка:

Сотрудник находился в командировке с 7 по 13 марта. По графику работы предприятия это 5 рабочих дней и 2 выходных. Средний заработок мы должны умножить на 5. Выходные оплачиваются отдельно по приказу (если человек в эти дни выполнял работу).

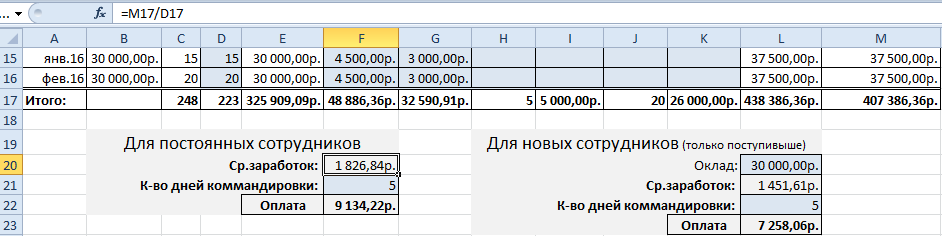

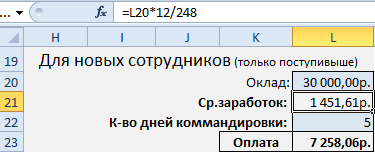

С первого дня трудоустройства сотрудник едет в командировку. У него нет фактически отработанных дней и начисленной зарплаты. По контракту установлен должностной оклад в размере 30 000 рублей.

Рассчитаем величину командировочных:

248 – число рабочих дней за предшествующие 12 месяцев по производственному календарю.

Работник едет в командировку с 22.02 по 6.03.2016 г. То есть часть дней приходиться на февраль, а часть на март. Начисление среднего заработка при переходящих командировках в законодательстве четко не оговаривается. Поэтому бухгалтер может считать, как ему удобнее (не ущемляя интересы сотрудника).

Либо отдельно рассчитывать за февраль. Расчетный период – 01.02.2015-31.01.2016. И отдельно за март. Расчетный период – 01.03.2015-29.02.2016. Либо произвести расчет сразу за весь период командировки.

По закону один средний заработок не включается в другой. Поэтому при расчете первым способом сумма командировочных за февраль не включается в начисления для расчета среднедневного заработка «для марта».

- Мастер-класс

- Создать таблицу

- Форматирование

- Функции Excel

- Формулы и диапазоны

- Фильтр и сортировка

- Диаграммы и графики

- Сводные таблицы

- Печать документов

- Базы данных и XML

- Возможности Excel

- Настройки параметры

- Скачать примеры

- Карта сайта

Источник: exceltable.com

Однодневная командировка. Расчет заработной платы. Суточные

Сотрудник организации один день в сентябре 2018 года по распоряжению работодателя был направлен в другой город для выполнения служебного поручения руководителя. Такая однодневная поездка будет являться командировкой. Сотруднику был оформлен соответствующий Приказ, а также командировочное удостоверение (хотя его оформление в настоящий момент не обязательно).

Расчет заработной платы за однодневную командировку

В связи с тем, что сотрудник был отправлен в командировку 27 сентября и данный день рабочий, то заработная плата за этот день будет рассчитываться по среднему заработку.

Порядок расчета среднего заработка установлен Постановлением Правительства РФ от 24.12.2007 N 922 «Об особенностях порядка исчисления средней заработной платы».

Все выплаты, которые установлены системой оплаты труда у работодателя будут учитываться при расчете среднего заработка, кроме выплат, не относящихся к оплате труда, например, оплата коммунальных услуг, питания и т.д.

Кроме этого, из расчетного периода исключается время, согласно пункту 5 указанного Постановления.

Ниже представлен расчет по командировке сотруднику Сойченко И. П., который был отправлен на 1 день в город Тверь для проведения переговоров по предстоящему к заключению контракту.

В заработок включены все выплаты, в данном случае за исключением командировочных выплат и отпускных выплат сотруднику. Обратите внимание, в расчет отработанного времени берутся только фактически отработанные рабочие дни каждого календарного месяца.

Заработная плата за последние 12 месяцев делится на количество фактически отработанных дней и получается сумма среднего заработка.

Пример расчета среднего заработка и сумм к начислению

Предприятие ООО «Колобок»

Сотрудник: Сойченко Иван Петрович, таб. №:

0000000027

По причине: Командировка Россия, г. Тверь

Начало: 27.09.2018 Окончание: 27.09.2018

Расчетный период: с 01.09.2017 по 31.08.2018

1. Начисления за расчетный период

| Месяц | Заработок | Фактически отработано |

| Сентябрь 2017 | 38 333,33 | 17 |

| Октябрь 2017 | 45 000,00 | 22 |

| Ноябрь 2017 | 45 000,00 | 21 |

| Декабрь 2017 | 45 000,00 | 21 |

| Январь 2018 | 40 882,36 | 13 |

| Февраль 2018 | 41 315,79 | 17 |

| Март 2018 | 34 500,00 | 14 |

| Апрель 2018 | 45 000,00 | 21 |

| Май 2018 | 39 750,00 | 17 |

| Июнь 2018 | 39 750,00 | 17 |

| Июль 2018 | 33 863,64 | 15 |

| Август 2018 | 40 434,78 | 20 |

| Итого заработка | 488 829,90 | 215 |

2. Расчет среднедневного заработка

| Всего дней отработано: | 215 |

| Всего заработка (включая премии): | 488 829,90 |

| Среднедневной заработок составил: | 488 829,90/215=2273,63 |

3. Расчет суммы к начислению

| Период | Оплачено дней | Всего |

| с 27.09.2018 по 27.09.2018 гг. | 1 | 2273,63 |

| Итого начислено: | 2273,63 |

Если бы сотрудник ездил в командировку в выходной или праздничный день, то сотруднику полагалась бы либо двойная оплата за этот день либо оплата за один день и любой дополнительный день отдыха.

В табеле учета рабочего времени один день в командировке необходимо обозначить буквой «К» или цифровым кодом 06.

Суточные за однодневную командировку

Суточные за однодневную командировку сотруднику не полагаются. Это прямо указано в пункте 11 Постановления Правительства РФ от 13.10.2008 N 749 «Об особенностях направления работников в служебные командировки».

Включаем расходы сотрудника за однодневную командировку в расходы компании

Все документально подтвержденные расходы работника на транспорт, бытовые услуги, постельные принадлежности, провоз багажа, услуги связи и прочие документально подтвержденные расходы с согласия работодателя подлежат возмещению и включению в расходы компании.

При общей системе налогообложения и при упрощенной системе налогообложения (в случае выплаты работнику аванса на командировку) расходы будут признаны на дату утверждения авансового отчета. При упрощенной системе налогообложения, в случае возмещения сотруднику средств, расходы будут признаны на момент возмещения этих средств работнику.

Нужна консультация бухгалтера? Звоните по тел. (495) 661-35-70

Источник: biznesanalitika.ru