Первые кредитные карточки использовали для торговли нефтепродуктами, они были картонными с написанными или выдавленными данными. Эти кредитки выпускала известная компания Mobil Oil(раньше называлась General Petroleum Corporation of California) в 1914 г., хотя идея кредитной карты появилась еще в 1880г. в книге Э. Беллами «Глядя назад».

Первые металлические пластины были выпущены в 1928г. компанией Farrington Manufacturing(Бостон) и выдавались кредитоспособным клиентам. На таких пластинах выдавливался (эмбоссировался) адрес. Продавец вкладывал карточку в машинку (импринтер) и данные отпечатывались на торговом чеке.

Поиск подходящего материала завершился созданием пластиковой карты с магнитной полосой (60-е годы). Позже была изобретена и запатентована электронная карта памяти (1975 г. француз Ролан Морено), а еще чуть позже компания Bull (Франция) разработала и запатентовала смарт-карту со встроенным микропроцессором.

Многие эксперты считают основателем системы банковских кредитных карточек Джона С. Биггинса (1946г.). Он работал специалистом по потребительскому кредиту в Национальном банке Флэтбуша (Нью-Йорк , Бруклин)и организовал работу по кредитной схеме с названием «Charge-it». Согласно схеме, приобретая товары в местных магазинах, покупатели писали расписки. После чего, расписки сдавались в банк и покупки оплачивали со счетов покупателей. Так была впервые внедрена классическая схема расчета, которая сейчас используется.

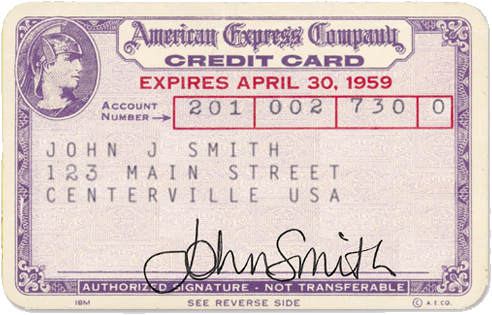

Следующим шагом был выпуск 1 октября 1958г. первой карты American Express, имевшей большой успех (32тыс. предприятий, 475тыс. держателей карточек). Причиной такого успеха была международная сеть дорожных чеков «American Express», приобретение Universal Travel Card, которую выпускала Ассоциация американских отелей и огромные финансовые средства. Все это позволило кредитовать клиентов.

Хотя в 50-е годы более 100 американских банков начали программы кредитных карточек, принципиально новый период в развитии карточного бизнеса начался в 1958г. Тогда в игру вступили первый и второй по величине американские банки: Bank of America и Chase Manhattan Bank.

К концу первого года введения карточной программы, Chase Manhattan Bank имел уже 350тыс. держателей карточек и сотрудничал с 5300 торговых предприятий. Оборот карточных операций к 1960г. достиг 25 млн. долл. Но постепенно увеличивались операционные расходы и число неплательщиков, а число держателей карточек уменьшилось до 160тыс. и программа стала убыточной.

В 1962г. банк продал ее за 9 млн. долл. компании Юни-Серв, которая начала выпускать на ее основе карточку «Юни-Кард» и какое-то время была частью American Express, затем Chase Manhattan Bank выкупил ее обратно за 50 млн. долл. Но программа приносила только убытки. Потом она была продана ассоциации National BankAmericard.

По сравнению с убытками других банков, рос успех Bank Americard, выпускаемой Bank of America Превосходство этого банка заключалась в большой сети отделений в Калифорнии с её богатой клиентурой.

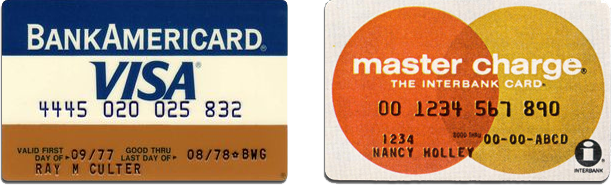

Что бы расширить территорию обслуживания в 1966г. Bank of America выдает лицензии на выпуск карточек BankAmericard другим банкам. В ответ, конкурирующие банки создали Межбанковскую карточную ассоциацию — МКА (Interbank Card Association). МКА в 1969г. купила права на карты «Master Charge», выпускавшиеся карточной ассоциацией банков западных штатов. Большинство ее членов перешли на выпуск «Master Charge».

В свою очередь банки, выпускавшие «BankAmericard», июле 1970 г. создают National BankAmericard Incorporated — НБИ.

В результате борьбы с ограниченностью сети обслуживания своих карточек, в США образовалось основные конкуренты на рынке универсальных банковских карточек: НБИ и МКА. Среди небанковских универсальных карточек выделялась «American Express».

В настоящее время универсальные карточки используются для любых оплат. Но в начале существовали карточки для «путешествий и развлечений» (Travel and Entertainment — Тhttps://ruscreditcard.ru/istoriya-sozdaniya-plastikovyh-kart/» target=»_blank»]ruscreditcard.ru[/mask_link]

История пластиковых карт

За последние несколько десятилетий современная жизнь перетерпела очень много изменений, и то, что сейчас считается принятым стандартом, раньше было чем-то сверхъестественным. Такую же историю перетерпели и пластиковые карты, так как их эволюционный путь был довольно долгим, прежде чем они стали универсальным средством расчета. Но все-таки лучше рассказать об этом с самого начала.

История пластиковых карт фактически началась еще в 1880 году, когда Эдуард Беллами в своей книге «Глядя назад» решил выдвинуть идею карточки, которой можно расплачиваться в магазинах. Но эта теория была применена на практике только спустя несколько десятилетий. Такие карты смогли получить только надежные и кредитоспособные клиентам, которые пользовались услугами и товарами компании очень давно. Карту вставляли в специальный аппарат, на нем отпечатывались все данные, указанные на карте, и потом человек мог расплатиться согласно с данной бумагой.

Первыми выпускаемыми картами были обыкновенные бумажные карточки, которые выпускали американские коммерческие компании — магазины, нефтяные компании, отели и пр. Главной целью было отслеживать счета клиентов и записывать совершаемые покупки.

В 1891 г. American Express (в то время это была курьерская служба по перевозке денег между компаниями и банками) выпускает первый дорожный чек, который представлял фактически бумажную карточку.

В 1914 г. компания Western Union выпустила первую карту, где была зафиксирована сумма кредита для каждого клиента.

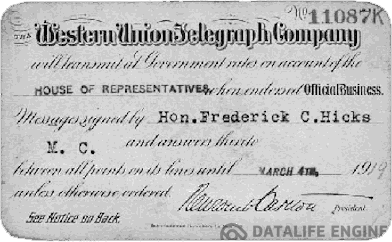

В 1919 г. Western Union Telegraph Company выпустила бумажную кредитную карту, которая выдавалась только членам Правительства США. Эта карта давала возможность отправлять телеграммы в кредит за счет Правительства.

Спустя десять лет на замену бумажным картам из-за их недолговечности стали приходить металлические карточки с тиснением (эмбоссированием), когда на карте стали выбивать номер карты, данные клиента и срок действия карты.

Применение таких карт позволило автоматизировать процесс их обслуживания, поскольку с такой карты можно было делать оттиски на отпечатанные чеки и хранить информацию о владельце, а значит вести учет продаж по каждой карте.

В 1928 г. начался выпуск карт Charga-Plates — металлических пластинок с адресом клиента.

Так, например, кредитная карта Marshall Fields Credit Card, выпущенная в 1950 г., представляла собой пластину из металла размером 11,25*21,5 дюйма. Эмитент — Chicago Credit Plate Service, Inc.

Металлические карточки могли быть самого различного цвета. Но практически у всех внутрь вставлялась специальная картонка с подписью держателя карты.

|

|

В 1960 году была создана первая карта, которую сделали из пластика. Её особенностью было наличие считываемой магнитной полосы, а в 1975 году она получила электронную память.

Но, как бы то ни было, согласно исследованиям, проведенным энтузиастами, появление пластиковых карт системе банков началось с того, что в 1946 году Джоном С. Биггинс решил разработать оригинальный вариант продаж Charge-it. Её суть состояла в том, что его представители могли принимать от клиента расписки, которые были неким условием оплаты. Потом эти расписки можно было отнести в банк, а последний оплачивал их со счета покупателя. Эпоха рассвета карточных компаний.

Конечно же, первой массово распространяемой пластиковой картой стала известная по всему миру компания American Express. Через год после её выпуска 01 октября в 1958 году, около 470 тысяч частных лиц, а также 30 тысяч организаций стали ее владельцами. Дело в том, что у организации American Express были очень большие возможности для предоставления кредита клиентам, а ее международная сеть могла обслуживать дорожные чеки по всему миру.

В 1968 American Express занимает рынок премиум-карт и выпускает карту золотистого цвета, которая стала символом высокого положения в обществе.

|

|

Примерно в эти же годы большинство банков (в их числе были Chase Manhattan Bank и Bank of America), начали массовое распространение подобных карт, и уже через несколько лет оборот по ним составил более чем 25 миллионов долларов.

Позже Bank of America решает заняться выдачей другим банкам лицензии, которая позволяла выпускать банковские карты, Небольшим банкам-конкурентам пришлось объединиться в единую ассоциацию для выпуска своих пластиковых карт. Эта ассоциация начитает активное сотрудничество со штатами расположенными на западе страны, где выпускалась карта «Master Charge».

В 1984 г. более 70% всех жителей США в возрасте от 17 до 65 пользовались банковскими картами. К 1986 г. средний остаток на картах составлял 1472 долл. США (в 1970 г. он был всего 649$).

|

|

Банки, получавшие лицензию от Bank of America, тоже создают отдельное общество НБИ (National BankAmericard Incorporated). В конечном итоге две стороны поделили между собой практически 90% данного рынка, и оставшимся банкам приходилось принимать решение о присоединении к той или иной стороне.

Мировой процесс развития карточных расчетов

В 1951 году компания Diners Club начала выдавать своим клиентам первые лицензии для выпуска карт в Великобритании, а Шведская компания Rikskort через 14 лет объединилась с известной британской ассоциацией, и создает компанию под названием Eurocard International. Чуть позже именно Eurocard International объединяется с «Master Charge».

Если говорить о нынешних названиях, то в 1976 году НБИ переименовывает BankAmericard в самую известную во всем мире карту VISA, а их конкуренты дают своему детищу так называемое международное название, а именно — MasterCard.

В наше время мы слышим названия VISA и MasterCard на каждом углу. За столько долгие годы их развития позиции ассоциаций на рынке менялись, но в данный момент существует свое распределение рынка. На сегодняшний день около 30% банковских карточек относятся к платежной системе China UnionPay (1 место), еще около 30% — VISA, 20% занимает MasterCard, а оставшиеся 20% забрали другие платежные системы.

Совсем недавно Единый Общереспубликанский Процессинговый Центр запустил новый проект по эквайрингу международных карт China Union Pay в Узбекистане, что предоставит возможность обеспечить приём международных карт Union Pay во всей терминальной сети Uzcard.

Источник: uzcard.uz

История кредитных карт. От картонного треугольника до технологии PayPass

Банковские карты настолько прочно вошли в нашу жизнь, что для них выделяется специальное место в портмоне, кошельках и сумках. Удобное средство расчетов, принимаемое в любой стране мира – так характеризуют карты в банках. Когда же появилась первая карта, кто был ее автором, кому она принадлежала? Многие думают, что карточки возникли в 70-х годах прошлого века, но на самом деле их история началась гораздо раньше.

Как все начиналось

В Америке, в 1914 году состоятельные клиенты заправок получили первые карты для расчетов. Они были изготовлены из картона, с нанесенной информацией о владельце. Так, компания Mobil Oil, начала эксперимент по приему безналичной оплаты.

В 1919 году эстафету подхватил Western Union, выпустив карту для узкого сегмента – чиновников правительства. Ею можно было оплатить отправку служебных телеграмм.

Компания Farrington Manufacturing выпустила для своих привилегированны х клиентов металлические карточки. Дорогой и сложный процесс их изготовления сделал эти карты доступными только очень богатым людям.

В начале прошлого века многие торговые предприятия использовали платежные карты. Но это не было системой – каждая компания выпускала свой вид. Таким образом, клиенты вынуждены были носить с собой целый арсенал карточек различных заведений, магазинов, ресторанов.

Основоположником кредитной системы можно считать сотрудника Национального банка Америки, Джона Баггинса. В 1946 году он предложил схему «Charge-it». Она заключалась в том, что покупатель выдавал продавцу расписку, по которой можно было получить деньги в банке.

Инновационный ужин

В 1949 году, после ужина в ресторане, у главы финансовой корпорации Франка Макнамара не хватило наличных для оплаты счета. Он послал домой за деньгами и решил, что такая ситуация не должна больше повториться. Вскоре он с партнерами учредил компанию Diners Club. Идея была революционной – карта компании должна приниматься при расчетах во всех магазинах и ресторанах.

И вскоре ею можно было рассчитаться в 14 ресторанах Нью-Йорка! Первыми обладателями карты Diners Club стали люди из близкого окружения Франка Макнамара и учредителей компании.

Первые кредитки были треугольной формы, на одной стороне фигурировало имя владельца, а на другой список ресторанов. Через год число обладателей карт превысило 20 000. Владелец платил компании 3 доллара в год, а рестораторы и коммерсанты – 7% от суммы чека.

Уже во второй год Diners Club начала работать с прибылью. До 1958 года продолжалась активная монополия компании в Америке. Но затем рынок выходит American Express, с пластиковыми картами и огромными финансовыми возможностями.

Эпоха Visa и MasterCard

Банки не могли остаться в стороне – расчетные карты были частью финансовой системы страны и имели огромный потенциал. Bank of America явился основоположником платежной системы Visa. В 1966 году несколько банков заключили соглашение и создали ассоциацию Interbank Card Association. В 1968 году эта компания начала сотрудничество с системой Eurocard.

Через десять лет было утверждено название MasterCard и с этого времени платежная система занимает лидирующие позиции в мире. Сегодня на долю Visa и MasterCard приходится более 80% всех выпускаемых в мире карт.

А как у нас?

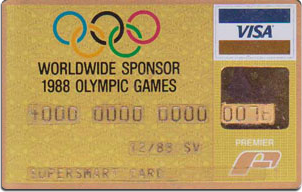

В России карты появились еще в 1969 году. Тогда они не получили широкого распространения, использовались только в системе Интуриста, принимались к расчетам в магазинах «Березка» и гостиницах. В 1980 году по инициативе VISA International и «Интурист» в крупных московских гостиницах были установлены терминалы. Это нововведение получило поддержку — столица готовилась принять Олимпиаду.

С 1988 года система VISA стала принимать российские банки в ассоциацию. В том же году первые карты получили российские спортсмены – участники Олимпиады в Сеуле.

Вплоть до 1989 года все карты в России были выпущены иностранными банками-эмитента ми. В 1989 году Сбербанк стал членом ассоциации Visa . Первыми эмитентами карточек на территории страны стали Кредо-банк, Мост-Банк, Инкомбанк, Менатеп, Мосбизнесбанк.

Сегодня россияне используют банковские карты не только для снятия наличных. Расчеты за товары и услуги, покупки по интернету – это уже обычные процедуры для многих держателей карт. Следуя за спросом рынка, банки предлагают кредитки с бонусными программами крупных торговых сетей, АЗС, брендовых магазинов. Система защиты информации (встроенные чипы) и технология бесконтактных платежей имеет сегодня каждая пластиковая карта. Инновации в области интернет позволяют совершать платежи, практически не доставая карту из кошелька, всего лишь вводя нужные данные в Онлайн-банке.

По данным центрального банка России на начало второго квартала 2015 года более 500 кредитных организаций выпускают свои кредитные карты (источник), заявлено более 30 тысяч типов кредитных карт (источник), а общее количество действующих кредитных карт составляет более 30 миллионов(источник)!

Все это произошло менее чем за 100 лет. Что ждет карту в будущем и как это изменит нашу жизнь? Очевидно, что будет продолжаться усовершенствован ие технологий, и вскоре мы можем получить новые способы использования банковских карт.

Источник: cards-shop.ru