За разъяснениями обратимся к налоговому законодательству. Так, согласно Налоговому кодексу РФ счет-фактура — это документ, который выписывает продавец при реализации. Он является основанием для принятия покупателем имущественных прав, а также сумм налога к вычету. В то время как Правилами ведения полученных и выставленных счетов-фактур. предусмотрено, как выставляется счет-фактура на предоплату и вносится запись об этом в книгу продаж, но, опять же, основание для этого — получение денежных средств в виде предоплаты (аванса).

Кто из нас не сталкивался с ситуацией, когда покупатель отказывается перечислять предоплату на основании выставленного счета и требует счет-фактуру. Конечно, это вызывает недоумение, и покупатель в этом случае не прав. Ведь нет ничего: ни отгрузки, ни оплаты и даже уверенности в том, что сделка состоится. Как же тут быть?

Своими советами с нами поделится Тамара Владимировна Бабенко, директор ООО «ГудВилл» (г. Саратов).

Когда по закону выписывается счет-фактура в 2021 году

- порядковая нумерация документа и точная дата его создания;

- данные сторон – названия, адреса, идентификационные номера;

- номер платежного документа при передаче аванса или другого платежа в счет будущей поставки;

- название передаваемых товаров или указанных услуг;

- количество объекта сделки в единицах измерения;

- стоимость одной единицы;

- общая стоимость сделки;

- сумма акциза относительно товаров подакцизных;

- ставка налога;

- налоговая сумма, предъявляемая покупателю и вычисляемая исходя из применяемой ставки;

- страна-производитель товара;

- нумерация таможенной декларации.

Выставляемый при фактической реализации Неофициальное название такого счета звучит как «отгрузочный» Предъявляемый по факту получения предоплаты Практически такой счет считается «авансовым» Направляемый при изменении данных в целях уточнения данных Этот счет выступает «корректировочным»

На основании чего выписывается счет фактура

Заполнение строк 3 и 4 «Грузоотправитель и грузополучатель и их адреса». Согласно Постановлению N 914 в строке 3 счета-фактуры указывается полное или сокращенное наименование грузоотправителя в соответствии с учредительными документами. Если продавец и грузоотправитель одно и то же лицо, в строке 3 пишется «он же». Если продавец и грузоотправитель не являются одним и тем же лицом, вписываются наименование и почтовый адрес грузоотправителя. В строке 4 отражаются полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес.

Счет-фактура может быть представлено лично, в письменном виде, либо послана, в электронном виде. Документация оформляется в специальной форме, которая регламентирована законодательством. Порядок и регламент предоставления документов посредствам электронной сети указаны в специальном параграфе закона и прописаны на сайте Министерства финансов.

Когда выписывается счет-фактура? Когда выписывается счет-фактура на аванс? Особенности оформления

Если покупатель перечисляет предоплату на будущую поставку, то поставщик также должен составить счет-фактуру. При этом не имеет значения, полностью или частично покупатель произвел оплату — документ выписывается на перечисленную сумму. С полученной предоплаты продавец начисляет НДС, а покупатель при соблюдении определенных условий может заявить свой входной налог к вычету.

Интересно почитать: Судебная практика о признании договора цессии недействительным

Один экземпляр счета-фактуры выписывается для самого поставщика, второй — для покупателя. Документ необходимо зарегистрировать в Журнале учета счетов-фактур (далее по тексту — Журнал). Кроме того, продавец делает запись в Книге продаж и указывает реквизиты соответствующего счета-фактуры. А покупатель, соответственно, делает аналогичную запись в своей Книге покупок.

Требования к оформлению счет-фактуры и порядок выставления

Срок на выставление фактуры составляет не более пяти дней, при этом должно произойти: произведение полной или частичной оплаты услуг или продукции, отгрузки ТРУ, в счет будущих поставок, и передаются имущественные права. Счет ведется со дня, который наступает после дня, в течение которого были оказаны услуги или совершены продажи.

Счет-фактура – это документ, который официально подтверждает оказание и стоимость определенных услуг или работы, а также выдачу продукции. Контрагент заполняет этот документ для легитимности оказания услуг, при этом в государственный бюджет уплачивается НДС.

Статья 263

8. Счет-фактура заверяется подписями руководителя и главного бухгалтера поставщика либо уполномоченного на то работника, а также печатью налогоплательщика, за исключением случаев, когда у налогоплательщика печать отсутствует по основаниям, предусмотренным законодательством Республики Казахстан.

12. Стоимость товаров, работ, услуг и сумма налога на добавленную стоимость в счете-фактуре указываются в национальной валюте Республики Казахстан, за исключением случаев реализации товаров, работ, услуг по внешнеторговым контрактам, а также случаев, предусмотренных законодательными актами Республики Казахстан.

Оформляем денежные операции правильно: взаимозаменяемы ли счет-фактура и акт выполненных работ

В условиях договора участники сделки могут договориться о правилах выставления актов выполненных работ. К этому первичному документу, который является основанием для отражения работ в учете, а затраты – при расчете налога на прибыль. Иначе говоря, акт выполненных работ и счет-фактура считаются двумя невзаимозаменяемыми документами.

- для юридических лиц – адрес как в ЕГРЮЛ;

- для индивидуального предпринимателя – адрес как в ЕГРИП.

000000, г. Москва, ул. Новомарьинская д. 18, кВ. 128 3 Наименование грузоотправителя. Если наименование грузоотправителя совпадает с продавцом, то в этой графе пишется «он же». «он же» 4 Наименование и адрес грузополучателя (как в учредительных документах); в отношении указанных услуг, работ не указывается. – 5 Указание реквизитов платежного документа при получении авансового платежа.

ПП № 15 от 15.02.2021 6, 6а, 6б Наименование покупателя (как в учредительных документах). Общество с ограниченной ответственностью «Ладья» Адрес покупателя, как в ЕГРЮЛ или в ЕГРИП. 000000, г. Санкт-Петербург, ул. Коллонтай д. 18, кВ. 82 ИНН/КПП покупателя.

000000000000/0000000 7 Наименование и код валюты (действующий классификатор валют). 643 8 При наличии госконтрактов указывается идентификационный номер договора на поставку товара или договора, по которому предоставляются субсидии для юрлица из федерального бюджета. –

Для чего нужна счет-фактура и в каких случаях выписывается

- операции совершаются на основании оправдательных документов, это может быть акт выполненных работ (услуг), товарная накладная или транспортная накладная;

- форма документа должна быть унифицирована и содержать в себе все необходимые реквизиты;

- первичный документ составляется во время или сразу же после отгрузки товара или оказания услуг.

В случаях, если это необходимо, счет-фактура может быть выполнена в электронном варианте. Она имеет все те же самые свойства, что и документ на бумажном носителе. Она точно также заполняется, с соблюдением всех необходимых реквизитов и электронных подписей.

Интересно почитать: В каких случаях приставы могут арестовать имущество

Счет фактура выписывается на основании чего

При изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, продавец выставляет покупателю корректировочный счет-фактуру не позднее пяти календарных дней, считая со дня составления документов, указанных в п. 10 ст. 172 НК РФ.

общем порядке, при осуществлении операций через посредника, составляются следующие счета-фактуры. В случае заключения договора комиссии или агентского договора на продажу, в котором сделки по продаже заключаются от имени комиссионера либо агента (продавцы), комитенты или принципалы от своего имени выставляют счета-фактуры своим посредникам.

Кто и в каких случаях должен выставлять счета-фактуры

На этом уровне налогового учета на основании данных книги покупок и книги продаж составляется налоговая декларация по НДС. В ней обобщается информация из налоговых регистров и рассчитывается налоговая база по НДС, а также сумма НДС к уплате или возмещению за конкретный налоговый период.

Во втором и третьем случаях счета-фактуры выставляются без выделения соответствующих сумм налога (п.5 ст.168 и п.3 ст.169 НК РФ). При этом на указанных документах делается соответствующая надпись или ставится штамп «Без налога (НДС)». Если указанные лица выставят покупателю счет-фактуру с выделенной суммой НДС, то будут обязаны перечислить эту сумму в бюджет, при этом они не будут иметь права на вычет (п.5 ст.173 НК РФ). Лицу, получившему такой счет-фактуру, налоговые органы также откажут в праве на вычет

Рекомендации, как и когда выписываются счета-фактуры на аванс

Покупатель, внеся аванс за товар, и получив от продавца счёт-фактуру, регистрирует его в своей книге покупок. Временной период регистрации документа должен совпадать с периодом получения. Перед оформлением внимательно проверяются все позиции на соответствие нормативам, и только затем документ вносится в книгу покупок. При обнаружении ошибок следует поставить в известность продавца и запросить корректирующую документацию. Книга покупок заполняется следующим образом:

Продавец товара обязан выставить счёт-фактуру покупателю после полного выполнения всех работ или отгрузке товара, или при получении предоплаты. Так как существует временное различие между отгрузкой и предоплатой, то и соответствующие счета-фактуры будут различными по времени. Главное, чтобы документы были сформированы в строго оговоренный законодательством срок.

Кто выставляет счет-фактуру? 4 примера

14.05.2021 АО «Серп» отгрузил ООО «Огородник» партию мелкой сельхозтехники для последующей перепродажи через сеть магазинов. Товар был принят и оплачен согласно счета-фактуры. 12.09 2021 «Огородник» вернул всю партию инвентаря ООО «Серп», так как ни одна единица товара не была продана. О возврате товара была заключена предварительная договоренность. Возвращая товар, «Огородник» выписал ООО «Серп» счет-фактуру обратной реализации.

Ответ: «Молот» должен выписать счет-фактуру компании «Сельхозмаш», так как на основании счета организация оформит налоговый вычет. Услуги, оказанные населению, счетом оформлять не нужно. Таким образом, выписка счетов «Молотом» не связана с оплатой услуг наличными, а зависит от того, кому были оказанные данные услуги – физлицам или организации.

Источник: questionlaw.ru

Счет-фактура: назначение, формы (бумажный, электронный), виды и правила оформления

Для обычного человека бухгалтерия – это тайна за семью печатями.

И все же иметь представление о некоторых ключевых моментах доступно всем.

Поговорим в этой статье о том, что такое счет-фактура, для чего нужен и в каких формах этот документ может быть выписан.

Счет-фактура – это…

Бухучет не терпит приблизительности. Все операции, выполняющиеся в ходе хозяйственной деятельности предприятий, организаций, компаний, фирм, должны быть подтверждены определенными документами (что это?).

Отгрузка и получение товара, факт оказания услуг, выполнения каких-либо работ также подтверждаются документально.

Документ имеет название «счет-фактура» (СФ). Его передает (еще говорят «выставляет») продавец товара покупателю, либо исполнитель услуги (работы) — заказчику услуги (работы).

Примечание: счет-фактура – это слово мужского рода.

Казна государства наполняется из различных источников, среди них – налог на добавленную стоимость (см. что такое НДС). Это налог, который исчисляется и перечисляется в государственный бюджет на каждом из этапов производства продукции по мере ее реализации. Так же происходит и при выполнении работ и оказании услуг.

В счет-фактурах есть графа, в которой фиксируется НДС. Поэтому СФ является документом, который необходим для учета этого налога. Все, что касается оформления и использования счет-фактур, регламентируется Налоговым Кодексом (НК) РФ (ст. 169).

НК трактует счет-фактуру как документ, служащий основанием для принятия покупателем от продавца прав на товар, либо заказчиком принятие прав на результат выполненной работы, а также как документ, доказывающий возможность на проведение вычета НДС.

Для справки: налоговый вычет по НДС – это уменьшение суммы положенного к уплате налога на размер НДС, вошедшего в стоимость ранее закупленного продукта. Теперь то же самое на примере:

- стоимость муки для производства партии хлеба = 120 тыс.руб., в т.ч. НДС = 20 тыс.руб.;

- стоимость партии хлеба, испеченной из этой муки = 240 тыс.руб., в т.ч. НДС = 40 тыс.руб. Но производитель уже заплатил 20 тыс.руб. НДС, когда закупал муку для выпечки хлеба. Следовательно, он может предъявить эти 20 тыс.руб. к вычету и заплатить в государственную казну не 40 тыс.руб. налога, а (40 тыс. – 20 тыс.) = 20 тыс. (руб.).

Теперь становится понятна актуальность счета-фактуры. Ведь без этого документа невозможно доказать то, что часть НДС вы косвенно уже внесли в казну. Без СФ НДС нельзя предъявить к вычету, следовательно, придется уплачивать сумму налога в полном объеме.

Если контрагент (кто это такой?) не является налоговым агентом по НДС, то выписывать СФ в таком случае не обязательно. Агентами по НДС не являются:

- физические лица;

- компании и ИП, применяющие упрощенный режим налогообложения (см. что такое УСН) или ЕНВД (единый налог на вмененный доход).

В бухучете все входящие СФ формируют книгу покупок, а исходящие счета-фактуры – книгу продаж.

Оформление документа

НК предписывает определенные правила для оформления СФ. Если документ составлен не в указанных рамках, то он не будет принят налоговыми органами как документ, позволяющий принять НДС к вычету.

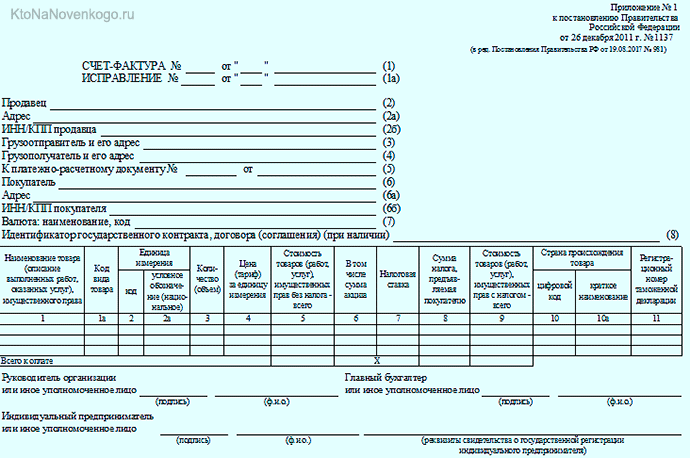

Счет-фактура является документом унифицированного формата. Вот как выглядит счет-фактура (образец 2019 года):

Все поля документа подлежат заполнению. Исключение составляют:

- графа 1а — заполняется, если товар вывозится из РФ в страны Евразийского экономического союза;

- графа 6 — заполняется в случае оборота подакцизного товара;

- графы 10 и 10а — нужно заполнять в случае, если товар произведен не на территории РФ;

- графа 11 — заполняется, если товар ввезен из-за рубежа.

Электронные счета-фактуры

СФ, согласно НК, могут быть выставлены контрагенту на бумажном носителе или же в электронном виде.

Электронные счета-фактуры — вариант может быть реализован при следующих условиях:

- наличие обоюдного согласия сторон сделки;

- наличие технических возможностей для принятия и обработки электронных СФ.

Электронные счета-фактуры (ЭСФ) должны быть подписаны усиленной квалифицированной электронной подписью руководителя (или другого уполномоченного лица).

Эта подпись создается (программируется) с помощью специальных криптографических (шифровальных) средств. Гарантией подлинности подписи является сертификат, выдаваемый удостоверяющим центром.

Электронные счета-фактуры, подписанные усиленной квалифицированной электронной подписью, обладают такой же юридической силой, как и документ на бумажном носителе, подписанный вручную.

Важно: с июля 2019 года поменялась форма электронных СФ. Поэтому тем, кто пользуется данной формой документооборота (что это такое?), необходимо обновить программное обеспечение.

Виды счетов-фактур

Кроме стандартного СФ, в бухгалтерии существуют еще корректировочный СФ и счет-фактура на аванс. Рассмотрим их немного подробней.

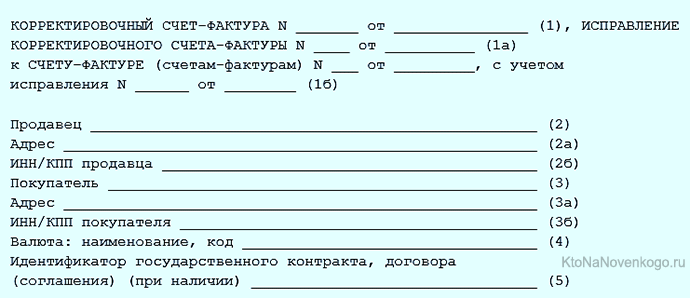

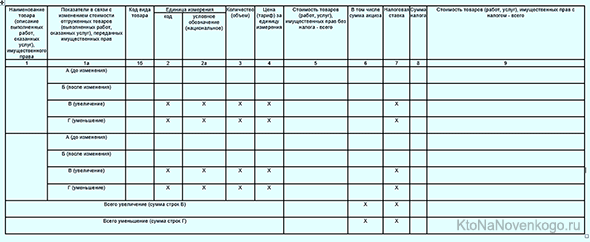

Корректировочный счет-фактура

В случае, если после передачи исходного СФ контрагенту произошло изменение стоимости или количества товара (работ, услуг), то выписывается корректировочный СФ.

Шапка корректировочного счета-фактуры (образец):

Табличная часть корректировочного СФ (образец):

*при клике по картинке она откроется в полный размер в новом окне

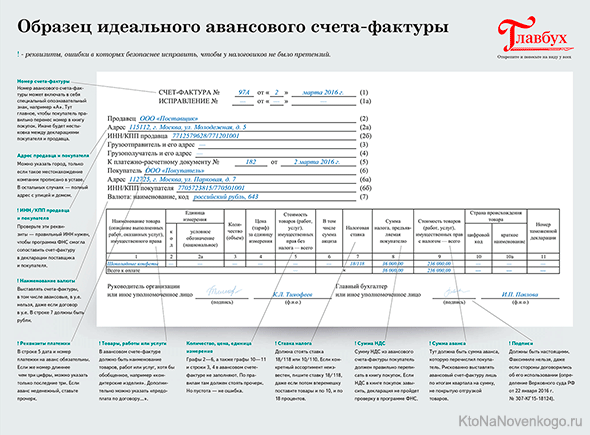

Авансовый счет-фактура

Такой документ оформляется в случае, если покупатель оплачивает товар или заказчик оплачивает работу или услугу авансом (т.е. предоплатой).

Получение авансового СФ означает, что продавец (или исполнитель) получил аванс, и покупатель (или заказчик) может воспользоваться налоговым вычетом по НДС.

Авансовый СФ фиксирует факт сделки и позволяет учесть ее в бухгалтерском учете организации.

*при клике по картинке она откроется в полный размер в новом окне

Примечание: ставка налога с 2019 года = 20 %.

Авансовый СФ должен быть оформлен не позже 5 дней со дня получения предоплаты в 2 экземплярах. Один остается у продавца (исполнителя) и регистрируется в книге продаж, другой – у покупателя (заказчика) и регистрируется в книге покупок.

Хотите знать немного больше, чем остальные? Читайте наш блог!

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Эта статья относится к рубрикам:

Искатель знаний

Все очень понятно. Отдельное спасибо за примеры!

Ваш комментарий или отзыв

Источник: ktonanovenkogo.ru

Что такое счет-фактура и когда его применяют

Счет-фактура представляет собой серьезный и важный документ, создающийся многими компаниями. Он выступает подтверждением продажи определенного количества товаров или предоставления конкретных услуг. Предназначается она для клиентов и покупателей, а также копия остается у самого продавца, причем используется для расчета НДС.