В современном мире, сейчас, выгоднее создавать капитал, а не вкладывать деньги в недвижимость. Лучше снимать квартиру и инвестировать, чем тащить бремя ипотеки. Цифры не врут, все расчеты в этой статье.

Когда покупать квартиру, когда стоит вложить деньги в недвижимость? Однозначного ответа на эти вопросы нет. И быть не может. Ситуаций, моментов и последствий — масса, поэтому в каждом случае требуется индивидуальный подход. Но! Существуют модельные ситуации, когда правильно вкладывать в недвижимость, чтобы это было выгодно.

Их мы и рассмотрим в этой статье.

Возможно, в одной из них Вы найдёте аналогию с тем выбором, перед которым стоите, и примите верное решение.

Итак. Выгодно или не выгодно покупать недвижимость? И когда именно стоит совершать такие покупки? Чтобы не философствовать, давайте считать, но человеческий фактор и психологию всё-таки учитывать будем.

Вопросы приобретения недвижимости для проживания в ней или сдачи в аренду рассмотрим для трёх возрастных категорий – для людей в возрасте от 20 до 35 лет, для людей среднего возраста от 35 до 55 лет и для пенсионеров в возрасте старше 55 лет.

Во-первых, хочу обратить Ваше внимание, что я, как независимый финансовый советник, убеждён, что целью номер 1 является забота о себе, создание собственного будущего. То есть, априори необходимо создать свой личный гарантированный капитал, который будет давать ренту и обеспечит Вам ту самую настоящую финансовую независимость.

Кстати, о финансовой независимости – многие о ней говорят и даже мечтают, но вот вразумительно пояснить, что именно значит быть финансово независимым, не могут. Что такое финансовая независимость на самом деле подробно читайте в моей статье: «Финансовая независимость. Как ее определить».

Почему вложение денег в недвижимость так популярны в РФ

В России издавна принято считать, что нужно закрыть тылы, обеспечить себе финансовую стабильность. Наши люди свято уверены в том, что именно приобретение недвижимости решает эти вопросы. Эти ценности россияне впитывают с молоком матери из поколения в поколение.

Но у меня возникает вопрос. Если всё именно так, то почему так плачевны дела российских пенсионеров? Более 80% пенсионеров влачат жалкое существование, некоторые не обеспечены элементарным жильём, а когда есть крыша над головой, то жить под ней всё равно не на что. И, несмотря на это, наша молодёжь по-прежнему бредит идеей приобретения жилья. Нередко до фанатизма.

Эти признаки очень остро проявляются и ведут к принятию неверных решений в возрасте от 20 до 35 лет.

По сути своей приобретение недвижимости — это социально установленный шаблон.

Насколько для Вас важно и правильно действовать по собственному усмотрению, а не идти по не самым успешным стопам предыдущих поколений? Или Вы стремитесь купить квартиру, потому что все покупают квартиры?

Друзья, уникальность личности и её индивидуальность важнее требования подходить под некий социально установленный шаблон. Ваш индивидуальный рост и развитие играют большую роль, чем социальные ограничения, накладываемые обществом. В конце концов, с этим опытом жить потом лично Вам, а не Вашим предкам и ровесникам.

Понимаю, стадное чувство – великая сила. Но оглянитесь: в развитых странах мира, в США и в Европе, современная молодёжь пересматривает понятие «успех» и «успешность», «стабильность» и «гарантии».

Если ранее успешными людьми считались те, кто владел собственным жильём и автомобилем, то сейчас в особом почёте те, кто выгодно вкладывал деньги в опыт и впечатления: путешественники, экстремалы, стартаперы.

Современная молодёжь сознательно отказывается от покупки недвижимости, мебели и прочей бытовой утвари, предпочитая арендовать всё это и при этом одновременно создавать капитал. Смысл в том, что зажиточность и стабильность не определяют больше современное общество. Теперь люди хотят гибкий график, финансовую и географическую независимость.

Почему-то ничего лучше, чем построить виллу, купить машину наши люди придумать не могут. Или не хотят. Люди, используйте деньги рационально, а не эмоционально. Время пришло.

Я, как независимый финансовый советник, подхожу к каждой ситуации строго индивидуально. При счёте денег главное помнить, что БОЛЕЕ рентабельно. И вот, что я Вам скажу…

Хотите финансовой независимости? Откажитесь от квартиры.

Когда говорят цифры, лишние слова не нужны. Я предлагаю новый взгляд на стереотип о том, что для стабильной и защищённой жизни нужно иметь «тылы» в виде собственного жилья. Добро пожаловать в новый, актуальный мир.

А теперь, как и обещал, рассмотрим конкретные ситуации.

Почему не стоит вкладывать в недвижимость в молодом возрасте?

Ситуация №1. Для молодёжи в возрасте от 20 до 35 лет.

- Вы ещё точно НЕ знаете, где хотели бы осесть и остановиться. Вы ещё НЕ посмотрели мир, НЕ определились, в каком городе точно хотели бы жить в течение 20-30 лет.

- У Вас есть много времени – более 25 лет! За эти годы Вы успеете путём минимальных усилий создать хороший капитал – в 200-300 тысяч долларов и более. Капитал, которого в дальнейшем с лихвой хватит на ежемесячный пассивный доход и также хватит средств, чтобы приобрести недвижимость в том месте, городе, где Вы решите прожить золотые, пенсионные годы. Подробнее про создание капитала читайте в статье: «Делать инвестиции в недвижимость или создавать личный капитал: решить раз и навсегда!».

Поэтому я, как НФС, уверен и глубоко убеждён на основании конкретных цифр, что намного выгоднее в молодом возрасте инвестировать по максимуму , чтобы создать капитал и стать финансово независимым. И тогда уже, ближе к 45-50 годам, Вы сможете легко приобрести недвижимость по душе и в том месте, где Вашей душе будет угодно.

Почему более выгодно инвестировать? Потому что об этом упрямо свидетельствуют цифры. Потому что недвижимость растёт на уровне инфляции – не более чем на 3% (инфляция валюты) в год, а капитал будет расти в среднем на 10-12% в год в валюте (долларах, евро, фунтах). Выгода в 7-9% в течение 25 лет и более даст огромную разницу. Ту самую разницу, которая и станет Вашим капиталом.

Если же Вы пожертвуете молодыми годами, возложите их на алтарь «недвижимости», то в 35-40 лет будет значительно сложнее начинать инвестировать. Например, нужно будет инвестировать уже не по 200-300 долларов в месяц, а уже по 1000-1500 долларов в месяц, чтобы создать те же 700тыс – 1млн долларов капитала для личной будущей пенсии.

Очевидно и просто, просто и очевидно. Квартиру правильнее, лучше, выгоднее, грамотнее покупать в 40-45 лет или даже чуть в более старшем возрасте, когда Вы определитесь, где и как Вам живётся комфортно и когда Вы уже будете финансово независимы и обеспечены.

Инвестировать в недвижимость сейчас – это то же самое, что вырыть яму и похоронить деньги. Эти деньги могут работать и давать в среднем от 8 до 12% годовых в валютах: доллары, евро или фунты.

Вкладывать деньги в недвижимость сейчас — значит убить деньги.

Я понимаю – русский менталитет. Друзья мои, довольно уже перекладывать «с больной головы на здоровую». Дело в Вашем отношении к жизни и в Ваших жизненных приоритетах. Да, нам были привиты иные правила, но ведь мы похожи не на своих родителей, а на своё время. Зачем покупать и привязываться к одному месту сейчас?

Живи везде! Будь человеком мира!

Вложить деньги в недвижимость и куковать в нищете, в своей квартире, или создавать капитал, который обеспечит Вашу старость?

Ситуация №2. О людях в возрасте от 35 лет до 55 лет.

В данном возрасте стоит рассмотреть два варианта развившихся событий: если некий капитал уже имеется и стоит вопрос о его распределении, и второй вариант – капитала нет.

- В первом случае всё гораздо проще — Вы к 40-45 годам уже примерно представляете, где хотели бы прожить еще лет 20-40, и можете смело приобретать в такой ситуации жильё, будь то квартира или вилла. Или Вы можете быть человеком мира и продолжать жить, путешествуя и познавая бесконечные просторы страны, а, может, и всей планеты. Уже созданный Вами капитал, гарантированный капитал, это позволяет.

- Во втором случае всё гораздо сложнее, но не безнадёжно. До пенсии остаётся 15-25 лет. Это не так уж и много… Если у Вас не очень высокие доходы, стоит выбор – собственная квартира или капитал гарантированный, который обеспечит ренту. Почему? Потому что, если Вы возьмёте ипотеку на покупку квартиры, то выплачивать Вы её будете в течение 10-20 лет. То есть к 50-55 годам будет квартира, но не будет капитала. А в 50-55 лет начинать создавать капитал «с нуля» уже очень сложно для человека со среднестатистическими доходами.

Кстати, если у Ваших родителей есть жильё, то вполне возможно, что оно именно Вам перейдёт по наследству, как раз примерно к моменту достижения Вами пенсионного возраста.

И ещё, у Вас есть дети? Вы хотели бы оставить им наследство? Вы об этом уже задумывались в свои 35-45 лет? Если да, то есть простой и очень выгодный способ за 3 недели создать это наследство. Этот вариант Вам наверняка по карману. Пока Вы ещё достаточно молоды, действуйте.

Читайте об этом в моей статье: «Как создать наследство за 3 недели?» Этот способ будет намного более выгоден и менее затратен по всем статьям (критериям), чем покупка недвижимости.

Итак, в сухом остатке перед Вами стоит выбор среди двух сценариев развития Вашей дальнейшей жизни: вкладывать ли деньги в недвижимость или создавать капитал.

Первый сценарий. Работать 15 лет только на ипотеку.

Какие цели у Вас? Будет квартира, а дальше что? Жить в собственной квартире в нищете? Квартира может перейти Вам по наследству от родителей. Если у Вас самого есть дети, то читайте выше.

А если у Вас нет детей, то тогда кому квартира останется после Вас? Кому Вы её собираетесь передать?

Кстати, Вы считаете, что Вам обязательно нужна квартира? Ответьте себе самому. Это Ваше личное убеждение или стереотип? Если Вы начнёте откладывать и ещё платить за квартиру, это намного утяжелит Ваше бремя? Как считаете ВЫ? Тогда зачем лезть из кожи вон, превращая собственную жизнь в бремя?

Ведь цель одна – создать себе комфортное проживание.

Ещё раз спрашиваю Вас. А Вы спросите себя. Что предпочитаете ВЫ? Куковать в нищете в собственной квартире, вспоминая, как батрачили на неё лучшие годы своей жизни. Или Вы хотите и готовы создавать капитал, который в итоге, так или иначе, обеспечит Вашу старость в собственной квартире или позволит Вам стать путешественником по жизни без границ и ограничений?

Может, пора взглянуть жизнь по-другому? Вы хотели бы жить так, как Ваши родители (бабушки, дедушки) или всё-таки по-другому? То-то же!

Друзья, главное в жизни, приоритетная цель — позаботиться о самих себе, создать своё будущее.

- Почему Вы хотите квартиру? Что заставляет Вас потратить деньги и столько лет жизни на квартиру? Вы не задумывались, что годы пройдут зря, квартира достанется государству или мало ли что ещё…

- А Вам не приходило в голову, как Вы будете жить после отхода от дел?

- Сколько у Вас ещё осталось времени до наступления этого момента?

- Какая сумма планируется Вами как рента? Давайте подсчитаем капитал, который Вам понадобится.

В будущем цены на недвижимость могут существенно измениться. Когда Вы выйдете на пенсию, то у Вас будет достаточно капитала, чтобы приобрести недвижимость и купить квартиру, если, конечно, Вы не потратите всю свою жизнь на ипотеку, которой в Росси заменили смертную казнь. $300,000 – на эти деньги можно легко купить квартиру. Если Вы будете создавать капитал, а не батрачить 20 лет на проценты, у Вас также будет ещё и доход ежемесячный, который Вы сможете инвестировать в процессе, увеличивая тем самым в разы, а то и в десятки раз свой будущий капитал.

В решении покупать квартиру сейчас отсутствует здравый смысл.

Повторяю вопрос: Вы хотите купить квартиру и остаться без пенсии, наследства и в нищете? Если да, что перечитывайте всё заново. Если Вы, наконец-то поняли, что рациональное решение — сейчас инвестировать, а в будущем приобрести жильё, поскольку именно к тому времени Вы будете вполне состоятельны и для серьёзных покупок и для полного безбедного само обеспечения, продолжим.

Второй сценарий. Инвестировать и создавать капитал.

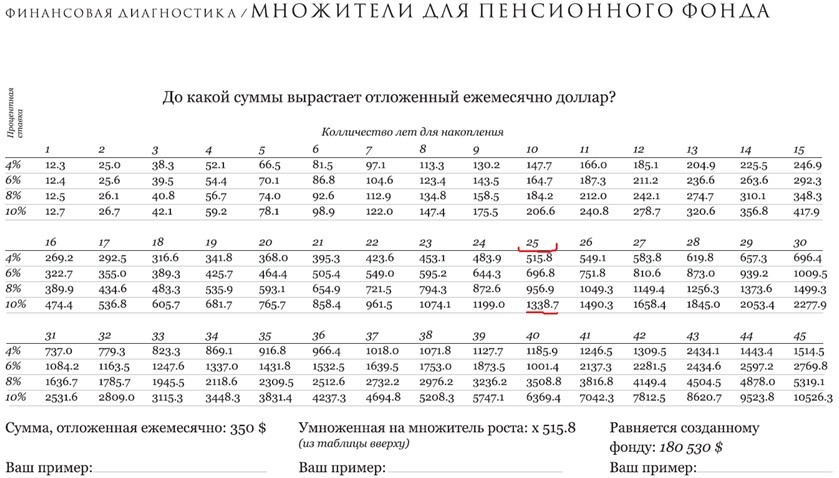

В качестве обоснования привожу таблицу с пенсионными цифрами. Сколько нужно инвестировать ежемесячно тем, кто решил создавать своё финансово независимое будущее сегодня:

К примеру, Вы можете инвестировать в месяц $500 с учётом того, что часть денег платите за аренду квартиры.

- Если Вам 35 лет, то за 25 лет Вы создадите капитал в размере $670,000 с учётом доходности в 10% годовых.

- Если Вам 40 лет, то за 20 лет Вы создадите капитал в размере $390,000 с учётом доходности в 10% годовых.

- Если Вам 45 лет, то за 15 лет Вы создадите капитал в размере $220,000 с учётом доходности в 10% годовых.

Какой будет ежемесячный гарантированный пассивный доход в этих ситуациях?

- В первом случае: $3500 каждый месяц.

- Во втором — $2000 каждый месяц.

- В третьем — $1200 долларов каждый месяц.

С учётом текущего курса (на 1 января 2015 доллар/рубль = 56,39) этого вполне хватит, чтобы комфортно жить на «пенсии», т.е. тогда, когда Вы решите отойти от дел.

Не забывайте, что самое ценное во всех расчётах – это время. Остановить, вернуть или обналичить его невозможно. У Вас единственный шанс – использовать время правильно и эффективно.

Кстати, Вы сможете разъезжать, путешествовать в таком возрасте, как сейчас Ваши родители, если сумеете заставить деньги работать на Вас, а не себя на ипотеку. Вы ведь и об этом мечтали, правда? И, между прочим, создав капитал, Вы сможете приобрести недвижимость в любой точке планеты и сделать это место своим домом!

Давайте посчитаем, сколько Вы хотите получать на пенсии? По аналогии с примером Вы сможете рассчитать эту сумму для себя.

Пример. Вас устраивает рента в месяц в 1000 долларов? Вы планируете жить на пенсии в течение 20 лет (с 60 до 80 лет)? Тогда расчёт для Вас таков:

$1000*12мес*20лет = 250,000 необходимо создать.

Сколько Вам ещё до пенсии? Сколько денег в год надо откладывать уже сейчас? Необходимо инвестировать 15,000$ в год, то есть ежемесячно 1300 долларов.

Вы готовы это делать? Я привёл Вам чистую арифметику. Хотя бы 800$ в месяц сможете откладывать? А тогда чего Вы ждёте? Полагаете, что достойная пенсия сама Вас найдёт?

Сводки от ведущих экспертов на тему «арендовать выгоднее чем покупать». Предлагаю дополнительно ознакомиться с данными материалами. Уверен, для Вас эта информация будет полезна: //kommersant.ru/doc/2320441.

Ситуация 3. Вам 55 лет и более. Вы уже пенсионер

Вкладывать ли в недвижимость пенсионерам?

Вам больше 55 лет и вы пенсионер. Вы стоите перед выбором: покупать квартиру для жилья или инвестировать и получать ренту.

- Если у вас это последние или единственные деньги и сбережения, то выгоднее инвестировать и получать ренту, с которой вы сможете арендовать квартиру и обеспечить себе средства на жизнь.

- Если у вас есть деньги на покупку жилплощади и на жизнь, то вы покупаете квартиру или дом, а оставшиеся деньги размещаете в гарантированный аннуитет или инвестиционный краткосрочный план в страховой компании. И, начиная со второго года, вы можете снимать часть денег, которых хватит на жизнь.

Я рассказал вам о всех вариантах развития событий. Выбирайте свой вариант. Если у вас остались вопросы или вы хотите получить консультацию профессионала, который точно скажет, что ваша затея надежная, то обращайтесь ко мне. Я помогу вам создать пассивный доход и поведу вас прямой дорогой к финансовой независимости.

Звоните мне: +7 (499) 34-10-987

Жмите на кнопку и оставляйте свои контакты, я свяжусь с вами в течение суток.

С уважением,

Илья Пантелеймонов.

Источник: ilyafinance.ru

Когда и где лучше всего покупать квартиру в доме? Советы от специалистов

При покупке квартиры нужно учитывать очень большое количество факторов, которые могут оказать самое непосредственное влияние на сделку и Вашу удовлетворенность её результатом.

Прежде всего, следует обратить внимание на время года и разобраться, в какой из сезонов лучше покупать квартиру.

Один из самых главных факторов, который существенно влияет и на стоимость недвижимости, и на качество и количество предложения – это сезонность.

Выбираем время для покупки

Рынок недвижимости – достаточно гибкая структура, которая подстраивается под изменяющуюся экономическую ситуацию в целом и потребности участников рынка. Ежегодно можно наблюдать определенную цикличность, которая оказывает влияние на цены, объёмы продаж, рост, либо снижение предложения, а также на покупательскую способность.

Давайте попробуем разобраться, когда лучше приступать к приобретению и продаже недвижимости в зависимости от сезона.

Самыми оживленными на рынке недвижимости считаются периоды поздней осени и ранней зимы. В это время все стараются успеть и завершить операции с недвижимостью перед новогодними праздниками. В этот период значительно увеличивается спрос на самые востребованные типы жилья, к которым относятся в большей степени однокомнатные и двухкомнатные квартиры.

Соответственно, недвижимость этого сегмента резко возрастает в цене. Особенно напряженный зимний месяц – декабрь.

После новогодних праздников наступает период затишья, который характеризуется довольно спокойной ситуации на рынке, однако, цены остаются завышенными.

Ближе к весне, рынок тоже начинает «оттаивать», появляется больше новых предложений и цены постепенно снижаются. Кроме того, многие считают, что именно весной лучше покупать дом, земельный участок либо дачу. К середине марта ситуация практически полностью стабилизируется, именно в этот период достигается определенный баланс спроса и предложения.

Такая ситуация сохраняется примерно до мая. Наиболее благоприятен этот период для проведения сделок с элитной недвижимостью, но цены больше располагают для продажи, чем для покупки. Продавец находится в выигрышном положении.

Лето – самый спокойный месяц на рынке недвижимости. Спрос на недвижимость резко падает и цены, соответственно тоже. Это самое благоприятное время для покупки жилья эконом-класса – Вы непременно найдете большое количество выгодных предложений.

С наступлением осени и ростом спроса, цены на все виды недвижимости также неизменно и значительно вырастут, и последовательно будет возрастать спрос. На осень приходится большая часть всех сделок, совершаемых за год. Это – своеобразный пик, когда регистрируется большое количество сделок, а цены остаются очень высокими.

Таким образом, покупать квартиру лучше в более спокойные периоды, когда на рынке некоторое затишье, чтобы у Вас было достаточно времени посмотреть все возможные варианты и подобрать наиболее подходящий. К тому же, в такое время продавцы, которым необходимо срочно продать, готовы делать хорошие скидки.

Для продавцов же наиболее оптимальное время, чтобы выгодно продать недвижимость – это осень и начало зимы.

Где лучше покупать квартиру?

Достаточно важным также является вопрос о том, в каком районе купить квартиру. В том случае, если Вы уже определились с районом, можете ориентироваться только на сезон. Если же главная Ваша задача – приобрести недвижимость по наиболее выгодной стоимости, район – это один из факторов, который оказывает существенное влияние.

Так, обратите внимание на не слишком престижные в Вашем городе районы. Не пугайтесь того, что инфраструктура района оставляет желать лучшего, сделайте акцент на планы по развитию района. Обратите внимание на то, что планируется усовершенствовать в инфраструктуре района в ближайшей перспективе, а также через 10-15 лет.

Возможно, у Вас получится сделать очень выгодное вложение, поскольку город в любом случае развивается, и если район, который Вы выберете, сейчас не является достаточно престижным, ситуация может кардинально измениться буквально через несколько лет. И Ваше жилье станет не только «крепостью», но и отличным вложением денег, а значит, инвестицией в будущее.

Какой дом выбрать?

Материал дома – тот фактор, который будет оказывать непосредственное влияние на всю Вашу дальнейшую жизнь.

Обращать внимание на то, из чего сделан дом, необходимо решая вопрос в каких новостройках покупать недвижимость, а также на каком доме вторичного рынка остановиться.

Есть три типа материала – монолит, панель и кирпич. Приведем положительные и отрицательные стороны каждого материала, от которых Вы сможете отталкиваться в своем выборе.

Монолитный дом – это цельная конструкция, с положительной стороны её характеризует то, что толстые стены не пропускают практически никаких звуков извне, кроме того, каждая квартира – по сути отдельный «блок», поэтому потоп у соседа сверху Вас вряд ли побеспокоит.

Однако, толстые внешние стены не спасут Вас от хорошей слышимости внутри самой конструкции, достаточно громкие звуки – будет слышно постоянно. Если это новостройка, то учитывайте, что монолитные дома строятся достаточно долго, он будет возводиться минимум 1,5 года.

Свободные планировки и отсутствие какой-либо отделки может считаться и плюсом и минусом таких домов.

Для кого-то – это возможность создать свой неповторимый интерьер и разделить пространство так, как будет удобно. Для кого-то же – препятствие для того, чтобы сразу «заехать и жить» и незапланированные дополнительные расходы.

Монолитное жилье относится к классу элитного, поскольку квартиры характеризуются достаточно большими площадями и высокими потолками, а также возможностью экспериментировать с планировками.

К плюсам панельных домов можно отнести то, что они возводятся в достаточно сжатые сроки – в два раза быстрее монолитных. Кроме того, это типовые дома, и Вы можете посмотреть как будет выглядеть дом, ориентируясь на его серию. Панельные новостройки также характеризуются улучшенными показателями: в них можно делать практически любые перепланировки, увеличен метраж кухни, остекляются балконы и лоджии.

К тому, же такое жилье относится к эконом-классу, оно гораздо дешевле монолитного и кирпичного. К минусам можно отнести то, что в зимний период в таких домах бывает достаточно холодно, кроме того, они характеризуются очень низкой шумоизоляцией, а также типовыми планировками, которые можно переделать, но для этого нужно сносить стены.

Кирпичные дома являются самыми теплыми и уютными, при этом, в летний период они сохраняют прохладу. Ещё один плюс кирпича – эксклюзивность постройки, можно построить многоэтажку даже по специальному проекту, при этом, правда, будет затруднена возможность внесения изменений в планировки квартир.

Самый главный минус таких домов – их дороговизна и очень затянутые сроки возведения. Жилье в кирпичном доме примерно на 20% дороже, чем в монолитном, а возводится кирпичная конструкция в 2-3 раза дольше.

Какой этаж выбрать?

Какой этаж выбрать?

Будьте уверены, то, на каком этаже квартиру Вы выберете, прямо отразится не только на её стоимости, но и на том, насколько комфортно Вам будет в ней жить.

Как правило, стоимость недвижимости на 1 этаже на 10-15%, а иногда и все 20% ниже стоимости аналогичного жилья в том же доме.

Последние этажи в старых домах также не пользуются большим спросом, так как их владельцы опасаются протечек, а также они не безопасны с точки зрения проникновения воров.

В новых домах эти проблемы решаются наличием технического этажа, и квартиры на верхних этажах нередко являются самыми дорогими и элитными.

Наибольшим же спросом пользуется недвижимость, расположенная на 4-7 этажах, именно эти квартиры и являются одними из самых дорогих в доме. Это связано с тем, что из окон на этих этажах открывается уже относительно хороший вид, кроме того, наименее слышны шумы с улицы и практически не чувствуются автомобильные выхлопы.

Если у Вас есть страх высоты, то на этажах до 7 – он практически не ощущается, кроме того, в случае поломки лифта, Вам относительно легко будет добраться до своей квартиры пешком.

Источник: prodatkvartiry.ru

Что лучше покупать в 2023 году: новостройку или вторичку

Каждый, кто собирался когда-либо приобрести квартиру, наверняка задавался таким вопросом. Свои преимущества есть как в случае с приобретением жилья в новом доме, так и в том, который сдан уже давно и вполне обжит. Попробуем сложить на чашу весов плюсы и минусы того или иного варианта: возможно, это поможет сделать осознанный выбор.

Вторичное жилье

Плюсы

С точки зрения географии предложение на вторичном рынке больше. Квартиры продаются во всех районах города и в пригороде, найти подходящий вариант не составит большого труда.

Как правило, переезжать в квартиру, купленную на «вторичке», можно сразу же после оформления сделки. В ситуации с новостройками придется подождать.

Конечно, о вкусах и пристрастиях не спорят. Но если бюджет ограничен, а предыдущие владельцы квартиры постарались привести ее в порядок, можно не заморачиваться новым ремонтом несколько лет. В то же время застройщики нередко сдают свои новые квартиры с полной или частичной отделкой, поэтому здесь говорить о преимуществе со стопроцентной определенностью трудно.

Минусы

- Сложность и длительность сделки

Часто сделки по продаже жилья на вторичном рынке многоступенчатые. Возникают трудности с подбором вариантов, с оформлением ипотеки, с новым жильем для продавцов — и так по цепочке. Поэтому порой сделки растягиваются на месяцы.

Жилье на вторичном рынке требует более тщательной проверки со стороны банков, оценочных компаний, юристов. Всё это отражается на ипотечной ставке. Она как минимум на несколько процентов выше, чем на квартиры в новостройке.

Покупатель не в состоянии оценить степень реального износа коммуникаций, конструкций здания, кровли, лифтового оборудования, электропроводки и прочего. Очень часто вскоре после переезда обнаруживаются «сюрпризы». Кстати, более высокий процент износа дома — фактор удешевления вашей недвижимости. Покупая жилье на вторичке, будьте готовы к тому, что со временем оно подешевеет или вырастет в цене не так сильно, как вы рассчитывали. К слову, за счет платежей на капремонт уровень оплаты коммуналки на вторичке может быть выше.

Пожалуй, это самый серьезный негативный фактор. Даже самая тщательная юридическая проверка не может полностью гарантировать чистоту покупаемой квартиры. Могут обнаружиться неучтенные наследники, прописанные несовершеннолетние, владельцы долей, отбывавшие на момент сделки наказание в местах лишения свободы. Наконец, нет числа случаям мошенничества, когда квартира продается по поддельным документам. Поэтому, если такое, не дай бог, случится, в лучшем случае вы будете обречены на долгие судебные разбирательства, а в худшем — вас просто выбросят из квартиры на улицу, а деньги не вернут.

Новостройки

Плюсы

- Привлекательная стоимость

Цена квадратного метра в новостройке с учетом более дешевой ипотеки может в результате быть ниже. В отношении первичного жилья действуют государственные программы субсидирования, предоставления льготных ипотек ряду категорий населения. Многие серьезные компании стройиндустрии регулярно проводят акции и устанавливают скидки, и выигрыш покупателя составляет сотни тысяч рублей, которых хватит на ремонт, покупку мебели и техники. К слову, подборку интересных акций от застройщика можно посмотреть здесь.

Наконец, после завершения строительства и сдачи дома цена квартир в нём мгновенно повышается — в зависимости от дома и его местоположения рост может составить от 10 до 50%! Вот почему вложения в новостройки — это еще и отличная инвестиция.

- Легкость ипотеки и прозрачность сделки

Получить в банке ипотечный кредит на новостройку гораздо легче. В том числе и потому, что покупка жилья в новостройке не несет юридических рисков. Квартира не имела истории, на нее нет обременений, а вы имеете дело с одним конкретным продавцом — застройщиком. Многие солидные застройщики имеют совместные программы с банками, и все необходимые документы можно оформить прямо в одном офисе продаж.

- Современность и долговечность

Новый дом — это гарантия того, что на протяжении нескольких лет вы не будете беспокоиться о текущих трубах или крыше. Застройщик имеет гарантийные обязательства и в случае чего устранит недостатки быстро и за свой счет. Современные технологии строительства позволяют еще больше продлить срок службы здания.

- Удобные и разнообразные планировки

В новом доме, как правило, огромный выбор квартир различной площади и планировки, на любой вкус и кошелек: от небольших студий до многокомнатных хором. Стоит обратить внимание на планировочные решения в новом доме от ПЗСП в Кондратово на Водопроводной, 6/1.

- Инфраструктура, благоустройство, парковки

Застройщики давно поняли, что благоустроенная территория, наличие парковок, детских и спортивных площадок — серьезное конкурентное преимущество. Поэтому в новых домах или ЖК часто заранее спланированы парковки, благоустройство территории, безопасные игровые зоны, видеонаблюдение и прочее.

Новые коммуникации, качественные окна и двери, применение современных энергосберегающих технологий избавит вас от необходимости платить за «отопление атмосферы» и убегающую из труб воду. Значит, ваши платежи за ЖКУ будут разумны и обоснованны.

Минусы

- Ожидание сдачи квартиры

Чаще всего старт продаж квартир в домах начинается еще на стадии получения разрешения на строительство и закладки фундамента. Поэтому нужно ждать завершения строительства. Впрочем, с учетом всех преимуществ покупки квартиры в новостройке это всё равно будет выгодно, даже если в течение срока строительства придется арендовать жилье.

- Возможные задержки строительства

Конечно, в наше время может случиться что угодно. Но, к счастью, c 2019 года покупатели квартир в строящихся домах в таких ситуациях защищены. Они платят не застройщику, а на специальный эскроу-счет в банке, который открывается для расчетов между покупателем и застройщиком. Банк переводит средства с эскроу-счетов застройщику только тогда, когда тот выполнит свои обязательства.

Если нет — возвращает покупателю. Таким образом, интересы инвесторов защищены.

Многие новостройки сдаются только с черновой отделкой, некоторые — с полной, какие-то — с частичной. Однако всё больше застройщиков стремится облегчить судьбу своих новоселов, сдавая квартиры максимально готовыми к проживанию. Поэтому, если квартира сдается полостью готовой или с чистовой отделкой, вы избавитесь от больших трат на ремонт.

Вывод

Очевидно, что плюсов у покупки квартиры в новостройке, даже с учетом всех нюансов, гораздо больше. Тому есть много рациональных аргументов. Но главное — новое есть новое. Въезжая в только что построенный дом, вы начинаете вместе с ним новую жизнь. Новая территория, новые соседи и друзья, новые маршруты и виды из окна — всё это ни с чем не сравнимые ощущения!

А выбрать именно «тот самый» новый дом помогут менеджеры отдела продаж ПЗСП по телефону или на сайте.

Подробности акций на сайте pzsp.ru. Застройщик: ООО «Спецстрой ПЗСП-Водопроводная». Проектная декларация на сайте наш.дом.рф. Проект реализуется в соответствии с ФЗ №214 «О долевом строительстве».

Источник: 59.ru